Tamaño y Participación del Mercado de Harina de Arroz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

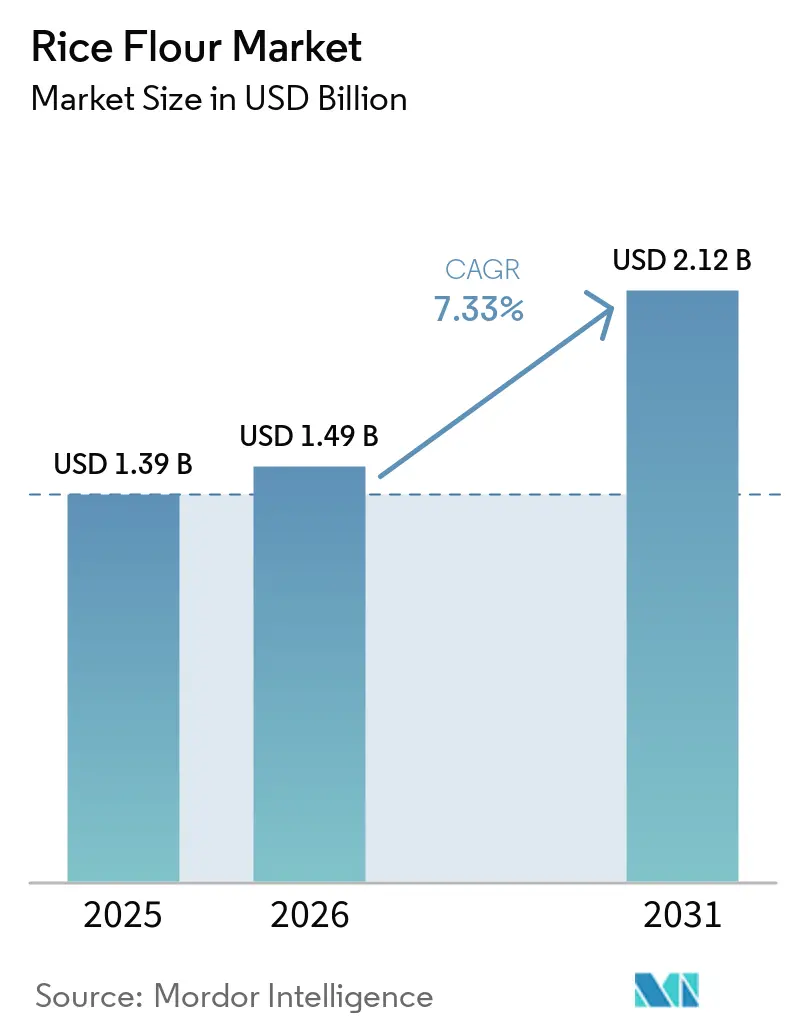

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Arroz por Mordor Intelligence

Se espera que el tamaño del mercado de harina de arroz crezca de USD 1,39 mil millones en 2025 a USD 1,49 mil millones en 2026 y se prevé que alcance USD 2,12 mil millones en 2031 a una CAGR del 7,33% durante 2026-2031. El mercado global de harina de arroz está experimentando un crecimiento significativo, impulsado por la creciente demanda de los consumidores de productos básicos sin gluten, formulaciones de etiqueta limpia y productos con certificación orgánica. Los marcos regulatorios centrados en el etiquetado de alérgenos y la seguridad alimentaria están impulsando reformulaciones, mientras que las iniciativas gubernamentales que promueven la agricultura orgánica están mejorando la disponibilidad de suministro. Las innovaciones en productos están ampliando el alcance del mercado, con mezclas solubles, ultrafinas y enriquecidas que ganan terreno en aplicaciones de panadería, bebidas y alimentos de conveniencia. Los principales actores del mercado están invirtiendo en expansiones de capacidad, tecnologías de molienda propietarias y estrategias directas al consumidor, mientras que las marcas más pequeñas están aprovechando las plataformas de comercio electrónico para dirigirse a segmentos de nicho. Esta convergencia de demanda consciente de la salud, apoyo regulatorio y avances tecnológicos posiciona a la harina de arroz como un segmento de mercado dinámico que integra el consumo cotidiano con soluciones premium, funcionales y sostenibles.

Conclusiones Clave del Informe

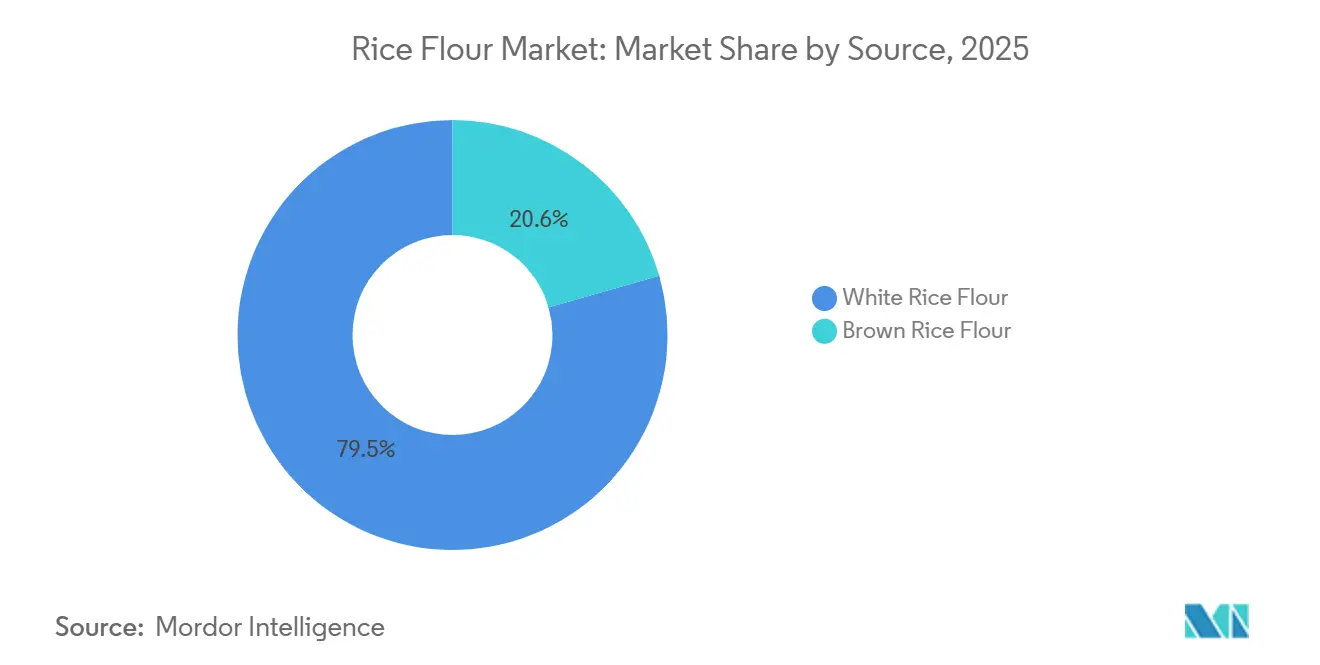

- Por fuente, la harina de arroz blanco representó una participación del 79,45% del mercado de harina de arroz en 2025, mientras que se proyecta que la harina de arroz integral se expanda a una CAGR del 7,98% hasta 2031.

- Por naturaleza, las variantes convencionales dominaron con el 86,29% de la participación del mercado de harina de arroz en 2025; los productos orgánicos están creciendo más rápido a una CAGR del 8,54% hasta 2031.

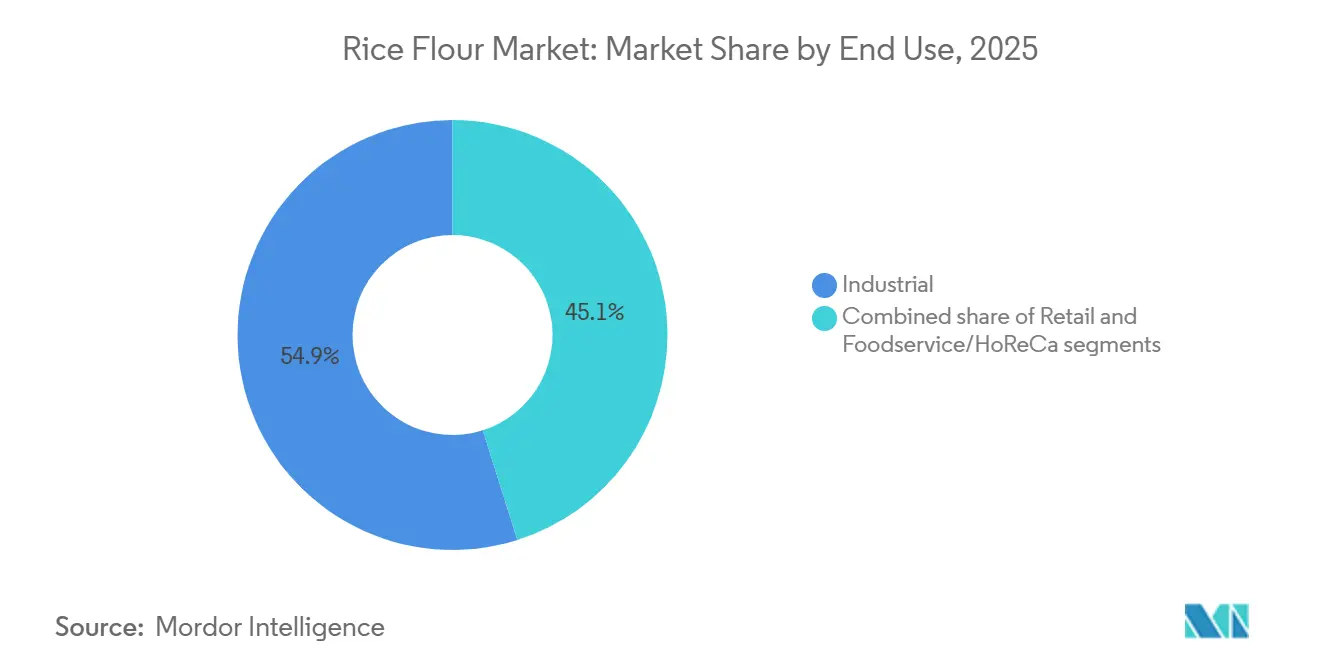

- Por uso final, las aplicaciones industriales representaron el 54,88% de la demanda de 2025 dentro del mercado de harina de arroz, mientras que el segmento minorista lidera el crecimiento con una CAGR del 8,23% durante 2026-2031.

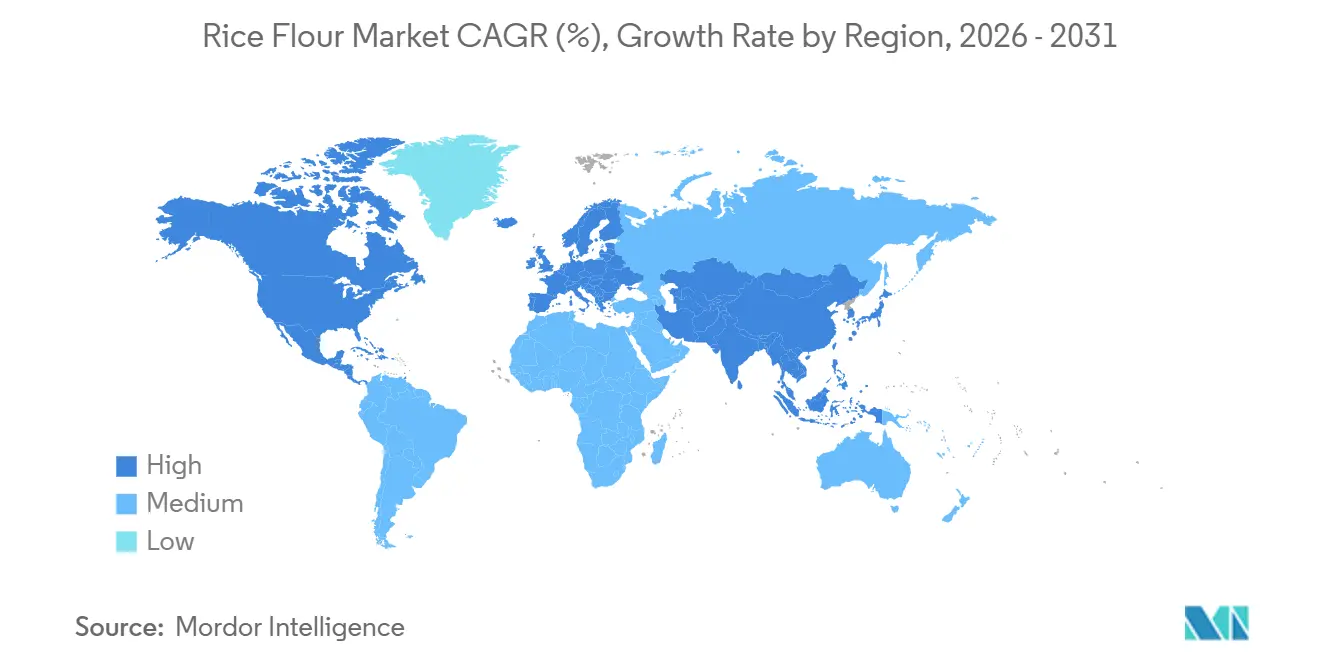

- Por geografía, Asia-Pacífico representó el 56,21% de la participación del mercado global de harina de arroz en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 7,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Harina de Arroz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de intolerancia al gluten y enfermedad celíaca | +1.2% | Global, con seroprevalencia elevada en Asia (1,8%) y Europa (1,3%) | Mediano plazo (2-4 años) |

| Crecimiento de la harina de arroz de etiqueta limpia y orgánica | +1.5% | América del Norte y Unión Europea, con expansión a centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge en la popularidad de los productos alimenticios instantáneos y procesados | +1.0% | Núcleo de Asia-Pacífico, América Latina, Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente popularidad de la cocina asiática en todo el mundo | +0.8% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Apoyo gubernamental a la agricultura sostenible y la agricultura orgánica | +1.3% | Estados Unidos, Unión Europea, mercados selectos de Asia-Pacífico (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Surgimiento de harinas de arroz ultrafinas y especiales | +1.0% | Global, adopción temprana en Japón, América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de intolerancia al gluten y enfermedad celíaca

El mercado global de harina de arroz está experimentando un crecimiento significativo, impulsado por la creciente prevalencia de la intolerancia al gluten y la enfermedad celíaca, junto con un fuerte cambio de los consumidores hacia productos de etiqueta limpia y orgánicos. Según Beyond Celiac, se estima que 1 de cada 133 estadounidenses, o aproximadamente el 1% de la población, tiene enfermedad celíaca[1]Fuente: Beyond Celiac, Enfermedad Celíaca: Datos y Cifras,

beyondceliac.org. Dado que una parte sustancial de los casos de enfermedad celíaca permanece sin diagnosticar, la demanda real de productos básicos sin gluten como la harina de arroz supera las cifras reportadas. Las propiedades hipoalergénicas y el sabor neutro de la harina de arroz la posicionan como una alternativa preferida. Esta demanda ha impulsado la innovación de productos, particularmente en formulaciones pediátricas y mezclas de repostería orientadas a la familia. Además, las tendencias de etiqueta limpia están llevando a los fabricantes a reemplazar los aditivos sintéticos con soluciones a base de harina de arroz que ofrecen tanto funcionalidad como transparencia. Las iniciativas gubernamentales que apoyan la certificación orgánica y el desarrollo de la cadena de suministro están acelerando aún más la adopción de harina de arroz certificada. Estas demandas impulsadas por la salud, el apoyo regulatorio y la evolución de las preferencias de los consumidores están impulsando colectivamente el crecimiento del mercado, estableciendo la harina de arroz como un ingrediente versátil alineado con el bienestar, la autenticidad y la sostenibilidad.

Crecimiento de la harina de arroz de etiqueta limpia y orgánica

La creciente demanda de harina de arroz de etiqueta limpia y orgánica está siendo impulsada por la preferencia de los consumidores por ingredientes reconocibles y mínimamente procesados, alineándose con las tendencias de transparencia y bienestar. Según la Asociación de Comercio Orgánico (OTA), las ventas estadounidenses de productos orgánicos certificados crecieron un 5,2% en 2024, superando el crecimiento general del mercado del 2,5% durante el mismo período[3]Fuente: Asociación de Comercio Orgánico (OTA), La Asociación de Comercio Orgánico reporta ventas de productos orgánicos de 71,6 mil millones de USD con una tasa de crecimiento que más que duplica el mercado general,

ota.com. Este crecimiento indica un cambio fundamental en las preferencias de los consumidores, particularmente entre los consumidores más jóvenes que enfatizan las elecciones alimentarias éticas y sostenibles. Los marcos regulatorios y de política están proporcionando apoyo estructurado para la producción de harina de arroz orgánica. La Unión Europea ha establecido un objetivo del 25% de agricultura orgánica para 2030, creando incentivos para prácticas agrícolas sostenibles y el cultivo de arroz orgánico[4]Fuente: Comisión Europea, Plan de acción para la producción orgánica en la UE,

europa.eu. Los consumidores están evitando activamente los productos que contienen aditivos sintéticos. En respuesta, los fabricantes están adoptando soluciones a base de harina de arroz que proporcionan funcionalidad mientras mantienen una apariencia de etiqueta simple y familiar. Las harinas de arroz solubles y especiales están ganando prominencia como alternativas naturales a los almidones modificados y emulsionantes, fomentando la innovación en los mercados de panadería, bebidas y alimentos de conveniencia. Al mismo tiempo, los programas gubernamentales que subvencionan las certificaciones orgánicas y amplían las cadenas de suministro están reduciendo las barreras para los productores, garantizando una mayor disponibilidad de harina de arroz orgánica certificada en los mercados convencionales. Estos factores posicionan colectivamente a la harina de arroz como un ingrediente confiable y versátil, que satisface las demandas de salud, autenticidad y sostenibilidad.

Auge en la popularidad de los productos alimenticios instantáneos y procesados

La urbanización, el aumento de los ingresos disponibles y los estilos de vida con limitaciones de tiempo están impulsando la demanda de soluciones de comidas convenientes, lo que a su vez impulsa el crecimiento del mercado global de harina de arroz. La harina de arroz se ha establecido como un ingrediente funcional clave en productos como fideos instantáneos, aperitivos extruidos, pasteles de arroz y formulaciones de repostería premezcladas, gracias a sus rápidas propiedades de gelatinización, sabor neutro y compatibilidad con las tecnologías de procesamiento modernas. La investigación y el desarrollo continuos están fortaleciendo aún más su posición en el mercado mediante la introducción de innovaciones que mejoran la textura, aumentan la velocidad de reconstitución e incrementan el valor nutricional, incluidos los formatos de bajo índice glucémico y el enriquecimiento con almidón resistente. Estos avances consolidan el papel de la harina de arroz como una alternativa versátil de etiqueta limpia a los aglutinantes a base de trigo y sintéticos, alineándose con la demanda de los consumidores de productos alimenticios instantáneos más saludables, confiables y convenientes.

Creciente popularidad de la cocina asiática en todo el mundo

La creciente demanda global de cocina asiática está impulsando un crecimiento significativo en el mercado de harina de arroz. Los productos tradicionales como el mochi, los fideos de arroz, los pasteles de arroz, las masas para tempura y los panes planos sin gluten están experimentando una adopción generalizada más allá de sus regiones de origen. En mercados clave como América del Norte, Europa y Oriente Medio, los consumidores buscan cada vez más sabores y texturas auténticos, lo que está impulsando la integración de la harina de arroz tanto en aplicaciones de servicios de alimentación como en ofertas de productos listos para cocinar. Las naciones exportadoras, particularmente Tailandia, están aprovechando esta tendencia mediante la implementación de iniciativas comerciales específicas y campañas promocionales para mejorar la visibilidad y el atractivo de los productos a base de arroz en mercados premium y de alto valor. Estos esfuerzos están respaldados por la creciente presencia de restaurantes asiáticos, kits de comidas y formatos de alimentos orientados a la conveniencia, que están impulsando una demanda sostenida de harina de arroz como ingrediente principal. Además, la difusión global de las tradiciones culinarias asiáticas está posicionando a la harina de arroz como un ingrediente versátil y culturalmente significativo que satisface las preferencias modernas de los consumidores. Su capacidad para combinar autenticidad con la creciente demanda de opciones alimentarias diversas, orientadas a la salud y sin gluten la convierte en un componente estratégico en la evolución de la industria de alimentos y bebidas. Esta tendencia subraya la importancia de la harina de arroz para atender los cambios en los comportamientos de los consumidores y ampliar las oportunidades en el mercado global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de harinas alternativas sin gluten | -0.6% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Límites más estrictos de residuos de arsénico en cereales infantiles de la UE | -0.8% | Europa, con expansión a productores de Asia-Pacífico orientados a la exportación | Corto plazo (≤ 2 años) |

| Volatilidad de precios del arroz como materia prima | -0.5% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Desafíos regulatorios y de etiquetado asociados con los OGM | -0.3% | Estados Unidos, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de harinas alternativas sin gluten

El crecimiento del mercado de harina de arroz está siendo limitado por la creciente competencia de harinas alternativas sin gluten. Opciones como la harina de yuca, almendra, coco, garbanzo y soja están ganando participación de mercado tanto en canales minoristas como de servicios de alimentación, impulsadas por la demanda de los consumidores de soluciones dietéticas alineadas con tendencias como las dietas paleo, keto y de alto contenido proteico. Estas alternativas a menudo proporcionan un contenido proteico superior, perfiles de grasa mejorados y un mejor rendimiento técnico en aplicaciones como la encapsulación y la emulsificación. En comparación, el alto contenido de almidón y los niveles más bajos de proteína de la harina de arroz limitan su versatilidad funcional. A medida que las harinas especiales continúan expandiéndose, los proveedores de harina de arroz están bajo presión para diferenciarse a través de avances en el procesamiento, la fortificación de productos y la optimización de costos. Estas estrategias son esenciales para mantener la competitividad en un mercado donde los consumidores priorizan cada vez más tanto la autenticidad como los beneficios nutricionales adicionales en los productos sin gluten.

Límites más estrictos de residuos de arsénico en cereales infantiles de la Unión Europea (UE)

Los límites más estrictos de residuos de arsénico impuestos por la Unión Europea están creando desafíos significativos para el mercado de harina de arroz, particularmente en aplicaciones de alimentos para bebés y niños pequeños. Las nuevas regulaciones, que exigen umbrales de arsénico extremadamente bajos, requieren que los productores implementen rigurosos protocolos de prueba, obtengan variedades de arroz con bajo contenido de arsénico o reformulen los productos para reducir el contenido de harina de arroz. Estos requisitos de cumplimiento están aumentando los costos de producción y complicando las operaciones de la cadena de suministro. Además, están permitiendo que cereales alternativos como la avena, el mijo y la quinoa capturen participación de mercado en estas categorías sensibles. Para seguir siendo competitivos en el segmento premium de alimentos infantiles, los proveedores de harina de arroz deben invertir en medidas avanzadas de garantía de calidad y estrategias de certificación para navegar en el entorno regulatorio cada vez más estricto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio del Arroz Blanco se Enfrenta a la Innovación del Arroz Integral

La harina de arroz blanco mantiene una participación de mercado dominante del 79,45% en 2025. Su uso establecido en repostería sin gluten, fideos, masas y alimentos de conveniencia subraya su liderazgo en el mercado. El sabor neutro, la textura fina y el alto contenido de almidón de la harina de arroz blanco la hacen altamente compatible con técnicas de procesamiento a escala industrial como la extrusión y el secado por aspersión, garantizando una calidad consistente y eficiencia operativa en la producción de alimentos instantáneos. Además, avances como la harina de arroz soluble tratada con enzimas están mejorando su propuesta de valor, permitiendo a los fabricantes reemplazar agentes de carga sintéticos mientras mantienen estándares de etiqueta limpia. Respaldada por rendimientos de molienda superiores y una vida útil prolongada, la harina de arroz blanco sigue siendo la opción preferida en las aplicaciones convencionales.

Por el contrario, la harina de arroz integral está emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 7,98% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de alternativas ricas en fibra y granos integrales que se alinean con las tendencias de salud y bienestar. Al retener el salvado y el germen, la harina de arroz integral ofrece un perfil nutricional más alto, que incluye fibra, vitaminas y antioxidantes, al tiempo que proporciona una respuesta glucémica más baja en comparación con la harina de arroz blanco. A pesar de los desafíos como la vida útil más corta y la textura más gruesa, los avances en la reducción del tamaño de partícula, la fermentación y la mezcla están mejorando su funcionalidad en aplicaciones de panadería y aperitivos. Estas innovaciones están reduciendo la brecha de rendimiento con la harina de arroz blanco, posicionando a la harina de arroz integral como una opción premium para los consumidores conscientes de la salud y ampliando su papel en el mercado global de productos sin gluten.

Por Naturaleza: La Escala Convencional se Encuentra con la Aceleración Orgánica

La harina de arroz convencional representó el 86,29% de la participación de mercado en 2025 y continúa dominando el mercado. Su liderazgo está impulsado por cadenas de suministro establecidas, eficiencia de costos y adopción generalizada en canales industriales, de servicios de alimentación y minoristas. La escalabilidad y asequibilidad del producto lo convierten en la opción preferida para aplicaciones de alto volumen, como la fabricación de fideos, los servicios de alimentación institucionales y los mercados de exportación. Respaldada por una infraestructura sólida y rendimientos consistentes, la harina de arroz convencional garantiza confiabilidad para los fabricantes y distribuidores centrados en la eficiencia operativa y la competitividad de precios. Esta posición arraigada refuerza su papel como base del mercado, sosteniendo su liderazgo en las aplicaciones convencionales.

En contraste, la harina de arroz orgánica es la categoría de más rápido crecimiento, proyectada para lograr una CAGR del 8,54% de 2026 a 2031. El crecimiento está impulsado por la creciente demanda de los consumidores de productos de etiqueta limpia, subsidios gubernamentales e iniciativas de los minoristas para ampliar las carteras de productos orgánicos. Si bien la harina de arroz orgánica enfrenta mayores costos de producción y desafíos de certificación, tiene un precio premium debido a sus beneficios percibidos para la salud, la sostenibilidad ambiental y la trazabilidad. Certificaciones como el Orgánico del Departamento de Agricultura de los Estados Unidos, el Orgánico de la Unión Europea, halal y kosher mejoran su credibilidad en el mercado. Además, los avances en las tecnologías de procesamiento y la expansión de la cadena de suministro están mejorando la disponibilidad del producto. A pesar de los desafíos como las restricciones de suministro y los estrictos requisitos de prueba, la harina de arroz orgánica está estableciendo una sólida presencia en el comercio minorista premium, la panadería especializada y los bienes de consumo envasados orientados a la salud, posicionándose como un impulsor clave del crecimiento dentro del segmento.

Por Uso Final: La Base Industrial Permite la Innovación Minorista

En 2025, el uso final industrial dominó el mercado con una participación del 54,88%. Esta posición dominante fue reforzada por las propiedades funcionales de la harina de arroz, la eficiencia de costos y la integración perfecta en líneas de producción de alto volumen. Los actores clave, incluidos los fabricantes de fideos, los proveedores de panadería, los productores de aperitivos y los formuladores de alimentos procesados, anclan este segmento. El sabor neutro y la naturaleza sin gluten de la harina de arroz la posicionan como un ingrediente versátil en diversas aplicaciones. Las relaciones de adquisición establecidas y las economías de escala consolidan su dominio en el mercado, garantizando que la harina de arroz siga siendo un elemento básico en la fabricación industrial de alimentos y las cadenas de suministro orientadas a la exportación.

Sin embargo, los canales minoristas están preparados para superar a los demás, con una CAGR proyectada del 8,23% de 2026 a 2031. Este auge está impulsado por el auge de las mezclas de repostería sin gluten directas al consumidor, los productos instantáneos de harina de arroz y las formulaciones certificadas libres de alérgenos. El creciente interés de los consumidores en la repostería casera, junto con las restricciones dietéticas y la preferencia por los productos de etiqueta limpia, está impulsando la demanda. Las plataformas de comercio electrónico y las tiendas especializadas de alimentos saludables están mejorando la accesibilidad. Además, innovaciones como el pan a base de harina de arroz que imita las texturas del trigo y las mezclas libres de alérgenos están impulsando la adopción. A medida que más consumidores preparan comidas sin gluten en casa y exploran cocinas diversas, los canales minoristas están emergiendo como el motor de crecimiento del mercado, equilibrando la escala industrial con ofertas personalizadas y centradas en la salud.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

Asia-Pacífico, con el 56,21% de la participación de mercado en 2025. Este liderazgo está respaldado por la sólida infraestructura de exportación de Tailandia, las vastas capacidades de producción de India y un aumento en el consumo doméstico en naciones como China, Japón y Corea del Sur. Las cadenas de suministro establecidas de la región, junto con las iniciativas gubernamentales, no solo refuerzan las exportaciones de arroz sino que también se orientan hacia productos especiales y centrados en la salud. Además, los principales procesadores de ingredientes están ampliando sus capacidades, consolidando la supremacía de Asia-Pacífico y garantizando un flujo constante de innovaciones, especialmente en los segmentos de etiqueta limpia y sin gluten.

Al mismo tiempo, se proyecta que Asia-Pacífico mantenga su rápido ascenso, con una CAGR del 7,59% hasta 2031. Este crecimiento está impulsado por la urbanización, el aumento de los ingresos disponibles y una mayor conciencia sobre la salud. La demanda de productos de panadería sin gluten, fideos y productos de harina de arroz integral está en aumento, impulsada por un cambio social hacia una alimentación más saludable y campañas gubernamentales proactivas sobre salud. Esta doble distinción como la región más grande y de más rápido crecimiento destaca el papel fundamental de Asia-Pacífico en la dirección del mercado global de harina de arroz.

Si bien Asia-Pacífico ocupa el centro del escenario, América del Norte y Europa también están experimentando un crecimiento constante. Esta expansión se atribuye en gran medida a la prevalencia de la enfermedad celíaca, la preferencia por los productos de etiqueta limpia y la creciente popularidad de la cocina asiática. Los puntos de venta minoristas y los canales especializados de servicios de alimentación están en plena actividad, impulsados por innovaciones en certificaciones orgánicas, productos libres de alérgenos y la creciente adopción de harina de arroz soluble. Por otro lado, regiones como América del Sur, Oriente Medio y África están emergiendo como nuevas fronteras. Aquí, la urbanización, una clase media en crecimiento y las iniciativas orientadas a la seguridad alimentaria están impulsando la demanda. Además, las decisiones políticas y las dinámicas comerciales en estas áreas están dando forma a la disponibilidad y los precios de los productos, marcándolas como zonas de crecimiento significativas junto a los mercados más establecidos.

Panorama Competitivo

El mercado global de harina de arroz exhibe un panorama competitivo moderadamente fragmentado, con actores clave como Ingredion, Cargill, ADM y Ebro Foods que aprovechan extensas redes de producción, tecnologías de procesamiento propietarias y asociaciones establecidas con fabricantes de alimentos y bebidas. Estas empresas se centran estratégicamente en la expansión de capacidad en regiones productoras de arroz, la innovación en harinas de arroz solubles y ultrafinas, y la integración vertical para asegurar el abastecimiento orgánico y no modificado genéticamente. Estas iniciativas les permiten abordar la creciente demanda de ingredientes de etiqueta limpia y funcionales, mientras mantienen posiciones sólidas en aplicaciones industriales y especiales.

Al mismo tiempo, las oportunidades emergentes están creando espacio para los disruptores y los actores de nivel medio. Las nuevas cooperativas y los molineros especializados se están diferenciando al ofrecer trazabilidad, narrativas basadas en el origen y variedades de arroz orgánicas o de herencia certificadas, que atraen a los mercados minoristas premium y directos al consumidor. Además, los avances tecnológicos están remodelando la dinámica competitiva, con plataformas de agricultura digital que mejoran la trazabilidad y equipos de molienda avanzados que permiten la personalización funcional, abriendo así nuevas vías para la diferenciación en el mercado.

Los actores más pequeños están utilizando cada vez más el comercio electrónico, los modelos basados en suscripción y las asociaciones con marcas orientadas a la salud para capturar segmentos de nicho. En respuesta, los actores establecidos están fortaleciendo sus canales de innovación y persiguiendo expansiones estratégicas. La interacción entre los líderes del mercado global y los disruptores regionales ágiles está impulsando un entorno competitivo dinámico, donde la diferenciación a través de la innovación de etiqueta limpia, las credenciales de sostenibilidad y el posicionamiento premium se está volviendo tan crítica como la escala y la eficiencia de costos. Este equilibrio garantiza que el mercado de harina de arroz siga siendo propicio tanto para la consolidación como para el crecimiento empresarial.

Líderes de la Industria de Harina de Arroz

Archer-Daniels-Midland Company (ADM)

Ingredion Incorporated

KRBL Limited

BENEO GmbH

Burapa Prosper

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Riceland Foods, el mayor molinero y comercializador de arroz de los Estados Unidos, se asoció con ODW Logistics para inaugurar un nuevo almacén de 64.000 pies cuadrados en Memphis, Tennessee. Esta instalación, que cumple con los estándares de la Administración de Alimentos y Medicamentos y es accesible por ferrocarril, fue ubicada estratégicamente tras un análisis exhaustivo de la red logística. Este movimiento tiene como objetivo impulsar la eficiencia de distribución y atender la creciente demanda de los clientes. Con el centro de Memphis, Riceland puede redistribuir mejor el inventario, aumentar la capacidad de producción y mejorar la flexibilidad de la cadena de suministro. La empresa está aprovechando la infraestructura ferroviaria y ampliando sus operaciones en plantas en Arkansas y Missouri.

- Abril de 2025: Quinn Snacks se asoció con Ralston Family Farms, una granja de tercera generación liderada por mujeres que defiende la agricultura regenerativa. Juntos, están convirtiendo los granos de arroz rotos en harina de arroz integral regenerativa premium. Esta colaboración no solo transforma el desperdicio potencial en un producto valioso, sino que también refuerza la agricultura sostenible y garantiza la estabilidad económica de la granja. El movimiento está en línea con el compromiso de Quinn de promover la agricultura regenerativa, crear oportunidades para los agricultores, refinar el abastecimiento de ingredientes y aumentar la transparencia en la cadena de suministro.

- Noviembre de 2024: LT Foods Ltd., un gigante global de bienes de consumo de movimiento rápido y la fuerza detrás de marcas como DAAWAT, Hadeel y Mufaddal, se estableció en Arabia Saudita, inaugurando una nueva oficina en Riad. Con la mira puesta en el mercado de arroz y alimentos a base de arroz de USD 2 mil millones del Reino, LT Foods está canalizando SAR 185 millones durante los próximos cinco años en almacenamiento, inventario y personal. La ambiciosa empresa apunta a unos ingresos de SAR 435 millones en el mismo período.

Alcance del Informe del Mercado Global de Harina de Arroz

La harina de arroz es un polvo finamente molido hecho de granos de arroz, comúnmente utilizado como alternativa sin gluten en repostería, cocina y procesamiento de alimentos. Ofrece un sabor neutro, textura suave y funcionalidad versátil, lo que la hace adecuada para fideos, masas, aperitivos y productos especiales orientados a la salud.

El mercado global de harina de arroz está segmentado por fuente, naturaleza, uso final y geografía. Según la fuente, el mercado está segmentado en harina de arroz blanco y harina de arroz integral. Según la naturaleza, el mercado está segmentado en convencional y orgánico. Según el uso final, el mercado está segmentado en minorista, industrial y servicios de alimentación/HoReCa. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Harina de Arroz Blanco |

| Harina de Arroz Integral |

| Convencional |

| Orgánico |

| Minorista |

| Industrial |

| Servicios de Alimentación/HORECA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Harina de Arroz Blanco | |

| Harina de Arroz Integral | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Uso Final | Minorista | |

| Industrial | ||

| Servicios de Alimentación/HORECA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de harina de arroz?

El tamaño del mercado de harina de arroz es de USD 1,39 mil millones en 2025 y se proyecta que alcance USD 2,12 mil millones en 2031.

¿Qué región lidera el mercado de harina de arroz?

Asia-Pacífico tiene el 56,21% de los ingresos de 2025 y también es la región de más rápido crecimiento con una CAGR del 7,59%.

¿Por qué está ganando popularidad la harina de arroz integral?

La harina de arroz integral crece a una CAGR del 7,98% debido a la fibra de grano integral, la retención de micronutrientes y la alineación con las tendencias de etiqueta limpia.

¿Cómo están afectando las regulaciones de arsénico al crecimiento del mercado?

Los límites de la UE de 0,25 mg/kg aumentan los costos de cumplimiento, restringiendo el suministro en los canales de cereales infantiles pero mejorando la confianza del consumidor.

Última actualización de la página el: