Tamaño y Participación del Mercado de Arroz Basmati

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arroz Basmati por Mordor Intelligence

Se espera que el tamaño del mercado de arroz basmati crezca de 5,94 mil millones de USD en 2025 a 6,55 mil millones de USD en 2026, y se prevé que alcance los 11,16 mil millones de USD en 2031 a una CAGR del 11,23% durante 2026-2031. La demanda en el mercado de arroz basmati está aumentando a medida que los compradores continúan asociando el basmati con una respuesta glucémica más baja, un procesamiento más limpio y una mayor autenticidad del producto en comparación con los formatos de arroz a granel. El impulso exportador también sigue siendo central en el mercado de arroz basmati, con India enviando 6,06 millones de toneladas métricas en 2024-25 a un valor de exportación de 5,94 mil millones de USD, lo que mantiene el comercio minorista de marca y el comercio a granel estrechamente conectados en el lado de la oferta. El crecimiento también está respaldado por una mayor adquisición de arroz envasado certificado en el comercio minorista y de servicios de alimentación, mientras que las plataformas de comestibles en línea están ampliando el acceso a productos de marca en los mercados urbanos. La base regional sigue siendo más sólida en Asia-Pacífico, mientras que los mercados occidentales continúan favoreciendo las variedades premium, trazables y especiales, lo que respalda la disciplina de precios en todo el mercado de arroz basmati. Las empresas líderes están respondiendo con carteras de marcas más amplias, envases específicos por canal y sistemas de abastecimiento basados en el cumplimiento normativo, lo que mantiene la competencia centrada en la confianza, la escala y la repetición de compra más que en el precio únicamente en el mercado de arroz basmati.

Conclusiones Clave del Informe

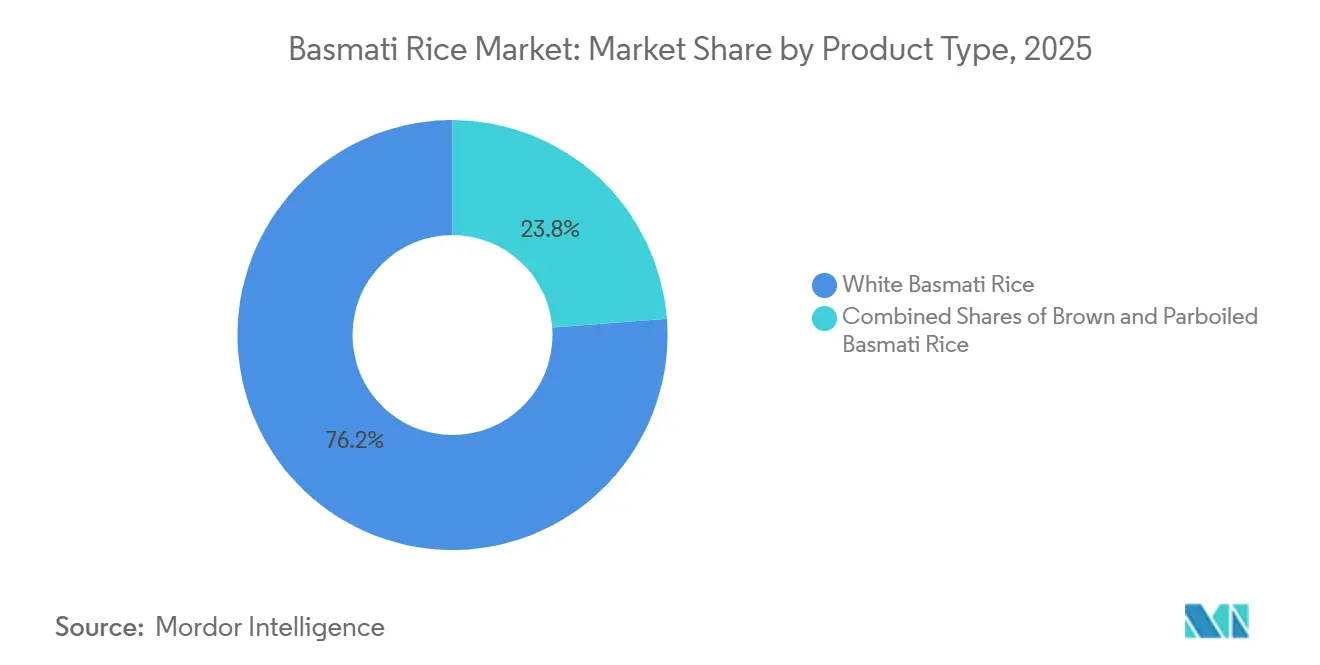

- Por tipo de producto, el arroz basmati blanco representó el 76,21% de los ingresos en 2025, mientras que se proyecta que el arroz basmati integral se expanda a una CAGR del 12,24% hasta 2031 en el mercado de arroz basmati.

- Por tamaño de envase, los envases minoristas representaron el 81,23% del tamaño del mercado de arroz basmati en 2025, mientras que se proyecta que el envasado institucional se expanda a una CAGR del 12,33% hasta 2031.

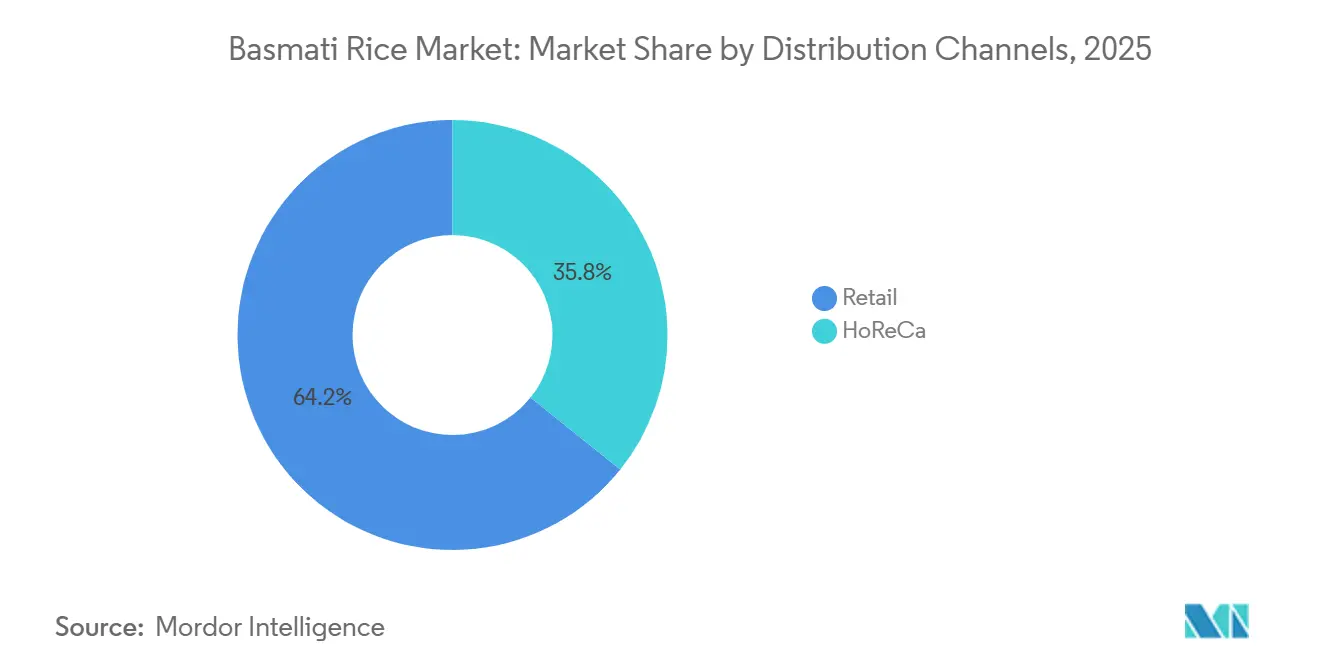

- Por canal de distribución, el canal minorista representó el 64,24% de la participación del mercado de arroz basmati en 2025, mientras que se proyecta que los canales HoReCa crezcan a una CAGR del 19,74% hasta 2031.

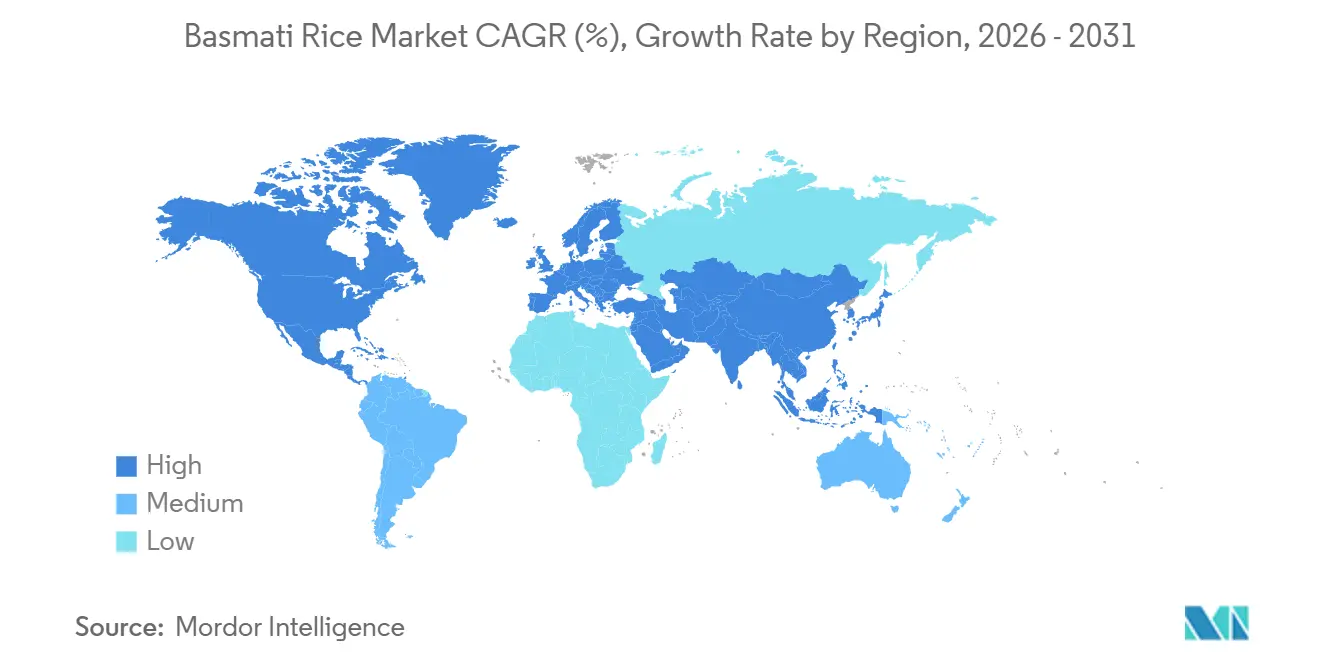

- Por geografía, Asia-Pacífico representó el 44,52% del tamaño del mercado de arroz basmati en 2025 y también se prevé que crezca a una CAGR del 11,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Arroz Basmati

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Impulsado por la Salud hacia el Arroz Basmati de Bajo Índice Glucémico | +2.5% | Global, liderado por América del Norte, Europa y APAC urbano | Mediano plazo (2-4 años) |

| Políticas Gubernamentales de Apoyo | +1.5% | India, Pakistán, con repercusión en MEA y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia Arroz Envasado Procesado Higiénicamente | +1.8% | Global, especialmente Asia del Sur y MEA | Corto plazo (≤ 2 años) |

| Preferencia por Productos Basmati Auténticos y Certificados | +1.5% | Europa, América del Norte, GCC | Mediano plazo (2-4 años) |

| Surgimiento del Arroz Basmati Fortificado y Funcional | +1.2% | Asia del Sur, MEA, África Subsahariana | Largo plazo (≥ 4 años) |

| Adopción Acelerada del Arroz Basmati Orgánico Envasado | +1.0% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Impulsado por la Salud hacia el Arroz Basmati de Bajo Índice Glucémico

El arroz basmati blanco tiene un índice glucémico de 50-58, en comparación con 68-80 para las variedades de jazmín y grano corto, lo que lo mantiene relevante en el mercado de arroz basmati a medida que crece la compra orientada a la salud. El arroz basmati integral va más lejos, con un índice glucémico de 45-55 y un contenido de fibra de 3 g por cada 100 g de porción, lo que respalda el posicionamiento premium en el mercado de arroz basmati entre los compradores enfocados en la gestión de la dieta diaria. A medida que la orientación en nutrición clínica se vuelve más visible en América del Norte y Europa, el arroz envasado de marca gana ventaja porque puede llevar etiquetado consistente, procedencia y declaraciones nutricionales de manera más efectiva que el arroz a granel. El mismo patrón es ahora visible en el sur de Asia urbano, donde KRBL declaró en su debate de resultados del tercer trimestre del ejercicio fiscal 26 que comercializa unidades de mantenimiento de existencias de basmati integral bajo la marca India Gate para objetivos dietéticos de salud intestinal y bajo índice glucémico. Ese cambio es importante porque convierte el posicionamiento de salud en una decisión formal de cartera en lugar de una extensión menor dentro del mercado de arroz basmati. También ayuda a explicar por qué el basmati integral está creciendo más rápido que el mercado de arroz basmati en general, a medida que los compradores premium y los hogares con conciencia médica se orientan hacia opciones de productos más específicas.

Políticas Gubernamentales de Apoyo

El apoyo gubernamental continúa dando forma al mercado de arroz basmati a través de la administración de exportaciones, los marcos de cumplimiento normativo y el apoyo al cultivo en los estados productores. La APEDA de India emitió 43.262 Certificados de Registro y Asignación para exportaciones de basmati en 2024-25, lo que reforzó un sistema de exportación organizado vinculado a la documentación y el control de calidad[1]Fuente: Autoridad de Desarrollo de Exportaciones de Productos Alimentarios Agrícolas y Procesados, "Estadísticas de Exportación de Arroz Basmati 2024-25," Gobierno de India, apeda.gov.in. En abril de 2026, la Notificación DGFT N.° 07/2026-27 limitó el requisito de certificado EIC y EIA a los estados miembros de la UE y determinados mercados europeos, eximiendo a otros destinos hasta octubre de 2026. Ese cambio redujo la fricción para los exportadores que atienden mercados secundarios y ayudó a preservar la flexibilidad de envíos en el mercado de arroz basmati. Punjab también continuó promoviendo el PUSA 1692 resistente a enfermedades, con rendimientos de 22-24 quintales por hectárea y un objetivo de añadir al menos 10.000 hectáreas de cultivo de basmati en la temporada actual. El resultado es una base de materia prima más estable para los procesadores, lo que reduce los choques de precios y respalda ciclos de planificación más largos en todo el mercado de arroz basmati.

Cambio hacia Arroz Envasado Procesado Higiénicamente

El mercado de arroz basmati continúa beneficiándose de un claro cambio del consumidor hacia el arroz procesado higiénicamente con garantía de calidad visible. El basmati envasado puede hacer declaraciones específicas sobre el proceso de molienda, eliminación de piedras, clasificación por color y envasado a prueba de manipulaciones, mientras que el arroz a granel generalmente no puede respaldar el mismo nivel de confianza. En India, las normas de seguridad alimentaria y los sistemas de registro de exportaciones han impulsado a los procesadores a invertir en instalaciones más limpias y cadenas de suministro trazables, lo que ha elevado la barrera de entrada para los vendedores sin marca en el mercado de arroz basmati. Sarveshwar Foods reportó ingresos para el ejercicio fiscal 2025-26 de INR 1.346 crore, o 160,00 millones de USD, un aumento del 18% interanual, lo que reflejó la demanda continua de productos envasados orientados a la marca y a la exportación. El mismo cambio está influyendo en la adquisición institucional en Oriente Medio y África, donde los grandes compradores están migrando hacia formatos envasados certificados para mayor visibilidad de costos y control de responsabilidad. Esto mantiene a los procesadores formales en una posición más sólida a medida que el mercado de arroz basmati se aleja cada vez más del comercio de materias primas no rastreadas en el comercio minorista y de servicios de alimentación.

Adopción Acelerada del Arroz Basmati Orgánico Envasado

El abastecimiento orgánico y vinculado a la sostenibilidad se está convirtiendo en una capa premium visible dentro del mercado de arroz basmati, especialmente en Europa y América del Norte. Se ha citado que el basmati orgánico certificado tiene una prima del 40-60% sobre los productos convencionales, lo que significa que su efecto en los ingresos puede superar su contribución en volumen en los estantes premium. Tilda reveló en su Informe de Impacto 2025 que su programa de basmati sostenible abarcó 3.840 granjas en 15.314 hectáreas en el norte de India, frente a 50 granjas en 2021. La empresa también declaró que todas las granjas de la cadena de suministro utilizan ahora el riego alternado de humedecimiento y secado, lo que reduce las emisiones y el uso de agua. Esa escala importa porque los minoristas están endureciendo las expectativas en torno al abastecimiento trazable, los controles de pesticidas y la documentación medioambiental en el mercado de arroz basmati. Es probable que las marcas que no puedan demostrar un abastecimiento certificado a escala enfrenten un acceso más débil a los estantes y precios premium más bajos a medida que el mercado de arroz basmati se vuelva más selectivo en los canales occidentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas sobre Indicación Geográfica, Declaraciones de Origen y Cumplimiento de OGM | -1.2% | Europa, América del Norte, con repercusión en GCC | Largo plazo (≥ 4 años) |

| Marcas Falsificadas y Adulteración que Erosionan la Confianza del Consumidor | -0.8% | Reino Unido, Europa, Asia del Sur | Mediano plazo (2-4 años) |

| Tensiones Geopolíticas que Interrumpen las Exportaciones de Basmati hacia Mercados Importadores Clave | -1.0% | Núcleo de MEA, con repercusión en la logística global | Corto plazo (≤ 2 años) |

| Variabilidad Climática que Afecta la Calidad del Grano de Basmati | -0.9% | India, especialmente Punjab y Haryana, y Pakistán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Indicación Geográfica, Declaraciones de Origen y Cumplimiento de OGM

El riesgo de cumplimiento normativo sigue siendo una restricción significativa para el mercado de arroz basmati porque las normas de origen, los estándares de prueba y las normas de etiquetado se están volviendo más estrictos en las regiones importadoras. El Código de Prácticas de la UE para el Arroz Basmati, vigente desde mayo de 2024, estableció umbrales mínimos físicos y de aroma y vinculó la designación de basmati a variedades y geografías definidas. La solicitud de Indicación Geográfica Protegida para "Basmati" también sigue sin resolverse a nivel de la UE, lo que ha prolongado la incertidumbre para los exportadores e importadores activos en el mercado de arroz basmati[2]Fuente: Unión Europea, "Decisión de Ejecución de la Comisión sobre la Publicación de la Solicitud de Registro del Basmati," EUR-Lex, eur-lex.europa.eu. Los cambios en la política de exportación de India para 2026 aún requieren certificados de inspección para los estados miembros de la UE, el Reino Unido, Islandia, Liechtenstein, Noruega y Suiza, lo que añade tiempo y costo para los vendedores que cumplen la normativa. El Código de Prácticas del Basmati del Reino Unido y los requisitos de seguridad alimentaria nacionales en India extienden la misma presión tanto en los canales de exportación como en los domésticos, lo que deja a los procesadores más pequeños con menos margen para absorber los costos de cumplimiento en el mercado de arroz basmati.

Tensiones Geopolíticas que Interrumpen las Exportaciones de Basmati hacia Mercados Importadores Clave

El mercado de arroz basmati sigue expuesto a perturbaciones geopolíticas porque una gran parte de la demanda de exportación está concentrada en Oriente Medio. Arabia Saudita, Irán, Iraq y los Emiratos Árabes Unidos absorbieron más del 50% del volumen de exportación de basmati de India en 2024-25, y el conjunto de Oriente Medio representó el 61% del tonelaje. El conflicto regional retrasó el movimiento de carga y tensionó la logística, con informes que citaban retenciones de 400.000 toneladas métricas en puertos y fuertes aumentos en los costos de envío[3]Fuente: CMB News, "Mercado de Arroz Basmati Junio 2026," CMB News, commodity-board.com. La revisión de Crisil de 47 empresas calificadas que cubren el 60% de los ingresos de la industria aún sugirió volúmenes de exportación estables con hasta un 2% de crecimiento, pero también señaló ciclos de capital de trabajo más largos en todo el mercado de arroz basmati. América del Norte añadió otra capa de presión cuando los aranceles de EE. UU. sobre el arroz basmati aumentaron al 50% y luego se redujeron al 25%, con Ebro Foods declarando que el impacto neto de 2025 absorbido por la empresa fue de 10,00 millones de USD. En conjunto, esas perturbaciones complican la fijación de precios, las cuentas por cobrar y la planificación de rutas para el mercado de arroz basmati incluso cuando la demanda final se mantiene firme.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Basmati Integral Acelera la Premiumización Impulsada por la Salud

El arroz basmati blanco representó el 76,21% de los ingresos en 2025, lo que lo mantuvo como la base dominante del mercado de arroz basmati. Su liderazgo proviene del profundo uso culinario en Oriente Medio, Asia del Sur y los hogares de la diáspora, donde los biryanis, los pilafs y las comidas festivas siguen anclando la demanda repetida. El mercado de arroz basmati también continúa favoreciendo el basmati blanco porque las marcas líderes han pasado años construyéndolo como el estándar premium predeterminado en los formatos de estante y de servicios de alimentación. LT Foods declaró que su segmento de Arroz Basmati y Otros Arroces Especiales registró un crecimiento de ingresos interanual del 11% en el ejercicio fiscal 2025-26, respaldado por un crecimiento de volumen del 13% y precios favorables en India y América del Norte. Ese patrón muestra cómo el basmati blanco sigue combinando profundidad de volumen y poder de fijación de precios de marca de una manera que el arroz de grano largo de tipo básico generalmente no logra.

El basmati parbolizado mantiene un papel útil dentro de la industria del arroz basmati, especialmente en los mercados institucionales y sensibles al precio donde la facilidad de cocción y el ahorro de combustible son importantes. Sin embargo, el basmati integral es la parte de más rápido movimiento del mercado de arroz basmati, con una CAGR prevista del 12,24% hasta 2031. Su menor perfil glucémico y su contenido de fibra respaldan un posicionamiento de salud más sólido, especialmente en el comercio minorista moderno y los canales de comercio electrónico premium. El comentario de KRBL para el ejercicio fiscal 26 mostró que las variantes de basmati integral y bajo índice glucémico se están desarrollando ahora como ofertas funcionales específicas en lugar de simples extensiones de línea. Esto significa que la creación de valor futuro en el mercado de arroz basmati probablemente se concentrará más en el arroz diferenciado orientado a la salud que en el posicionamiento estándar de materias primas únicamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Envase: Los Formatos Institucionales Emergen como el Nivel de Tamaño de Más Rápido Crecimiento

Los envases minoristas representaron el 81,23% del tamaño del mercado de arroz basmati en 2025, lo que muestra cuán fuertemente la categoría sigue dependiendo del consumo doméstico. Los envases para el consumidor de 1 kg a 10 kg siguen siendo el formato central de construcción de marca porque el envasado es donde las empresas señalan autenticidad, calidad y valor. Las marcas líderes como India Gate y DAAWAT utilizan indicaciones vinculadas a la Indicación Geográfica, formatos resellables y declaraciones de trazabilidad para defender los precios premium en el mercado de arroz basmati. Los subsegmentos orientados a la conveniencia también se están expandiendo en el comercio minorista occidental, donde las bolsas y las variantes listas para calentar ayudan a las marcas a acceder a ocasiones de comida más rápidas sin abandonar la categoría de arroz. Esto otorga al envasado minorista una relevancia continua incluso a medida que el mercado de arroz basmati se diversifica más por ocasión de uso.

Se prevé que el envasado institucional crezca a una CAGR del 12,33% hasta 2031. Las aerolíneas, los hospitales, los servicios de catering por contrato y los grupos de restaurantes están migrando cada vez más hacia envases a granel de marca porque la calidad estandarizada importa más que la simple adquisición a bajo precio. LT Foods y KRBL han desarrollado líneas enfocadas en HoReCa, lo que muestra que los principales procesadores ahora tratan la demanda institucional como un motor de crecimiento formal. El canal de pedidos de exportación de Sarveshwar Foods para 2025 de arroz parbolizado también subrayó cómo un solo gran comprador institucional puede crear una concentración de volumen significativa en esta parte de la industria del arroz basmati. A medida que las normas de trazabilidad se vuelven más estrictas, es probable que los compradores institucionales dependan aún más de los procesadores certificados, lo que debería mantener este formato estructuralmente atractivo en el mercado de arroz basmati.

Por Canal de Distribución: HoReCa Escala a Medida que los Canales Minoristas se Digitalizan y Diversifican

Los canales minoristas, que abarcan supermercados/hipermercados, tiendas de conveniencia/comestibles, canales de venta minorista en línea y otros canales de distribución, representaron el 64,24% de la distribución de arroz basmati envasado en 2025, una posición anclada por la naturaleza habitual y de alta frecuencia de las compras de basmati en las geografías de MEA y Asia del Sur. Los supermercados e hipermercados funcionan como la plataforma de lanzamiento principal para las unidades de mantenimiento de existencias premium en América del Norte y Europa, donde los formatos familiares de 5 kg a 20 kg sirven tanto a los hogares de la diáspora como a los consumidores convencionales que amplían su repertorio de granos más allá de la pasta y el trigo. Las tiendas de conveniencia y comestibles. Otros canales de distribución, como los distribuidores mayoristas, los importadores especializados en productos étnicos y los formatos de venta al por mayor, proporcionan un flujo de volumen para los actores de basmati regionales más pequeños y sin marca que atienden a compradores a granel sensibles al costo.

HoReCa avanza a una CAGR del 19,74% durante 2026-2031, la más rápida de cualquier canal de distribución y casi el doble del promedio a nivel de mercado del 11,23%, a medida que las cocinas profesionales, los proveedores de catering para aerolíneas y los comedores institucionales estandarizan la adquisición hacia formatos a granel de marca certificada sobre el arroz de tipo básico. IndexBox estima que HoReCa ya representa entre el 35% y el 40% del consumo total de basmati en la UE y es el segmento de uso final de más rápido crecimiento en toda Europa, impulsado por los conceptos de restaurantes indios, de Oriente Medio y del sudeste asiático y las operaciones de catering por contrato.

Análisis Geográfico

Asia-Pacífico representó el 44,52% de los ingresos en 2025 y se prevé que crezca a una CAGR del 11,98% hasta 2031, lo que la convierte en el bloque regional más grande y de más rápido movimiento en el mercado de arroz basmati. India sigue siendo el centro de este panorama porque es el principal productor y, al mismo tiempo, una profunda base de consumo doméstico. La APEDA confirmó exportaciones de 6,06 millones de toneladas métricas a 154 países en 2024-25, mientras que la demanda doméstica de marca siguió aumentando a medida que el arroz envasado desplazó al arroz a granel en las principales ciudades. Los resultados del cuarto trimestre del ejercicio fiscal 26 de KRBL vincularon su récord de ingresos domésticos trimestrales de INR 1.230,00 crore, o 146,00 millones de USD, a un mayor alcance en las ciudades de nivel 2 y nivel 3. Otros mercados de Asia-Pacífico como Japón, Corea del Sur, Singapur y Australia también están absorbiendo más importaciones premium a través del descubrimiento en restaurantes y el comercio minorista étnico.

Oriente Medio y África sigue siendo el corredor de demanda externa más importante para el mercado de arroz basmati porque da forma a la economía de exportación de casi todos los principales proveedores. Arabia Saudita importó 11,73 lakh de toneladas métricas de basmati indio en 2024-25, mientras que Irán, Iraq, los Emiratos Árabes Unidos y Yemen ayudaron a impulsar el 61% del tonelaje de exportación de India. Esa escala significa que los cambios en la adquisición del Golfo, la exposición a conflictos y el seguro de envío pueden afectar rápidamente la planificación de inventarios en todo el mercado de arroz basmati. Los monitores de comercio árabe aún mostraron actividad de consultas de Arabia Saudita, Iraq y los Emiratos Árabes Unidos hasta mediados de 2026 a pesar de la presión logística, lo que sugiere que la demanda de seguridad alimentaria se mantuvo activa. Los mercados africanos como Egipto, Marruecos, Nigeria y Sudáfrica ofrecen un margen de penetración a más largo plazo a medida que los consumidores urbanos ascienden en los productos básicos envasados. Europa sigue siendo un destino impulsado por la calidad donde los códigos de prácticas del Reino Unido y la UE recompensan a las marcas auténticas y conformes y reducen el camino para el suministro adulterado en el mercado de arroz basmati.

América del Norte es uno de los destinos de mayor valor en el mercado de arroz basmati porque la demanda de la diáspora y la prueba del mercado general ahora están trabajando juntas. La demanda de las comunidades del sur de Asia, Oriente Medio y el Caribe sigue proporcionando la base, mientras que el interés más amplio de los consumidores en los granos globales respalda el crecimiento premium en los estantes. Los cambios arancelarios revelados por Ebro Foods crearon una presión de precios a corto plazo, pero no cambiaron el atractivo estructural del basmati en el comercio minorista de EE. UU. América del Sur sigue estando en una etapa más temprana de desarrollo, pero Brasil, Argentina y Chile están construyendo gradualmente demanda a través del comercio minorista urbano premium y los canales de restaurantes en el mercado de arroz basmati.

Panorama Competitivo

El mercado de arroz basmati está concentrado a nivel de procesamiento y marca, con un grupo relativamente pequeño de empresas que controlan la mayor parte del suministro de exportación certificado y la presencia en los estantes de marca. LT Foods y KRBL siguen siendo los actores centrales porque ambos combinan escala, marcas establecidas, alcance de exportación y ejecución específica por canal en India y en los mercados extranjeros. LT Foods reportó ingresos consolidados para el ejercicio fiscal 2025-26 de INR 11.023,00 crore, o 1,31 mil millones de USD, un aumento del 26% interanual, mientras que KRBL reportó su mayor ingreso doméstico trimestral de todos los tiempos de INR 1.230,00 crore, o 146,00 millones de USD, en el cuarto trimestre del ejercicio fiscal 26. Eso le da a ambas empresas margen para invertir en publicidad, inventario y arquitectura de productos a un nivel que muchos procesadores más pequeños no pueden igualar en el mercado de arroz basmati.

Ebro Foods sigue siendo el incumbente occidental más sólido porque Tilda le proporciona una plataforma de confianza en el Reino Unido, mientras que la red más amplia de Ebro respalda la distribución más allá de un solo país. La empresa reportó un EBITDA ajustado récord de 420,60 millones de EUR en 2025, incluso después de absorber un impacto arancelario de 10,00 millones de USD vinculado al arroz basmati y al arroz jazmín en los Estados Unidos. Las empresas de origen pakistaní como Matco Foods y Unity Foods siguen siendo competidores activos, especialmente en los corredores orientados a la exportación y al valor en Oriente Medio y África. La decisión de Matco de abril de 2026 de transferir las operaciones de Falak a una subsidiaria de propiedad total mostró que la reestructuración organizacional también es parte de la competencia en el mercado de arroz basmati, no solo la adición de capacidad. El campo competitivo está, por tanto, dividido entre líderes de marca de alto valor y competidores agresivos orientados a la exportación con ventajas competitivas más estrechas.

Los movimientos estratégicos en 2025 y 2026 mostraron que el mercado de arroz basmati se está expandiendo a través de la profundidad del producto, la geografía y el control de la cadena de suministro en lugar de la simple búsqueda de volumen. LT Foods lanzó DAAWAT Mazza Basmati Rice en Arabia Saudita y generó INR 23,00 crore, o 2,70 millones de USD, en ingresos inaugurales de ese mercado, lo que reflejó un impulso de marca hacia el mayor importador de un solo país. KRBL se expandió hacia el arroz integral y las variantes de bajo índice glucémico, lo que señaló un impulso más fuerte hacia el posicionamiento funcional de salud. Tilda amplió su red de granjas sostenibles y amplió su cartera de arroz adyacente, lo que ayudó a reforzar tanto las credenciales de abastecimiento como el alcance de la categoría. Esas acciones sugieren que el mercado de arroz basmati continuará recompensando a las empresas que puedan combinar el abastecimiento trazable, la confianza en la marca y la ejecución específica por canal a escala.

Líderes de la Industria del Arroz Basmati

LT Foods

KRBL Limited

Ebro Foods, S.A.

Pansari Group

Matco Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: India Gate, la marca insignia de arroz basmati de KRBL Limited, se asoció con WPP Media para ejecutar una campaña de publicidad exterior (OOH) que apoya el lanzamiento de su nueva variante de basmati India Gate Pulav en mercados clave de Gujarat. El despliegue tiene como objetivo fortalecer la presencia de la marca en el estado.

- Diciembre de 2025: AWL Agri Business Limited fortaleció la imagen de marca de su cartera de Arroz Basmati Kohinoor al nombrar al reconocido cantante folclórico gujarati Aditya Gadhvi como embajador de la marca y lanzar una canción dedicada a la marca, "Kohinoor by Aditya Gadhvi". La campaña liderada por la música tenía como objetivo profundizar la conexión cultural de la marca con los consumidores en Gujarat y otros mercados clave del oeste.

- Mayo de 2024: Matco Foods amplió la presencia en el comercio minorista digital de su marca premium Falak al hacer que la marca estuviera disponible en Noon UAE. El listado en línea incluye la gama de arroz y especias de Falak, lo que permite a los consumidores de los Emiratos Árabes Unidos, incluidos Dubái y Abu Dabi, pedir productos a través de la plataforma de comercio electrónico de Noon.

Alcance del Informe Global del Mercado de Arroz Basmati

| Arroz Basmati Integral |

| Arroz Basmati Blanco |

| Arroz Basmati Parbolizado |

| Minorista |

| Institucional |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Canales de Venta Minorista en Línea | |

| Otros Canales de Distribución | |

| HoReCa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Arroz Basmati Integral | |

| Arroz Basmati Blanco | ||

| Arroz Basmati Parbolizado | ||

| Tamaño de Envase | Minorista | |

| Institucional | ||

| Canales de Distribución | Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | ||

| Canales de Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| HoReCa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de arroz basmati para 2031?

Se prevé que el mercado de arroz basmati alcance los 11,16 mil millones de USD en 2031, frente a los 6,55 mil millones de USD en 2026.

¿Qué está impulsando el crecimiento más rápido del arroz basmati integral?

Se proyecta que el basmati integral crezca a una CAGR del 12,24% porque su menor perfil glucémico y su contenido de fibra respaldan un posicionamiento de salud más sólido.

¿Qué región lidera el mercado de arroz basmati?

Asia-Pacífico lidera con una participación del 44,52% en 2025 y también es la región de más rápido crecimiento con una CAGR del 11,98% hasta 2031.

¿Por qué están ganando terreno los envases institucionales?

Se proyecta que el envasado institucional crezca a una CAGR del 12,33% a medida que los restaurantes, los proveedores de catering y otras cocinas profesionales migran hacia formatos a granel de marca certificada.

Última actualización de la página el: