Tamaño y Participación del Mercado de Proteína de Arroz de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

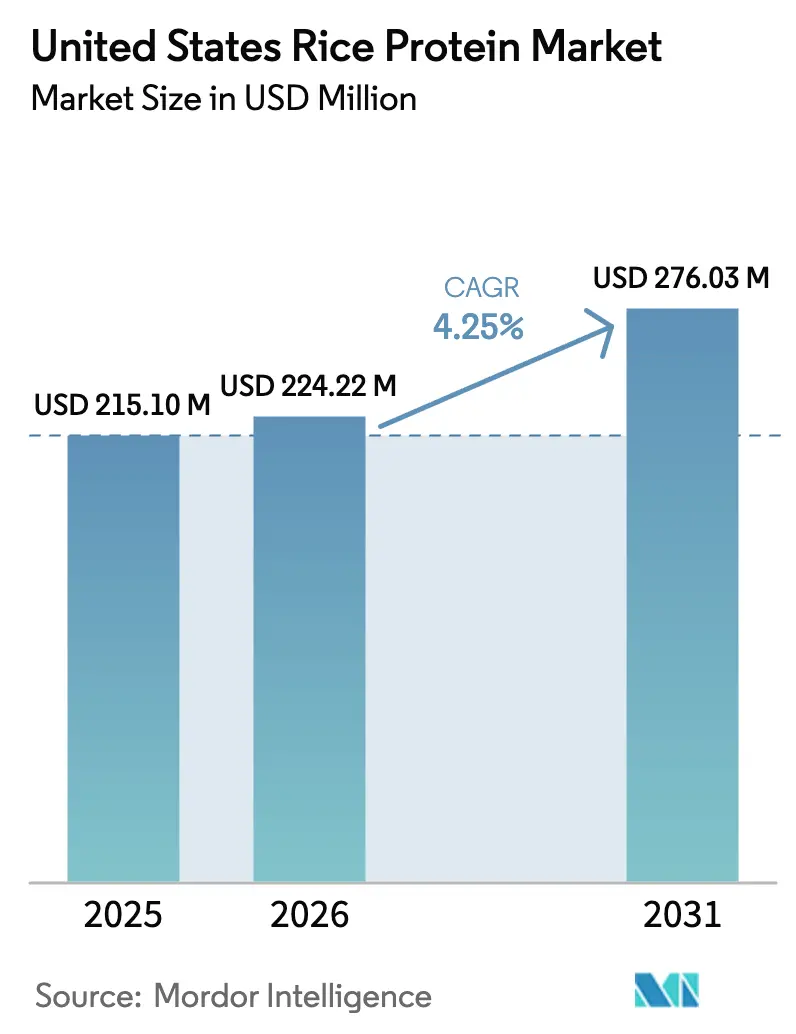

| Tamaño del mercado en el año base (2025) | 215.10 Millones de dólares |

| Tamaño del Mercado (2026) | 224.22 Millones de dólares |

| Tamaño del Mercado (2031) | 276.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Arroz de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Proteína de Arroz de los Estados Unidos fue valorado en 215,10 millones de USD en 2025 y se estima que crecerá desde 224,22 millones de USD en 2026 hasta alcanzar 276,03 millones de USD en 2031, a una CAGR del 4,25% durante el período de previsión (2026-2031). A medida que la proteína de arroz pasó de ser un ingrediente de nicho libre de alérgenos a una opción más convencional, su presencia se expandió en categorías como la nutrición deportiva, la fórmula infantil y las aplicaciones de panadería con etiqueta limpia, incluso cuando las proteínas de soja y guisante continuaron ejerciendo presión sobre los precios. Este cambio fue reforzado por desarrollos regulatorios y del lado de la oferta, incluida la norma de Fortalecimiento de la Aplicación Orgánica del Departamento de Agricultura de los Estados Unidos (USDA) de 2024 que promueve la trazabilidad de la materia prima doméstica, un aumento del 8% en la superficie cultivada de arroz en California hasta 434.000 acres para la temporada 2025, y el reconocimiento por parte de la Administración de Alimentos y Medicamentos (FDA) de los aislados de proteína de arroz como GRAS para su uso en nutrición infantil. Estos desarrollos impulsaron la inversión en tecnologías de extracción, iniciativas de acercamiento de la producción y posicionamiento de productos premium. La actividad competitiva también se aceleró, con Axiom Foods ampliando su capacidad de producción orgánica de Oryzatein® y BENEO introduciendo almidón de arroz ceroso orgánico para fortalecer la captura de valor. Aunque la proteína de arroz continuó enfrentando costos de producción más elevados en relación con las proteínas de guisante y soja, y algunos vientos en contra relacionados con aranceles en 2025, su naturaleza hipoalergénica, perfil no transgénico y percepción de etiqueta limpia sustentaron un crecimiento constante y a largo plazo en los sectores de alimentos, bebidas y suplementos dietéticos de los Estados Unidos.

Conclusiones Clave del Informe

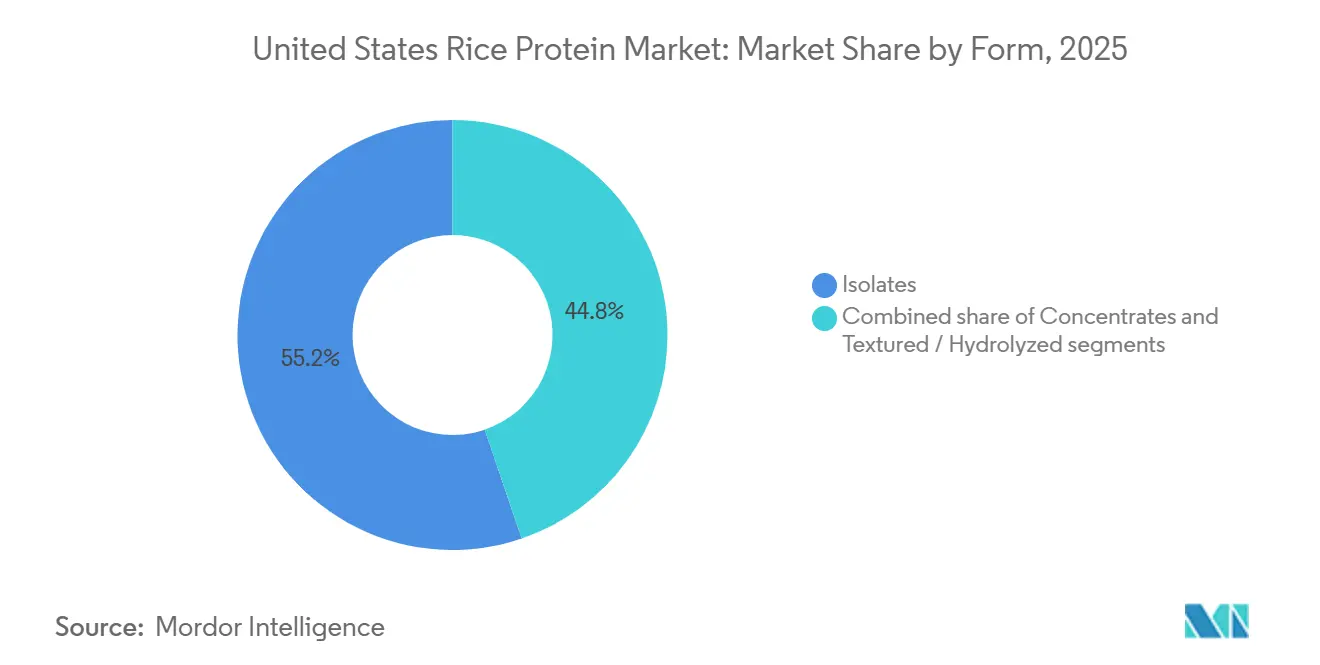

- Por forma, los aislados capturaron el 55,21% de la participación del mercado de proteína de arroz de los Estados Unidos en 2025. Se proyecta que los formatos texturizados e hidrolizados se expandirán a una CAGR del 5,49% hasta 2031.

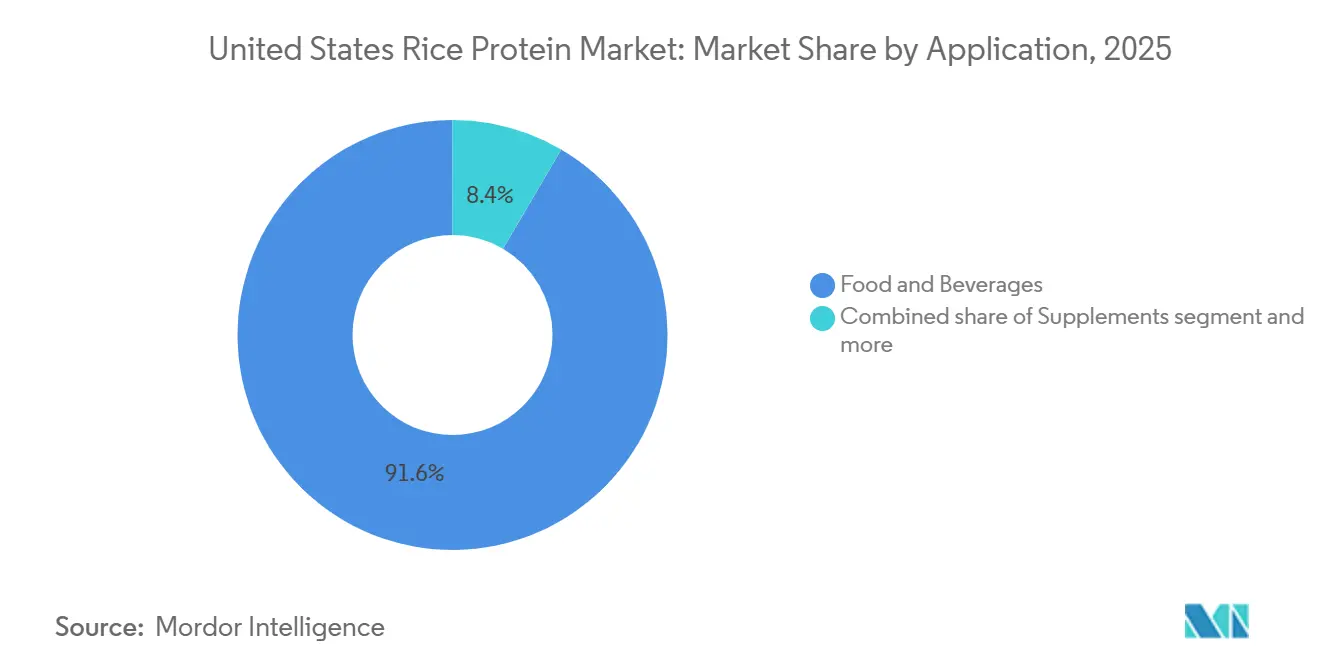

- Por aplicación, los alimentos y bebidas representaron el 91,57% del tamaño del mercado de proteína de arroz de los Estados Unidos en 2025, mientras que los suplementos registraron el crecimiento más rápido con una CAGR del 5,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína de Arroz de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el lanzamiento de productos de nutrición deportiva de origen vegetal | +0.8% | Nacional, concentrado en California, Texas y el Noreste | Mediano plazo (2-4 años) |

| Creciente prevalencia de alergias alimentarias | +0.7% | Clusters metropolitanos nacionales | Largo plazo (≥4 años) |

| Preferencia por etiqueta limpia y productos no transgénicos | +0.6% | Costa Oeste y Noreste | Mediano plazo (2-4 años) |

| Cambios arancelarios de 2025 que impulsan el procesamiento de proximidad | +0.5% | California y Arkansas | Corto plazo (≤2 años) |

| Expansión de la superficie cultivada de arroz en California | +0.4% | California y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Demanda de crisps de proteína de arroz en cereales | +0.3% | Medio Oeste y Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el lanzamiento de productos de nutrición deportiva de origen vegetal

En 2024, el mercado de nutrición deportiva de América del Norte estaba en crecimiento, con los polvos de proteína dominando con el 53% de las ventas[1]Fuente: Glanbia PLC, "Presentación para Inversores 2024," glanbia.com. Dado que la intolerancia a la lactosa afecta a aproximadamente el 36% de los adultos estadounidenses (Glanbia), las formulaciones de origen vegetal están ganando terreno rápidamente. Los aislados de proteína de arroz ofrecen una alternativa hipoalergénica para los formuladores, evitando los nueve alérgenos principales enumerados por la FDA. Esto permite a las marcas adoptar una etiqueta "libre de" mientras mantienen la densidad proteica. El Good Food Institute señaló un aumento de 450 millones de USD en las ventas de polvos de proteína de origen vegetal en 2024, marcando un crecimiento anual del 11%. Las mezclas de arroz y guisante se encuentran cada vez más en las estanterías de tiendas especializadas y comercio electrónico. Axiom Foods introdujo Oryzatein® 2.0 en enero de 2025, con mayor solubilidad y un color neutro. Esta innovación aborda directamente las preocupaciones de los atletas sobre la aspereza y los sabores desagradables que anteriormente relegaban a la proteína de arroz a un papel secundario. Según la Asociación de Alimentos de Origen Vegetal, en 2024 el 59% de los hogares adoptó alimentos de origen vegetal, destacando un cambio en la aceptación que va más allá de los consumidores veganos hacia una audiencia más amplia, incluidos los flexitarianos y aquellos con sensibilidades a los alérgenos.

Creciente prevalencia de alergias alimentarias (lácteos/soja/gluten)

Según los Centros para el Control y la Prevención de Enfermedades (CDC), el 6,2% de los adultos y el 5,8% de los niños en los Estados Unidos padecen alergias alimentarias. Los lácteos, la soja y el trigo se encuentran entre los nueve alérgenos principales responsables del 90% de las reacciones graves[2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Alergias Alimentarias," cdc.gov. En particular, la ausencia de la proteína de arroz en esta lista la convierte en una opción preferida para fórmulas infantiles, nutrición médica y suplementos deportivos, especialmente para quienes tienen múltiples sensibilidades. Food Allergy Research & Education destaca que, si bien la leche de vaca y la soja son los principales causantes del síndrome de enterocolitis inducida por proteínas alimentarias, una reacción alérgica retardada grave, el arroz también puede desencadenar esta reacción (FPIES) en ciertos casos pediátricos, cuestionando la noción de su hipoalergenicidad generalizada. Se estableció un hito regulatorio en 2016 cuando la FDA otorgó la afirmación de Generalmente Reconocido como Seguro (GRAS) al Oryzatein® de Axiom, un movimiento que los proveedores de proteína de arroz ahora citan en sus expedientes de seguridad, agilizando su entrada al mercado. Para abordar las deficiencias de lisina sin comprometer su estatus libre de alérgenos, los formuladores mezclan cada vez más la proteína de arroz con proteína de guisante o de semilla de calabaza. Este enfoque no solo mejora el valor nutricional, sino que también amplía su alcance de mercado más allá de quienes buscan soluciones de proteína única.

Preferencia por etiqueta limpia y productos no transgénicos entre los consumidores estadounidenses

Para 2024, el Proyecto No Transgénico había verificado más de 60.000 productos. Las encuestas a consumidores revelan que el 65% de los compradores están inclinados a adquirir artículos con certificación no transgénica de terceros[3]Fuente: Non-GMO Project, "Acerca del Proyecto No Transgénico," nongmoproject.org. La proteína de arroz goza de una ventaja debido a la limitada modificación genética del cultivo. En particular, las variedades de arroz transgénico comercial no han recibido aprobación de cultivo en los Estados Unidos. Este estatus permite a los procesadores obtener materia prima no transgénica sin incurrir en costos premium ni navegar por intrincados protocolos de preservación de identidad. Una encuesta de 2024 del Consejo Internacional de Información Alimentaria destacó que el 71% de los estadounidenses busca activamente aumentar su ingesta de proteínas. Además, el 79% de los encuestados considera el nivel de procesamiento de sus fuentes de proteína, mostrando preferencia por ingredientes con cadenas de suministro concisas y familiares. En marzo de 2024, el USDA aplicó la norma de Fortalecimiento de la Aplicación Orgánica, cerrando lagunas que permitían importaciones orgánicas fraudulentas. Esta medida restringió la oferta y aumentó el valor del salvado de arroz orgánico certificado de producción nacional. En respuesta, Axiom Foods triplicó su capacidad de producción orgánica de Oryzatein® en agosto de 2024, previendo una demanda continua de marcas que priorizan la transparencia y la trazabilidad.

Cambios arancelarios en los Estados Unidos en 2025 que impulsan el procesamiento de proximidad de proteína de arroz

El Servicio de Investigación del Congreso documentó un complejo entorno arancelario en 2025 caracterizado por aranceles recíprocos y medidas de represalia sobre las importaciones agrícolas, que redujo la ventaja de costo de desembarque que los proveedores asiáticos de proteína de arroz históricamente disfrutaban. La producción de arroz en los Estados Unidos totalizó aproximadamente 6,4 millones de toneladas métricas en 2024, con California contribuyendo aproximadamente 1,9 millones de toneladas a pesar de una recuperación del 8% en la superficie cultivada hasta 434.000 acres en 2025 tras contracciones inducidas por la sequía, según el Servicio Nacional de Estadísticas Agrícolas del USDA. Los procesadores domésticos se benefician de la proximidad a la materia prima y la eliminación de los tiempos de entrega del flete marítimo, lo que permite respuestas más rápidas a los cambios de formulación y las especificaciones de calidad. El arroz de grano medio, que representa aproximadamente el 70% de la producción de California, rinde más proteína por tonelada de salvado que las variedades de grano largo, lo que hace que las instalaciones de extracción de la Costa Oeste sean competitivas en costos incluso antes de los ajustes arancelarios, según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos. El acercamiento de la producción también se alinea con los compromisos corporativos de sostenibilidad para reducir las emisiones de Alcance 3, ya que las cadenas de suministro más cortas reducen las huellas de carbono y simplifican las evaluaciones del ciclo de vida para los fabricantes de alimentos que buscan la validación de su iniciativa de Objetivos Basados en la Ciencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de precios de las proteínas de soja y guisante | -0.6% | Nacional, afectando a todos los segmentos de uso final | Corto plazo (≤2 años) |

| Costos de producción y procesamiento más elevados en comparación con las proteínas vegetales de origen nacional | -0.5% | Nacional, con presión aguda sobre los procesadores de la Costa Oeste | Mediano plazo (2-4 años) |

| Desafíos de aceptación de sabor y textura entre los consumidores estadounidenses | -0.4% | Nacional, particularmente en nutrición deportiva y bebidas listas para consumir | Mediano plazo (2-4 años) |

| Perfil limitado de lisina que restringe las declaraciones de proteína de fuente única | -0.3% | Nacional, con impacto en las formulaciones de nutrición deportiva y nutrición médica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de precios de las proteínas de soja y guisante

Debido al mayor contenido de proteína en su materia prima y a una infraestructura de extracción más madura, el aislado de proteína de soja y el aislado de proteína de guisante generalmente tienen precios por kilogramo más bajos que el aislado de proteína de arroz. Por ejemplo, la harina de soja tiene un contenido de proteína del 35-40%, mientras que el salvado de arroz se queda atrás con un 12-15%. Como resultado, los formuladores, a menudo limitados por estrictos objetivos de costo de bienes, tienden a priorizar las proteínas de soja o guisante, relegando el arroz a un papel secundario o incluso terciario en las mezclas de múltiples proteínas. La categoría de polvos de proteína de origen vegetal, que creció un 11% para alcanzar 450 millones de USD en 2024, vio a las marcas de proteína de guisante capturando el mercado de manera desproporcionada. Estas marcas lograron reducir el precio de sus contrapartes a base de arroz en los estantes minoristas en un 15-25%, según destacó el Good Food Institute[4]Fuente: Good Food Institute, "Estado de la Industria: Proteína de Origen Vegetal 2024," gfi.org. Si bien la proteína de arroz destaca ventajas como la hipoalergenicidad y el abastecimiento no transgénico, estos atributos no la posicionan como líder en costos. Esta limitación reduce su atractivo en mercados sensibles al precio, incluida la nutrición deportiva de marca propia y las ventas de ingredientes a granel a fabricantes por contrato. Axiom Foods, en febrero de 2025, presentó una línea de proteína de arroz libre de metales pesados, con el objetivo de obtener precios premium a través de sus superiores perfiles de seguridad. Sin embargo, el éxito de esta iniciativa depende de si las marcas están dispuestas a absorber los mayores costos de insumos o trasladarlos a los consumidores.

Costos de producción y procesamiento más elevados en comparación con las proteínas vegetales de origen nacional

Para lograr una pureza de aislado del 80-90% a partir del salvado de arroz, los procesadores deben navegar por múltiples pasos: extracción alcalina, hidrólisis enzimática, filtración por membrana y secado por aspersión. Cada paso añade costos en mano de obra, energía y depreciación de equipos. En contraste, las proteínas de soja y guisante disfrutan de métodos de extracción más simples y parten de concentraciones de proteína más altas, lo que lleva a menores costos de fabricación por libra. Si bien la superficie cultivada de arroz en California está prevista para recuperarse a 434.000 acres en 2025, mejorando la disponibilidad de materia prima, esto no elimina las desventajas de costo inherentes del salvado de arroz, según destacó el Servicio Nacional de Estadísticas Agrícolas del USDA. Los procesadores en la Costa Oeste lidian con mayores tarifas de energía y costos laborales, especialmente en comparación con sus contrapartes en las instalaciones de trituración de soja del Medio Oeste. Esta disparidad reduce los márgenes y limita las inversiones en expansión de capacidad. Además, la norma de Fortalecimiento de la Aplicación Orgánica del USDA, que entró en vigor en marzo de 2024, ha restringido aún más la oferta de salvado de arroz orgánico. Esto ha llevado a un aumento del 10-15% en los precios de la materia prima certificada, una prima que los proveedores de proteína de arroz orgánico ahora enfrentan, obligándolos a absorber los costos o trasladarlos aguas abajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Aislados Dominan por Pureza y Versatilidad

En enero de 2025, Axiom Foods presentó Oryzatein® 2.0, un aislado blanco y sin aspereza, libre de metales pesados detectables. Este lanzamiento subraya el ciclo de innovación que impulsa a los aislados a capturar una participación de mercado del 55,21% en 2025. Las marcas buscan cada vez más ingredientes que se mezclen perfectamente en bebidas claras listas para consumir y productos horneados de color claro, sin alterar el color ni el sabor. Definidos por un contenido de proteína del 80-90%, los aislados tienen un precio premium pero ofrecen la neutralidad funcional esencial para batidos deportivos, fórmulas infantiles y yogures de alternativa láctea. Se prevé que las formas texturizadas e hidrolizadas crezcan a una tasa del 5,49% hasta 2031. Este crecimiento está impulsado por los fabricantes de cereales de desayuno que incorporan crisps de proteína de arroz extruida para cumplir con las declaraciones de "alto contenido de proteína" bajo los umbrales de etiquetado de la FDA. Los concentrados, con un contenido de proteína del 60-75%, atienden a aplicaciones conscientes del presupuesto como snacks horneados y extensores cárnicos, donde el énfasis está en la contribución de proteína a granel en lugar de la pureza absoluta. El giro de la industria hacia los aislados refleja tendencias más amplias de etiqueta limpia. El Consejo Internacional de Información Alimentaria destaca que el 79% de los consumidores estadounidenses considera la intensidad del procesamiento en sus elecciones de fuente de proteína, inclinándose hacia ingredientes que perciben como mínimamente alterados[5]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud 2024," foodinsight.org.

La proteína de arroz texturizada, obtenida mediante extrusión o texturización, replica la sensación fibrosa en boca de la carne. Se utiliza comúnmente en hamburguesas y nuggets de origen vegetal. Sin embargo, las proteínas de guisante y soja dominan este segmento, gracias a su superior capacidad de retención de agua. La proteína de arroz hidrolizada, procesada en péptidos más pequeños mediante tratamiento enzimático, tiene mayor solubilidad y digestión más rápida. Esto la posiciona como una opción principal para bebidas de recuperación deportiva y nutrición médica, donde la entrega rápida de aminoácidos es crucial. El debut de BENEO en abril de 2024 de Remyline O AX DR, un almidón de arroz ceroso orgánico, sugiere innovaciones en el fraccionamiento del salvado de arroz. Esto podría conducir a corrientes de proteína como coproducto y reforzar la economía de extracción. Si bien los concentrados y aislados juntos representan más del 90% del volumen, son las formas texturizadas e hidrolizadas las que emergen rápidamente como la frontera. Los formuladores exploran activamente estas nuevas texturas y perfiles de biodisponibilidad para diferenciar sus productos en el saturado mercado de origen vegetal.

Por Aplicación: Los Alimentos y Bebidas Anclan la Demanda, los Suplementos se Aceleran

En 2025, los envíos de proteína de arroz en los Estados Unidos mostraron una absorción dominante del 91,57% por parte del sector de alimentos y bebidas. Esto abarcó una amplia gama de productos, incluidos artículos de panadería, confitería, bebidas, alternativas lácteas, sustitutos cárnicos, snacks, cereales de desayuno, alimentos para bebés y fórmula infantil. Mientras tanto, el sector de suplementos, que cubre áreas como la nutrición médica para adultos mayores y el rendimiento deportivo, anticipa una CAGR del 5,91% hasta 2031. Este crecimiento está impulsado por la creciente demanda de fuentes de proteína hipoalergénica entre atletas intolerantes a la lactosa y una población envejecida. El Good Food Institute destacó una tendencia notable en 2024: los polvos de proteína de origen vegetal en América del Norte experimentaron un aumento del 11% en las ventas, alcanzando una valoración de 450 millones de USD. En particular, las mezclas de arroz y guisante están comenzando a ganar participación de mercado frente a las formulaciones de suero de leche tradicionalmente dominantes. Los lácteos y sus alternativas están aprovechando el sabor neutro de la proteína de arroz para mejorar los yogures y cremas de origen vegetal, sin eclipsar notas delicadas como la fruta o la vainilla. Esto ofrece una ventaja sensorial sobre la proteína de guisante, que tiene matices terrosos más pronunciados. En el ámbito de la carne y sus alternativas, la proteína de arroz texturizada se utiliza para mejorar la mordida y la jugosidad. Sin embargo, las proteínas de soja y guisante siguen siendo preferidas por sus superiores capacidades de unión.

Los snacks y los cereales de desayuno están emergiendo como un subsegmento de alto crecimiento. Los crisps de proteína de arroz extruida están ayudando a los fabricantes de cereales a alcanzar el estándar de "alto contenido de proteína" de la FDA de 10-15 gramos por porción, todo mientras se preserva la textura ligera y crujiente que los consumidores adoran. En cuanto a los alimentos para bebés y la fórmula infantil, existe una clara demanda de aislados de proteína de arroz. Estos aislados no solo cumplen con los estándares de hipoalergenicidad de la FDA, sino que son especialmente cruciales para los bebés sensibles a la leche de vaca o la soja. Sin embargo, una advertencia de Food Allergy Research & Education: si bien la proteína de arroz es beneficiosa, el arroz en sí puede, en casos raros, desencadenar el síndrome de enterocolitis inducida por proteínas alimentarias en un pequeño subconjunto de niños. En el sector de bebidas, los batidos listos para consumir y los jugos fortificados con proteína buscan aislados de proteína de arroz que ofrezcan mayor solubilidad. El Oryzatein® 2.0 de Axiom, que debutó en enero de 2025, está causando revuelo con su mejor dispersibilidad, apuntando específicamente a este mercado. La industria del cuidado personal y los cosméticos está aprovechando las propiedades formadoras de película e hidratantes de la proteína de arroz. Sin embargo, vale la pena señalar que este segmento sigue siendo relativamente pequeño en comparación con las vastas aplicaciones alimentarias. Por último, en el sector de alimento para animales, que cubre tanto la alimentación de mascotas como la nutrición del ganado, se utilizan concentrados de proteína de arroz de menor grado. Estos ofrecen una fuente rentable de aminoácidos, aunque sin los estrictos estándares de pureza exigidos para el consumo humano.

Análisis Geográfico

La superficie cultivada de arroz en California está prevista para recuperarse a 434.000 acres plantados en 2025, marcando un aumento del 8% respecto a los 402.000 acres afectados por la sequía del año anterior. Esta recuperación garantiza un suministro constante de materia prima para las instalaciones de extracción de proteína de la Costa Oeste, que procesan predominantemente arroz de grano medio. Según el Servicio Nacional de Estadísticas Agrícolas del USDA, esta variedad de arroz tiene un contenido de proteína en el salvado del 12-15%. Concentrados en el Valle de Sacramento, los molinos de arroz y las plantas de estabilización se benefician de la agrupación geográfica. Esto es crucial ya que el salvado de arroz, para evitar la rancidez, necesita desactivación enzimática poco después de la molienda, limitando así las distancias de transporte económicas. Axiom Foods, una empresa con sede en California, aprovechó esta ventaja. En agosto de 2024, triplicaron su capacidad de producción orgánica de Oryzatein®. Esta medida fue en respuesta a la aplicación por parte del USDA en marzo de 2024 de la norma de Fortalecimiento de la Aplicación Orgánica, que apuntaba a las importaciones orgánicas fraudulentas y restringió la cadena de suministro certificada.

La cosecha de arroz de California en 2024 fue de aproximadamente 1,9 millones de toneladas. Con prometedoras asignaciones de agua para 2025, se anticipa una producción estable. Se espera que esta estabilidad mitigue la volatilidad de los precios de la materia prima, un desafío histórico que ha comprimido los márgenes de los procesadores, según señaló el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos. Las tendencias de consumo muestran una inclinación hacia los centros urbanos de la Costa Oeste y el Noreste. En 2024, la penetración de alimentos de origen vegetal en los hogares alcanzó el 59%. Las preferencias de etiqueta limpia en estas regiones han fomentado una tolerancia a los precios premium, según destacó la Asociación de Alimentos de Origen Vegetal. Mientras tanto, Texas y el Sureste están emergiendo como puntos de crecimiento. Aquí, las marcas de nutrición deportiva están ampliando su distribución, aprovechando los canales de venta minorista especializada y comercio electrónico para eludir los intermediarios tradicionales de los supermercados.

En el Medio Oeste, la capacidad de producción de cereales listos para comer está creando una demanda de crisps de proteína de arroz extruida. Los fabricantes de cereales de desayuno están incorporando estos crisps para destacar prominentemente las declaraciones de "alto contenido de proteína" en sus envases, en línea con las regulaciones de etiquetado de la FDA. Si bien Arkansas es el segundo estado productor de arroz más grande de los Estados Unidos, cultiva principalmente variedades de grano largo. Estas variedades rinden menos proteína por tonelada de salvado, limitando así la influencia de Arkansas en la cadena de suministro de proteína de arroz en comparación con el liderazgo de grano medio de California. El panorama arancelario de los Estados Unidos en 2025, caracterizado por aranceles recíprocos y acciones de represalia sobre las importaciones agrícolas, ha disminuido la ventaja de costo que los proveedores asiáticos de proteína de arroz disfrutaban anteriormente. Este cambio ha impulsado un aumento en las capacidades de procesamiento doméstico, especialmente en California y el Noroeste del Pacífico, según informó el Servicio de Investigación del Congreso.

Panorama Competitivo

En el mercado de proteína de arroz de los Estados Unidos, es evidente una consolidación moderada. Los actores clave como Axiom Foods, RiceBran Technologies, Kerry Group, Archer Daniels Midland y la unidad BENEO de Südzucker dominan con capacidades de extracción establecidas y sólidos vínculos con los clientes. Mientras tanto, los co-envasadores regionales y los especialistas en productos orgánicos están aprovechando las oportunidades en aislados no transgénicos certificados y formulaciones personalizadas. El debut de Axiom Foods en enero de 2025 de Oryzatein® 2.0, un aislado blanco y sin aspereza, muestra la carrera tecnológica de la industria. Validado por Dyad Labs para estar libre de metales pesados detectables, este lanzamiento tiene como objetivo abordar los desafíos pasados de contaminación y textura de la proteína de arroz, posicionando a Axiom para cuentas premium en nutrición deportiva y fórmulas infantiles.

En abril de 2024, BENEO lanzó Remyline O AX DR, marcando el debut del almidón de arroz ceroso orgánico en el mercado. Esta medida no solo subraya la experiencia de BENEO en el fraccionamiento del salvado de arroz, sino que también sugiere la diversificación de fuentes de ingresos más allá de los aislados de proteína. Emerge una tendencia de integración vertical, con los principales actores, como BENEO, asegurando acuerdos a largo plazo con molinos de California. Esta estrategia fija los precios de la materia prima y garantiza la trazabilidad tanto para las certificaciones orgánicas como no transgénicas. Las oportunidades notables residen en la proteína de arroz hidrolizada enzimáticamente, ideal para bebidas de recuperación deportiva debido a su absorción más rápida de aminoácidos, y en la proteína de arroz texturizada para carnes de origen vegetal, donde los avances en la unión de agua podrían rivalizar con el dominio de las proteínas de soja y guisante.

Los disruptores están en auge, con marcas como Sunwarrior tomando la delantera. Sunwarrior produce proteína de arroz integral fermentada en su instalación en el sur de Utah y vende directamente a los consumidores en línea, evitando la distribución tradicional y obteniendo mayores ganancias. En marzo de 2024, la aplicación por parte del USDA de las normas de Fortalecimiento de la Aplicación Orgánica reformó la dinámica de los proveedores. Al frenar las importaciones orgánicas fraudulentas, la medida aumentó el valor del salvado de arroz orgánico certificado de producción nacional, beneficiando a los procesadores con sólida trazabilidad. El Oryzatein® de Axiom recibió la afirmación GRAS de la FDA en 2016, estableciendo un referente regulatorio. Este precedente ahora ayuda a otros proveedores a elaborar sus expedientes de seguridad, agilizando la entrada al mercado de nuevos aislados y facilitando el camino para los recién llegados bien financiados.

Líderes de la Industria de Proteína de Arroz de los Estados Unidos

Axiom Foods Inc.

RiceBran Technologies

Kerry Group PLC

Archer Daniels Midland Co.

Südzucker Group (BENEO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Axiom Foods lanzó una línea de proteína de arroz libre de metales pesados dirigida a aplicaciones de alimentos y bebidas, abordando las preocupaciones de la industria sobre la contaminación por arsénico y cadmio en los ingredientes derivados del arroz y posicionando a la empresa para cuentas de fórmula infantil y nutrición deportiva de etiqueta limpia.

- Enero de 2025: Axiom Foods introdujo Oryzatein® 2.0, un aislado de proteína de arroz blanco, sin aspereza y con contenido extremadamente bajo de metales pesados, validado por Dyad Labs para contener contaminantes indetectables, ofreciendo mayor solubilidad y propiedades sensoriales neutras para aplicaciones de nutrición infantil y bebidas de origen vegetal.

- Mayo de 2024: SunOpta completó una expansión de 26 millones de USD en su instalación de Modesto, California, para aumentar la capacidad de extracción de avena y producción de leche de avena, reflejando el crecimiento más amplio de las bebidas de origen vegetal que apoya indirectamente la demanda de proteínas complementarias, como los aislados de arroz, en formulaciones de alternativas lácteas.

- Abril de 2024: BENEO lanzó Remyline O AX DR, el primer almidón de arroz ceroso orgánico en el mercado derivado de arroz orgánico, con disponibilidad comercial global a partir de julio de 2024, demostrando innovación adyacente en el fraccionamiento del salvado de arroz que podría generar corrientes de proteína como coproducto.

Alcance del Informe del Mercado de Proteína de Arroz de los Estados Unidos

El mercado de proteína de arroz comprende ingredientes proteicos de origen vegetal derivados del arroz, valorados principalmente por su naturaleza hipoalergénica, perfil no transgénico y adecuación para aplicaciones de etiqueta limpia y nutrición especializada. Su alcance abarca la formulación y el uso en las industrias alimentaria, de nutrición y no alimentaria. Por forma, el mercado está segmentado en concentrados, aislados y proteínas de arroz texturizadas o hidrolizadas, que difieren en contenido de proteína, funcionalidad y adecuación para aplicaciones. Por aplicación, el mercado abarca alimentos y bebidas, incluidos panadería y confitería, bebidas, productos lácteos y alternativas lácteas, productos cárnicos y alternativas cárnicas, snacks y cereales de desayuno, alimentos para bebés y fórmula infantil, así como otras aplicaciones alimentarias, donde la proteína de arroz se utiliza para la fortificación nutricional, la evitación de alérgenos y la mejora de la textura. El alcance también incluye suplementos, como la nutrición para adultos mayores y la nutrición médica, así como la nutrición deportiva y de rendimiento, donde la digestibilidad y la hipoalergenicidad son críticas. Además, abarca aplicaciones de cuidado personal y cosméticos que aprovechan la proteína de arroz por sus propiedades acondicionadoras y aptas para la piel, y formulaciones de alimento para animales donde sirve como fuente de proteína de origen vegetal.

| Concentrados |

| Aislados |

| Texturizados / Hidrolizados |

| Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos y Alternativas Cárnicas | |

| Snacks y Cereales de Desayuno | |

| Alimentos para Bebés y Fórmula Infantil | |

| Otros Alimentos y Bebidas | |

| Suplementos | Nutrición para Adultos Mayores y Nutrición Médica |

| Nutrición Deportiva/de Rendimiento | |

| Cuidado Personal y Cosméticos | |

| Alimento para Animales |

| Por Forma | Concentrados | |

| Aislados | ||

| Texturizados / Hidrolizados | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos y Alternativas Cárnicas | ||

| Snacks y Cereales de Desayuno | ||

| Alimentos para Bebés y Fórmula Infantil | ||

| Otros Alimentos y Bebidas | ||

| Suplementos | Nutrición para Adultos Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento | ||

| Cuidado Personal y Cosméticos | ||

| Alimento para Animales | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Fortificado con Proteína en el Volumen Total del Mercado de Usuario Final.

- Contenido Promedio de Proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negra |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido de proteína que oscila entre el 40-90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluidas la ovoalbúmina, el ovomucoides, la ovoglobulina, la conalbúmina, la vitelina y la vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otra palabra para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción de proteína pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimentarios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimentario preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimentarios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes en la dieta y están destinadas a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimentarios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción