Tamaño y Participación del Mercado de Proteómica en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

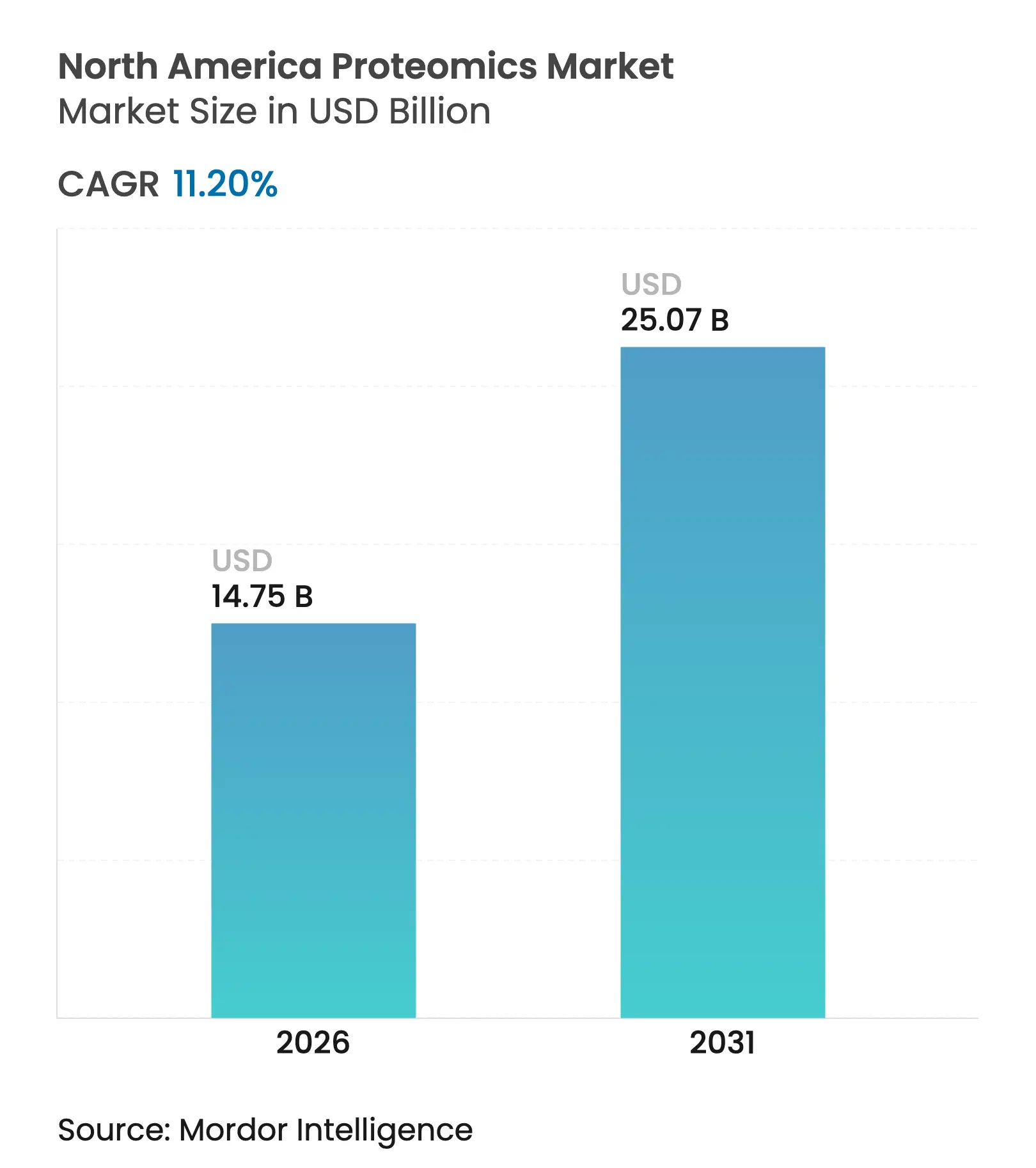

| Tamaño del mercado en el año base (2025) | 13.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.20% CAGR |

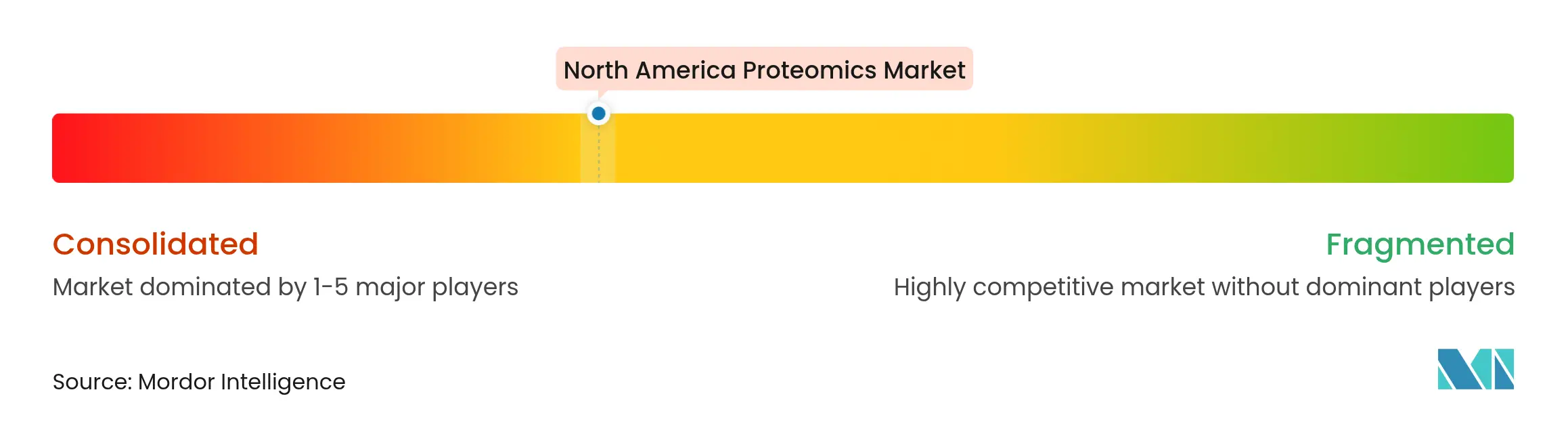

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteómica en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de proteómica en América del Norte crezca de USD 13,26 mil millones en 2025 a USD 14,75 mil millones en 2026 y se prevé que alcance USD 25,07 mil millones en 2031 a una CAGR del 11,20% durante 2026-2031. La creciente integración de la inteligencia artificial con las modernas plataformas de espectrometría de masas, la consolidación sostenida entre los proveedores de instrumentos y la expansión de los flujos de capital de riesgo hacia empresas emergentes de multi-ómica combinadas mantuvieron a la región por delante de sus pares globales. Los acuerdos estratégicos, como la adquisición de Olink por parte de Thermo Fisher Scientific por USD 3,1 mil millones, muestran cómo los actores establecidos aseguran activos de análisis de proteínas de próxima generación para acortar los plazos de descubrimiento. Los patrocinadores farmacéuticos con sede en Estados Unidos dominan la demanda en etapas tempranas de flujos de trabajo de alto rendimiento, mientras que las empresas de biotecnología más pequeñas y los usuarios académicos dependen cada vez más de las organizaciones de investigación por contrato para compensar las barreras de capital. El combustible para el crecimiento a largo plazo también proviene de medidas regulatorias que ofrecen a los laboratorios clínicos vías más claras para adoptar diagnósticos proteómicos, impulsando a hospitales y laboratorios de referencia a modernizar sus equipos analíticos.

Conclusiones Clave del Informe

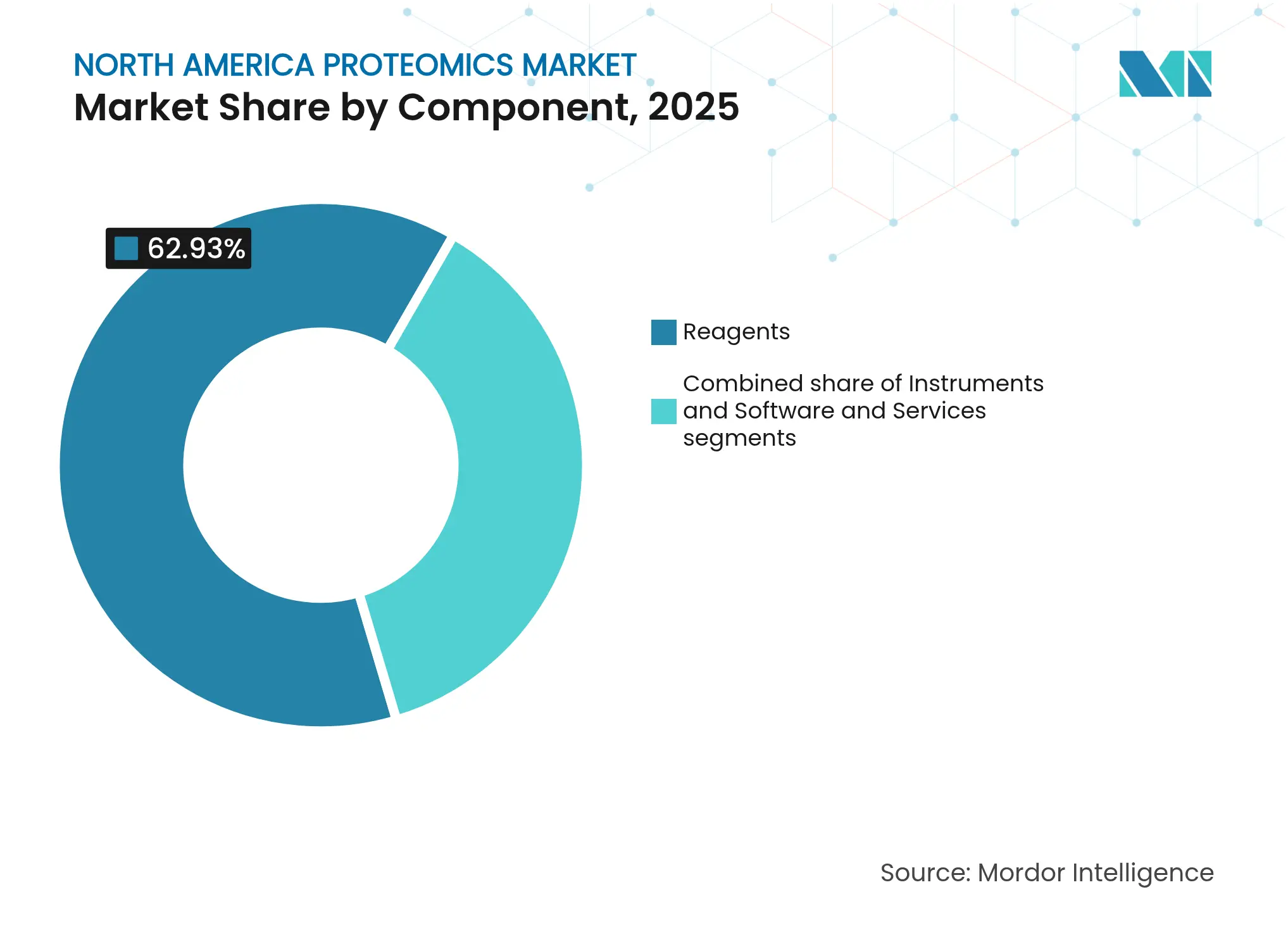

- Por componente, los reactivos lideraron con el 62,93% de la participación del mercado de proteómica en América del Norte en 2025; se proyecta que el software y los servicios se expandirán a una CAGR del 12,21% hasta 2031.

- Por tecnología, la espectrometría de masas representó el 27,98% del tamaño del mercado de proteómica en América del Norte en 2025, mientras que la secuenciación de próxima generación está configurada para acelerarse a una CAGR del 12,57% hasta 2031.

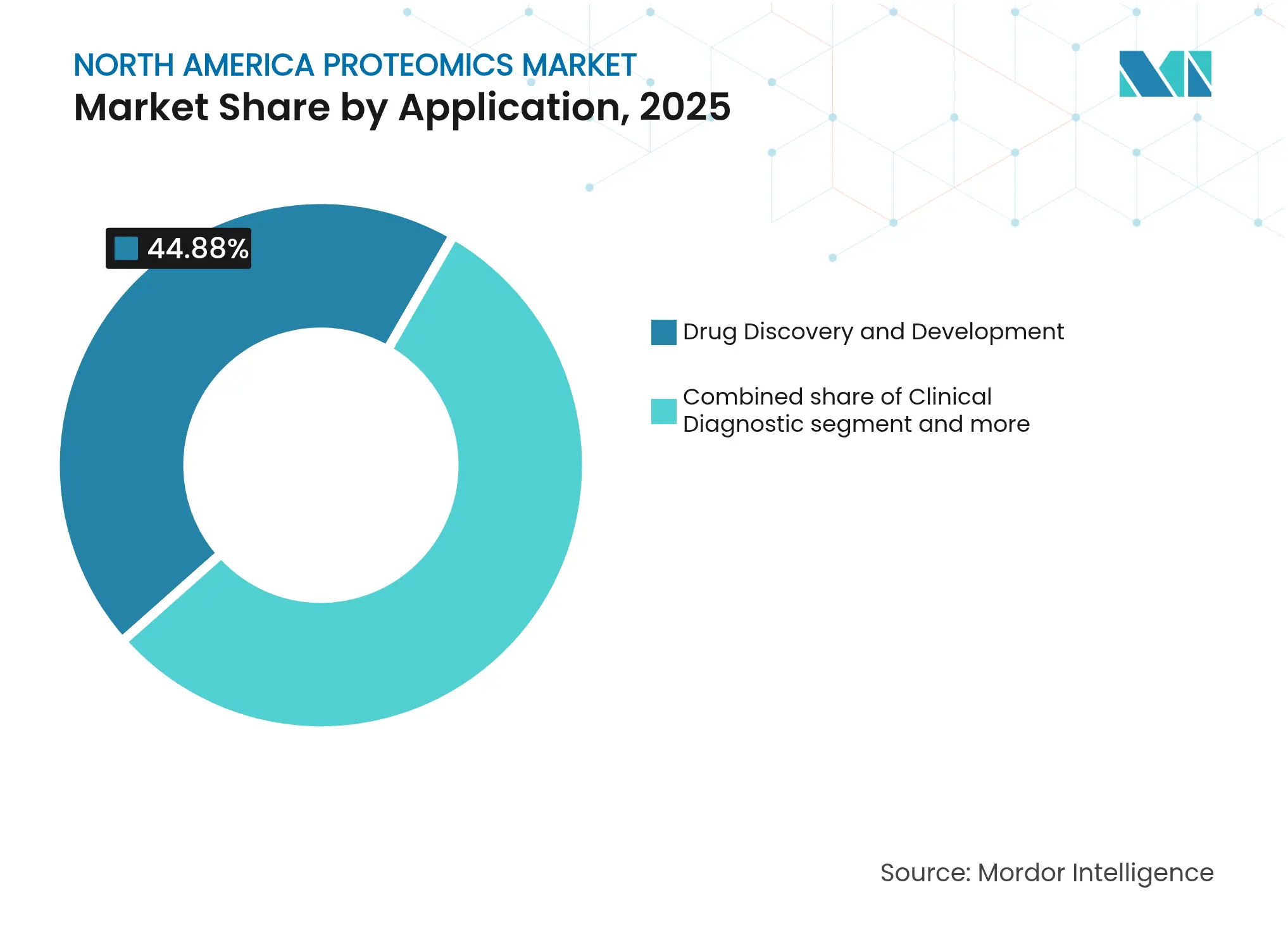

- Por aplicación, el descubrimiento y desarrollo de fármacos mantuvo el 44,88% de la participación del mercado de proteómica en América del Norte en 2025; la medicina de precisión y personalizada avanza a una CAGR del 12,98% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología capturaron el 66,82% de la participación en 2025, mientras que las organizaciones de investigación por contrato registran la CAGR más rápida del 11,94% hasta 2031.

- Por geografía, Estados Unidos dominó con el 77,15% de la participación de mercado en 2025; México registra la CAGR más alta del 12,44% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteómica en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de la medicina personalizada | +2.8% | América del Norte, con mayor adopción en los centros de oncología de precisión de EE. UU. | Mediano plazo (2-4 años) |

| Aumento en la financiación específica para proteómica | +2.1% | Centros de biotecnología de EE. UU., con expansión hacia institutos de investigación canadienses | Corto plazo (≤ 2 años) |

| Avances en plataformas de espectrometría de masas de alto rendimiento | +1.9% | Global, con implementación temprana en empresas farmacéuticas de América del Norte | Mediano plazo (2-4 años) |

| Expansión del gasto en proteómica biofarmacéutica | +1.7% | Corredores de fabricación biofarmacéutica de EE. UU. y Canadá | Largo plazo (≥ 4 años) |

| Herramientas de decisión proteogenómica habilitadas por IA | +1.5% | Centros tecnológicos en EE. UU., con efecto de desbordamiento hacia el emergente sector de biotecnología de México | Largo plazo (≥ 4 años) |

| Kits de preparación de muestras microfluídicos desplegables en campo | +1.1% | América del Norte, con particular relevancia para sitios clínicos remotos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Medicina Personalizada

Los programas de oncología de precisión ahora incorporan proteómica visual profunda para guiar la selección de terapias a nivel de células tumorales individuales. La FDA aprobó cuatro terapéuticos basados en péptidos en 2024[1]Othman Al Musaimi, "Cosecha de TIDES (Péptidos y Oligonucleótidos) de la FDA 2024," Pharmaceuticals, mdpi.com, demostrando la confianza regulatoria en las intervenciones impulsadas por proteínas. Los sistemas de salud reconocen cada vez más que las firmas proteicas en tiempo real mejoran la precisión de la predicción del tratamiento más que los marcadores genómicos por sí solos, especialmente en cánceres donde los perfiles de expresión cambian durante la progresión de la enfermedad. La demanda, por tanto, aumenta para instrumentos de alta sensibilidad capaces de cuantificar proteínas de baja abundancia directamente a partir de muestras clínicas. Estas necesidades sostienen precios premium para las novedosas plataformas Orbitrap y de eyección acústica que reducen los tiempos de ejecución sin sacrificar la profundidad. A medida que los pagadores vinculan el reembolso a resultados medibles, los laboratorios priorizan los ensayos que traducen la dinámica de proteínas en decisiones accionables, impulsando aún más el mercado de proteómica en América del Norte.

Aumento en la Financiación Específica para Proteómica

Los inversores de capital de riesgo han realizado grandes compromisos de seguimiento en empresas que combinan imágenes de células vivas con análisis de IA. La recaudación de USD 351 millones de Eikon en febrero de 2025 elevó la valoración de la empresa a USD 3,1 mil millones y señaló una amplia confianza en los motores de descubrimiento de fármacos de seguimiento de proteínas. El apoyo público refleja el entusiasmo privado: la estrategia de habilidades de Canadá proyecta 65.000 trabajadores adicionales en la bioeconomía para 2029[2]CASTL Canada, "Preparando a Canadá para el Futuro de su Fuerza Laboral en Biofabricación," castlcanada.ca, incluidos 16.140 puestos enfocados en biofabricación. Con nuevo capital, las empresas emergentes generan conjuntos de datos de interacción propietarios a una escala sin precedentes, erigiendo barreras de entrada que los actores establecidos deben abordar mediante asociaciones o adquisiciones. La alta liquidez, junto con casos de uso clínico claros, sostiene la ola de financiación que sustenta la expansión del mercado de proteómica en América del Norte.

Avances en Plataformas de Espectrometría de Masas de Alto Rendimiento

Los instrumentos Orbitrap Astral Zoom y Excedion Pro de Thermo Fisher[3]Youngbo Choi, "Tendencias Recientes en Tecnología y Propiedad Intelectual en la Investigación de Conjugados Anticuerpo-Fármaco," Pharmaceutics, mdpi.com cuadruplican la velocidad de identificación de péptidos al tiempo que mejoran la sensibilidad, permitiendo a los clientes biofarmacéuticos analizar más biomarcadores por dólar. Los modelos de IA complementarios como InstaNovo+ decodifican espectros diez veces más rápido que las búsquedas tradicionales en bases de datos, aumentando la profundidad de cobertura para los objetivos de inmunoterapia. Los sistemas de espectrometría de masas por eyección acústica ahora procesan un péptido cada 1,5 segundos, ofreciendo rendimientos diarios adecuados para ensayos clínicos a gran escala. Estos avances comprimen los ciclos de descubrimiento, reforzando el poder de fijación de precios de los proveedores y añadiendo impulso al mercado de proteómica en América del Norte.

Expansión del Gasto en Proteómica Biofarmacéutica

Los patrocinadores biofarmacéuticos están redirigiendo presupuestos[4]Thermo Fisher Scientific, "Thermo Fisher Scientific Presenta Espectrómetros de Masas de Próxima Generación en ASMS 2025," thermofisher.com hacia conjugados anticuerpo-fármaco y terapéuticos de ARN-proteína, modalidades que dependen de ensayos proteómicos robustos para pruebas de potencia y seguridad. La adquisición de BIOVECTRA por parte de Agilent por USD 925 millones aportó una huella de fabricación bajo Buenas Prácticas de Manufactura que se alinea con la demanda de flujos de trabajo integrados desde el descubrimiento hasta la química, fabricación y controles. El crecimiento persiste porque los biomarcadores proteicos ofrecen señales de eficacia más claras que los marcadores de ADN en enfermedades complejas. Las empresas, por tanto, reservan fondos para construir o externalizar plataformas multi-ómicas, apoyando un crecimiento sostenido de dos dígitos en el gasto que alimenta el mercado de proteómica en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los instrumentos | -1.8% | América del Norte, afectando particularmente a las empresas de biotecnología más pequeñas e instituciones académicas | Corto plazo (≤ 2 años) |

| Escasez de talento en bioinformática | -1.3% | EE. UU. y Canadá, con escasez aguda en roles especializados de IA-proteómica | Mediano plazo (2-4 años) |

| Marañas de patentes sobre reactivos de afinidad | -0.9% | Global, con el mayor impacto en las empresas de biotecnología de EE. UU. que desarrollan nuevos ensayos basados en anticuerpos | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en la multi-ómica en la nube | -0.7% | América del Norte, afectando particularmente a las empresas con plataformas de integración de datos basadas en la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Instrumentos

Las unidades insignia de espectrometría de masas pueden costar bien por encima de USD 1 millón, un obstáculo que retrasó los pedidos en 2024. Bio-Rad Laboratories vio caer sus ventas de ciencias de la vida un 16,5% en el segundo trimestre de 2024 a medida que los clientes aplazaban las compras, lo que llevó a la empresa a proyectar una reducción de los ingresos anuales del 2,5% al 4,0%. Las biotecnológicas más pequeñas y los centros académicos carecen de flexibilidad en el balance, lo que los lleva a alquilar tiempo en instalaciones centrales o a contratar laboratorios de servicios. El arrendamiento suaviza el flujo de caja, pero aumenta el gasto operativo a lo largo de la vida útil. La rápida innovación también acorta los ciclos de depreciación, lo que obliga a los compradores a ser cautelosos y reduce el crecimiento a corto plazo del mercado de proteómica en América del Norte.

Escasez de Talento en Bioinformática

Las modernas plataformas de proteómica generan terabytes de datos brutos por ejecución, pero solo un grupo limitado de especialistas puede programar canalizaciones en Python, gestionar arquitecturas en la nube e interpretar modelos impulsados por IA. Las encuestas muestran que el 69% de las ofertas de empleo en biofarmacéutica ahora requieren habilidades de automatización, mientras que el 27% exige experiencia en ciencia de datos. Los empleadores canadienses reportan brechas entre la formación académica y las realidades de las Buenas Prácticas de Manufactura, con el 74% planeando contratar en los próximos tres años. La competencia entre reclutadores eleva los salarios y alarga los plazos de los proyectos. El cuello de botella resultante frena las velocidades de implementación y enfría marginalmente el mercado de proteómica en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Reactivos Siguen Siendo la Piedra Angular de los Flujos de Trabajo Diarios

Los reactivos capturaron el 62,93% de la participación del mercado de proteómica en América del Norte en 2025 porque cada experimento requiere un suministro fresco de anticuerpos, enzimas, tampones y kits de marcaje. Los proveedores aseguran ingresos predecibles al agrupar consumibles con instrumentos. La porción de software y servicios es mucho menor, pero ofrece una CAGR del 12,21% porque los laboratorios deben extraer información de datos de gran volumen. Las plataformas en la nube equipadas con modelos de IA preentrenados simplifican la anotación de espectros, el mapeo de interacciones proteína-proteína y la generación de informes de ensayos clínicos. Los instrumentos exigen precios premium, pero representan una decisión de compra cíclica. Los proveedores, por tanto, vinculan contratos de servicio al hardware para suavizar los flujos de caja y mejorar la retención de clientes en el mercado de proteómica en América del Norte.

El crecimiento en software también refleja un giro hacia los modelos de suscripción. Los portales de análisis de datos cobran por muestra o por mes, convirtiendo los gastos de capital impredecibles en presupuestos operativos. Las empresas de servicios gestionados ahora integran sistemas de gestión de información de laboratorio, canalizaciones estadísticas y registros de auditoría de grado regulatorio, permitiendo a los hospitales con poco personal obtener capacidades modernas sin contratar bioinformáticos a tiempo completo. A medida que los volúmenes de datos aumentan, también lo hace la demanda de almacenamiento en la nube cifrado, copias de seguridad y auditorías de ciberseguridad. Cada una de estas tendencias añade impulso a la industria de proteómica en América del Norte y eleva el valor de la plataforma a largo plazo para los desarrolladores que pueden habilitar flujos de trabajo sin interrupciones desde el reactivo hasta el informe.

Por Tecnología: La Espectrometría de Masas Lidera, la Secuenciación de Próxima Generación Escala Rápidamente

La espectrometría de masas mantuvo el 27,98% del tamaño del mercado de proteómica en América del Norte en 2025, reflejando décadas de fiabilidad, vastos conjuntos de datos heredados y una amplia aceptación regulatoria. Los sistemas Orbitrap de alta resolución y de tiempo de vuelo ahora se combinan con modelos de IA de base que predicen la calidad del espectro y las modificaciones postraduccionales en tiempo real. Las plataformas de secuenciación de próxima generación registran una CAGR del 12,57% porque los proveedores combinan genómica, transcriptómica y proteómica en lecturas multi-ómicas únicas. Illumina planea comercializar complementos de transcriptómica espacial para 2026, combinando sus secuenciadores con GPU de NVIDIA para acelerar la comprensión de la estructura de proteínas en estudios de oncología.

Las herramientas de manejo de muestras microfluídicas reducen los volúmenes de reacción, permitiendo pruebas de bajo costo en el punto de atención para la proteotipificación de enfermedades infecciosas. La cromatografía y la electroforesis capilar mantienen relevancia de nicho para la limpieza de muestras, mientras que los microarreglos de proteínas apoyan el descubrimiento de anticuerpos de alto rendimiento. Los instrumentos híbridos que combinan módulos de espectrometría de masas, secuenciación de próxima generación e imágenes de fluorescencia reducen la huella de los laboratorios y maximizan la utilización de activos. Dicha convergencia mejora la eficiencia del flujo de trabajo, manteniendo a los usuarios finales leales a los proveedores que ofrecen soluciones totales, expandiendo así el mercado de proteómica en América del Norte.

Por Aplicación: El Descubrimiento de Fármacos Domina pero la Medicina de Precisión se Acelera

El descubrimiento y desarrollo de fármacos consumió el 44,88% del tamaño del mercado de proteómica en América del Norte en 2025 porque los patrocinadores farmacéuticos dependen de las lecturas a nivel de proteínas desde la validación de objetivos hasta la evaluación de toxicidad. El desarrollo de diagnósticos complementarios para conjugados anticuerpo-fármaco mantiene las instalaciones centrales de espectrometría de masas reservadas con meses de anticipación. La medicina de precisión y personalizada, sin embargo, crece a una CAGR del 12,98% a medida que los hospitales implementan ensayos proteómicos para estratificar pacientes y monitorear la terapia casi en tiempo real. La FDA introdujo una clasificación distinta para los dispositivos de espectrometría de masas clínica en 2024, abriendo una vía regulatoria más clara para las pruebas proteómicas desarrolladas en laboratorio.

El descubrimiento de biomarcadores sigue siendo crítico porque los paneles de proteómica plasmática ahora cuantifican más de 9.000 proteínas por paciente, enriqueciendo las cohortes longitudinales para la investigación cardiovascular y neurodegenerativa. La proteómica agrícola y ambiental emerge como segmentos derivados, especialmente para la vigilancia de la seguridad alimentaria. Los proveedores que agrupan el descubrimiento, el apoyo a ensayos clínicos y los diagnósticos complementarios en una sola oferta ganan contratos más grandes, aumentando la intensidad competitiva dentro del mercado de proteómica en América del Norte.

Por Usuario Final: Las Organizaciones de Investigación por Contrato Ganan Impulso

Las empresas farmacéuticas y de biotecnología aún representaron el 66,82% de la participación de ingresos en 2025 porque financian el descubrimiento interno de objetivos y los estudios habilitadores para la solicitud de investigación de nuevos fármacos. Sin embargo, las organizaciones de investigación por contrato registran una CAGR del 11,94% porque los patrocinadores convierten los costos fijos en tarifas variables al externalizar los flujos de trabajo proteómicos. Se proyecta que la industria de organizaciones de manufactura por contrato y organizaciones de investigación por contrato de EE. UU. crecerá a un ritmo acelerado para 2033. Las organizaciones de investigación por contrato, por tanto, construyen flotas especializadas de espectrometría de masas y reclutan talento en ciencia de datos para proporcionar servicios de extremo a extremo.

Los institutos académicos y gubernamentales siguen siendo vitales para la innovación metodológica, aunque los presupuestos de subvenciones limitan los ciclos de renovación de equipos. Los laboratorios de diagnóstico ingresan al mercado a medida que la nueva claridad regulatoria los alienta a validar ensayos basados en espectrometría de masas para trastornos metabólicos. Los proveedores de equipos responden lanzando secuenciadores de sobremesa como el Platinum Pro de Quantum-Si, diseñado para entornos clínicos de pequeño volumen. Estas dinámicas diversifican los flujos de ingresos y amplían la base del mercado de proteómica en América del Norte.

Análisis Geográfico

Las instalaciones de Estados Unidos sustentan el 77,15% del tamaño del mercado de proteómica en América del Norte en 2025 porque albergan la mayor concentración de presupuestos de investigación y desarrollo farmacéutico, centros de ensayos clínicos y laboratorios centrales de espectrometría de masas. Los marcos regulatorios dan forma a la demanda: las reglas actualizadas de la FDA para las pruebas desarrolladas en laboratorio y los sistemas de espectrometría de masas clínica endurecieron las obligaciones de cumplimiento, pero también estandarizaron las expectativas, permitiendo un despliegue más rápido de programas de pruebas a nivel nacional. Las adquisiciones estratégicas como el acuerdo de Olink de Thermo Fisher y la compra de BIOVECTRA por parte de Agilent refuerzan el liderazgo de EE. UU. al incorporar plataformas de inmuno-proteómica de vanguardia en las cadenas de suministro locales. Los ciclos de inversión de capital de riesgo se mantienen sólidos, con múltiples empresas emergentes de proteómica que superan valoraciones de USD 1 mil millones dentro de los tres años posteriores al lanzamiento, aunque las limitaciones de contratación en bioinformática continúan ralentizando la entrega de proyectos. La CAGR prevista del país hasta 2031 es del 10,86%, confirmando su papel de ancla en el mercado de proteómica en América del Norte.

Canadá se acelera a una CAGR del 11,59% gracias a programas públicos que forman a la próxima generación de especialistas en biofabricación y análisis. El estudio federal de la fuerza laboral destacó la demanda de 65.000 nuevos empleados en ciencias de la vida para 2029. Los marcos regulatorios armonizados permiten a los institutos de investigación canadienses participar en ensayos de oncología transfronterizos, atrayendo la colocación de instrumentos hacia el norte. Los tipos de cambio favorables y los incentivos fiscales provinciales atraen a patrocinadores extranjeros que buscan sitios colaborativos rentables. Sin embargo, la escasez de biólogos computacionales senior limita el ritmo al que las organizaciones de investigación por contrato locales pueden captar contratos multi-ómicos a gran escala. Abordar estas brechas determinará cuánta participación adicional asegura Canadá dentro del mercado de proteómica en América del Norte.

México registra la CAGR más rápida del 12,44% porque las políticas de relocalización cercana atraen a fabricantes multinacionales de fármacos para expandir sus campus de producción en Guadalajara y Monterrey. Los incentivos gubernamentales para la infraestructura de investigación clínica y la alineación con las directrices de calidad de la FDA reducen el riesgo operativo para los patrocinadores, impulsando así los pedidos de instrumentación proteómica en los laboratorios de referencia centrales. Las cadenas de talento doméstico aún carecen de formación avanzada en bioinformática, por lo que las empresas globales se asocian con universidades para desarrollar programas de certificación en análisis de datos de espectrometría de masas. Las mejoras de infraestructura siguen siendo el principal cuello de botella, pero los flujos de capital constantes de clientes multinacionales posicionan a México como la estrella emergente del mercado de proteómica en América del Norte.

Panorama Competitivo

La competencia se centra en soluciones de extremo a extremo que fusionan la detección de alta resolución con análisis nativos de la nube. Los líderes del mercado persiguen acuerdos complementarios: Thermo Fisher añadió el ensayo de extensión de proximidad de Olink para fortalecer la cobertura de proteínas de célula única y baja abundancia, mientras que Agilent incorporó BIOVECTRA a su cartera para asegurar capacidad de producción de biológicos bajo Buenas Prácticas de Manufactura. La alianza de Illumina con NVIDIA incorpora canalizaciones DRAGEN aceleradas en los secuenciadores, ofreciendo a los usuarios alineación multi-ómica en tiempo real. Tales movimientos señalan que los márgenes de hardware por sí solos ya no son suficientes; las empresas deben poseer infraestructura de datos y propiedad intelectual analítica para defender su participación en el mercado de proteómica en América del Norte.

Los disruptores emergentes apuntan a flujos de trabajo desplegables en campo. Los kits de preparación microfluídica portátiles se combinan con espectrometría de masas por eyección acústica para habilitar paneles de biomarcadores en el mismo día en clínicas de oncología. Las empresas emergentes también utilizan grandes conjuntos de datos de interacción proteína-proteína para entrenar modelos de base que infieren sitios farmacológicos con un mínimo de trabajo de laboratorio. La estrategia de propiedad intelectual cambia junto con la tecnología: la orientación reciente de la Oficina de Patentes y Marcas de Estados Unidos sobre las reivindicaciones de medios más función para anticuerpos amplía el alcance de las patentes, permitiendo a los innovadores proteger funcionalidades agnósticas al epítopo. Esto eleva las barreras de entrada, pero invita a litigios que podrían remodelar los puntos de control dentro de la industria de proteómica en América del Norte.

La intensidad competitiva aumenta a medida que las organizaciones de investigación por contrato crean divisiones de proteómica de servicio completo. Los proveedores ahora agrupan arrendamientos de hardware, consumibles de reactivos, soporte en ciencia de datos y documentación regulatoria en contratos plurianuales. La competencia de precios se centra menos en los costos por ejecución y más en el tiempo total de respuesta hasta la decisión clínica. Los clientes se inclinan hacia socios que pueden entregar datos validados, integrar sistemas de gestión de información de laboratorio y superar auditorías de ciberseguridad. Los actores que no logren escalar las canalizaciones de IA o asegurar la propiedad intelectual de ensayos de nicho corren el riesgo de compresión de márgenes y erosión de participación en el mercado de proteómica en América del Norte.

Líderes de la Industria de Proteómica en América del Norte

Agilent Technologies, Inc

Bruker Corporation

Danaher Corporation

Illumina Inc.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thermo Fisher Scientific presentó los instrumentos Orbitrap Astral Zoom y Orbitrap Excedion Pro, que ofrecen mayor velocidad y sensibilidad orientadas a los flujos de trabajo de oncología de precisión.

- Junio de 2025: Waters Corporation introdujo las Columnas de Afinidad Proteína A BioResolve utilizando la Tecnología MaxPeak Premier para aumentar siete veces la sensibilidad del título de anticuerpos para el desarrollo de bioterapéuticos.

- Enero de 2025: Quantum-Si lanzó el secuenciador de proteínas de sobremesa Platinum Pro con el Modo Pro para el desarrollo de aplicaciones personalizadas, con Avantor como distribuidor exclusivo en Estados Unidos y Canadá.

- Enero de 2025: Illumina anunció una colaboración con NVIDIA para acelerar el análisis de datos multi-ómicos mediante la integración de las canalizaciones DRAGEN con la arquitectura de GPU.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de proteómica en América del Norte como todos los ingresos generados por la venta de instrumentos de laboratorio, reactivos y servicios bioinformáticos que permiten la identificación, cuantificación y análisis funcional a gran escala de proteínas en entornos clínicos y de investigación. El valor se registra en USD y cubre Estados Unidos, Canadá y México.

Exclusión del alcance: los kits de prueba de inmunoensayo desechables vendidos exclusivamente para diagnóstico en el punto de atención no están incluidos.

Descripción General de la Segmentación

- Por Componente

- Instrumentos

- Reactivos

- Software y Servicios

- Por Tecnología

- Espectrometría de Masas

- Espectroscopía

- Cromatografía

- Secuenciación de Próxima Generación

- Microarreglos de Proteínas

- Microfluídica

- Cristalografía de Rayos X

- Otras Tecnologías

- Por Aplicación

- Descubrimiento y Desarrollo de Fármacos

- Diagnóstico Clínico

- Descubrimiento de Biomarcadores

- Medicina de Precisión y Personalizada

- Proteómica Agrícola y Ambiental

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato

- Otros Usuarios Finales

- Por Geografía

- Estados Unidos

- Canadá

- México

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a directores de laboratorios de América del Norte, jefes de adquisiciones de organizaciones de investigación por contrato y socios del canal de instrumentos; encuestas web breves recopilaron actualizaciones del precio de venta promedio y tasas de utilización. Estas interacciones validaron las tendencias secundarias y afinaron los supuestos sobre los ciclos de reposición de reactivos y los patrones de renovación de suscripciones de software.

Investigación Documental

Primero ensamblamos una base de hechos a partir de conjuntos de datos abiertos como los desembolsos de subvenciones del Reportero de los Institutos Nacionales de Salud, los códigos de importación de reactivos de la Comisión de Comercio Internacional de Estados Unidos, los gastos de investigación y desarrollo en biotecnología de Statistics Canada y revistas revisadas por pares que enumeran los puntos de referencia de rendimiento de la espectrometría de masas. Las asociaciones comerciales como el Consorcio de Caracterización Proteómica del Cáncer y la Red Nacional de Proteómica de Canadá ofrecieron estadísticas de programas, que se verificaron con los informes anuales 10-K de las empresas, las presentaciones ante la Comisión de Bolsa y Valores y los resúmenes de la vía 510(k) de la FDA. Para perfilar la economía de los proveedores, D&B Hoovers y Dow Jones Factiva proporcionaron instantáneas financieras seleccionadas. Las fuentes señaladas son ilustrativas; muchas referencias adicionales informaron nuestro trabajo de base.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo convierte la financiación de proteómica de los Institutos Nacionales de Salud y los Institutos de Investigación en Salud de Canadá, los recuentos de instrumentos importados y los volúmenes de ensayos biofarmacéuticos en un grupo de demanda direccionable, que posteriormente se alinea con consolidaciones selectivas de abajo hacia arriba de los ingresos de los proveedores y flujos de precio de venta promedio por unidad muestreados. Las variables clave incluyen el precio de venta promedio de la espectrometría de masas de triple cuadrupolo, el gasto en reactivos por ejecución de identificación de proteínas, los inicios de ensayos clínicos de oncología y la inscripción en cohortes de medicina de precisión. Los pronósticos se basan en regresión multivariada donde la trayectoria del presupuesto de los Institutos Nacionales de Salud, el crecimiento de los ensayos de oncología y el índice de precios promedio de reactivos explican los ingresos históricos. El análisis de escenarios somete a prueba de estrés los ciclos de gasto de capital. Donde surgen brechas de abajo hacia arriba, por ejemplo, ventas de empresas privadas no divulgadas, las estimaciones de entrevistas se suavizan con promedios móviles de tres años antes de su entrada en el modelo.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de varianza frente a datos de envíos independientes, tras lo cual los analistas senior dan su aprobación. Los informes se actualizan cada año, y los eventos materiales (por ejemplo, retiros de instrumentos) desencadenan actualizaciones intermedias; solo después de que concluyen estas verificaciones el modelo pasa a la publicación.

Por Qué la Línea de Base de Proteómica en América del Norte de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas difieren en la selección del alcance, los supuestos de precios y la cadencia de actualización.

Según Mordor Intelligence, nuestros límites de segmento disciplinados y variables de aproximación reducen estas brechas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 13,26 mil millones (2025) | ||

| USD 18,75 mil millones (2024) | Consultoría Global A | Incluye servicios de externalización e ingresos de ómica espacial; año base más antiguo |

| USD 16,43 mil millones (2024) | Revista de la Industria B | Utiliza CAGR uniforme, incorpora microarreglos de proteínas en el alcance principal |

| USD 12,72 mil millones (2024) | Empresa de Análisis C | Deriva el valor aplicando la participación global, con validación limitada mediante entrevistas |

La comparación muestra que una vez ajustadas las diferentes inclusiones, los años base y la profundidad de validación, la línea de base medida de Mordor para 2025 proporciona un punto de partida equilibrado y transparente que las partes interesadas pueden rastrear hasta variables verificadas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué hace que los reactivos sean un flujo de ingresos fundamental en los flujos de trabajo de proteómica en América del Norte?

Cada experimento depende de un suministro fresco de anticuerpos, enzimas y kits de marcaje, lo que crea una demanda constante y recurrente que protege a los proveedores de las fluctuaciones en los presupuestos de equipos de capital.

¿Cómo está cambiando la inteligencia artificial (IA) los flujos de trabajo de proteómica en la investigación y el desarrollo farmacéutico?

Los modelos de IA ahora anotan espectros en tiempo real y predicen modificaciones postraduccionales, lo que permite a los investigadores pasar de los datos brutos a la comprensión biológica en horas en lugar de días.

¿Por qué las organizaciones de investigación por contrato se están convirtiendo en socios indispensables para las empresas de biotecnología?

Las organizaciones de investigación por contrato permiten a los patrocinadores convertir los costos fijos de laboratorio en tarifas de servicio flexibles, al tiempo que ofrecen acceso a flotas especializadas de espectrometría de masas y equipos experimentados en ciencia de datos que muchas empresas pequeñas no pueden contratar internamente.

¿Qué desarrollos regulatorios recientes están influyendo en la adopción de diagnósticos proteómicos clínicos en Estados Unidos?

La creación por parte de la FDA de una clasificación dedicada para los dispositivos de espectrometría de masas ofrece a los laboratorios clínicos vías de cumplimiento más claras, alentando a los hospitales a añadir ensayos basados en proteínas a sus menús de pruebas.

¿Qué innovaciones tecnológicas son más eficaces para acortar los plazos de descubrimiento de fármacos en proteómica?

Los instrumentos Orbitrap de alto rendimiento combinados con cargadores de muestras por eyección acústica pueden procesar miles de péptidos por día, permitiendo una validación de objetivos y una detección de biomarcadores más rápidas.

¿Cómo afecta la brecha de talento en bioinformática a la utilización de instrumentos y la entrega de proyectos?

La disponibilidad limitada de especialistas que puedan construir y mantener canalizaciones multi-ómicas a menudo deja instrumentos costosos inactivos y obliga a las empresas a externalizar el análisis de datos, extendiendo los plazos experimentales.

Última actualización de la página el: