Tamaño y Cuota del Mercado de Proteína Chip

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

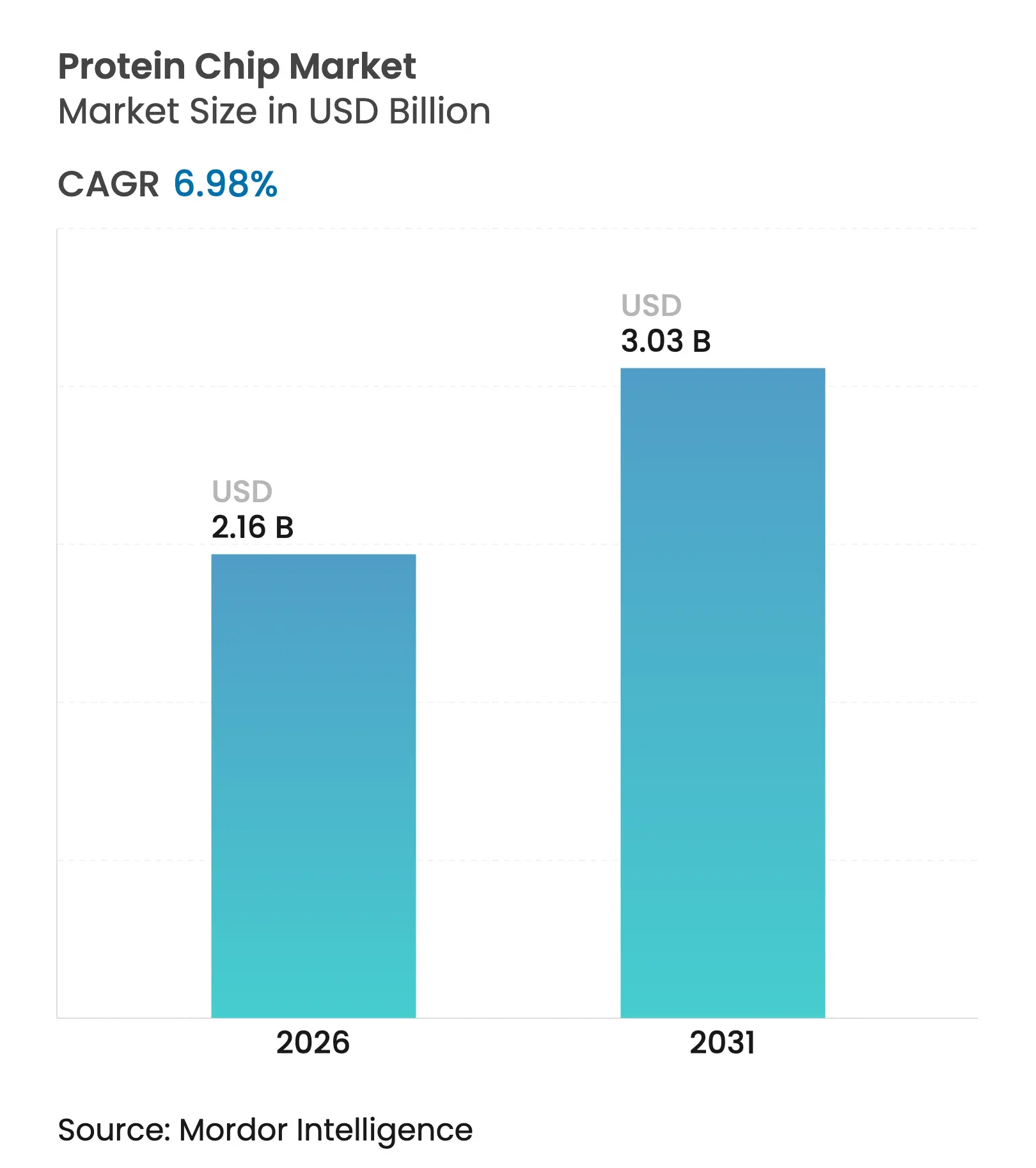

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

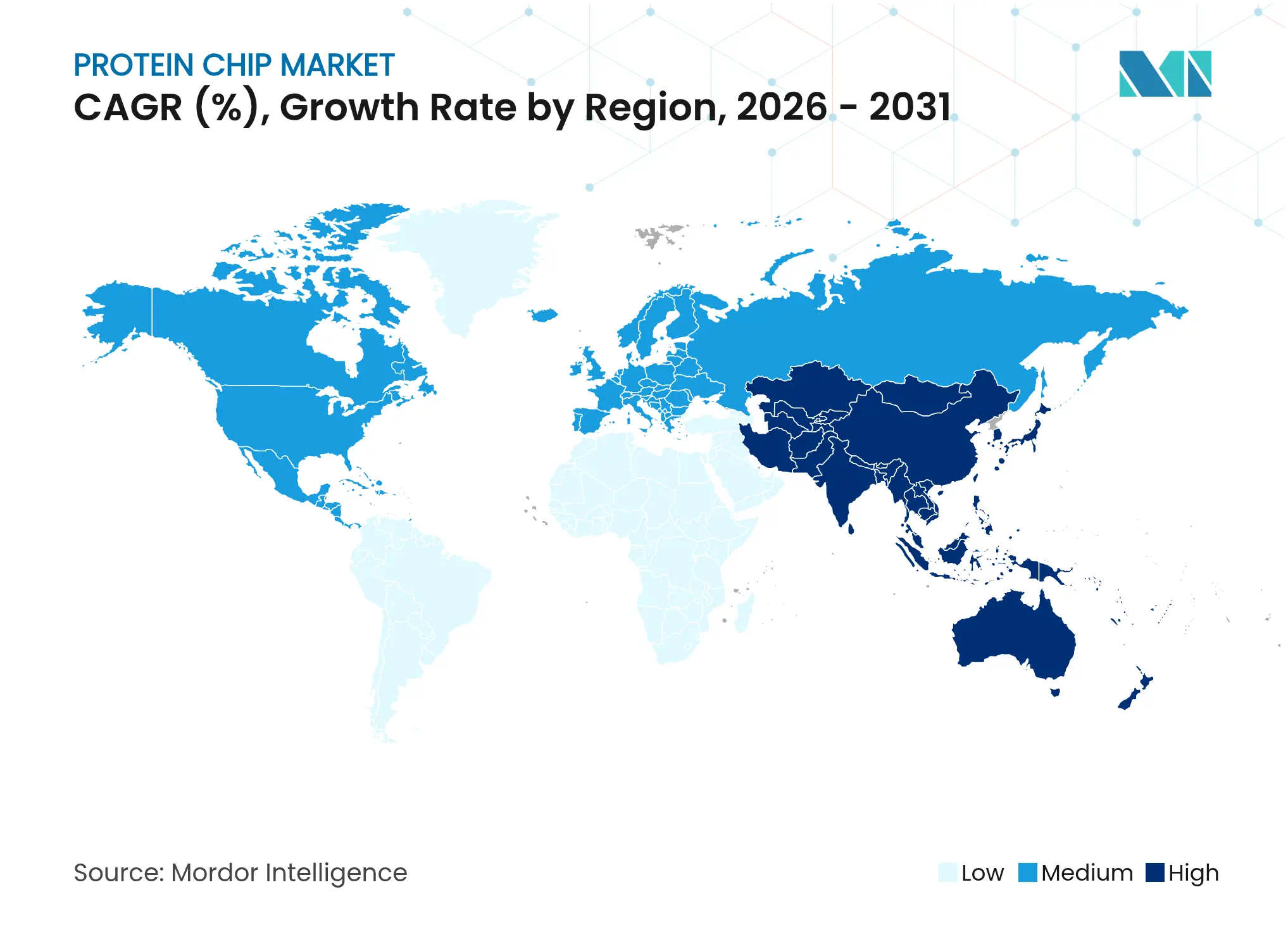

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Chip por Mordor Intelligence

El tamaño del mercado de proteína chip en 2026 se estima en USD 2,16 mil millones, creciendo desde el valor de 2025 de USD 2,02 mil millones con proyecciones para 2031 que muestran USD 3,03 mil millones, creciendo a una CAGR del 6,98% durante 2026-2031. Esta expansión se deriva del aumento en la adopción de la oncología de precisión, estrategias más amplias de detección de enfermedades crónicas y herramientas de interpretación de datos habilitadas por inteligencia artificial que acortan el tiempo desde la muestra hasta el resultado. Los laboratorios clínicos integran ahora microarrays de alto rendimiento para generar paneles completos de biomarcadores, mejorando así la selección terapéutica y reduciendo los costos de atención posteriores. El aumento de las alianzas entre farmacéuticas y diagnóstico, ejemplificado por las pruebas de diagnóstico complementario pancancerígenas autorizadas por la FDA, crea incentivos mutuos para estandarizar los flujos de trabajo de proteína chip. Mientras tanto, los formatos microfluídicos miniaturizados reducen el uso de reactivos y permiten las pruebas descentralizadas, posicionando al mercado de proteína chip para una adopción sostenida en programas de salud pública en todo el mundo.

Conclusiones Clave del Informe

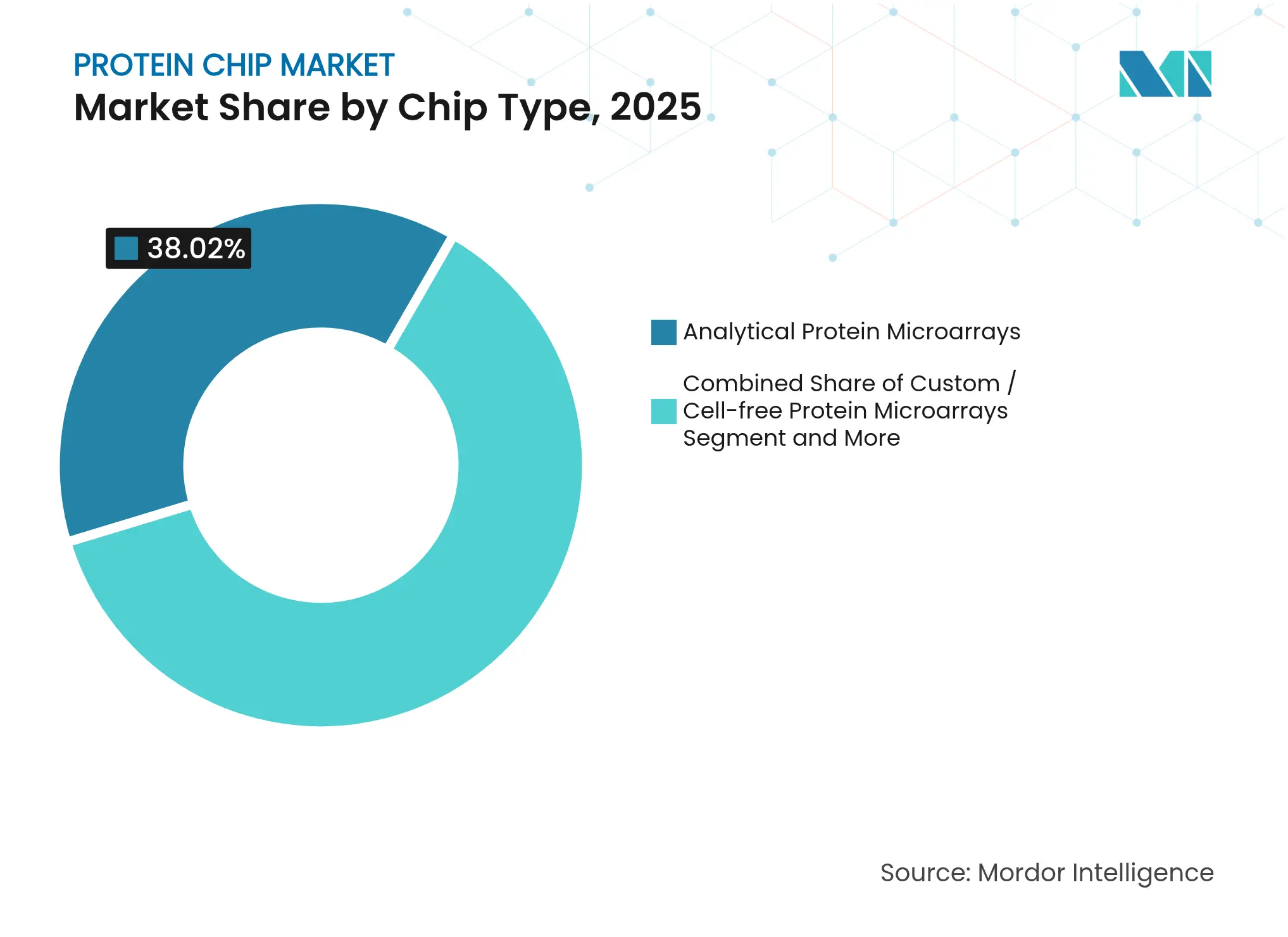

- Por tipo de chip, los microarrays analíticos capturaron el 38,02% de la cuota del mercado de proteína chip en 2025, mientras que se proyecta que los formatos personalizados/libres de células crezcan a una CAGR del 15,76% hasta 2031.

- Por aplicación, el diagnóstico clínico lideró con una cuota de ingresos del 35,05% en 2025; se prevé que la medicina personalizada avance a una CAGR del 16,28% hasta 2031.

- Por química de superficie, los portaobjetos recubiertos de nitrocelulosa lideraron con una cuota de ingresos del 39,94% en 2025; se prevé que los recubrimientos de polímero 3D se expandan a una CAGR del 15,31% hasta 2031.

- Por tecnología de detección, los métodos de fluorescencia mantuvieron el 61,65% de la cuota del tamaño del mercado de proteína chip en 2025, mientras que se espera que la resonancia de plasmones superficiales sin etiqueta registre una CAGR del 17,52% en el mismo horizonte.

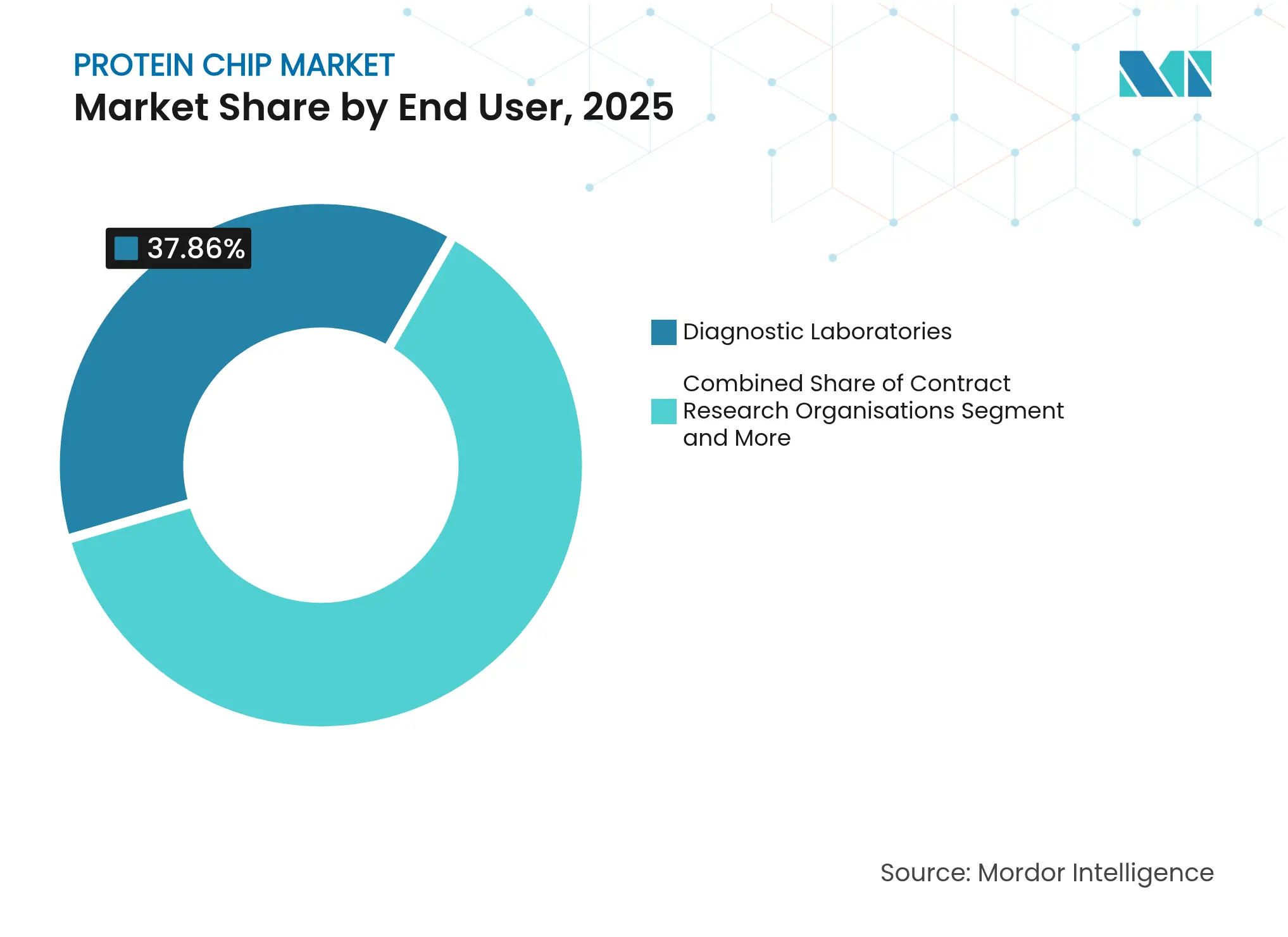

- Por usuario final, los laboratorios de diagnóstico representaron el 37,86% del tamaño del mercado de proteína chip en 2025, mientras que se prevé que las organizaciones de investigación por contrato se expandan a una CAGR del 13,89% hasta 2031.

- Por geografía, América del Norte comandó el 44,78% de la cuota del mercado de proteína chip en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 13,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteína Chip

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y complejas | +1.8% | Global con enfoque en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de oncología de precisión en laboratorios clínicos | +1.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de asociaciones de diagnóstico complementario entre farmacéuticas y microarrays | +1.2% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Miniaturización de chips microfluídicos de alto rendimiento | +0.9% | Centros de fabricación de Asia-Pacífico, despliegue global | Largo plazo (≥ 4 años) |

| Plataformas de análisis impulsadas por inteligencia artificial que reducen las barreras de datos | +1.1% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Infraestructura de serología múltiple impulsada por la pandemia | +0.6% | Global, sostenida en sistemas de salud pública | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Complejas

La creciente prevalencia de diabetes, cáncer y trastornos renales aumenta la dependencia de las firmas proteicas múltiples en suero y orina que predicen complicaciones mucho antes del inicio clínico[1]Devang Sheth, "Biomarcadores en Diabetes Mellitus," IP International Journal of Comprehensive and Advanced Pharmacology, ijcap.in. Los sistemas de salud invierten en microarrays analíticos para descubrir marcadores en etapas tempranas que reducen el gasto posterior en intervenciones en etapas avanzadas. El análisis simultáneo de cientos de proteínas acelera la validación de dianas terapéuticas y permite programas de monitoreo longitudinal. El lastre económico de las enfermedades crónicas, medido en billones de dólares en atención médica, empuja a los pagadores hacia diagnósticos preventivos basados en proteína chip. En consecuencia, aumenta la demanda de arrays de alta capacidad capaces de procesar cohortes a escala poblacional dentro de los tiempos de respuesta rutinarios de los laboratorios.

Adopción de Oncología de Precisión en Laboratorios Clínicos

Los laboratorios pasan de los ensayos de un solo analito a plataformas múltiples que estratifican las muestras tumorales por expresión proteica, garantizando una alineación terapéutica precisa. Las nuevas normas de la FDA sobre pruebas desarrolladas en laboratorio exigen rigor en el sistema de calidad, lo que lleva a los laboratorios a implementar kits de proteína chip validados para mantener el cumplimiento normativo[2]FDA de EE. UU., "La FDA toma medidas para garantizar la seguridad y eficacia de las pruebas desarrolladas en laboratorio," fda.gov. Los primeros adoptantes informan una mayor precisión diagnóstica y menos repeticiones de pruebas, compensando los desembolsos de capital en instrumentación. Los obstáculos de implementación —capacitación del personal y rediseño del flujo de trabajo— se mitigan mediante módulos de automatización proporcionados por los proveedores. A medida que los marcos de reembolso comienzan a reconocer los paneles multiproteicos, los casos de uso de oncología de precisión pasan de centros especializados a redes hospitalarias más amplias.

Expansión de Asociaciones de Diagnóstico Complementario entre Farmacéuticas y Microarrays

Los desarrolladores de fármacos colaboran cada vez más con los proveedores de microarrays para crear diagnósticos complementarios que identifiquen a los respondedores en los ensayos oncológicos. Los precedentes regulatorios, como la autorización de la FDA del TruSight Oncology Comprehensive, validan este modelo de codesarrollo y acortan los ciclos de aprobación. Los patrocinadores se benefician de poblaciones de ensayo enriquecidas que elevan las probabilidades de éxito, mientras que los proveedores de arrays aseguran contratos de suministro de reactivos a largo plazo. El mercado de proteína chip crece, por tanto, a través de dos flujos de ingresos: ventas de kits de prueba y acuerdos de diagnóstico complementario con regalías. Los reguladores internacionales adoptan marcos similares, ampliando los mercados potenciales en Asia-Pacífico y Europa.

Miniaturización de Chips Microfluídicos de Alto Rendimiento

Los avances en fabricación en Asia-Pacífico permiten la producción rentable de arrays microfluídicos que requieren volúmenes mínimos de muestra y admiten ciclos de lavado automatizados. Los formatos miniaturizados reducen drásticamente el consumo de reactivos y se alinean con los analizadores en el punto de atención, abriendo oportunidades de detección en salud pública. Los fabricantes de equipos originales integran cartuchos desechables con lectores ópticos, entregando kits completos compatibles con entornos de bajos recursos. Estas innovaciones amplían el mercado de proteína chip más allá de los centros terciarios hacia clínicas ambulatorias y centros de vacunación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y complejidad del análisis de datos | –1.4% | Global con efecto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Disponibilidad limitada de proteínas/anticuerpos de alta calidad | –0.8% | Cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Falta de reembolso para pruebas de proteínas múltiples | –1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de bioseguridad y privacidad de datos | –0.5% | Global, regulación reforzada en mercados ricos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad del Análisis de Datos

Los flujos de trabajo de proteína chip requieren plataformas avanzadas de espectrometría de masas o imágenes de alta densidad que superan los presupuestos de capital de los laboratorios pequeños. Los bioinformáticos especializados exigen salarios elevados, lo que añade costos recurrentes. Las soluciones en la nube reducen el gasto inicial, pero generan preocupaciones de privacidad al manejar datos identificables de pacientes. Las actualizaciones continuas de software y el ajuste de algoritmos amplían los presupuestos operativos y complican los ciclos de adquisición. Las inversiones en formación para mantener al personal actualizado restringen aún más la adopción entre las instituciones con recursos limitados.

Falta de Reembolso para Pruebas de Proteínas Múltiples

Los precios de lista promedio de los paneles múltiples alcanzan USD 585, en marcado contraste con los USD 8 de los ensayos heredados de un solo analito. Los pagadores suelen requerir evidencia extensa de economía de la salud, que los fabricantes deben financiar antes de que se emitan los códigos y la cobertura. Los nuevos biomarcadores, especialmente en la detección temprana de múltiples cánceres, enfrentan escepticismo sobre la rentabilidad a nivel poblacional. En consecuencia, los laboratorios dudan en adoptar ensayos sin vías de pago predecibles, lo que ralentiza el mercado de proteína chip en las regiones impulsadas por los pagadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Chip: Las Plataformas Personalizadas Impulsan la Innovación

Los arrays analíticos mantuvieron el 38,02% del mercado de proteína chip en 2025, subrayando su papel central en el diagnóstico regulado donde la reproducibilidad es primordial. Se proyecta que el tamaño del mercado de proteína chip para los arrays personalizados/libres de células registre una CAGR del 15,76% hasta 2031, a medida que aumenta la demanda de paneles personalizados que reflejan las mutaciones específicas del paciente. La tecnología NAPPA sintetiza proteínas in situ, reduciendo el riesgo de degradación y aumentando la eficiencia de captura.

Los arrays personalizados apoyan la investigación de enfermedades raras, permitiendo a los investigadores cribar rápidamente neoantígenos derivados de pacientes. Los formatos de fase inversa y funcionales ocupan nichos especializados en el descubrimiento de fármacos oncológicos, ofreciendo mapeo cuantitativo de vías. Los chips SPOC emergentes agrupan miles de proteínas plegadas en sensores de 1,5 cm², aumentando el rendimiento mientras reducen los requisitos de volumen de muestra.

El mercado de proteína chip se beneficia a medida que los patrocinadores farmacéuticos externalizan estudios de validación que requieren conjuntos de antígenos a medida. Los microarrays de glicanos ganan visibilidad en la vigilancia de enfermedades infecciosas porque diferencian cepas virales estrechamente relacionadas. Los arrays de péptidos que mapean firmas de fosforilación informan el desarrollo de inhibidores de quinasas. La demanda analítica sostenida más la acelerada adopción personalizada mantienen sólidas carteras de pedidos para los fabricantes, consolidando una saludable diversificación de ingresos entre las categorías de chips.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Química de Superficie: Los Recubrimientos de Polímero 3D Ganan Impulso

Los sustratos de nitrocelulosa comandaron el 39,94% de la cuota en 2025 debido a la familiaridad de fabricación y la compatibilidad con los protocolos de ensayo. Sin embargo, se prevé que los recubrimientos de polímero 3D alcancen una CAGR del 15,31% a medida que los sitios de unión mejorados elevan la sensibilidad. Los hidrogeles proporcionan microentornos acuosos suaves que preservan la conformación proteica, mejorando la fidelidad del ensayo.

Los desarrolladores diseñan hidrogeles reforzados con aramida anti-hinchamiento que resisten el estrés mecánico y estabilizan las señales bajo ciclos de lavado de alto rendimiento. La hidrofobización de la superficie lograda mediante la reconfiguración de la red de interfaz permite el mojado selectivo, optimizando la captura de dianas de baja abundancia. Estos avances amplían la aplicabilidad desde las pruebas estándar de suero hasta los análisis de lisados celulares y tisulares, expandiendo así el mercado potencial de proteína chip.

También aumenta la demanda de portaobjetos recubiertos compatibles con óptica sin etiqueta, donde la rugosidad superficial y la homogeneidad del índice de refracción son críticas. Los proveedores agrupan las químicas de portaobjetos con tampones de bloqueo validados, minimizando la variabilidad entre los sitios de laboratorio. Las asociaciones de aprovisionamiento estratégico aseguran las cadenas de suministro de polímeros, mitigando la restricción de la disponibilidad limitada de reactivos de alta calidad.

Por Aplicación: La Medicina Personalizada Acelera el Crecimiento

El diagnóstico clínico contribuyó con el 35,05% de los ingresos en 2025, reflejando el uso consolidado en paneles autoinmunes y serología de enfermedades infecciosas. El tamaño del mercado de proteína chip asignado a los segmentos de medicina personalizada se dirige hacia una CAGR del 16,28%, impulsado por programas integrados de multi-ómica que fusionan información proteómica y genómica para la estratificación del riesgo.

Los sistemas de puntuación proteica que miden tan solo 20 analitos superan a los signos vitales tradicionales para predecir 52 enfermedades incidentes, lo que lleva a las aseguradoras a pilotear reembolsos de detección preventiva. Las partes interesadas en el descubrimiento de fármacos despliegan arrays para confirmar la participación de dianas en las fases clínicas tempranas, reduciendo las tasas de desgaste. Los chips de mapeo de epítopos guían la ingeniería de anticuerpos terapéuticos al identificar los puntos calientes antigénicos.

Los laboratorios involucrados en estudios masivos de salud poblacional adoptan arrays de alta densidad para encuestas de biomarcadores en cohortes. Los paneles múltiples de riesgo de enfermedades cambian los paradigmas de las pruebas desde el diagnóstico confirmatorio hacia los guardianes de intervención temprana, ampliando el alcance del mercado. Los bucles continuos de retroalimentación de datos refinan los algoritmos de riesgo proteico, impulsando compras repetidas de consumibles que sustentan los ingresos recurrentes.

Por Usuario Final: Las Organizaciones de Investigación por Contrato Amplían sus Servicios

Los laboratorios de diagnóstico fueron responsables del 37,86% de los ingresos de 2025, anclados por los paneles rutinarios de enfermedades infecciosas y oncología que se ejecutan diariamente en los laboratorios centrales. Sin embargo, se prevé que las organizaciones de investigación por contrato crezcan a una CAGR del 13,89%, aprovechando la capacidad flexible para apoyar los ensayos clínicos farmacéuticos que requieren puntos finales complejos de biomarcadores.

Los hospitales amplían su presencia en el punto de atención integrando lectores de fluorescencia portátiles que ofrecen resultados cercanos al paciente en menos de una hora. Los centros académicos siguen siendo motores de innovación, utilizando financiación de subvenciones para probar nuevas químicas de chips antes de su transferencia comercial. Las empresas de biotecnología incorporan arrays internos para el cribado de compuestos líderes, pero externalizan cada vez más el procesamiento de muestras de alto volumen a organizaciones de investigación por contrato especializadas, reforzando el segmento de crecimiento orientado a servicios.

La industria de proteína chip refuerza la escalabilidad de las organizaciones de investigación por contrato a través de plataformas de automatización modulares que permiten una expansión fluida desde ensayos piloto hasta ensayos fundamentales. La interoperabilidad del cribado de células individuales mejora las propuestas de valor de los contratos, impulsando alianzas estratégicas plurianuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Detección: Los Métodos sin Etiqueta Avanzan

La detección por fluorescencia dominó el 61,65% de los ingresos en 2025, un testimonio de los ecosistemas de reactivos maduros y la instrumentación heredada en los laboratorios hospitalarios. Sin embargo, el mercado de proteína chip anticipa el crecimiento más rápido en la resonancia de plasmones superficiales sin etiqueta con una CAGR del 17,52%, impulsado por la caracterización cinética en tiempo real sin colorantes que apagan la señal.

Los resonadores de red de superficie plasmónica amplían las señales en dos órdenes de magnitud, reduciendo los umbrales de detección para biomarcadores de baja abundancia. Los sensores de doble banda aumentados por aprendizaje automático proporcionan identificación cualitativa simultánea y métricas de afinidad cuantitativas. Los formatos colorimétricos y quimioluminiscentes persisten en entornos de bajos recursos donde los módulos de excitación óptica elevan las barreras de capital, pero las demandas de rendimiento siguen siendo moderadas.

Las configuraciones angulares mejoradas emergentes con nanopartículas de plata incrustadas en películas de MoS₂ llevan la sensibilidad a 452,57°/RIU, ampliando el rango dinámico para la detección temprana de patógenos. Los proveedores suministran kits específicos para cada aplicación preoptimizados para la óptica elegida, simplificando la adopción en diversas infraestructuras de laboratorio.

Análisis Geográfico

América del Norte mantuvo el 44,78% del mercado de proteína chip en 2025, respaldada por consorcios de medicina de precisión, financiación de subvenciones de los Institutos Nacionales de Salud y marcos de la FDA que agilizan las aprobaciones de diagnósticos complementarios. Las redes hospitalarias de Estados Unidos integran proteína chip en los comités de tumores oncológicos, mientras que las iniciativas nacionales de genómica de Canadá impulsan los complementos proteómicos en estudios de multi-ómica. México amplía la detección de salud pública a través de asociaciones transfronterizas que transfieren protocolos de serología múltiple a los laboratorios nacionales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,74% hasta 2031, impulsada por la expansión de la capacidad biofarmacéutica de China y la iniciativa nacional de oncología de precisión SCRUM-Japan de Japón. Los subsidios gubernamentales para los fabricantes nacionales de instrumentación reducen los costos de adquisición, permitiendo a los hospitales regionales superar las plataformas de inmunoensayo heredadas. El centro de investigación por contrato de India añade proteómica a sus ofertas genómicas existentes, atrayendo a patrocinadores multinacionales. Corea del Sur integra módulos de proteína chip dentro de su programa de hospital digital, mientras que Australia financia investigación traslacional que combina chips con secuenciación de próxima generación para la vigilancia de patógenos.

Europa mantiene una demanda estable respaldada por la sólida base de fabricación biotecnológica de Alemania y las inversiones del Servicio Nacional de Salud del Reino Unido en proyectos piloto de detección temprana. Francia aprovecha las colaboraciones del sector farmacéutico para perfeccionar los flujos de trabajo de cribado de fármacos basados en proteínas. Italia y España adoptan chips en estudios académicos cardiometabólicos financiados por subvenciones del programa Horizonte de la UE. Los países del Consejo de Cooperación del Golfo invierten en infraestructura proteómica para diversificar las economías petroleras a través de la tecnología sanitaria, estableciendo laboratorios de referencia que obtienen chips de proveedores globales. Sudáfrica lidera la adopción africana a través de proyectos de monitoreo de enfermedades infecciosas, y Brasil ancla el crecimiento sudamericano a través de redes de investigación clínica público-privadas.

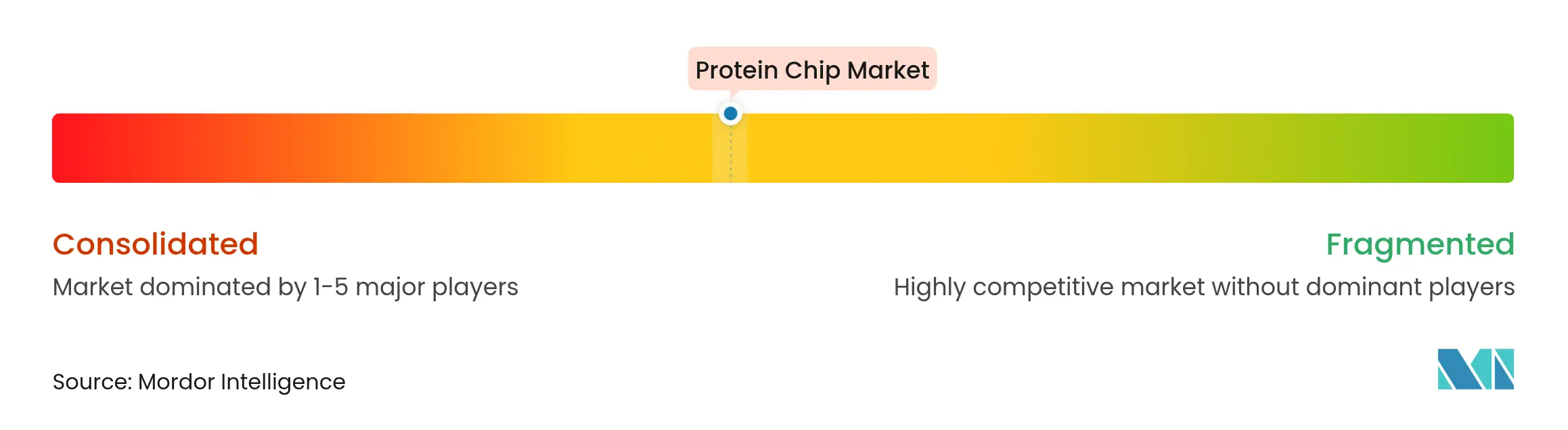

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque muestra señales de consolidación. La adquisición de Olink por parte de Thermo Fisher por USD 3.100 millones incorporó 5.300 dianas de análisis de proximidad de extensión validadas a una cartera integrada de ciencias de la vida. Illumina finalizó su adquisición de SomaLogic por USD 350 millones, combinando la secuenciación de próxima generación con la cuantificación de proteínas de alta multiplexación para permitir flujos de trabajo de multi-ómica sin interrupciones. Estas operaciones ilustran estrategias de integración vertical que consolidan consumibles, software y análisis bajo marcas únicas.

La competencia de precios es intensa en los arrays analíticos estándar, ya que múltiples proveedores ofrecen portaobjetos de nitrocelulosa casi comoditizados. Por el contrario, los chips de alta multiplexación personalizados y de proteómica espacial obtienen márgenes premium debido a la propiedad intelectual limitada y las químicas especializadas. Los proveedores se diferencian a través de paquetes de análisis mejorados con inteligencia artificial que reducen las barreras de interpretación para los usuarios. Los avances en hardware, como la espectrometría de masas por eyección acústica capaz de muestrear péptidos en 1,5 segundos, elevan aún más los umbrales de rendimiento, favoreciendo a las empresas con grandes presupuestos de investigación y desarrollo.

Persiste una oportunidad de espacio en blanco en la proteómica espacial, donde la tecnología SPOT emergente etiqueta secciones de tejido in situ para mapear gradientes proteicos con resolución subcelular. Las empresas que aseguren una ventaja de primer movimiento en este segmento pueden capturar una cuota de ingresos desproporcionada. Las asociaciones con organizaciones de investigación por contrato amplían el alcance de distribución, especialmente en Asia-Pacífico, donde la familiaridad regulatoria doméstica acelera las aprobaciones de kits.

Líderes de la Industria de Proteína Chip

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Illumina, Inc.

Bio-Rad Laboratories, Inc.

PerkinElmer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Illumina completó su adquisición de SomaLogic por USD 350 millones, integrando la proteómica con la secuenciación para impulsar las ofertas de ensayos de multi-ómica de próxima generación.

- Julio de 2024: Thermo Fisher Scientific finalizó su adquisición de Olink Holding por USD 3.100 millones, añadiendo la tecnología de análisis de proximidad de extensión y 5.300 biomarcadores a su segmento de soluciones de ciencias de la vida.

Alcance del Informe Global del Mercado de Proteína Chip

Según el alcance del informe, los proteína chip, comúnmente conocidos como microarrays de proteínas, sirven como un método de alto rendimiento para monitorear las interacciones y actividades de las proteínas y para determinar sus funciones a gran escala. Típicamente, estos arrays se crean depositando sondas moleculares sobre un soporte sólido. Estas sondas están meticulosamente diseñadas para capturar proteínas específicas en sitios designados. Los arrays de proteínas encuentran aplicaciones en cinco dominios principales: diagnóstico, proteómica, análisis funcional de proteínas, caracterización de anticuerpos y desarrollo de tratamientos.

El mercado de proteína chip está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en microarrays analíticos, microarrays de proteínas funcionales y microarrays de proteínas en fase inversa. Por aplicación, el mercado está segmentado en caracterización de anticuerpos, diagnóstico clínico y proteómica. Por usuario final, el mercado está segmentado en hospitales y clínicas, laboratorios de diagnóstico, institutos académicos y de investigación, y empresas farmacéuticas y de biotecnología. Por geografía, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Microarrays Analíticos de Proteínas |

| Microarrays de Proteínas Funcionales |

| Microarrays de Proteínas en Fase Inversa |

| Microarrays de Glicanos |

| Microarrays de Péptidos/Específicos de Fosforilación |

| Microarrays de Proteínas Personalizados/Libres de Células |

| Portaobjetos Recubiertos de Nitrocelulosa |

| Portaobjetos Recubiertos de Hidrogel |

| Recubrimientos de Polímero 3D |

| Otras Químicas |

| Caracterización de Anticuerpos y Mapeo de Epítopos |

| Diagnóstico Clínico |

| Descubrimiento y Desarrollo de Fármacos |

| Proteómica y Descubrimiento de Biomarcadores |

| Perfilado de Enfermedades Autoinmunes e Infecciosas |

| Medicina Personalizada/de Precisión |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Basada en Fluorescencia |

| Sin Etiqueta (Resonancia de Plasmones Superficiales) |

| Quimioluminiscencia/Colorimetría |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Chip | Microarrays Analíticos de Proteínas | |

| Microarrays de Proteínas Funcionales | ||

| Microarrays de Proteínas en Fase Inversa | ||

| Microarrays de Glicanos | ||

| Microarrays de Péptidos/Específicos de Fosforilación | ||

| Microarrays de Proteínas Personalizados/Libres de Células | ||

| Por Química de Superficie | Portaobjetos Recubiertos de Nitrocelulosa | |

| Portaobjetos Recubiertos de Hidrogel | ||

| Recubrimientos de Polímero 3D | ||

| Otras Químicas | ||

| Por Aplicación | Caracterización de Anticuerpos y Mapeo de Epítopos | |

| Diagnóstico Clínico | ||

| Descubrimiento y Desarrollo de Fármacos | ||

| Proteómica y Descubrimiento de Biomarcadores | ||

| Perfilado de Enfermedades Autoinmunes e Infecciosas | ||

| Medicina Personalizada/de Precisión | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Organizaciones de Investigación por Contrato | ||

| Por Tecnología de Detección | Basada en Fluorescencia | |

| Sin Etiqueta (Resonancia de Plasmones Superficiales) | ||

| Quimioluminiscencia/Colorimetría | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de proteína chip?

El tamaño del mercado de proteína chip alcanzó USD 2,16 mil millones en 2026 y se proyecta que ascienda a USD 3,03 mil millones en 2031.

¿Qué región lidera los ingresos globales?

América del Norte mantuvo el 44,78% de los ingresos del mercado en 2025 gracias a la adopción temprana de la medicina de precisión y las vías regulatorias favorables.

¿Qué segmento crece más rápido?

Los microarrays de proteínas personalizados o libres de células muestran el mayor crecimiento, con una CAGR del 15,76% prevista hasta 2031 debido a la demanda de medicina personalizada.

¿Por qué son importantes las herramientas de inteligencia artificial para los proteína chip?

Los algoritmos de inteligencia artificial aceleran la interpretación de datos al mapear las interacciones proteicas y la localización celular, reduciendo el tiempo de análisis de días a horas y ampliando el acceso de los usuarios.

¿Qué cambios regulatorios afectan al mercado?

El marco revisado de la FDA sobre pruebas desarrolladas en laboratorio introduce una supervisión más estricta de forma gradual a lo largo de cuatro años, aumentando los costos de cumplimiento normativo pero reforzando la credibilidad de los ensayos y la confianza de los pagadores.

Última actualización de la página el: