Tamaño y Participación del Mercado de Proteínas Recombinantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

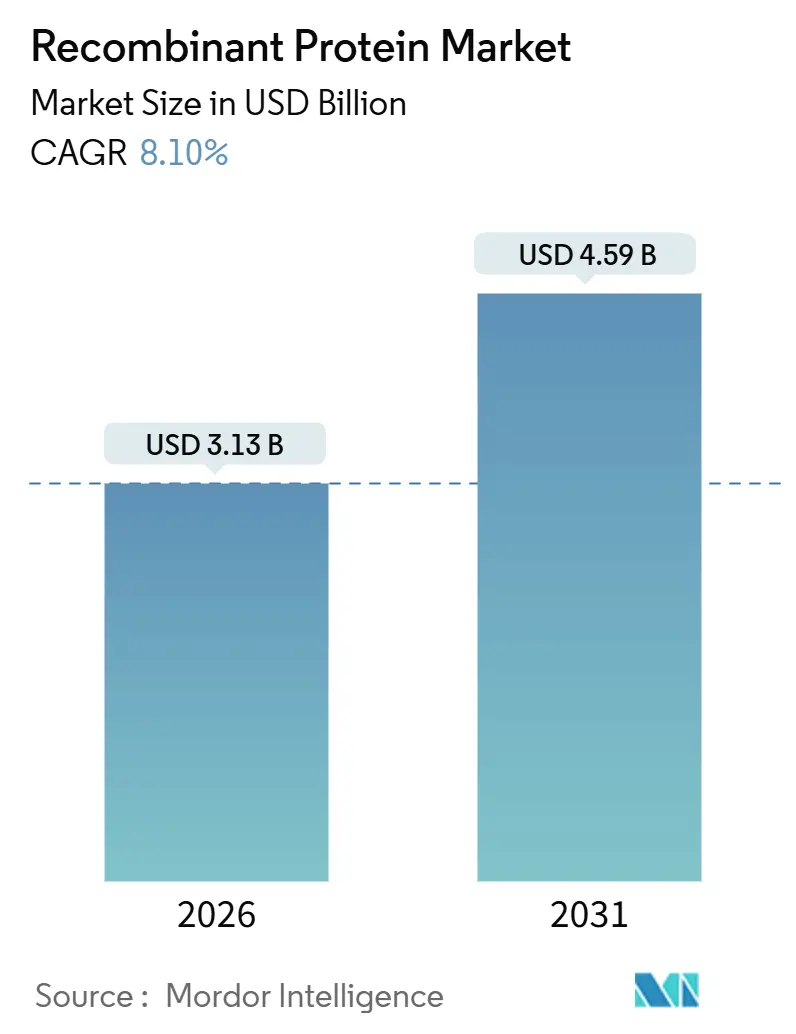

| Tamaño del Mercado (2026) | 3.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

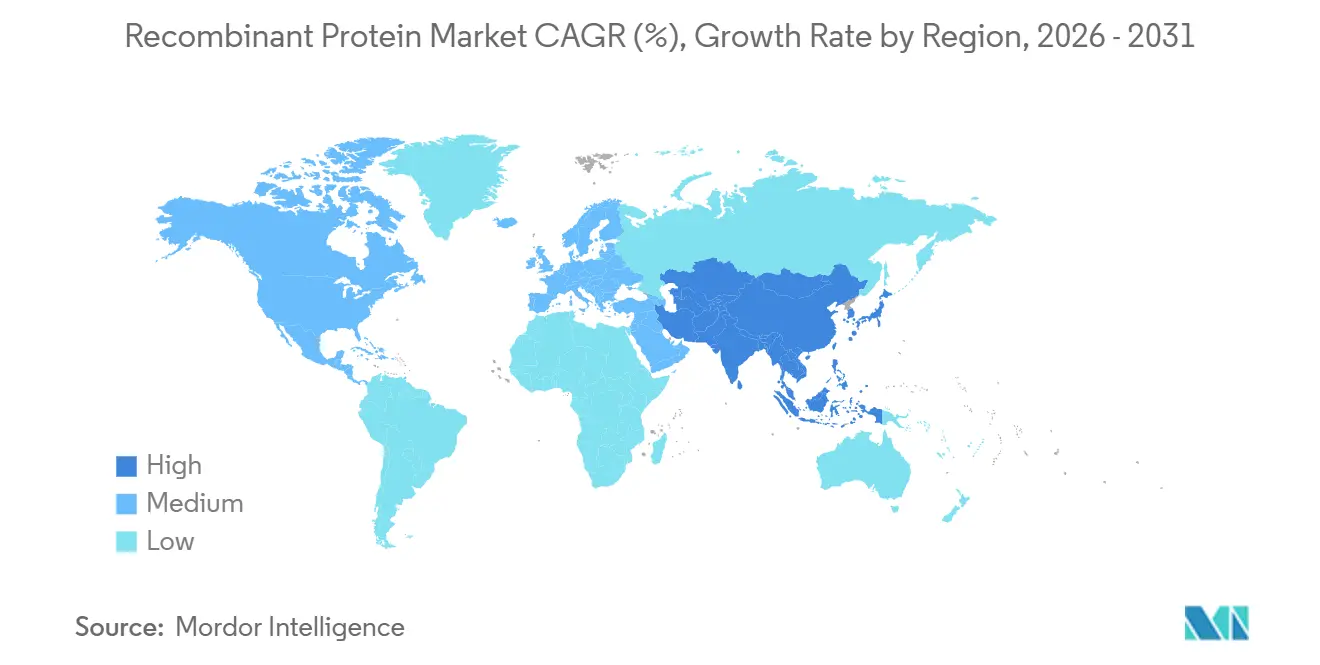

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

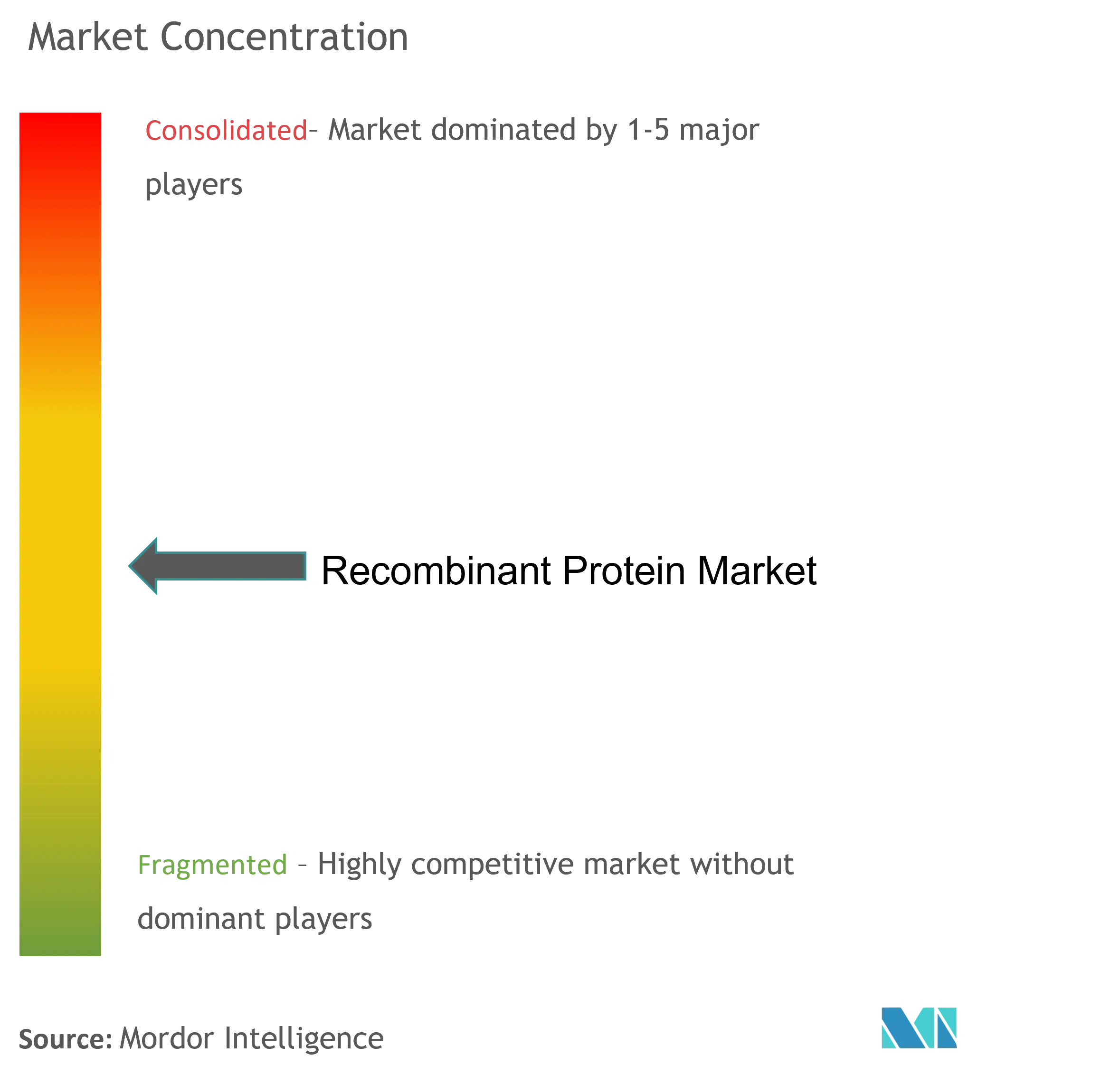

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas Recombinantes por Mordor Intelligence

El tamaño del Mercado de Proteínas Recombinantes se estima en 3.130 millones de USD en 2026, y se espera que alcance los 4.590 millones de USD en 2031, con una CAGR del 8,10% durante el período de previsión (2026-2031).

La expansión refleja un giro estratégico que se aleja de los anticuerpos monoclonales de un solo objetivo hacia biológicos de precisión, como constructos de fusión, formatos biespecíficos y andamiajes diseñados por inteligencia artificial que abordan indicaciones complejas en oncología, metabolismo y enfermedades raras. Las plataformas de expresión en células de mamífero siguen siendo el pilar fundamental, aunque los sistemas libres de células y sintéticos están ganando impulso gracias a ciclos de producción más rápidos y menor intensidad de capital. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) continúan escalando en Asia-Pacífico, aprovechando las ventajas de costos para ganar programas globales, mientras que las designaciones de vía rápida de la FDA y las sólidas subvenciones de los Institutos Nacionales de Salud sostienen el liderazgo de América del Norte. La presión competitiva se intensifica a medida que los competidores de biosimilares, los biorreactores de un solo uso y el diseño habilitado por inteligencia artificial acortan los plazos y comprimen los márgenes, creando tanto riesgos como oportunidades para los actores establecidos.

Conclusiones Clave del Informe

- Por producto, las citocinas y los factores de crecimiento lideraron con una participación de ingresos del 25,2% en 2025; las proteínas de fusión registraron la CAGR más rápida del 8,82% hasta 2031.

- Por sistema de expresión, las plataformas de mamíferos capturaron el 46,1% de la participación del mercado de proteínas recombinantes en 2025, mientras que los sistemas libres de células se expandieron a una CAGR del 8,54% hasta 2031.

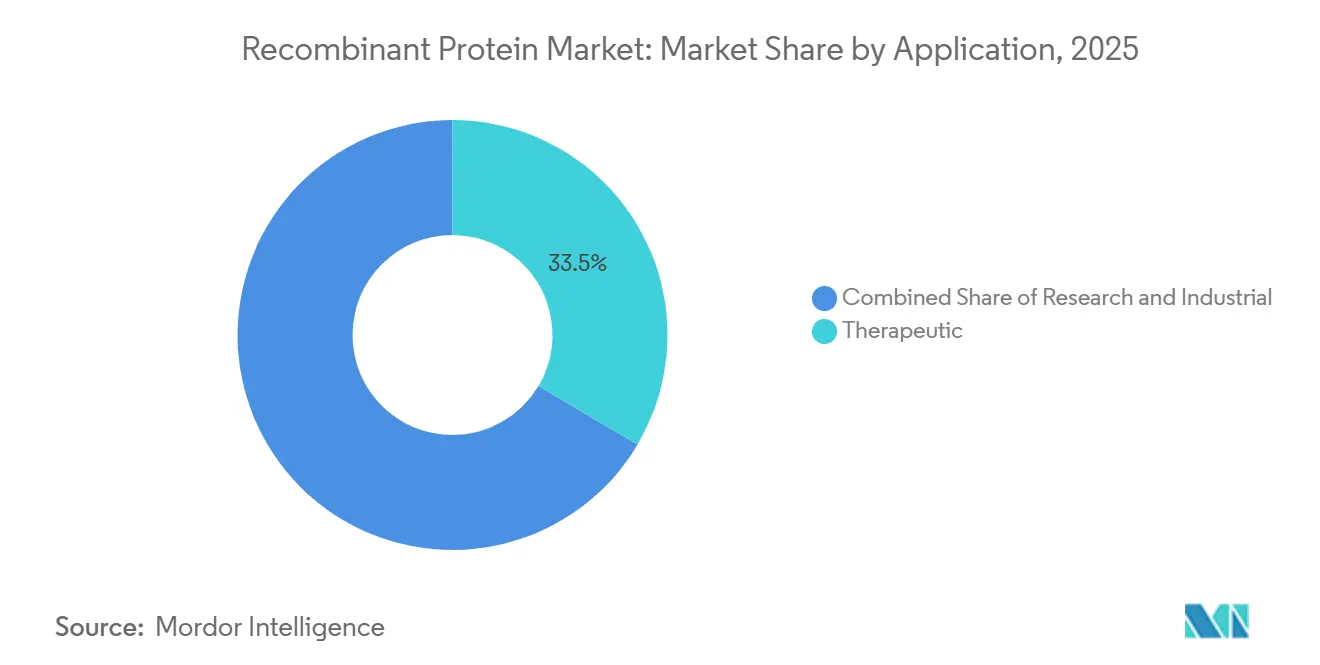

- Por aplicación, el uso terapéutico representó el 33,5% del tamaño del mercado de proteínas recombinantes en 2025, y se proyecta que la investigación crezca a una CAGR del 8,44%.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación de ingresos del 39,7% en 2025; los CROs y CDMOs registraron la CAGR más alta del 8,63% hasta 2031.

- Por geografía, América del Norte representó el 42,1% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,81% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteínas Recombinantes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Carga de Enfermedades Crónicas Eleva la Demanda de Biológicos | +1.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Avances en Plataformas de Expresión y Purificación de Alto Rendimiento | +1.5% | Global, liderado por los bioclústeres de América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Bioclústeres y Capacidad de CDMOs en Todo el Mundo | +1.4% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Reembolso Favorable de Biológicos y Aprobaciones de Vía Rápida | +1.2% | América del Norte y Europa, emergente en mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| El Diseño de Proteínas De Novo Impulsado por Inteligencia Artificial Desbloquea Nuevas Tuberías de Desarrollo | +0.9% | América del Norte y Europa, adopción temprana en China | Largo plazo (≥ 4 años) |

| Los Biorreactores de Un Solo Uso y Bajo Costo de Capital Democratizan la Fabricación | +0.7% | Global, con rápida adopción en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Carga de Enfermedades Crónicas Eleva la Demanda de Biológicos

La creciente prevalencia de la diabetes, el cáncer y los trastornos autoinmunes está ampliando el grupo de pacientes potenciales para los terapéuticos recombinantes. La Organización Mundial de la Salud añadió la semaglutida a su Lista Modelo de Medicamentos Esenciales en 2024, reconociendo a los agonistas del receptor del péptido similar al glucagón tipo 1 como un pilar del tratamiento de la obesidad y la diabetes tipo 2 [1]Organización Mundial de la Salud, "Actualización de la Lista de Medicamentos Esenciales," who.int. El Wegovy de Novo Nordisk y el Zepbound de Eli Lilly generaron colectivamente ingresos de varios miles de millones de dólares en 2025, lo que subraya la disposición de los pagadores a reembolsar biológicos de alto costo cuando los resultados clínicos justifican el gasto. Las tuberías de oncología están evolucionando hacia inmunoterapias basadas en interleucinas y anticuerpos biespecíficos que activan las células T, con aprobaciones de la FDA para teclistamab y talquetamab en mieloma múltiple que validan el paradigma de doble objetivo. Esta tendencia se extiende más allá de los mercados ricos; India y China están escalando la producción de insulina biosimilar y eritropoyetina para atender a sus poblaciones nacionales, creando una corriente de demanda paralela que favorece los sistemas de expresión rentables y la capacidad local de llenado y acabado.

Avances en Plataformas de Expresión y Purificación de Alto Rendimiento

Las líneas celulares de mamíferos alcanzan ahora de forma rutinaria títulos de 10 gramos por litro a 15 gramos por litro en cultivo de perfusión, reduciendo a la mitad la superficie del biorreactor y acelerando los plazos de suministro clínico. La ingeniería de células de ovario de hámster chino (CHO) que incorpora la eliminación mediada por CRISPR de las vías de apoptosis y la sobreexpresión de chaperonas se ha convertido en práctica estándar entre los CDMOs de primer nivel, lo que permite a los clientes comprimir el desarrollo de procesos de 18 meses a 12 meses. Los sistemas de cromatografía continua, que integran los modos de unión-elución y flujo continuo, reducen el consumo de resina en un 30% y acortan significativamente el tiempo del ciclo de purificación, lo que se traduce en un menor costo de bienes para los productos de alto volumen. Las plataformas bacterianas se benefician de estrategias de optimización de codones y secreción periplásmática que mejoran la solubilidad y reducen la carga de endotoxinas, haciendo viable a Escherichia coli para citocinas y factores de crecimiento más simples. Estos avances comprimen la frontera costo-calidad, permitiendo a las biotecnológicas más pequeñas competir en eficiencia de fabricación en lugar de depender únicamente de las barreras de propiedad intelectual.

Expansión de Bioclústeres y Capacidad de CDMOs en Todo el Mundo

Las adiciones de capacidad de los CDMOs en Asia-Pacífico están redefiniendo las cadenas de suministro globales. La Planta 5 de Samsung Biologics en Incheon añadió 180 kilolitros de capacidad de un solo uso en 2024, elevando el total del sitio a 784 kilolitros y posicionando a la empresa como el mayor fabricante biológico por contrato del mundo por volumen. Lotte Biologics se comprometió con 3.300 millones de USD para una instalación nueva de 360 kilolitros en Corea del Sur, dirigida tanto a clientes innovadores como a clientes de biosimilares. En China, WuXi Biologics opera múltiples sitios con una capacidad agregada superior a 400 kilolitros, atendiendo tuberías nacionales e internacionales con estructuras de costos entre un 20% y un 30% por debajo de las de sus pares occidentales. América del Norte y Europa están respondiendo con expansiones específicas: la adquisición de Vacaville por parte de Lonza añadió 330 kilolitros de capacidad de mamíferos, mientras que las inversiones de Fujifilm en Dinamarca y Carolina del Norte suman 2.800 millones de USD y se centran en glicoproteínas de alta complejidad que requieren análisis avanzados y trayectoria regulatoria. Esta diversificación geográfica reduce el riesgo de concentración, pero también fragmenta los estándares de calidad, lo que lleva a los reguladores a armonizar las inspecciones de buenas prácticas de fabricación (BPF) bajo las directrices Q7 y Q11 del Consejo Internacional de Armonización (ICH) [2]Consejo Internacional de Armonización, "Directrices ICH Q7/Q11," ich.org.

Reembolso Favorable de Biológicos y Aprobaciones de Vía Rápida

Las agencias reguladoras están acelerando las vías para los biológicos con el fin de abordar necesidades no satisfechas. El Centro de Evaluación e Investigación de Medicamentos ha aprobado un total de 63 biosimilares para 17 productos de referencia diferentes desde 2015. El programa PRIME de la Agencia Europea de Medicamentos proporcionó asesoramiento científico temprano a 42 desarrolladores de biológicos en 2025, alineando los criterios de valoración clínicos con las expectativas regulatorias y reduciendo el desgaste en etapas tardías. Las políticas de los pagadores están evolucionando en paralelo; la Administración de Alimentos y Medicamentos de los Estados Unidos finalizó los estándares de intercambiabilidad para los biosimilares en 2024, permitiendo a los farmacéuticos sustituirlos sin intervención del prescriptor. El Ministerio de Salud, Trabajo y Bienestar de Japón amplió el reembolso para los productos de medicina regenerativa, incluidos los factores de crecimiento recombinantes utilizados en la fabricación de terapia celular, lo que señala un cambio hacia una fijación de precios basada en el valor que recompensa la diferenciación clínica sobre la minimización de costos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Persistente Alto Costo de Bienes para Glicoproteínas Complejas | -1.1% | Global, más agudo en los segmentos terapéuticos de alta complejidad | Largo plazo (≥ 4 años) |

| Intensificación de la Erosión de Precios Impulsada por Biosimilares | -0.9% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Frío y el Llenado y Acabado en Mercados Emergentes | -0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Ambigüedad Regulatoria para las Plataformas de Síntesis Libre de Células | -0.4% | Global, con enfoque regulatorio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Persistente Alto Costo de Bienes para Glicoproteínas Complejas

El procesamiento posterior para proteínas altamente glicosiladas sigue representando entre el 60% y el 70% del gasto de fabricación, a pesar de los avances en resinas y procesos. Las resinas de afinidad con precios de entre 10.000 y 15.000 USD por litro requieren reemplazos frecuentes, y las largas duraciones de cultivo inflan los costos generales. Las cepas de levadura con ingeniería de glicanos ofrecen perspectivas prometedoras, pero el escaso precedente regulatorio añade entre 12 y 18 meses de trabajo de comparabilidad, lo que frena la adopción a corto plazo. Las estructuras de alto costo perjudican a los biosimilares una vez que los precios de referencia caen, concentrando la producción entre los pocos actores que mantienen economías de escala. Sin avances significativos en el control de glicanos o la economía de purificación, la presión sobre los márgenes persistirá y moderará la aceleración del mercado de proteínas recombinantes.

Intensificación de la Erosión de Precios Impulsada por Biosimilares

Los biosimilares de Humira capturaron una participación de mercado significativa en los Estados Unidos por volumen en 2025, reduciendo los ingresos de AbbVie en 6.000 millones de USD interanual. La experiencia europea muestra que los precios de los productos de referencia caen debido a la creciente adopción de biosimilares de infliximab y rituximab. Los descuentos de la Parte D de Medicare promediaron el 65%, lo que señala la determinación de los pagadores de ampliar la competencia y extender los ahorros. Los originadores responden con ajustes de formulación, opciones subcutáneas o salidas estratégicas, aunque el ciclo de reajuste de precios se extiende a través de los inhibidores del factor de necrosis tumoral y las líneas anti-VEGF. La erosión sostenida de precios amortigua el crecimiento de los ingresos y obliga a las empresas a reducir costos o perseguir nuevas modalidades, restringiendo ligeramente el desempeño del mercado de proteínas recombinantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Citocinas Anclan los Ingresos, las Proteínas de Fusión Impulsan el Crecimiento

Las citocinas y los factores de crecimiento representaron el 25,2% de la participación del mercado de proteínas recombinantes en 2025, sostenidos por el uso generalizado de interleucinas, factores estimulantes de colonias e interferones en oncología e inmunología. Los programas de interleucina-15 en particular están expandiendo las terapias de células T, mientras que las variantes de interleucina-2 de nueva generación ofrecen una mayor infiltración tumoral con menor toxicidad. Las proteínas de fusión, aunque solo emergentes, se proyecta que crecerán a una CAGR del 8,82% hasta 2031, beneficiándose de los mecanismos de extensión de la vida media y de doble objetivo ejemplificados por el Uplizna de Amgen [3]Amgen, "Información del Producto Uplizna," amgen.com. La demanda de hormonas como la insulina, la eritropoyetina y la hormona de crecimiento humana se mantiene estable, aunque los lanzamientos de biosimilares como Semglee y Rezvoglar ejercen presión a la baja sobre los precios. Los anticuerpos monoclonales y los fragmentos continúan dominando el tratamiento de enfermedades autoinmunes y oncológicas, mientras que las enzimas industriales proporcionan un flujo de caja fiable a medida que los mandatos de sostenibilidad impulsan el cambio desde los catalizadores petroquímicos. Los andamiajes diseñados por inteligencia artificial y los productos de biología sintética pueblan las tuberías tempranas, lo que sugiere un potencial alcista a largo plazo una vez que la claridad regulatoria y la preparación de fabricación maduren.

Por Sistema de Expresión: Dominio de los Mamíferos, Impulso de los Sistemas Libres de Células

Los huéspedes de mamíferos mantuvieron el 46,1% de la participación de mercado en 2025, lo que refleja una capacidad sin igual para ofrecer una glicosilación similar a la humana, esencial para las inmunoglobulinas y los constructos de fusión con Fc. El tamaño del mercado de proteínas recombinantes vinculado a los sistemas de mamíferos continúa expandiéndose a medida que los procesos de perfusión y alimentación discontinua producen títulos superiores a 10 g/L, reduciendo los costos por gramo. Sin embargo, las plataformas libres de células crecen más rápido a una CAGR del 8,54%, ofreciendo ciclos de producción de 48 horas y versatilidad de conjugación específica de sitio demostrada por el XpressCF de Sutro Biopharma.

La expresión bacteriana sigue siendo un pilar para las moléculas no glicosiladas, ayudada por la optimización de codones que reduce a la mitad el gasto de replegamiento. Los sistemas de levadura ofrecen un equilibrio entre el plegamiento eucariota y la escalabilidad bacteriana, con Pichia pastoris que permite fermentaciones densas adecuadas para enzimas industriales. Las células de insecto ocupan usos de nicho en vacunas y partículas similares a virus, pero la escala limitada restringe su participación más amplia en el mercado de proteínas recombinantes.

Por Aplicación: Los Terapéuticos Lideran, el Uso en Investigación se Acelera

Los productos terapéuticos capturaron el 33,5% de los ingresos en 2025, ya que los agonistas del receptor del péptido similar al glucagón tipo 1 y los anticuerpos biespecíficos demostraron una fuerte aceptación por parte de los pagadores y avances clínicos. Se proyecta que el tamaño del mercado de proteínas recombinantes para terapéuticos crecerá con una CAGR significativa a medida que más biológicos para enfermedades huérfanas lleguen al mercado. Las aplicaciones de investigación se expanden en paralelo, impulsadas por la proteómica, los cribados con CRISPR y los flujos de trabajo de biología sintética que dependen de reactivos de alta pureza.

Los laboratorios académicos están actualizando las instalaciones centrales con suites de purificación automatizadas financiadas por una asignación de 500 millones de USD de los Institutos Nacionales de Salud, mejorando el rendimiento interno al tiempo que aumentan la demanda de proteínas de referencia estandarizadas. Los usos industriales que involucran el procesamiento de alimentos y detergentes dependen de enzimas recombinantes para el ahorro de energía y perfiles más ecológicos; las proteasas de lavado en frío de Novozymes ilustran el potencial comercial en nichos orientados a la sostenibilidad.

Por Usuario Final: Dominio de la Industria Farmacéutica, los CDMOs Capturan la Ola de Externalización

Las empresas farmacéuticas y de biotecnología controlaron el 39,7% del gasto en 2025, preservando el conocimiento de procesos para activos de gran éxito con vida de patente más allá de 2030. Aun así, los CROs y CDMOs registran la CAGR más alta del 8,63% a medida que las biotecnológicas virtuales externalizan el desarrollo para conservar capital. La cartera de pedidos de Lonza superó los 15.000 millones de USD en 2025 en 150 programas, mientras que Samsung Biologics firmó 30 nuevos acuerdos multiproducto en 2024.

Los institutos académicos y gubernamentales crecen a un ritmo más moderado, vinculado a los ciclos de subvenciones y las aprobaciones de presupuesto interno. Estas instituciones exigen proveedores certificados por ISO y calidad trazable, posicionando a empresas especializadas en reactivos como Sino Biological y Bio-Techne para ganar participación. A medida que la externalización prolifera, la dinámica del mercado de proteínas recombinantes se desplaza hacia la capacidad flexible y las credenciales de cumplimiento.

Análisis Geográfico

América del Norte mantuvo el 42,1% de los ingresos globales en 2025, impulsada por la concentración de financiación de capital de riesgo, el liderazgo regulatorio de la FDA y los bioclústeres consolidados en Boston y el Área de la Bahía de San Francisco. La FDA emitió 68 designaciones de terapia innovadora entre 2024 y 2025, reduciendo hasta un año los plazos de comercialización. La Iniciativa Pancanadiense de Biológicos y Biosimilares de 950 millones de dólares canadienses está destinada a impulsar la producción nacional, reduciendo la dependencia de las importaciones y ampliando el tamaño del mercado regional de proteínas recombinantes.

Europa aprovecha la capacidad establecida en Irlanda, Suiza y Dinamarca. Los sitios de Lonza en Visp y Portsmouth contribuyen con 200 kL de volumen de mamíferos, mientras que la nueva planta danesa de 120 kL de Fujifilm se dirige a glicoproteínas complejas. El programa PRIME de la Agencia Europea de Medicamentos continúa agilizando el desarrollo, y la penetración de biosimilares de infliximab y rituximab supera el 80%, reforzando la reputación de Europa en materia de adquisición basada en el valor.

Asia-Pacífico se encuentra en una trayectoria de CAGR del 8,81% a medida que China e India amplían sus huellas de CDMOs. WuXi Biologics supera los 400 kL de capacidad con estructuras de costos que superan a sus pares occidentales hasta en un 30%. El sitio de 784 kL de Samsung Biologics en Incheon consolida aún más la prominencia regional. La demanda interna de insulina biosimilar y eritropoyetina en India también añade volumen, ampliando la penetración del mercado de proteínas recombinantes en las economías emergentes.

Oriente Medio y África y América del Sur siguen siendo incipientes pero estratégicos. La Visión 2030 de Arabia Saudita destina 2.000 millones de USD a la biofabricación para reducir la dependencia de las importaciones. Brasil registró un crecimiento significativo del mercado de biosimilares en 2025, aunque la armonización regulatoria está rezagada respecto a los estándares de Estados Unidos y la Unión Europea. El Instituto Biovac de Sudáfrica amplió su producción de llenado y acabado, ofreciendo un trampolín para los contratos regionales de proteínas recombinantes una vez que se obtenga la precalificación de la Organización Mundial de la Salud.

Panorama Competitivo

La concentración de ingresos globales se sitúa principalmente entre los 10 principales proveedores, lo que indica una estructura moderadamente fragmentada que aún permite a los participantes especializados ganar participación. Los grandes innovadores como Amgen, Roche y Novo Nordisk mantienen capacidad interna para proteger la propiedad intelectual y los márgenes. Los CDMOs, incluidos Lonza, Samsung Biologics y WuXi Biologics, escalan de forma agresiva, explotando la tecnología de un solo uso y las ventajas de costos asiáticas para atraer a biotecnológicas virtuales y empresas de mediana capitalización.

La diferenciación competitiva gira cada vez más en torno al descubrimiento impulsado por inteligencia artificial, la fabricación continua y la síntesis libre de células. La Serie B de 273 millones de USD de Generate Biomedicines en 2024 pone de relieve la confianza de los inversores en los modelos generativos que comprimen los ciclos de descubrimiento.

Los competidores de biosimilares erosionan los márgenes en las categorías maduras; el Amjevita de Amgen y el Cyltezo de Boehringer Ingelheim controlaron conjuntamente la mitad del volumen de Humira en los Estados Unidos en 2025, impulsando a AbbVie a diversificarse hacia nuevos activos de inmunología.

Líderes de la Industria de Proteínas Recombinantes

Eli Lilly and Company

Thermo Fisher Scientific Inc.

Novartis AG

GlaxoSmithKline PLC

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amgen adquirió Dark Blue Therapeutics por hasta 840 millones de USD, añadiendo una terapia de degradación de proteínas dirigida en fase preclínica para leucemias agudas a su tubería de desarrollo.

- Diciembre de 2025: Samsung Biologics adquirió la unidad Human Genome Sciences de GSK en Rockville, Maryland, por 280 millones de USD, asegurando su primer sitio de fabricación en los Estados Unidos y ampliando su huella global.

- Marzo de 2025: Thermo Fisher Scientific lanzó un nuevo panel de citocinas recombinantes para inmunoensayos múltiples, con enfoque en la investigación de inmuno-oncología.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de proteínas recombinantes como los ingresos obtenidos de proteínas purificadas producidas mediante expresión de ADN recombinante en sistemas de mamíferos, bacterianos, de levadura, de insectos o libres de células, y suministradas para uso terapéutico, investigación preclínica o clínica, y reactivos selectos de bioprocesos. Contabilizamos las moléculas terminadas como insulina, citocinas, fragmentos monoclonales, enzimas y constructos de fusión al precio de venta en fábrica.

Exclusiones del Alcance: Los anticuerpos de diagnóstico, las enzimas alimentarias a granel y las tarifas de servicios de fabricación por contrato están fuera del alcance.

Descripción General de la Segmentación

- Por Producto

- Hormonas (Insulina, EPO, hGH, FSH)

- Citocinas y Factores de Crecimiento (ILs, CSFs, IFNs)

- Anticuerpos Monoclonales y Fragmentos

- Enzimas

- Proteínas de Fusión y Otros

- Por Sistema de Expresión

- Mamífero (CHO, HEK293)

- Bacteriano (E. coli)

- Levadura (Pichia, Saccharomyces)

- Insecto (Sf9, Sf21)

- Libre de Células / Sintético

- Por Aplicación

- Terapéutico

- Investigación

- Industrial (Agrobiotecnología, Alimentación, Detergentes)

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- CROs y CDMOs

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a ingenieros de bioprocesos en organizaciones de desarrollo por contrato, líderes de grupos académicos y gestores de formularios hospitalarios en América del Norte, Europa y Asia. Su perspectiva sobre los rendimientos por lote, los rangos de precios y los planes de capacidad a corto plazo nos permitió recalibrar los hallazgos de escritorio y validar los supuestos ocultos.

Investigación Secundaria

Comenzamos mapeando la demanda con conjuntos de datos abiertos de las aprobaciones de biológicos de la FDA de los Estados Unidos, los registros de la Comunidad de la Agencia Europea de Medicamentos, los recuentos de subvenciones del Repositorio de Investigación de los Institutos Nacionales de Salud y las tendencias de I+D en salud de la Organización para la Cooperación y el Desarrollo Económicos. Los códigos comerciales en UN Comtrade y los portales de aduanas nacionales ayudaron a dimensionar los flujos transfronterizos de insulina, interferones y factores de crecimiento. Los artículos de PubMed y las familias de patentes de Questel revelaron la profundidad de la tubería de desarrollo, mientras que los informes anuales, las presentaciones para inversores y los precios extraídos de D&B Hoovers y Dow Jones Factiva mostraron los precios de venta promedio y los rangos de envío. Estas fuentes ilustran, sin agotar, la base que utilizamos.

Un segundo análisis verificó los presupuestos de salud regionales, los registros de ensayos clínicos y los documentos de posición de asociaciones para alinear los datos de prevalencia con el consumo de reactivos. En conjunto, estos elementos formaron una línea de base histórica coherente antes de ejecutar cualquier previsión.

Dimensionamiento del Mercado y Previsión

Reconstruimos el mercado con un grupo de demanda de arriba hacia abajo que vincula las cohortes de pacientes tratados, las normas de consumo de reactivos y el uso industrial, que luego se filtra a través de bandas de precios por clase de proteína. Los resúmenes selectos de proveedores de abajo hacia arriba y las verificaciones de canales confirman los totales. Las variables clave incluyen nuevas aprobaciones terapéuticas, prevalencia de oncología y diabetes, capacidad de biorreactores de mamíferos, gasto en subvenciones de proteómica y erosión de precios posterior a la patente. Un motor de regresión multivariante proyecta cada impulsor, y el análisis de escenarios incorpora perturbaciones regulatorias o de fabricación.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares de múltiples etapas. Los analistas comparan los totales modelados con las divulgaciones de envíos, las anomalías aduaneras y los rastreadores de precios al contado, volviendo a contactar con las fuentes cuando las variaciones superan los umbrales. Actualizamos las cifras cada año y emitimos comunicados intermedios cuando se producen eventos materiales.

Por Qué la Línea de Base de Proteínas Recombinantes de Mordor Intelligence Merece la Confianza de los Tomadores de Decisiones

Las estimaciones a menudo divergen porque las empresas eligen diferentes cestas de productos, monedas o cadencias de actualización.

Según Mordor Intelligence, el mercado global de 2025 equivale a 2.900 millones de USD, ofreciendo un punto medio fundamentado para la planificación.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 2.900 millones de USD (2025) | ||

| 3.010 millones de USD (2024) | Consultora Global A | Lista de productos más reducida, validación solo de escritorio |

| 2.200 millones de USD (2023) | Asociación de la Industria B | Excluye reactivos de investigación, base de moneda más antigua |

| 3.520 millones de USD (2024) | Consultora Regional C | Incluye anticuerpos de diagnóstico, fijación de precios optimista |

Las diferencias se deben principalmente a la desviación del alcance y a las verificaciones de campo limitadas. Al combinar una cobertura claramente definida con la validación sobre el terreno, proporcionamos una línea de base equilibrada y transparente que los clientes pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Proteínas Recombinantes?

Se espera que el tamaño del mercado de proteínas recombinantes alcance los 3.130 millones de USD en 2026 y se proyecta que llegue a los 4.590 millones de USD en 2031.

¿Qué categoría de producto lidera actualmente los ingresos globales?

Las citocinas y los factores de crecimiento lideran con una participación del 25,2%, respaldados por un amplio uso en oncología e inmunología.

¿Qué sistema de expresión se está expandiendo más rápidamente?

Las plataformas libres de células y sintéticas avanzan a una CAGR del 8,54% gracias a los rápidos ciclos de producción de 48 horas.

¿Qué región muestra la tasa de crecimiento más alta hasta 2031?

Asia-Pacífico registra la CAGR regional más rápida del 8,81% a medida que China e India han incrementado la capacidad de CDMOs y la demanda de biosimilares.

¿Por qué los CDMOs están ganando participación entre los usuarios finales?

Las biotecnológicas de nivel medio prefieren externalizar a los CDMOs, impulsando una CAGR del 8,63% para el segmento a medida que conservan capital y acortan los plazos.

Última actualización de la página el: