Tamaño y Participación del Mercado de Biomarcadores de Cáncer de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

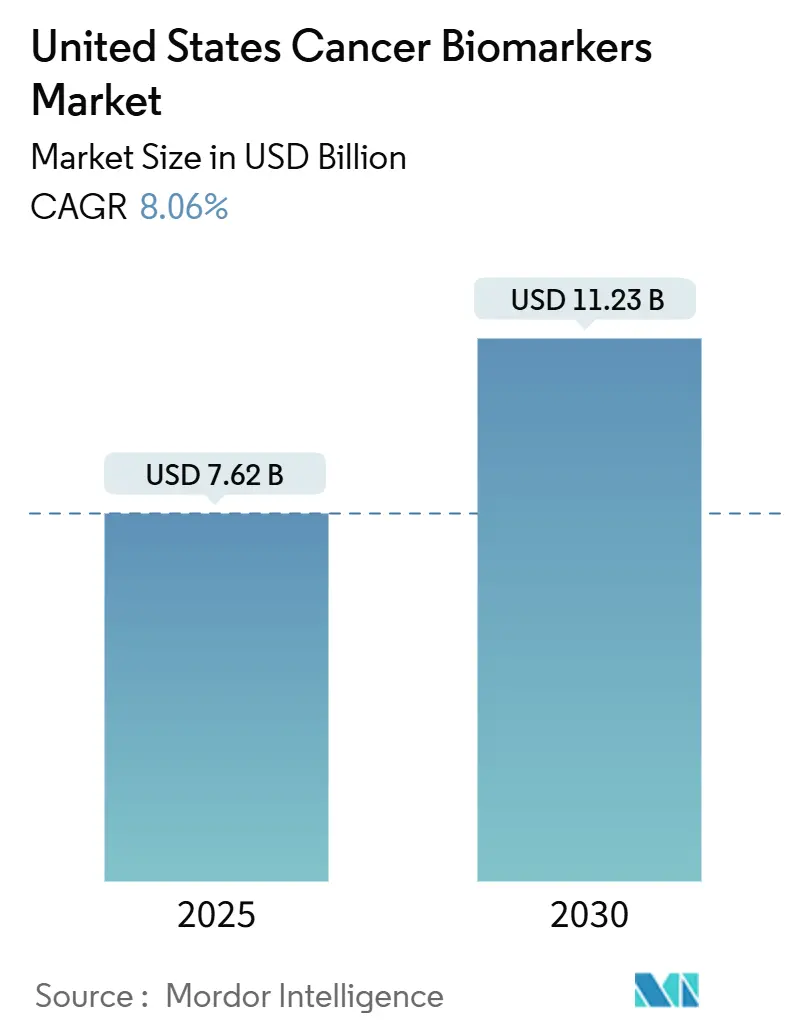

| Tamaño del Mercado (2025) | 7.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomarcadores de Cáncer de los Estados Unidos por Mordor Intelligence

El mercado de biomarcadores de cáncer de los Estados Unidos se sitúa en USD 7,62 mil millones en 2025 y está en camino de alcanzar USD 11,23 mil millones en 2030, lo que se traduce en una CAGR del 8,06%. La trayectoria de crecimiento refleja el financiamiento federal del Cancer Moonshot, la simplificación del reembolso a través de la vía de Cobertura Transitoria de CMS y la rápida adopción clínica de plataformas de biopsia líquida. El aumento de la incidencia del cáncer en cohortes de mayor edad, especialmente en los estados del Sun Belt, sostiene la demanda de volumen, mientras que los mandatos de cobertura a nivel estatal en 17 estados reducen el riesgo de gastos de bolsillo para los pacientes.[1]Grace A. Lin, "El Estado de las Leyes de Cobertura de Seguros para Pruebas de Biomarcadores a Nivel Estatal," JAMA Network, jamanetwork.com. La norma final de la FDA sobre pruebas desarrolladas en laboratorio (LDT) crea una vía regulatoria más clara que reduce el riesgo de comercialización para los nuevos ensayos multi-ómicos. Junto con estas reformas de arriba hacia abajo, los sistemas hospitalarios continúan invirtiendo en laboratorios de genómica centralizados que reducen los tiempos de respuesta y facilitan la adopción por parte de los médicos.

Conclusiones Clave del Informe

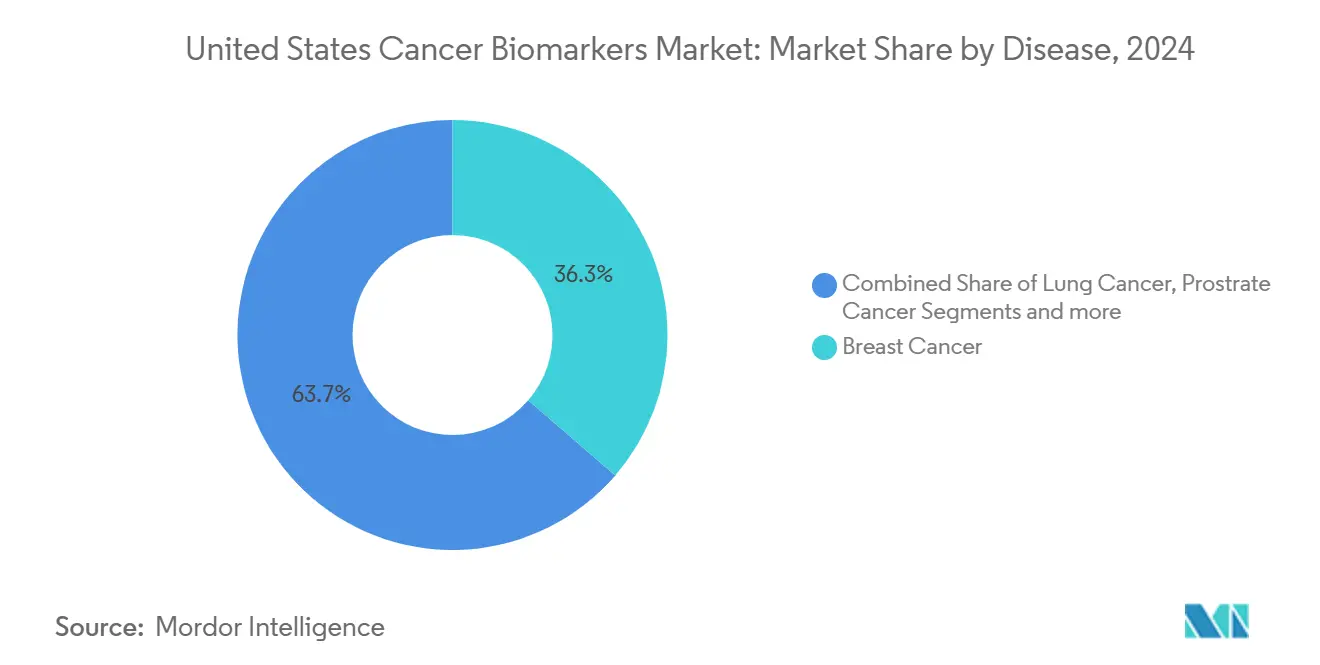

- Por tipo de enfermedad, el cáncer de mama lideró con el 36,33% de la participación del mercado de biomarcadores de cáncer de los Estados Unidos en 2024, mientras que se proyecta que el cáncer de próstata se expanda a una CAGR del 9,02% hasta 2030.

- Por biomolécula, los biomarcadores de proteínas representaron el 50,41% de los ingresos en 2024; los biomarcadores genéticos avanzan más rápidamente con una CAGR del 9,11%.

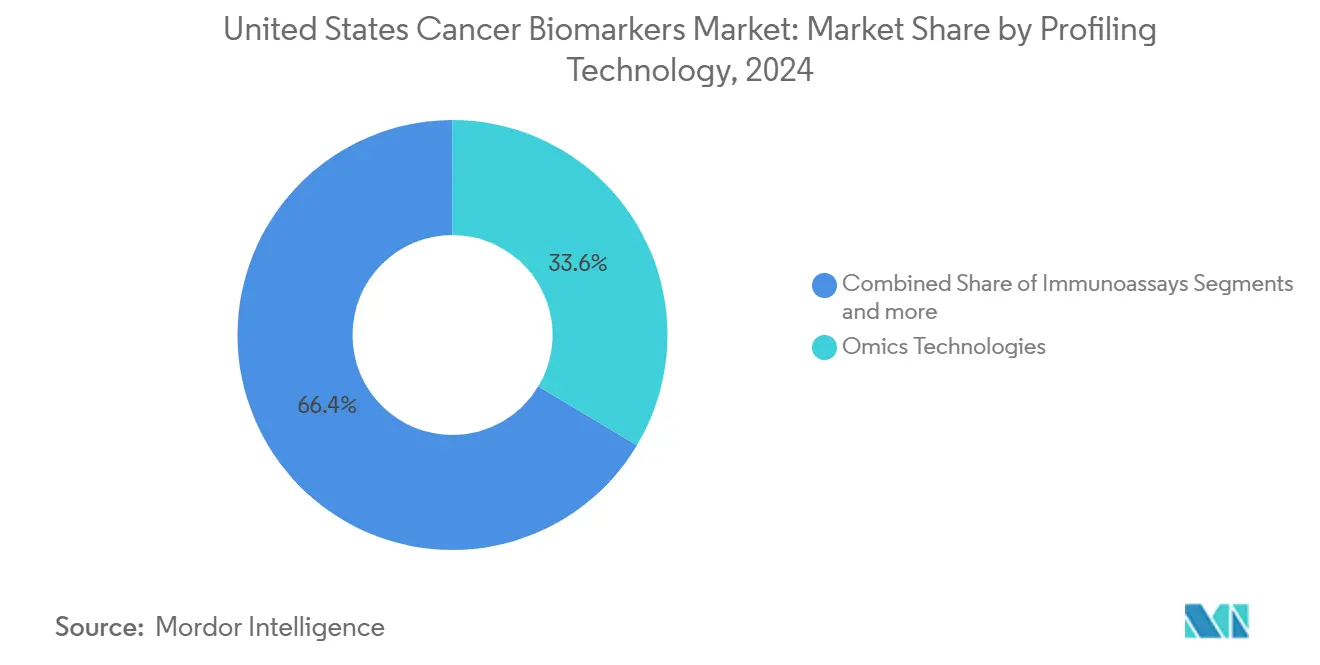

- Por tecnología de perfilado, las plataformas ómicas capturaron el 33,58% de los ingresos en 2024, mientras que los inmunoensayos registran una CAGR del 8,96%.

- Por usuario final, los hospitales y clínicas mantuvieron una participación de ingresos del 43,44% en 2024; los laboratorios clínicos y de referencia son los que crecen más rápidamente con una CAGR del 9,08%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Biomarcadores de Cáncer de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia del cáncer y envejecimiento de la población | +1.8% | Nacional, concentrado en los estados del Sun Belt | Largo plazo (≥ 4 años) |

| Impulso de la medicina de precisión y aprobaciones de la FDA para diagnósticos complementarios | +2.1% | Nacional, adopción temprana en centros académicos | Mediano plazo (2-4 años) |

| Aumento en la adopción de biopsia líquida para detección mínimamente invasiva | +1.5% | Nacional, centros urbanos liderando la adopción | Mediano plazo (2-4 años) |

| Cancer Moonshot federal y aumento del financiamiento de los NIH | +1.2% | Nacional, centros de investigación | Corto plazo (≤ 2 años) |

| Descubrimiento de biomarcadores multi-ómicos habilitado por IA | +0.9% | Nacional, principales sistemas de salud | Largo plazo (≥ 4 años) |

| Vía acelerada de Cobertura Transitoria de CMS para nuevas pruebas | +0.5% | Nacional, beneficiarios de Medicare | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Cáncer y Envejecimiento de la Población

La incidencia del cáncer supera ahora los 2 millones de diagnósticos al año, con una mortalidad concentrada en los condados no metropolitanos donde el acceso a biomarcadores sigue siendo escaso. La migración de la población hacia el Sun Belt magnifica la demanda en Florida, Texas y Arizona, creando una dinámica de mercado dual: los centros urbanos demandan paneles multi-ómicos de alto valor, mientras que los condados rurales presentan grandes volúmenes de pruebas sin explotar. El mapeo geoespacial de los CDC muestra puntos críticos de mortalidad en el Medio Oeste, confirmando la necesidad diagnóstica no satisfecha. A medida que aumenta la edad media nacional, la complejidad de las comorbilidades impulsa a los proveedores a solicitar paneles más amplios, elevando los ingresos medios por paciente. Los proyectos piloto de biopsia líquida en el punto de atención en hospitales comunitarios reducen las barreras logísticas, pero la infraestructura de laboratorio insuficiente sigue limitando el alcance. Estos datos demográficos garantizan un potencial de ingresos duradero mucho más allá del horizonte de pronóstico.

Impulso de la Medicina de Precisión y Aprobaciones de la FDA para Diagnósticos Complementarios

La FDA aprobó múltiples pruebas complementarias de alto impacto en 2024, incluidas indicaciones más amplias para FoundationOne CDx. La guía agnóstica al tejido ahora permite a los desarrolladores de fármacos dirigirse a alteraciones moleculares en lugar de sitios tumorales, ampliando los grupos de pacientes susceptibles de prueba. La guía preliminar paralela sobre ADN tumoral circulante (ctDNA) valida los criterios de valoración de la enfermedad residual mínima, alentando a los pagadores a reembolsar el monitoreo en serie. Centros académicos de referencia como Mayo Clinic informan que el perfilado genómico integral duplica las probabilidades de coincidencia en ensayos clínicos en comparación con los paneles reducidos. El impulso regulatorio se extiende a través de las redes hospitalarias, impulsando la adopción a nivel empresarial. Los conjuntos de órdenes estandarizados integrados en los registros electrónicos de salud normalizan aún más las pruebas y acortan los ciclos de decisión, reforzando el ciclo virtuoso de adopción.[2]Yiqing Zhao, "Tendencias del Mundo Real, Diferencias Rural-Urbanas y Disparidades Socioeconómicas en la Utilización de Paneles de Secuenciación de Nueva Generación Estrechos versus Amplios," Cancer Research Communications, aacrjournals.org

Aumento en la Adopción de Biopsia Líquida para Detección Mínimamente Invasiva

Guardant Shield obtuvo la aprobación de la FDA para el cribado colorrectal con una sensibilidad del 83%, mientras que Cologuard Plus alcanzó una sensibilidad del 95%. Los datos de hospitales comunitarios de Canadá muestran un tiempo de respuesta medio de tres días para la biopsia líquida frente a los flujos de trabajo de tejido que duran una semana. Investigadores de Johns Hopkins detectaron ADN tumoral circulante hasta tres años antes del diagnóstico, subrayando el potencial para la salud pública. Sin embargo, el precio medio por prueba de USD 2.800 restringe la adopción entre los pagadores sensibles a los costos. Los proveedores están implementando protocolos de recolección en el punto de atención que combinan extracciones en el lugar de atención con secuenciación centralizada, equilibrando la especialización y el acceso. El atractivo no invasivo de la tecnología la posiciona para el cribado a gran escala una vez que se mitiguen los obstáculos de costos.[3]Champica Nicholas, "Biopsia Líquida en el Punto de Atención para el Tratamiento del Cáncer: Experiencia Temprana desde un Centro Comunitario," MDPI, mdpi.com

Cancer Moonshot Federal y Aumento del Financiamiento de los NIH para la Investigación de Biomarcadores

La Casa Blanca asignó USD 1.500 millones a iniciativas contra el cáncer, incluidos USD 150 millones específicamente para subvenciones de biomarcadores. El Instituto Nacional del Cáncer está financiando proyectos de validación de biopsia líquida centrados en tumores en estadio temprano. Las nuevas becas Cancer Scholars tienen como objetivo cerrar las brechas de talento fomentando especialistas en biomarcadores. La puntuación de las subvenciones ahora pondera los planes de equidad en salud, canalizando fondos hacia programas que mejoran la precisión de las pruebas en poblaciones desatendidas. Los consorcios académico-industriales aprovechan estos fondos para acelerar la estandarización de ensayos, lo que acorta los plazos de comercialización y reduce el riesgo técnico para los inversores privados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos diagnósticos y reembolso fragmentado por parte de los pagadores privados | -1.4% | Nacional, agudo en mercados rurales y sin seguro suficiente | Mediano plazo (2-4 años) |

| Vía regulatoria compleja de múltiples agencias | -0.8% | Nacional, que afecta a los desarrolladores más pequeños | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad genómica y propiedad de datos | -0.6% | Nacional, demografías conscientes de la privacidad | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de bioespecímenes de minorías | -0.4% | Nacional, áreas metropolitanas diversas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Diagnósticos y Reembolso Fragmentado por Parte de los Pagadores Privados

Dos tercios de los oncólogos citan las denegaciones de seguros como la principal barrera para solicitar biomarcadores. Si bien 17 estados exigen cobertura, los pagadores comerciales aplican criterios heterogéneos; UnitedHealthcare y Cigna publican cada uno políticas médicas distintas que generan fricción administrativa. Los modelos de economía de la salud muestran que la secuenciación de nueva generación amplia puede reducir los costos por paciente en más del 50% en comparación con las pruebas secuenciales de un solo gen, pero los pagadores aún favorecen los paneles más reducidos durante la autorización previa. Esta fragmentación ralentiza la penetración del mercado para los ensayos emergentes que carecen de datos de supervivencia de fase III. Los equipos de ciclo de ingresos hospitalarios mantienen unidades de "gestión de denegaciones" de biomarcadores para apelar los rechazos, lo que añade gastos generales que desalientan a los centros más pequeños de ofrecer paneles avanzados.

Vía Regulatoria Compleja de Múltiples Agencias

Los desarrolladores de biomarcadores de cáncer deben cumplir con las normas de dispositivos de la FDA, las determinaciones de cobertura de CMS y la licencia CLIA estatal, un trío que alarga los plazos de lanzamiento. La norma final de LDT de la FDA de 2024 establece un período de transición de cuatro años, pero los laboratorios pequeños enfrentan una carga de cumplimiento desproporcionadamente alta. La guía adicional sobre diagnósticos habilitados por IA y criterios de valoración de ctDNA obliga a estrategias de presentación iterativas, presionando a las empresas emergentes con presupuestos regulatorios limitados. Armonizar los paquetes de datos de pruebas para la aprobación de la FDA mientras se recopila simultáneamente evidencia del mundo real para la cobertura de CMS crea desafíos de secuenciación que retrasan la entrada de ingresos. Las plataformas más grandes distribuyen estos costos de cumplimiento en menús amplios, mejorando la resiliencia, mientras que las empresas de biomarcador único siguen siendo vulnerables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfermedad: El Dominio del Cáncer de Mama Oculta la Oportunidad del Cáncer de Próstata

El cáncer de mama generó el 36,33% de los ingresos del mercado de biomarcadores de cáncer de los Estados Unidos en 2024 a través de paneles bien establecidos que tienen como objetivo HER2, ER, PR y expresión multigénica. Se proyecta que el tamaño del mercado de biomarcadores de cáncer de los Estados Unidos para las pruebas de próstata se expanda a una CAGR del 9,02%, respaldado por ensayos basados en orina como MyProstateScore 2.0 que eliminan los exámenes rectales digitales invasivos. Los proyectos piloto de detección temprana de múltiples cánceres (MCED) también incorporan firmas de mama y próstata, reforzando la demanda de volumen. La rápida adopción de las pruebas de puntuación génica Decipher y Prolaris entre los urólogos señala un mayor potencial alcista.

Los innovadores están aprovechando los marcadores germinales de alto riesgo y las mutaciones somáticas para habilitar el cribado estratificado por riesgo en hombres afroamericanos, una cohorte con mayor mortalidad pero históricamente baja utilización de biomarcadores. El alcance comunitario combinado con la recolección de orina en el hogar amplía el acceso a códigos postales previamente poco examinados. Los grupos de oncología en el Medio Oeste ahora combinan las puntuaciones genómicas de próstata con la clasificación por resonancia magnética para reducir las biopsias innecesarias, validando la historia de rentabilidad del segmento. A medida que las limitaciones de especificidad del PSA se vuelven más visibles, se espera que los comités de guías recomienden paneles multi-ómicos, catalizando los ingresos.

Por Tipo de Biomolécula: Los Biomarcadores Genéticos se Aceleran a Pesar del Liderazgo de las Proteínas

Los ensayos de proteínas mantuvieron una posición de ingresos del 50,41% en 2024 porque los inmunoensayos siguen integrados en los flujos de trabajo de los analizadores en la mayoría de los laboratorios hospitalarios. Se prevé que el tamaño del mercado de biomarcadores de cáncer de los Estados Unidos para los ensayos genéticos aumente a una CAGR del 9,11% a medida que los precios de la secuenciación bajen y se amplíe el etiquetado de diagnósticos complementarios. La adquisición del Ensayo de Extensión por Proximidad de Thermo Fisher añade más de 5.000 objetivos de proteínas de alta especificidad, difuminando los límites tradicionales de las biomoléculas y permitiendo paneles integrados.

Las firmas de secuenciación de ARN y metilación ganan visibilidad a medida que demuestran ventanas de detección más tempranas en comparación con los marcadores de proteínas. Sin embargo, el reembolso sigue favoreciendo las proteínas de analito único como CA 19-9, CEA y PSA debido a la familiaridad clínica de décadas. La proteómica por espectrometría de masas está entrando en los canales de traslación para superar los desafíos de reactividad cruzada de los anticuerpos, pero los requisitos de gasto de capital ralentizan la adopción rutinaria. Mientras tanto, los exosomas circulantes y los metabolitos permanecen en fase de descubrimiento, posicionando a los biomarcadores genéticos y de proteínas como pilares duales hasta 2030.

Por Tecnología de Perfilado: Los Inmunoensayos Ganan Terreno frente al Liderazgo de las Ómicas

Las plataformas ómicas —genómica, transcriptómica, proteómica y metabolómica— mantuvieron una participación de ingresos del 33,58% en 2024 y anclan el soporte integral para la toma de decisiones clínicas. Los inmunoensayos registran una CAGR del 8,96% a medida que los analizadores automatizados y los instrumentos de sobremesa amplían la capacidad de los paneles de cáncer en los hospitales de nivel medio. El laboratorio de genómica robótica del Royal Marsden NHS duplicó el rendimiento de muestras mediante manipuladores de líquidos integrados, lo que indica cómo la automatización puede escalar las pruebas de precisión.

Los biosensores microfluídicos en investigación prometen pruebas cercanas al paciente en menos de 30 minutos, pero los obstáculos actuales de exención CLIA los confinan a entornos de investigación. Los diagnósticos moleculares basados en imágenes explotan los radiofármacos para visualizar la expresión de marcadores, un nicho que se espera que se expanda con las aprobaciones de la FDA de pares teranósticos. Las canalizaciones de bioinformática curadas por IA ahora ingieren datos multimodales, acortando los plazos de interpretación y mejorando la estandarización de informes, consolidando así las ómicas como la columna vertebral mientras los inmunoensayos llenan los nichos de respuesta rápida.

Por Usuario Final: La Centralización de Laboratorios Acelera el Cambio del Mercado

Los hospitales y clínicas representaron el 43,44% de los ingresos en 2024, pero se proyecta que los laboratorios clínicos y de referencia superen ese ritmo con una CAGR del 9,08% a medida que aumenta la complejidad. Los laboratorios centrales aseguran economías de escala a través de secuenciadores de alto volumen y bioinformáticos especializados, lo que permite la compresión del costo por muestra. La participación del mercado de biomarcadores de cáncer de los Estados Unidos para los laboratorios de referencia aumenta a medida que los hospitales comunitarios externalizan los paneles de tejido y sangre, reservando los inmunoensayos en el punto de atención para las decisiones del mismo día.

Los fabricantes farmacéuticos dependen de laboratorios de terceros para la elegibilidad de biomarcadores en la inscripción de ensayos, inyectando crecimiento adicional. Para mantener su relevancia, las redes hospitalarias adoptan un modelo de concentrador y radios: los especímenes se recolectan localmente y se enrutan a los núcleos de genómica central, con los resultados interfazados de vuelta a los registros electrónicos. Este enfoque híbrido fomenta el acceso oportuno del médico mientras aprovecha la experiencia centralizada. Los avances en telepatología reducen aún más la brecha urbano-rural, permitiendo que los laboratorios de referencia revisen portaobjetos digitales de forma remota y recomienden ensayos complementarios.

Análisis Geográfico

Los centros médicos académicos en las metrópolis costeras actúan como vanguardia para la adopción avanzada de biomarcadores, pero persisten las brechas de acceso. Solo el 36,6% de la población de los Estados Unidos reside a menos de una hora en automóvil de un centro integral designado por el Instituto Nacional del Cáncer, mientras que el 16,4% enfrenta desplazamientos superiores a cuatro horas. Estas disparidades configuran un mercado de biomarcadores de cáncer de los Estados Unidos bifurcado donde los grupos urbanos demandan paneles de alta multiplexación y las regiones rurales se inclinan hacia analitos únicos de menor costo.

La divergencia de políticas estatales tiene un impacto material. Diecisiete estados aplican mandatos de cobertura de biomarcadores, lo que aumenta las tasas de aprobación de reclamaciones en 22 puntos porcentuales en comparación con los estados sin mandato. Los mercados del Sun Belt como Texas y Florida combinan poblaciones de adultos mayores de rápido crecimiento con reembolsos favorables, lo que genera un crecimiento de ingresos superior al promedio. Los puntos críticos de mortalidad en el Medio Oeste subrayan la demanda latente; los sistemas de proveedores en Kansas y Missouri despliegan equipos de flebotomía móvil para recolectar muestras de biopsia líquida en condados sin clínicas de oncología, sembrando el volumen de pruebas futuras.

La expansión de la telesalud acelerada por la pandemia de COVID-19 reduce las barreras logísticas, permitiendo a los oncólogos enviar kits de recolección por correo para pruebas como MyProstateScore directamente a los pacientes. La adopción es más fuerte donde la cobertura de banda ancha es sólida, principalmente en los estados del Noreste. La puntuación de las subvenciones del Cancer Moonshot federal ahora recompensa los proyectos que amplían el acceso rural, lo que lleva a los centros académicos a establecer laboratorios satélite en los Apalaches y las Llanuras. En conjunto, estas iniciativas igualan progresivamente la distribución geográfica de la utilización de biomarcadores, aunque la convergencia total sigue siendo improbable antes de 2035.

Panorama Competitivo

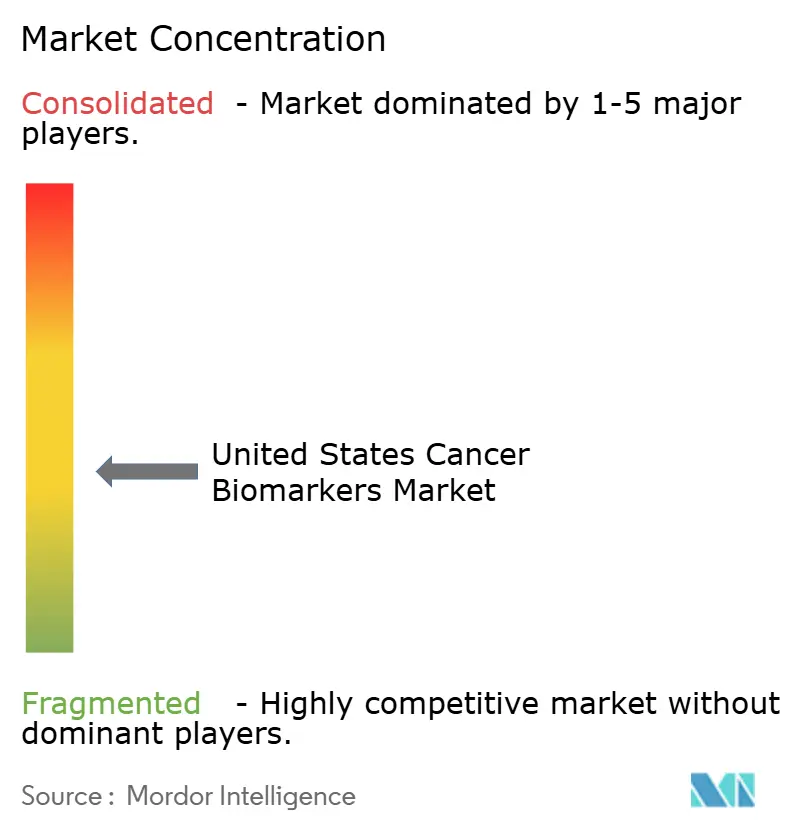

El mercado de biomarcadores de cáncer de los Estados Unidos presenta una concentración moderada. Thermo Fisher, Roche, Guardant Health, Exact Sciences e Illumina conforman el nivel superior. La adquisición de Olink por parte de Thermo Fisher por USD 3.100 millones fortalece su posición en proteómica, permitiendo paneles multiplex entregados en sus secuenciadores Ion Torrent. Roche se comprometió a invertir USD 50.000 millones en capacidad de diagnóstico y terapia génica en los Estados Unidos, señalando confianza en el crecimiento doméstico de biomarcadores.

Las alianzas estratégicas dominan las tácticas de comercialización. Illumina se asoció con Tempus AI para mejorar la bioinformática, mientras que Thermo Fisher codesarrolla diagnósticos complementarios con Bayer. Las empresas emergentes explotan el espacio en blanco en el descubrimiento de biomarcadores optimizado por IA, pero la sofisticación regulatoria y el acceso a los pagadores siguen siendo factores limitantes. La fragmentación moderada persiste porque la complejidad de las pruebas desalienta la estandarización amplia de productos; los pagadores reembolsan los elementos del menú individualmente en lugar de en paquetes, diluyendo las economías de alcance. A medida que la supervisión de la FDA sobre las LDT se intensifica, las empresas bien capitalizadas están posicionadas para consolidar laboratorios más pequeños que no pueden absorber los costos de cumplimiento, impulsando una concentración incremental a lo largo del horizonte de pronóstico.

Líderes de la Industria de Biomarcadores de Cáncer de los Estados Unidos

Abbott Laboratories Inc.

Thermo Fisher Scientific

Biomerieux

Illumina Inc.

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mainz Biomed inicia la siguiente fase de su programa de análisis de sangre PancAlert para la detección temprana del cáncer de páncreas.

- Junio de 2025: Guardant Health recibe la designación de Dispositivo Innovador de la FDA para la detección de múltiples cánceres Shield con una especificidad del 98,6%.

- Abril de 2025: Roche anuncia un plan de inversión de USD 50.000 millones en los Estados Unidos que abarca la expansión de la capacidad de diagnóstico y terapia génica.

Alcance del Informe del Mercado de Biomarcadores de Cáncer de los Estados Unidos

Según el alcance del informe, los biomarcadores son parámetros químicos, físicos o biológicos que pueden utilizarse para indicar estados de enfermedad. Los biomarcadores oncológicos ofrecen diagnósticos de cáncer de alta velocidad y no invasivos, y mejoran la detección y el cribado del cáncer. El mercado de biomarcadores de cáncer está segmentado por enfermedad, tipo, tecnología de perfilado y usuario final.

| Cáncer de Mama |

| Cáncer de Pulmón |

| Cáncer de Próstata |

| Cáncer Colorrectal |

| Cáncer de Cuello Uterino |

| Otros Cánceres |

| Biomarcadores de Proteínas |

| Biomarcadores Genéticos |

| Otros |

| Tecnologías Ómicas |

| Tecnologías de Imagen |

| Inmunoensayos |

| Otros |

| Hospitales y Clínicas |

| Laboratorios Clínicos y de Referencia |

| Empresas Farmacéuticas y de Biotecnología |

| Otros |

| Por Enfermedad | Cáncer de Mama |

| Cáncer de Pulmón | |

| Cáncer de Próstata | |

| Cáncer Colorrectal | |

| Cáncer de Cuello Uterino | |

| Otros Cánceres | |

| Por Tipo de Biomolécula | Biomarcadores de Proteínas |

| Biomarcadores Genéticos | |

| Otros | |

| Por Tecnología de Perfilado | Tecnologías Ómicas |

| Tecnologías de Imagen | |

| Inmunoensayos | |

| Otros | |

| Por Usuario Final | Hospitales y Clínicas |

| Laboratorios Clínicos y de Referencia | |

| Empresas Farmacéuticas y de Biotecnología | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biomarcadores de cáncer de los Estados Unidos?

El mercado está valorado en USD 7,62 mil millones en 2025 y se prevé que alcance los USD 11,23 mil millones en 2030, lo que refleja una CAGR del 8,06%.

¿Qué tipo de cáncer genera más ingresos por biomarcadores?

El cáncer de mama lidera, contribuyendo con el 36,33% de los ingresos en 2024, respaldado por las pruebas rutinarias de HER2 y expresión multigénica.

¿Por qué las pruebas de biopsia líquida están ganando terreno?

Proporcionan una recolección de muestras menos invasiva, un tiempo de respuesta más rápido con un promedio de tres días y nuevas indicaciones de cribado como el cáncer colorrectal, aunque el alto precio sigue siendo una limitación.

¿Cómo afectará la norma final de LDT de la FDA a los desarrolladores de pruebas?

Elimina gradualmente la discreción de aplicación durante cuatro años, requiriendo que la mayoría de las pruebas desarrolladas en laboratorio obtengan la autorización de la FDA, favoreciendo a las empresas bien capitalizadas que pueden gestionar la carga adicional de cumplimiento.

¿Qué segmento de usuario final está creciendo más rápidamente?

Los laboratorios clínicos y de referencia se están expandiendo a una CAGR del 9,08% porque la centralización de las pruebas genómicas complejas ofrece economías de escala y una mayor garantía de calidad.

Última actualización de la página el: