Tamaño y Participación del Mercado de Marcaje de Proteínas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marcaje de Proteínas por Mordor Intelligence

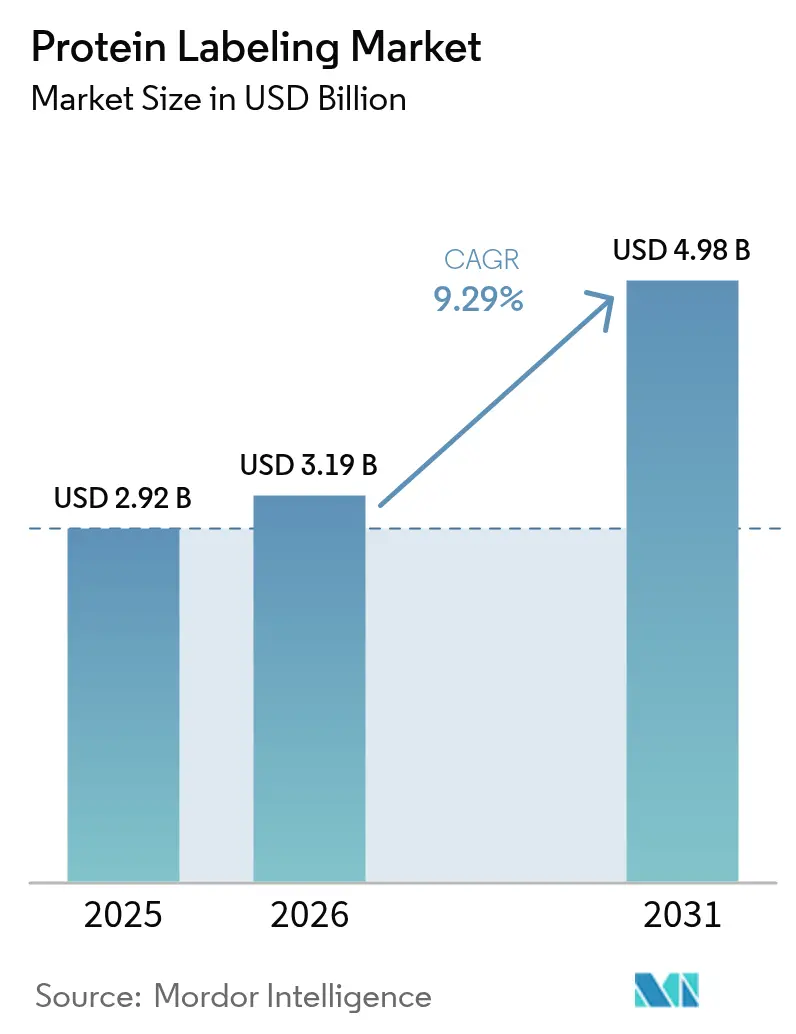

Se espera que el tamaño del Mercado de Marcaje de Proteínas crezca de USD 2.920 millones en 2025 a USD 3.190 millones en 2026 y se prevé que alcance USD 4.980 millones en 2031 a una CAGR del 9,29% durante 2026-2031.

La demanda está impulsada por avances que permiten etiquetas específicas de sitio con un impacto mínimo en la conformación de las proteínas, un requisito esencial para los flujos de trabajo actuales de proteómica avanzada, imágenes de células vivas y bioterapéuticos. El creciente uso de herramientas de inteligencia artificial para la predicción de estructuras, la expansión del pipeline de conjugados anticuerpo-fármaco y la migración de tareas complejas de bioconjugación a CDMOs especializados amplían conjuntamente las oportunidades comerciales. Al mismo tiempo, las plataformas analíticas de uso intensivo de capital y las regulaciones en evolución en torno a los conjugados radiomarcados siguen siendo obstáculos prácticos. La intensidad competitiva está aumentando a medida que los actores establecidos buscan diferenciarse mediante químicas propietarias, modelos de servicio integrados y alianzas estratégicas con desarrolladores de fármacos.

Conclusiones Clave

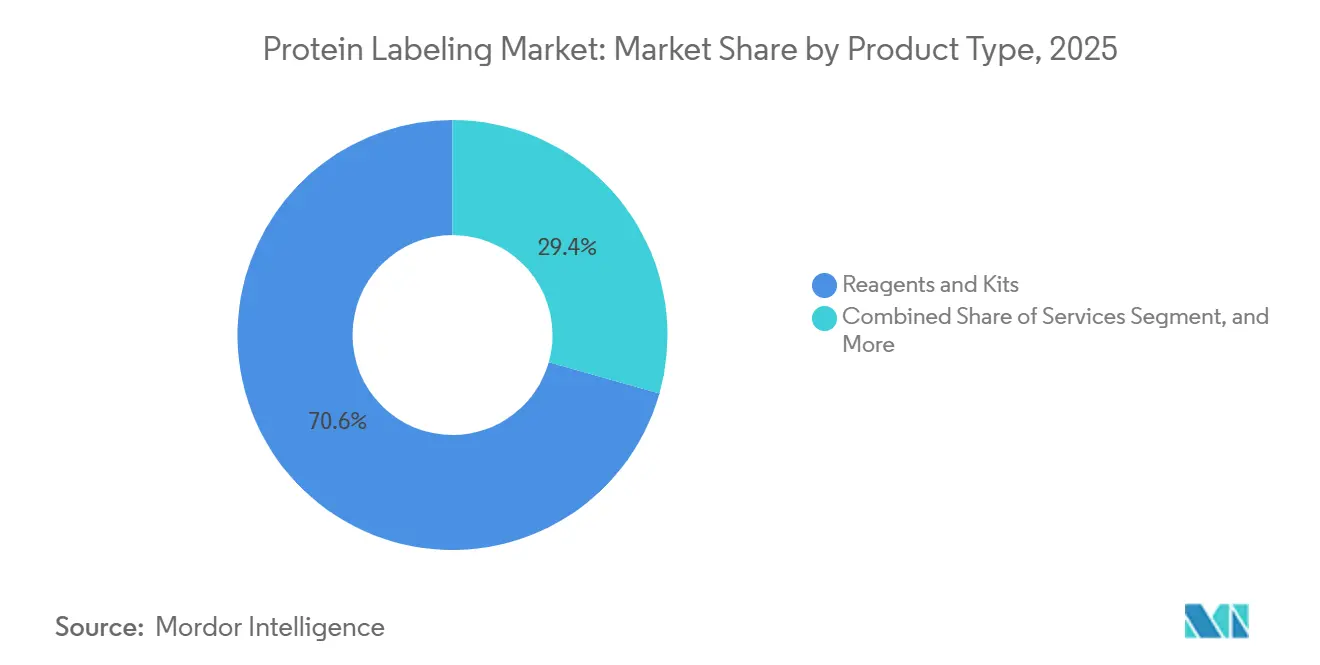

- Por tipo de producto, los reactivos y kits representaron el 70,62% de la participación del mercado de marcaje de proteínas en 2025; se prevé que los servicios se expandan a una CAGR del 10,31% hasta 2031.

- Por aplicación, las técnicas inmunológicas lideraron con una participación de ingresos del 34,05% en 2025; se proyecta que los ensayos basados en células crezcan a una CAGR del 10,96% hasta 2031.

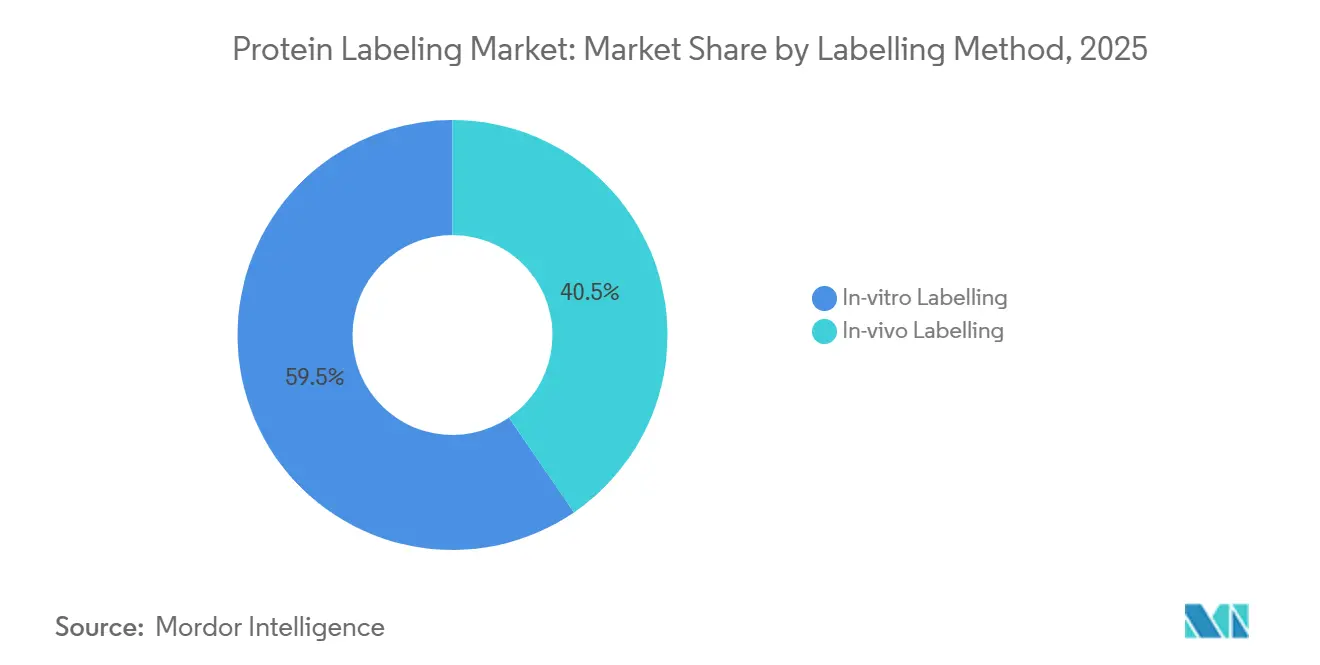

- Por método de marcaje, los enfoques in vivo representaron el 40,45% del mercado de marcaje de proteínas en 2025 y se proyecta que crezcan a una CAGR del 12,04% hasta 2031.

- Por usuario final, las CRO y CDMO están creciendo a una CAGR del 12,91%, superando a las empresas farmacéuticas y de biotecnología.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Etiquetado de Proteínas*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Avances en tecnologías de etiquetado específico de sitio | +2.8% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de los pipelines de I+D en proteómica y multi-ómica | +2.1% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente aplicación en conjugados anticuerpo-fármaco y degradación dirigida de proteínas | +1.9% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la externalización de conjugaciones complejas a CRO/CDMO | +1.5% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Diseño de sondas asistido por IA para imágenes de multiplexación ultraalta | -0.5% | Mercados emergentes, instituciones de investigación más pequeñas a nivel global | Mediano plazo (2-4 años) |

| Plataformas de marcaje ultrarrápido en tejidos CuRVE y otras que permiten el mapeo tridimensional en un solo día | -0.4% | Global, más pronunciado en regiones con infraestructura desafiante | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances en Tecnologías de Etiquetado Específico de Sitio

La química de clic bioortogonal y la incorporación de aminoácidos no naturales han evolucionado hasta convertirse en estándares comerciales. La cicloadición azida-alquino promovida por tensión ahora opera a pH fisiológico sin necesidad de catalizadores de cobre.[1]"Química Bioortogonal en Células Vivas," Nature, nature.com Este desarrollo elimina la toxicidad de los metales en estudios con células vivas y reduce la heterogeneidad en la producción de conjugados anticuerpo-fármaco (ADC). La ligación mediada por sortasa logra una eficiencia de marcaje superior al 95% en las cadenas pesadas de anticuerpos, una precisión enfatizada en las orientaciones regulatorias recientes. Los sistemas para aminoácidos no naturales, compatibles con huéspedes CHO y HEK293, permiten la expresión directa de proteínas marcadas en sitios específicos. Esta innovación simplifica el proceso de cinco pasos a dos, reduciendo los costos en aproximadamente un 25% para los conjugados de grado de investigación.[2]Cell Press, "Imágenes de Biología Espacial," cell.com Las normas ISO reconocen el marcaje específico de sitio como una práctica recomendada para la trazabilidad, lo que impulsa aún más su adopción.

Expansión de los Pipelines de I+D en Proteómica y Multi-Ómica

En 2025, las plataformas que analizan datos de proteómica y multi-ómica procesaron más de 10 millones de muestras, triplicando el volumen de 2023.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Orientación sobre Conjugados Anticuerpo-Fármaco," fda.gov La integración de la proteómica con RNA-seq y metabolómica requiere reactivos compatibles con flujos de trabajo de LC-MS, favoreciendo los ésteres NHS reactivos con aminas sobre los sistemas más voluminosos. La proteómica basada en sangre está emergiendo como una herramienta crítica en la fabricación de terapias celulares. Técnicas como los arrays acoplados a microdisección láser están perfilando más de 200 fosfoproteínas de tejido tumoral, apoyando las decisiones de oncología de precisión. El cumplimiento de las normas regulatorias está impulsando a los laboratorios hacia protocolos de marcaje validados y basados en kits.

Creciente Aplicación en Conjugados Anticuerpo-Fármaco y Degradación Dirigida de Proteínas

A principios de 2026, el pipeline global de ADC se expandió a más de 200 candidatos clínicos, duplicándose respecto a los niveles de 2023. Para las construcciones de próxima generación, lograr relaciones fármaco-anticuerpo precisas de 2,0 o 4,0 requiere conjugación específica de sitio. Las modalidades de degradación dirigida de proteínas, incluidos los PROTAC y los pegamentos moleculares, avanzaron a ensayos de Fase II en 2024. Estas modalidades utilizan enlazadores bifuncionales que combinan un ligando proteico con una etiqueta fluorescente, lo que permite la obtención de imágenes farmacocinéticas. Los reguladores consideran cada vez más la conjugación homogénea como un factor de mitigación de riesgos, impulsando la demanda de kits de marcaje de precisión.

Aumento de la Externalización de Conjugaciones Complejas a CRO/CDMO

Las empresas farmacéuticas están externalizando cada vez más el desarrollo de conjugaciones a proveedores de servicios para acelerar los plazos. En el primer semestre de 2024, los ingresos por biológicos alcanzaron niveles significativos, con la conjugación contribuyendo con un estimado del 15-20%. Los proveedores de servicios ampliaron sus capacidades en 2024, añadiendo instalaciones específicamente para la unión de carga útil a enlazadores específicos de sitio. Entre 2024 y 2025, la capacidad de fabricación de conjugados aumentó significativamente, con los principales actores instalando capacidad adicional de biorreactores. Las revisiones de seguridad nacional en 2024 destacaron una alta dependencia de ciertas regiones para los flujos de trabajo de biológicos, lo que impulsó iniciativas para incentivar la relocalización de la producción.

Análisis del Impacto de las Restricciones del Mercado de Etiquetado de Proteínas*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de capital de los flujos de trabajo de espectrometría de masas de alta resolución | –1.2% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad regulatoria en torno a los conjugados de radioisótopos | –0.8% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Limitaciones asociadas con los ensayos y métodos de marcaje de proteínas | -0.7% | Global | Mediano plazo (2-4 años) |

| Impedimento estérico inducido por el hacinamiento intracelular que reduce la eficiencia del marcaje en etiquetas de fusión de más de 20 kDa | -0.4% | Global, más pronunciado en regiones con infraestructura desafiante | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Flujos de Trabajo de Espectrometría de Masas de Alta Resolución

Instrumentos como Orbitrap, Q-TOF y FT-ICR, cada uno con un precio superior a USD 2 millones, requieren contratos de servicio anuales que oscilan entre USD 150.000 y 250.000. Estos elevados costos restringen su adopción a instalaciones centrales bien financiadas. La unidad de Ciencias de la Vida de Agilent reportó un sólido USD 1.600 millones en el cuarto trimestre de 2024, aunque las ventas de consumibles de espectrometría de masas experimentaron solo un modesto crecimiento de un solo dígito medio. Bruker señaló ciclos de ventas prolongados para sus plataformas BioSpin a medida que los laboratorios retrasaban los gastos de capital. Además, las instituciones más pequeñas externalizan cada vez más la proteómica a centros centralizados, reduciendo la demanda de reactivos de marcaje premium diseñados para análisis de ultra alta resolución.

Complejidad Regulatoria en Torno a los Conjugados de Radioisótopos

Los conjugados proteicos de radioisótopos se enfrentan a un entorno regulatorio complejo, lo que genera retrasos de 12 a 18 meses para las aprobaciones de la Unión Europea y requiere licencias de fabricación separadas en los Estados Unidos bajo las regulaciones de la Comisión Reguladora Nuclear. La directiva de 2024 de la Agencia Europea de Medicamentos enfatiza la pureza del radionúclido y las pruebas de actividad específica para cada isótopo. De manera similar, la orientación de 2024 de la Administración de Alimentos y Medicamentos sobre inmunogenicidad destaca los riesgos asociados con la heterogeneidad de la conjugación. Además, la logística de cadena de frío y las limitaciones de vida media confinan la producción a instalaciones ubicadas cerca de ciclotrón, lo que estrecha aún más la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Etiquetado de Proteínas

Por Tipo de Producto:

Los Servicios Superan a los Reactivos a Medida que se Acelera la ExternalizaciónLos reactivos y kits representaron el 70,62% de los ingresos del mercado de marcaje de proteínas en 2025, subrayando su papel esencial en los flujos de trabajo diarios en descubrimiento, diagnóstico y fabricación. Las químicas listas para usar simplifican la estandarización de protocolos y apoyan la reproducibilidad, manteniendo la demanda resiliente incluso a medida que emergen nuevas técnicas. Las mejoras continuas en el brillo de los colorantes y los manejadores listos para clic sostienen el poder de fijación de precios incremental y atraen compras repetidas.

Sin embargo, el segmento de servicios supera el crecimiento general a una CAGR del 10,31%. Este aumento refleja la creciente complejidad técnica de la conjugación de anticuerpos-fármacos, las sondas de degradación dirigida y los agentes de imagen en animales vivos que superan muchas capacidades internas. Los CDMO están añadiendo suites dedicadas de 1.000 a 2.000 L, como la expansión de Lonza en 2024 en Visp, para acomodar la conjugación de carga útil a gran escala y las tareas de llenado y acabado. Se proyecta que el tamaño del mercado de marcaje de proteínas para proyectos externalizados se expanda de manera constante a medida que los patrocinadores de pipeline buscan soluciones rápidas y conformes con las Buenas Prácticas de Manufactura.

Por Aplicación:

Los Ensayos Basados en Células Aumentan con la Adopción de Plataformas de ProteómicaLas técnicas inmunológicas se mantuvieron como la mayor porción del mercado de marcaje de proteínas con una participación del 34,05% en 2025, beneficiándose de décadas de optimización en ELISA, transferencia Western e inmunohistoquímica. Los protocolos de alto rendimiento y validados clínicamente garantizan una relevancia duradera en la verificación de biomarcadores, las pruebas de liberación de lotes y la patología de rutina.

Sin embargo, los ensayos basados en células registran el avance más rápido a una CAGR del 10,96% a medida que los investigadores priorizan las lecturas fisiológicamente relevantes en oncología, neurología y medicina regenerativa. Los portafolios de sondas fluorescentes de Thermo Fisher permiten el monitoreo en tiempo real de la activación de receptores, el tráfico y el ensamblaje de complejos. La participación del mercado de marcaje de proteínas capturada por las plataformas dinámicas de células vivas está destinada a ampliarse a medida que las imágenes automatizadas y la analítica de alto contenido se extiendan por los laboratorios de cribado.

Por Método de Marcaje:

Las Técnicas In Vivo Ganan Terreno a Medida que se Expande la Biología EspacialLas químicas in vitro continúan dominando con el 59,55% del mercado de marcaje de proteínas en 2025, valoradas por su estequiometría precisa y su cuantificación sencilla. El diagnóstico y la biología estructural aún dependen en gran medida de las modificaciones de proteínas purificadas que requieren entornos controlados.

El marcaje in vivo registra una CAGR más rápida del 12,04%, impulsado por los avances en la expansión del código genético, el etiquetado mediado por enzimas y el marcaje ultrarrápido CuRVE que abarca tejidos tridimensionales intactos. Estas técnicas permiten a los investigadores mapear la dinámica de las proteínas en contextos celulares nativos, algo crítico para los estudios de neurobiología y microambiente tumoral. Por lo tanto, el tamaño del mercado de marcaje de proteínas vinculado a las aplicaciones intracelulares en tiempo real se ampliará progresivamente hasta 2031.

Por Usuario Final:

Las CRO/CDMO Lideran el Crecimiento a Medida que la Biofarmacéutica Externaliza la ComplejidadLas empresas farmacéuticas y de biotecnología representaron el 44,35% de los ingresos de 2025, validando la centralidad del etiquetado de proteínas desde la identificación de dianas hasta el desarrollo en etapas avanzadas. El aumento de la financiación de capital de riesgo, como la Serie A de USD 15 millones de Syncell para expandir su plataforma de proteómica espacial Microscoop, inyecta nueva demanda de reactivos personalizados y analítica.

No obstante, las CRO y CDMO muestran el ascenso más pronunciado a una CAGR del 12,91% a medida que los patrocinadores externalizan la conjugación y la analítica conforme a las Buenas Prácticas de Manufactura. Asociaciones como GenNext-Thermo Fisher que integran la huella avanzada y el LC-MS Orbitrap combinan herramientas de primer nivel con experiencia regulatoria, consolidando el atractivo del modelo de externalización. Los institutos académicos siguen siendo consumidores esenciales para investigaciones fundamentales, mientras que los laboratorios de diagnóstico prefieren los inmunoensayos de respuesta rápida que utilizan kits de etiquetado prevalidados.

Análisis Geográfico

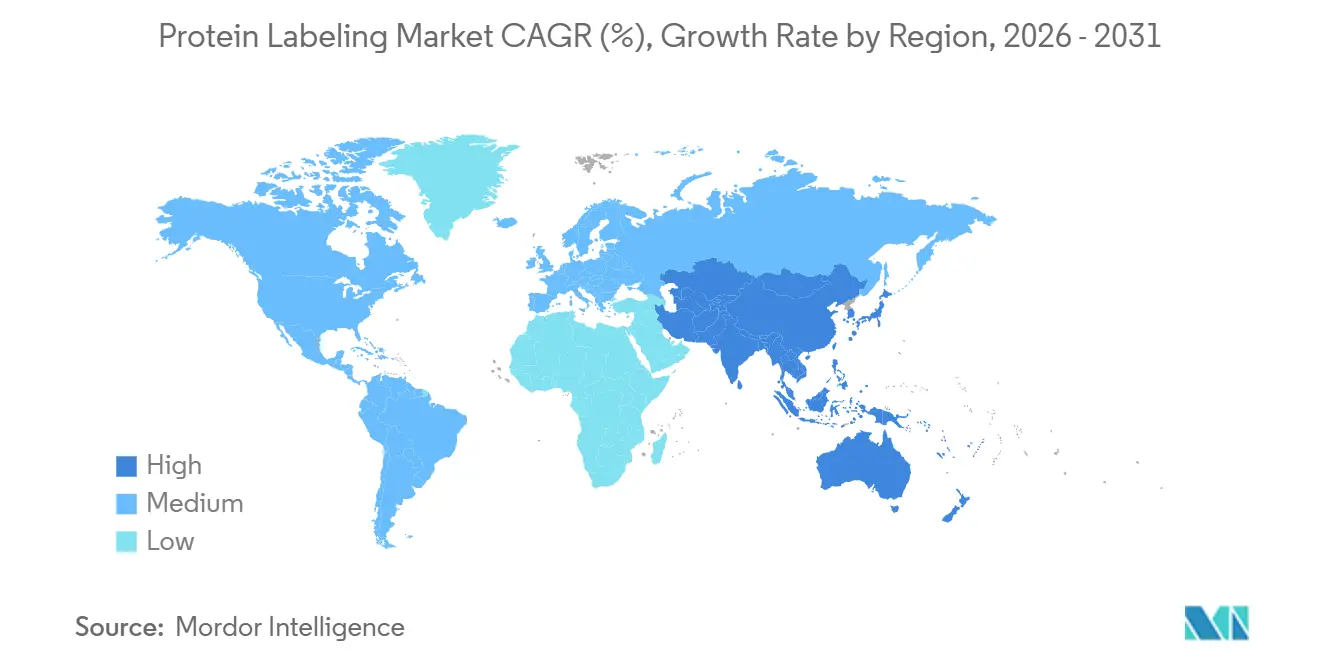

Mercado de Etiquetado de Proteínas en América del Norte

América del Norte generó el 37,35% de los ingresos de 2025, respaldada por una sólida financiación del NIH, un denso clúster biofarmacéutico y la adopción temprana de tecnologías de etiquetado de próxima generación. El avance CuRVE del MIT, capaz de etiquetar decenas de millones de células en un solo día, ejemplifica el liderazgo regional en metodología disruptiva. Un alto ritmo de aprobaciones de la FDA para ADC y radioinmunoconjugados ancla aún más el impulso comercial.

Mercados Europeos en General

Europa ocupa el segundo lugar, impulsada por las subvenciones de Horizonte Europa y los sólidos corredores de biofabricación en Alemania, el Reino Unido y Francia. La adquisición de Polyplus por parte de Sartorius amplió las capacidades de producción de vectores del continente, lo que requirió el etiquetado avanzado de proteínas de la envoltura viral. La armonización regulatoria está avanzando, aunque los enfoques divergentes en el manejo de radioisótopos mantienen elevados los costos de entrada al mercado.

Mercado de Etiquetado de Proteínas en Asia-Pacífico

Asia-Pacífico es el mercado de más rápido crecimiento, con una tasa de crecimiento anual compuesto (CAGR) del 11,40%. Las organizaciones de desarrollo y fabricación por contrato (CDMO) chinas, como Wuxi Biologics, reportan una vibrante demanda de formatos de conjugación comercializados bajo WuXiBody y las químicas de enlazadores asociadas. Las políticas industriales nacionales, incluido el 14.º Plan Quinquenal de China y las iniciativas BIRAC de India, canalizan capital hacia la infraestructura proteómica, aunque persiste un acceso desigual a plataformas de espectrometría de masas de alta gama. La rápida expansión de las instalaciones de conjugados anticuerpo-fármaco en Corea del Sur, respaldada por Samsung Biologics, consolida aún más el ascenso regional.

Panorama Competitivo

Los cinco principales proveedores capturan colectivamente casi la mitad de los ingresos globales, lo que apunta a un campo moderadamente concentrado. Thermo Fisher Scientific lidera con un portafolio integral de sondas fluorescentes, kits de química de clic, microscopios y sistemas de LC-MS. Merck KGaA le sigue, aprovechando sus marcas de reactivos heredadas para suministrar sustratos de alta pureza para el etiquetado bioortogonal. Las unidades Cytiva y Beckman Coulter de Danaher refuerzan su posición a través de soluciones de bioprocesos y analítica avanzada de citometría de flujo.

La diferenciación estratégica depende de las químicas propietarias específicas de sitio y las ofertas de servicios integrados. Las dos suites de conjugación de 1.200 L de Lonza permiten una escalabilidad fluida desde lotes preclínicos hasta comerciales, mientras que Bio-Rad amplía sus reactivos de imagen de superresolución para el diseño de paneles multiplex. Los movimientos recientes incluyen el lanzamiento por parte de Sartorius del sistema de interferometría de biocapa Octet R8e, que captura datos de cinética de unión más rápidamente que los modelos anteriores.

Las alianzas entre innovadores tecnológicos y desarrolladores de fármacos continúan proliferando. La licencia de EditCo Bio de las plataformas HiBiT, HaloTag y NanoLuc de Promega agiliza los flujos de trabajo de inserción por CRISPR, acortando las iteraciones de construcción y prueba. La asociación de Prism BioLab con Elix integra el diseño de compuestos asistido por IA con el cribado de peptidomiméticos, ampliando la base de clientes potenciales para los inhibidores selectivos de interacciones proteína-proteína.

Líderes de la Industria de Marcaje de Proteínas

Thermo Fisher Scientific Inc

Merck KGaA

Perkinelmer Inc

Danaher Corporation

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Etiquetado de Proteínas

- Abcam

- Agilent Technologies

- Bio-Rad Laboratories

- Biotium Inc.

- Creative Diagnostics

- Cyanagen Srl

- Danaher Corp. (Cytiva, Beckman Coulter)

- Roche

- GenScript Biotech Corp.

- Jena Bioscience

- KMD Bioscience Co., Ltd.

- LI-COR Biosciences

- Lonza Group

- Lumiprobe Corp.

- Merck

- New England Biolabs

- Promega

- PerkinElmer

- Samsung Group

- Sartorius

- Takara Bio

- Thermo Fisher Scientific

- Vector Laboratories

- Wuxi Biologics

Leer el Análisis de las Empresas del Mercado de Etiquetado de Proteínas

Desarrollos Recientes de la Industria en el Mercado de Etiquetado de Proteínas

- Abril de 2026: Vertex recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos para extensiones de etiqueta de proteínas de ALYFTREK y TRIKAFTA, ampliando significativamente la disponibilidad de estos tratamientos a aproximadamente el 95% de las personas con fibrosis quística en los Estados Unidos.

- Julio de 2025: El Instituto Max Planck presentó una herramienta de marcaje de proteínas de próxima generación que supera al SNAP-tag heredado en imágenes de células vivas.

- Mayo de 2025: GenNext Technologies se asoció con Thermo Fisher para integrar la huella AutoFox con las soluciones de LC-MS Orbitrap.

- Abril de 2025: EditCo Bio obtuvo la licencia de las tecnologías HiBiT, HaloTag y NanoLuc de Promega para mejorar las inserciones por CRISPR.

- Abril de 2025: Prism BioLab y Elix lanzaron una colaboración de descubrimiento de peptidomiméticos acelerada por IA.

Mercado de Etiquetado de Proteínas Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de marcaje de proteínas como todas las ventas comerciales de reactivos, kits listos para usar y servicios de conjugación personalizada por encargo que etiquetan covalente o no covalentemente proteínas in vitro o in vivo para detección, purificación o estudios funcionales en laboratorios académicos, biofarmacéuticos, de diagnóstico e investigación por contrato.

Exclusión del alcance: Los productos químicos amino-reactivos a granel vendidos para fabricación posterior y las plataformas de detección completamente libres de marcaje quedan fuera del recuento.

Descripción general de la segmentación

- Por Tipo de Producto

- Reactivos y Kits

- Servicios

- Otros Productos (Columnas de Centrifugación, Resinas)

- Por Aplicación

- Técnicas Inmunológicas

- Ensayos Basados en Células

- Microscopía de Fluorescencia

- Microarrays de Proteínas

- Espectrometría de Masas

- Por Método de Marcaje

- Marcaje In Vitro

- Marcaje In Vivo

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación y Fabricación por Contrato (CRO/CDMO)

- Institutos Académicos y de Investigación

- Laboratorios de Diagnóstico Clínico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas y encuestas breves con científicos de laboratorio, gerentes de adquisiciones en CRO/CDMOs y distribuidores regionales en América del Norte, Europa y Asia. Estas conversaciones aclararon los ciclos típicos de reemplazo de kits, los flujos de trabajo de marcaje emergentes (p. ej., aminoácidos no naturales listos para click) y los precios de venta promedio, que fueron fundamentales para someter a prueba de estrés las hipótesis de escritorio.

Investigación de escritorio

Comenzamos mapeando los códigos de exportación de reactivos bioquímicos en UN Comtrade, revisando los desembolsos de subvenciones de NIH RePORTER y extrayendo datos de envíos de kits de ensayo publicados por organismos como CORDIS de Europa y METI de Japón. La actividad de patentes sobre químicas específicas de sitio se obtuvo de Questel, mientras que las señales de precios y volumen provienen de 10-K presentados ante la SEC, presentaciones para inversores y revistas de acceso abierto en Proteomics y Analytical Chemistry. Dow Jones Factiva y D&B Hoovers complementaron las divisiones de ingresos de proveedores privados de colorantes y etiquetas, proporcionándonos costos de insumos base y combinación de canales. Estas fuentes, ilustradas anteriormente, no son exhaustivas; numerosos conjuntos de datos públicos adicionales y literatura gris alimentaron las revisiones de evidencia y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Anclamos el modelo descendente en las importaciones observadas de reactivos y kits más la producción nacional, y luego reconciliamos los totales con una consolidación ascendente de ingresos de proveedores muestreados y verificaciones de canales. Las variables principales incluyen: publicaciones anuales en PubMed que mencionan "fluorescent protein tag", tonelaje de reactivos HS 3822 de UN Comtrade, ASP promedio de colorantes NHS-éster, recuento de ensayos clínicos de conjugados anticuerpo-fármaco y gasto regional en I+D indexado por estadísticas de biotecnología de la OCDE. Una regresión multivariante combina estos impulsores, y una superposición ARIMA captura los patrones cíclicos de reorden antes de proyectar hasta 2030. Cuando las estimaciones ascendentes se quedan cortas o se exceden en más del cinco por ciento, ajustamos iterativamente los volúmenes o los ASP hasta que las diferencias caen dentro de ese umbral.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de tres capas: indicadores de varianza automatizados, revisión por analistas pares y aprobación final. Los informes se actualizan anualmente; eventos intermedios como grandes operaciones de fusiones y adquisiciones o cambios regulatorios desencadenan actualizaciones aceleradas, garantizando que los clientes reciban la línea de base más actualizada.

Por qué nuestra línea de base de marcaje de proteínas merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, extrapolan a partir de CAGR desactualizados o actualizan los datos de forma irregular. Nuestro alcance disciplinado, el muestreo de precios en tiempo real y la corroboración primaria limitan dicha desviación.

Los principales impulsores de las brechas incluyen la exclusión de los servicios de conjugación por encargo por parte de algunos editores, la dependencia de tablas de precios de colorantes heredadas o el uso de un crecimiento de volumen plano en laboratorios asiáticos de alto crecimiento. El modelo de Mordor, actualizado cada año y sometido a pruebas de estrés con entrevistas sobre el terreno, produce por tanto un punto medio equilibrado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2,92 B (2025) | Mordor Intelligence | - |

| USD 2,62 B (2024) | Global Consultancy A | omite los ingresos por servicios de conjugación personalizados y aplica deflactores de ASP estáticos |

| USD 2,67 B (2024) | Industry Journal B | validación primaria limitada; crecimiento derivado de un CAGR genérico de proteómica |

| USD 2,35 B (2024) | Data Tracker C | alcance limitado a reactivos; excluye el gasto en externalización de Asia-Pacífico |

En resumen, la comparación lado a lado muestra que el alcance cuidadosamente delimitado de Mordor, el modelado basado en variables y la cadencia de actualización anual producen una línea de base confiable que los tomadores de decisiones pueden rastrear hasta insumos transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de marcaje de proteínas para 2031?

Se espera que el mercado alcance USD 4.980 millones en 2031, reflejando una CAGR del 9,29%

¿Qué región muestra el crecimiento más rápido en el mercado de marcaje de proteínas?

Asia-Pacífico lidera con una CAGR del 11,40%, impulsada por la expansión de las capacidades de los CDMO y las iniciativas gubernamentales de apoyo.

¿Por qué las CRO y los CDMO están ganando terreno en la industria de marcaje de proteínas?

Los patrocinadores externalizan la conjugación compleja para acceder a experiencia especializada, reducir los desembolsos de capital y comprimir los plazos de desarrollo, lo que impulsa una CAGR del 12,91% para este segmento.

¿Cómo benefician las tecnologías de marcaje específico de sitio al descubrimiento de fármacos?

Las etiquetas precisas mejoran la homogeneidad en los conjugados anticuerpo-fármaco y permiten el monitoreo en tiempo real de la degradación dirigida de proteínas, mejorando así la eficacia terapéutica.

¿Qué avances técnicos sustentan el auge del marcaje in vivo?

La expansión del código genético, las químicas mediadas por enzimas y el método CuRVE del Instituto Tecnológico de Massachusetts permiten un etiquetado rápido y uniforme en tejidos vivos sin alterar la función de las proteínas.

¿Qué restricción limita más significativamente la adopción más amplia de herramientas avanzadas de marcaje de proteínas?

Los altos costos de capital para las plataformas de espectrometría de masas de primer nivel siguen siendo la principal barrera, particularmente en los mercados emergentes con presupuestos de investigación limitados.

Última actualización de la página el: