Tamaño y Participación del Mercado de Ingeniería de Proteínas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

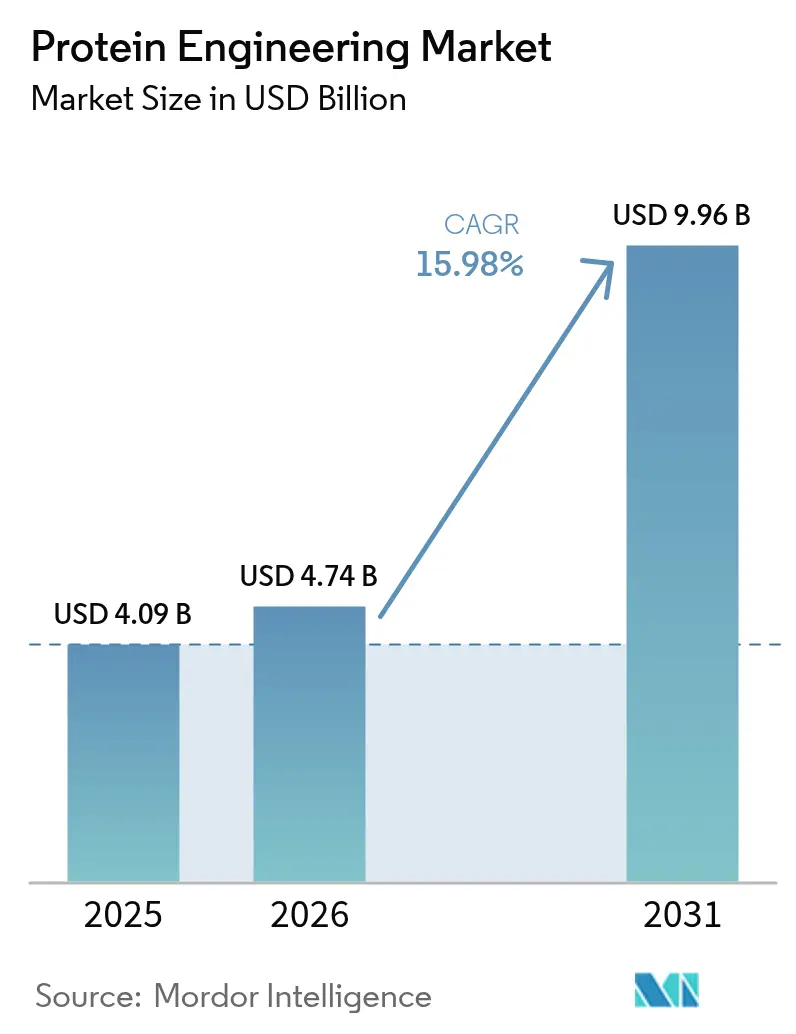

| Tamaño del Mercado (2026) | 4.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.98% CAGR |

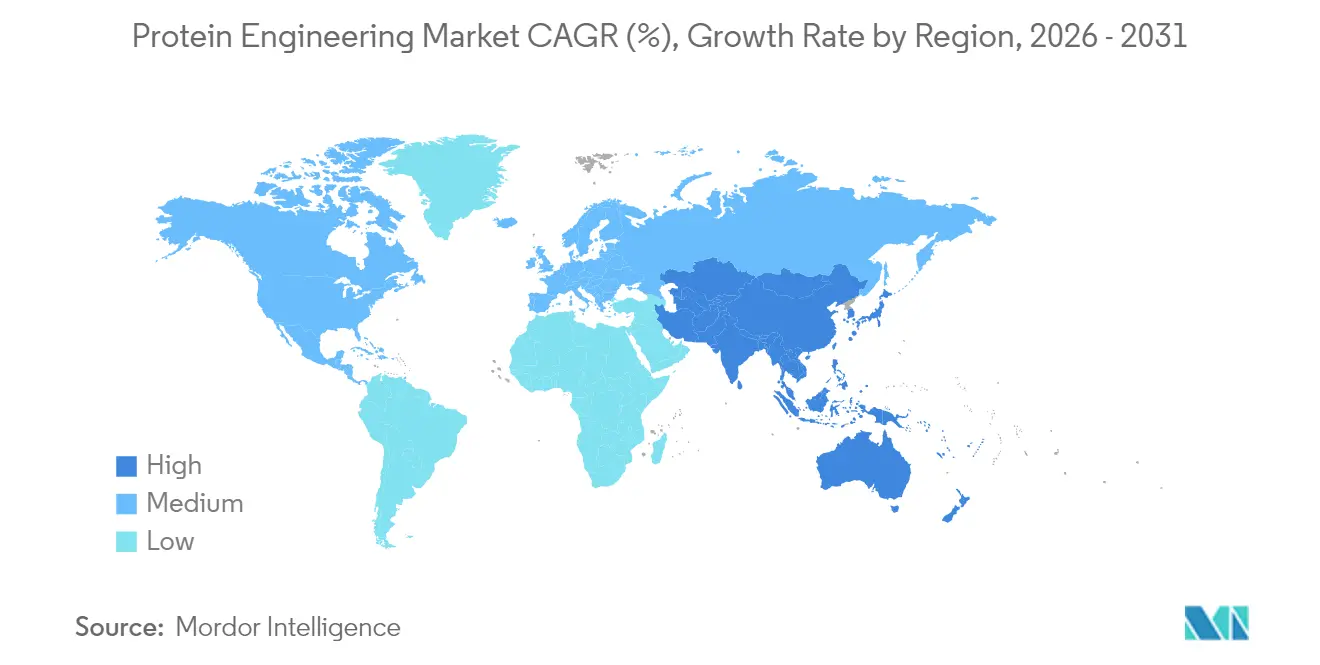

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingeniería de Proteínas por Mordor Intelligence

El tamaño del mercado global de ingeniería de proteínas en 2026 se estima en USD 4,74 mil millones, creciendo desde el valor de 2025 de USD 4,09 mil millones con proyecciones para 2031 que muestran USD 9,96 mil millones, creciendo a una CAGR del 15,98% durante 2026-2031. Esta sólida expansión refleja un alejamiento decisivo de los métodos tradicionales de ensayo y error hacia plataformas de diseño habilitadas por inteligencia artificial, vías regulatorias más rápidas para los biológicos y financiamiento sostenido del sector público. Los rápidos avances en modelado in silico, ejemplificados por el sistema AlphaProteo de Google DeepMind que ofrece afinidades de unión hasta 300 veces mejores que las técnicas anteriores, están comprimiendo los ciclos de desarrollo y ampliando la oportunidad direccionable para los terapéuticos. La demanda también se beneficia de la prevalencia de enfermedades crónicas, el éxito de la tecnología de ARNm en vacunas profilácticas y terapéuticas, y la creciente externalización a organizaciones de investigación por contrato que pueden proporcionar experiencia especializada sin grandes requisitos de capital. La dinámica competitiva está cambiando a medida que los proveedores de instrumentos establecidos refuerzan las capacidades digitales mientras que las empresas emergentes nativas de inteligencia artificial entran con financiamiento de capital de riesgo significativo y colaboraciones de miles de millones de dólares, lo que señala un ecosistema en transformación pero rico en oportunidades de asociación.

Conclusiones Clave del Informe

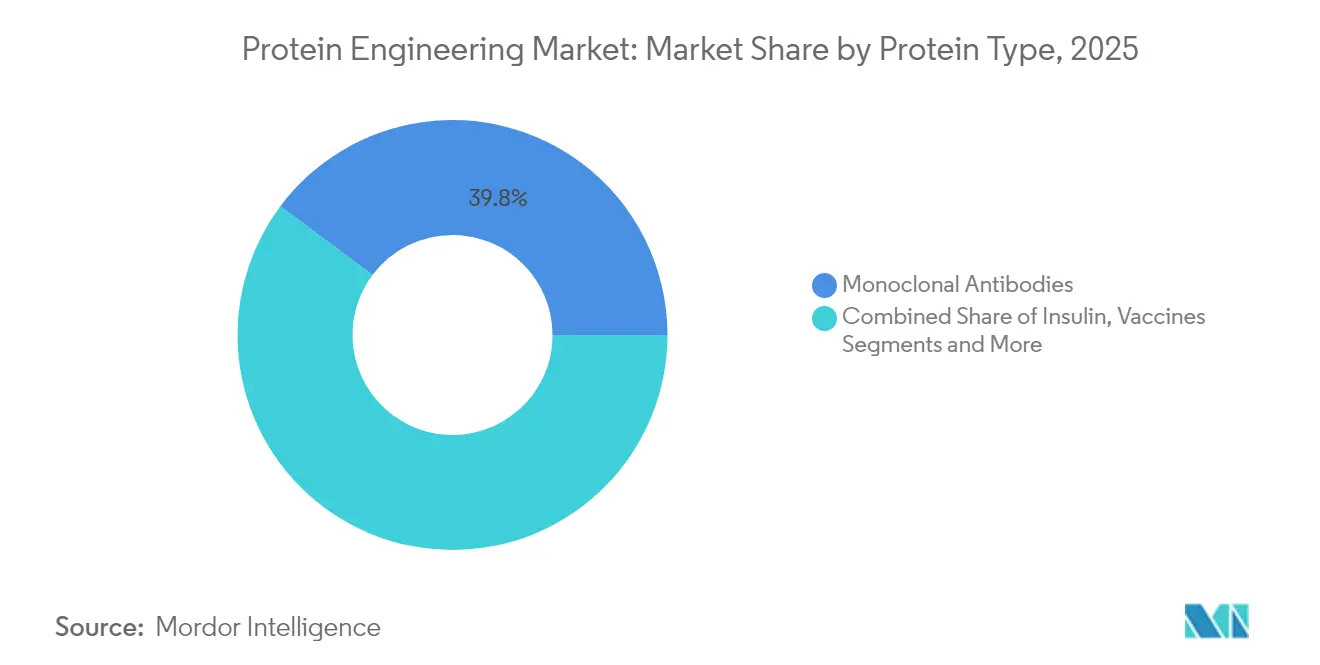

- Por tipo de proteína, los anticuerpos monoclonales representaron el 39,78% de la participación del mercado de ingeniería de proteínas en 2025, mientras que se proyecta que las vacunas avancen a una CAGR del 18,07% hasta 2031.

- Por producto y servicio, los consumibles lideraron con una participación de ingresos del 51,92% en 2025; se prevé que el software y los servicios crezcan más rápido a una CAGR del 19,55% hasta 2031.

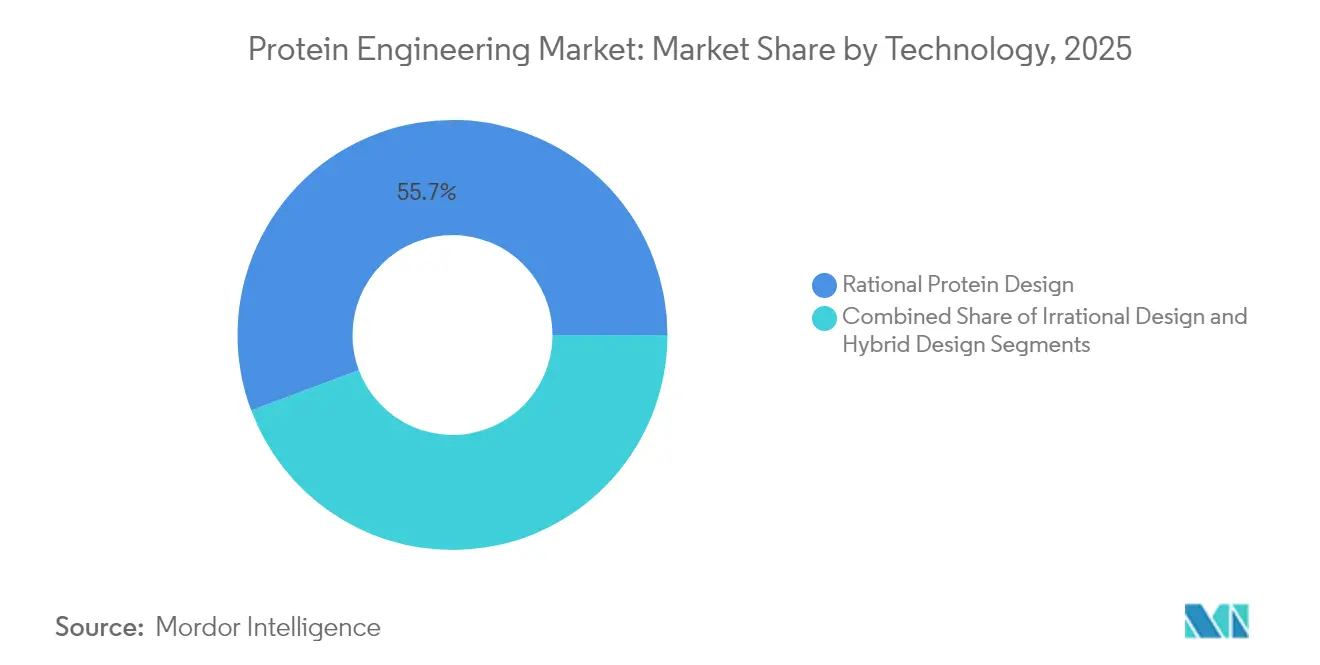

- Por tecnología, el diseño racional dominó con una participación del 55,72% del tamaño del mercado de ingeniería de proteínas en 2025, aunque los enfoques híbridos semi-racionales registrarán el ritmo más rápido con una CAGR del 18,19% en el mismo horizonte.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 48,42% de los ingresos de 2025, mientras que se prevé que las organizaciones de investigación por contrato se expandan a una CAGR del 18,39% hasta 2031.

- Por geografía, América del Norte representó el 44,32% de los ingresos de 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 19,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingeniería de Proteínas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Comercialización de Anticuerpos Monoclonales (AcM) | +4.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Plataformas de Diseño de Proteínas In Silico Impulsadas por Inteligencia Artificial | +3.8% | Global, concentrado en EE. UU., Reino Unido, China | Corto plazo (≤ 2 años) |

| Creciente Carga de Enfermedades Crónicas que Demandan Biológicos | +3.1% | Global, acelerado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Financiamiento Gubernamental y de Capital de Riesgo para Empresas Emergentes de Biología Sintética | +2.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Síntesis de Proteínas Libre de Células que Permite la Creación Rápida de Prototipos | +2.4% | Global, adopción temprana en centros de biotecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Comercialización de Anticuerpos Monoclonales

Los anticuerpos monoclonales continúan encabezando los ensayos en etapa avanzada, con previsiones que apuntan a USD 315 mil millones en ventas anuales para 2025, impulsados por aprobaciones aceleradas de la Administración de Alimentos y Medicamentos y la ampliación de indicaciones más allá de la oncología. Los formatos biespecíficos ahora comprenden una parte notable de los nuevos expedientes, y aprobaciones recientes como el clesrovimab de Merck para la prevención del virus sincitial respiratorio subrayan la amplitud terapéutica. La innovación en fabricación está reduciendo el costo de los bienes, ejemplificado por la expresión a escala comercial libre de células de un conjugado anticuerpo-fármaco por parte de Sutro Biopharma. Estos avances mejoran el acceso de los pacientes y refuerzan la base de ingresos del mercado de ingeniería de proteínas.

Plataformas de Diseño de Proteínas In Silico Impulsadas por Inteligencia Artificial

La inteligencia artificial está comprimiendo los plazos de descubrimiento de años a meses. AlphaProteo ha demostrado mejoras de afinidad 300 veces superiores a las técnicas heredadas[1]Noticias de Inteligencia Artificial, "AlphaProteo: Google DeepMind Presenta el Sistema de Diseño de Proteínas," artificialintelligence-news.com. Generate:Biomedicines' Chroma validó 310 proteínas probadas experimentalmente con propiedades favorables, respaldando un acuerdo de USD 1 mil millones con múltiples objetivos con Novartis. Investigadores de la Universidad Técnica de Múnich extendieron AlphaFold2 a diseños de 1.000 aminoácidos, cerrando la brecha entre la predicción y la generación de secuencias personalizadas. Los avances colectivos posicionan a la inteligencia artificial como el principal motor de crecimiento del mercado de ingeniería de proteínas.

Creciente Carga de Enfermedades Crónicas que Demandan Biológicos

El envejecimiento de la población mundial está incrementando la demanda de biológicos modificadores de enfermedades. La Administración de Alimentos y Medicamentos ahora espera entre 10 y 20 aprobaciones anuales de terapias celulares y génicas para 2025. Las indicaciones ampliadas, como Elevidys para la distrofia muscular de Duchenne, ilustran cómo las proteínas novedosas pueden abordar afecciones raras pero graves[2]Administración de Alimentos y Medicamentos, "Un Método Novedoso para la Caracterización Rápida de Glicanos de Anticuerpos Monoclonales Terapéuticos," fda.gov. Los formatos de proteínas de fusión en la terapia de la diabetes aprovechan los fragmentos Fc y la albúmina para prolongar la vida media, mejorando la adherencia del paciente. El cambio hacia los biológicos sostiene un viento de cola de demanda que apoya la expansión del mercado de ingeniería de proteínas.

Financiamiento Gubernamental y de Capital de Riesgo para Empresas Emergentes de Biología Sintética

Las entradas de capital público y privado están ampliando la base de innovación. La Fundación Nacional de Ciencias de EE. UU. comprometió USD 40 millones para un nuevo programa de aceleración del diseño de proteínas[3]Fundación Nacional de Ciencias, "Nueva Oportunidad de Financiamiento de USD 40 Millones Acelera la Traducción de Nuevos Enfoques para el Diseño de Proteínas," nsf.gov. El Reino Unido comprometió GBP 100 millones (USD 125 millones) para infraestructura de biología de ingeniería. Las empresas emergentes de biotecnología del este de Asia recaudaron USD 471 millones en 2024 a pesar de la debilidad general del financiamiento, mostrando resiliencia en la región. El financiamiento abundante acelera la transferencia tecnológica, enriquece el flujo de acuerdos y amplía la participación en el mercado de ingeniería de proteínas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Instrumentos y Reactivos Especializados | -2.1% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos Complejos de Propiedad Intelectual y Libertad de Operación | -1.8% | Global, concentrado en EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Escrutinio de Sostenibilidad y Regulatorio de los Residuos de Bioprocesos | -1.3% | Global, estricto en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instrumentos y Reactivos Especializados

Los equipos sofisticados, los flujos de trabajo de proteómica de célula única y los reactivos patentados mantienen alta la intensidad de capital. El análisis de proteínas de célula única puede oscilar entre menos de USD 2 y más de USD 50 por célula según el rendimiento. Las estimaciones de la industria apuntan a necesidades de inversión de miles de millones de dólares para llevar las proteínas novedosas a escala, una carga que las empresas más pequeñas a menudo mitigan mediante la externalización o el uso compartido de instalaciones. Las cadenas de descubrimiento de enzimas de bajo costo habilitadas por robótica están comenzando a reducir las brechas de costos mediante la automatización de tareas tediosas. Si bien estas innovaciones alivian la presión, el alto gasto inicial sigue siendo una fuerza moderadora en el mercado de ingeniería de proteínas.

Obstáculos Complejos de Propiedad Intelectual y Libertad de Operación

Un denso panorama de patentes puede obstaculizar la velocidad de comercialización y añadir riesgo de litigios. La disputa de patentes de CRISPR entre la Universidad de California y el Instituto Broad muestra cómo las incertidumbres de titularidad pueden prolongarse durante una década. Las victorias en impugnaciones de patentes, como la invalidación por parte de la Junta de Apelaciones y Juicios de Patentes de las reclamaciones de la vacuna de Moderna, ilustran la vulnerabilidad incluso para los líderes del sector. Movimientos de política como la propuesta de Ley de Bioseguridad podrían restringir la colaboración transfronteriza e inyectar complejidad adicional en las cadenas de suministro globales. A medida que las estrategias de diseño alternativo consumen tiempo y recursos, la fricción en materia de propiedad intelectual pesa sobre los nuevos participantes en el mercado de ingeniería de proteínas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: Los Anticuerpos Monoclonales Mantienen el Liderazgo

Los anticuerpos monoclonales retuvieron el 39,78% de los ingresos de 2025, asegurando la mayor porción del mercado de ingeniería de proteínas. Las aprobaciones regulatorias sostenidas, la ampliación de indicaciones y los avances en fabricación, como la expresión libre de células, mantienen altas las barreras de entrada al tiempo que consolidan la previsibilidad comercial. Se prevé que las vacunas registren una CAGR del 18,07% hasta 2031, aprovechando la versatilidad del ARNm para ofrecer un diseño rápido de antígenos e inmunogenicidad robusta. La inversión continua en biespecíficos y conjugados anticuerpo-fármaco refuerza aún más la resiliencia del canal de desarrollo del segmento.

La oportunidad de las vacunas gana impulso gracias al gasto en preparación para pandemias, con el diseño de antígenos dirigido por inteligencia artificial que acelera la selección de candidatos. La insulina y los factores de coagulación siguen siendo maduros pero evolucionan a través de formulaciones de acción prolongada y alternativas de terapia génica. Los factores de crecimiento y las proteínas de fusión abordan nichos de medicina regenerativa y enfermedades metabólicas, respaldados por iniciativas regulatorias como el método de caracterización rápida de glicanos de la Administración de Alimentos y Medicamentos que mejora la supervisión de calidad. En conjunto, estos desarrollos refuerzan la trayectoria de expansión del mercado de ingeniería de proteínas.

Por Producto y Servicio: Las Plataformas Digitales Aceleran el Gasto

Los consumibles generaron el 51,92% de los ingresos de 2025, subrayando la demanda recurrente de reactivos y kits en los flujos de trabajo de laboratorio. Sin embargo, se proyecta que el software y los servicios escalen más rápido a una CAGR del 19,55%, lo que significa un giro de la industria hacia el modelado habilitado por inteligencia artificial y la colaboración basada en la nube. Se espera que el tamaño del mercado de ingeniería de proteínas para software y servicios supere los presupuestos de hardware a medida que los algoritmos reemplacen el cribado por fuerza bruta.

Los enfoques ricos en cómputo reducen la barrera de participación para entidades más pequeñas. La alianza de mil millones de dólares de Generate:Biomedicines con Novartis y la Serie B de USD 73 millones de Cradle reflejan la confianza en que el diseño algorítmico puede acortar los plazos de descubrimiento. Los instrumentos siguen viendo actualizaciones constantes, destacadas por la adquisición de Olink por parte de Thermo Fisher por USD 3,1 mil millones que profundiza la proteómica de próxima generación. A medida que el hardware se integra con las plataformas digitales, la sinergia impulsará el próximo salto de eficiencia dentro del mercado de ingeniería de proteínas.

Por Tecnología: Los Métodos Híbridos Semi-Racionales Ganan Terreno

El diseño racional representó el 55,72% de los ingresos de 2025, beneficiándose de la mutagénesis guiada por estructura confiable y una extensa base de conocimientos. Sin embargo, se prevé que los flujos de trabajo híbridos semi-racionales que combinan la evolución dirigida con la predicción asistida por inteligencia artificial se expandan a una CAGR del 18,19% hasta 2031. Se prevé que el tamaño del mercado de ingeniería de proteínas para los enfoques híbridos crezca a medida que los laboratorios adopten ciclos iterativos de diseño-construcción-prueba-aprendizaje que aceleran la optimización.

Avances como el refinamiento de secuencias por descenso de gradiente acoplado con predicciones de AlphaFold2 demuestran que las proteínas de alta complejidad ahora pueden diseñarse in silico antes del cribado empírico. Los modelos de lenguaje de aprendizaje profundo como ESM-2 y ProtGPT2 generan secuencias de novo que se autoensamblan en pliegues funcionales. Con ensayos de alto rendimiento libres de células que aportan confirmación en horas, las estrategias híbridas capturarán una participación creciente del mercado de ingeniería de proteínas.

Por Usuario Final: Las Organizaciones de Investigación por Contrato Capturan la Ola de Externalización

Las empresas farmacéuticas y de biotecnología representaron el 48,42% de las ventas de 2025, aprovechando plataformas internas para activos estratégicos. Las organizaciones de investigación por contrato, proyectadas para crecer a una CAGR del 18,39%, están emergiendo como socios críticos que ofrecen experiencia especializada sin desembolso de capital. La adquisición por parte de Lonza de la planta de Vacaville de Roche con 330.000 litros y su plataforma de expresión génica GS Xceed subrayan la escala de recursos ahora disponibles en modalidad de pago por servicio. El mercado de ingeniería de proteínas continúa descentralizándose a medida que las empresas emergentes y los desarrolladores de mediana capitalización dependen de programas de organizaciones de investigación por contrato que prometen 11 meses desde el ADN hasta la solicitud de investigación de nuevo fármaco para anticuerpos monoclonales.

Los centros académicos y los laboratorios gubernamentales siguen siendo nodos de innovación esenciales, mientras que las pequeñas empresas de biotecnología aprovechan las instalaciones compartidas para conservar efectivo. Las aplicaciones en salud animal proporcionan una oportunidad incremental, ilustrada por la asociación de Absci con Invetx para adaptar la inteligencia artificial generativa a los anticuerpos veterinarios. En conjunto, estos usuarios diversifican la demanda en todo el mercado de ingeniería de proteínas.

Análisis Geográfico

América del Norte lideró el mercado de ingeniería de proteínas con una contribución de ingresos del 44,32% en 2025, anclada por el maduro ecosistema de capital de riesgo de Estados Unidos, la investigación académica de primer nivel y las políticas de la Administración de Alimentos y Medicamentos que recompensan la innovación. Programas federales como la iniciativa Switch de la Agencia de Proyectos de Investigación Avanzada de Defensa y el fondo de subvenciones de USD 40 millones para diseño de proteínas de la Fundación Nacional de Ciencias amplifican la ventaja regional. Los fabricantes biofarmacéuticos están reforzando las cadenas de suministro mediante grandes construcciones nacionales; Eli Lilly y Novo Nordisk juntos destinaron USD 6,1 mil millones para nuevas instalaciones en Carolina del Norte que apoyarán la producción de péptidos similares al glucagón tipo 1. El mercado de ingeniería de proteínas se beneficia de la proximidad entre los laboratorios de descubrimiento, los reguladores y la capacidad de producción escalable.

Se prevé que Asia-Pacífico crezca a una CAGR del 19,41%, el ritmo regional más rápido hasta 2031. El compromiso de China con la autosuficiencia en biotecnología generó USD 471 millones en financiamiento para empresas emergentes en 2024 a pesar de los vientos en contra del mercado de capitales. Corea del Sur está combinando la experiencia en fermentación con la innovación agrícola, mientras que la Organización de Investigación Científica e Industrial del Commonwealth de Australia proyecta una industria de biología sintética de USD 30 mil millones para 2040 respaldada por USD 44,5 millones en subvenciones recientes. El ecosistema de Japón se rezaga debido a las presiones de precios, aunque campeones nacionales como Chugai registraron ingresos récord en 2024 gracias a la fortaleza de las tecnologías de anticuerpos propias. Estos desarrollos en conjunto agudizan la participación de Asia-Pacífico en el mercado de ingeniería de proteínas.

Europa sigue siendo un nodo influyente, respaldado por políticas coordinadas y una sólida red académica. El plan de la Unión Europea de 2024 "Construyendo el Futuro con la Naturaleza" promueve la soberanía y la sostenibilidad en biotecnología. El programa de biología de ingeniería de GBP 100 millones (USD 125 millones) del Reino Unido acelera la preparación para pandemias, mientras que la subvención de GBP 1,14 millones (USD 1,4 millones) de Innovate UK a Nuclera ejemplifica el apoyo en etapa inicial para herramientas de expresión rápida de proteínas. El fondo de agricultura celular de EUR 60 millones (USD 65 millones) de los Países Bajos extiende los principios de la biotecnología a los sistemas alimentarios. Estas iniciativas mantienen la competitividad de Europa y diversifican la huella global del mercado de ingeniería de proteínas.

Panorama regulatorio

Las actividades de ingeniería de proteínas que respaldan las carteras terapéuticas y de productos biológicos avanzados continúan siendo moldeadas por las directrices regulatorias, que endurecen las expectativas analíticas mientras respaldan programas de desarrollo más eficientes. En Estados Unidos, la FDA CBER publicó su agenda de directrices de 2026 (que incluye 19 directrices de productos terapéuticos), y publicó borradores de directrices centrados en la edición genómica en abril de 2026 (evaluación de seguridad mediante secuenciación de próxima generación) y en junio de 2026 (aprovechamiento del conocimiento previo en el desarrollo de productos de terapia génica humana que incorporan edición genómica). Juntas, estas actualizaciones refuerzan un enfoque basado en el riesgo, anclado en el conocimiento de plataformas y la caracterización moderna.

En Europa, la directriz de la EMA sobre el desarrollo y fabricación de péptidos sintéticos (EMA/CHMP/CVMP/QWP/367182/2025) entró en vigor el 1 de junio de 2026, elevando el estándar de control de impurezas y caracterización estructural ortogonal para modalidades peptídicas de ingeniería y componentes derivados de péptidos utilizados en flujos de trabajo de productos biológicos. La Comisión Europea también publicó un documento de trabajo de sus servicios el 26 de mayo de 2026, junto con una propuesta de Ley Europea de Biotecnología destinada a agilizar los marcos regulatorios para la biotecnología sanitaria e industrial. La actividad legislativa a nivel de la UE, como el Reglamento (UE) 2026/1388 (publicado el 17 de junio de 2026) sobre productos derivados de ciertas nuevas técnicas genómicas, aumenta aún más la necesidad de documentación lista para el cumplimiento normativo, trazabilidad y validación de métodos en los programas de desarrollo a nivel mundial.

Panorama Competitivo

La competencia se intensifica a medida que los proveedores de instrumentos establecidos se encuentran con una cohorte de nuevos participantes nativos de inteligencia artificial. Thermo Fisher Scientific profundizó su plataforma de análisis al adquirir Olink por USD 3,1 mil millones y planea hasta USD 50 mil millones en fusiones y adquisiciones futuras. Al mismo tiempo, la empresa está asignando USD 2 mil millones a la expansión de la fabricación en EE. UU., posicionándose para el compromiso integral con el cliente. Generate:Biomedicines, BigHat, Absci y AI Proteins han atraído acuerdos de nueve cifras de Novartis, Bristol Myers Squibb y otros grandes farmacéuticos, lo que señala un cambio de validación hacia las capacidades de diseño generativo biospace.com.

Los segmentos de espacio en blanco emergentes incluyen la secuenciación de proteínas de molécula única, proyectada como una oportunidad a largo plazo de USD 75 mil millones. Los sistemas de expresión libres de células y basados en plantas están ganando terreno tanto para aplicaciones terapéuticas como alimentarias, demostrado por el lanzamiento comercial de citocinas de Taiyo Nippon Sanso con una pureza superior al 95%. Asimov y otros están promoviendo el bioprocesamiento de bajo impacto que evita la fermentación en tanques de acero, ampliando las opciones de fabricación.

Las palancas regulatorias siguen siendo estratégicas. La determinación de la Administración de Alimentos y Medicamentos de tiempo adicional de extensión de patente para POMBILITI muestra que la exclusividad sigue siendo una herramienta de política capaz de inclinar los resultados comerciales. A medida que los derechos de propiedad intelectual y las revisiones aceleradas se entrelazan, las empresas que puedan asegurar tanto la ventaja algorítmica como el conocimiento regulatorio están posicionadas para dar forma a la evolución del mercado de ingeniería de proteínas.

Líderes de la Industria de Ingeniería de Proteínas

Amgen Inc.

Bio-Rad Laboratories Inc.

Agilent Technologies Inc.

Eli Lilly and Company

Bruker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una clara oportunidad en torno a ofertas integradas de desarrollo y fabricación de extremo a extremo que reducen las transferencias entre el diseño de proteínas, el desarrollo de procesos y la ejecución conforme a GMP. En 2026, esto se refleja en la apertura por parte de Avid Bioservices de un Centro de Excelencia de Fase Temprana de 78,000 pies cuadrados en Costa Mesa, California, con desarrollo de líneas celulares además de desarrollo de procesos ascendentes y descendentes para proteínas recombinantes y otros productos biológicos. Ese mismo año, Neuland Laboratories anunció la apertura, en verano, de una planta comercial de fabricación de péptidos en su campus de Bonthapally, con 6,370 L de capacidad de reactores distribuidos en cuatro módulos planificados. Estos pasos respaldan la demanda de herramientas, servicios y flujos de trabajo analíticos de ingeniería de proteínas que llevan a los candidatos diseñados hacia procesos escalables con menos transferencias entre proveedores.

Un segundo carril de oportunidades está tomando forma en el ámbito digital, ya que los enfoques de automatización operativa y diseño computacional aceleran la industrialización de la ingeniería de proteínas habilitada por IA, tanto en entornos de laboratorio como de producción. GenScript Biotech Corporation ha revelado un giro hacia la automatización impulsada por IA, que incluye la actualización de cuatro sitios de producción a instalaciones automatizadas, impulsadas por IA y sin personal ("lights-out") durante 2025, con el objetivo de que el 60% de la capacidad de producción global esté impulsada por automatización basada en IA para finales de 2026. Junto con los avances académicos de 2026 en marcos de selección iterativa y guiada por razonamiento para el diseño de novo de proteínas de unión, estos esfuerzos apuntan a una demanda de mercado por software y servicios capaces de cerrar el ciclo entre las secuencias generadas por modelos y la validación en laboratorio húmedo, desplazando el gasto más allá de los consumibles hacia pilas integradas de cómputo, ensayos y gestión de datos.

Desarrollos recientes del sector

- Junio de 2026: Bruker anunció el lanzamiento del sistema timsMRMS, que combina la separación por movilidad iónica de trampa con espectrometría de masas por resonancia magnética de ultra alta resolución, orientado a un análisis funcional de proteoformas más profundo. El lanzamiento amplía las capacidades de hardware integrado para flujos de trabajo de caracterización de alta especificidad que respaldan la ingeniería de proteínas, desde análisis resueltos por PTM hasta casos de uso de proteómica de arriba hacia abajo.

- Abril de 2025: Taiyo Nippon Sanso comercializó IL-1beta humana y Oncostatina M humana con más del 95% de pureza, producidas mediante síntesis libre de células. Este hito señala vías de producción de reactivos más rápidas y escalables que pueden acortar los ciclos de iteración en los flujos de trabajo de diseño y cribado de proteínas.

- Febrero de 2025: Harbour BioMed se asoció con Insilico Medicine para combinar las plataformas de descubrimiento de anticuerpos Harbour Mice con la generación de objetivos y candidatos impulsada por IA en inmunología, oncología y neurociencia. La colaboración señala una convergencia continua entre las plataformas de anticuerpos diseñados y el descubrimiento nativo de IA, aumentando la presión por algoritmos de diseño diferenciados y una capacidad de validación experimental de alta calidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de ingeniería de proteínas abarca los ingresos generados por herramientas y ofertas habilitantes utilizadas para diseñar, modificar y analizar proteínas con función mejorada. Esto incluye el software de soporte y los servicios relacionados utilizados en las principales regiones.

Exclusiones del alcance: no incluye proteínas alimentarias funcionales a granel ni enzimas básicas para el cuidado del hogar.

Descripción general de la segmentación

- Por Tipo de Proteína

- Anticuerpos Monoclonales

- Insulina

- Factores de Coagulación

- Vacunas

- Factores de Crecimiento

- Otros Tipos de Proteínas

- Por Producto y Servicio

- Instrumentos

- Consumibles (Reactivos y Kits)

- Software y Servicios

- Por Tecnología

- Diseño Racional de Proteínas

- Diseño Irracional / de Evolución Dirigida

- Diseño Híbrido / Semi-Racional

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Instituciones Académicas y de Investigación

- Organizaciones de Investigación por Contrato

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con referencias científicas y sanitarias disponibles públicamente para fundamentar qué se está diseñando y dónde se utiliza. Las fuentes en las que nos basamos incluyen bases de datos de publicaciones y revistas revisadas por pares como PubMed, referencias de normas y seguridad como la FDA de EE. UU., y estadísticas sanitarias amplias como las de la Organización Mundial de la Salud.

Para mantener supuestos prácticos, también revisamos señales comerciales y de financiamiento, como bases de datos de patentes, registros de ensayos clínicos y actualizaciones de sitios web de asociaciones sectoriales, seguidos de informes anuales de empresas, presentaciones para inversores y coberturas de prensa reputadas. Una suscripción de pago para datos financieros y noticias de empresas ayudó a confirmar la dirección de los ingresos y la actividad de transacciones donde las divulgaciones públicas eran limitadas. Estos ejemplos no son exhaustivos, y verificamos muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Los insumos primarios se recopilaron mediante entrevistas con expertos y encuestas estructuradas con proveedores de herramientas de ingeniería de proteínas, organizaciones de servicios, usuarios biofarmacéuticos e industriales, e institutos de investigación. Para obtener una visión global, las discusiones se equilibraron entre APAC, EMEA y América, de modo que las señales de adopción, el comportamiento de precios y el momento de la demanda pudieran verificarse cruzadamente antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | APAC: 47% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 35% | EMEA: 35% |

| Actores más pequeños: 17% | Gerentes: 49% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica descendente y ascendente. La visión descendente reconstruye el conjunto de gasto direccionable vinculando la actividad de desarrollo de productos biológicos y proteínas diseñadas con la demanda habilitante de instrumentos, reactivos, kits, software y servicios utilizados en el diseño racional, la evolución dirigida y los flujos de trabajo híbridos, y luego mapeando esa demanda por regiones.

Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como referencias de ingresos de proveedores y servicios muestreados, indicadores de volumen a partir de los índices de rendimiento de laboratorio, y los rangos de precios recopilados en entrevistas para artículos de compra habitual. Cuando surgieron vacíos, por ejemplo cuando los ingresos por servicios se agrupan con contratos más amplios de I+D, utilizamos factores de división conservadores validados con los encuestados, y luego probamos el impacto en el modelo.

Los insumos clave utilizados como huellas prácticas incluyeron el ritmo de actividad de las carteras de productos biológicos, la intensidad de los ensayos clínicos para terapéuticas basadas en proteínas, la adopción de herramientas de diseño y cribado in-silico, la progresión típica de precios para consumibles centrales y licencias de software, y las señales regionales de financiamiento de investigación. Para la previsión, se aplicó un análisis de escenarios, y las trayectorias de crecimiento se ajustaron utilizando el consenso de expertos sobre el impulso de las carteras, la intensidad regulatoria y las ganancias de productividad esperadas de los métodos de diseño y cribado más recientes.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante múltiples pasos para que las cifras no dependan de una sola fuente de datos. Los analistas compararon los resultados con señales independientes, como las tendencias de actividad de carteras, la dirección del financiamiento y los patrones amplios de inversión sectorial, y luego revisaron los valores atípicos a nivel de país y región antes de la aprobación interna.

Si una variación era significativa, el equipo volvió a verificar los supuestos de origen, se puso en contacto de nuevo con encuestados seleccionados y volvió a ejecutar casos de sensibilidad para confirmar el factor determinante. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes cambian significativamente la demanda, los precios o el patrón de adopción del usuario final. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado global de ingeniería de proteínas de Mordor Intelligence comparado con otras estimaciones publicadas

Diferentes publicaciones a menudo muestran distintos tamaños de mercado para la ingeniería de proteínas porque no siempre contabilizan las mismas fuentes de ingresos, y también pueden usar diferentes años base y momentos de conversión de moneda. También es común que algunas cifras mezclen productos, servicios y mercados de laboratorio adyacentes en un solo número, lo que altera el total.

Las proteínas alimentarias funcionales a granel y las enzimas básicas para el cuidado del hogar quedan fuera del alcance de Mordor Intelligence, lo que es una de las razones por las que el valor de mercado de 2026 puede parecer inferior al de fuentes que integran esas categorías dentro de un gasto más amplio en proteínas y enzimas. Otro factor es lo que se incluye dentro de software y servicios, ya que algunas estimaciones incluyen plataformas de bioinformática y descubrimiento más amplias que no se utilizan específicamente para el rediseño de proteínas, y la frecuencia de actualización también importa cuando hay movimientos de precios recientes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.74 mil millones de USD (2026) | |

| Consultora global A | 3.65 mil millones de USD (2025) | Utiliza un año base de 2025 y una división diferente entre productos y servicios, y puede subestimar la aceleración de precios y adopción de años posteriores que es visible en las señales recientes de captación de carteras y herramientas. |

| Consultora regional B | 5.09 mil millones de USD (2025) | Tiende a incluir un gasto más amplio relacionado con proteínas y enzimas dentro del mismo titular, y aplica una curva de adopción temprana más agresiva para software y servicios sin la misma disciplina de exclusión para categorías adyacentes. |

En conjunto, la dispersión proviene principalmente de lo que se cuenta como ingeniería de proteínas frente a los mercados adyacentes de proteínas y enzimas, además de diferencias en el año base y en cómo se asignan el software y los servicios. Al mantener las inclusiones trazables a indicadores claros de demanda y luego verificar cruzadamente los totales con señales de precios y adopción obtenidas mediante entrevistas, la cifra final se mantiene repetible y fácil de auditar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingeniería de proteínas?

El mercado de ingeniería de proteínas está valorado en USD 4,74 mil millones en 2026 y se proyecta que alcance USD 9,96 mil millones para 2031.

¿Qué tipo de proteína tiene la mayor participación en el mercado de ingeniería de proteínas?

Los anticuerpos monoclonales lideran con una participación del 39,78% en 2025 gracias a la amplia adopción terapéutica.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 19,41% hasta 2031 debido a los incentivos gubernamentales y la sólida inversión privada.

¿Por qué son importantes las plataformas de inteligencia artificial para la industria de ingeniería de proteínas?

Las plataformas de diseño impulsadas por inteligencia artificial acortan drásticamente los plazos de descubrimiento y mejoran la afinidad de unión, reduciendo así el riesgo y el costo.

¿Qué segmento es el de mayor crecimiento por producto y servicio?

Se espera que el software y los servicios, incluido el modelado y el análisis basados en la nube, crezcan a una CAGR del 19,55%.

¿Cómo influye la externalización en el crecimiento del mercado?

El rápido auge de las organizaciones de investigación por contrato permite a las empresas pequeñas y medianas acceder a capacidades de alto nivel, impulsando una CAGR del 18,39% en el segmento de usuarios finales de organizaciones de investigación por contrato.

Última actualización de la página el: