Tamaño y Cuota del Mercado de Marcaje de Ácidos Nucleicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

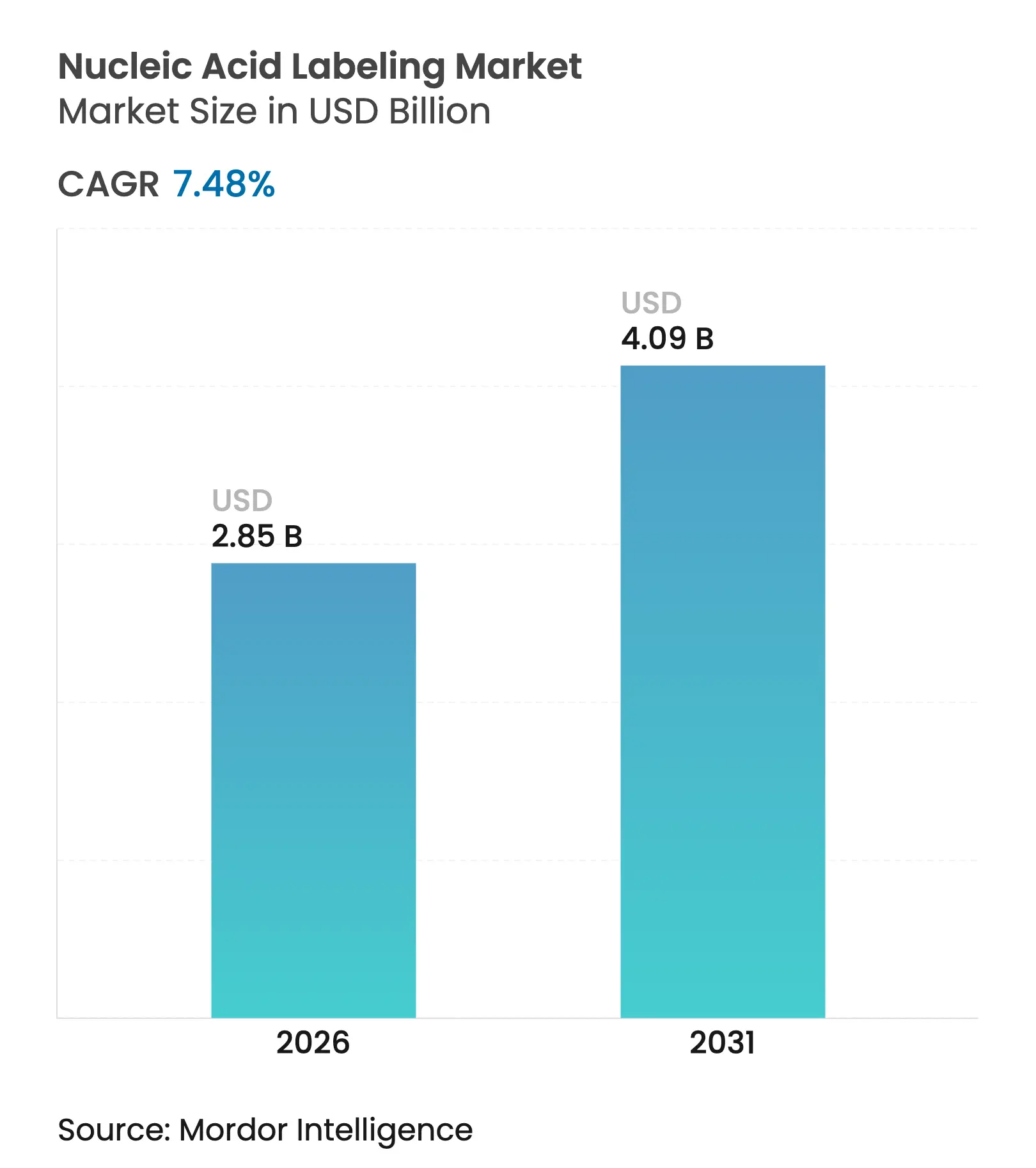

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marcaje de Ácidos Nucleicos por Mordor Intelligence

Se espera que el tamaño del mercado de marcaje de ácidos nucleicos crezca de USD 2.650 millones en 2025 a USD 2.850 millones en 2026 y se prevé que alcance USD 4.090 millones en 2031 a una CAGR del 7,48% durante 2026-2031. El impulso está desplazándose desde los flujos de trabajo radioactivos tradicionales hacia plataformas de química clic sin cobre y otras plataformas bioortogonales que marcan el ADN y el ARN sin dañar las células vivas[1]Robert T. Kennedy, "Química Bioortogonal para Ácidos Nucleicos," Nature Chemistry, nature.com. Tres fuerzas entrelazadas sustentan el crecimiento: la financiación pública récord en genómica, como el programa de USD 190 millones del Reino Unido en 2024, los diagnósticos CRISPR con sensibilidad a nivel de attomolar que eliminan las etapas de amplificación previas, y los nuevos reactivos bioortogonales comerciales que evitan la toxicidad del cobre. El marcaje fluorescente sigue siendo el método de referencia por su seguridad y compatibilidad con la automatización; sin embargo, mejores estrategias de blindaje y direccionamiento están impulsando un renacimiento radioactivo para los radiofármacos de próxima generación. Mientras tanto, las organizaciones de investigación por contrato (CRO) se expanden con mayor rapidez a medida que los fabricantes de fármacos externalizan tareas de marcaje sofisticadas a socios con infraestructura de grado regulatorio.

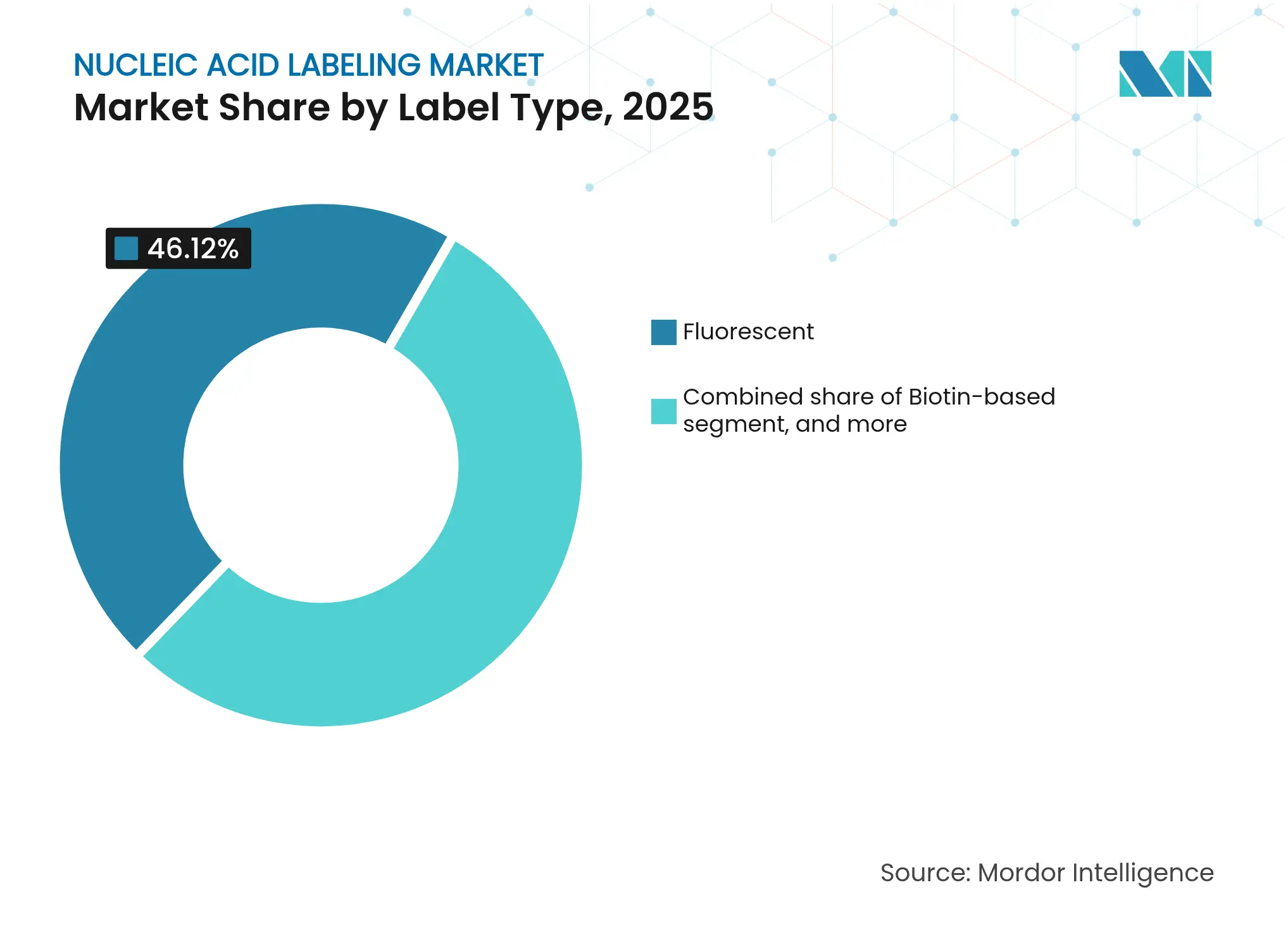

- Por tipo de etiqueta, el marcaje fluorescente lideró con el 46,12% de la cuota del mercado de marcaje de ácidos nucleicos en 2025, mientras que se proyecta que el marcaje radioactivo se expanda a una CAGR del 9,25% hasta 2031.

- Por producto, los reactivos y kits representaron el 55,05% del tamaño del mercado de marcaje de ácidos nucleicos en 2025; las enzimas y polimerasas registran la mayor CAGR prevista del 9,05% hasta 2031.

- Por método, el marcaje químico directo mantuvo una cuota de ingresos del 43,25% en 2025, mientras que la incorporación basada en PCR está creciendo a una CAGR del 9,38% hasta 2031.

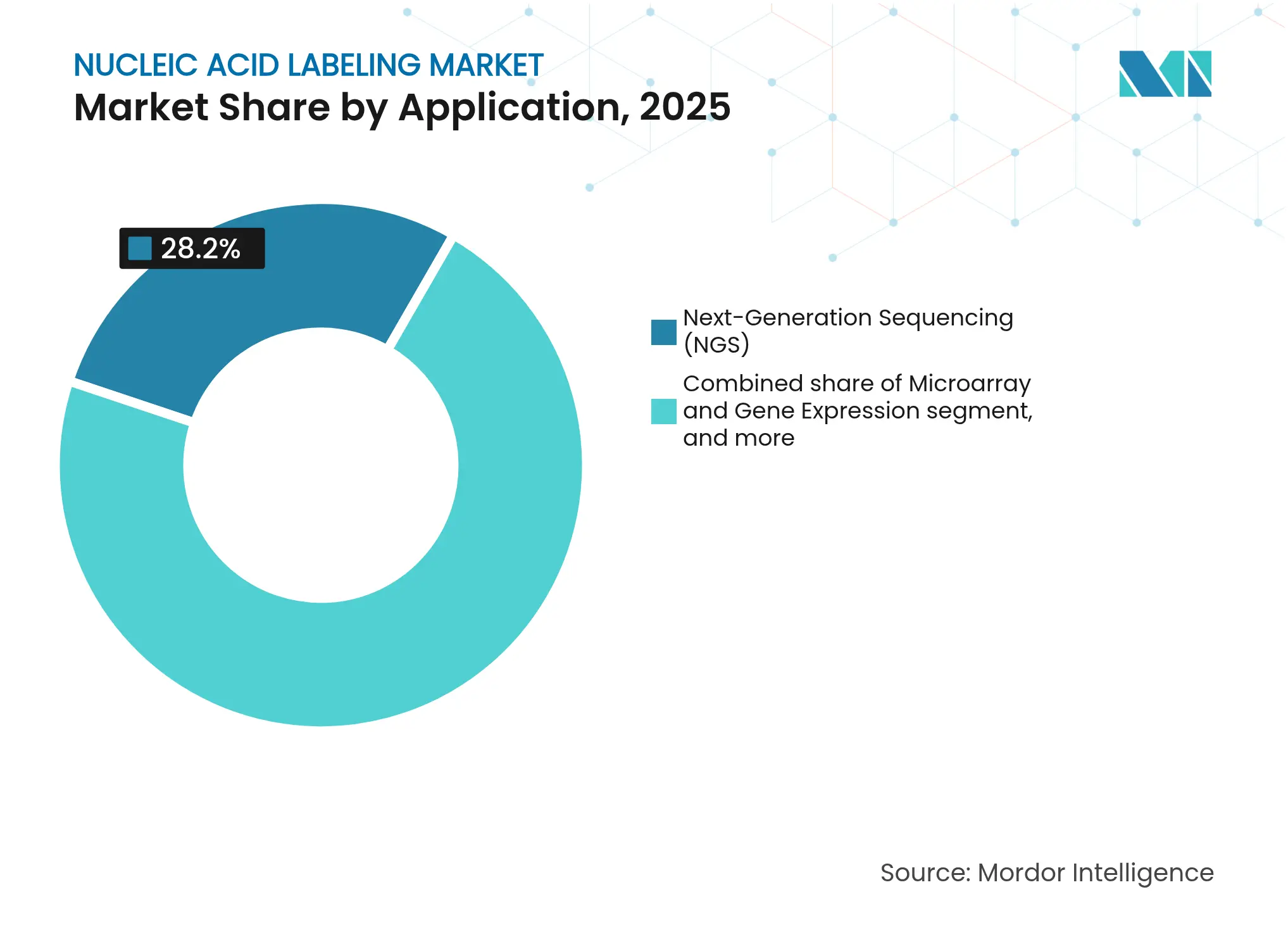

- Por aplicación, la secuenciación de próxima generación capturó el 28,20% de la cuota en 2025, mientras que el cribado y diagnóstico CRISPR registra la CAGR más rápida del 10,45% hasta 2031.

- Por usuario final, las instituciones académicas retuvieron el 34,30% de la cuota en 2025; las CRO registran una CAGR líder del 10,08% hasta 2031.

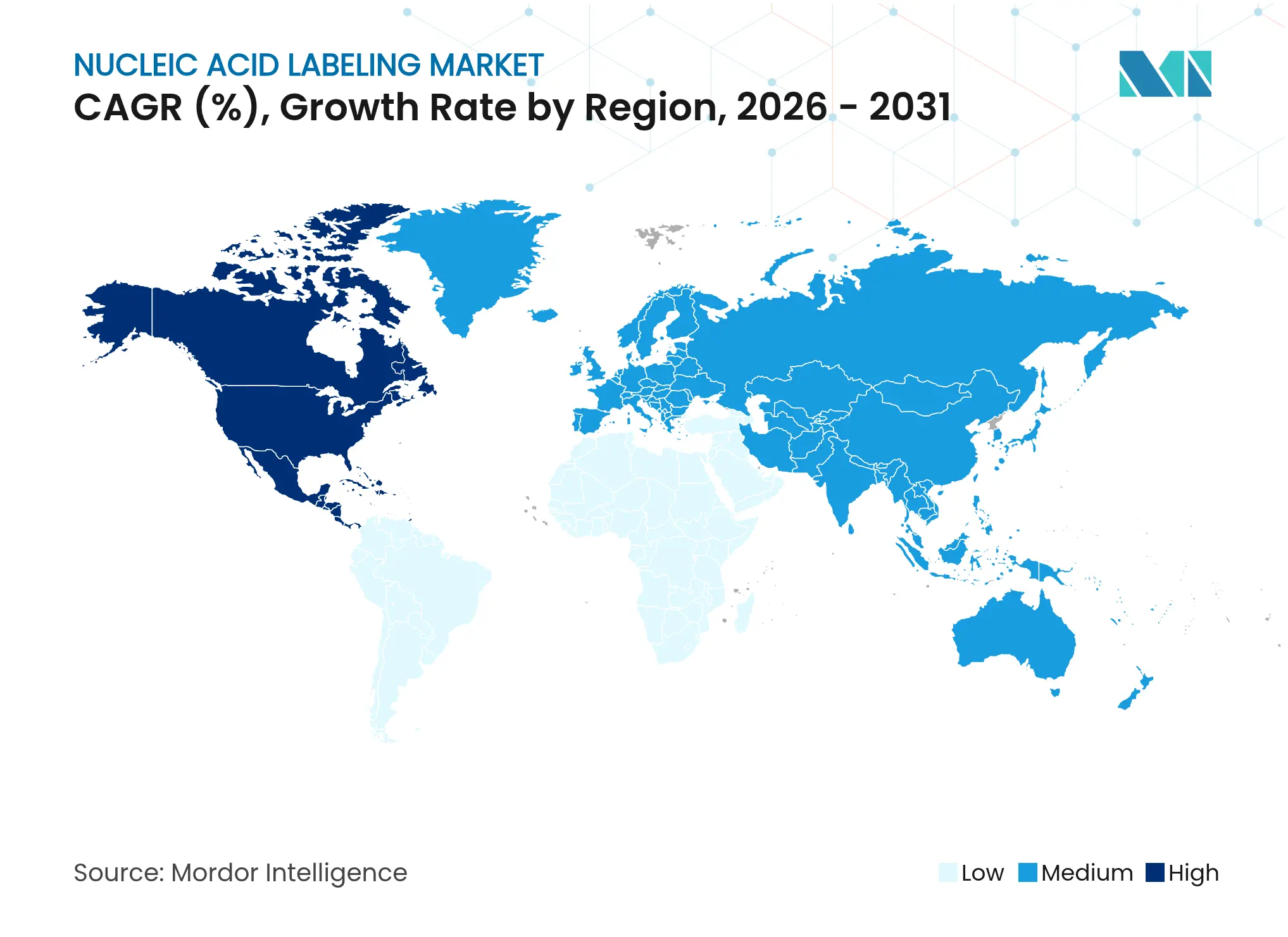

- Por geografía, América del Norte controló el 43,10% de la cuota del mercado de marcaje de ácidos nucleicos en 2025, y Asia-Pacífico avanza a una CAGR del 8,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Marcaje de Ácidos Nucleicos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la financiación para investigación en genómica y proteómica | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción creciente de la medicina de precisión y los diagnósticos complementarios | +1.5% | América del Norte y la UE como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los flujos de trabajo de secuenciación de próxima generación | +1.2% | Global | Corto plazo (≤ 2 años) |

| Mayor utilización de sondas fluorescentes en diagnóstico molecular | +1.0% | Global | Mediano plazo (2-4 años) |

| Surgimiento de tecnologías de marcaje por química clic y bioortogonal | +0.9% | América del Norte y la UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Integración de diagnósticos en el punto de atención basados en CRISPR | +0.8% | Global, con ganancias tempranas en América del Norte, la UE y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Financiación para Investigación en Genómica y Proteómica

La generosa inversión pública impulsa una huella experimental cada vez mayor. El programa de Centros de Excelencia en Ciencias Genómicas de los NIH está canalizando subvenciones sustanciales hacia tecnologías de secuenciación transformadoras[2]Institutos Nacionales de Salud, "Centros de Excelencia en Ciencias Genómicas," nih.gov. Esfuerzos paralelos como el Proyecto Genoma Humano II tienen como objetivo genotipar a más del 1% de la población mundial, impulsando la demanda de reactivos de marcaje escalables capaces de manejar grandes volúmenes de muestras manteniendo bajas las tasas de error. Los consorcios de proteómica están impulsando el marcaje multiplexado que distingue cientos de proteínas en una sola ejecución, aumentando el consumo de reactivos en los centros académicos especializados. La financiación también apoya iniciativas de diversidad, lo que significa que los reactivos deben funcionar de manera consistente en diversas ascendencias y biofuentes. En conjunto, los laboratorios mejor financiados se traducen directamente en una mayor adquisición de kits y enzimas de marcaje de alto margen.

Adopción Creciente de la Medicina de Precisión y los Diagnósticos Complementarios

Los proveedores de atención médica están incorporando lecturas moleculares en la toma de decisiones rutinaria. QIAGEN amplió recientemente su panel QIAstat-Dx para incluir biomarcadores de enfermedades crónicas, lo que ilustra cómo los diagnósticos de PCR multiplex dependen de una química de marcaje robusta para la detección simultánea. Más de 30 asociaciones biofarmacéuticas codesarrollan actualmente diagnósticos complementarios más allá de la oncología, cada una de las cuales exige flujos de trabajo de marcaje estandarizados y aceptados globalmente. Los organismos reguladores impulsan directrices armonizadas, por lo que los proveedores capaces de validar reactivos en múltiples jurisdicciones ganan terreno. La adopción en Asia-Pacífico se acelera al ritmo de la expansión de la capacidad de patología molecular, creando nuevos grupos de ingresos para sondas de precio premium. A medida que la terapia personalizada reduce las ventanas de dosificación, los médicos necesitan etiquetas que proporcionen lecturas de señal inequívocas a niveles de analito muy bajos.

Rápido Crecimiento de los Flujos de Trabajo de Secuenciación de Próxima Generación

Se proyecta que los ingresos por secuenciación salten de USD 14.950 millones en 2024 a USD 106.200 millones en 2034. La preparación de bibliotecas consume grandes volúmenes de adaptadores marcados, cebadores con código de barras y enzimas, escalando así la demanda de reactivos casi linealmente con la producción de datos. La automatización está reemplazando la pipeteo manual, ejemplificado por el manipulador de líquidos Biomek Echo One de Beckman Coulter, que integra el marcaje en flujos de trabajo de alto rendimiento. La analítica de inteligencia artificial reduce el tiempo de procesamiento de datos, pero solo si las etiquetas previas se aplican de manera uniforme para minimizar los indicadores de control de calidad. Los proveedores capaces de suministrar kits listos para automatización en placas previas están bien posicionados para capturar este aumento del gasto durante el horizonte de previsión.

Mayor Utilización de Sondas Fluorescentes en Diagnóstico Molecular

Las etiquetas fluorescentes son ahora rutinarias en enfermedades infecciosas, oncología y pruebas genéticas raras. Los nuevos paneles de colorantes StarBright Red y Violet de Bio-Rad mejoran el brillo y la separación espectral, permitiendo citometría de flujo de 40 colores con menos artefactos de compensación. Las sondas avanzadas ahora rivalizan con la sensibilidad radioactiva al tiempo que eliminan los protocolos de manejo de radiación, lo cual es fundamental para los sitios de prueba descentralizados. Las sondas minimalistas basadas en benceno y aminoácidos proporcionan un alto rendimiento cuántico con una biocompatibilidad superior. La mejor fotoestabilidad reduce los costos de repetición de ejecuciones, reforzando el estatus del marcaje fluorescente como el flujo de trabajo predeterminado en la mayoría de los laboratorios clínicos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los reactivos e instrumentos de marcaje avanzados | -1.2% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad técnica y brecha de habilidades en entornos con recursos limitados | -0.8% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Restricciones regulatorias sobre los métodos de marcaje radioactivo | -0.6% | Global, con aplicación más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro para fluoróforos especializados | -0.5% | Global, con impacto agudo en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Reactivos e Instrumentos de Marcaje Avanzados

Los fluoróforos premium y la instrumentación especializada pueden excluir a los laboratorios más pequeños. Un sistema automatizado de incorporación de etiquetas de alta gama supera los USD 100.000, una barrera considerable para las instalaciones sin grandes presupuestos de capital. Las interrupciones en el suministro global, como las recientes escaseces de tecnecio-99m, exponen la dependencia de isótopos de fuente única y elevan los precios de los kits alternativos. Las empresas contrarrestan esto mediante la diversificación de fuentes de materias primas y el lanzamiento de productos de gama económica, pero la presión sobre los márgenes persiste, especialmente donde las monedas locales se deprecian frente al USD.

Complejidad Técnica y Brecha de Habilidades en Entornos con Recursos Limitados

Muchos kits avanzados requieren cadenas de frío, ciclos térmicos precisos y personal capacitado. Los sistemas de extracción automatizados como el Insta NX Mag24 de HiMedia reducen los pasos manuales, pero siguen siendo costosos para los hospitales regionales. La Administración de Alimentos y Medicamentos de los Estados Unidos está eliminando gradualmente la discreción de aplicación para las pruebas desarrolladas en laboratorio, lo que obliga a los laboratorios de todo el mundo a adoptar controles de calidad más estrictos[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Marco Regulatorio para las Pruebas Desarrolladas en Laboratorio," federalregister.gov. Las instituciones más pequeñas tienen dificultades para financiar el cumplimiento normativo, lo que ralentiza la penetración tecnológica fuera de los grandes centros. Las plataformas simplificadas en el punto de atención, como Dragonfly, son prometedoras pero aún se encuentran en una etapa temprana de validación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Etiqueta: El Dominio Fluorescente Enfrenta un Renacimiento Radioactivo

Los reactivos fluorescentes capturaron el 46,12% del mercado de marcaje de ácidos nucleicos en 2025, subrayando su estatus como la solución predeterminada para microscopía de alto rendimiento, citometría de flujo y flujos de trabajo de qPCR. Este liderazgo refleja menores requisitos de bioseguridad, eliminación simplificada y estrecha integración con sistemas ópticos automatizados. Los enfoques radioactivos, aunque regulados, están creciendo a una CAGR del 9,25% a medida que los radiofármacos de próxima generación aprovechan la precisión isotópica para la imagen oncológica. Las etiquetas clic sin cobre y la ligación de tetrazina ahora permiten a los investigadores rastrear ácidos nucleicos dentro de células vivas sin fotoblanqueo ni toxicidad.

El segmento ilustra una convergencia. Las plataformas fluorescentes alcanzan cada vez más la sensibilidad a nivel de attomolar que antes estaba reservada para los trazadores isotópicos, mientras que los isótopos modernos adoptan el direccionamiento con anticuerpos o aptámeros para limitar la radiación fuera del objetivo. La expansión StarBright de 32 colores de Bio-Rad ejemplifica cómo los proveedores adaptan el brillo y los espectros de emisión a citómetros específicos. Por el contrario, los radioconjugados Affilin de predireccionamiento de VERAXA Biotech se basan en la química clic para unir isótopos solo después de la unión del anticuerpo, reduciendo la captación de fondo. Esta polinización cruzada difumina los límites tradicionales de las etiquetas y mantiene el impulso de innovación en ambos subsegmentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: El Liderazgo de los Reactivos es Desafiado por la Innovación Enzimática

Los reactivos y kits listos para usar representaron el 55,05% del mercado de marcaje de ácidos nucleicos en 2025, ya que los consumibles se reponen con cada lote de ejecución. Los investigadores prefieren los paquetes completos que incluyen sondas, tampones y controles, reduciendo el tiempo de calificación. Sin embargo, las enzimas y polimerasas diseñadas muestran la CAGR más ágil del 9,05%, ya que las variantes termoestables con mayor fidelidad incorporan etiquetas durante la síntesis en lugar de después de la amplificación.

La creación de valor se está desplazando hacia arriba en la cadena. El ensayo de estabilidad genética Aptegra CHO de Merck combina la secuenciación de genoma completo con un marcaje simplificado, reduciendo el tiempo de prueba de bioseguridad en un 66% y los costos en un 43%. Las polimerasas de incorporación dual permiten el marcaje terminal ortogonal que supera a los métodos químicos de postsíntesis en uniformidad y rendimiento. Los servicios que suministran oligonucleótidos personalizados con manejadores clic integrados llenan nichos especializados para la transcriptómica espacial o la multiómica de célula única donde los SKU de catálogo son insuficientes.

Por Método: El Marcaje Químico Lidera a Medida que la Integración con PCR se Acelera

La conjugación química directa retuvo el 43,25% de la cuota en 2025 gracias a su versatilidad en ADN, ARN y oligonucleótidos. El cebado aleatorio y la traducción de muescas siguen siendo pilares para el marcaje uniforme de fragmentos largos. Sin embargo, la incorporación basada en PCR lidera el crecimiento con una CAGR del 9,38%, ya que los laboratorios fusionan la amplificación y la inserción de etiquetas en un solo tubo cerrado, reduciendo a la mitad los pasos de pipeteo y minimizando la contaminación.

La eficiencia del flujo de trabajo es el impulsor central. Las polimerasas modificadas toleran los dNTP bioortogonales, lo que permite la adición clic posterior de fluoróforos o isótopos para una estequiometría precisa. Las mezclas maestras compatibles con robótica simplifican aún más la transferencia a instrumentos de secuenciación de próxima generación o PCR digital. Mientras tanto, la cicloadición azida-alquino promovida por tensión amplía el alcance a estudios en células vivas y en vivo que antes se consideraban imposibles con las químicas clásicas. Estos avances refuerzan un giro gradual hacia protocolos híbridos que fusionan la amplificación, la reactividad química y la especificidad bioortogonal en un único flujo de trabajo.

Por Aplicación: El Dominio de la Secuenciación de Próxima Generación es Desafiado por la Innovación CRISPR

La secuenciación de próxima generación mantuvo el 28,20% de la cuota en 2025, respaldada por los masivos volúmenes de preparación de bibliotecas que consumen adaptadores marcados, índices y sondas de captura. Sin embargo, los diagnósticos y herramientas de cribado CRISPR se están acelerando a una CAGR del 10,45%, ya que los sistemas SHERLOCK, DETECTR y Cascade logran una sensibilidad de calidad de laboratorio sin termocicladores. Los kits de etiquetas optimizados para enzimas CRISPR deben funcionar en matrices no purificadas, como hisopos nasales, lo que desplaza las prioridades de diseño hacia la fluorescencia de bajo fondo y las lecturas rápidas.

La PCR digital, la FISH y la biología espacial siguen siendo nichos sólidos. La hibridación in situ multiplexada depende de etiquetas brillantes resistentes a los entornos ricos en ARNasa. La actividad de los microarrays es plana pero persistente debido a la infraestructura establecida en estudios de grandes cohortes. En última instancia, la secuenciación de próxima generación mantiene el liderazgo en volumen, mientras que la velocidad e independencia instrumental del CRISPR lo posicionan como el contendiente disruptivo que probablemente remodele la combinación de usuarios finales para finales de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Instituciones Académicas Lideran a Medida que las CRO se Aceleran

Los institutos académicos representaron el 34,30% del gasto en 2025, lo que refleja su mandato de ser pioneros en nuevos protocolos y su acceso a financiación mediante subvenciones. Las iniciativas emblemáticas como los centros de genómica de los NIH almacenan todas las variantes principales de marcaje, impulsando la demanda en etapas tempranas. Sin embargo, las CRO registran la CAGR más rápida del 10,08%, impulsada por la externalización farmacéutica de ensayos de grado regulatorio que requieren cumplimiento de Buenas Prácticas de Laboratorio.

Los hospitales y laboratorios de diagnóstico adoptan el marcaje principalmente para ensayos establecidos, como el genotipado del VPH o el seguimiento de la enfermedad residual mínima. A medida que la Administración de Alimentos y Medicamentos de los Estados Unidos intensifica la supervisión de las pruebas desarrolladas en laboratorio, muchas instalaciones pequeñas pueden recurrir a experiencia externa, impulsando indirectamente los volúmenes de las CRO. Las propias empresas biofarmacéuticas adquieren kits premium para el codesarrollo de diagnósticos complementarios y el control de calidad de vectores de terapia génica, pero gran parte del trabajo práctico migra hacia socios de servicios que prometen tiempos de respuesta más rápidos y documentación validada.

Análisis Geográfico

América del Norte contribuyó con el 43,10% del tamaño del mercado de marcaje de ácidos nucleicos en 2025, gracias a los sólidos presupuestos de los NIH, la financiación de capital de riesgo y un marco de la Administración de Alimentos y Medicamentos de los Estados Unidos que clarifica la clasificación de los reactivos de marcaje. Estados Unidos lidera con una infraestructura de secuenciación madura, pilotos generalizados de diagnóstico CRISPR y una vibrante cadena de suministro biotecnológica. Los centros canadienses añaden profundidad a través de programas especializados en células madre y epigenética, mientras que México expande los corredores de biofabricación que abastecen regionalmente los consumibles de marcaje.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 8,35% hasta 2031. Solo China reservó USD 1.120 millones para el desarrollo de fármacos de ácidos nucleicos, acelerando la adopción de reactivos en institutos de investigación y organizaciones de desarrollo y fabricación por contrato. La innovación de Japón en el almacenamiento de ARNm termoestable amplía la durabilidad de los kits, algo fundamental para el despliegue en zonas tropicales. El sector de CRO de India escala rápidamente, demandando reactivos fluorescentes y de química clic optimizados en costos. Corea del Sur y Australia aportan talento en imagen de alta resolución y regulaciones de diagnóstico in vitro armonizadas que acortan los plazos de aprobación.

Europa mantiene una expansión constante impulsada por políticas. Alemania y el Reino Unido anclan la investigación y el desarrollo con sólidos ecosistemas farmacéuticos, mientras que Francia, Italia y España invierten en fabricación regional para mitigar los obstáculos logísticos posteriores al Brexit. Las normas de sostenibilidad fomentan el alejamiento de los flujos de trabajo radioactivos hacia fluoróforos más ecológicos y químicas clic sin cobre. Las iniciativas de toda la Unión Europea que apoyan la oncología de precisión garantizan una progresión continua, pero con mayor escrutinio sobre la gestión de residuos y la transparencia de la cadena de suministro.

Panorama Competitivo

El mercado de marcaje de ácidos nucleicos está moderadamente consolidado. Thermo Fisher Scientific persigue una cartera de adquisiciones de USD 40.000 a 50.000 millones, comprando más recientemente la unidad de purificación de Solventum para asegurar materias primas previas para la fabricación de terapéuticos basados en ácidos nucleicos. La adquisición de SomaLogic por parte de Illumina por USD 425 millones subraya un giro hacia la multiómica integrada que combina ensayos proteómicos con la preparación tradicional de bibliotecas.

Los grandes actores establecidos defienden su cuota mediante ecosistemas de reactivos e instrumentos agrupados, aunque los especialistas ágiles capitalizan los nichos de química clic y transcriptómica espacial. VERAXA Biotech colabora con Navigo Proteins para codesarrollar radioconjugados Affilin que mejoran las relaciones tumor-fondo. Beckman Coulter se asocia con Rarity Bioscience para integrar la tecnología superRCA, añadiendo capacidades de detección de mutaciones ultrasensibles a los manipuladores de líquidos automatizados. QIAGEN combina QIAstat-Dx con AstraZeneca para incorporar diagnósticos complementarios en el manejo de enfermedades crónicas, ilustrando una estrategia de integración del marcaje en los flujos de trabajo de tratamiento.

La intensidad competitiva aumenta en los segmentos de punto de atención, donde los flujos de trabajo simplificados permiten la entrada de empresas emergentes centradas en dispositivos. Los movimientos de hardware de código abierto siguen siendo incipientes, pero podrían erosionar los márgenes de consumibles si la secuenciación de bajo costo gana terreno. Por el contrario, los radioconjugados de alta complejidad y los ensayos de biología espacial favorecen a los actores establecidos con instalaciones isotópicas de fabricación bajo normas de Buenas Prácticas de Manufactura o líneas de conjugación de anticuerpos, preservando barreras de entrada más elevadas.

Líderes de la Industria del Marcaje de Ácidos Nucleicos

GE Healthcare

Merck KGaA

PerkinElmer Inc.

Promega Corporation

Thermo Fisher Scientific, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Illumina completó la adquisición de SomaLogic por hasta USD 425 millones, integrando el Ensayo de Proteómica SomaScan con plataformas de secuenciación de próxima generación.

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de Purificación y Filtración de Solventum por USD 4.100 millones, con el objetivo de lograr USD 125 millones en sinergias en el quinto año.

- Febrero de 2025: Bio-Rad lanzó el Kit Vericheck ddPCR de Cápsida Vacía-Llena para el control de calidad preciso de vectores AAV.

- Enero de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos propuso reclasificar las pruebas de hibridación in situ de dispositivos de clase III a clase II para agilizar las vías de autorización.

- Diciembre de 2024: VERAXA Biotech y Navigo Proteins formaron un acuerdo de desarrollo de radioconjugados aprovechando el predireccionamiento por química clic.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de marcaje de ácidos nucleicos como los ingresos globales anuales generados por reactivos, kits y consumibles o servicios de apoyo que unen etiquetas detectables, fluoróforos, grupos quimioluminiscentes, biotina o radioisótopos al ADN o ARN para análisis posteriores en investigación, diagnóstico y desarrollo terapéutico. Los valores reflejan la facturación de los fabricantes, con exclusión del hardware de secuenciación agrupado o los kits de extracción generales.

Exclusión del Alcance: La síntesis de oligonucleótidos personalizados y los nucleótidos no marcados a granel quedan fuera del alcance del presente estudio.

Descripción General de la Segmentación

- Por Tipo de Etiqueta

- Basado en biotina

- Fluorescente

- Radioactivo (32P, 35S, etc.)

- Otros tipos de etiquetas

- Por Producto

- Reactivos y Kits

- Sondas y Cebadores

- Enzimas y Polimerasas

- Servicios de Marcaje Personalizado

- Por Método

- Marcaje Químico Directo

- Incorporación Basada en PCR

- Traducción de Muescas / Cebado Aleatorio

- Conjugación por Química Clic

- Por Aplicación

- Microarray y Expresión Génica

- Secuenciación de Próxima Generación (NGS)

- Hibridación In Situ / FISH

- Reacción en Cadena de la Polimerasa (PCR/qPCR)

- Cribado y Diagnóstico CRISPR

- Otras Aplicaciones

- Por Usuario Final

- Institutos Académicos y de Investigación

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Empresas Biofarmacéuticas y de Biotecnología

- CRO y Proveedores de Servicios

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con productores de reactivos, gestores de instalaciones especializadas y patólogos moleculares en América del Norte, Europa y Asia verificaron los movimientos de precios, el rendimiento de los kits y los cambios en la financiación regional. Estas conversaciones nos permitieron someter a prueba de estrés los supuestos de escritorio, ajustar las importaciones del mercado gris y refinar la división entre la demanda de investigación y la clínica.

Investigación Documental

Comenzamos mapeando el universo del gasto direccionable a través de conjuntos de datos abiertos, como el portal de patentes del Centro Nacional de Información Biotecnológica, los flujos de subvenciones del Registro de Investigación de los NIH de los Estados Unidos, los datos de comercio de tecnología médica de Eurostat y los códigos del Sistema Armonizado de la Aduana Japonesa para nucleótidos marcados. Las revistas especializadas como Nucleic Acids Research y los artículos de asociaciones de la Sociedad Internacional de Tecnologías Genéticas y del Genoma ayudaron a trazar las curvas de adopción, mientras que los informes anuales 10-K de las empresas aclararon los ingresos a nivel de segmento. Los recursos de suscripción, incluidos D&B Hoovers para las divisiones de empresas y Dow Jones Factiva para las noticias vinculadas a envíos, completaron las líneas de base. Las fuentes enumeradas ilustran, sin agotar, la literatura revisada.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo comienza con la producción regional más las importaciones netas de nucleótidos marcados y kits especializados, lo que genera un conjunto de valor que luego se contrasta con el precio de venta promedio muestreado multiplicado por los datos de volumen de kits de proveedores representativos. Las variables clave, como la base instalada de instrumentos de PCR, los recuentos de ejecuciones de secuenciación de próxima generación, las etiquetas promedio por ensayo, los desembolsos de subvenciones de investigación y la penetración de las pruebas oncológicas, alimentan un modelo de regresión multivariante. Las previsiones hasta 2030 aplican análisis de escenarios en torno al crecimiento de las subvenciones y la adopción de diagnósticos, mientras que las brechas en los recuentos de abajo hacia arriba se cubren utilizando retroalimentación de canales y proxies de envíos al estilo de Marklines donde estén disponibles.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor realizan triangulación de múltiples fuentes y verificaciones de varianza, comparan los resultados con las estadísticas de importación y las carteras de subvenciones, y escalan las anomalías para revisión por parte de personal sénior. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales como nuevos códigos de reembolso o programas de financiación a gran escala.

Credibilidad a Través de la Evaluación Comparativa Continua del Marcaje de Ácidos Nucleicos

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, referencias de precios y cadencias de actualización. Nuestro equipo ancla las cifras estrictamente a los ingresos por reactivos marcados y concilia los flujos aduaneros con información primaria sobre precios, lo que reduce la doble contabilización y el desfase temporal. Los principales factores de brecha que observamos incluyen la inclusión de servicios de síntesis adyacentes, el uso de precios de catálogo sin descuentos del mundo real y las previsiones basadas en crecimiento lineal en lugar de ciclos de demanda vinculados a subvenciones.

En conjunto, la comparación muestra que la selección disciplinada del alcance de Mordor, el conjunto de variables transparente y la cadencia de revisión anual ofrecen una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2.650 millones (2025) | ||

| USD 2.630 millones (2025) | Consultora Regional A | Solo incluye uso en investigación, subestima los kits de diagnóstico |

| USD 2.770 millones (2025) | Revista Especializada B | Utiliza precios de lista, ignora los descuentos habituales de los distribuidores |

| USD 2.960 millones (2024) | Consultora Global C | Infla la base al añadir ingresos por síntesis de oligonucleótidos personalizados |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de marcaje de ácidos nucleicos?

El tamaño del mercado de marcaje de ácidos nucleicos es de USD 2.850 millones en 2026 y se prevé que alcance USD 4.090 millones en 2031.

¿Qué tipo de etiqueta lidera el mercado?

Los reactivos fluorescentes dominan con una cuota del 46,12%, favorecidos por su seguridad y compatibilidad con la automatización.

¿Por qué el segmento radioactivo está creciendo a pesar de la regulación?

Los radiofármacos de próxima generación utilizan un direccionamiento preciso para mejorar el valor de la imagen, impulsando el marcaje radioactivo a una CAGR del 9,25% hasta 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Asia-Pacífico muestra la CAGR más rápida del 8,35%, impulsada por inversiones a gran escala en China y Japón, además de la expansión de la capacidad de CRO en India.

¿Qué región se espera que ofrezca el mayor crecimiento?

El cribado y diagnóstico basado en CRISPR avanza a una CAGR del 10,45%, ya que ofrece sensibilidad de nivel PCR sin ciclos térmicos.

¿Cómo están influyendo los costos crecientes en la adopción?

Los altos precios de los reactivos e instrumentos siguen siendo la principal restricción, lo que impulsa estrategias de diversificación de fuentes y el desarrollo de niveles de productos optimizados en costos.

Última actualización de la página el: