Tamaño y Participación del Mercado de Expresión de Proteínas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

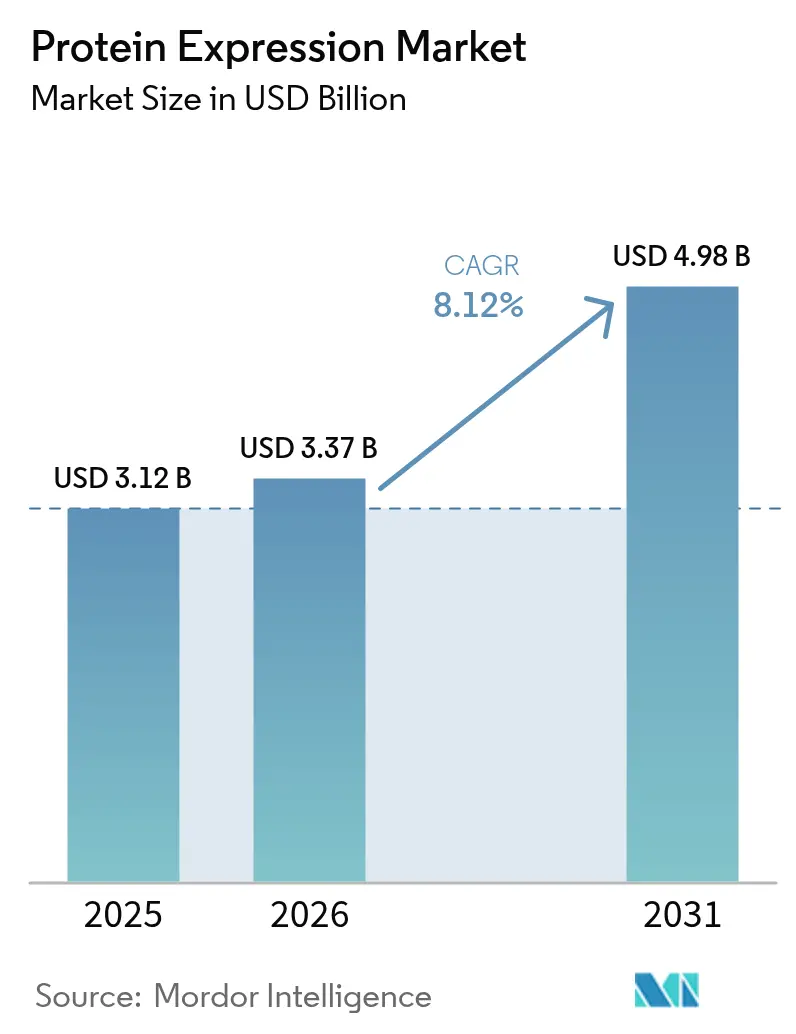

| Tamaño del Mercado (2026) | 3.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Expresión de Proteínas por Mordor Intelligence

Se espera que el tamaño del mercado de expresión de proteínas crezca de USD 3,12 mil millones en 2025 a USD 3,37 mil millones en 2026 y se prevé que alcance USD 4,98 mil millones en 2031 a una CAGR del 8,12% durante 2026-2031. El crecimiento se remonta al rápido cambio de los métodos recombinantes convencionales hacia plataformas habilitadas por inteligencia artificial que ajustan el uso de codones, aumentan los rendimientos y acortan los ciclos de desarrollo. Los sólidos presupuestos de I+D de las grandes empresas farmacéuticas, como el programa de fabricación en Estados Unidos de USD 2 mil millones de Thermo Fisher Scientific, están añadiendo capacidad moderna al tiempo que reducen los riesgos en las cadenas de suministro. Las agendas de multi-ómica financiadas por el gobierno, junto con el lanzamiento comercial de micro-biorreactores de flujo continuo, eliminan las barreras históricas de escala y costo. Mientras tanto, una cartera de 698 proyectos de biológicos en WuXi Biologics ilustra cómo la complejidad clínica se traduce en una demanda implacable de tecnologías de expresión avanzadas.

Conclusiones Clave del Informe

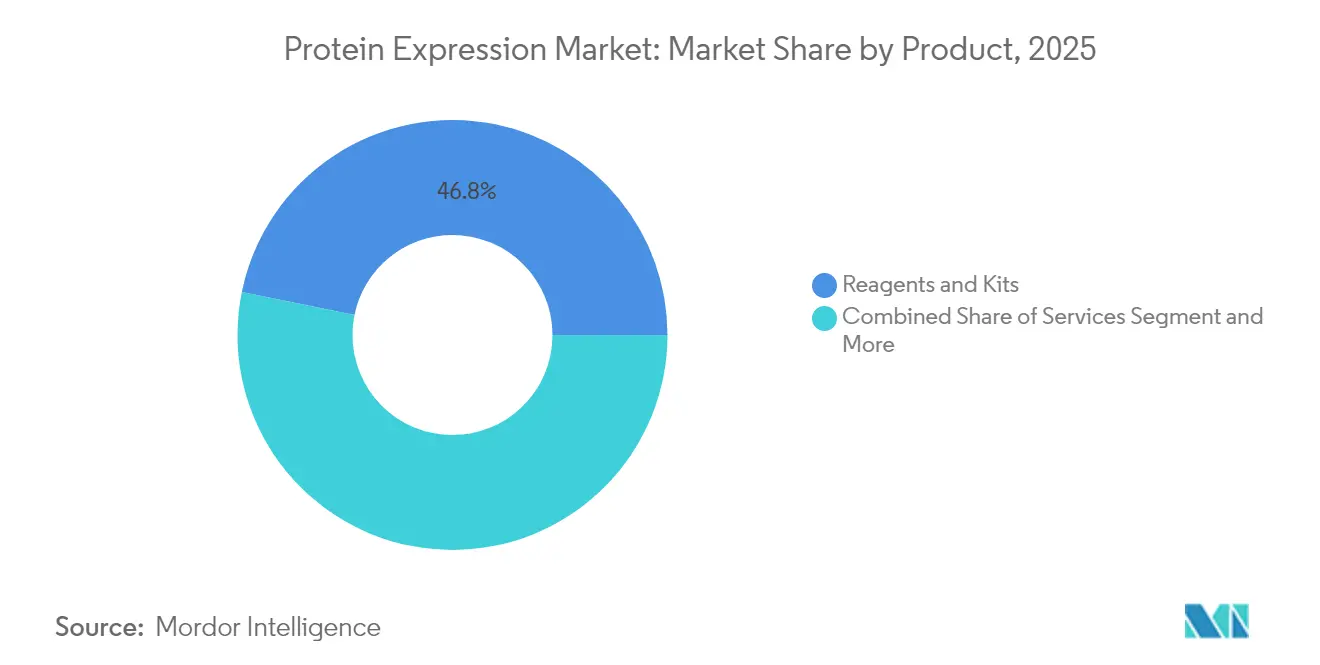

- Por categoría de producto y servicios, Reactivos y Kits lideraron con una participación de ingresos del 46,80% del mercado de expresión de proteínas en 2025; se proyecta que los Servicios se expandan a una CAGR del 12,07% hasta 2031.

- Por aplicación, los usos terapéuticos representaron el 58,10% de la participación del mercado de expresión de proteínas en 2025, mientras que se prevé que la biotecnología agrícola crezca a una CAGR del 12,64% hasta 2031.

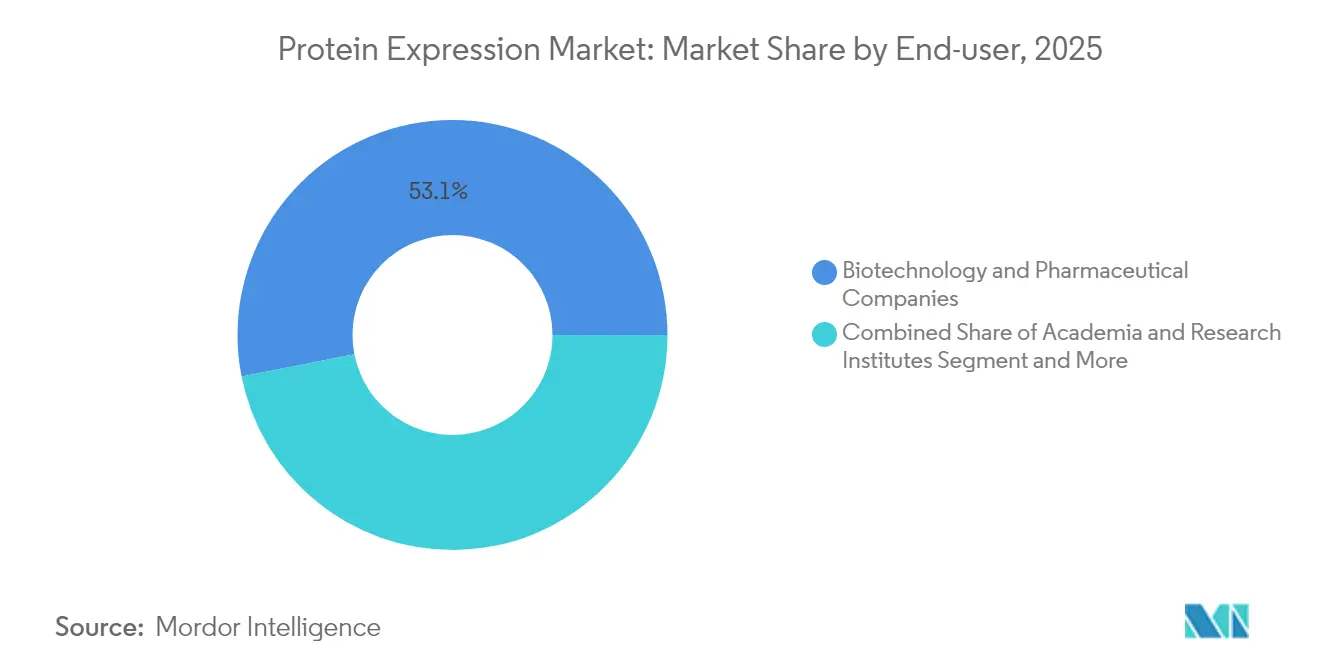

- Por usuario final, las empresas de biotecnología y farmacéuticas representaron el 53,10% de la demanda en 2025, mientras que los CROs/CDMOs registran la CAGR proyectada más alta del 12,31% hasta 2031.

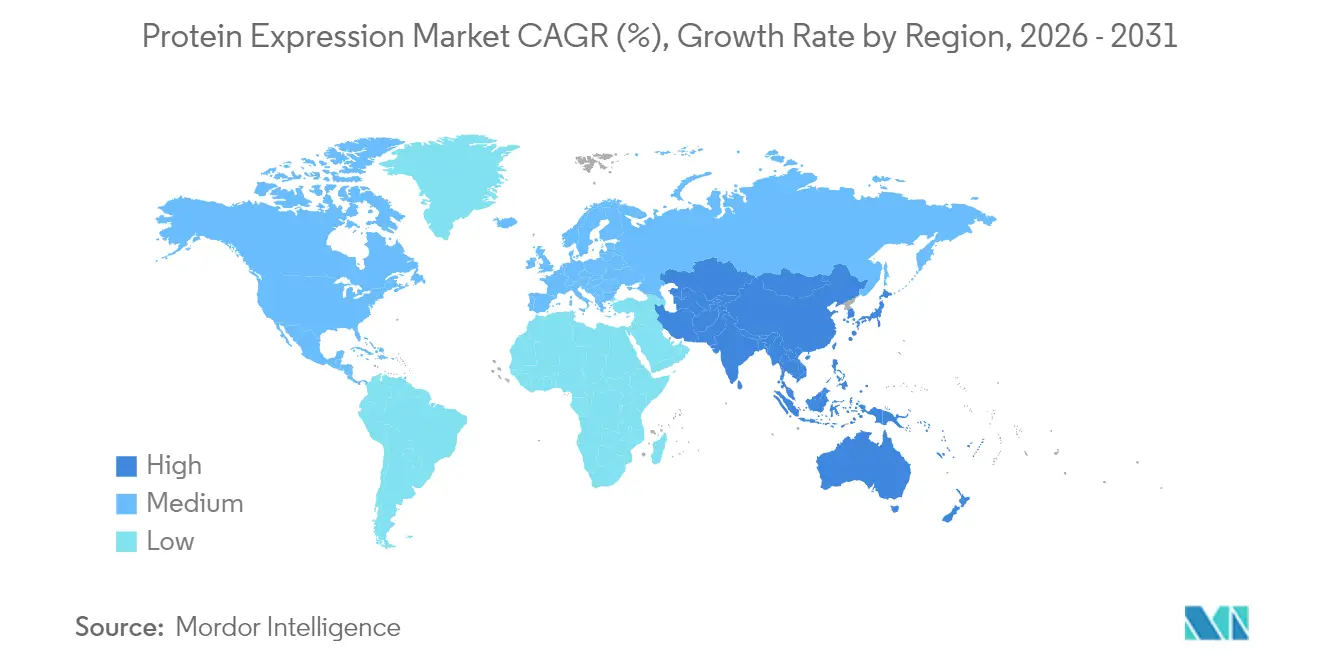

- Por geografía, América del Norte concentró el 39,55% del tamaño del mercado de expresión de proteínas en 2025 y Asia-Pacífico avanza a una CAGR del 11,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Expresión de Proteínas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las inversiones en I+D por parte de las grandes farmacéuticas | +2.1% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la cartera de biológicos terapéuticos | +1.8% | Global, con impulso desplazándose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Iniciativas de multi-ómica financiadas por el gobierno | +1.3% | América del Norte y la UE, ganancias tempranas en China y Japón | Mediano plazo (2-4 años) |

| Uso de codones optimizado por inteligencia artificial para acelerar el rendimiento | +1.7% | Adopción temprana en Estados Unidos, Alemania, Singapur | Corto plazo (≤ 2 años) |

| Adopción de micro-biorreactores de flujo continuo | +0.9% | Adopción principal en Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en I+D por Parte de las Grandes Farmacéuticas

Los principales actores de la industria están invirtiendo fuertemente en infraestructura de expresión; Thermo Fisher Scientific por sí sola asignó USD 2 mil millones para la expansión en Estados Unidos, orientada tanto a la capacidad como a la innovación de procesos de próxima generación. Estos flujos de capital se alinean con el hecho de que los biológicos representan ahora casi el 70% de las ventas biofarmacéuticas, lo que convierte la producción confiable de proteínas en un imperativo estratégico. La actividad de fusiones y adquisiciones, ilustrada por el acuerdo de USD 1 mil millones de Roche para adquirir Poseida Therapeutics, concentra un valioso conocimiento en expresión dentro de las empresas de primer nivel. Las empresas emergentes también se benefician; ExpressionEdits recaudó USD 13 millones para diseñar proteínas de mayor fidelidad, lo que señala una amplia confianza en el sector. A medida que este aumento de financiamiento se traduce en nuevas instalaciones piloto y comerciales, el mercado de expresión de proteínas experimenta carteras de pedidos más sólidas y ciclos de actualización tecnológica más rápidos.

Expansión de la Cartera de Biológicos Terapéuticos

Los 698 programas activos de WuXi Biologics, incluidos 51 proyectos en fase avanzada, destacan la escala sin precedentes del desarrollo clínico que depende de sistemas de expresión sofisticados. El creciente número de aprobaciones de la FDA para anticuerpos monoclonales y el advenimiento de las terapias celulares editadas genéticamente, como CASGEVY bajo el acuerdo de suministro de Lonza, intensifican la demanda de plataformas capaces de manejar requisitos complejos de modificaciones postraduccionales. Los conjugados anticuerpo-fármaco y los formatos biespecíficos requieren sistemas de mamíferos de alto rendimiento, mientras que las plataformas microbianas están siendo rediseñadas para suministrar ADN plasmídico a escala comercial. Esta amplia combinación de modalidades estira la capacidad existente e impulsa contratos de externalización plurianuales, generando flujos de ingresos consistentes en equipos, reactivos y servicios. La diversificación geográfica de los ensayos clínicos refuerza la necesidad de infraestructuras de fabricación locales en Asia-Pacífico y Europa, ampliando aún más el mercado de expresión de proteínas.

Iniciativas de Multi-Ómica Financiadas por el Gobierno

Los principales organismos públicos tratan la expresión de proteínas como infraestructura de investigación crítica. El Consorcio Multi-Ómica para la Salud y la Enfermedad de los NIH fusiona la proteómica con la genómica para descifrar la progresión de enfermedades en poblaciones diversas. Como complemento, la Fundación Nacional de Ciencias lanzó un programa de USD 40 millones que acelera el diseño de proteínas mejorado por inteligencia artificial para fortalecer la bioeconomía[1]Fundación Nacional de Ciencias, "Nueva Oportunidad de Financiamiento de USD 40 millones Acelera la Traducción de Nuevos Enfoques para el Diseño de Proteínas para Fortalecer la Bioeconomía de Estados Unidos," nsf.gov. El proyecto APECx de ARPA-H establece conjuntos de herramientas para antígenos vacunales de amplia protección, estrechando aún más el vínculo entre la preparación para la salud pública y la tecnología de expresión. El Proyecto de Proteómica del Biobanco del Reino Unido, impulsado por la plataforma Olink de Thermo Fisher, está catalogando más de 5.400 proteínas en 600.000 muestras, creando la referencia del proteoma humano más grande del mundo. Estos conjuntos de datos financiados públicamente elevan los estándares analíticos y estimulan oportunidades comerciales en la validación de biomarcadores y el descubrimiento terapéutico.

Uso de Codones Optimizado por Inteligencia Artificial para Acelerar el Rendimiento

CodonTransformer, entrenado con datos genómicos de 164 especies, genera secuencias de ADN que mejoran la expresión al tiempo que evitan motivos perjudiciales, lo que resulta en ganancias de rendimiento múltiples. Marcos complementarios como el Índice de Salud de Codones clasifican los codones según la aptitud del huésped, reduciendo la competencia por recursos y elevando aún más la eficiencia de producción. Los resultados experimentales confirman que las secuencias codificantes optimizadas pueden aumentar los títulos de proteína fluorescente verde más de cinco veces en modelos de Bacillus subtilis, demostrando el beneficio práctico de la toma de decisiones por inteligencia artificial. Estas mejoras algorítmicas acortan los ciclos de construcción-prueba-aprendizaje de meses a semanas, proporcionando una vía más rápida hacia la clínica para nuevos biológicos y reforzando la competitividad del mercado de expresión de proteínas.

Análisis del Impacto de las Restricciones del Mercado de Expresión de Proteínas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sistemas de alto rendimiento con uso intensivo de capital | -1.2% | Global, mayor freno en mercados emergentes | Largo plazo (≥ 4 años) |

| Fidelidad limitada en las modificaciones postraduccionales | -0.8% | Global, aguda en biológicos complejos | Mediano plazo (2-4 años) |

| Concentración de propiedad intelectual en torno a bibliotecas de proteínas generadas por inteligencia artificial | -0.6% | Principalmente América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sistemas de Alto Rendimiento con Uso Intensivo de Capital

Escalar de 10 a 288 proteínas recombinantes por semana requiere robots de manejo de líquidos, biorreactores en paralelo y módulos de purificación integrados que conllevan elevados costos iniciales. Plataformas como la Plataforma de Expresión y Purificación de Proteínas dependen de líneas HEK y CHO totalmente automatizadas, que requieren instalaciones especializadas, mantenimiento continuo y operadores calificados. Los gastos de procesamiento posterior pueden consumir hasta el 60% de los presupuestos totales de desarrollo, tensando las finanzas de las empresas más pequeñas y ralentizando la adopción en regiones de menores ingresos. Si bien los reactores de bajo costo ofrecen un alivio limitado, sacrifican el rendimiento y la preparación para el cumplimiento normativo. Esta barrera financiera reduce la diversidad de proveedores y modera el crecimiento a corto plazo del mercado de expresión de proteínas en geografías con restricciones de capital.

Fidelidad Limitada en las Modificaciones Postraduccionales

Las tasas de traducción errónea de hasta 8 × 10⁻³ comprometen la función de las proteínas y pueden desencadenar respuestas inmunogénicas en productos terapéuticos. La inconsistencia en la glicosilación dificulta el desarrollo de biosimilares, lo que obliga a repetir ciclos analíticos y retrasa las presentaciones regulatorias. Los huéspedes de mamíferos siguen siendo el estándar de referencia para proteínas complejas, pero incluso ellos requieren optimización de medios e ingeniería de chaperonas para alcanzar los niveles de fidelidad deseados. Los avances en la optimización dirigida de codones y la ingeniería de cepas son prometedores, pero exigen presupuestos sostenidos de I+D para convertirse en práctica habitual. Estas incertidumbres de calidad alargan el tiempo de comercialización y llevan a algunos patrocinadores hacia CDMOs especializados, limitando el pleno potencial del mercado de expresión de proteínas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Expresión de Proteínas

Por Producto y Servicios:

Los Servicios se Aceleran a Pesar del Dominio de los ReactivosReactivos y Kits capturaron el 46,80% de la participación del mercado de expresión de proteínas en 2025, subrayando su condición de insumos indispensables en cada flujo de trabajo, desde la construcción de vectores hasta la purificación final. Los proveedores de servicios están ganando impulso; se prevé que el segmento registre una CAGR del 12,07% hasta 2031, a medida que los desarrolladores externalizan programas complejos o de alto volumen a socios con líneas celulares propias y suites de Buenas Prácticas de Manufactura. KBI Biopharma aseguró contratos de producción de mamíferos a largo plazo por valor de USD 250 millones, lo que ilustra la demanda sostenida de experiencia externa.

La innovación dentro de los reactivos sigue siendo dinámica: el sistema ExiProgen de Bioneer y las formulaciones más recientes sin células acortan los plazos de expresión al tiempo que preservan los rendimientos. Mientras tanto, los acuerdos con CDMOs de múltiples modalidades, reportados por BioProcess International, amplían los menús de servicios para incluir opciones sin células y microbianas, lo que indica que los ingresos por servicios superarán el crecimiento de los reactivos a medida que aumente la complejidad de los biológicos. En conjunto, estas fuerzas profundizan el mercado de expresión de proteínas, creando flujos de ingresos paralelos a partir de consumibles y externalización integral.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Biotecnología Agrícola Desafía el Liderazgo TerapéuticoLos casos de uso terapéutico dominan el valor, representando el 58,10% del tamaño del mercado de expresión de proteínas en 2025, gracias a las sostenidas carteras de anticuerpos, vacunas y terapias génicas. Sin embargo, la biotecnología agrícola registra el crecimiento más rápido con una CAGR del 12,64%, impulsada por cultivos editados con CRISPR, resistencia a plagas mediada por enzimas y proteínas de fermentación de precisión que redefinen la seguridad alimentaria. Las líneas de trigo resistentes a Fusarium que co-expresan quitinasa y β-1,3-glucanasa subrayan la eficacia de los sistemas de expresión basados en plantas para la protección de cultivos.

Las enzimas industriales y las herramientas de investigación mantienen un crecimiento de un solo dígito medio, impulsado por la evolución de enzimas guiada por inteligencia artificial para el procesamiento de alimentos y la química verde. Los biorreactores vegetales que ensamblan proteínas animales —revisados en Frontiers in Plant Science— amplían los mercados accesibles al tiempo que eluden muchos requisitos de cadena de frío. Estas diversas aplicaciones amplían el mercado de expresión de proteínas, mitigando la dependencia de cualquier modalidad terapéutica única y subrayando la utilidad intersectorial de la tecnología.

Por Usuario Final:

Los CROs/CDMOs Capitalizan el Impulso de la ExternalizaciónLas empresas de biotecnología y farmacéuticas controlaron el 53,10% del gasto en 2025, lo que refleja su necesidad de supervisión directa de los programas de ruta crítica. Estas empresas también financian importantes construcciones en terrenos nuevos, como la expansión de Thermo Fisher Scientific en Estados Unidos, que refuerza la seguridad interna del suministro.

Sin embargo, los CROs/CDMOs superarán a todos los demás usuarios finales con una CAGR del 12,31% hasta 2031, beneficiándose de modelos de reparto de riesgos y familiaridad regulatoria. WuXi Biologics ilustra este ascenso; los ingresos en fase avanzada y comercial crecieron un 101,7%, validando la prima que los desarrolladores otorgan a las capacidades probadas a gran escala.

Las instituciones académicas e institutos de investigación contribuyen con una demanda de referencia estable a través de subvenciones de los NIH y la Fundación Nacional de Ciencias que financian estudios exploratorios de proteómica y diseño guiado por inteligencia artificial. Las nuevas colaboraciones, como la integración de plataformas de descubrimiento y caracterización de Nuclera y Cytiva, difuminan los límites históricos entre usuarios académicos e industriales. En conjunto, estas dinámicas fomentan el intercambio flexible de capacidad que amplía los puntos de entrada al mercado de expresión de proteínas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Expresión de Proteínas en América del Norte

América del Norte mantuvo el 39,55% de la cuota del mercado de expresión de proteínas en 2025, impulsada por sólidas carteras farmacéuticas, redes de capital de riesgo y un entorno regulatorio favorable. El programa de diseño de proteínas de la NSF por valor de 40 millones de USD y las iniciativas centradas en vacunas de ARPA-H proporcionan visibilidad de demanda a largo plazo. Los movimientos a nivel empresarial —incluida la adquisición de Olink por parte de Thermo Fisher por 3.100 millones de USD— refuerzan el rendimiento analítico y están posicionando a la región como un centro mundial de proteómica. Canadá y México aportan servicios de escalado y llenado-acabado que complementan la capacidad de Estados Unidos, mientras que las vías regulatorias simplificadas fomentan los ensayos transfronterizos.

Mercado de Expresión de Proteínas en Asia-Pacífico

Se prevé que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesto (CAGR) regional, del 11,45%, hasta 2031, impulsada por regulaciones armonizadas, capacidad competitiva en costos e incentivos gubernamentales para la autosuficiencia en biológicos. China lidera las inversiones, como lo evidencia el crecimiento del 37,7% en ingresos no relacionados con COVID de WuXi Biologics y las nuevas plataformas microbianas diseñadas para proteínas recombinantes y ADN plasmídico. Japón y Corea del Sur aportan automatización de vanguardia, mientras que India y Australia ofrecen infraestructuras rentables y preparadas para BPF. Los gobiernos regionales respaldan a las empresas de fermentación de precisión para abordar la seguridad alimentaria, ampliando los mercados finales más allá de los productos terapéuticos.

Mercado de Expresión de Proteínas en Europa

Europa muestra un crecimiento estable de un solo dígito medio, anclado en centros de fabricación consolidados y un marco regulatorio riguroso pero predecible. La instalación de Lonza en los Países Bajos, clave para la terapia celular con edición génica CASGEVY, confirma la capacidad de Europa para gestionar nuevas modalidades a escala comercial. Alemania, el Reino Unido y Francia siguen siendo potencias en I+D, y los países de Europa del Este añaden capacidad con costos laborales competitivos. El énfasis continuo en la sostenibilidad impulsa la demanda de proteínas de origen vegetal y fermentadas con precisión, alineando los objetivos de política con la adopción comercial.

Panorama Competitivo

La competencia está moderadamente concentrada: los líderes globales Thermo Fisher Scientific, Merck KGaA y Agilent Technologies integran adquisiciones y plataformas propietarias para ofrecer soluciones integrales. La adquisición de Olink por parte de Thermo Fisher integró los ensayos de extensión de proximidad en una cartera que ahora abarca desde el descubrimiento hasta el control de calidad, ampliando los costos de cambio para los clientes. El sistema de expresión génica GS Xceed de Lonza y las Tecnologías XS microbianas crean conjuntos de herramientas modulares que aceleran el desarrollo de líneas celulares y apoyan la fabricación a múltiples escalas.

Los CDMOs de tamaño mediano están aumentando la diferenciación a través de la amplitud de plataformas. KBI Biopharma ofrece análisis integrados junto con producción bajo Buenas Prácticas de Manufactura, atrayendo contratos de larga duración que aseguran la visibilidad de ingresos. Agilent, por su parte, combina instrumentación de cromatografía con servicios de líneas celulares recombinantes, lo que le otorga influencia tanto en equipos de capital como en consumibles.

Los disruptores emergentes se centran en la reducción de costos y la automatización. Los actores con enfoque en inteligencia artificial emplean laboratorios autónomos para explorar los paisajes de aptitud de proteínas con una intervención humana mínima. Los mini-biorreactores de células de insecto prometen ahorros de costos de dos dígitos y menores emisiones de gases de efecto invernadero en comparación con los sistemas de mamíferos convencionales. A medida que se forman grupos de propiedad intelectual en torno a bibliotecas generadas por inteligencia artificial, las estrategias de licenciamiento se convierten en armas importantes para asegurar ingresos recurrentes.

Líderes de la Industria de Expresión de Proteínas

Agilent Technologies Inc

Thermo Fisher Scientific Inc

Merck KGaA

Takara Bio Inc

New England Biolabs

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Expresión de Proteínas Incluidas en este Informe

- Thermo Fisher Scientific

- Merck

- Agilent Technologies

- Takara Bio

- QIAGEN

- Bio-Rad Laboratories

- New England Biolabs

- Promega

- GenScript Biotech

- Lonza Group

- Abcam

- Danaher

- Bio-Techne

- Sino Biological

- Bioneer Corp

- Oxford Expression Technologies

- Synthetic Genomics

- Charles River

- Evitria AG

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están ampliando en torno a la compresión de costos y ciclos más rápidos de diseño-construcción-prueba para proteínas recombinantes, respaldados por la optimización de secuencias y químicas de expresión de menor costo. En febrero de 2026, investigadores del MIT reportaron un enfoque basado en modelos de lenguaje de gran escala para optimizar secuencias genéticas en levadura Komagataella phaffii (Pichia) para proteínas como anticuerpos monoclonales y hormona de crecimiento humana, lo que apunta a una vía hacia una mayor productividad en huéspedes microbianos ampliamente utilizados. En marzo de 2026, Nature Communications describió una formulación de reactivo libre de células de múltiples componentes y bajo costo que redujo los costos de producción en un 95% al permitir la síntesis de anticuerpos monoclonales aglicosilados, reforzando la demanda de producción de proteínas rápida, en pequeños lotes y orientada al cribado, donde la velocidad y la economía unitaria importan más que la escala tradicional.

Está surgiendo una segunda área de oportunidad donde convergen las capacidades de expresión y la preparación analítica para modalidades complejas. Agilent introdujo una solución de Método de Múltiples Atributos (MAM) en mayo de 2026 para el control de calidad en biofarmacéutica utilizando LC/HRMS, lo que refleja un cambio hacia pruebas de liberación y comparabilidad consolidadas y ricas en datos para anticuerpos, proteínas de fusión y otros biológicos complejos que dependen de un control estricto de los atributos de calidad del producto. Junto con el impulso continuo de la externalización, incluidas las CRO/CDMO como el segmento de usuarios finales de mayor crecimiento dentro del alcance del informe, estos cambios respaldan ofertas integradas que combinan la elección del sistema de expresión, la intensificación de procesos y análisis adecuados para cada propósito en flujos de trabajo microbianos, de mamíferos y libres de células.

Desarrollos Recientes de la Industria en el Mercado de Expresión de Proteínas

- Junio de 2026: Merck KGaA (Darmstadt, Alemania) anunció un acuerdo definitivo para adquirir Bio-Techne Corporation por alrededor de USD 11.3 mil millones en efectivo, ampliando su cartera de ciencias de la vida en proteínas recombinantes y tecnologías analíticas relacionadas. La transacción refuerza la capacidad de Merck KGaA para ofrecer flujos de trabajo más integrales que conectan las necesidades de producción de proteínas con herramientas de caracterización y control de calidad, aumentando la presión competitiva sobre los proveedores integrados.

- Mayo de 2026: Agilent Technologies lanzó un flujo de trabajo de Método de Múltiples Atributos (MAM) para laboratorios de control de calidad biofarmacéutica utilizando LC/HRMS, dirigido a modalidades complejas como anticuerpos y proteínas de fusión. El lanzamiento respalda enfoques de control de calidad de mayor contenido que pueden reemplazar múltiples ensayos con un único flujo de trabajo en plataforma, vinculando más estrechamente el desarrollo de expresión con las pruebas de liberación posteriores.

- Diciembre de 2025: Thermo Fisher Scientific amplió su cartera Gibco Bacto con productos de medios químicamente definidos de próxima generación (Bacto CD Supreme FPM Plus y CD Supreme Feed (2X)) para la biofabricación de E. coli. La introducción de estos medios responde a necesidades de productividad y consistencia en la expresión microbiana y el escalado, respaldando programas que priorizan rendimientos robustos e insumos controlados para la producción de proteínas recombinantes.

Mercado de Expresión de Proteínas Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por herramientas y servicios utilizados para producir proteínas en un entorno de laboratorio o de fabricación, incluidos sistemas de expresión, vectores, reactivos, kits y servicios de flujo de trabajo relacionados que respaldan la investigación, el uso industrial y la producción biofarmacéutica.

Exclusiones de alcance: los ingresos por servicios de proteómica diagnóstica y equipos como espectrómetros de masas se excluyen de esta dimensión de mercado.

Descripción general de la segmentación

- Por Producto y Servicios

- Reactivos y Kits

- Expresión sin Células

- Expresión Bacteriana

- Expresión en Levaduras

- Expresión en Algas

- Expresión en Insectos

- Expresión en Mamíferos

- Expresión en Plantas

- Servicios

- Otros Productos

- Reactivos y Kits

- Por Aplicación

- Terapéutica

- Enzimas Industriales

- Investigación y Descubrimiento

- Biotecnología Agrícola

- Por Usuario Final

- Instituciones Académicas e Institutos de Investigación

- Empresas de Biotecnología y Farmacéuticas

- CROs / CDMOs

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica y definir supuestos prácticos defendibles ante los clientes. Consultamos fuentes públicas como las bases de datos de NIH y NCBI, los portales de la FDA de EE. UU. y la EMA para señales de actividad en biológicos, series macroeconómicas de la OCDE y el Banco Mundial para el contexto de intensidad de I+D, y literatura revisada por pares indexada en PubMed para la adopción tecnológica y el uso típico de flujos de trabajo.

Además, revisamos presentaciones corporativas y de inversores para comprender indicios sobre la combinación de productos, la dirección de precios y los cambios en la estructura de canales, seguido de prensa y sitios web de asociaciones acreditadas para el lanzamiento de productos y actualizaciones de políticas. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia corporativa, noticias y finanzas, bases de datos de patentes y una base de datos de envíos de importación y exportación a nivel de envío para verificar cruzadamente ciertos insumos, como la presencia de proveedores y los movimientos comerciales. Las fuentes aquí listadas son solo ilustrativas, y se revisaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores, distribuidores, responsables de adquisiciones de laboratorio y usuarios finales en biofarmacéutica, laboratorios contratados e investigación académica. Las respuestas de los encuestados se utilizaron para reconciliar diferencias en el comportamiento de compra, la combinación de flujos de trabajo (lo que los compradores realmente ejecutan en la práctica) y las bandas de precios, y luego alinear esas notas con lo observado en la investigación documental.

La cobertura se equilibró entre APAC, EMEA y América para poder verificar supuestos como las bandas de precios, la combinación de flujos de trabajo y el ritmo de adopción, y luego alinearlos con lo observado en la investigación documental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 20% | APAC: 49% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 36% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 44% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que el conjunto de demanda se reconstruyó utilizando señales de actividad en laboratorios y biofabricación que se traducen en el consumo de flujos de trabajo de expresión de proteínas. Para mantener los totales realistas, los resultados se corroboraron luego mediante verificaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados multiplicados por volúmenes estimados para kits y reactivos de compra habitual, junto con verificaciones de canal sobre los ingresos por servicios.

Los insumos clave utilizados en el modelo incluyeron el ritmo de la actividad de investigación en biológicos y proteínas recombinantes, cambios en los niveles de gasto en I+D, cambios en la combinación preferida de sistemas de expresión (por ejemplo, bacteriano frente a mamífero), patrones típicos de rendimiento y tasa de éxito que influyen en las corridas repetidas, y la dirección de precios por etapa del flujo de trabajo (reactivos, vectores y servicios de expresión). Cuando la visión de abajo hacia arriba era escasa en ciertos países, utilizamos indicadores proxy como la intensidad de investigación y los patrones de importación para cubrir vacíos, y luego validamos esos supuestos mediante retroalimentación primaria.

Para la previsión, se utilizó un análisis de escenarios para convertir los cambios esperados en I+D y desarrollo de biológicos en demanda de mercado, y luego se aplicó una regresión multivariante ligera como verificación cruzada de la dirección y el rango. Las cifras finales año por año se ajustaron solo después de que la retroalimentación de expertos convergiera en un cronograma de adopción y progresión de precios realista.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre señales independientes, incluyendo si las cuotas regionales se alinean con el gasto en investigación y la actividad de desarrollo de biológicos, y si los precios implícitos se mantienen dentro de lo que reportan compradores y vendedores. Se realizaron verificaciones de variación para detectar saltos abruptos, seguidas de una segunda revisión de analista para confirmar que los factores explican el movimiento y que no existe doble contabilización entre las líneas de productos y servicios.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, restricciones de suministro o cambios tecnológicos notables que afectan la adopción. Antes de la entrega, realizamos una nueva revisión de los insumos y supuestos para que los clientes reciban una visión actualizada basada en los datos públicos más recientes disponibles y en retroalimentación primaria reciente.

Tamaño del mercado global de expresión de proteínas de Mordor Intelligence comparado con otras estimaciones publicadas

Es común encontrar cifras publicadas diferentes para la expresión de proteínas porque el mercado puede contabilizarse desde varios ángulos, y cada ángulo utiliza su propio alcance y lógica de precios. Las diferencias suelen aparecer en lo que se incluye en los ingresos, qué año se trata como base, y qué tan rápido se supone que se mueven los precios y la adopción a lo largo del tiempo.

Los ingresos por servicios de proteómica diagnóstica quedan fuera del alcance de Mordor Intelligence, y esa única exclusión puede modificar los totales cuando otras publicaciones agrupan esos servicios junto con los flujos de trabajo de expresión. La dispersión adicional proviene de si los valores se modelan con precios de fábrica frente a precios con margen de canal, cómo se definen los servicios de expresión frente a las ventas de productos, y si el momento de conversión de divisas se mantiene consistente entre regiones en el año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.37 mil millones de USD (2026) | |

| Editorial Digital A | 4.68 mil millones de USD (2024) | Utiliza un año base diferente y no separa claramente los flujos de trabajo de expresión de proteínas de la proteómica adyacente y las actividades posteriores, lo que puede inflar el conjunto de ingresos contabilizados. |

| Portal de la Industria B | 3.80 mil millones de USD (2024) | Se basa en una base de precios más amplia y menos explícita, y en una divulgación limitada sobre cómo se normalizan los productos frente a los servicios, lo que puede alterar el valor del mercado cuando se mezclan los márgenes de canal. |

La tabla indica que la selección del año, las reglas de inclusión en torno a servicios adyacentes y el nivel de precios utilizado en el cálculo son las principales razones por las que las cifras no coinciden. Al vincular la estimación con señales observables de demanda de flujos de trabajo y luego verificar los supuestos de precios y adopción con encuestados reales, el total final se vuelve más fácil de rastrear y repetir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de expresión de proteínas?

El tamaño del mercado de expresión de proteínas se situó en USD 3,37 mil millones en 2026.

¿Qué región lidera el mercado de expresión de proteínas?

América del Norte lidera con una participación del 39,55%, respaldada por una sólida financiación de I+D y una capacidad de fabricación consolidada.

¿Qué segmento se expande más rápidamente?

Los Servicios crecen más rápido con una CAGR del 12,07% a medida que se acelera la demanda de externalización.

¿Por qué son importantes las herramientas de codones optimizadas por inteligencia artificial?

Aumentan los rendimientos de expresión varias veces y comprimen los plazos de desarrollo, mejorando la economía de los proyectos.

¿Qué importancia tiene la biotecnología agrícola para el crecimiento futuro?

Es la aplicación de más rápido crecimiento con una CAGR del 12,64%, ampliando el mercado más allá de los terapéuticos tradicionales.

¿Cuáles son las principales barreras para una adopción más amplia?

Los sistemas de alto rendimiento con uso intensivo de capital y los desafíos con la fidelidad de las modificaciones postraduccionales continúan limitando la accesibilidad, especialmente en los mercados emergentes.

Última actualización de la página el: