Tamaño y participación del mercado de gestión de instalaciones sanitarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

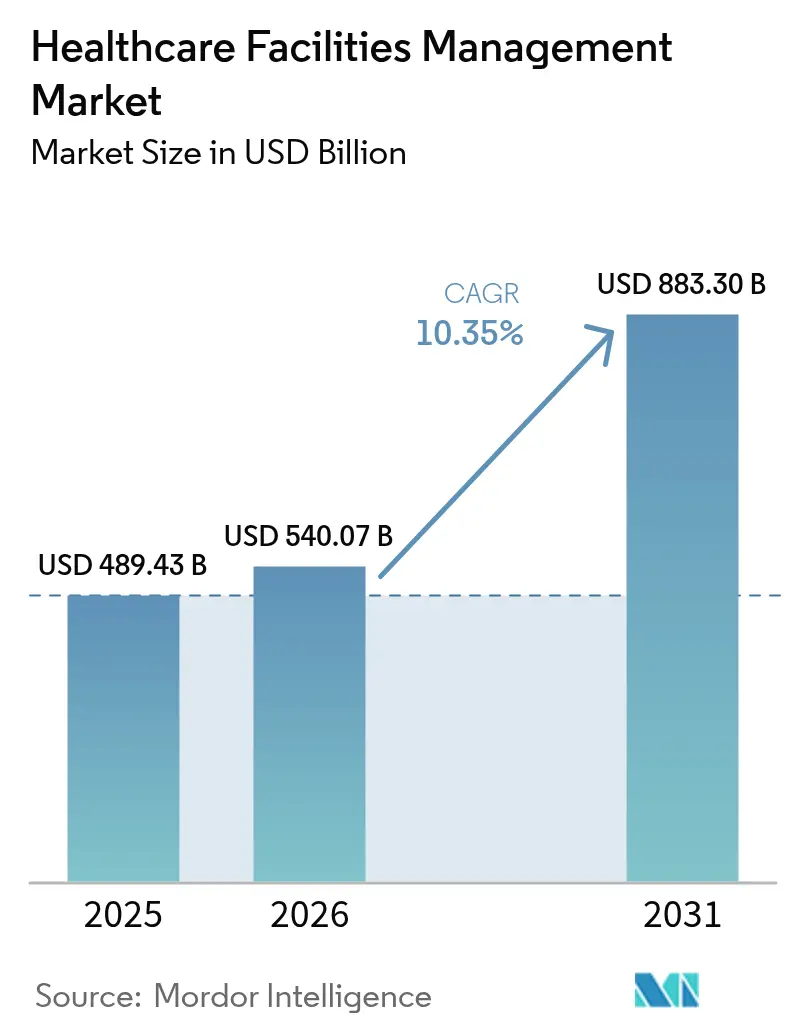

| Tamaño del Mercado (2026) | 540.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 883.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones sanitarias por Mordor Intelligence

El mercado de gestión de instalaciones sanitarias fue valorado en USD 489,43 mil millones en 2025 y se estima que crecerá desde USD 540,07 mil millones en 2026 hasta alcanzar USD 883,3 mil millones en 2031, a una CAGR del 10,35% durante el período de pronóstico (2026-2031). La expansión está impulsada por el aumento del gasto sanitario mundial, regulaciones más estrictas en materia de control de infecciones y la rápida adopción de tecnologías de edificios inteligentes. Los hospitales y los centros ambulatorios invierten en servicios integrados para controlar costes, mantener la acreditación y mejorar la seguridad del paciente. El monitoreo de activos habilitado por IoT, el mantenimiento predictivo y el seguimiento automatizado de residuos reducen el tiempo de inactividad y el consumo energético, lo que refuerza el argumento empresarial para la externalización de servicios. La creciente atención a la atención sanitaria basada en el valor incentiva aún más a los proveedores a trasladar las operaciones no clínicas a especialistas capaces de demostrar ganancias de eficiencia mensurables.

Conclusiones clave del informe

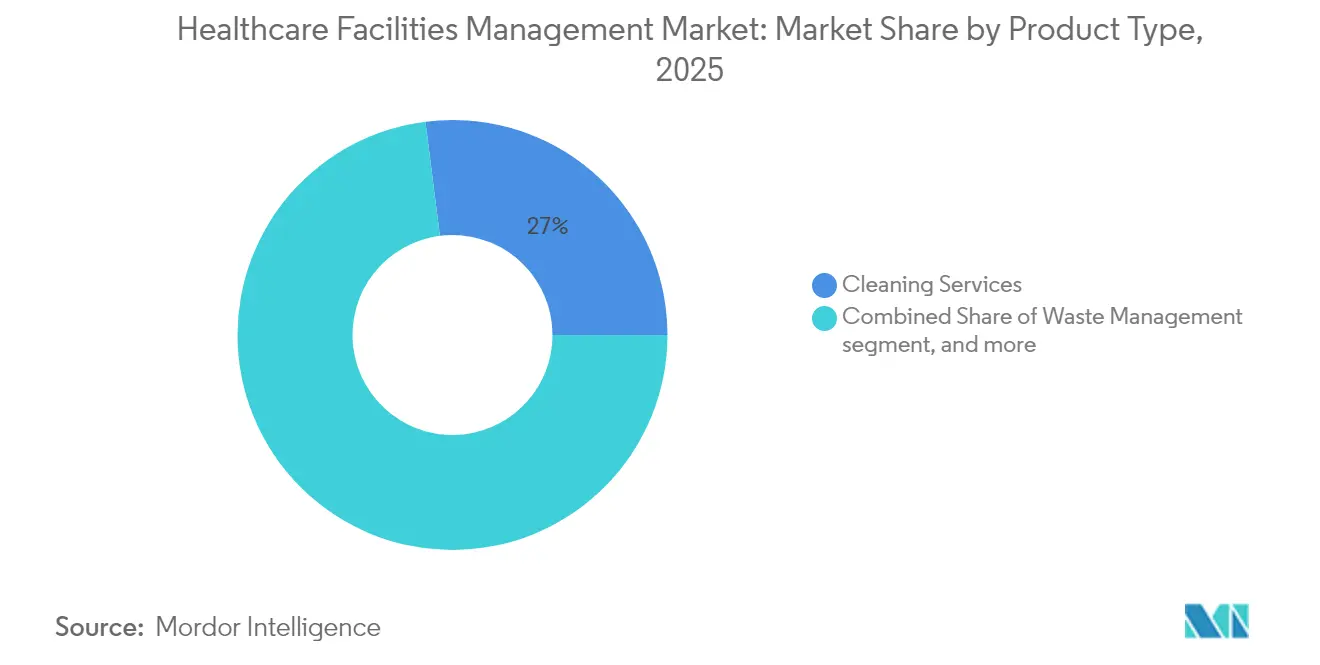

- Por tipo de producto, los servicios de limpieza lideraron con el 27,01% de la participación del mercado de gestión de instalaciones sanitarias en 2025. Se espera que los servicios de lavandería y lencería registren la CAGR más rápida del 11,98% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 57,82% del tamaño del mercado de gestión de instalaciones sanitarias en 2025. Se prevé que los centros quirúrgicos ambulatorios se expandan a una CAGR del 11,65% entre 2026 y 2031.

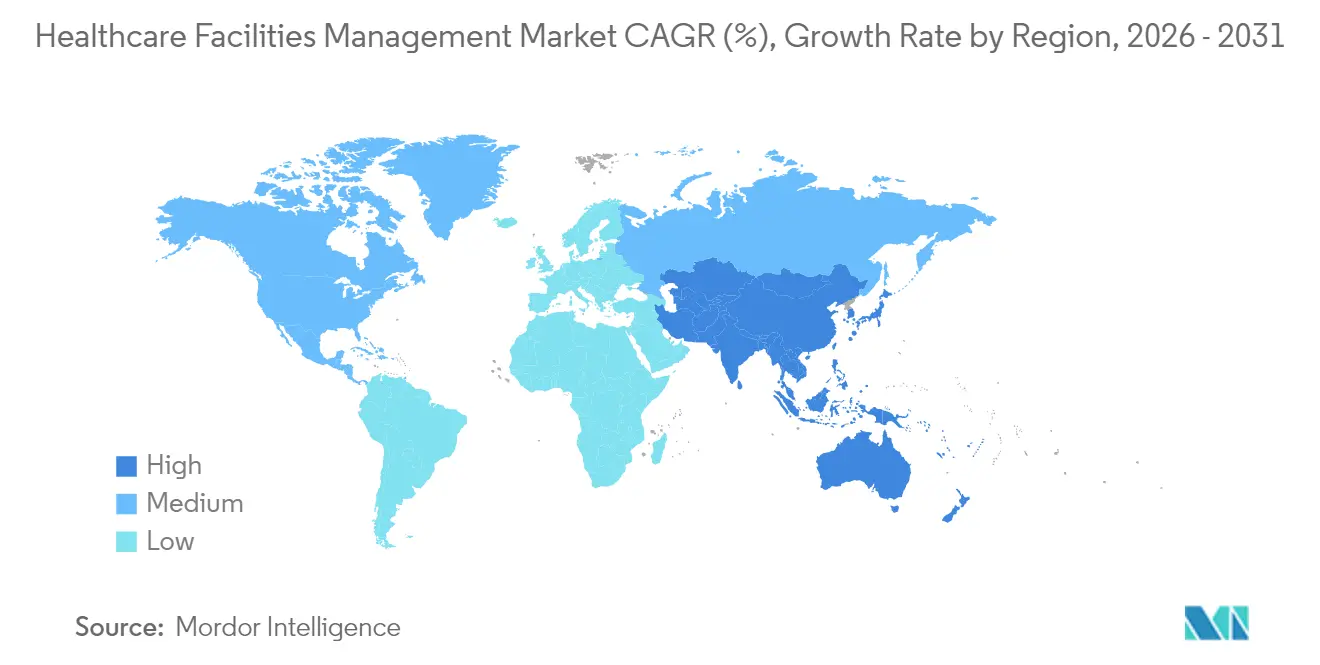

- Por geografía, América del Norte mantuvo una participación de ingresos del 43,10% en 2025, mientras que Asia-Pacífico registrará una CAGR del 11,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado mundial de gestión de instalaciones sanitarias

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Crecimiento del gasto sanitario | 2.8% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de enfermedades crónicas | 2.1% | Global, en particular poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incremento del turismo médico en países emergentes | 1.5% | Asia-Pacífico, Oriente Medio, mercados seleccionados de América del Sur | Mediano plazo (2-4 años) |

| Mandatos regulatorios para el control de infecciones y la eliminación de residuos | 2.3% | Global, con aplicación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Desplazamiento hacia instalaciones de atención ambulatoria y cirugía ambulatoria | 1.8% | América del Norte y Europa lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Adopción creciente de tecnologías inteligentes y monitoreo de activos habilitado por IoT | 1.4% | Mercados desarrollados inicialmente, expandiéndose a economías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento del gasto sanitario impulsa la expansión del mercado

El gasto sanitario mundial alcanzó USD 9,8 billones en 2024, y la gestión de instalaciones representa actualmente aproximadamente el 5% de los presupuestos operativos hospitalarios. Los Centros de Servicios de Medicare y Medicaid proyectan que el gasto sanitario de los Estados Unidos crecerá un 5,1% anual hasta 2030, manteniendo la demanda de servicios externalizados[1]Centros de Servicios de Medicare y Medicaid, "Proyecciones del Gasto Nacional en Salud 2025–2030," CMS.GOV. Las economías emergentes muestran un impulso más rápido: el gasto sanitario de India crece un 12% anual, respaldado por mejoras de infraestructura y programas de cobertura universal. El crecimiento constante de la financiación permite a los hospitales tratar la gestión de instalaciones sanitarias como un mecanismo estratégico de eficiencia en lugar de un simple gasto general básico.

Los mandatos regulatorios intensifican los requisitos de cumplimiento

Los estándares de prevención de infecciones de la Comisión Conjunta de 2024 exigen una desinfección de superficies más frecuente y un monitoreo ambiental más riguroso en los hospitales de los Estados Unidos[2]La Comisión Conjunta, "Estándares de Acreditación Hospitalaria 2024," JOINTCOMMISSION.ORG. En Europa, las normativas sobre dispositivos médicos amplían las obligaciones de cumplimiento para los equipos de servicio que manejan equipos críticos. Las directrices de los Centros para el Control y la Prevención de Enfermedades (CDC) exigen ahora protocolos de limpieza validados en todas las áreas de pacientes, lo que impulsa una mayor demanda de formación especializada del personal y de auditorías. Los proveedores con una sólida certificación y herramientas de auditoría digital obtienen ventaja sobre los competidores regionales más pequeños que tienen dificultades para satisfacer las complejas necesidades de documentación.

La integración tecnológica transforma la prestación de servicios

Las plataformas de gestión de edificios con IoT reducen los costes energéticos hospitalarios entre un 15 y un 25%, convirtiéndolas en estándar en nuevas construcciones y proyectos de reforma. El mantenimiento predictivo reduce el tiempo de inactividad de los sistemas de climatización (HVAC) y de gas medicinal hasta en un 40%, protegiendo directamente la seguridad del paciente. Las herramientas automatizadas de seguimiento de residuos reducen los costes de mano de obra entre un 20 y un 25%, al tiempo que mejoran la precisión de los informes regulatorios. Johnson Controls desplegó su suite OpenBlue en más de 500 hospitales, demostrando operaciones escalables de instalaciones inteligentes.

El desplazamiento hacia la atención ambulatoria reestructura los patrones de demanda

Los centros quirúrgicos ambulatorios crecieron un 15% en 2024, ya que los pagadores favorecieron los procedimientos ambulatorios de menor coste[3]Asociación de Centros de Cirugía Ambulatoria, "Perfil Estadístico 2024," ASCASSOC.ORG. Estos entornos aún requieren desinfección de nivel hospitalario, procesamiento estéril y manejo regulado de residuos, lo que amplía el mercado de gestión de instalaciones sanitarias. Las redes de diálisis se expandieron un 8% y necesitan supervisión continua del tratamiento del agua y eliminación de residuos peligrosos. Los proveedores capaces de adaptar paquetes de servicios a diversas carteras de atención ambulatoria capturan una cuota de mercado creciente.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Brecha entre proveedores y pagadores | -1.8% | Global, con impacto particular en mercados emergentes y zonas rurales | Mediano plazo (2-4 años) |

| Falta de inversión en gestión de instalaciones en países de bajos ingresos | -1.2% | África subsahariana, partes de Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Escasez de mano de obra cualificada en gestión de instalaciones | -1.5% | Global, con escasez aguda en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de los costes energéticos que afectan a los presupuestos operativos | -0.9% | Global, con mayor impacto en regiones dependientes de la importación de energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La brecha entre proveedores y pagadores limita la capacidad de inversión

El reembolso estancado y el aumento de los costes laborales comprimen los presupuestos de gestión de instalaciones, especialmente en los hospitales rurales con márgenes reducidos. Las tarifas de Medicare aumentaron solo un 2,8% en 2024, mientras que los costes no clínicos subieron un 6,2%. Los contratos basados en el valor obligan a los proveedores a demostrar el retorno de la inversión (ROI) en cada mejora de las instalaciones, lo que retrasa los ciclos de aprobación y favorece los modelos de servicio vinculados a resultados.

La escasez de mano de obra cualificada limita la calidad del servicio

Las tasas de vacantes para técnicos certificados alcanzaron el 18%, y casi un tercio de los gestores de instalaciones se jubilarán en los próximos cinco años. Los entornos sanitarios requieren competencias únicas en control de infecciones y sistemas de seguridad vital, lo que eleva las primas salariales entre un 25 y un 30% por encima de los sectores comerciales generales. Los proveedores más pequeños tienen dificultades para financiar programas de formación, lo que amplía la brecha de competencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los servicios de limpieza lideran mientras que los servicios de lavandería y lencería se aceleran

Los servicios de limpieza representaron el 27,01% del mercado de gestión de instalaciones sanitarias en 2025, respaldados por rigurosos protocolos de desinfección y requisitos de auditoría. El tamaño del mercado de gestión de instalaciones sanitarias solo para servicios de limpieza representó USD 132,2 mil millones. La mayor conciencia sobre la transmisión de patógenos impulsa ciclos de limpieza frecuentes en superficies de alto contacto, y los hospitales adoptan cada vez más la programación basada en datos para validar el rendimiento. Los proveedores integrados combinan la limpieza con la gestión de residuos y el monitoreo del aire interior para reducir la carga administrativa.

Los servicios de lavandería y lencería están en camino de registrar una CAGR del 11,98% hasta 2031. Las tendencias de uso de textiles desechables, los tratamientos de telas antimicrobianas y los centros de procesamiento centralizados sustentan este crecimiento. La externalización de alto volumen a plantas regionales genera eficiencias de costes y estándares de calidad uniformes. La gestión de residuos, la seguridad y el catering mantienen una demanda sólida, pero los márgenes de beneficio dependen de la adopción de la automatización y del software de planificación de menús que se alinea con los protocolos de nutrición del paciente.

El soporte técnico desempeña un papel estabilizador a medida que los edificios se llenan de sensores y controles conectados a la nube. Los análisis de mantenimiento predictivo limitan los fallos de los equipos, mientras que la supervisión de ciberseguridad se convierte en parte de los contratos de seguridad tradicionales. El sector de gestión de instalaciones sanitarias muestra una trayectoria clara hacia ofertas totalmente integradas que combinan servicios blandos y duros bajo una única plataforma de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los hospitales dominan mientras los centros ambulatorios crecen con rapidez

Los hospitales y clínicas captaron el 57,82% de los ingresos de 2025. El tamaño del mercado de gestión de instalaciones sanitarias para este segmento ascendió a USD 282,99 mil millones, lo que refleja la complejidad de sus instalaciones, las operaciones ininterrumpidas las 24 horas y los estrictos códigos normativos. Los sistemas de salud con múltiples sedes negocian cada vez más contratos nacionales que vinculan las estructuras de tarifas a las métricas de disponibilidad y seguridad del paciente, lo que eleva las barreras de entrada para los actores regionales establecidos.

Se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 11,65% hasta 2031. La rápida rotación de procedimientos y las necesidades de esterilización empujan a los operadores a externalizar la limpieza, el procesamiento estéril y el mantenimiento biomédico bajo acuerdos vinculados al rendimiento. Las instalaciones de atención de larga duración buscan socios que puedan equilibrar el confort del residente con el rigor del control de infecciones, mientras que las clínicas ambulatorias enfatizan paquetes de servicios escalables que se adaptan a los volúmenes diarios fluctuantes.

El sector de gestión de instalaciones sanitarias se beneficia de la diversificación en estos entornos. Los proveedores que alinean paneles de control digitales, protocolos estandarizados y formación especializada del personal obtienen contratos entre segmentos y logran economías de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte mantuvo el 43,10% de los ingresos en 2025, respaldada por el alto gasto per cápita, el estricto cumplimiento normativo y la temprana adopción del IoT. La consolidación entre los sistemas de salud impulsa contratos a escala nacional, y el envejecimiento de la infraestructura alimenta proyectos de modernización con objetivos de eficiencia energética. Los incentivos federales para la reducción de carbono fomentan aún más las reformas de edificios inteligentes.

Se proyecta que Asia-Pacífico registre una CAGR del 11,02% hasta 2031, el ritmo más rápido del mundo. China aceleró la construcción de hospitales un 18% en 2024, generando una demanda inmediata de mantenimiento externalizado y servicios ambientales. Los ingresos por turismo médico de India alcanzaron USD 9,2 mil millones en 2024, lo que llevó a las instalaciones a buscar acreditación internacional y socios de gestión de instalaciones de primer nivel. El cambio demográfico de Japón hacia la atención de personas mayores impulsa la demanda de limpieza, lavandería y cumplimiento de normas de seguridad en instalaciones de atención de larga duración.

Europa registra un crecimiento constante impulsado por las estrategias de salud digital y los mandatos de sostenibilidad del Pacto Verde Europeo. Los proveedores de servicios que ofrecen paneles de seguimiento de emisiones de carbono y experiencia en reformas energéticas ganan terreno en licitaciones competitivas. Oriente Medio y África disfrutan de un desarrollo de infraestructuras, en particular en el Consejo de Cooperación del Golfo, donde los programas de Visión 2030 respaldan complejos médicos de clase mundial. América del Sur crece a un ritmo más moderado, ya que los vientos en contra macroeconómicos frenan la actividad de nuevas construcciones, aunque las redes privadas urbanas en Brasil buscan experiencia externalizada para controlar los costes operativos.

Panorama competitivo

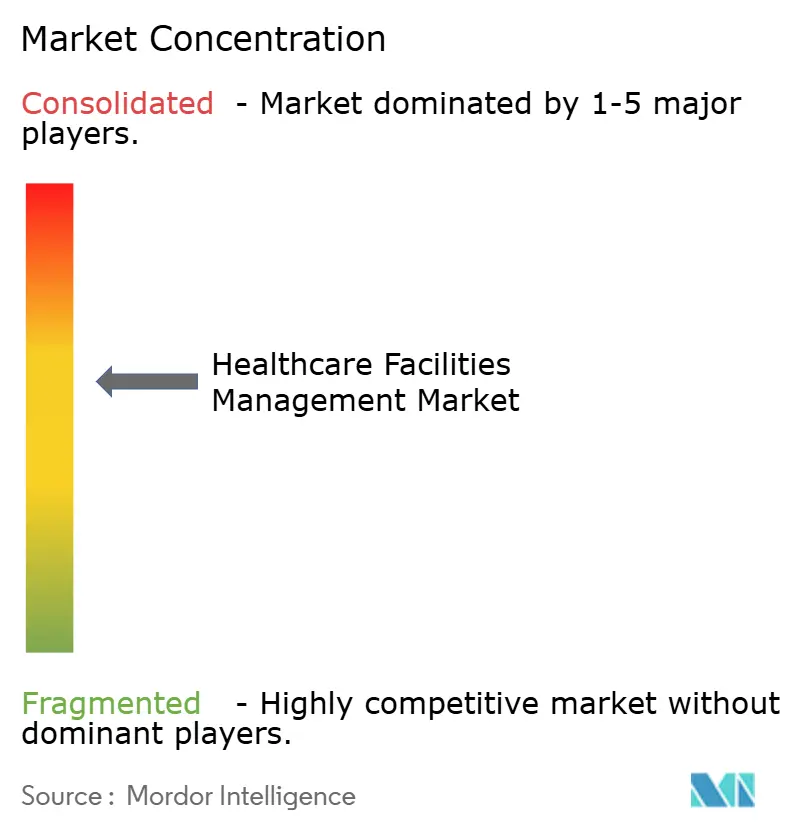

El mercado de gestión de instalaciones sanitarias está moderadamente concentrado. Los líderes mundiales como Sodexo, CBRE, ABM Industries e ISS combinan carteras de múltiples servicios con sólidos historiales de cumplimiento normativo para ganar contratos plurianuales. La integración de IoT evoluciona de diferenciador a expectativa básica. Sodexo integra análisis de ocupación para optimizar las frecuencias de limpieza y la logística de servicios de alimentación. CBRE aprovecha sus datos inmobiliarios para integrar la gestión de instalaciones en compromisos más amplios de planificación de capital. La plataforma SmartClean de ABM utiliza entradas de sensores en tiempo real para guiar el despliegue de personal y documentar el rendimiento. ISS colabora con proveedores de soluciones en la nube para incorporar análisis predictivos.

Los especialistas regionales mantienen una fortaleza de nicho en los segmentos ambulatorio, de atención de larga duración y de centros de turismo médico, adaptando los protocolos a las regulaciones locales y las expectativas culturales. Sin embargo, los crecientes costes tecnológicos impulsan alianzas o adquisiciones a medida que los actores más pequeños buscan escala. Las fusiones se centran en capacidades especializadas, como laboratorios de procesamiento estéril o ingeniería de reformas energéticas, ampliando el alcance del servicio sin necesidad de replicar la infraestructura.

Líderes del sector de gestión de instalaciones sanitarias

ABM Industries Inc.

Aramark Corporation

Ecolab Inc.

ISS World Services A/S

Sodexo SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2024: Waste Management, Inc. ha firmado un acuerdo definitivo para adquirir todas las acciones en circulación de Stericycle. Stericycle se especializa en la gestión de residuos médicos regulados, servicios de cumplimiento normativo y destrucción segura de información.

- Mayo de 2024: Pacific Healthcare Group eligió el soporte de Rimini para Oracle, que abarca el soporte para Oracle EBS, Oracle Technology y Oracle Database. Al optar por el soporte de Rimini, esta organización global de gestión sanitaria obtiene los beneficios de flexibilidad, ahorro de costes y soporte de alta calidad.

Alcance del informe mundial del mercado de gestión de instalaciones sanitarias

La gestión de instalaciones sanitarias es una autoridad de gestión profesional que generalmente se centra en la prestación de servicios y sistemas de apoyo a diferentes organizaciones sanitarias.

El mercado de gestión de instalaciones sanitarias está segmentado por tipo de producto, usuario final y geografía. Por tipo de producto, el mercado se segmenta en gestión de residuos, servicios de seguridad, servicios de catering, servicios de limpieza, servicios de soporte técnico y otros productos. Por usuario final, el mercado se segmenta en hospitales y clínicas, instalaciones sanitarias de larga duración y otros usuarios finales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe del mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Gestión de residuos |

| Servicios de seguridad |

| Servicios de catering |

| Servicios de limpieza |

| Servicios de soporte técnico |

| Servicios de lavandería y lencería |

| Otros tipos de productos |

| Hospitales y clínicas |

| Instalaciones sanitarias de larga duración |

| Centros quirúrgicos ambulatorios |

| Clínicas ambulatorias |

| Otros usuarios finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Gestión de residuos | |

| Servicios de seguridad | ||

| Servicios de catering | ||

| Servicios de limpieza | ||

| Servicios de soporte técnico | ||

| Servicios de lavandería y lencería | ||

| Otros tipos de productos | ||

| Por usuario final | Hospitales y clínicas | |

| Instalaciones sanitarias de larga duración | ||

| Centros quirúrgicos ambulatorios | ||

| Clínicas ambulatorias | ||

| Otros usuarios finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es la previsión del tamaño del mercado de gestión de instalaciones sanitarias para 2031?

Se proyecta que alcance USD 883,3 mil millones en 2031.

¿Qué CAGR se espera para la gestión mundial de instalaciones sanitarias entre 2026 y 2031?

Se prevé que el mercado avance a una CAGR del 10,35% durante el período.

¿Qué segmento de producto tiene la mayor participación en los servicios de gestión de instalaciones sanitarias?

Los servicios de limpieza lideraron con una participación de ingresos del 27,01% en 2025.

¿Qué región muestra el crecimiento más rápido en el gasto en gestión de instalaciones sanitarias?

Se prevé que Asia-Pacífico crezca a una CAGR del 11,02% hasta 2031.

¿Por qué los centros quirúrgicos ambulatorios son un segmento de usuario final atractivo para los proveedores de gestión de instalaciones?

Se están expandiendo a una CAGR del 11,65% a medida que aumentan los procedimientos ambulatorios, generando demanda de desinfección de nivel hospitalario, manejo de residuos y mantenimiento de equipos.

¿Cómo están cambiando el IoT y los análisis predictivos la gestión de instalaciones en los hospitales?

El monitoreo basado en sensores y el mantenimiento predictivo reducen los costes energéticos hasta en un 25% y recortan el tiempo de inactividad de los equipos hasta en un 40%, mejorando la eficiencia operativa.

Última actualización de la página el: