Tamaño y Participación del Mercado de Distribución Sanitaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Distribución Sanitaria por Mordor Intelligence

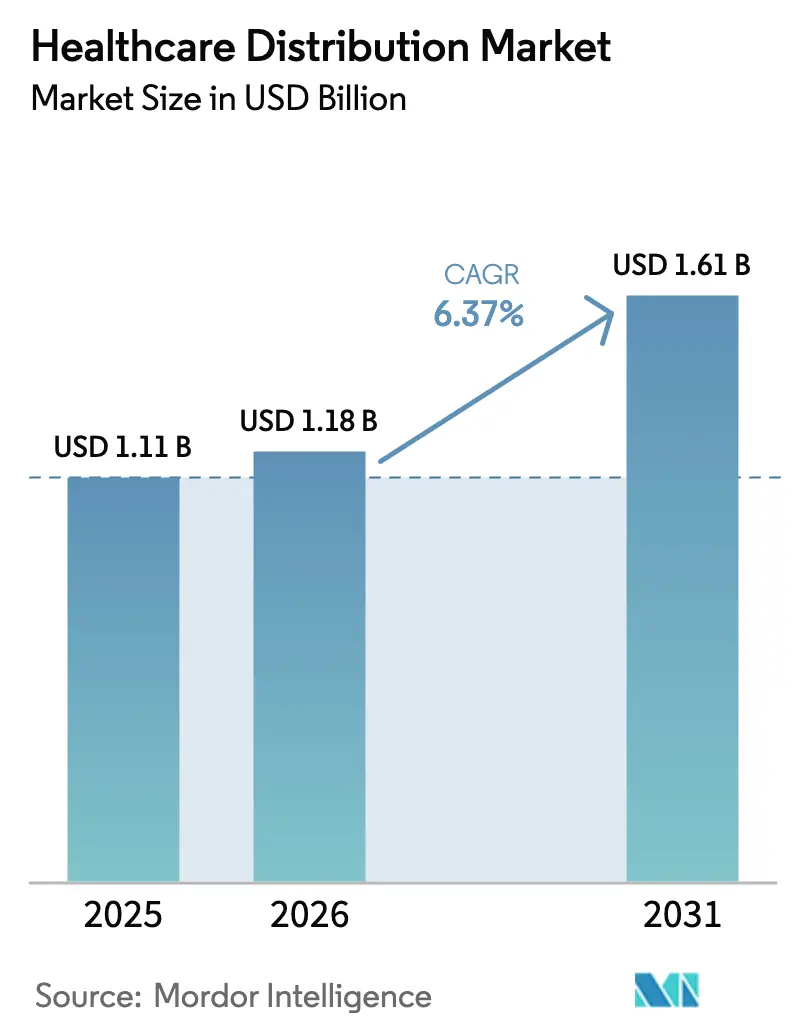

El tamaño del mercado de distribución sanitaria fue valorado en USD 1,11 mil millones en 2025 y se estima que crecerá desde USD 1,18 mil millones en 2026 hasta alcanzar USD 1,61 mil millones en 2031, a una CAGR del 6,37% durante el período de previsión (2026-2031). El aumento del gasto farmacéutico mundial, el rápido desplazamiento hacia los productos biológicos y los mandatos regulatorios que favorecen las tecnologías de rastreo y trazabilidad están acelerando la consolidación y la inversión tecnológica en el mercado de distribución sanitaria. Las terapias especializadas representan ahora la mayor parte del crecimiento de los ingresos, lo que beneficia a los distribuidores que operan redes de cadena de frío certificadas y sistemas avanzados de serialización. El comercio electrónico, la adopción de pedidos por correo y la consolidación de proveedores están redefiniendo las estrategias de canal, mientras que el riesgo geopolítico y la volatilidad climática están obligando a establecer redundancias en las cadenas de suministro mundiales. Al mismo tiempo, la integración vertical —a menudo mediante la adquisición de redes de médicos o consultas especializadas— señala un cambio del sector desde la distribución mayorista basada en volumen hacia modelos de servicio basados en valor y enriquecidos con datos en el mercado de distribución sanitaria.

Conclusiones Clave del Informe

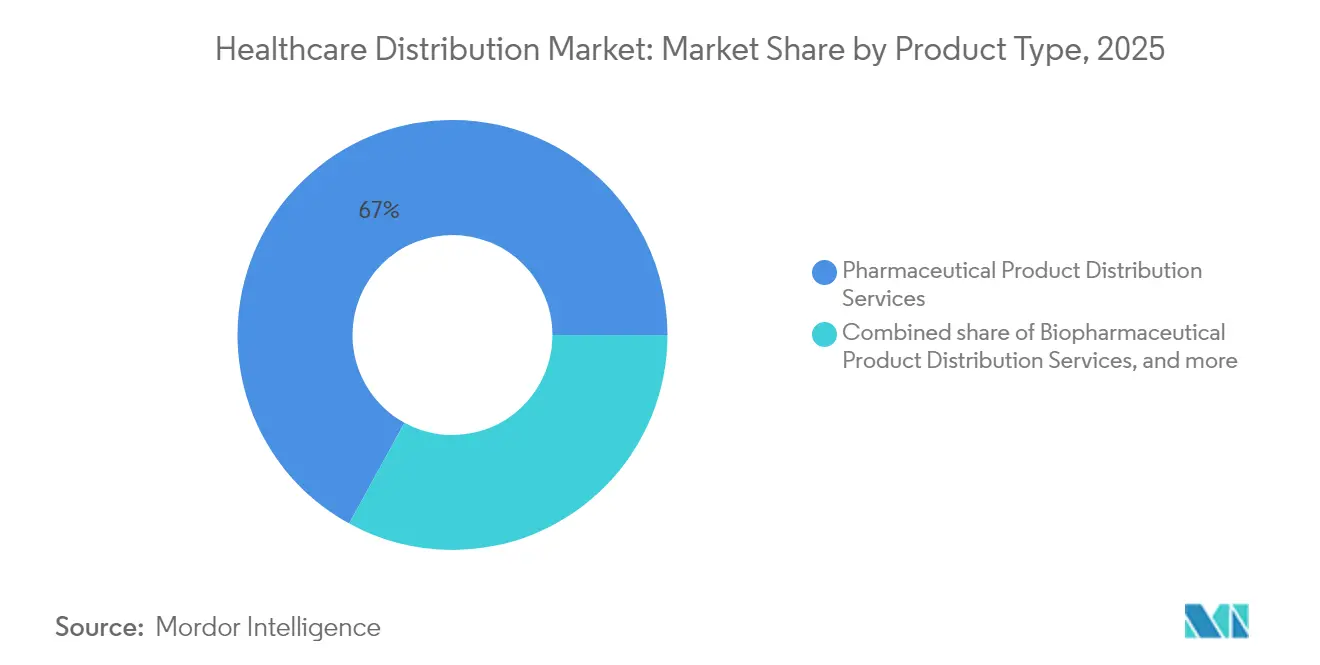

- Por tipo de producto, los Servicios de Distribución de Productos Farmacéuticos lideraron con una participación de ingresos del 67,02% en 2025, mientras que se proyecta que los Servicios de Distribución de Productos Biofarmacéuticos se expandan a una CAGR del 8,21% hasta 2031.

- Por tipo de servicio, el Almacenamiento y Depósito mantuvo el 46,05% de la participación del mercado de distribución sanitaria en 2025; la Logística de Cadena de Frío avanza a una CAGR del 8,41% hasta 2031.

- Por usuario final, las Farmacias Minoristas representaron el 53,78% de la participación del tamaño del mercado de distribución sanitaria en 2025, aunque las Farmacias Hospitalarias registran la CAGR proyectada más alta, del 9,45%, durante el mismo período.

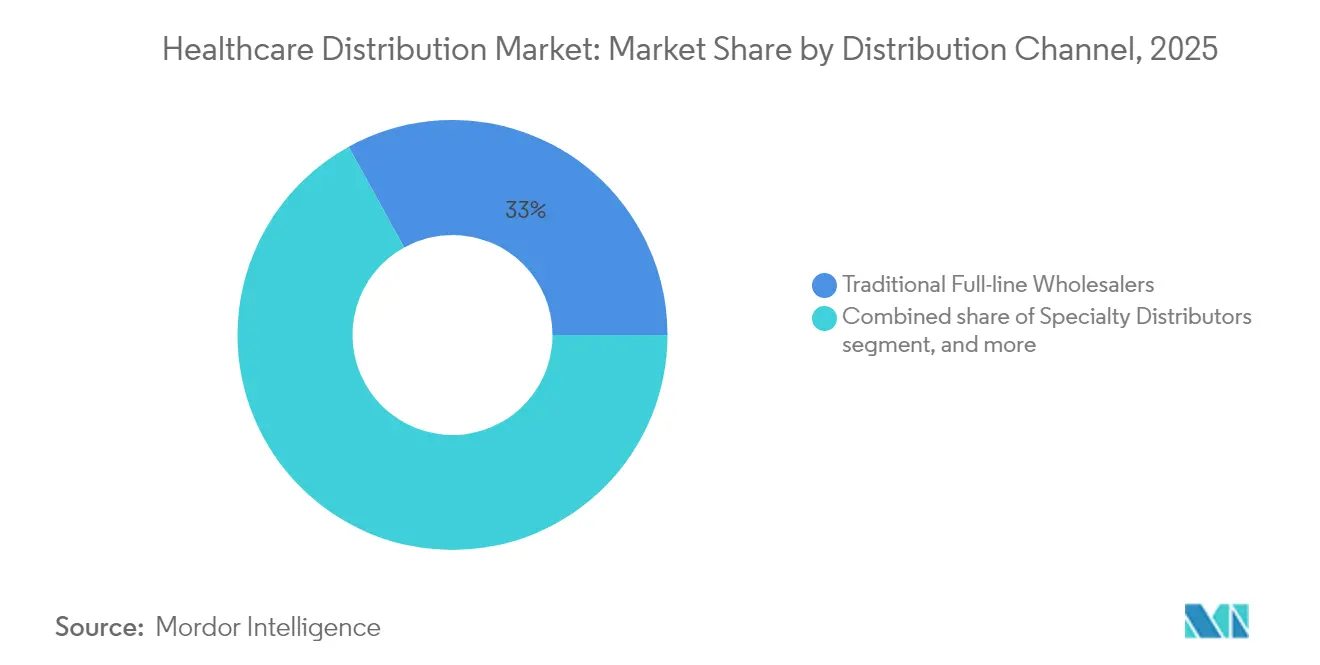

- Por canal de distribución, los Mayoristas Tradicionales de Línea Completa mantuvieron una participación del 33,02% en 2025, mientras que los canales especializados y otros canales emergentes crecen a una CAGR del 9,31%.

- Por modalidad de entrega, los servicios Sin Cadena de Frío dominaron con una participación del 79,64% en 2025; las soluciones de entrega con Cadena de Frío se expanden a una CAGR del 9,06% hasta 2031.

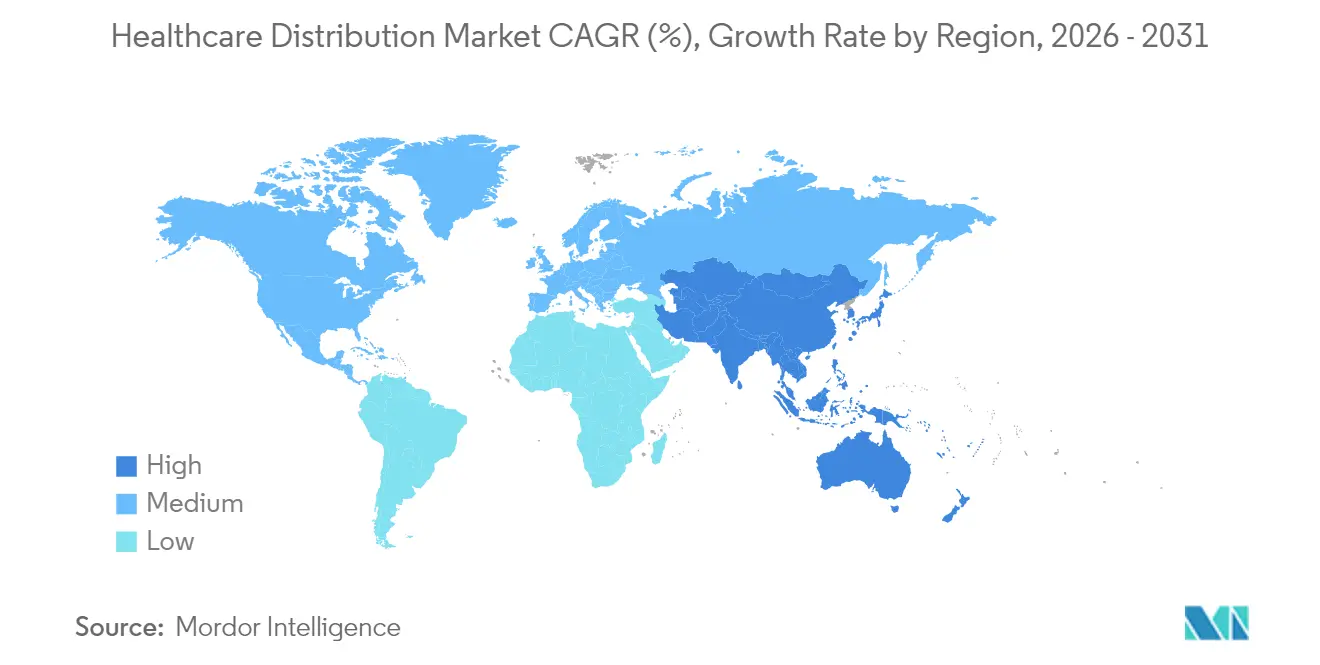

- Por geografía, América del Norte representó el 43,21% de los ingresos de 2025, mientras que Asia-Pacífico tiene previsto registrar el crecimiento más rápido con una CAGR del 7,32%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Distribución Sanitaria

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto farmacéutico mundial | +1.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los productos biológicos y las terapias especializadas | +1.8% | Mercados desarrollados con vías regulatorias establecidas | Largo plazo (≥4 años) |

| Envejecimiento de la población y mayor demanda de medicamentos | +2.1% | América del Norte, Europa, Japón | Largo plazo (≥4 años) |

| Crecimiento del comercio electrónico y las farmacias de pedido por correo | +1.2% | América del Norte y Europa; ganando tracción en Asia-Pacífico | Corto plazo (≤2 años) |

| Énfasis regulatorio en la seguridad de la cadena de suministro | +0.9% | América del Norte principalmente, la UE a continuación | Mediano plazo (2-4 años) |

| Consolidación de proveedores sanitarios que impulsa las compras a granel | +0.8% | América del Norte y Europa; emergente en Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Farmacéutico Mundial

El gasto mundial en medicamentos alcanzó USD 1,48 billones en 2024, y cada USD 1 adicional en desembolsos de medicamentos genera aproximadamente USD 0,15 en ingresos de distribución. Los productos especializados representan ahora el 54% del gasto, a pesar de constituir apenas el 2% de los volúmenes, lo que inclina el mercado de distribución sanitaria hacia envíos de alto valor y bajo volumen. Los distribuidores que operan instalaciones de cadena de frío con certificación GDP (Buenas Prácticas de Distribución) obtienen tarifas de manipulación premium, especialmente en oncología y enfermedades raras, donde un solo ciclo de tratamiento puede superar los USD 100.000 por paciente. Los modelos de atención basada en valor intensifican la demanda de análisis de cadena de suministro y optimización de inventario que reducen el desperdicio y mejoran la adherencia. La competencia por los contratos con fabricantes se ha agudizado, por tanto, priorizando a los socios que combinan programas de apoyo al paciente con un rendimiento logístico demostrado.

Expansión de los Productos Biológicos y las Terapias Especializadas

Los productos biológicos superaron los USD 451 mil millones en ventas durante 2024 y requieren temperaturas de almacenamiento de hasta –80 °C, lo que puede triplicar los costes de manipulación en comparación con los medicamentos convencionales[1]DPDHL, "DHL invertirá EUR 2 mil millones en Atención Sanitaria," dhl.com. Las terapias celulares y génicas incrementan la complejidad, ya que un único envío personalizado puede contener entre USD 2 y 3 millones en valor de producto y debe llegar dentro de ventanas de tiempo estrictamente definidas. Los líderes del mercado están invirtiendo en consecuencia: DHL ha destinado EUR 2 mil millones hasta 2030 para nuevos centros farmacéuticos, cámaras frías validadas y soluciones de monitorización digital. Los distribuidores más pequeños frecuentemente abandonan este segmento porque el gasto de capital para infraestructura ultracongelada y el cumplimiento normativo supera con creces su capacidad financiera, lo que cataliza una mayor consolidación dentro del mercado de distribución sanitaria.

Crecimiento del Comercio Electrónico y las Farmacias de Pedido por Correo

Los volúmenes de recetas en línea se están expandiendo un 38% anual, redefiniendo los requisitos de última milla hacia paquetes pequeños, frecuentes y rastreables en lugar de la reposición masiva en tiendas. La entrada de Amazon Pharmacy pone de relieve la presión competitiva para ofrecer cumplimiento de pedidos en dos días o incluso el mismo día. La automatización centralizada en los centros de pedidos por correo favorece a los distribuidores con inventario escalable y sistemas de robótica, mientras que los programas de suscripción para enfermedades crónicas dependen de la detección de demanda en tiempo real y el abastecimiento predictivo. Las farmacias minoristas están respondiendo con ofertas omnicanal, pero la trayectoria de crecimiento canaliza claramente la nueva escala hacia redes logísticas orientadas digitalmente en el mercado de distribución sanitaria.

Énfasis Regulatorio en la Seguridad de la Cadena de Suministro

La Ley de Seguridad de la Cadena de Suministro de Medicamentos (Drug Supply Chain Security Act), plenamente vigente desde 2024, exige la verificación electrónica de cada unidad vendible en los Estados Unidos. Las normas equivalentes de serialización en la Unión Europea y en varios mercados de Asia-Pacífico están convergiendo, obligando a los distribuidores a instalar plataformas interoperables de rastreo y trazabilidad. Los proyectos piloto de cadena de bloques (blockchain) y la detección de anomalías basada en IA ayudan a cumplir esos requisitos y reducen el riesgo de falsificaciones. Los distribuidores capaces de ofrecer el cumplimiento normativo como servicio atraen a pequeños fabricantes y farmacias que carecen del capital o la experiencia para gestionar internamente el intercambio de datos regulatorios.

Consolidación de Proveedores Sanitarios que Impulsa las Compras a Granel

Cuarenta y nueve fusiones hospitalarias se cerraron en 2024, generando sistemas que cada uno gasta más de USD 1 mil millones en medicamentos anualmente[2]Cardinal Health, "Presentación de Fusiones y Adquisiciones 2024," cardinalhealth.com. Estas entidades negocian directamente con los fabricantes y con frecuencia externalizan la distribución bajo contratos únicos vinculados al rendimiento. Los distribuidores deben, por tanto, integrar educación clínica, alineación de formularios y análisis de datos para respaldar la atención basada en valor. Muchos están persiguiendo la integración vertical mediante la adquisición de grupos médicos o clínicas especializadas para asegurar los márgenes de dispensación y reducir la fuga de canal en el mercado de distribución sanitaria.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de márgenes derivada de iniciativas de transparencia de precios | –1.2% | América del Norte principalmente, extendiéndose a Europa | Corto plazo (≤2 años) |

| Interrupciones en la cadena de suministro e inestabilidad geopolítica | –0.7% | Global, aguda en regiones dependientes del comercio | Mediano plazo (2-4 años) |

| Estrictos requisitos de logística a temperatura controlada | –0.6% | Global, más crítico para los centros de biotecnología en América del Norte, Europa y Japón | Largo plazo (≥4 años) |

| Escasez de mano de obra en transporte y almacenamiento | –0.5% | América del Norte y Europa; extendiéndose a Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Márgenes Derivada de las Iniciativas de Transparencia de Precios

Las normas federales y estatales que exigen la divulgación de los precios netos de los medicamentos están erosionando la economía tradicional de los descuentos, reduciendo los márgenes de los distribuidores e impulsando un cambio hacia contratos de honorarios por servicio. Los tres principales Gestores de Beneficios de Farmacia (PBM, por sus siglas en inglés) controlan aproximadamente el 80% de las reclamaciones de recetas en Estados Unidos, utilizando esa escala para negociar tarifas de distribución más bajas. Muchos estados ahora establecen límites máximos de pago, lo que comprime aún más los márgenes. En consecuencia, los distribuidores en el mercado de distribución sanitaria están invirtiendo en automatización y análisis para reducir los costes operativos y ofrecer servicios de valor añadido que justifiquen tarifas de manipulación explícitas.

Interrupciones en la Cadena de Suministro e Inestabilidad Geopolítica

El 87% de los principios activos farmacéuticos provienen de China e India; cualquier fricción comercial o cierre de fábrica tiene repercusiones a nivel mundial. La escasez de medicamentos afectó a 295 moléculas en 2024, lo que obligó a los distribuidores a mantener niveles más altos de existencias de seguridad y estrategias de doble fuente de abastecimiento que aumentan las necesidades de capital circulante. Los fenómenos meteorológicos extremos y los ciberataques añaden capas de riesgo paralelas. En respuesta, muchas empresas están relocalización o regionalizando los nodos de suministro, aunque hacerlo eleva los costes de fabricación que los socios de aguas arriba a menudo intentan trasladar aguas abajo, presionando la rentabilidad de los distribuidores en el mercado de distribución sanitaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos Biológicos Impulsan los Servicios Premium

Los servicios de distribución de productos farmacéuticos captaron el 67,02% de los ingresos en 2025, lo que refleja una demanda de gran volumen de medicamentos de moléculas pequeñas tradicionales. Sin embargo, las actividades biofarmacéuticas, en particular los anticuerpos monoclonales y las terapias celulares, se están expandiendo a una CAGR del 8,21%. Las proteínas recombinantes lideran el ritmo, impulsadas por las indicaciones de enfermedades autoinmunes y oncológicas que requieren un control estricto de la temperatura y un envasado serializado. Las vacunas siguen siendo una base estable después de que la COVID-19 creara infraestructura permanente de cadena de frío. Las terapias integradas, como las bombas de insulina, ahora difuminan las categorías de medicamentos y dispositivos, ofreciendo a los distribuidores oportunidades de agrupación de carteras cruzadas. El tamaño del mercado de distribución sanitaria para productos biológicos se anticipa que superará los USD 706 millones en 2031, representando más del 43,00% del valor total. Los distribuidores que financian cámaras ultracongeladas, ejecutan protocolos de logística inversa para devoluciones y despliegan rastreadores IoT obtienen el estatus de socio preferido entre los fabricantes. A medida que los biosimilares crecen, los volúmenes aumentan mientras los requisitos de temperatura se mantienen rígidos, reforzando la demanda de servicios logísticos premium en todo el mercado de distribución sanitaria.

Las terapias génicas de segunda generación intensifican la complejidad, porque muchos productos envían cargas útiles específicas del paciente que deben llegar en un plazo de 24 a 48 horas. Las garantías de nivel de servicio ahora vinculan los hitos de pago a los resultados clínicos, obligando a los distribuidores a integrar monitorización en tiempo real y enrutamiento de contingencia. Los análisis avanzados predicen cuellos de botella a nivel de ruta, reduciendo el desperdicio y permitiendo asignaciones de inventario basadas en el riesgo. Con estas capacidades, los grandes proveedores de logística de terceros están desplazando a los mensajeros regionales en rutas de alto valor, concentrando aún más la participación entre los actores globales en el mercado de distribución sanitaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: La Cadena de Frío Comanda una Prima de Crecimiento

El Almacenamiento y Depósito mantuvo una participación del 46,05% en 2025, lo que subraya el peso continuo de la gestión de inventario en el mercado de distribución sanitaria. Sin embargo, la Logística de Cadena de Frío se expande a una CAGR del 8,41%, la más rápida entre las categorías de servicio. La gestión de temperatura de extremo a extremo abarca envasado validado, registradores de datos habilitados con GPS y cruces de andén con certificación GDP. El crecimiento se ve amplificado por los biosimilares, las vacunas de ARNm y los lanzamientos emergentes de terapias celulares. La automatización en los almacenes de temperatura ambiente mantiene bajos los costes de ocupación, permitiendo la reinversión de márgenes en cámaras frías y almacenamiento de nitrógeno líquido. Las redes de Transporte y Flete han adoptado contenedores activos y software que redirige los envíos en tránsito cuando aumenta el riesgo de excursión de temperatura. La Logística Inversa ahora gestiona tanto la responsabilidad medioambiental como los mandatos de integridad del producto, respaldada por la legislación sobre la eliminación adecuada de medicamentos caducados.

La industria de distribución sanitaria vende cada vez más contratos agrupados que combinan almacenamiento, preparación y empaquetado de pedidos, y flete de última milla bajo un único Acuerdo de Nivel de Servicio (SLA, por sus siglas en inglés) de rendimiento, desplazando la contratación de tarifas transaccionales a acuerdos de servicio plurianuales. Los distribuidores que exhiben excursiones de temperatura inferiores al 1% consiguen asociaciones a largo plazo, creando altas barreras de cambio. En consecuencia, las empresas regionales colaboran mediante alianzas para ofrecer escala de red sin grandes gastos de capital, aunque su alcance combinado sigue siendo inferior al de los mayores operadores del mercado de distribución sanitaria.

Por Usuario Final: La Consolidación Hospitalaria Impulsa los Modelos Directos

Las Farmacias Minoristas retuvieron el 53,78% de los ingresos de 2025, aunque enfrentan una erosión de participación a medida que las recetas para enfermedades crónicas migran a plataformas de entrega a domicilio. Las Farmacias Hospitalarias, que avanzan a una CAGR del 9,45%, aprovechan el poder de compra consolidado para asegurar acuerdos de adquisición directa que eliminan capas intermediarias. Las organizaciones de compras en grupo están evolucionando hacia orquestadores de cadena de suministro que establecen métricas de cumplimiento de formularios y penalizaciones por servicio. Los sistemas integrados de salud ahora solicitan gestión de inventario administrada por el proveedor, flujos de datos continuos y compatibilidad con escaneo en cabecera de cama. El tamaño del mercado de distribución sanitaria para los canales hospitalarios está previsto que alcance los USD 536 millones en 2031. Los distribuidores aprovechan a los farmacéuticos integrados y a los enlaces clínicos para apoyar la administración terapéutica y la optimización del reembolso, haciendo que la profundidad del servicio sea tan importante como el precio unitario.

Otros compradores institucionales, incluidos los centros de cuidados a largo plazo y los centros de cirugía ambulatoria, demandan reenvasado en dosis unitarias, programas de sincronización de medicamentos y ventanas de entrega de alta atención. Los distribuidores que operan instalaciones dedicadas de puerta cerrada pueden asegurar estos contratos. El mercado de distribución sanitaria se está segmentando, por tanto, en recetas crónicas de alto volumen, regímenes especializados de alta agudeza y licitaciones hospitalarias integradas, cada uno con perfiles logísticos y requisitos tecnológicos distintos.

Por Canal de Distribución: Los Distribuidores Especializados Ganan Participación

Los mayoristas tradicionales de línea completa controlaron el 33,02% de los ingresos en 2025, pero están cediendo terreno a los distribuidores especializados, cuya CAGR del 9,31% refleja un enfoque en terapias críticas como oncología, inmunología y tratamientos de enfermedades raras. Los fabricantes prefieren a estos socios porque complementan la entrega física con educación clínica, apoyo al reembolso y seguimiento de la adherencia. Se espera que la participación del mercado de distribución sanitaria para los mayoristas de línea completa caiga por debajo del 28,50% en 2031 a medida que se expandan los actores especializados y las rutas directas al proveedor. Las redes de farmacias de pedido por correo y en línea escalan rápidamente, aprovechando la robótica centralizada y los transportistas de alcance nacional para comprimir los tiempos de cumplimiento manteniendo un control estricto de la temperatura para los inyectables crónicos.

Los canales directos a hospitales están creciendo, especialmente para los biosimilares, porque los sistemas de salud buscan reducir los recargos de paso. Los distribuidores especializados emplean enfermeras de campo y plataformas de participación digital que respaldan protocolos de administración complejos, diferenciándolos de los expedidores masivos de productos básicos. Los análisis de datos de estos compromisos alimentan las estrategias de acceso al mercado, proporcionando evidencia del mundo real a los fabricantes y reforzando el papel estratégico de la distribución en el éxito terapéutico dentro del mercado de distribución sanitaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad de Entrega: El Control de Temperatura Impulsa la Innovación

Los servicios sin cadena de frío siguen siendo predominantes con el 79,64% de los ingresos en 2025, pero las entregas con cadena de frío avanzan a una CAGR del 9,06%. Las ofertas ultracongeladas hasta -80 °C sustentan los lanzamientos de terapias celulares y génicas, mientras que las soluciones a temperatura ambiente controlada cubren la creciente clase de medicamentos orales de alta potencia. Los palets multizona que mantienen productos biológicos a 2-8 °C junto con dispositivos de temperatura ambiente en una sola caja reducen los puntos de contacto y la huella de carbono. El tamaño del mercado de distribución sanitaria para la cadena de frío tiene previsto superar los USD 328 millones en 2031. Los sensores IoT ahora transmiten en tiempo real las temperaturas a nivel de ruta, activando automáticamente rutas de contingencia ante el riesgo de excursión de temperatura. Los distribuidores integran estos flujos de datos con los sistemas de gestión de almacenes para ajustar simultáneamente la reposición y el stock de seguridad.

Los objetivos de sostenibilidad impulsan el uso de contenedores pasivos reutilizables y la optimización de rutas para reducir el consumo de hielo seco. Los reguladores también exigen registros electrónicos; por tanto, las plataformas en la nube archivan los datos medioambientales durante una década mandatada. Como resultado, la competencia en cadena de frío se ha convertido en un requisito umbral en lugar de un complemento premium, elevando aún más los umbrales de inversión para los nuevos entrantes en el mercado de distribución sanitaria.

Análisis Geográfico

América del Norte aportó el 43,21% de los ingresos en 2025, anclada por los Estados Unidos, donde el gasto en recetas superó los USD 500 mil millones y el cumplimiento de la Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA, por sus siglas en inglés) ha creado una barrera para las empresas más pequeñas. El formulario de pagador único de Canadá añade complejidad, requiriendo diligencia contractual y etiquetado bilingüe, mientras que la creciente base de fabricación por contrato de México fortalece los corredores de carga norte-sur. La consolidación de sistemas de salud genera grandes redes de distribución integrada que favorecen a los distribuidores con cobertura nacional, análisis avanzados y capacidad de cadena de frío demostrada. El tamaño del mercado de distribución sanitaria en América del Norte va encaminado a ascender a USD 705 millones en 2031, incluso cuando la transparencia de precios comprime los márgenes medios.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,32%. El envejecimiento de la población de China y la ampliación de la cobertura de seguros desbloquean escala, aunque la intrincada concesión de licencias provinciales exige alianzas locales. El dominio de India en los genéricos desencadena modelos logísticos impulsados por el volumen que enfatizan el control de costes, mientras que el maduro pipeline de productos biológicos de Japón requiere una estricta garantía de temperatura. El Sudeste Asiático está capitalizando los acuerdos de libre comercio que promueven centros regionales en Singapur y Malasia, donde los distribuidores invierten en cámaras frías con doble certificación para atender tanto a licitaciones públicas como a hospitales privados. El mercado de distribución sanitaria se está bifurcando, por tanto, entre economías emergentes de alto crecimiento que valoran el alcance y la asequibilidad, y economías maduras que priorizan la capacidad especializada y la profundidad regulatoria. Europa mantiene una expansión constante respaldada por la Directiva de Medicamentos Falsificados, que exige identificadores únicos y sellos de seguridad en los 27 estados miembros, armonizando así los requisitos de cumplimiento. El etiquetado unificado reduce los riesgos de falsificación y alinea las inversiones en TI de los distribuidores. En Europa Occidental, los servicios nacionales de salud impulsan licitaciones que recompensan a los proveedores de menor coste total, alentando a los distribuidores a combinar transporte consolidado con programas de adherencia ricos en datos. En Europa Central y del Este se observan volúmenes crecientes de importación de productos biológicos, lo que estimula la inversión en instalaciones validadas según GDP. La región de Oriente Medio y África está acelerando las mejoras de infraestructura financiadas por iniciativas soberanas, especialmente en los países del Consejo de Cooperación del Golfo (CCG) que importan grandes volúmenes de terapias especializadas. América del Sur se beneficia de las estructuras arancelarias del Mercosur, aunque la volatilidad cambiaria complica la fijación de precios en los contratos. En conjunto, estas regiones aportan vectores de crecimiento diversificados que impulsarán el mercado de distribución sanitaria por encima de USD 1,61 mil millones en 2031.

Panorama Competitivo

Las tres principales empresas —McKesson, Cardinal Health y Cencora— ostentan colectivamente alrededor del 65% de los ingresos mundiales, lo que confiere al mercado de distribución sanitaria un perfil moderadamente concentrado. Sin embargo, la tensión competitiva se ha intensificado a medida que los nuevos participantes centrados en la tecnología y los fabricantes verticalmente integrados eluden las capas intermedias tradicionales[3]Cencora, "Comunicado de Resultados del 2.º Trimestre del Ejercicio Fiscal 2025," cencora.com. Los operadores establecidos responden integrando análisis predictivos, trazabilidad mediante cadena de bloques (blockchain) y cumplimiento de pedidos robótico que elevan la fiabilidad del servicio al tiempo que reducen los costes unitarios. Muchos también están desarrollando plataformas de apoyo a la decisión clínica y de participación del paciente, convirtiendo los nodos logísticos en centros sanitarios habilitados para datos.

Las adquisiciones estratégicas ilustran este cambio. Cardinal Health destinó USD 3.900 millones en 2024 para incorporar GI Alliance y Advanced Diabetes Supply Group, ampliando su enfoque en enfermedades especializadas y los puntos de contacto directos con el paciente. DHL destinó EUR 2 mil millones hasta 2030 para modernizar los centros farmacéuticos y adquirir CRYOPDP, ampliando su presencia en la logística de ensayos clínicos. UPS siguió con la adquisición de Frigo-Trans y BPL para reforzar su red de cadena de frío en Europa. Estos movimientos reducen la brecha entre los gigantes del paquete urgente y los mayoristas tradicionales, creando una competencia multipolar dentro del mercado de distribución sanitaria.

La adopción tecnológica sigue siendo el diferenciador dominante. La previsión de demanda basada en IA reduce la obsolescencia del inventario, mientras que los gemelos digitales modelan el riesgo a nivel de ruta para anticipar las excursiones de temperatura. La robótica de almacén mejora el rendimiento y la precisión, permitiendo cierres de pedidos el mismo día para recetas de comercio electrónico. Los proyectos piloto de cadena de bloques (blockchain) agilizan el cumplimiento de la DSCSA y detectan la desviación de falsificaciones. Las empresas que despliegan estos sistemas a escala convierten la eficiencia operativa en defensa de márgenes, compensando la presión continua de la transparencia de precios. En consecuencia, la intensidad de capital y la capacidad digital —no el alcance geográfico por sí solo— definen a los futuros ganadores en el mercado de distribución sanitaria.

Líderes de la Industria de Distribución Sanitaria

McKesson Corporation

Cardinal Health

Cencora (AmerisourceBergen)

Owens & Minor

PHOENIX Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DHL Group anunció un compromiso de EUR 2 mil millones para expandir los centros farmacéuticos con certificación GDP, la capacidad de cadena de frío y la logística de ensayos clínicos.

- Abril de 2025: DHL Group completó la adquisición de CRYOPDP para profundizar las capacidades de entrega ultracongelada para ensayos de terapia génica.

- Noviembre de 2024: Cardinal Health anunció USD 3.900 millones en adquisiciones especializadas, ampliando la distribución en oncología y diabetes.

- Agosto de 2025: UPS adquirió Frigo-Trans y BPL, reforzando el almacenamiento a temperatura controlada en toda Europa.

- Julio de 2025: FedEx aseguró USD 500 millones en nuevos contratos sanitarios, enfatizando la calidad del servicio y el crecimiento.

Alcance del Informe del Mercado Global de Distribución Sanitaria

Según el alcance del mercado, la distribución sanitaria se refiere a todas las prácticas de distribución en el sector sanitario utilizadas para la planificación de recursos empresariales, la gestión de relaciones con clientes, suministros médicos y farmacéuticos, la distribución mayorista de medicamentos y la distribución y los servicios asociados. El mercado de distribución sanitaria está segmentado por tipo de producto (servicios de distribución de productos farmacéuticos [medicamentos de venta libre, medicamentos genéricos y medicamentos de marca], servicios de distribución de productos biofarmacéuticos [proteínas recombinantes, anticuerpos monoclonales y vacunas] y servicios de distribución de dispositivos médicos), usuario final (farmacias minoristas, farmacias hospitalarias y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Servicios de Distribución de Productos Farmacéuticos | Medicamentos de Venta Libre |

| Medicamentos Genéricos | |

| Medicamentos de Marca | |

| Servicios de Distribución de Productos Biofarmacéuticos | Proteínas Recombinantes |

| Anticuerpos Monoclonales | |

| Vacunas | |

| Servicios de Distribución de Dispositivos Médicos |

| Almacenamiento y Depósito |

| Transporte y Flete (Sin Cadena de Frío) |

| Logística de Cadena de Frío |

| Logística Inversa y Devoluciones |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Otros Usuarios Finales |

| Mayoristas Tradicionales de Línea Completa |

| Distribuidores Especializados |

| Farmacias de Pedido por Correo / En Línea |

| Directo al Hospital (Fabricante al Proveedor) |

| Sin Cadena de Frío |

| Cadena de Frío |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Servicios de Distribución de Productos Farmacéuticos | Medicamentos de Venta Libre |

| Medicamentos Genéricos | ||

| Medicamentos de Marca | ||

| Servicios de Distribución de Productos Biofarmacéuticos | Proteínas Recombinantes | |

| Anticuerpos Monoclonales | ||

| Vacunas | ||

| Servicios de Distribución de Dispositivos Médicos | ||

| Por Tipo de Servicio | Almacenamiento y Depósito | |

| Transporte y Flete (Sin Cadena de Frío) | ||

| Logística de Cadena de Frío | ||

| Logística Inversa y Devoluciones | ||

| Por Usuario Final | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Otros Usuarios Finales | ||

| Por Canal de Distribución | Mayoristas Tradicionales de Línea Completa | |

| Distribuidores Especializados | ||

| Farmacias de Pedido por Correo / En Línea | ||

| Directo al Hospital (Fabricante al Proveedor) | ||

| Por Modalidad de Entrega | Sin Cadena de Frío | |

| Cadena de Frío | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de distribución sanitaria?

El mercado de distribución sanitaria está valorado en USD 1,18 mil millones en 2026 y se prevé que alcance USD 1,61 mil millones en 2031.

¿Qué región está creciendo más rápidamente en el mercado de distribución sanitaria?

Asia-Pacífico se está expandiendo a una CAGR del 7,32%, beneficiándose de las mejoras en infraestructura sanitaria y del aumento del consumo de medicamentos.

¿Por qué la logística de cadena de frío está experimentando un mayor crecimiento que los servicios de temperatura ambiente?

La demanda de cadena de frío está creciendo a una CAGR del 9,06% porque los productos biológicos, las terapias celulares y las vacunas requieren un control estricto de la temperatura, lo que impulsa la inversión en infraestructura especializada.

¿Cómo están afectando las normas de transparencia de precios a los distribuidores?

Los nuevos mandatos de transparencia reducen las oportunidades de margen vinculadas a estructuras de descuentos opacas, empujando a los distribuidores a adoptar modelos de honorarios por servicio y automatización para preservar la rentabilidad.

¿Qué papel desempeña la tecnología en la diferenciación competitiva?

La previsión basada en IA, la serialización mediante cadena de bloques (blockchain) y el cumplimiento de pedidos robótico mejoran la precisión y el cumplimiento normativo, permitiendo a los distribuidores asegurar contratos a largo plazo y compensar la compresión de márgenes.

¿Qué tipo de servicio tiene la mayor participación en el mercado de distribución sanitaria?

El Almacenamiento y Depósito lidera con una participación de ingresos del 46,05%, aunque la Logística de Cadena de Frío es el segmento de más rápido crecimiento con una CAGR del 8,41%.

Última actualización de la página el: