Tamaño y Participación del Mercado de Atención Hospitalaria Aguda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

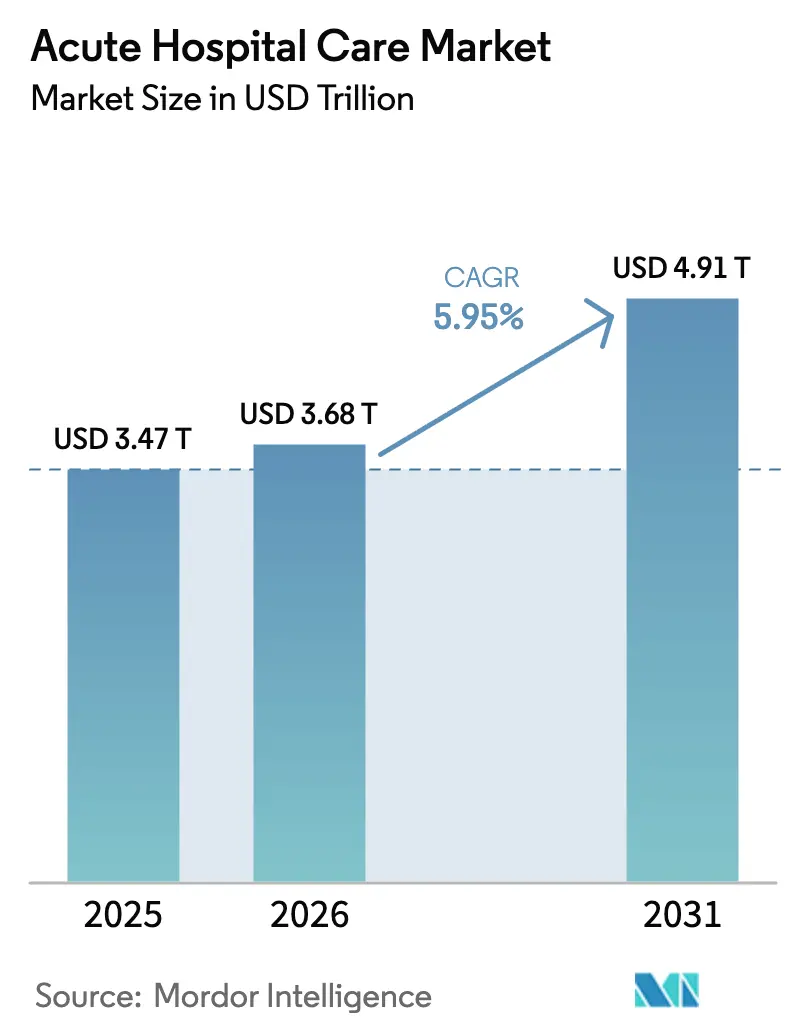

| Tamaño del Mercado (2026) | 3.68 Billones de dólares |

| Tamaño del Mercado (2031) | 4.91 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atención Hospitalaria Aguda por Mordor Intelligence

El tamaño del Mercado de Atención Hospitalaria Aguda fue valorado en USD 3,47 billones en 2025 y se estima que crecerá desde USD 3,68 billones en 2026 hasta alcanzar USD 4,91 billones en 2031, a una CAGR del 5,95% durante el período de pronóstico (2026-2031).

La resolución de las listas de espera quirúrgicas acumuladas durante la pandemia, el rápido envejecimiento de la población y la inversión en infraestructura en economías de alto crecimiento mantienen la demanda de servicios hospitalarios en una trayectoria ascendente. Los procedimientos electivos han retornado a los volúmenes previos a 2020, mientras que la multimorbilidad compleja entre los adultos mayores favorece estancias más prolongadas y una mayor complejidad de los casos. Los mercados emergentes añaden mayor impulso a medida que los gobiernos canalizan capital hacia nuevas instalaciones, registros digitales y modernización de equipos. Los operadores también están reorientando sus carteras de servicios hacia la cirugía robótica, la medicina de precisión y las vías integradas de atención posaguda para defender los márgenes en un entorno de costos inflacionario.

Conclusiones Clave del Informe

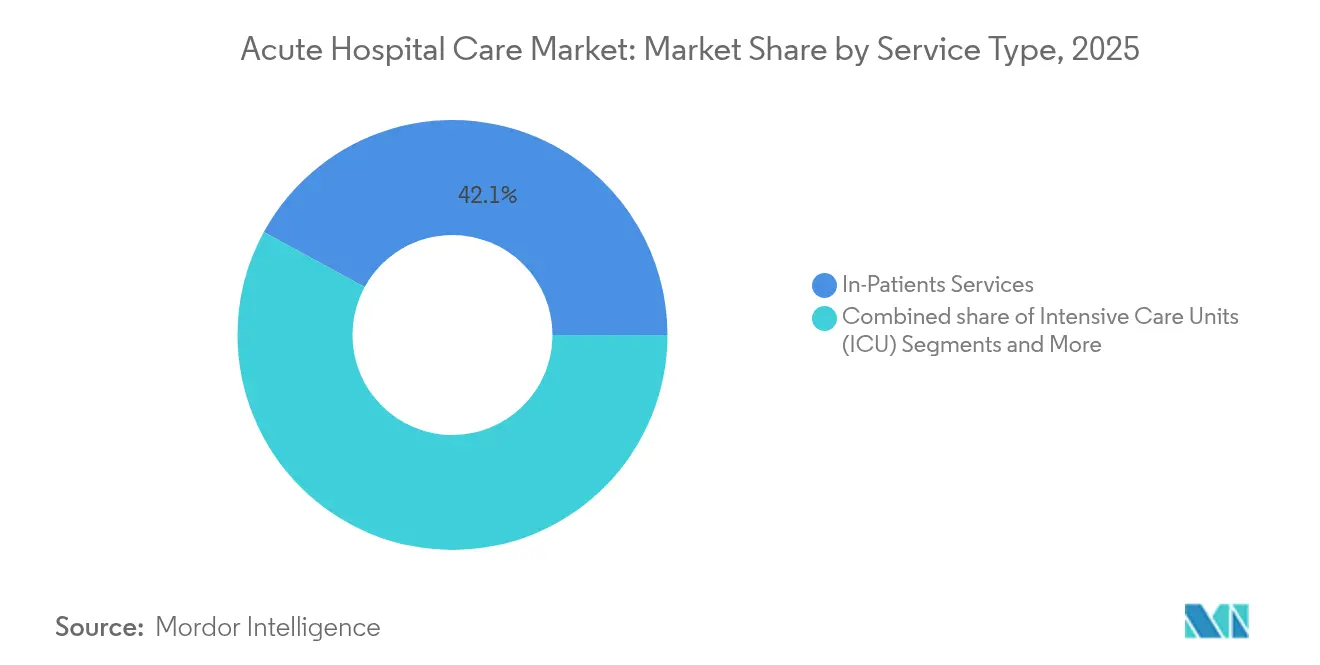

- Por tipo de servicio, los servicios de hospitalización lideraron con el 42,05% de la participación del mercado de atención hospitalaria aguda en 2025, mientras que la cirugía especializada se proyecta que se expandirá a una CAGR del 7,82% hasta 2031.

- Por titularidad, las instalaciones públicas y gubernamentales mantuvieron el 55,46% de la participación en ingresos en 2025; los operadores privados con fines de lucro registran el crecimiento más rápido con una CAGR del 8,41% hasta 2031.

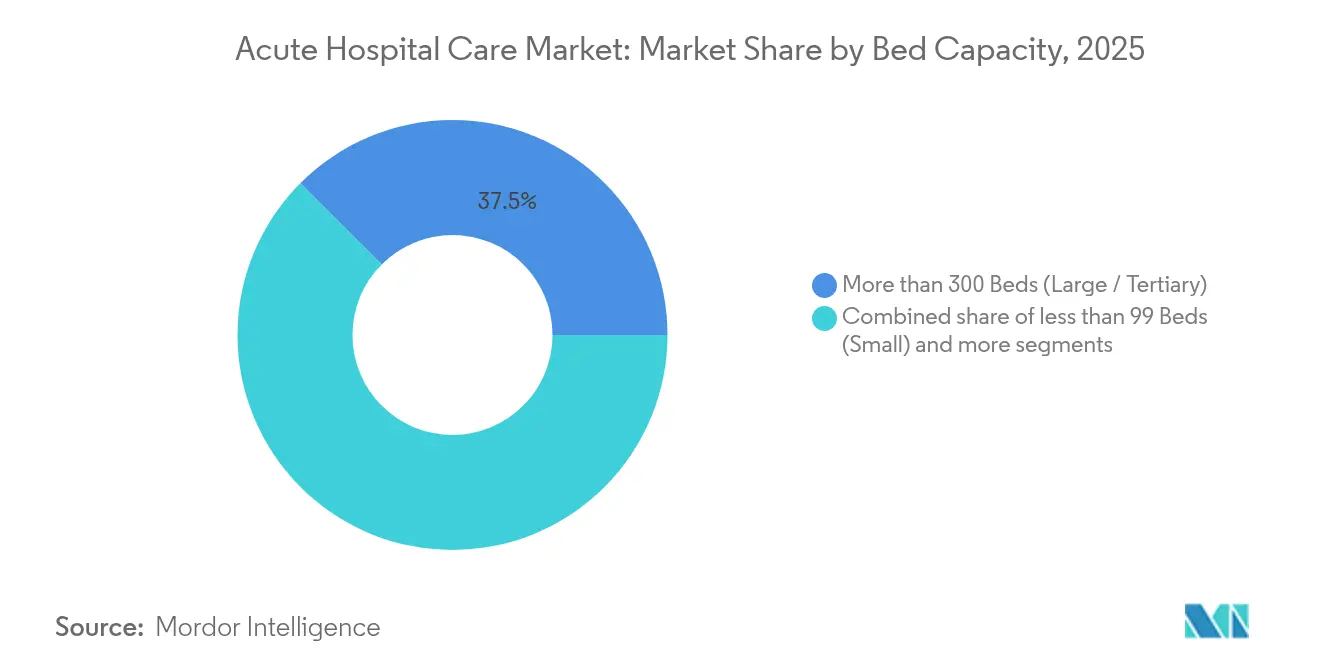

- Por capacidad de camas, los hospitales con más de 300 camas representaron el 37,52% del valor en 2025, mientras que las instalaciones con menos de 99 camas avanzan a una CAGR del 9,02% hasta 2031.

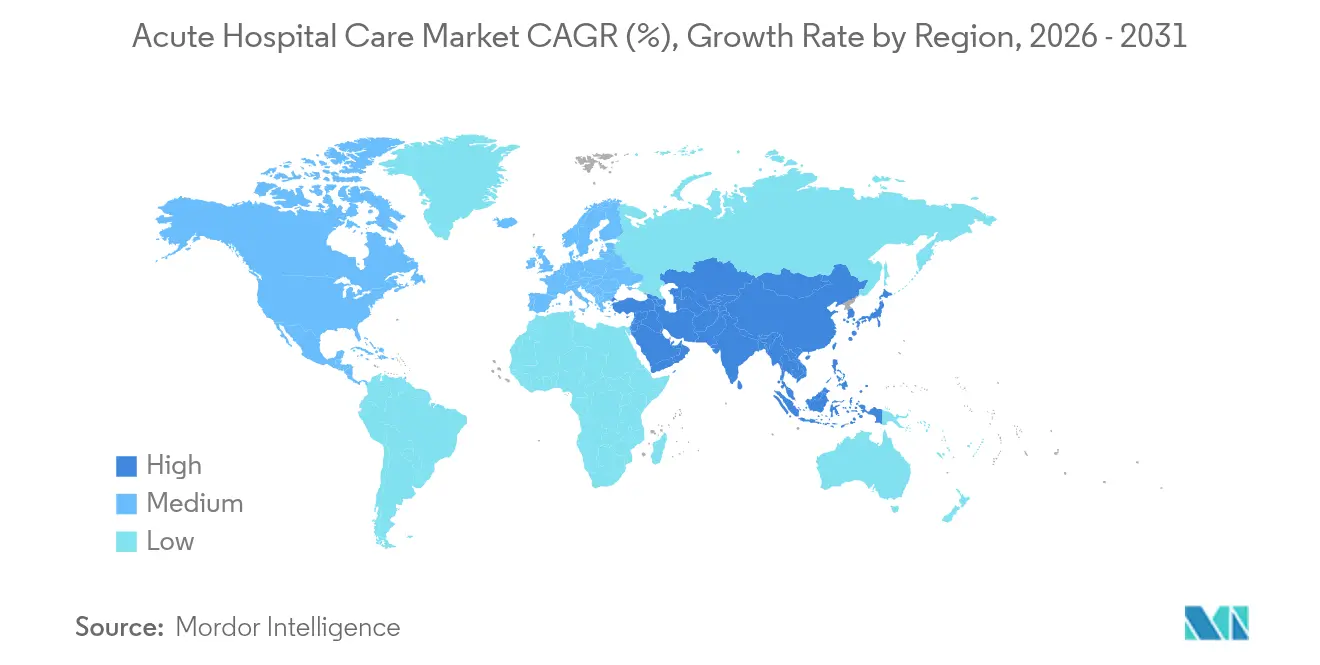

- Por geografía, América del Norte contribuyó con el 42,21% de los ingresos en 2025; se proyecta que Asia-Pacífico registrará la CAGR más alta del 9,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Atención Hospitalaria Aguda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del envejecimiento de la población y la carga de enfermedades crónicas | +1.2% | Global, con mayor impacto en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Aumento del gasto sanitario y expansión de la cobertura | +0.8% | Global, con crecimiento acelerado en mercados emergentes | Mediano plazo (2-4 años) |

| Expansión del reembolso por seguros privados | +1.1% | América del Norte, Europa y mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la infraestructura en economías emergentes | +0.9% | Núcleo de Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente complejidad de la combinación de casos que favorece a los centros terciarios | +1.0% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Acumulación de cirugías pospandemia que impulsa las admisiones | +0.8% | Global, con impacto máximo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Enfermedades Crónicas

Las personas mayores de 65 años consumen tres veces más atención hospitalaria que los grupos de menor edad, y este segmento demográfico crece actualmente en 30 millones de personas cada año en todo el mundo. Los hospitales registran mayores admisiones por enfermedades cardiovasculares, diabetes y cáncer, condiciones que frecuentemente requieren manejo intrahospitalario multidisciplinario. Los centros terciarios se benefician del incremento en reemplazos valvulares, cirugías oncológicas complejas e imágenes diagnósticas avanzadas. La escasez de personal sanitario, que se prevé alcanzará 10 millones de puestos a nivel mundial para 2030, genera cuellos de botella en la capacidad justo cuando la demanda alcanza su punto máximo. No obstante, la ampliada base de población anciana sustenta volúmenes estables que protegen al mercado de atención hospitalaria aguda frente a los ciclos económicos más amplios.

Aumento del Gasto Sanitario y Expansión de la Cobertura

Se proyecta que el gasto sanitario nacional aumentará un 70% hasta USD 7,7 billones para 2032, respaldado tanto por presupuestos públicos como por pagadores privados. La expansión de la cobertura de seguros en Asia-Pacífico y América Latina canaliza la demanda previamente insatisfecha hacia entornos hospitalarios formales. En Estados Unidos, la tasa de personas sin seguro cayó al 7,2% en 2023 tras una década de reformas de la Ley de Cuidado de Salud Asequible, lo que ilustra cómo los cambios de política convierten la demanda latente en episodios de hospitalización facturables[1]Fuente: Urban Institute, "Tendencias de Cobertura de Seguros en Estados Unidos," urban.org. A medida que los márgenes de pago se amplían, los hospitales implementan herramientas de mejora de la calidad para alinearse con contratos basados en valor que prometen bonificaciones por menores tasas de readmisión.

Expansión del Reembolso por Seguros Privados

Los planes comerciales reembolsan en promedio entre el 150% y el 200% de las tarifas de Medicare, lo que genera un flujo de ingresos premium para los hospitales posicionados en mercados con una sólida cobertura patrocinada por empleadores. El crecimiento de los planes con deducibles elevados traslada más costos a los pacientes, pero reduce la resistencia de los pagadores a las tarifas hospitalarias negociadas. En paralelo, se prevé que los beneficiarios de Medicare Advantage superen los 90 millones para 2027, proporcionando a los proveedores ingresos de capitación predecibles sin una compresión significativa de los rendimientos. Muchas economías emergentes replican este patrón a medida que los hogares de clase media migran hacia coberturas privadas complementarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados gastos de capital y operativos | -0.6% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez crítica de médicos especializados y enfermeros | -0.5% | Global, con impacto severo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aceleración del cambio hacia la telesalud y los entornos ambulatorios | -0.4% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Regulaciones de licencias de camas y control de precios | -0.3% | América del Norte, Europa y mercados emergentes seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Infraestructura en Economías Emergentes

Indonesia destinó USD 1.000 millones para la modernización hospitalaria en 2024, mientras que China sigue aprobando más de 200 nuevos proyectos hospitalarios cada año. El sector privado de India planea 50.000 camas adicionales para 2027, y los estados del Consejo de Cooperación del Golfo financian hospitales digitales para reducir el turismo médico hacia el exterior. El auge de la construcción impulsa la producción a corto plazo y sienta las bases para una capacidad a largo plazo en atención compleja, radiología y unidades de cuidados intensivos que dependen de instalaciones físicas.

Elevados Gastos de Capital y Operativos

Los hospitales terciarios modernos cuestan entre USD 1 y 2 millones por cama en construcción, sin incluir diagnósticos e infraestructura de tecnología de la información. Los honorarios anuales de los especialistas aumentaron un 9% en 2024 a medida que se intensificó la competencia por el talento. El aumento de los costos de energía, medicamentos e insumos supera la mayoría de los ajustes de reembolso, comprimiendo los márgenes de EBITDA. Los hospitales rurales más pequeños son los más afectados porque carecen de apalancamiento de volumen, lo que impulsa la consolidación o la racionalización de servicios.

Escasez Crítica de Médicos Especializados y Enfermeros

Estados Unidos podría enfrentar un déficit de 400.000 enfermeros registrados para 2027, mientras que los déficits globales en personal de enfermería y médicos podrían alcanzar los 10 millones para 2030. Una rotación superior al 20% eleva el gasto en contratación y reduce las camas disponibles con personal incluso en instalaciones con capacidad física de sobra. La inflación salarial que supera el 15% anual en cuidados críticos y especialidades perioperatorias grava los presupuestos. La contratación internacional de personal conlleva riesgos de visado y desafíos de adaptación cultural, y las soluciones tecnológicas aún no pueden reemplazar los requisitos de atención a pie de cama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Cirugía Especializada Impulsa el Crecimiento Premium

La categoría de hospitalización generó el 42,05% de la participación del mercado de atención hospitalaria aguda en 2025, anclando los ingresos a través de admisiones por eventos cardíacos, accidentes cerebrovasculares y manejo de infecciones complejas. Sin embargo, se prevé que la cirugía especializada crezca a una CAGR del 7,82% impulsada por sistemas robóticos, navegación guiada por imágenes y mayor complejidad de los casos.

Los avances en técnicas mínimamente invasivas acortan las estancias pero amplían la elegibilidad para procedimientos, manteniendo los quirófanos ocupados. Las unidades de cuidados intensivos siguen siendo un centro de costos crítico, representando el 13,2% del gasto hospitalario mundial, pero también generan ingresos agrupados bajo regímenes de pago por grupos relacionados con el diagnóstico. Los diagnósticos y las imágenes se benefician de más de 500 herramientas de inteligencia artificial en radiología autorizadas por la FDA que mejoran el rendimiento, aunque los hospitales rurales enfrentan recortes de ingresos cuando los calendarios de los pagadores se ajustan. Los servicios de rehabilitación y auxiliares ganan terreno a medida que el 45% de los egresos hospitalarios fluye ahora hacia entornos integrados de atención posaguda que mantienen a los pacientes dentro de las redes de propiedad hospitalaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Titularidad: El Impulso del Sector Privado se Acelera

Las instalaciones públicas y gubernamentales captaron el 55,46% de los ingresos de 2025, subrayando su mandato de ofrecer cobertura de emergencia universal independientemente de la solvencia del paciente. Sin embargo, los operadores privados con fines de lucro registran una CAGR del 8,41% hasta 2031, aprovechando el acceso flexible al capital y la selectividad en las líneas de servicio para captar segmentos con seguro comercial. Su eficiencia proviene de estructuras de gobernanza ágiles y una programación basada en datos que reduce el gasto en horas extraordinarias.

Los sistemas sin fines de lucro mantienen beneficios comunitarios como exenciones fiscales y donaciones filantrópicas, pero aun así compiten en métricas de calidad frente a cadenas de propiedad de inversores. En los mercados emergentes, los prestamistas multilaterales y los fondos de capital privado inyectan capital en proyectos de nueva construcción que aceleran las ganancias de participación privada. Los contratos basados en valor favorecen a los propietarios capaces de implementar análisis de salud poblacional, una capacidad que a menudo es mejor financiada por inversores privados.

Por Capacidad de Camas: Los Hospitales Pequeños Desafían las Tendencias de Consolidación

Las instalaciones con más de 300 camas controlaron el 37,52% del valor del mercado de atención hospitalaria aguda en 2025 y siguen siendo indispensables para servicios cuaternarios como la cirugía de trasplantes y la oncología compleja. Sin embargo, los hospitales más pequeños con menos de 99 camas registran la CAGR más sólida del 9,02% al ofrecer atención centrada en la comunidad con menores costos generales.

Las plataformas de UCI por telemedicina y las consultas especializadas remotas amplían el alcance clínico de estas instituciones sin requerir expansión de infraestructura física, lo que genera perfiles de costos ágiles. Los programas de acceso rural y las subvenciones federales de estabilización también apoyan la solvencia, especialmente en América del Norte. Los hospitales de tamaño mediano enfrentan la mayor presión, ya que carecen tanto del poder de negociación de los grandes sistemas como de la cercanía de sus pares de acceso crítico, lo que los empuja hacia acuerdos de afiliación o especialización en nichos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 42,21% de los ingresos de 2025 gracias al elevado gasto per cápita, la profundidad del seguro y la sofisticada combinación de servicios. Los costos hospitalarios diarios promedio superan los USD 3.000 en los principales centros metropolitanos de Estados Unidos, y la intensidad de capital respalda programas de vanguardia en robótica y oncología genómica. No obstante, las vacantes de enfermería y los topes de precios a nivel estatal moderan el potencial alcista a corto plazo.

Se proyecta que Asia-Pacífico registrará una CAGR del 9,69% hasta 2031, la más rápida a nivel mundial, impulsada por el continuo auge de la construcción hospitalaria en China y la expansión del sector privado indio con 50.000 camas adicionales previstas. Las estructuras de edad más jóvenes refuerzan los grupos de personal clínico, mientras que el rápido envejecimiento en Japón y Corea del Sur incrementa las admisiones complejas. El impulso del turismo médico de Singapur eleva los ingresos promedio por caso a medida que los pacientes extranjeros buscan atención cardíaca y ortopédica de primer nivel.

Europa mantiene un crecimiento estable respaldado por la cobertura sanitaria universal y el envejecimiento demográfico. Los recuentos de admisiones se mantienen elevados, aunque las estancias promedio son más cortas que en América del Norte debido a las vías integradas de atención primaria. Oriente Medio y África muestran trayectorias divergentes: los miembros del Consejo de Cooperación del Golfo invierten fuertemente en hospitales inteligentes como parte de la diversificación económica, mientras que las naciones de menores ingresos luchan contra brechas de financiamiento y escasez de personal. América del Sur presenta un panorama mixto; la escala de Brasil sustenta la demanda, pero la volatilidad cambiaria en Argentina limita la planificación de gastos de capital.

Panorama Competitivo

El mercado de atención hospitalaria aguda está moderadamente fragmentado. En Estados Unidos, HCA Healthcare, Community Health Systems y Tenet controlan agrupaciones regionales que respaldan la compra conjunta y plataformas centralizadas de ciclo de ingresos. A nivel internacional, IHH Healthcare y Ramsay Health Care amplían su presencia mediante adquisiciones estratégicas, como la compra de Island Hospital en Malasia por parte de IHH por USD 901 millones, consolidando el segmento premium del Sudeste Asiático.

Los imperativos estratégicos giran en torno a la defensa de márgenes mediante flujos de trabajo asistidos por inteligencia artificial que reducen las readmisiones, la robótica perioperatoria que mejora el rendimiento y la reorientación de la cartera hacia líneas de servicio de alta complejidad. La adopción tecnológica también mitiga la escasez de enfermeros al automatizar la documentación y el monitoreo predictivo de signos vitales. La disrupción acecha desde los centros de cirugía ambulatoria y las clínicas minoristas que captan volúmenes de menor complejidad, por lo que los hospitales redoblan su apuesta por las urgencias, traumatología y cuidados intensivos, donde las barreras de entrada se mantienen elevadas.

La consolidación regional se acelera donde los reguladores permiten fusiones entre mercados para preservar la solvencia de las instalaciones comunitarias. Por el contrario, el escrutinio antimonopolio aumenta en los estados de Estados Unidos con alta densidad de población, limitando las megafusiones y fomentando la colaboración a nivel de red en lugar de transferencias directas de propiedad.

Líderes de la Industria de Atención Hospitalaria Aguda

Orlando Health

Sound Physicians

EnduraCare Acute Care Services, LLC

Community Health System, Inc.

Banner University Medical Center Phoenix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Community Health Systems acordó vender Cedar Park Regional Medical Center, Texas.

- Enero de 2025: UnitedHealthcare introdujo nuevas reglas de codificación comercial para artroscopia de hombro y radioterapia, siguiendo las modificaciones de los Centros de Servicios de Medicare y Medicaid.

- Septiembre de 2024: IHH Healthcare cerró su adquisición de Island Hospital, Malasia, por USD 901 millones.

Alcance del Informe Global del Mercado de Atención Hospitalaria Aguda

Según el alcance del informe, la atención hospitalaria aguda se refiere a un nivel de tratamiento médico que implica tratar a pacientes por condiciones causadas por enfermedades o traumatismos, así como durante la recuperación de una cirugía. El paciente recibe tratamiento activo a corto plazo para una condición en un entorno de atención aguda.

El informe del mercado de hospitales de atención aguda está segmentado por tipo de servicio en servicios de hospitalización, unidades de cuidados intensivos, atención de emergencias y traumatología, cirugía general, cirugía especializada, diagnósticos e imágenes, y otros servicios. Por titularidad, el mercado está segmentado en sectores público/gubernamental, privado con fines de lucro y sin fines de lucro/benéfico. El mercado por capacidad de camas está segmentado en tres categorías: menos de 99 camas, 100–299 camas y más de 300 camas. Por geografía, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en USD).

| Servicios de Hospitalización |

| Unidades de Cuidados Intensivos (UCI) |

| Atención de Emergencias y Traumatología |

| Cirugía General |

| Cirugía Especializada (Cardíaca, Neurológica, Ortopédica, etc.) |

| Diagnósticos e Imágenes |

| Otros Servicios |

| Público / Gubernamental |

| Privado con Fines de Lucro |

| Sin Fines de Lucro / Benéfico |

| Menos de 99 Camas (Pequeño) |

| 100–299 Camas (Mediano) |

| Más de 300 Camas (Grande / Terciario) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Servicios de Hospitalización | |

| Unidades de Cuidados Intensivos (UCI) | ||

| Atención de Emergencias y Traumatología | ||

| Cirugía General | ||

| Cirugía Especializada (Cardíaca, Neurológica, Ortopédica, etc.) | ||

| Diagnósticos e Imágenes | ||

| Otros Servicios | ||

| Por Titularidad | Público / Gubernamental | |

| Privado con Fines de Lucro | ||

| Sin Fines de Lucro / Benéfico | ||

| Por Capacidad de Camas | Menos de 99 Camas (Pequeño) | |

| 100–299 Camas (Mediano) | ||

| Más de 300 Camas (Grande / Terciario) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de atención hospitalaria aguda?

El mercado de atención hospitalaria aguda está valorado en USD 3,68 billones en 2026 y se proyecta que alcanzará USD 4,91 billones para 2031.

¿Qué región crece más rápido en atención hospitalaria aguda?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 9,69% hasta 2031, impulsada por proyectos de infraestructura a gran escala y la expansión de la cobertura de seguros.

¿Qué segmento de servicio muestra el mayor crecimiento?

Se espera que la cirugía especializada crezca a una CAGR del 7,82%, respaldada por la adopción de robótica y la creciente complejidad de los procedimientos.

¿Cómo se desempeñan los hospitales privados frente a las instalaciones públicas?

Si bien las instituciones públicas mantienen el 55,46% de la participación en ingresos, los hospitales privados con fines de lucro se expanden más rápidamente a una CAGR del 8,41% gracias al acceso flexible al capital y el posicionamiento selectivo de servicios.

Última actualización de la página el: