Tamaño y Participación del Mercado de Turismo Médico en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

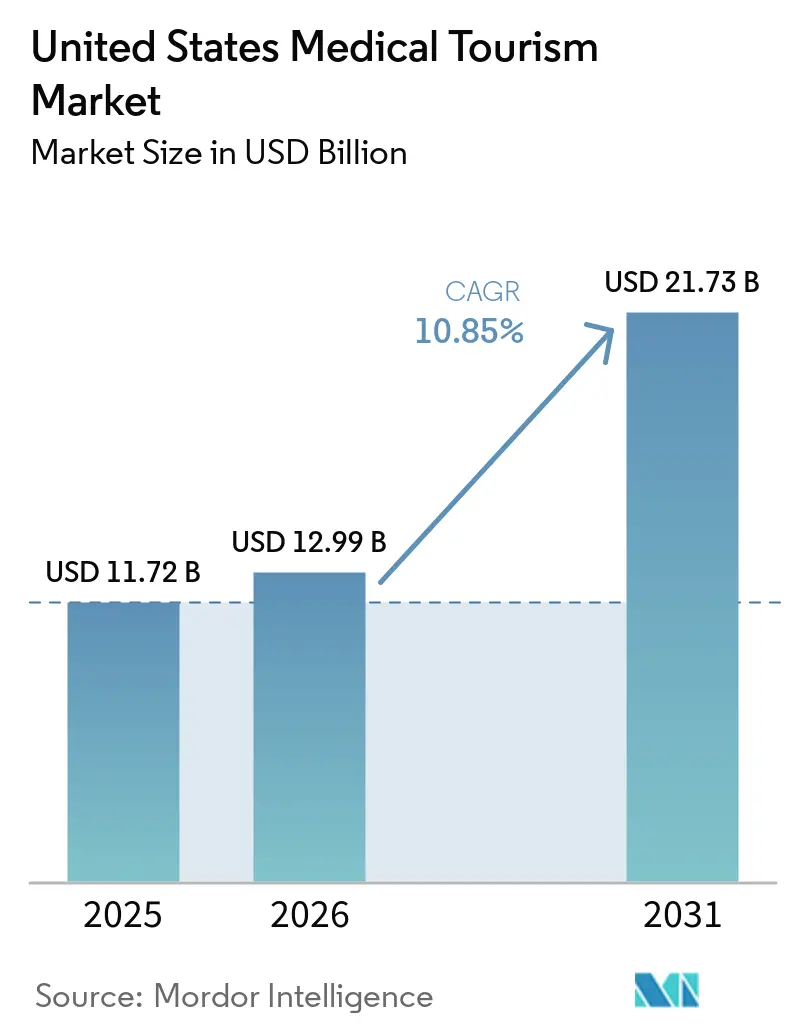

| Tamaño del mercado en el año base (2025) | 11.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.85% CAGR |

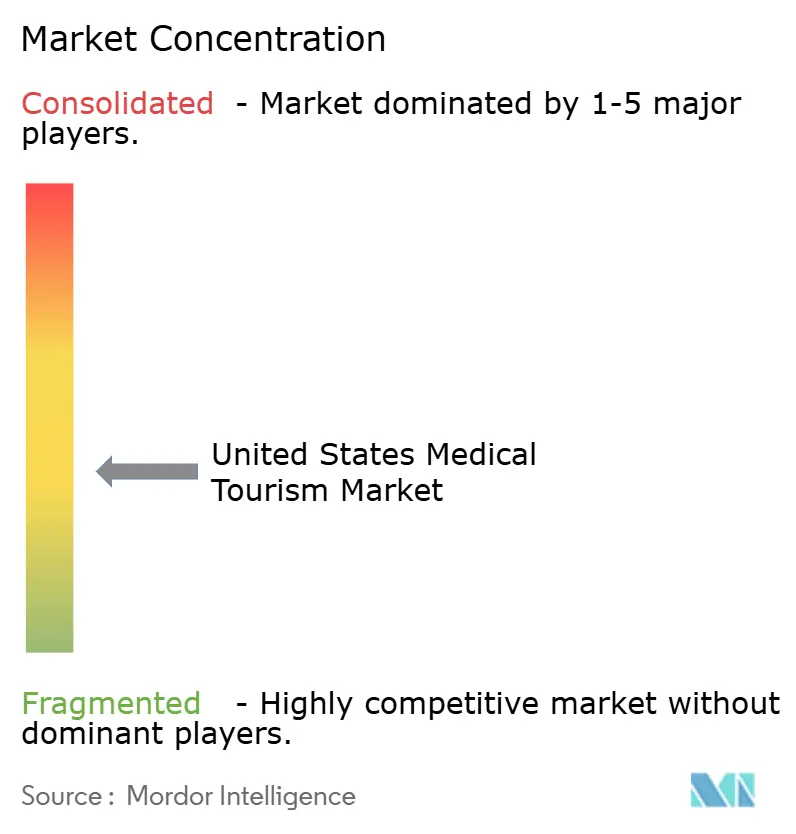

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Turismo Médico en los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Turismo Médico en los Estados Unidos sea de USD 11.720 millones en 2025, USD 12.990 millones en 2026, y alcance USD 21.730 millones en 2031, creciendo a una CAGR del 10,85% de 2026 a 2031.

El mercado está siendo moldeado por un patrón de demanda dividida en el que muchos residentes de EE. UU. salen del país en busca de atención de menor costo, mientras que los pacientes internacionales aún viajan al país para recibir tratamientos altamente especializados que son difíciles de acceder en otros lugares. La presión de asequibilidad doméstica sigue siendo una fuerza central, con primas familiares promedio que alcanzan USD 26.993 en 2025 y deducibles individuales promedio que aumentan a USD 1.886, lo que mantiene relevantes las opciones de autopago y transfronterizas para procedimientos electivos y de especialistas. Las segundas opiniones habilitadas por telesalud también están cambiando la forma en que los pacientes ingresan al sistema, ya que el triaje digital ahora funciona como un canal de adquisición temprana tanto para las vías entrantes como salientes. Las visitas digitales ambulatorias de Mayo Clinic aumentaron un 17% hasta 1,2 millones en 2025, mientras que Cleveland Clinic reportó casi USD 18.000 millones en ingresos operativos para 2025 en un sistema que abarca 3 continentes, lo que muestra cómo la escala en capacidad digital y física está reforzando las marcas establecidas. La competencia en el mercado de turismo médico en los Estados Unidos es, por tanto, de moderada a alta, con centros académicos de primer nivel defendiendo los casos de complejidad entrante, facilitadores compitiendo por la demanda saliente sensible al precio, y las brechas en la atención de seguimiento más la portabilidad limitada de los seguros que aún actúan como frenos claros para una adopción más amplia.

Conclusiones Clave del Informe

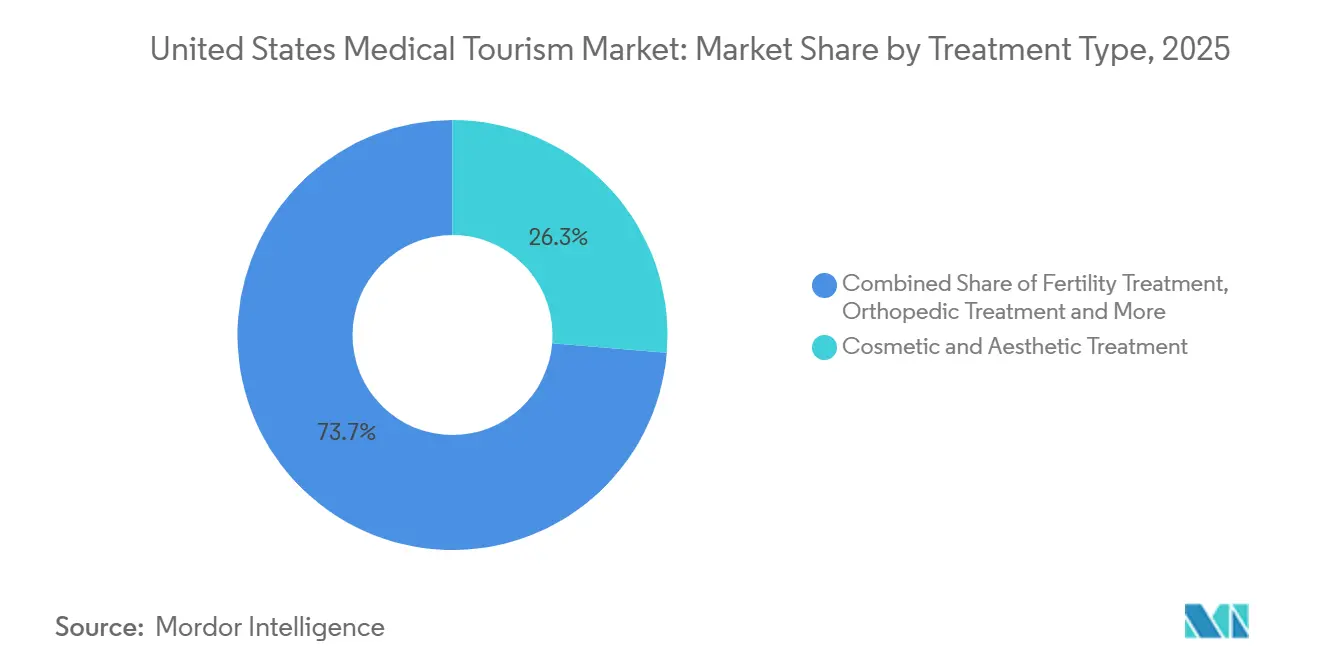

- Por tipo de tratamiento, el Tratamiento Cosmético y Estético representó el 26,31% de la participación del mercado de turismo médico en los Estados Unidos en 2025, mientras que se proyecta que el Tratamiento de Fertilidad se expanda a una CAGR del 12,38% hasta 2031.

- Por proveedor de servicios, los Hospitales y Sistemas de Salud Domésticos de EE. UU. representaron el 51,24% del tamaño del mercado de turismo médico en los Estados Unidos en 2025, mientras que se prevé que las Plataformas de Segunda Opinión por Telesalud crezcan a una CAGR del 13,52% hasta 2031.

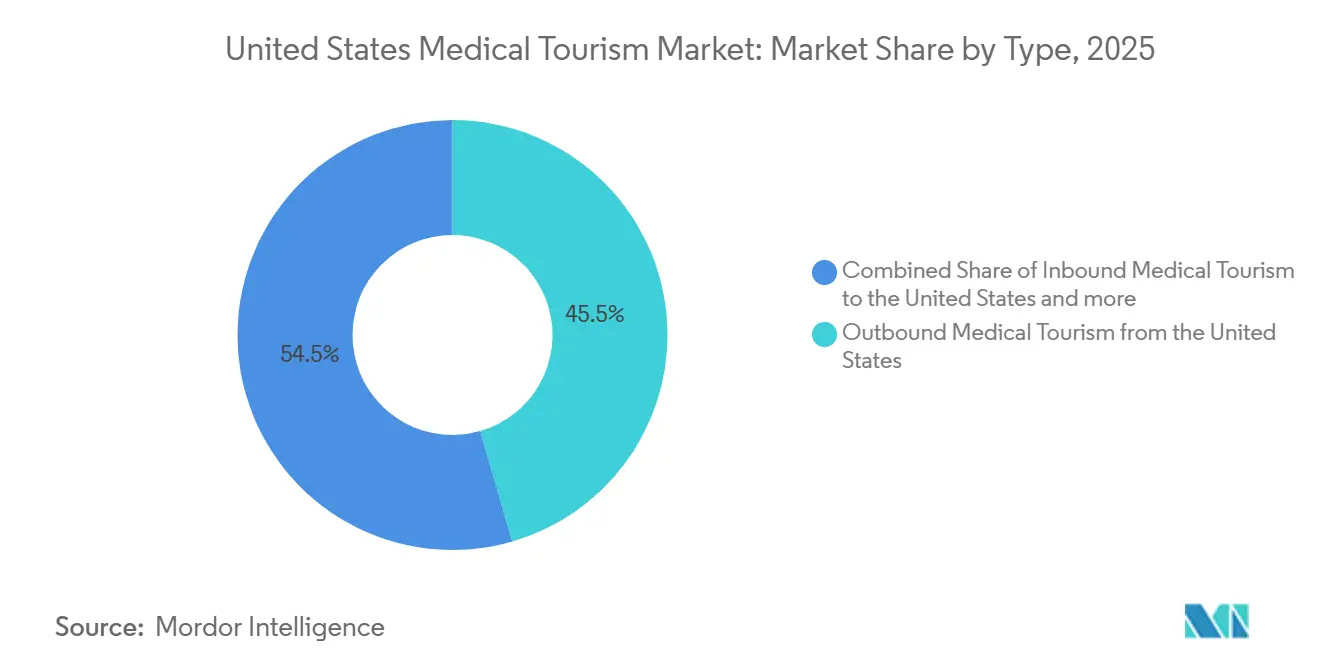

- Por tipo, el Turismo Médico Saliente desde los Estados Unidos representó el 45,52% de la participación en 2025, mientras que se espera que el Turismo Médico Entrante hacia los Estados Unidos avance a una CAGR del 11,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Turismo Médico en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos de Bolsillo Domésticos y Brechas en los Beneficios del Empleador | +2.8% | Nacional, con concentración en estados con población sin seguro y con seguro insuficiente: Texas, Florida, Georgia | Corto plazo (≤ 2 años) |

| Arbitraje de Precios Transfronterizo de EE. UU. para Procedimientos Electivos | +2.2% | Corredor fronterizo EE. UU.-México, con extensión a Colombia, Costa Rica y Tailandia | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Expansión de Segundas Opiniones Acreditadas Lideradas por Telesalud | +1.4% | Global, con mayor adopción en Oriente Medio, Asia del Sur y del Este, y América Latina | Mediano plazo (2-4 años) |

| Crecimiento de la Navegación de Atención Coordinada Digitalmente y los Modelos de Conserjería | +1.0% | Nacional (EE. UU.), con adquisición entrante desde los Estados del Golfo y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Escasez de Capacidad y Desbordamiento de Tiempos de Espera hacia la Atención Privada de Autopago | +0.9% | Doméstico de EE. UU., con alivio saliente hacia México y Canadá | Corto plazo (≤ 2 años) |

| Demanda Transfronteriza de Fertilidad, Dental y Estética de Residentes de EE. UU. | +1.3% | Saliente de EE. UU. hacia México, España, República Checa, Grecia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Costos de Bolsillo Domésticos Acelera los Flujos Salientes

La presión de asequibilidad en salud ha trascendido el ámbito de la política y ahora afecta directamente el comportamiento de los pacientes dentro del mercado de turismo médico en los Estados Unidos. Los costos totales de atención médica para una familia estadounidense promedio alcanzaron USD 35.119 en 2025, y los costos de instalaciones ambulatorias aumentaron un 8,5% en el mismo año, lo que reforzó la tensión financiera en torno a los procedimientos no urgentes. La cobertura patrocinada por el empleador también deja expuestas a muchas familias, ya que el 72% de los trabajadores cubiertos enfrentaron máximos de gastos de bolsillo superiores a USD 3.000 para cobertura individual y el 21% enfrentó más de USD 6.000. Esa carga está orientando a muchos pacientes de ingresos medios hacia el viaje de autopago para procedimientos dentales, estéticos, bariátricos y de fertilidad, especialmente cuando los planes de beneficios excluyen la cobertura o requieren autorizaciones previas difíciles de obtener. El efecto práctico es que la presión de asequibilidad no solo está reduciendo el acceso a la atención, sino que también está redirigiendo la demanda hacia canales salientes organizados y vías de atención transfronteriza informales. Esto convierte el estrés de costos en uno de los impulsores de volumen más claros en el mercado de turismo médico en los Estados Unidos, especialmente para procedimientos que los pacientes pueden aplazar, comparar y financiar por su cuenta.

Arbitraje de Precios Transfronterizo de EE. UU. para Procedimientos Electivos

Las brechas de precios entre el tratamiento doméstico y el extranjero siguen siendo uno de los principales motores comerciales del mercado de turismo médico en los Estados Unidos. La gastrectomía en manga gástrica cuesta entre USD 15.000 y USD 25.000 en los Estados Unidos, en comparación con USD 4.000–6.500 en México, y la preautorización doméstica suele tardar de 3 a 6 meses frente a 1 a 4 semanas en el extranjero. México también recibió 1,4 millones de pacientes de los Estados Unidos y Canadá a finales de 2024, lo que reforzó su papel como el destino más importante en América Latina y uno de los más grandes a nivel mundial. Solo Baja California genera un estimado de USD 2.000 millones anuales por turismo médico, y el 60% de sus 4,5 millones de visitantes anuales relacionados con la salud provienen de los Estados Unidos, lo que muestra cuán profundamente integrado se ha vuelto este corredor. La ventaja competitiva en este corredor ahora depende de la proximidad, la coordinación bilingüe, la logística orientada a EE. UU. y el apoyo de telesalud, no solo del precio. El resultado es que la ruta EE. UU.-México funciona cada vez más como un sistema de atención transfronteriza con su propia lógica de derivación, expectativas de los pacientes y patrones de demanda recurrente.

Expansión de Segundas Opiniones Acreditadas Lideradas por Telesalud

Las segundas opiniones lideradas por telesalud se están convirtiendo en una parte estructural del mercado de turismo médico en los Estados Unidos, más que en un servicio de apoyo. Se proyecta que las Plataformas de Segunda Opinión por Telesalud crezcan a una CAGR del 13,52% de 2026 a 2031, y ese ritmo refleja cómo los pacientes ahora buscan la revisión de especialistas antes de comprometerse a viajar. Las visitas digitales ambulatorias de Mayo Clinic aumentaron un 17% hasta 1,2 millones en 2025, lo que muestra que la participación virtual ya opera a una escala significativa dentro de los principales sistemas académicos. Cleveland Clinic también vinculó su alcance de segunda opinión virtual a una estrategia más amplia de atención digital e inteligencia artificial en su actualización del Estado de la Clínica 2025, lo que respalda el uso de la revisión virtual como canal de alimentación para decisiones de tratamiento posteriores. Esto significa que el mercado de turismo médico en los Estados Unidos está recompensando cada vez más a los proveedores que pueden evaluar, clasificar y generar confianza antes de que ocurra cualquier encuentro físico.

Crecimiento de la Navegación de Atención Coordinada Digitalmente y los Modelos de Conserjería

La navegación coordinada digitalmente está cambiando la forma en que los pacientes se mueven a través del mercado de turismo médico en los Estados Unidos. Los modelos de conserjería están asumiendo la transferencia de registros, la correspondencia con proveedores, la coordinación de viajes y la comunicación posterior a la atención que muchos pacientes anteriormente gestionaban por su cuenta. Ese papel importa porque la fricción entre la intención y el tratamiento completado suele ser mayor antes del procedimiento, especialmente cuando los pacientes comparan múltiples destinos y proveedores. Las plataformas de navegación también crean una capa de datos de pacientes en torno a preferencias, conversión y resultados, lo que les otorga influencia incluso cuando no son propietarias del activo clínico. A medida que estos modelos maduran, la competencia está pasando de la simple actividad de derivación hacia la capacidad de gestionar el recorrido completo del paciente con baja tasa de abandono y mejor continuidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguimiento Postprocedimiento Fragmentado entre Jurisdicciones | -1.2% | Nacional (EE. UU.), particularmente en estados con normas limitadas de coordinación de atención transfronteriza | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Reembolso Limitado de Seguros para el Tratamiento Saliente | -0.9% | Nacional, con mayor impacto en estados con altas tasas de población sin seguro: Texas, Florida | Corto plazo (≤ 2 años) |

| Complejidad de Licencias Estatales y Responsabilidad por Negligencia Médica | -0.6% | Nacional, con concentración en estados grandes que requieren licencia estatal para la telesalud | Mediano plazo (2-4 años) |

| Problemas de Confianza en los Proveedores en Torno a la Transparencia de Resultados y los Precios Agrupados | -0.5% | Global (destinos salientes), con mayor sensibilidad en los segmentos de fertilidad y estética | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Seguimiento Postprocedimiento Fragmentado entre Jurisdicciones

La continuidad postprocedimiento sigue siendo una de las debilidades operativas más claras en el mercado de turismo médico en los Estados Unidos. Los pacientes que viajan al extranjero para someterse a una cirugía a menudo regresan a un sistema doméstico donde el proveedor original está fuera del alcance legal, clínico y administrativo de su red de atención local. Los médicos de EE. UU. no están obligados a gestionar las complicaciones de procedimientos que no realizaron, y muchos pacientes deben organizar el seguimiento con especialistas por su cuenta después de regresar a casa. Esta carga recae con mayor fuerza sobre los pacientes que viajaron por razones de costo sin utilizar un facilitador estructurado o un modelo de navegación vinculado a un hospital. Los Centros para el Control y la Prevención de Enfermedades ya han declarado que la planificación del tratamiento saliente debe incluir la atención de seguimiento al regreso, lo que muestra que el riesgo está reconocido aunque no se gestione de manera consistente en la práctica[1]Centros para el Control y la Prevención de Enfermedades, "Turismo Médico", Libro Amarillo: Información de Salud para Viajes Internacionales, cdc.gov.

Reembolso Limitado de Seguros para el Tratamiento Saliente

El diseño de los seguros sigue limitando hasta dónde puede expandirse el mercado de turismo médico en los Estados Unidos en el lado saliente. Muchos pacientes que viajan al extranjero lo hacen en modalidad de autopago porque las estructuras de cobertura rara vez los acompañan más allá de las fronteras, incluso cuando los proveedores internacionales pueden ofrecer una calidad clínica aceptable. Esto crea una división en la demanda, donde los pacientes de mayores ingresos tienen más posibilidades de elegir el autopago doméstico premium o los centros insignia de EE. UU., mientras que los pacientes de menores ingresos asumen más riesgo en las opciones salientes impulsadas por el costo. El efecto práctico no es solo una menor demanda reembolsada, sino también una exposición de calidad desigual entre grupos de ingresos y tipos de procedimientos. La portabilidad limitada actúa, por tanto, como un freno estructural a una mayor formalización, incluso mientras la presión de asequibilidad continúa empujando a más pacientes a buscar opciones fuera del sistema doméstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Demanda Cosmética y Dental Ancla los Volúmenes de Pacientes

El Tratamiento Cosmético y Estético mantuvo la mayor participación con el 26,31% en 2025, lo que lo convirtió en la categoría de tratamiento líder en el mercado de turismo médico en los Estados Unidos. La Sociedad Americana de Cirujanos Plásticos reportó 1,6 millones de procedimientos quirúrgicos cosméticos y 28,5 millones de tratamientos mínimamente invasivos en los Estados Unidos en 2024, con un volumen quirúrgico cosmético que aumentó un 1% y los procedimientos mínimamente invasivos un 3%[2]Sociedad Americana de Cirujanos Plásticos, "El Interés en la Salud Estética se Mantuvo Consistente a Pesar de la Incertidumbre Económica en 2024", Comunicado de Prensa de la Sociedad Americana de Cirujanos Plásticos, plasticsurgery.org. Esa demanda sostenida ayuda a explicar por qué el viaje saliente sigue siendo activo para los procedimientos de contorno corporal y de mama sensibles al precio, mientras que la demanda entrante aún existe para los pacientes que buscan el perfil de seguridad y la reputación de especialistas de los cirujanos certificados por juntas de EE. UU. Corea del Sur también atrajo a más pacientes de EE. UU. en 2025, con llegadas que aumentaron un 70,4% hasta 173.000 y más del 62% de los pacientes extranjeros recibiendo tratamiento dermatológico, lo que señala que la atención estética premium en el extranjero está atrayendo a un segmento distinto de EE. UU.

El Tratamiento Dental se mantuvo como la segunda categoría más grande y el grupo de procedimientos salientes de mayor volumen en la industria de turismo médico en los Estados Unidos. Los Centros para el Control y la Prevención de Enfermedades reportaron que un estimado de 550.000 pacientes de EE. UU. viajaron a México para recibir atención dental en 2024, en gran parte porque los implantes y la restauración de boca completa son mucho más baratos allí que en el sistema doméstico. Los procedimientos ortopédicos y bariátricos también ocupan un lugar importante porque los pacientes pueden comparar precios, planificar viajes y evitar demoras domésticas con mayor facilidad que en la atención de emergencia. El Tratamiento de Fertilidad es la categoría de más rápido crecimiento, con el tamaño del mercado de turismo médico en los Estados Unidos para este segmento proyectado para expandirse a una CAGR del 12,38% hasta 2031, respaldado por una fuerte demanda transfronteriza de pacientes que enfrentan altos costos domésticos y cobertura limitada. El Tratamiento del Cáncer sigue siendo el ancla de la demanda entrante porque los programas oncológicos pioneros, la profundidad diagnóstica avanzada y la coordinación de atención compleja siguen concentrados en los principales centros académicos de EE. UU. Esta combinación muestra que la demanda de tratamiento en el mercado de turismo médico en los Estados Unidos abarca tanto el viaje saliente impulsado por el precio como el viaje entrante impulsado por la capacidad, en lugar de inclinarse solo en una dirección.

Por Proveedor de Servicios: Los Sistemas Hospitalarios Lideran Mientras las Plataformas Digitales Ganan Terreno

Los Hospitales y Sistemas de Salud Domésticos de EE. UU. representaron el 51,24% del tamaño del mercado de turismo médico en los Estados Unidos en 2025, lo que los mantuvo firmemente a la cabeza en el panorama de proveedores. Estos sistemas se sitúan en el centro del turismo médico entrante porque combinan reputación de especialidad, profundidad clínica, capacidad de investigación y programas de pacientes internacionales de marca que los actores más pequeños no pueden igualar fácilmente. Cleveland Clinic reportó casi USD 18.000 millones en ingresos operativos y casi 16 millones de encuentros con pacientes en 2025, mientras que Mayo Clinic trató a pacientes de más de 140 países, realizó 161.590 casos quirúrgicos y completó 2.065 trasplantes de órganos sólidos. La industria de turismo médico en los Estados Unidos continúa, por tanto, dependiendo de los grandes sistemas hospitalarios tanto como destino para la atención entrante como referencia para la toma de decisiones de autopago doméstico.

Las Plataformas de Segunda Opinión por Telesalud son el grupo de proveedores de más rápido crecimiento, expandiéndose a una CAGR del 13,52% entre 2026 y 2031, lo que muestra cómo la revisión digital está avanzando hacia etapas más tempranas del recorrido del paciente. En muchos casos, una revisión virtual por especialista ahora precede al viaje y, a veces, lo reemplaza, especialmente para la confirmación del diagnóstico y la planificación del tratamiento. Plataformas como Transcarent y MediPocket USA están vinculando cada vez más las segundas opiniones a las estructuras de beneficios del empleador, lo que cambia el modelo comercial de la adquisición puntual de pacientes a los ingresos empresariales recurrentes. Los Hospitales Especializados Transfronterizos y los Facilitadores de Turismo Médico siguen desempeñando roles importantes, pero ambos grupos enfrentan presión a medida que el triaje digital y la coordinación de conserjería absorben partes de la cadena de derivación. HCA Healthcare también inició 2026 con una cartera de capital aprobada de USD 5.500–6.000 millones y añadió alrededor de 100 unidades de negocio ambulatorias en 2025, lo que muestra que los actores de gran escala siguen invirtiendo fuertemente en capacidad e infraestructura de acceso. Esta estructura de proveedores mantiene el mercado de turismo médico en los Estados Unidos equilibrado entre la autoridad liderada por hospitales y la accesibilidad liderada por plataformas.

Por Tipo: El Volumen Saliente Lidera Mientras el Entrante Crece Más Rápido

El Turismo Médico Saliente desde los Estados Unidos representó el 45,52% de la participación en 2025, lo que lo convirtió en el segmento de tipo más grande en el mercado de turismo médico en los Estados Unidos. La razón principal es la presión de costos estructural, ya que millones de pacientes sin seguro y con seguro insuficiente ven el tratamiento en el extranjero como el único camino realista para muchos procedimientos electivos o de especialistas. México se mantuvo como el destino dominante en este flujo, recibiendo 1,4 millones de pacientes de los Estados Unidos y Canadá en 2024 y generando más de USD 2.500 millones en ingresos por turismo médico. La combinación saliente también se está ampliando más allá de la atención dental y bariátrica, ya que los informes vinculados a datos del INEGI indican que la ortopedia, la cirugía de columna, la terapia con células madre y los tratamientos de fertilidad están adquiriendo un papel más importante en el perfil de pacientes entrantes de Baja California.

Se prevé que el Turismo Médico Entrante hacia los Estados Unidos crezca a una CAGR del 11,55% hasta 2031, convirtiéndolo en el tipo de más rápido crecimiento dentro del mercado de turismo médico en los Estados Unidos. Este lado del mercado crece sobre la base del acceso a especialidades más que del precio, especialmente para la terapia génica, la terapia con células CAR-T, la oncología de radioterapia con haz de protones y de iones de carbono, el trasplante multiorgánico y el diagnóstico de enfermedades raras. El nuevo proyecto de hospital oncológico de Dana-Farber y su centro de terapia de protones aprobado por USD 50,5 millones añaden capacidad clara para futuros flujos oncológicos entrantes, mientras que Stanford Health Care inauguró un nuevo centro de terapia de protones en abril de 2026 para pacientes oncológicos pediátricos y adultos. El Turismo Médico Doméstico de Autopago dentro de los Estados Unidos sigue siendo un segmento significativo y estable porque los pacientes aún se desplazan entre estados para acceder a tarifas más bajas, especialistas más sólidos o tiempos de espera más cortos. En conjunto, estas dinámicas de tipo muestran que el mercado de turismo médico en los Estados Unidos se está expandiendo tanto a través del arbitraje de costos hacia el exterior como de la especialización premium hacia el interior.

Análisis Geográfico

Se proyecta que el Turismo Médico Entrante hacia los Estados Unidos crezca a una CAGR del 11,55% hasta 2031, lo que convierte al país en uno de los destinos más sólidos en el extremo de alta complejidad del mercado de turismo médico en los Estados Unidos. Houston, Miami, Boston, Nueva York y los centros de Mayo Clinic en Rochester, Jacksonville y Phoenix siguen siendo los principales centros receptores porque combinan profundidad de especialistas, servicios para pacientes internacionales y marcas clínicas reconocibles. Mayo Clinic trató a pacientes de más de 140 países en 2025, completó 161.590 procedimientos quirúrgicos y aumentó las visitas digitales ambulatorias un 17% hasta 1,2 millones, lo que muestra la escala de su alcance entrante y su participación previa al viaje[3]Mayo Clinic, "El Desempeño de Mayo Clinic en 2025 Avanza su Misión Centrada en el Paciente", Red de Noticias de Mayo Clinic, newsnetwork.mayoclinic.org. Cleveland Clinic Abu Dhabi también reportó un aumento del 35% en el volumen de pacientes internacionales en 2024, y su papel como canal de derivación para casos más complejos respalda la posición de derivación global de la red más amplia de Cleveland Clinic.

México y América Latina forman el corredor saliente más maduro para los residentes de EE. UU. y siguen siendo centrales en el mercado de turismo médico en los Estados Unidos. México recibió 1,4 millones de pacientes de los Estados Unidos y Canadá en 2024, y solo Baja California generó un estimado de USD 2.000 millones en ingresos anuales por turismo médico, lo que muestra la escala de la atención transfronteriza organizada. Se reportó que los procedimientos en México estaban entre un 36% y un 89% por debajo de los precios comparables en EE. UU. para categorías quirúrgicas como ortopedia, cirugía bariátrica, procedimientos cosméticos y restauración dental, lo que ayuda a explicar la durabilidad del corredor. Colombia también se está volviendo más visible para la atención de fertilidad y especialidades a través de hospitales acreditados por la Comisión Conjunta Internacional en Bogotá y Medellín, mientras que Baja California continúa promocionándose a través de congresos organizados y promoción coordinada del destino en lugar de la difusión aislada de proveedores. Ese cambio importa porque le da al corredor EE. UU.-México más apoyo institucional y un modelo de adquisición de pacientes más duradero.

Europa y Asia Pacífico atienden necesidades diferentes dentro del mercado de turismo médico en los Estados Unidos, en lugar de competir con la misma propuesta de valor. España, la República Checa y Grecia siguen siendo los principales destinos europeos para los viajeros de fertilidad de EE. UU., mientras que Corea del Sur está emergiendo como un destino sólido para procedimientos estéticos y dermatológicos. Tailandia e India siguen atrayendo a pacientes de EE. UU. para procedimientos quirúrgicos más agudos, lo que muestra que la distancia se está convirtiendo en una barrera menor a medida que mejoran el cribado digital y la coordinación. Este patrón geográfico confirma que el mercado de turismo médico en los Estados Unidos ya no gira en torno a un único corredor de destino, incluso si México sigue siendo la ruta saliente dominante.

Panorama Competitivo

El mercado de turismo médico en los Estados Unidos sigue estando estructuralmente dividido entre un segmento entrante concentrado y un segmento saliente fragmentado. En el lado entrante, Mayo Clinic, Cleveland Clinic, Johns Hopkins Medicine International, Dana-Farber y MD Anderson compiten principalmente en reputación clínica, profundidad de especialidades y la credibilidad de sus programas de pacientes internacionales. La estrategia Bold. Forward. Unbound. de Mayo Clinic incluye herramientas digitales avanzadas, nuevas instalaciones y el primer programa de terapia de iones de carbono de las Américas en desarrollo en Florida, lo que muestra un esfuerzo a largo plazo para profundizar su atracción global en lugar de simplemente defender el volumen actual. Cleveland Clinic está siguiendo una lógica similar a través de una expansión global disciplinada, con Abu Dhabi escalando procedimientos robóticos y su centro oncológico de Londres avanzando hacia la atención de pacientes para finales de 2027.

La competencia saliente está mucho más fragmentada, y ningún facilitador individual parece controlar una gran porción del mercado de turismo médico en los Estados Unidos en su conjunto. Los facilitadores, las agencias de conserjería y las redes hospitalarias de países de destino compiten en precios agrupados, calidad de coordinación, acreditación y confianza del paciente, más que en dominio de marca. Esta parte del mercado aún tiene margen para formalizarse porque muchos planes patrocinados por empleadores excluyen el tratamiento en el extranjero, aunque un grupo creciente de empleadores autoasegurados está evaluando el turismo médico estructurado para el control de costos en procedimientos seleccionados. La expansión de la red Platinum de Better by MTA en enero de 2026 ilustró cómo los ecosistemas de facilitadores están intentando ir más allá de las transacciones individuales de autopago y hacia modelos listos para empresas con calidad curada y soporte de pago. La acreditación de la Comisión Conjunta Internacional sigue siendo una de las señales de calidad más visibles en este campo, especialmente para los pacientes de EE. UU. que desean un marcador de garantía reconocible al comparar opciones extranjeras de menor costo.

La adquisición digital de pacientes es ahora uno de los campos de batalla competitivos más claros en el mercado de turismo médico en los Estados Unidos. Las segundas opiniones por telesalud, el triaje remoto y la revisión de casos previa al viaje están desplazando la competencia hacia etapas más tempranas, lo que beneficia a las instituciones con contenido clínico sólido, acceso a especialistas y confianza establecida. El aumento de las visitas digitales de Mayo Clinic y la estrategia digital de Cleveland Clinic muestran que los proveedores líderes no están dejando esta capa solo a los intermediarios. El resultado es un campo competitivo donde el liderazgo entrante sigue siendo relativamente concentrado entre los sistemas de élite, mientras que la facilitación saliente sigue siendo dispersa y abierta a la disrupción liderada por plataformas.

Líderes de la Industria de Turismo Médico en los Estados Unidos

-

Cleveland Clinic

-

Mayo Clinic

-

Johns Hopkins Medicine International

-

HCA Healthcare

-

Mass General Brigham

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: El Consejo de Salud Pública de Massachusetts aprobó la solicitud de Dana-Farber Cancer Institute para construir un centro de terapia de protones de USD 50,5 millones en su campus de Boston; la construcción comienza en la primavera de 2026 y se espera que la instalación abra a los pacientes a finales de 2027, ampliando la capacidad oncológica entrante para el mercado de turismo médico de EE. UU.

- Abril 2026: Stanford Health Care y Alameda Health System anunciaron una colaboración estratégica para ampliar el acceso a atención especializada en el East Bay de California en el Hospital St. Rose, incluyendo el arrendamiento y desarrollo de capacidad de camas médico-quirúrgicas bajo la gestión de Stanford, un movimiento que amplía la red de derivación de pacientes de Stanford tanto para pacientes domésticos como internacionales.

Alcance del Informe del Mercado de Turismo Médico en los Estados Unidos

Según el alcance del informe, el turismo médico se refiere a la práctica de viajar a través de fronteras internacionales para obtener tratamiento médico, servicios de salud o procedimientos. Los pacientes a menudo buscan el turismo médico para acceder a atención asequible y de alta calidad, o a tratamientos especializados que pueden no estar disponibles o son más costosos en su país de origen.

La segmentación del mercado de turismo médico en los Estados Unidos está categorizada por tipo de tratamiento, proveedor de servicios y tipo. Por tipo de tratamiento, incluye atención dental, procedimientos cosméticos y estéticos, servicios de fertilidad, atención ortopédica, servicios cardiovasculares, atención oftálmica, servicios bariátricos, atención neurológica, atención oncológica y otros servicios médicos. Por proveedor de servicios, cubre hospitales y sistemas de salud de EE. UU., hospitales especializados en el extranjero, agencias de turismo médico y servicios de conserjería, y servicios de segunda opinión por telesalud. Por tipo, está segmentado en turismo médico entrante hacia EE. UU., turismo médico saliente desde EE. UU. y turismo médico doméstico de autopago en EE. UU. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Tratamiento Dental |

| Tratamiento Cosmético y Estético |

| Tratamiento de Fertilidad |

| Tratamiento Ortopédico |

| Tratamiento Cardiovascular |

| Tratamiento Oftálmico |

| Tratamiento Bariátrico |

| Tratamiento de Neurología |

| Tratamiento del Cáncer |

| Otros Tratamientos |

| Hospitales y Sistemas de Salud Domésticos de EE. UU. |

| Hospitales Especializados Transfronterizos |

| Facilitadores de Turismo Médico y Agencias de Conserjería |

| Plataformas de Segunda Opinión por Telesalud |

| Turismo Médico Entrante hacia los Estados Unidos |

| Turismo Médico Saliente desde los Estados Unidos |

| Turismo Médico Doméstico de Autopago dentro de los Estados Unidos |

| Por Tipo de Tratamiento | Tratamiento Dental |

| Tratamiento Cosmético y Estético | |

| Tratamiento de Fertilidad | |

| Tratamiento Ortopédico | |

| Tratamiento Cardiovascular | |

| Tratamiento Oftálmico | |

| Tratamiento Bariátrico | |

| Tratamiento de Neurología | |

| Tratamiento del Cáncer | |

| Otros Tratamientos | |

| Por Proveedor de Servicios | Hospitales y Sistemas de Salud Domésticos de EE. UU. |

| Hospitales Especializados Transfronterizos | |

| Facilitadores de Turismo Médico y Agencias de Conserjería | |

| Plataformas de Segunda Opinión por Telesalud | |

| Por Tipo | Turismo Médico Entrante hacia los Estados Unidos |

| Turismo Médico Saliente desde los Estados Unidos | |

| Turismo Médico Doméstico de Autopago dentro de los Estados Unidos |

Preguntas Clave Respondidas en el Informe

¿Cuál es la posición del mercado de turismo médico en los Estados Unidos en 2026?

El mercado de turismo médico en los Estados Unidos se sitúa en USD 12.990 millones en 2026 y se prevé que alcance USD 21.730 millones en 2031 a una CAGR del 10,85%.

¿Por qué los pacientes de EE. UU. viajan al extranjero para recibir tratamiento?

Las razones más importantes son el aumento de las primas, los deducibles más altos y las grandes brechas de precios para los procedimientos electivos, especialmente la atención dental, estética, bariátrica y de fertilidad.

¿Qué categoría de tratamiento lidera la demanda en este espacio?

El Tratamiento Cosmético y Estético lideró con una participación del 26,31% en 2025, mientras que el Tratamiento de Fertilidad es la categoría de más rápido crecimiento con una CAGR del 12,38% hasta 2031.

¿Qué grupo de proveedores tiene la posición más sólida en la actualidad?

Los Hospitales y Sistemas de Salud Domésticos de EE. UU. lideraron con una participación del 51,24% en 2025 porque combinan programas de pacientes internacionales, profundidad de especialidades e infraestructura clínica a gran escala.

¿Qué está impulsando un crecimiento más rápido en la atención entrante hacia los Estados Unidos?

El crecimiento está siendo respaldado por el acceso a especialidades avanzadas, incluyendo oncología compleja, trasplante, terapia génica y capacidad de terapia de protones que están siendo añadidas por las principales instituciones de EE. UU.

¿Cómo están cambiando la telesalud y la navegación digital el comportamiento de los pacientes?

Las segundas opiniones virtuales y la navegación digital están adelantando las decisiones de los pacientes en el recorrido de atención, lo que ayuda a los proveedores a evaluar casos, generar confianza y convertir la demanda antes de que se produzca el viaje.

Última actualización de la página el: