Tamaño y Participación del Mercado de Infusión Oncológica Ambulatoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infusión Oncológica Ambulatoria por Mordor Intelligence

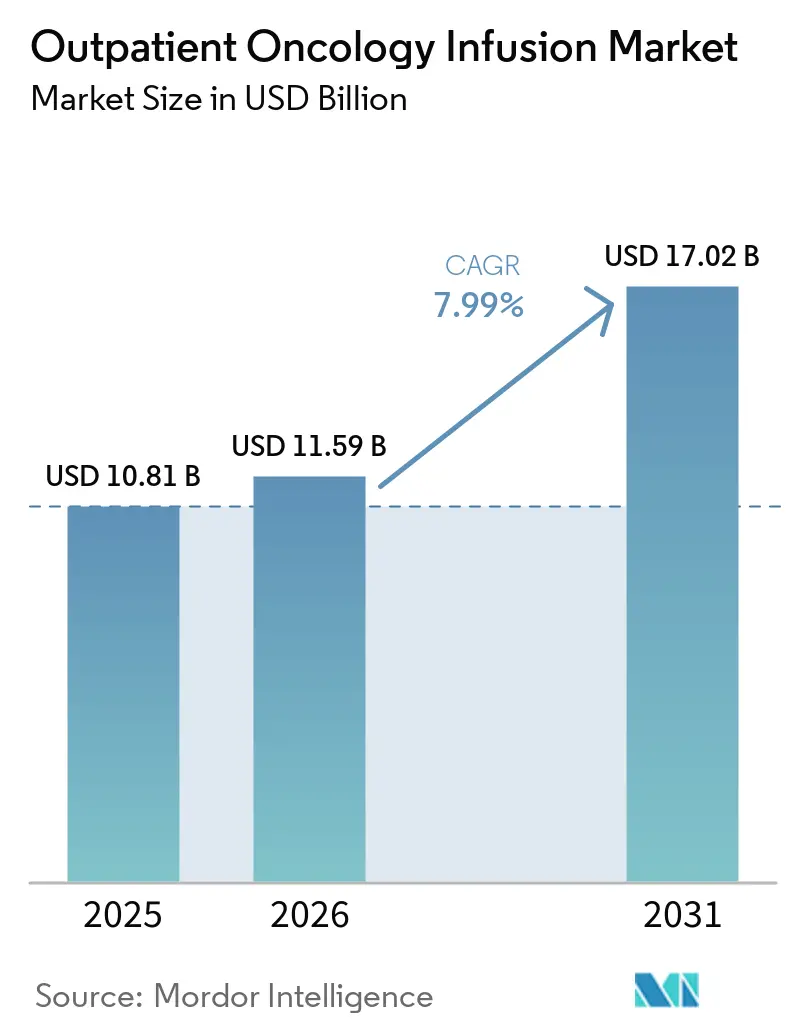

Se espera que el tamaño del Mercado de Infusión Oncológica Ambulatoria crezca de 10.810 millones de USD en 2025 a 11.590 millones de USD en 2026 y se prevé que alcance los 17.020 millones de USD en 2031 a una CAGR del 7,99% durante 2026-2031.

El crecimiento del mercado de infusión oncológica ambulatoria está siendo moldeado por la migración de la administración de fármacos complejos desde las salas de hospitalización hacia entornos ambulatorios y departamentos ambulatorios hospitalarios de menor costo, un cambio reforzado por las políticas de pago neutral por sitio y la contratación orientada al valor. Los nuevos conjugados anticuerpo-fármaco y el uso más amplio de la inmuno-oncología están expandiendo los volúmenes de infusión al tiempo que alargan los tiempos de silla debido a las necesidades de observación y premedicación, lo que aumenta la complejidad operativa para los proveedores. Los pagadores y las redes de proveedores están alineándose en la adherencia a protocolos y la reforma de la autorización previa que agiliza la administración de regímenes y reduce los retrasos administrativos, lo que apoya un flujo ambulatorio constante. Los centros de infusión están adoptando herramientas de programación predictiva y de capacidad avanzada para aumentar la utilización de sillas y acortar los tiempos de espera sin grandes desembolsos de capital, lo que ayuda a mantener el acceso a medida que el reembolso se ajusta. La compresión de márgenes derivada de las reglas de neutralidad de sitio y las persistentes brechas de personal siguen siendo restricciones a corto plazo, lo que hace que la eficiencia operativa y la inversión dirigida sean centrales para la competitividad en el mercado de infusión oncológica ambulatoria.

Conclusiones Clave del Informe

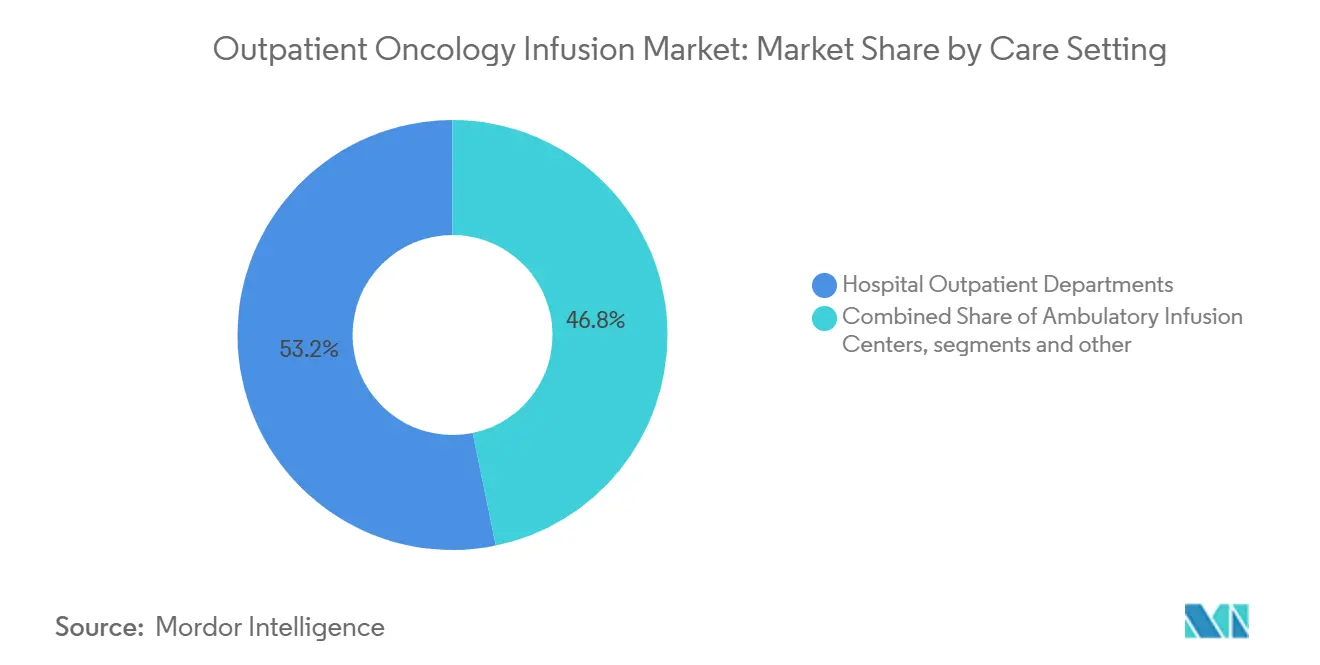

- Por entorno de atención, los departamentos ambulatorios hospitalarios lideraron con una participación de ingresos del 53,23% en 2025, mientras que se prevé que los centros de infusión ambulatoria independientes se expandan a una CAGR del 9,01% hasta 2031.

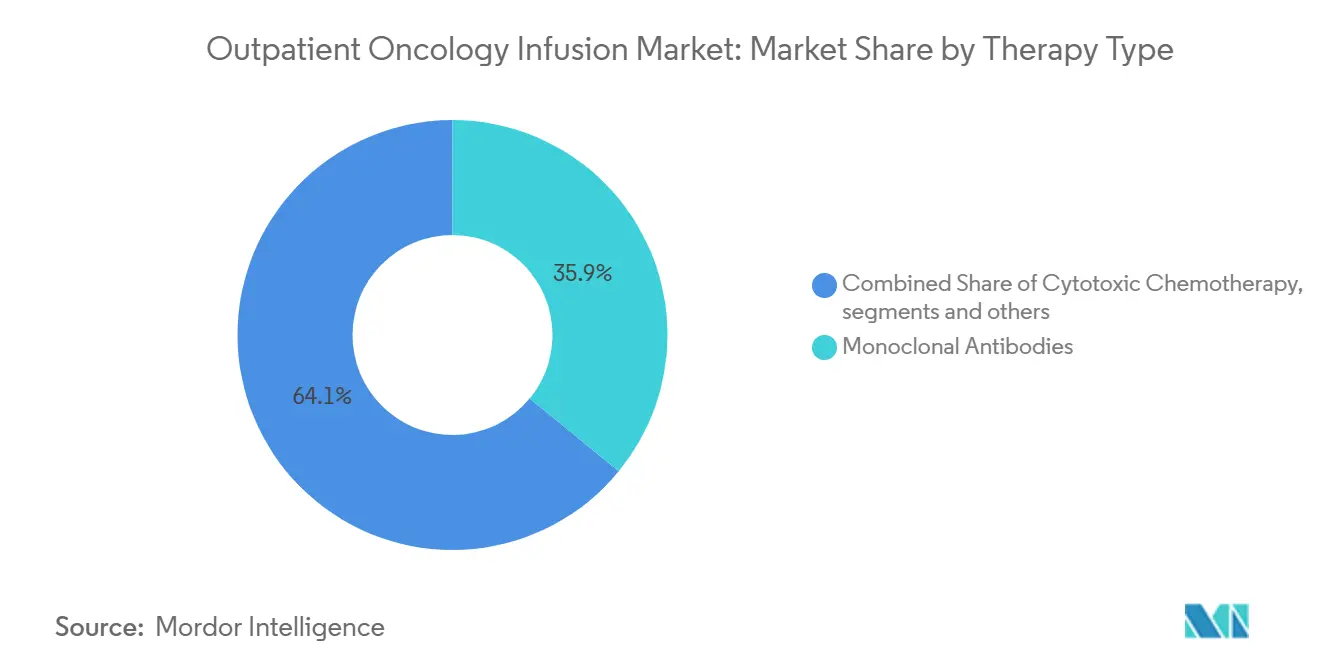

- Por tipo de terapia, los anticuerpos monoclonales mantuvieron una participación del 35,93% en 2025, y se proyecta que los conjugados anticuerpo-fármaco avancen a una CAGR del 8,65% hasta 2031.

- Por tipo de tumor, el cáncer de mama representó el 21,34% de los volúmenes de 2025, y se proyecta que el cáncer de pulmón crezca a una CAGR del 10,45% hasta 2031.

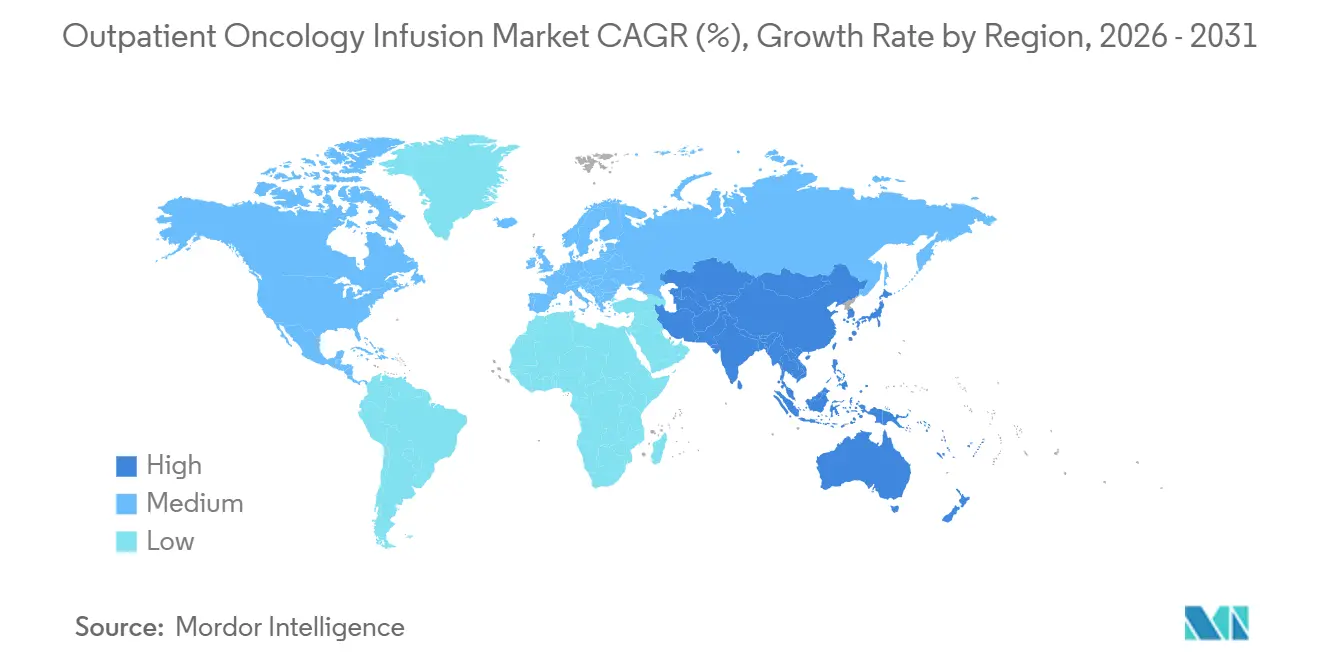

- Por geografía, América del Norte mantuvo una participación del 43,24% en 2025, y se prevé que Asia-Pacífico crezca a una CAGR del 9,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infusión Oncológica Ambulatoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de inmunoterapias e biológicos basados en infusión | +2.8% | Global, con mayor penetración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Cambio hacia entornos ambulatorios y de atención ambulatoria por costo, acceso y experiencia del paciente | +2.1% | Global, acelerándose en América del Norte debido a las políticas de pago neutral por sitio de CMS | Corto plazo (≤ 2 años) |

| Aumento de la incidencia del cáncer y la supervivencia que expande los volúmenes de infusión ambulatoria | +1.5% | Global, con el crecimiento más rápido en Asia-Pacífico (China, India, Indonesia) | Largo plazo (≥ 4 años) |

| Incentivos de pagadores y políticas para la optimización del sitio de atención y la oncología basada en valor | +1.3% | Principalmente América del Norte y mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Tecnologías de rendimiento (programación con IA, automatización de farmacia) que amplían la capacidad | +0.9% | América del Norte, Europa Occidental, emergiendo en Australia y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Adopción de biosimilares que reduce los costos de adquisición y amplía el acceso | +0.4% | América del Norte, Europa, adopción limitada en hospitales estadounidenses elegibles para 340B | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Inmunoterapias y Biológicos Basados en Infusión

El impulso regulatorio detrás de los conjugados anticuerpo-fármaco ha reformado la demanda de infusión al agregar indicaciones que requieren ciclos intravenosos programados, premedicación combinada y monitoreo posterior a la infusión, lo que aumenta el tiempo promedio de silla por visita. La trayectoria de aprobación del datopotamab deruxtecan en cáncer de mama y su posterior expansión al cáncer de pulmón refuerza esta tendencia a medida que los proveedores operacionalizan protocolos específicos para conjugados anticuerpo-fármaco que difieren de los regímenes citotóxicos heredados. En 2026, el ifinatamab deruxtecan recibió Revisión Prioritaria para el cáncer de pulmón de células pequeñas en estadio extenso, lo que señala volúmenes adicionales de infusión de alta intensidad si se aprueba, y agrega complejidad a través del monitoreo de toxicidades relacionadas con el sistema inmunitario[1]Merck & Co., "Ifinatamab Deruxtecan Recibe Revisión Prioritaria en los EE. UU.," Merck, merck.com. El crecimiento del mercado de infusión oncológica ambulatoria está siendo apoyado tanto por las aprobaciones de nuevos agentes como por las ventanas extendidas de administración de infusión y observación vinculadas a las inmunoterapias. Estas dinámicas recompensan a los centros que estandarizan las vías de premedicación y la vigilancia de eventos adversos mientras mantienen la experiencia del paciente. También intensifican la necesidad de modelos de programación escalables que acomoden una mayor ocupación de sillas sin aumentar las cancelaciones ni los tiempos de espera.

Cambio hacia Entornos Ambulatorios y de Atención Ambulatoria por Costo, Acceso y Experiencia del Paciente

CMS finalizó un paso de pago neutral por sitio que establece una parte significativa de la tarifa ambulatoria hospitalaria para la administración de fármacos en departamentos basados en proveedores fuera del campus exceptuados, lo que reduce el reembolso por servicios que habían migrado a estas ubicaciones tras cambios de política anteriores. Este cambio de norma aumenta los incentivos para administrar quimioterapia apropiada e infusiones de biológicos en sitios ambulatorios o alineados con médicos que ofrecen costos totales más bajos, tiempos de desplazamiento más cortos para los pacientes y programación simplificada. A medida que el mercado de infusión oncológica ambulatoria se adapta en 2026, los proveedores que operan múltiples sitios están alineando la combinación de servicios por agudeza e intensidad de recursos para proteger los márgenes y mantener el acceso. Los pacientes y los médicos remitentes prefieren ubicaciones que equilibren la seguridad, los inicios oportunos y los equipos de atención consistentes, lo que ha favorecido el crecimiento de los sitios comunitarios para las terapias de mantenimiento y los biológicos de rutina. El resultado es una redistribución gradual del volumen hacia centros que ofrecen una experiencia predecible, estructuras de costos transparentes y regímenes adherentes a protocolos respaldados por la alineación de los pagadores.

Incentivos de Pagadores y Políticas para la Optimización del Sitio de Atención y la Oncología Basada en Valor

Las redes comerciales y de asunción de riesgos están implementando reformas de adherencia a protocolos y autorización previa que reducen la latencia administrativa para los regímenes basados en evidencia. La asociación entre American Oncology Network y Evolent Health estableció un mecanismo de tarjeta dorada que elimina la autorización previa para los proveedores que se adhieren a protocolos de alta calidad, lo que simplifica el inicio de regímenes y reduce las revisiones cuando se ajustan los planes. Estos esfuerzos complementan el impulso de neutralidad de sitio de Medicare y la presentación de informes de calidad sostenida, alineando la contención de costos con pasos de prestación de atención clínicamente validados que se ajustan al mercado de infusión oncológica ambulatoria. A medida que la tarjeta dorada se extiende, los pagadores pueden liberar capacidad eliminando la fricción administrativa, mientras que los proveedores se benefician de ciclos de reclamaciones predecibles que sostienen la inversión en personal y tecnología. El objetivo compartido es un acceso más estable para los pacientes y márgenes confiables para los centros que cumplen con los estándares de los protocolos. Esta alineación ha comenzado a reducir la varianza en los tiempos de inicio y las denegaciones que anteriormente añadían riesgo operativo a la programación de infusiones y la preparación farmacéutica.

Tecnologías de Rendimiento (programación con IA, automatización de farmacia) Amplían la Capacidad

Las herramientas de programación predictiva y optimización han generado ganancias medibles en la utilización de sillas, los tiempos de espera y la carga de trabajo del personal en los centros líderes. Northwestern Medicine utilizó una plataforma de programación habilitada por IA para ajustar plantillas y equilibrar la demanda, lo que aumentó el rendimiento mensual de pacientes y redujo los tiempos de espera sin agregar capacidad física. Fred Hutchinson Cancer Center reportó ahorros diarios de varias horas en la programación de asignación de enfermeras y grandes reducciones en las listas de espera al aplicar análisis similares a la gestión de colas y la nivelación de la carga de trabajo de enfermería. Estas optimizaciones apoyan una mayor proporción de incorporaciones el mismo día y minimizan los cuellos de botella a mediodía, lo que aumenta los inicios puntuales y la previsibilidad para los pacientes y el personal. A medida que el reembolso se ajusta, la eficiencia impulsada por software se convierte en un primer recurso para preservar el acceso dentro de los modelos de superficie y personal existentes. El mercado de infusión oncológica ambulatoria está viendo una adopción más amplia de estas herramientas a medida que los líderes codifican los manuales de gestión del cambio y comparten puntos de referencia operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de enfermeras y farmacéuticos oncológicos que limitan el rendimiento y la expansión | -2.3% | Global, más aguda en América del Norte rural y regiones europeas seleccionadas | Corto plazo (≤ 2 años) |

| Presión de reembolso (neutralidad de sitio, recuperación 340B) que comprime los márgenes | -1.8% | Principalmente Estados Unidos, emergiendo en mercados europeos basados en valor | Mediano plazo (2-4 años) |

| Escasez de medicamentos oncológicos que interrumpe la programación y la administración de regímenes | -0.7% | Global, picos episódicos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia la atención de soporte subcutánea y domiciliaria que reduce los ingresos por tiempo de silla | -0.5% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Presión de Reembolso (neutralidad de sitio, remedio 340B) Comprime los Márgenes

Las políticas de neutralidad de sitio ahora pagan significativamente de la tarifa ambulatoria hospitalaria por la administración de fármacos en departamentos fuera del campus exceptuados, lo que reduce directamente el reembolso en ubicaciones que capturaron participaciones crecientes de servicios de infusión en años anteriores. CMS también ha implementado un ajuste de recuperación plurianual relacionado con 340B a la actualización del Sistema de Pago para Pacientes Ambulatorios (OPPS) no farmacológico, lo que ajusta aún más los presupuestos hospitalarios y eleva el listón para los compromisos de capital en sillas de infusión y farmacias. Las asociaciones de proveedores han señalado que las tarifas uniformes de neutralidad de sitio no tienen en cuenta plenamente la capacidad de reserva y el personal intensivo necesarios para apoyar las infusiones oncológicas complejas, especialmente para las poblaciones más enfermas atendidas por sistemas académicos y de seguridad. El efecto combinado es una expansión más selectiva, una alineación más estrecha de la combinación de servicios por agudeza y una adopción más rápida de flujos de trabajo de programación y farmacia que minimizan el desperdicio. En el mercado de infusión oncológica ambulatoria, estas presiones recompensan a los centros con una sólida disciplina operativa y alineación con los pagadores que pueden mantener altos inicios puntuales y costos predecibles. A mediano plazo, se espera que el entorno de políticas impulse más volumen hacia sitios rentables y frene el crecimiento de las ubicaciones de mayor costo.

La Escasez de Medicamentos Oncológicos Interrumpe la Programación y la Administración de Regímenes

Los centros de infusión requieren enfermeras con formación especializada en la administración de biológicos y quimioterapia, el manejo de hipersensibilidad y el reconocimiento de eventos adversos relacionados con el sistema inmunitario, y el reclutamiento para estos roles ha seguido siendo un desafío en muchos mercados. Los farmacéuticos y técnicos con experiencia en preparación estéril y manejo de fármacos peligrosos también escasean en los sistemas que continúan expandiendo sus instalaciones de infusión ambulatoria. La escasez de personal es más aguda en las zonas rurales y en los centros que gestionan regímenes de mayor agudeza que requieren tiempos de silla más largos y una supervisión más estrecha. Estas restricciones afectan el rendimiento, aumentan la dependencia de las horas extraordinarias y pueden limitar el ritmo de nuevas incorporaciones de sillas incluso cuando la demanda es fuerte. En 2026, los proveedores están respondiendo con mayor enfoque en la nivelación de la carga de trabajo, la formación cruzada y la tecnología que reduce el tiempo administrativo para que los médicos puedan dedicar más esfuerzo a la atención directa al paciente. El mercado de infusión oncológica ambulatoria se está ajustando secuenciando las expansiones hacia sitios que pueden ser dotados de personal con calidad consistente y costos predecibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Entorno de Atención: Los Departamentos Hospitalarios Retienen Participación, Mientras los Centros Ambulatorios Capturan el Crecimiento Consciente del Margen

Los departamentos ambulatorios hospitalarios representaron el 53,23% del mercado de infusión oncológica ambulatoria en 2025, respaldados por diagnósticos integrados, coordinación quirúrgica y la gobernanza requerida para biológicos complejos y terapias celulares, mientras que se proyecta que los centros de infusión ambulatoria independientes crezcan a una CAGR del 9,01% hasta 2031 a medida que las políticas de neutralidad de sitio de los pagadores favorecen los entornos de menor costo. Esta división de volumen refleja la capacidad de los sitios hospitalarios para gestionar flujos de trabajo de mayor agudeza y ensayos clínicos, mientras que los centros ambulatorios se centran en regímenes de mantenimiento y biológicos adherentes a protocolos que se ajustan a bloques de programación predecibles. El mercado de infusión oncológica ambulatoria se está reorganizando en torno a esta combinación a medida que los sistemas de salud alinean las líneas de servicio por agudeza y estandarizan la selección de casos para mantener la calidad y el margen. La política de los pagadores ha reforzado la tendencia al establecer niveles de pago más bajos para la administración de fármacos en ciertos departamentos fuera del campus, lo que redirige el volumen hacia entornos con gastos generales reducidos y alto rendimiento.

Las preferencias de experiencia del paciente también importan, ya que los sitios comunitarios a menudo ofrecen desplazamientos más cortos, inicios más rápidos y equipos de enfermería consistentes. Los departamentos hospitalarios siguen siendo críticos para la escalada rápida de la atención, el manejo de eventos adversos y el acceso a la experiencia multidisciplinaria dentro del mismo campus. En 2026, el equilibrio no es un cambio de suma cero sino una reasignación dirigida de casos apropiados hacia centros que combinan seguridad con costos totales más bajos. Los proveedores que operan en ambos entornos están adoptando modelos centralizados de triaje y programación para colocar cada régimen en el sitio correcto.

Durante el período de pronóstico, se espera que los departamentos ambulatorios hospitalarios retengan protocolos complejos como las terapias celulares y las infusiones que requieren ajustes de dosis frecuentes basados en laboratorio, donde la farmacia co-ubicada, la capacidad de emergencia y las consultas de subespecialidad son importantes. Se espera que los centros de infusión ambulatoria superen al mercado de infusión oncológica ambulatoria en general gracias a la solidez de los regímenes estandarizados y la eficiente rotación de sillas que sustentan las ventajas de costo alineadas con los pagadores.

El tamaño del mercado de infusión oncológica ambulatoria reflejará este cambio en la combinación a medida que los centros refinen las vías de premedicación, adopten la programación predictiva para nivelar los picos de mediodía y gestionen de cerca las ventanas de observación de infusión para los biológicos. Los pasos de política que reducen los pagos por servicios hospitalarios seleccionados fuera del campus intensifican el enfoque en el costo por inicio de infusión y el rendimiento puntual. Los estándares de acreditación y los programas de calidad siguen siendo diferenciadores importantes para los centros afiliados a hospitales que gestionan terapias de mayor riesgo. Los actores de la red que combinan instalaciones hospitalarias y comunitarias están priorizando la programación basada en datos, el personal consistente y los servicios de apoyo al paciente para proteger su participación en el mercado de infusión oncológica ambulatoria.

Por Tipo de Terapia: El Auge de los Conjugados Anticuerpo-Fármaco Remodela la Combinación mientras los Biosimilares Amplían la Elección

Los anticuerpos monoclonales lideraron la combinación de terapias con una participación del 35,93% en 2025, respaldados por inhibidores de puntos de control, agentes dirigidos a HER2 e inhibidores del VEGF, mientras que se proyecta que los conjugados anticuerpo-fármaco crezcan al 8,65% hasta 2031 a medida que una serie de nuevas indicaciones pasan a la atención de rutina. El reciente progreso del datopotamab deruxtecan en tumores sólidos ilustra el impacto operativo, ya que los equipos de infusión implementan protocolos de observación y premedicación que difieren de las infusiones citotóxicas históricas.

La Revisión Prioritaria del ifinatamab deruxtecan para el cáncer de pulmón de células pequeñas en estadio extenso previamente tratado se suma al pipeline de conjugados anticuerpo-fármaco que podría expandir la demanda de infusión y el tiempo de silla en 2026 si se aprueba. El mercado de infusión oncológica ambulatoria reflejará estos cambios de terapia a través de plantillas de programación que tienen en cuenta una mayor ocupación de sillas y un monitoreo estandarizado de toxicidad. Los centros están refinando los flujos de trabajo de farmacia y enfermería para alinear el tiempo de premezclado, la disponibilidad de sillas y los estándares de documentación. Los biológicos de atención de soporte contribuyen con volúmenes constantes pero enfrentan una sustitución incremental por formulaciones subcutáneas que limitan las horas de silla y favorecen los entornos domiciliarios para indicaciones seleccionadas.

Durante 2026-2031, la evolución de la combinación de terapias se caracterizará por el uso sostenido de anticuerpos monoclonales, la creciente adopción de conjugados anticuerpo-fármaco y la entrada dirigida de biosimilares que amplía la elección en categorías establecidas. El tamaño del mercado de infusión oncológica ambulatoria para los anticuerpos monoclonales sigue siendo sustancial, pero el mayor crecimiento proviene de los pipelines de conjugados anticuerpo-fármaco que se extienden a nuevas líneas de terapia y tipos de tumor.

La competencia de biosimilares avanzó con la aprobación de la FDA del bevacizumab-nwgd (Jobevne), que amplía las opciones de menor costo para varios tumores sólidos y puede apoyar las ganancias de acceso en entornos alineados con protocolos de tratamiento[2]Asociación Americana para la Investigación del Cáncer, "Primera Aprobación para un Nuevo Conjugado Anticuerpo-Fármaco en Cáncer de Mama," Asociación Americana para la Investigación del Cáncer, aacr.org. La preparación operativa para los conjugados anticuerpo-fármaco seguirá siendo un diferenciador a medida que los centros de infusión ajusten las suposiciones de tiempo de silla, el personal y las ventanas de observación para estos agentes. Los proveedores que institucionalizan los manuales de conjugados anticuerpo-fármaco con orientación clara sobre premedicación y escalada pueden limitar las cancelaciones y optimizar la capacidad. Estas tendencias de terapia refuerzan la necesidad de programación predictiva y una estrecha coordinación entre la clínica, la farmacia y la enfermería para mantener los inicios puntuales a medida que aumenta la complejidad.

Por Tipo de Tumor: Los Volúmenes de Cáncer de Mama se Encuentran con la Aceleración del Cáncer de Pulmón

El cáncer de mama representó el 21,34% de los volúmenes de infusión ambulatoria en 2025, sostenido por vías de atención dirigidas a HER2 maduras y una gama más amplia de terapias dirigidas que requieren administración continua y monitoreo de toxicidad. Estas vías apoyan patrones de programación predecibles y premedicación estandarizada en entornos neoadyuvantes y adyuvantes, lo que ayuda a estabilizar la utilización de sillas a lo largo de los ciclos. La participación del mercado de infusión oncológica ambulatoria para el cáncer de mama refleja una infraestructura arraigada que puede escalar nuevos protocolos de conjugados anticuerpo-fármaco a medida que se amplían las indicaciones. El crecimiento en este segmento también se beneficia de la alineación de protocolos que agiliza las aprobaciones de los pagadores cuando los regímenes siguen secuencias respaldadas por guías clínicas. Los centros de infusión con sólida educación de enfermería sobre agentes dirigidos y manejo de hipersensibilidad pueden mantener el rendimiento puntual en protocolos complejos de cáncer de mama. A medida que se amplían las opciones de terapia, la educación consistente del paciente y el triaje de toxicidad seguirán siendo centrales para mantener la adherencia y la continuidad de la atención.

Se proyecta que el cáncer de pulmón crezca a una CAGR del 10,45% hasta 2031, lo que añade presión sobre la capacidad de infusión a medida que más regímenes se trasladan a la administración ambulatoria y se amplían las líneas de terapia. La preparación operativa para los protocolos de pulmón enfatiza la programación cuidadosa de los análisis de laboratorio previos a la infusión, las verificaciones de respuesta basadas en imágenes y la observación de los perfiles de toxicidad típicos de las combinaciones biológicas más nuevas. Los centros afiliados a hospitales siguen siendo esenciales para las escaladas e intervenciones agudas, mientras que los sitios comunitarios manejan los regímenes de mantenimiento estables según el protocolo. Los servicios de terapia celular y adyacentes al trasplante también influyen en la capacidad regional, con sistemas de salud que agregan bahías especializadas para gestionar programas avanzados donde la supervisión regulatoria y clínica debe estar co-ubicada. Se espera que el mercado de infusión oncológica ambulatoria mantenga una combinación diversificada de tumores, con cánceres colorrectales, hematológicos y genitourinarios contribuyendo con volúmenes constantes bajo regímenes basados en protocolos. La disciplina de programación y la preparación eficiente de fármacos en farmacia siguen siendo críticas para hacer coincidir las suposiciones de tiempo de silla con las distribuciones de duración del mundo real en todos los tipos de tumor.

Análisis Geográfico

América del Norte mantuvo el 43,24% del mercado de infusión oncológica ambulatoria en 2025, respaldada por redes oncológicas maduras, amplia disponibilidad de biológicos avanzados y contratos con pagadores que permiten operaciones alineadas con protocolos a escala. El entorno de políticas en 2026 refuerza la disciplina de costos a través de pasos de pago neutral por sitio y la presentación continua de informes de calidad, lo que ha alentado la optimización de la combinación de servicios y una adopción más amplia de la programación predictiva. Los proveedores que implementan modelos de múltiples sitios equilibran la supervisión hospitalaria para regímenes complejos con el acceso a sitios comunitarios para terapias de mantenimiento. La acreditación continua, el cumplimiento normativo y la educación del personal siguen siendo requisitos básicos para los líderes que atienden a pacientes de mayor agudeza. A medida que los pagadores presionan por el valor, los proveedores que alinean la adherencia a protocolos con la autorización previa simplificada se benefician de inicios más predecibles y menos revisiones. El mercado de infusión oncológica ambulatoria en América del Norte se caracteriza, por tanto, por un acceso constante combinado con una gestión disciplinada de costos y un rendimiento habilitado por tecnología.

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,13% hasta 2031, lo que refleja la inversión en expansión de capacidad en grandes centros urbanos y centros regionales. Los proveedores privados y públicos continúan construyendo servicios oncológicos que mejoran el acceso a la atención de infusión dentro de sistemas hospitalarios en expansión. A medida que los pagadores y los ministerios de salud invierten en una infraestructura oncológica más amplia, los centros de infusión se centran en procedimientos operativos estándar y formación de farmacéuticos para garantizar una administración segura y confiable de biológicos complejos. Durante el período de pronóstico, se espera que la adopción de análisis de programación y estándares de preparación de dosis aumente, particularmente en los mercados urbanos con un uso creciente de biológicos. Esto crea oportunidades para la estandarización entre centros que apoya la escala y la gobernanza clínica. El mercado de infusión oncológica ambulatoria reflejará estas inversiones a través de un flujo de pacientes más predecible y la modernización de la preparación farmacéutica en las principales ciudades.

En otras regiones, los proveedores avanzan a diferentes velocidades dependiendo del financiamiento, la disponibilidad de mano de obra y la carga de enfermedad local. Europa continúa equilibrando los marcos de pago nacionales con la necesidad de capacidad especializada que pueda gestionar regímenes complejos de manera descentralizada. Los mercados de Oriente Medio y África están agregando gradualmente sitios de infusión dentro de programas oncológicos más amplios, a menudo anclados por hospitales terciarios que centralizan los protocolos avanzados. América Latina mantiene la demanda de servicios de infusión, moldeada por la combinación de pagadores locales y el acceso variable a los lanzamientos recientes de biológicos. En todas las regiones, la escalabilidad de la formación, el monitoreo de calidad y las herramientas de programación sigue siendo central para aumentar la productividad y la experiencia del paciente. El mercado de infusión oncológica ambulatoria continúa favoreciendo a los operadores que combinan la gobernanza clínica con instalaciones comunitarias accesibles.

Panorama Competitivo

El mercado de infusión oncológica ambulatoria muestra una fragmentación moderada a nivel nacional con concentración regional donde los sistemas de salud y los operadores de redes han escalado la prestación en múltiples sitios. Las redes de oncología comunitaria integradas están invirtiendo en la adherencia a protocolos y la reforma de autorizaciones que apoya un inicio más rápido de los regímenes. Un ejemplo destacado es la asociación de American Oncology Network con Evolent Health, que utiliza análisis y tarjetas doradas para eliminar la autorización previa para los proveedores adherentes a protocolos, reduciendo la fricción y promoviendo una administración consistente de regímenes. Los líderes operativos también están priorizando herramientas de programación predictiva que equilibran la demanda diaria, limitan los cuellos de botella a mediodía y protegen los inicios puntuales. Northwestern Medicine reportó ganancias medibles gracias a la optimización de plantillas y la gestión de colas, mientras que Fred Hutchinson Cancer Center logró ahorros diarios de programación de varias horas y grandes reducciones en las listas de espera utilizando enfoques similares. Estas capacidades diferencian a los proveedores en acceso y previsibilidad.

Los sistemas de salud con capacidades académicas y terciarias continúan invirtiendo en servicios de infusión especializados y adyacentes que requieren experiencia concentrada y licencias. Una expansión en 2025 en un importante instituto oncológico estadounidense añadió bahías de infusión para apoyar el trasplante y las terapias avanzadas, reforzando el papel de los sitios afiliados a hospitales en la gestión de regímenes de mayor riesgo que exigen una supervisión estrecha y vías de escalada rápida. En el lado del fabricante, el ritmo de innovación en conjugados anticuerpo-fármaco y biológicos dirigidos continúa creando nuevos protocolos de infusión y necesidades de observación que repercuten en las operaciones de los proveedores. La Revisión Prioritaria del ifinatamab deruxtecan en el cáncer de pulmón de células pequeñas destaca el potencial a corto plazo de adiciones de regímenes que aumentan el tiempo de silla y los requisitos de enfermería. Los biosimilares entrantes como el bevacizumab-nwgd (Jobevne) amplían las opciones en tipos de tumor establecidos y apoyan la adherencia a protocolos donde los pagadores y los proveedores están alineados.

La política continúa dando forma al posicionamiento competitivo al comprimir el reembolso en sitios hospitalarios fuera del campus seleccionados y al ajustar los ajustes relacionados con el historial de pagos 340B. Las asociaciones que representan a los centros oncológicos han planteado preocupaciones sobre las tarifas uniformes de neutralidad de sitio para la oncología compleja, lo que subraya los movimientos estratégicos para asignar regímenes por agudeza en instalaciones hospitalarias y ambulatorias. En este entorno, el mercado de infusión oncológica ambulatoria recompensa las economías de escala que apoyan la programación basada en datos, el personal consistente y los manuales para la gestión de conjugados anticuerpo-fármaco e inmunoterapia. Los proveedores que combinan la gobernanza centralizada con el acceso distribuido pueden defender su participación en las zonas de captación urbanas y suburbanas. Durante 2026-2031, la adopción de tecnología, la alineación con los pagadores y la estandarización de protocolos clínicos seguirán siendo los palancas más importantes para que los líderes sostengan el crecimiento y la calidad del servicio.

Líderes de la Industria de Infusión Oncológica Ambulatoria

American Oncology Network (AON)

Apollo Cancer Centers

HCA Healthcare / Sarah Cannon Cancer Institute

Ramsay Health Care (Australia)

The US Oncology Network (McKesson)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El ifinatamab deruxtecan de Merck y Daiichi Sankyo recibió la Revisión Prioritaria de la FDA con una fecha PDUFA en octubre de 2026 para adultos con cáncer de pulmón de células pequeñas en estadio extenso previamente tratado que progresaron durante o después de la quimioterapia basada en platino, tras resultados de Fase 2 que mostraron un beneficio de supervivencia frente a la quimioterapia.

- Noviembre de 2025: Evolent Health y American Oncology Network lanzaron un modelo que utiliza datos de historia clínica electrónica en tiempo real para identificar la atención adherente a protocolos y los proveedores con tarjeta dorada, eliminando la mayoría de los requisitos de autorización previa para acelerar el inicio del tratamiento y reducir la carga administrativa.

- Abril de 2025: La FDA aprobó el bevacizumab-nwgd (Jobevne), un biosimilar que referencia a Avastin, en múltiples indicaciones que incluyen cáncer colorrectal, cáncer de pulmón de células no pequeñas, glioblastoma, carcinoma de células renales, cáncer cervical, ovárico, de trompas de Falopio y peritoneal primario, ampliando la elección de biosimilares para los centros de infusión.

Alcance del Informe Global del Mercado de Infusión Oncológica Ambulatoria

Según el alcance del informe, la infusión oncológica ambulatoria implica la administración de terapias contra el cáncer —como quimioterapia, inmunoterapia o tratamientos dirigidos— junto con productos sanguíneos y fluidos de soporte, administrados por vía intravenosa en un entorno clínico. Este modelo de atención facilita el alta el mismo día, eliminando la necesidad de hospitalización nocturna. La infusión oncológica ambulatoria está segmentada por entorno de atención, tipo de terapia, tipo de tumor y geografía.

Por entorno de atención, el mercado está segmentado en departamentos ambulatorios hospitalarios, consultorio médico/oncología comunitaria y centros de infusión ambulatoria. Por tipo de terapia, el mercado está segmentado en quimioterapia citotóxica, anticuerpos monoclonales, inhibidores de puntos de control (PD‑1/PD‑L1, CTLA‑4), conjugados anticuerpo-fármaco (CAF) y biológicos y agentes de atención de soporte (p. ej., G‑CSF, IVIG, hierro). Por tipo de tumor, el mercado está segmentado en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata, neoplasias hematológicas malignas (p. ej., linfoma, leucemia, mieloma), cánceres ginecológicos, melanoma, cánceres de cabeza y cuello, cánceres gástricos y esofágicos, cánceres de hígado y pancreatobiliares, cáncer de vejiga y carcinoma de células renales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Departamentos Ambulatorios Hospitalarios |

| Consultorio Médico / Oncología Comunitaria |

| Centros de Infusión Ambulatoria |

| Quimioterapia Citotóxica |

| Anticuerpos Monoclonales |

| Inhibidores de Puntos de Control (PD‑1/PD‑L1, CTLA‑4) |

| Conjugados Anticuerpo-Fármaco (CAF) |

| Biológicos y Agentes de Atención de Soporte (p. ej., G‑CSF, IVIG, hierro) |

| Cáncer de Mama |

| Cáncer de Pulmón |

| Cáncer Colorrectal |

| Cáncer de Próstata |

| Neoplasias Hematológicas Malignas (p. ej., linfoma, leucemia, mieloma) |

| Cánceres Ginecológicos |

| Melanoma |

| Cánceres de Cabeza y Cuello |

| Cánceres Gástricos y Esofágicos |

| Cánceres de Hígado y Pancreatobiliares |

| Cáncer de Vejiga |

| Carcinoma de Células Renales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Entorno de Atención | Departamentos Ambulatorios Hospitalarios | |

| Consultorio Médico / Oncología Comunitaria | ||

| Centros de Infusión Ambulatoria | ||

| Por Tipo de Terapia | Quimioterapia Citotóxica | |

| Anticuerpos Monoclonales | ||

| Inhibidores de Puntos de Control (PD‑1/PD‑L1, CTLA‑4) | ||

| Conjugados Anticuerpo-Fármaco (CAF) | ||

| Biológicos y Agentes de Atención de Soporte (p. ej., G‑CSF, IVIG, hierro) | ||

| Por Tipo de Tumor | Cáncer de Mama | |

| Cáncer de Pulmón | ||

| Cáncer Colorrectal | ||

| Cáncer de Próstata | ||

| Neoplasias Hematológicas Malignas (p. ej., linfoma, leucemia, mieloma) | ||

| Cánceres Ginecológicos | ||

| Melanoma | ||

| Cánceres de Cabeza y Cuello | ||

| Cánceres Gástricos y Esofágicos | ||

| Cánceres de Hígado y Pancreatobiliares | ||

| Cáncer de Vejiga | ||

| Carcinoma de Células Renales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de infusión oncológica ambulatoria y hacia dónde se dirige en 2031?

El tamaño del mercado de infusión oncológica ambulatoria fue de 10.810 millones de USD en 2025 y se proyecta que alcance los 17.020 millones de USD en 2031 a una CAGR del 7,99% durante 2026-2031.

¿Qué entornos captarán el mayor crecimiento en las infusiones oncológicas ambulatorias hasta 2031?

Se proyecta que los centros de infusión ambulatoria independientes crezcan más rápido, respaldados por los cambios en el pago neutral por sitio y las ganancias de eficiencia, mientras que los departamentos ambulatorios hospitalarios retienen la atención compleja de mayor agudeza.

¿Qué terapias están dando forma a la programación y la planificación del tiempo de silla para los centros de infusión?

Los nuevos conjugados anticuerpo-fármaco y el uso más amplio de la inmuno-oncología están aumentando las necesidades de observación y premedicación, lo que alarga el tiempo de silla y eleva la necesidad de programación predictiva.

¿Cómo están cambiando los pagadores el entorno operativo para los proveedores de infusión en 2026?

Los pasos de pago neutral por sitio y las tarjetas doradas para los proveedores adherentes a protocolos están reduciendo el reembolso en algunos sitios hospitalarios mientras agilizan las aprobaciones y promueven inicios predecibles.

¿Qué tácticas operativas están utilizando los líderes para ampliar la capacidad de infusión sin más sillas?

La programación predictiva, la nivelación de la carga y las ventanas estandarizadas de premedicación y observación están aumentando el rendimiento y reduciendo los tiempos de espera, lo que mejora los inicios puntuales y la productividad del personal.

¿Qué áreas tumorales son más relevantes para el crecimiento de la infusión a corto plazo?

Los volúmenes de cáncer de mama siguen siendo grandes y estables, mientras que se proyecta que el cáncer de pulmón crezca más rápido hasta 2031 a medida que los regímenes más nuevos amplían el uso ambulatorio.

Última actualización de la página el: