Tamaño y Participación del Mercado de Externalización de Facturación Médica en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

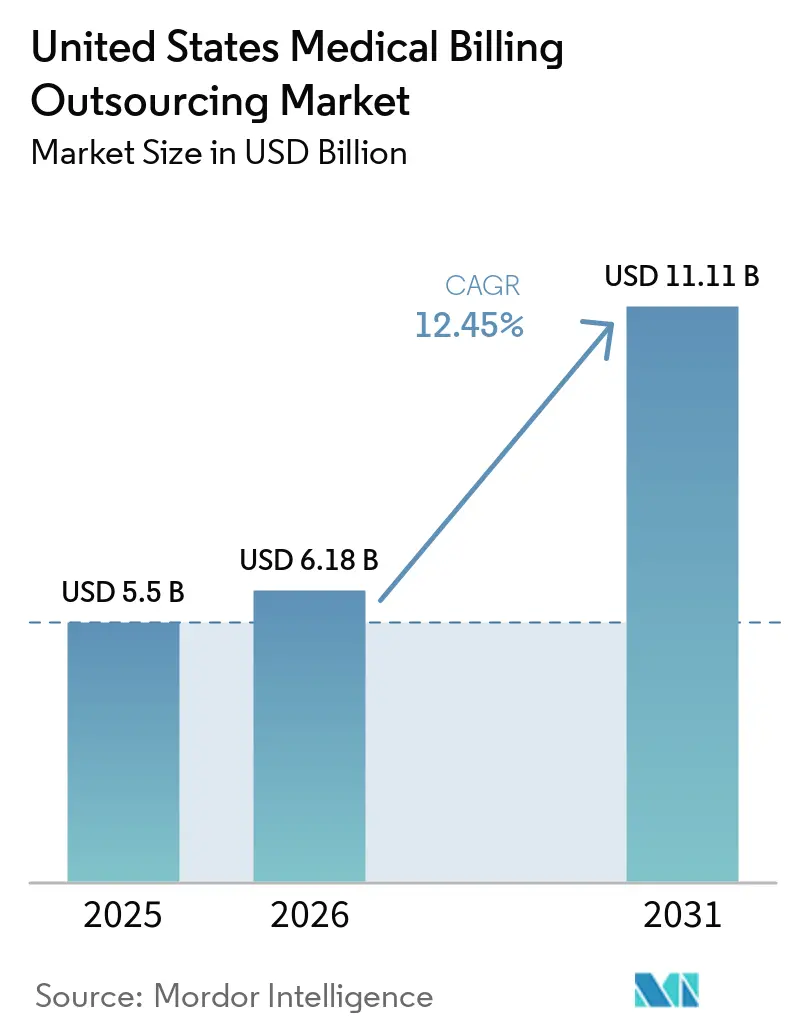

| Tamaño del mercado en el año base (2025) | 5.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Facturación Médica en los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Externalización de Facturación Médica en los Estados Unidos fue valorado en USD 5.500 millones en 2025 y se estima que crecerá desde USD 6.180 millones en 2026 hasta alcanzar USD 11.110 millones en 2031, a una CAGR del 12,45% durante el período de pronóstico (2026-2031).

El mercado se está expandiendo porque las finanzas de los proveedores permanecen bajo una presión sostenida, con hospitales en la plataforma de Kodiak Solutions que perdieron más de USD 48.000 millones en ingresos netos por denegaciones definitivas y saldos de pacientes no cobrados en 2025, frente a USD 38.600 millones en 2024. Esa escala de pérdida es más difícil de absorber internamente, especialmente para los sistemas de tamaño mediano que deben gestionar múltiples contratos con pagadores, más pasos de autorización previa y ciclos de denegación más rápidos al mismo tiempo. El mercado de externalización de facturación médica en los Estados Unidos también está siendo moldeado por la creciente complejidad administrativa, el uso más amplio de la IA en la codificación y la prevención de denegaciones, y una supervisión más estricta de los pagadores a través de auditorías y controles de utilización. La demanda sigue siendo más fuerte en el Sur y el Suroeste, donde la consolidación hospitalaria y la actividad de agrupación de médicos crean el volumen de facturación necesario para respaldar contratos de externalización empresarial. El mercado de externalización de facturación médica en los Estados Unidos se está moviendo, por lo tanto, hacia una prestación aumentada por tecnología, mientras que los estándares de ciberseguridad, la profundidad de la plataforma y los resultados de cobro medibles se están volviendo más importantes que el simple ahorro de mano de obra.

Conclusiones Clave del Informe

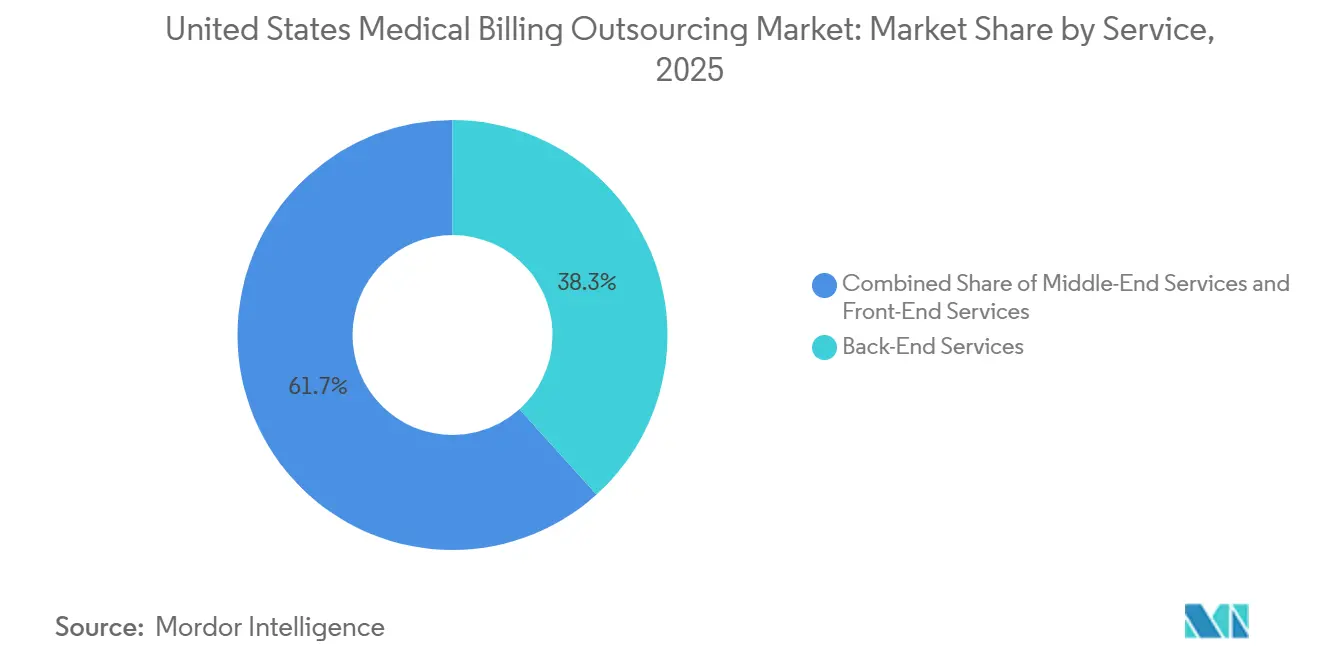

- Por servicio, los Servicios de Back-End representaron el 38,3% de la participación del mercado de externalización de facturación médica en los Estados Unidos en 2025, mientras que se proyecta que los Servicios de Middle-End crezcan a una CAGR del 13,4% hasta 2031.

- Por modelo de externalización, la Externalización de Servicio Completo representó el 42,2% del mercado en 2025, mientras que se prevé que los Servicios Gestionados Habilitados por Software se expandan a una CAGR del 14,5% hasta 2031.

- Por implementación, la prestación Basada en la Nube capturó el 62,5% del tamaño del mercado de externalización de facturación médica en los Estados Unidos en 2025, mientras que se proyecta que la Nube Híbrida avance a una CAGR del 13,3% hasta 2031.

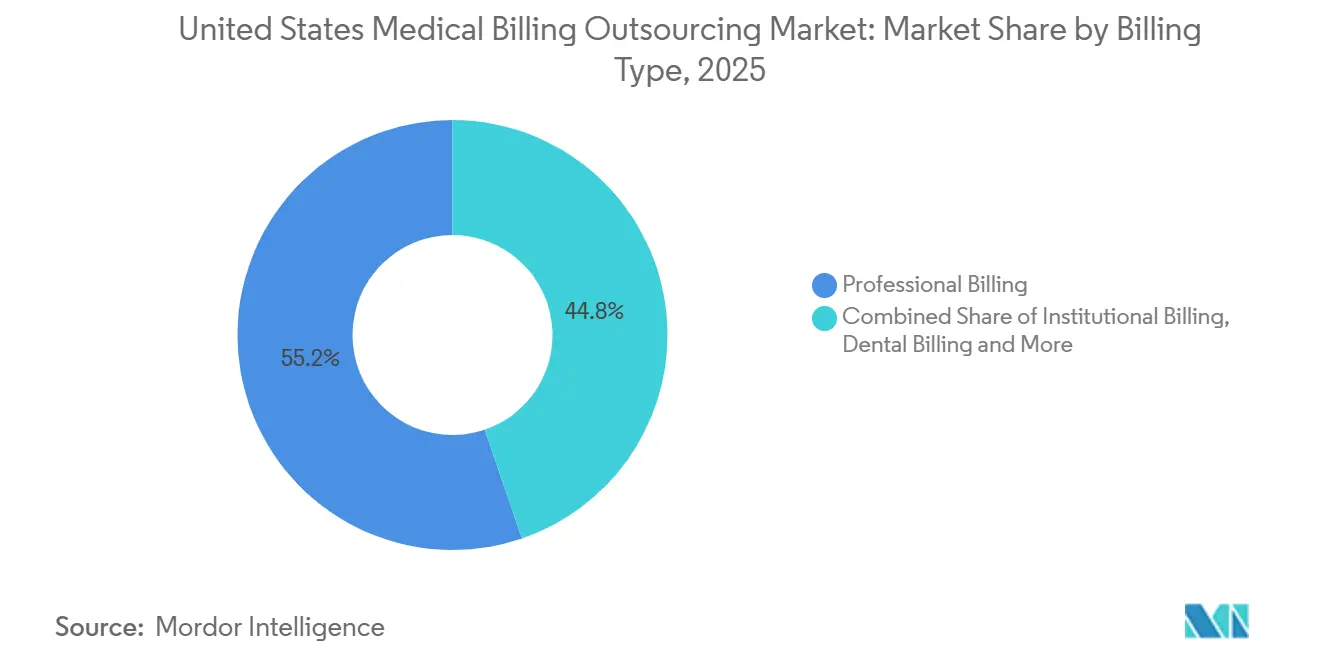

- Por tipo de facturación, la Facturación Profesional lideró con una participación del 55,2% en 2025, mientras que se espera que la Facturación Institucional crezca a una CAGR del 13,4% hasta 2031.

- Por usuario final, los Hospitales y Sistemas de Salud representaron el 48,4% del mercado en 2025, mientras que se prevé que los Centros de Cirugía Ambulatoria crezcan a una CAGR del 14,8% hasta 2031.

- Por especialidad, la Atención Primaria representó el 24,2% del mercado en 2025, mientras que se proyecta que la Salud Conductual se expanda a una CAGR del 15,9% hasta 2031.

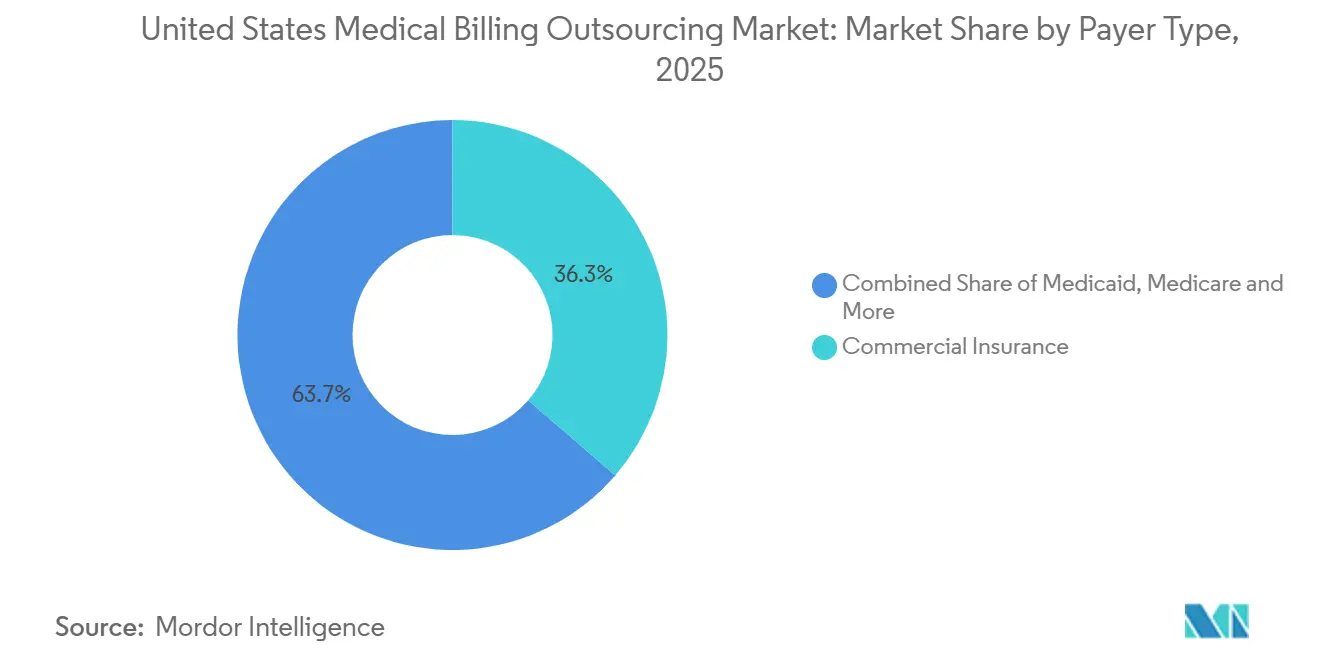

- Por tipo de pagador, el Seguro Comercial representó el 36,3% de la participación del mercado de externalización de facturación médica en los Estados Unidos en 2025, mientras que se proyecta que Medicaid crezca a una CAGR del 14,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Externalización de Facturación Médica en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad de Reclamaciones y Carga de Documentación | +2.8% | Global, concentrado en estados con alta tasa de denegación, incluidos TX, FL, NC, OH | Corto plazo (≤ 2 años) |

| Presión de Costos para Reducir los Gastos Generales de Facturación Interna | +2.5% | Nacional, con ganancias tempranas en los mercados rurales del Sureste y el Medio Oeste | Mediano plazo (2-4 años) |

| Intensidad de Denegaciones de Pagadores y Escalada de Auditorías | +2.2% | Nacional, con mayor exposición en mercados con alta presencia de Medicare Advantage, incluidos FL, AZ, CA | Corto plazo (≤ 2 años) |

| Transición hacia Modelos de Reembolso Basados en Valor | +1.8% | Nacional, avanzado en estados piloto del Centro de Innovación de CMS, incluidos NY, MA, TN | Largo plazo (≥ 4 años) |

| Digitalización de la Autorización Previa que Genera Demanda de Flujos de Trabajo Externalizados | +2.3% | Nacional, con mayor exposición en estados con grandes aseguradoras comerciales | Corto plazo (≤ 2 años) |

| Adopción de Codificación Autónoma Específica por Especialidad | +1.5% | Nacional, con ganancias tempranas en centros de atención terciaria en Boston, Houston, Chicago | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de Reclamaciones y Carga de Documentación

El mercado continúa beneficiándose de la brecha creciente entre la complejidad de las reclamaciones y la capacidad de los equipos de facturación internos. Los proveedores están gestionando un flujo constante de actualizaciones de codificación y documentación, lo que acorta el tiempo disponible para capacitar al personal y aumenta el riesgo de errores en la presentación. Experian Health informó en 2025 que el 41% de los proveedores enfrentaban tasas de denegación del 10% o más, mientras que el 50% identificó datos faltantes o inexactos como la causa principal de esas denegaciones[1]Experian Health, "La 3.ª Encuesta Anual sobre el Estado de las Reclamaciones de Experian Health Revela que las Denegaciones Siguen en Aumento en Medio de Desafíos Crecientes," Sala de Prensa de Experian PLC, experianplc.com. La HFMA también señaló que la automatización del lado del pagador está enviando algunas denegaciones en segundos tras la recepción de la reclamación, lo que hace que los ciclos de corrección manual lenta sean menos viables para los proveedores que aún dependen de equipos internos. En este contexto, los proveedores que pueden mantener una lógica de codificación actualizada, ediciones de reclamaciones previas a la presentación y ciclos continuos de retroalimentación sobre denegaciones están mejor posicionados para gestionar el ritmo operativo que ahora se espera en el mercado de externalización de facturación médica en los Estados Unidos.

Presión de Costos para Reducir los Gastos Generales de Facturación Interna

El mercado de externalización de facturación médica en los Estados Unidos también está siendo impulsado hacia adelante por la necesidad de reducir los gastos generales fijos de facturación en un momento en que los márgenes de los proveedores ya están bajo presión. Los hospitales en la plataforma de Kodiak Solutions perdieron más de USD 48.000 millones en ingresos netos por denegaciones definitivas y saldos de pacientes no cobrados en 2025, lo que hace que cada error de facturación evitable sea más costoso que un año antes. Las prácticas más pequeñas y los grupos de proveedores comunitarios enfrentan una ecuación aún más difícil porque las herramientas de cumplimiento, la capacitación del personal, los análisis y las actualizaciones del flujo de trabajo con pagadores no escalan eficientemente con un volumen bajo de reclamaciones. Los proveedores externalizados pueden distribuir el costo de la automatización, la supervisión de la codificación y el análisis de denegaciones entre una gran base de clientes, lo que cambia la economía a su favor. El resultado es que el mercado de externalización de facturación médica en los Estados Unidos está cada vez más respaldado por el apalancamiento operativo, no solo por la sustitución de mano de obra.

Intensidad de Denegaciones de Pagadores y Escalada de Auditorías

El mercado está ganando apoyo por el claro aumento en la presión de denegaciones de pagadores y el escrutinio de auditorías. MDaudit informó en 2025 que los montos totales en riesgo en auditorías de pagadores aumentaron un 30%, los montos promedio de denegación hospitalaria de pacientes internados aumentaron un 14%, y las denegaciones de Solicitud de Información más las denegaciones de necesidad médica para los planes de Medicare Advantage aumentaron casi cinco veces[2]MDaudit, "El Informe de Referencia 2025 de MDaudit Revela una Aceleración Continua de las Auditorías de Pagadores, un Preocupante Aumento en las Denegaciones y Problemas de Codificación Ambulatoria," Access Newswire, accessnewswire.com. El análisis de la HFMA sobre los datos de Kodiak Solutions mostró que la tasa de denegación inicial alcanzó el 11,7% hasta noviembre de 2025, mientras que las denegaciones por autorización previa y precertificación aumentaron al 1,6% desde el 1,5% en 2024. La mayor automatización de los pagadores no ha reducido la necesidad de apoyo externo, porque obliga a los proveedores a responder con mejores análisis específicos por pagador, registros de auditoría más limpios y flujos de trabajo de apelación más rápidos. Por eso la gestión de denegaciones sigue siendo uno de los pilares operativos más sólidos del mercado de externalización de facturación médica en los Estados Unidos.

Transición hacia Modelos de Reembolso Basados en Valor

El mercado de externalización de facturación médica en los Estados Unidos también está siendo impulsado por la creciente dificultad de gestionar conjuntamente los flujos de trabajo de pago por servicio y de pago basado en valor. CMS finalizó el Calendario de Honorarios de Médicos de Medicare para el Año Calendario 2026 con pistas de factor de conversión separadas, incluida una vía más alta para los participantes en Modelos de Pago Alternativo Calificados, lo que vincula más estrechamente la precisión de la facturación con los resultados de pago relacionados con la calidad[3]Centros de Servicios de Medicare y Medicaid, "Regla Final del Calendario de Honorarios de Médicos de Medicare del Año Calendario (AC) 2026 (CMS-1832-F)," Hoja Informativa de la Sala de Prensa de CMS, cms.gov. Esto genera más trabajo operativo en torno a la captura de métricas, la precisión de la documentación, la integridad de la codificación y la conciliación entre múltiples modelos de pago. La mayoría de los equipos de facturación internos no están configurados para gestionar simultáneamente la puntuación del Factor de Ajuste de Riesgo, los informes del MIPS y los flujos de trabajo de pago basado en episodios sin crear cuellos de botella en otras partes del ciclo de ingresos. Los proveedores que pueden vincular la ejecución de reclamaciones con los informes de calidad están, por lo tanto, asumiendo un papel más amplio en el mercado de externalización de facturación médica en los Estados Unidos que el que desempeñaban las empresas de facturación tradicionales en años anteriores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exposición a la Privacidad de Datos y la Ciberseguridad | -1.5% | Nacional, con el mayor riesgo de concentración en centros de compensación en TX y MN | Corto plazo (≤ 2 años) |

| Volatilidad Legislativa y de Políticas de Pagadores | -1.2% | Nacional, con sensibilidad a la política de Medicaid concentrada en estados de expansión, incluidos CA, NY, IL, OH | Mediano plazo (2-4 años) |

| Internalización por Grandes Redes Integradas de Prestación a través de Plataformas Empresariales de Gestión del Ciclo de Ingresos | -0.8% | Nacional, concentrado en grandes redes integradas de prestación académicas en MA, NY, CA | Largo plazo (≥ 4 años) |

| Restricciones de los Portales de Pagadores sobre la Automatización y el Acceso desde el Extranjero | -0.6% | Nacional, con mayor presión en estados con alta presencia comercial, incluidos TX, FL, OH, IL | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exposición a la Privacidad de Datos y la Ciberseguridad

La ciberseguridad sigue siendo la restricción operativa más clara del mercado de externalización de facturación médica en los Estados Unidos. El Departamento de Salud y Servicios Humanos declaró que el incidente de ciberseguridad de Change Healthcare afectó en última instancia a un estimado de 192,7 millones de personas, exponiendo cómo una infraestructura centralizada de reclamaciones y pagos puede crear una interrupción a nivel de todo el sistema cuando una sola plataforma falla. Los compradores ahora otorgan mucho mayor peso a la arquitectura de seguridad, los controles de acceso, la preparación para la respuesta a incidentes y la garantía de terceros al evaluar a los proveedores. Esto extiende los ciclos de ventas y aumenta el costo de hacer negocios, especialmente para los proveedores que dependen de modelos de prestación distribuidos o equipos de cumplimiento más pequeños. El mercado de externalización de facturación médica en los Estados Unidos sigue teniendo una demanda sólida, pero la ciberseguridad es ahora un filtro fundamental para el crecimiento de contratos en lugar de un problema de TI secundario.

Volatilidad Legislativa y de Políticas de Pagadores

La volatilidad legislativa y de políticas de pagadores ralentiza la toma de decisiones en el mercado de externalización de facturación médica en los Estados Unidos porque los proveedores son reacios a comprometerse con alcances plurianuales cuando las reglas de reembolso siguen cambiando. Los cambios de política de CMS en torno a la autorización previa, la interoperabilidad y el diseño del pago a médicos han aumentado la necesidad de ajustes operativos rápidos en los equipos de facturación y las plataformas de proveedores. Los cambios en las reglas estatales de Medicaid y el restablecimiento de la elegibilidad pospandemia también han creado picos de flujo de trabajo irregulares e incertidumbre en el reembolso para los grupos de proveedores con gran exposición a pagadores públicos. En ese contexto, los proveedores se preocupan de que los contratos externalizados no puedan adaptarse con suficiente rapidez si los requisitos de alcance, codificación o cumplimiento cambian en medio de un período contractual. Esto no revierte la adopción, pero sí hace que la flexibilidad y la gobernanza sean factores de compra más importantes en el mercado de externalización de facturación médica en los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Complejidad del Back-End Impulsa la Concentración de la Externalización a Corto Plazo

Los Servicios de Back-End representaron el 38,3% del mercado de externalización de facturación médica en los Estados Unidos en 2025, convirtiéndolo en la capa de servicio más grande porque la gestión de denegaciones, las apelaciones y el seguimiento de cuentas por cobrar conllevan la mayor urgencia financiera. Kodiak Solutions informó que los hospitales en su plataforma perdieron más de USD 48.000 millones en ingresos netos por denegaciones definitivas y saldos de pacientes no cobrados en 2025, mientras que la tasa de denegación definitiva mediana aumentó al 2,7% desde el 2,5% en 2024. Esas cifras explican por qué los compradores proveedores continúan tratando la capacidad de recuperación y seguimiento como la parte más valiosa de un contrato de externalización. Los Servicios de Front-End siguen siendo el segundo nivel más grande, pero su participación enfrenta una presión gradual a medida que las verificaciones de elegibilidad y las tareas básicas de admisión se vuelven más fáciles de automatizar.

Los Servicios de Middle-End son la categoría de servicio de más rápido crecimiento, expandiéndose a una CAGR del 13,4% hasta 2031, porque la codificación, la mejora de la documentación clínica y la captura de cargos ahora se sitúan más cerca del punto donde aparece por primera vez el riesgo de reembolso. El mercado de externalización de facturación médica en los Estados Unidos no está reduciendo la demanda de especialistas en middle-end, porque el despliegue de IA todavía requiere manejo de excepciones, validación y supervisión de reglas de pagadores. El lanzamiento en abril de 2026 por parte de IKS Health de un motor de codificación autónoma listo para auditorías mostró cómo los proveedores se están reposicionando como administradores operativos de la automatización, no solo como proveedores de mano de obra de codificación manual. Ese mismo cambio mantiene los servicios de middle-end vinculados a contratos de proveedores a largo plazo, ya que los proveedores necesitan tanto tecnología como gobernanza de auditorías. En la práctica, el mercado de externalización de facturación médica en los Estados Unidos se está volviendo más dependiente de los proveedores que pueden conectar la codificación limpia, la revisión previa a la facturación y la prevención de denegaciones posteriores en un único ciclo operativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Externalización: Propiedad Total Dominante, Servicios Gestionados Habilitados por Software en Aceleración

La Externalización de Servicio Completo representó el 42,2% del mercado de externalización de facturación médica en los Estados Unidos en 2025, lo que refleja el atractivo de la responsabilidad de un único proveedor para los sistemas de salud que desean un solo socio para la admisión, la codificación, la facturación, la gestión de denegaciones y los cobros. Este modelo funciona mejor para las organizaciones que necesitan un reinicio operativo completo en lugar de soporte para tareas específicas. También se adapta a los proveedores que desean una propiedad del desempeño más clara cuando la pérdida de ingresos ya es material y persistente. En el mercado actual de externalización de facturación médica en los Estados Unidos, el alcance integral sigue siendo la forma más sencilla para que los grandes clientes estandaricen la gobernanza en múltiples instalaciones y contratos con pagadores.

Los Servicios Gestionados Habilitados por Software son el modelo de externalización de más rápido crecimiento, con una CAGR del 14,5% hasta 2031, porque los compradores ahora esperan más que la simple ampliación de personal. Los proveedores están incorporando IA, motores de reglas, análisis y orquestación de flujos de trabajo en los contratos gestionados para que los precios puedan vincularse más estrechamente a los resultados en lugar de a los recuentos de transacciones. La adquisición de Iodine Software por parte de Waystar en octubre de 2025 reforzó esta dirección al combinar la inteligencia clínica y las capacidades de flujo de trabajo financiero bajo una estrategia de plataforma única. R1 también señaló el mismo camino cuando se movió para adquirir Phare Health en 2025 para profundizar la automatización en la codificación de pacientes internados y la mejora de la documentación clínica previa a la facturación. El mercado de externalización de facturación médica en los Estados Unidos está, por lo tanto, pasando de una amplia cobertura de mano de obra hacia una ejecución gestionada liderada por plataformas.

Por Implementación: Dominio de la Nube Establecido, las Arquitecturas Híbridas Capturan el Crecimiento

La implementación Basada en la Nube representó el 62,5% del tamaño del mercado de externalización de facturación médica en los Estados Unidos en 2025, mostrando cuán firmemente los modelos operativos basados en SaaS se han afianzado en los flujos de trabajo de facturación y ciclo de ingresos. Los proveedores prefieren la prestación en la nube porque reduce la carga de infraestructura local y facilita la gestión de actualizaciones de software, el despliegue de análisis y la aplicación de parches de seguridad a escala. Esta ventaja es especialmente relevante cuando los cambios en las reglas de los pagadores y las actualizaciones de la lógica de codificación deben moverse rápidamente a través de múltiples instalaciones. Dentro del mercado de externalización de facturación médica en los Estados Unidos, la prestación en la nube se ha convertido en la vía predeterminada para los proveedores que desean respaldar contratos empresariales con IA y análisis integrados.

La Nube Híbrida es el modo de implementación de más rápido crecimiento, con una CAGR del 13,3% hasta 2031, porque los grandes sistemas de salud aún desean mantener algunos datos clínicos y controles de gobernanza más cerca de los sistemas centrales mientras trasladan los flujos de trabajo de facturación hacia el exterior. Esa arquitectura es adecuada para los centros médicos académicos y las grandes redes integradas de prestación que están modernizando las operaciones del ciclo de ingresos sin renunciar completamente al control local. La asociación de Ensemble Health Partners con Cohere en marzo de 2026 muestra por qué la infraestructura con capacidad en la nube es importante, porque la empresa está construyendo un modelo de lenguaje de gran escala nativo de gestión del ciclo de ingresos entrenado con datos operativos y desplegado a través de agentes de IA en entornos de flujo de trabajo. Los modelos locales continúan perdiendo participación, pero siguen siendo relevantes donde la gobernanza, la propiedad o las reglas de datos específicas de cada estado limitan una migración más amplia. El mercado de externalización de facturación médica en los Estados Unidos no está, por lo tanto, dividido entre sistemas en la nube y locales de manera simple, porque muchas de las cuentas de más rápido crecimiento están eligiendo una arquitectura mixta.

Por Tipo de Facturación: La Escala de la Facturación Profesional se Encuentra con el Crecimiento de la Facturación Institucional

La Facturación Profesional mantuvo una participación mayoritaria del 55,2% en 2025, respaldada por el gran volumen de reclamaciones de prácticas médicas generadas en atención primaria, grupos multiespecialidad y entornos ambulatorios. Este sigue siendo el grupo de transacciones más amplio en el mercado de externalización de facturación médica en los Estados Unidos, razón por la cual los proveedores continúan invirtiendo en flujos de trabajo orientados a médicos y ediciones de pagadores. CMS añadió más presión en este nivel cuando finalizó el Calendario de Honorarios de Médicos de Medicare para el Año Calendario 2026 con pistas de factor de conversión separadas que hacen que la calidad de la documentación y la alineación de los informes sean más determinantes para el reembolso de los médicos. A medida que las reglas de facturación se vuelven más complejas, los grupos de médicos más pequeños obtienen menos ventajas de mantener estas tareas completamente internamente.

La Facturación Institucional es el tipo de facturación de más rápido crecimiento, avanzando a una CAGR del 13,4% hasta 2031, porque las reglas de reembolso hospitalario ambulatorio e internado están enfrentando un mayor escrutinio por parte de los pagadores y los auditores. MDaudit informó en 2025 que las denegaciones relacionadas con la codificación ambulatoria aumentaron un 26%, lo que respalda el movimiento hacia el apoyo de proveedores especializados en entornos de facturación vinculados a hospitales. La facturación de laboratorio y diagnóstico, la facturación dental y los flujos de trabajo de equipos médicos duraderos siguen siendo nichos más pequeños pero más especializados donde la precisión de la codificación afecta directamente el tiempo de cobro y la exposición a denegaciones. GeBBS Healthcare fortaleció su posición en uno de esos nichos a través de su adquisición de RND OptimizAR en marzo de 2026, una empresa enfocada en la facturación de equipos médicos duraderos y equipos médicos para el hogar. El mercado de externalización de facturación médica en los Estados Unidos continúa recompensando a los proveedores que pueden combinar la capacidad de reclamaciones profesionales de alto volumen con una mayor habilidad en líneas de facturación de especialidades específicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan el Volumen, los Centros de Cirugía Ambulatoria Impulsan el Crecimiento Orientado al Margen

Los Hospitales y Sistemas de Salud representaron el 48,4% del mercado de externalización de facturación médica en los Estados Unidos en 2025, lo que los mantiene en el centro de los ingresos de los proveedores y el diseño de contratos. Su tamaño, la complejidad de la combinación de pagadores y las necesidades de coordinación interna hacen que tanto las estructuras de ciclo de ingresos de servicio completo como las cogestionadas sean comercialmente viables. Este grupo de usuarios finales también siente el impacto de las denegaciones de manera más directa, porque los ingresos absolutos en juego son mucho mayores que para las prácticas pequeñas o los proveedores de un solo sitio. Por eso la industria de externalización de facturación médica en los Estados Unidos continúa dependiendo de la demanda hospitalaria como su base más amplia de valor contractual.

Las Prácticas Médicas siguen siendo el segundo segmento de usuarios finales más grande, pero la historia de crecimiento más rápido está en los Centros de Cirugía Ambulatoria, que se espera que se expandan a una CAGR del 14,8% hasta 2031. La facturación de los centros de cirugía ambulatoria combina el uso de modificadores, la codificación de costos de implantes, las reglas de pagadores específicas por procedimiento y el manejo de reclamaciones sensible al tiempo, lo que hace que la externalización especializada sea más defendible que el soporte estándar de back-office. Los Laboratorios de Diagnóstico también sostienen la demanda porque las decisiones de cobertura local y las expectativas de documentación pueden crear una presión de cumplimiento constante. Las Prácticas Dentales están atrayendo a más proveedores especializados a medida que aumenta la complejidad de los beneficios y las plataformas generalistas resultan menos efectivas en ese entorno. Otros usuarios finales, incluidas las organizaciones de salud conductual y los proveedores enfocados en telesalud, añaden una base de ingresos más pequeña pero un nivel mucho más alto de complejidad de facturación por dólar de cobros, lo que los mantiene importantes para el mercado de externalización de facturación médica en los Estados Unidos.

Por Especialidad: El Volumen de Atención Primaria Lidera, la Salud Conductual Redefine la Urgencia

La Atención Primaria representó el 24,2% de la externalización de facturación por especialidad en 2025, convirtiéndola en la especialidad más grande en el mercado de externalización de facturación médica en los Estados Unidos debido a su amplia base de pacientes y su volumen recurrente de reclamaciones. Su importancia está aumentando, no disminuyendo, porque la atención primaria ahora está más cerca del ajuste de riesgo, la captura de calidad, la codificación de enfermedades crónicas y los informes de atención gestionada que en el pasado. Los socios de facturación en esta especialidad necesitan comprender tanto las reclamaciones tradicionales de pago por servicio como las demandas de documentación vinculadas al valor. Como resultado, el mercado de externalización de facturación médica en los Estados Unidos sigue tratando a la atención primaria como un ancla de volumen incluso mientras las especialidades de más rápido crecimiento ganan atención.

La Salud Conductual es la especialidad de más rápido crecimiento, con una CAGR del 15,9% hasta 2031, porque el uso de la telesalud, las estructuras de separación de pagadores y las reglas de facturación basadas en el tiempo crean un entorno de cumplimiento difícil para los equipos de facturación generales. Valant lanzó una solución de gestión del ciclo de ingresos de salud conductual diseñada específicamente en marzo de 2026, lo que reflejó el creciente reconocimiento de que esta especialidad necesita un diseño de flujo de trabajo más personalizado del que suelen proporcionar los productos de facturación estándar. La radiología, la ortopedia, la cardiología y la oncología mantienen cada una una demanda de facturación significativa, destacándose la oncología porque la facturación de medicamentos, los servicios de evaluación y gestión, y la codificación relacionada con ensayos clínicos interactúan en el mismo flujo de trabajo. La medicina de urgencias también sigue siendo importante porque el cumplimiento de la Ley de Sorpresas añade otra capa de disciplina de proceso en torno al reembolso y la responsabilidad del paciente. Estas condiciones ayudan a explicar por qué los proveedores especializados por especialidad están ganando relevancia dentro del mercado de externalización de facturación médica en los Estados Unidos.

Por Tipo de Pagador: El Seguro Comercial Domina, Medicaid Registra el Crecimiento Más Rápido

El Seguro Comercial mantuvo la mayor participación por tipo de pagador con el 36,3% en 2025, lo que refleja el mayor valor por reclamación y la complejidad contractual asociada al trabajo de facturación comercial. Eso convierte a las reclamaciones comerciales en una de las líneas operativas más valiosas del mercado de externalización de facturación médica en los Estados Unidos. Medicare sigue siendo la segunda categoría de pagadores más grande, con Medicare Advantage atrayendo especial atención porque la frecuencia de denegaciones y la intensidad de las auditorías son elevadas en esa población. Los datos de Kodiak Solutions citados por la HFMA mostraron que la automatización del lado del pagador y la actividad de denegaciones siguieron siendo una preocupación importante en 2025, reforzando la necesidad de experiencia en facturación específica por pagador.

Medicaid es el segmento de pagadores de más rápido crecimiento, con una CAGR del 14,6% hasta 2031, en parte porque la expansión de la atención gestionada añade complejidad de elegibilidad, inscripción y autorización previa que es difícil de absorber por los equipos de proveedores por sí solos. El período de desmantelamiento pospandemia en 2024 y 2025 intensificó esa presión en los estados con grandes poblaciones de Medicaid, especialmente donde los cambios de cobertura crearon cambios abruptos en el trabajo de verificación de elegibilidad. La Compensación de Trabajadores sigue siendo más pequeña pero operativamente distinta porque las reglas de documentación, tiempo y enrutamiento de reclamaciones difieren de las reclamaciones médicas convencionales. El Pago Directo también se ha vuelto más importante para las decisiones de externalización a medida que aumenta la responsabilidad financiera del paciente y los proveedores necesitan un mejor compromiso digital para mejorar el rendimiento de los cobros. Estos patrones muestran que el mercado de externalización de facturación médica en los Estados Unidos no está impulsado únicamente por el volumen de reclamaciones, porque la complejidad de las reglas de los pagadores puede ser tan importante como la escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de externalización de facturación médica en los Estados Unidos está más concentrado en el Sur y el Suroeste, donde Texas y Florida generan grandes grupos de demanda porque combinan sistemas multihospitalarios, alta exposición a Medicare Advantage y una activa consolidación de plataformas de médicos. Estos estados también crean el volumen de facturación que respalda los contratos a escala empresarial y una mayor especialización de los proveedores. Los restablecimientos de elegibilidad de Medicaid pospandemia añadieron más presión en Texas y Florida, donde los cambios de inscripción y los flujos de trabajo de atención gestionada aumentaron la necesidad de apoyo externo en las operaciones de verificación y reembolso. Georgia y Carolina del Norte también están fortaleciendo su papel en el mercado de externalización de facturación médica en los Estados Unidos porque ofrecen una combinación creciente de expansión de proveedores, infraestructura de prestación doméstica y economías operativas favorables para los modelos de servicios externalizados. En conjunto, el corredor del Sureste está pasando de ser una región de apoyo secundaria a convertirse en un núcleo de demanda central para la externalización del ciclo de ingresos.

El Noreste presenta un patrón diferente, moldeado por centros médicos académicos, contratación compleja con pagadores y sistemas sin fines de lucro con gobernanza intensiva que a menudo prefieren relaciones con proveedores estructuradas de manera estricta. Las reglas de interoperabilidad y autorización previa de CMS han hecho que los estándares de intercambio de datos sean más importantes en estos mercados, especialmente después del punto de implementación de la política del 1 de enero de 2026. Boston y Nueva York siguen siendo más selectivos en el uso de la externalización completa, pero las brechas de personal y el costo de la inversión en IA están empujando a más sistemas hacia modelos cogestionados y habilitados por software. El Medio Oeste opera como una parte orientada al valor del mercado de externalización de facturación médica en los Estados Unidos, donde los menores costos laborales y una gran base de planes regionales crean un flujo constante de trabajo de facturación intensivo en transacciones.

Los mercados rurales en las Grandes Llanuras, los Apalaches y el Profundo Sur enfrentan una versión más urgente del mismo problema, porque muchos hospitales de acceso crítico y clínicas rurales no tienen suficiente personal de facturación para mantenerse al día con la complejidad de los pagadores. En esos entornos, la externalización a menudo funciona como estabilización financiera en lugar de como un programa de eficiencia pura. Esto hace que la demanda rural sea estructuralmente estable, incluso si los tamaños de los contratos son más pequeños que en los grandes sistemas urbanos. Un segundo cambio geográfico está ocurriendo en la ubicación de la prestación en lugar de en la demanda final, ya que los compradores muestran mayor interés en modelos cercanos a la costa que ofrecen alineación de zonas horarias y soporte bilingüe sin el mismo nivel de preocupación regulatoria vinculada a configuraciones offshore más distantes. El mercado de externalización de facturación médica en los Estados Unidos se está extendiendo, por lo tanto, a lo largo de dos mapas a la vez, uno basado en dónde es más fuerte la demanda de los proveedores y otro basado en dónde se puede escalar de manera más efectiva la prestación de servicios conforme.

Panorama Competitivo

El mercado de externalización de facturación médica en los Estados Unidos está moderadamente concentrado, con un nivel superior visible que incluye a Optum, R1 RCM, Ensemble Health Partners, Waystar y CorroHealth. Estas empresas compiten en amplitud de plataforma, profundidad de automatización, conectividad con pagadores y la capacidad de atender a grandes sistemas de salud en múltiples instalaciones y especialidades. Por debajo de ellas, el mercado sigue fragmentado entre cientos de proveedores de tamaño mediano, regionales y especializados. Esa larga cola mantiene viva la presión sobre los precios y la especialización, especialmente en salud conductual, dental, equipos médicos duraderos y otras categorías de facturación específicas. El mercado de externalización de facturación médica en los Estados Unidos combina, por lo tanto, un grupo de liderazgo a escala con un amplio campo de competidores de nicho.

El capital privado y el capital estratégico continúan acelerando la consolidación entre las plataformas más grandes. TowerBrook Capital Partners y Clayton, Dubilier & Rice completaron la adquisición de R1 RCM en noviembre de 2024 por USD 8.900 millones, lo que mostró el valor que los inversores otorgan a la escala lista para la automatización en las operaciones del ciclo de ingresos. Waystar cerró su adquisición de Iodine Software en octubre de 2025, fortaleciendo el vínculo entre la inteligencia clínica y el flujo de trabajo financiero como diferenciador competitivo. GeBBS Healthcare añadió otro ejemplo estratégico en marzo de 2026 cuando adquirió RND OptimizAR para profundizar su posición en la facturación de equipos médicos duraderos y equipos médicos para el hogar.

El desarrollo de plataformas avanza tan rápidamente como el cambio de propiedad. Ensemble Health Partners se asoció con Cohere en marzo de 2026 para construir un modelo de lenguaje de gran escala nativo de gestión del ciclo de ingresos, mostrando cómo los proveedores están tratando de incorporar inteligencia de flujo de trabajo directamente en los sistemas operativos en lugar de tratar la IA como una herramienta secundaria. Innovaccer e IKS Health también están apuntando a la capa de codificación con herramientas más autónomas, lo que aumenta la presión competitiva sobre los modelos heredados con uso intensivo de mano de obra. Al mismo tiempo, el incidente de Change Healthcare ha convertido la preparación en materia de seguridad en un filtro competitivo más importante, ya que el escrutinio del Departamento de Salud y Servicios Humanos tras la brecha elevó las expectativas en torno a la resiliencia y la gobernanza. En los próximos 3 años, es probable que el mercado de externalización de facturación médica en los Estados Unidos recompense a los proveedores que puedan demostrar una mejora medible en el rendimiento neto de los cobros mientras también cumplen con expectativas más estrictas de seguridad e interoperabilidad. Esa combinación favorece a los actores establecidos bien capitalizados, pero aún deja espacio para competidores especializados con una sólida ejecución en especialidades específicas.

Líderes de la Industria de Externalización de Facturación Médica en los Estados Unidos

Optum Inc.

R1 RCM Inc.

Conifer Health Solutions LLC

Ensemble Health Partners

Omega Healthcare Management Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: R1 RCM anunció la expansión de Phare OS, descrito como el primer sistema operativo de gestión de ingresos del sector sanitario, diseñado para ayudar a los proveedores a navegar la complejidad de los pagadores y la presión sobre los márgenes a través de la automatización integrada impulsada por IA en todo el ciclo de ingresos. El lanzamiento extiende la estrategia de R1 de avanzar hacia la adjudicación de reclamaciones en tiempo real.

- Noviembre de 2025: CharmHealth anunció su nueva plataforma CharmBillerPro. Completamente rediseñada para abordar la creciente complejidad de la gestión del ciclo de ingresos, la plataforma ahora incluye automatizaciones impulsadas por IA y soluciones de pago integradas, así como varias capacidades mejoradas para operaciones y cobros altamente eficientes.

Alcance del Informe del Mercado de Externalización de Facturación Médica en los Estados Unidos

Según el alcance del informe, la externalización de facturación médica es el proceso de contratar a una empresa externa o proveedor de servicios para gestionar las funciones de facturación médica de una práctica o instalación de atención médica.

El mercado de externalización de facturación médica en los Estados Unidos está segmentado por servicio en servicios de front-end, servicios de middle-end y servicios de back-end. Por modelo de externalización, el mercado se categoriza en externalización de servicio completo, externalización de funciones selectivas, oficina de negocios extendida, ciclo de ingresos cogestionado y servicios gestionados habilitados por software. Por implementación, la segmentación incluye basado en la nube, nube híbrida y local. Por tipo de facturación, el mercado se divide en facturación profesional, facturación institucional, facturación de laboratorio y diagnóstico, facturación dental y facturación de equipos médicos duraderos. Por usuario final, la segmentación abarca hospitales y sistemas de salud, prácticas médicas, centros de cirugía ambulatoria, laboratorios de diagnóstico, prácticas dentales y otros usuarios finales. Por especialidad, el mercado está segmentado en atención primaria, medicina de urgencias, radiología, ortopedia, cardiología, oncología, salud conductual y otras especialidades. Por tipo de pagador, el mercado se categoriza en seguro comercial, Medicare, Medicaid, compensación de trabajadores y pago directo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Servicios de Front-End |

| Servicios de Middle-End |

| Servicios de Back-End |

| Externalización de Servicio Completo |

| Externalización de Funciones Selectivas |

| Oficina de Negocios Extendida |

| Ciclo de Ingresos Cogestionado |

| Servicios Gestionados Habilitados por Software |

| Basado en la Nube |

| Nube Híbrida |

| Local |

| Facturación Profesional |

| Facturación Institucional |

| Facturación de Laboratorio y Diagnóstico |

| Facturación Dental |

| Facturación de Equipos Médicos Duraderos |

| Hospitales y Sistemas de Salud |

| Prácticas Médicas |

| Centros de Cirugía Ambulatoria |

| Laboratorios de Diagnóstico |

| Prácticas Dentales |

| Otros Usuarios Finales |

| Atención Primaria |

| Medicina de Urgencias |

| Radiología |

| Ortopedia |

| Cardiología |

| Oncología |

| Salud Conductual |

| Otras Especialidades |

| Seguro Comercial |

| Medicare |

| Medicaid |

| Compensación de Trabajadores |

| Pago Directo |

| Por Servicio | Servicios de Front-End |

| Servicios de Middle-End | |

| Servicios de Back-End | |

| Por Modelo de Externalización | Externalización de Servicio Completo |

| Externalización de Funciones Selectivas | |

| Oficina de Negocios Extendida | |

| Ciclo de Ingresos Cogestionado | |

| Servicios Gestionados Habilitados por Software | |

| Por Implementación | Basado en la Nube |

| Nube Híbrida | |

| Local | |

| Por Tipo de Facturación | Facturación Profesional |

| Facturación Institucional | |

| Facturación de Laboratorio y Diagnóstico | |

| Facturación Dental | |

| Facturación de Equipos Médicos Duraderos | |

| Por Usuario Final | Hospitales y Sistemas de Salud |

| Prácticas Médicas | |

| Centros de Cirugía Ambulatoria | |

| Laboratorios de Diagnóstico | |

| Prácticas Dentales | |

| Otros Usuarios Finales | |

| Por Especialidad | Atención Primaria |

| Medicina de Urgencias | |

| Radiología | |

| Ortopedia | |

| Cardiología | |

| Oncología | |

| Salud Conductual | |

| Otras Especialidades | |

| Por Tipo de Pagador | Seguro Comercial |

| Medicare | |

| Medicaid | |

| Compensación de Trabajadores | |

| Pago Directo |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la externalización de facturación médica en los Estados Unidos?

Se proyecta que el mercado de externalización de facturación médica en los Estados Unidos alcance USD 11.110 millones en 2031, aumentando desde USD 6.180 millones en 2026 a una CAGR del 12,45% durante el período 2026-2031.

¿Por qué los hospitales están transfiriendo más del ciclo de ingresos a proveedores externos?

Una razón principal es la creciente pérdida de ingresos. Los hospitales en la plataforma de Kodiak Solutions perdieron más de USD 48.000 millones por denegaciones definitivas y saldos de pacientes no cobrados en 2025, lo que aumenta el valor de la gestión especializada de denegaciones y el seguimiento.

¿Cuál es actualmente el área de servicio más grande?

Los Servicios de Back-End lideraron con una participación del 38,3% en 2025, lo que refleja la fuerte demanda de gestión de denegaciones, manejo de apelaciones y recuperación de cuentas por cobrar.

¿Qué grupo de usuarios finales está creciendo más rápido?

Se proyecta que los Centros de Cirugía Ambulatoria crezcan a una CAGR del 14,8% hasta 2031 porque sus reglas de facturación son especializadas y la presión sobre los márgenes hace más difícil justificar el personal interno.

¿Qué hace que la salud conductual sea una especialidad de tan rápido crecimiento?

Se prevé que la Salud Conductual se expanda a una CAGR del 15,9% hasta 2031 debido al uso de la telesalud, la codificación basada en el tiempo y las estructuras de separación de pagadores que los equipos de facturación generales a menudo tienen dificultades para gestionar bien.

¿Cómo está cambiando la IA la competencia entre los proveedores?

La IA está desplazando el valor del procesamiento básico de transacciones hacia la automatización de la codificación, el análisis de denegaciones y la orquestación de flujos de trabajo, razón por la cual movimientos como el acuerdo de Waystar con Iodine y la asociación de Ensemble con Cohere son relevantes.

Última actualización de la página el: