Tamaño y Participación del Mercado de Gestión de Salud Poblacional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 75.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 176.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Salud Poblacional por Mordor Intelligence

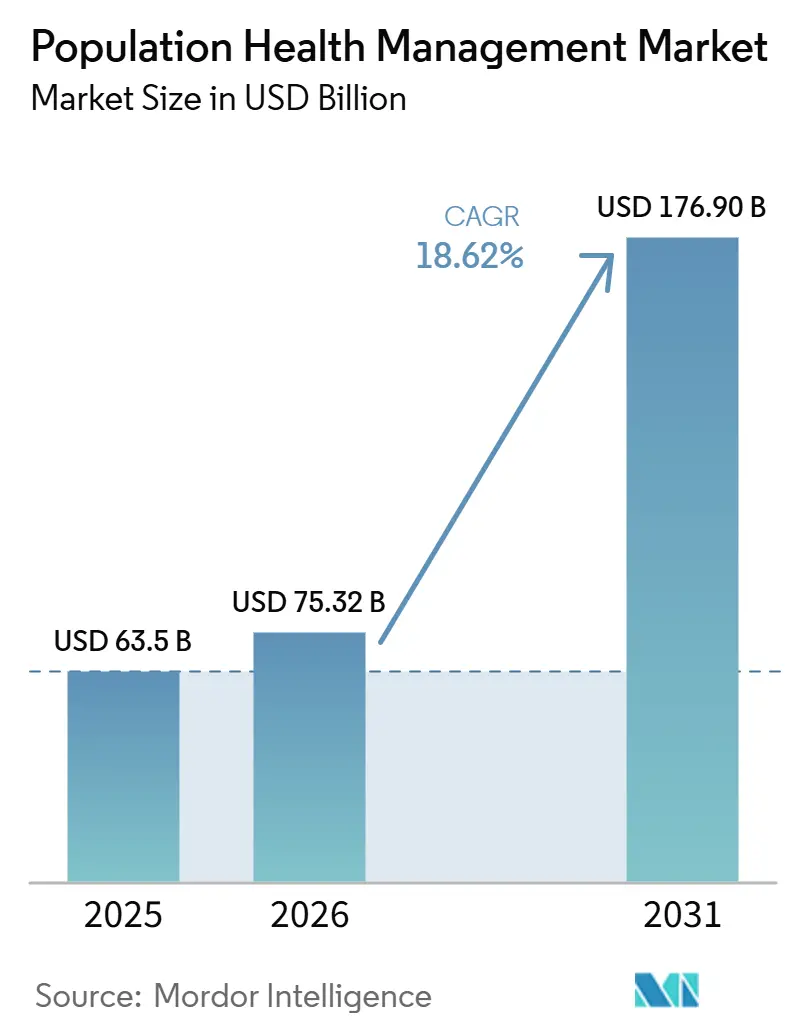

Se espera que el tamaño del Mercado de Gestión de Salud Poblacional crezca de USD 63,5 mil millones en 2025 a USD 75,32 mil millones en 2026 y se prevé que alcance USD 176,90 mil millones en 2031 a una CAGR del 18,62% durante 2026-2031.

Esta rápida expansión refleja el giro de la atención médica desde tratamientos puntuales hacia la supervisión continua de poblaciones enteras, creando nuevas capas de demanda para la coordinación de atención basada en datos. El nuevo impulso proviene de tres fuerzas convergentes: el reembolso basado en valor, el análisis habilitado por IA y la creciente prevalencia de enfermedades crónicas. Cada factor impulsa a los tomadores de decisiones a invertir en herramientas conectadas que detecten brechas en la atención con mayor anticipación y asignen recursos con mayor precisión. Los incentivos financieros más sólidos, más que las mejoras tecnológicas por sí solas, están empujando a las organizaciones hacia una adopción a gran escala, y los cambios en el reembolso pueden acelerar las actualizaciones digitales más que la innovación pura.

Otra dimensión que da forma a la industria de Gestión de Salud Poblacional es el vínculo claro entre la atención preventiva y el control de costos; los pagadores y proveedores observan ahorros mensurables cuando disminuyen las hospitalizaciones y caen las readmisiones. América del Norte lidera con una participación estimada del 48,8% en el mercado de Gestión de Salud Poblacional en 2024, aunque el ritmo de crecimiento de Asia-Pacífico sugiere que el liderazgo podría diversificarse a medida que el gasto en salud digital aumenta en las economías emergentes. Un enfoque temprano en la entrega en la nube permite a los nuevos participantes en regiones de rápido crecimiento superar a los sistemas heredados y reducir el tiempo hasta la obtención de valor. La continua actividad de fusiones y adquisiciones —USD 69 mil millones solo en fusiones y adquisiciones de atención médica en 2024— señala que la escala, la amplitud de datos y el alcance del ecosistema se están convirtiendo en las verdaderas monedas de cambio competitivas.

Conclusiones Clave del Informe

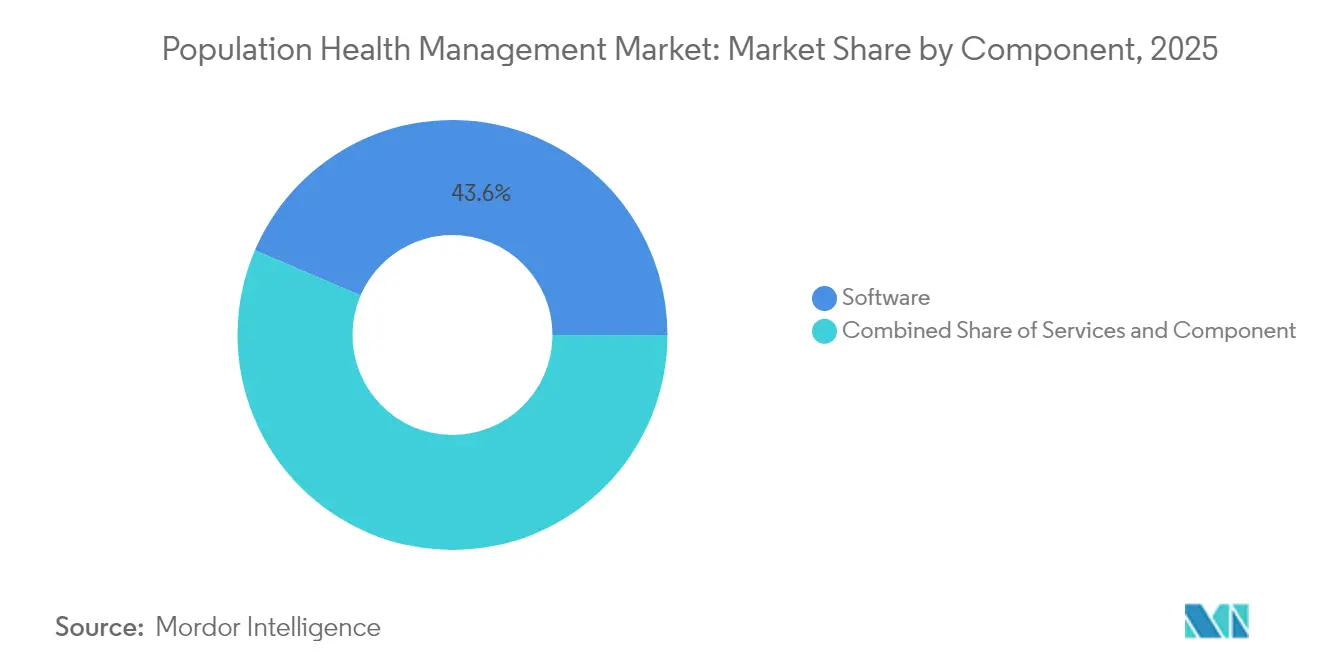

- Por componente, el software lideró con una participación en los ingresos del 43,55% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 19,94% hasta 2031.

- Por tipo de solución, el análisis de salud poblacional representó el 31,05% en 2025, mientras que las soluciones de participación del paciente avanzan a una CAGR del 21,48% hasta 2031.

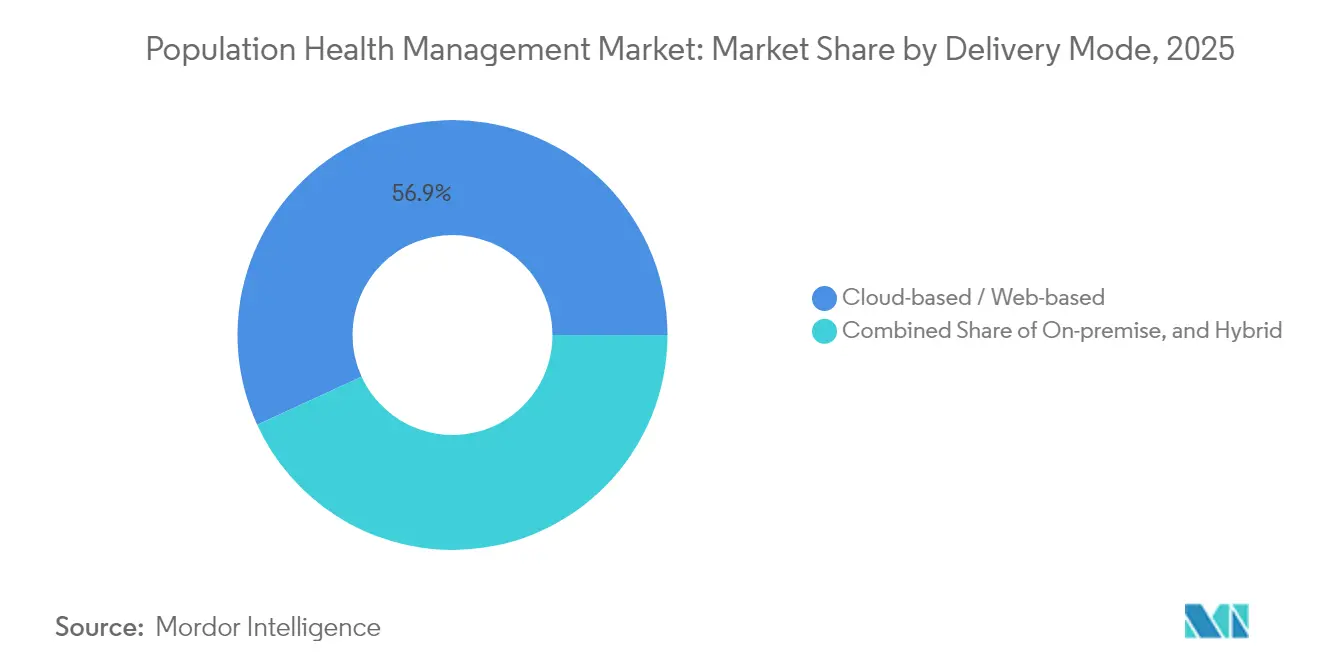

- Por modo de entrega, el despliegue en la nube mantuvo el 56,85% del mercado de gestión de salud poblacional en 2025, aunque el modelo híbrido está creciendo a una CAGR del 21,74% hacia 2031.

- Por usuario final, los proveedores de atención médica representaron el 62,35% de la participación del mercado de gestión de salud poblacional en 2025; el segmento de pagadores registró la CAGR más rápida del 25,32% hasta 2031.

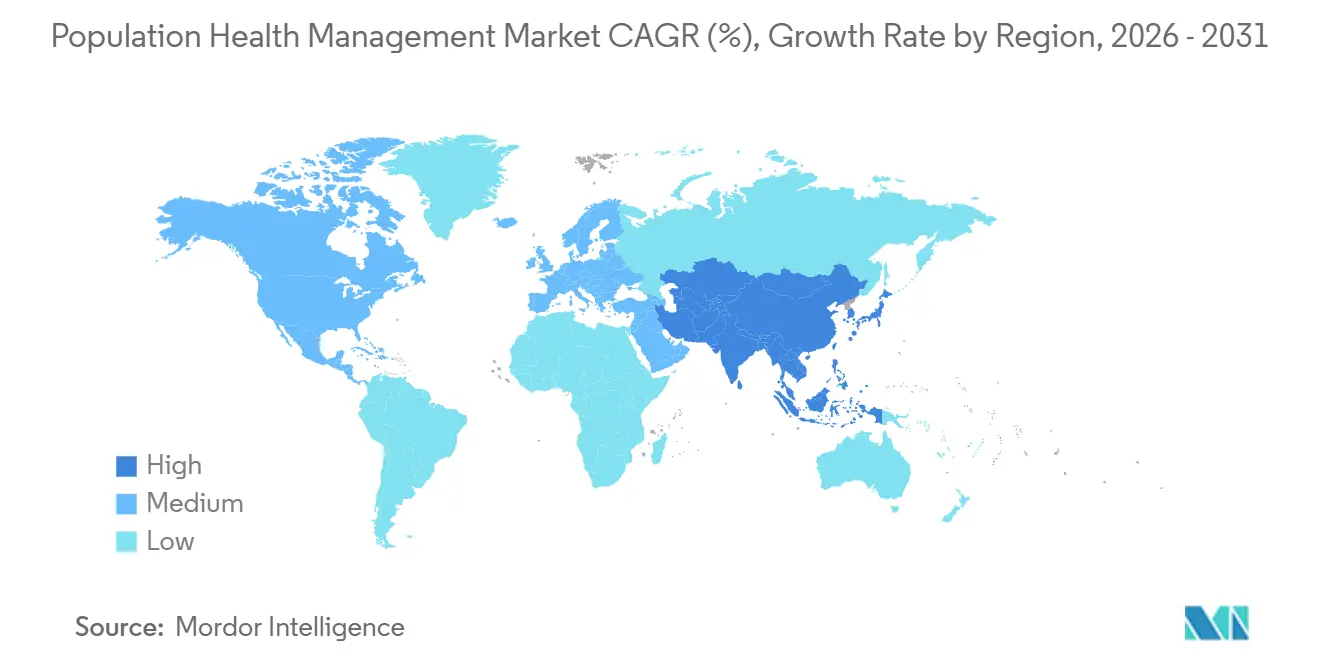

- Por geografía, América del Norte capturó el 48,35% de la participación en 2025. Asia-Pacífico registra la CAGR más rápida del 18,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Salud Poblacional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en Puntos Porcentuales sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad de Registros Longitudinales Unificados de Pacientes | +3.2% | Global, con énfasis en América del Norte | Mediano plazo |

| Creciente Carga de Enfermedades Crónicas | +4.1% | Global, con mayor impacto en regiones desarrolladas | Largo plazo |

| Aumento de Financiamiento Público-Privado | +2.8% | América del Norte y Europa | Corto plazo |

| Transición hacia Modelos de Pago Basados en Valor | +3.5% | América del Norte, con creciente influencia en Europa | Mediano plazo |

| Análisis Predictivo Impulsado por IA | +3.9% | Global, con concentración inicial en mercados desarrollados | Mediano plazo |

| Incentivos Regulatorios | +2.4% | América del Norte y Europa | Corto plazo |

| Fuente: Mordor Intelligence | |||

Necesidad de Registros Longitudinales Unificados de Pacientes en Todo el Continuo de Atención

Las organizaciones de atención médica que crean expedientes integrales de pacientes reportan un 7% más de cierre de brechas de codificación y un 17% más de visitas anuales de bienestar, lo que demuestra que los datos integrados impulsan directamente las métricas de calidad. La conclusión práctica es que un registro coherente no solo apoya a los médicos, sino que también mejora la captación de ingresos bajo contratos basados en riesgo. Dado que los conjuntos de datos longitudinales son activos estratégicos, las organizaciones tratan la interoperabilidad como una prioridad a nivel directivo en lugar de una tarea de TI.

Creciente Carga de Enfermedades Crónicas que Requieren Vigilancia a Largo Plazo

Las enfermedades crónicas consumen actualmente el 90% del gasto en atención médica en los Estados Unidos[1]Henry Ford Health, "Reescribiendo las Reglas de la Atención Basada en Valor," Henry Ford Health, henryford.com. Las plataformas de salud poblacional abordan esta presión superponiendo monitoreo continuo sobre los flujos de trabajo clínicos, reduciendo las hospitalizaciones en un 29% en programas como Ibis Health de Senscio Systems. Las alertas basadas en algoritmos pueden normalizar comportamientos de atención proactiva entre los pacientes, convirtiendo el contacto continuo en una expectativa rutinaria.

Aumento del Financiamiento Público-Privado en Infraestructura de Salud Digital

Los programas gubernamentales como el Programa de Ahorros Compartidos de Medicare apoyan a 480 organizaciones de atención responsable que cubren 10,8 millones de beneficiarios[2]Centros de Servicios de Medicare y Medicaid, "Hoja Informativa: Año Calendario (AC) 2025 Regla Propuesta del Programa de Honorarios Médicos de Medicare (CMS-1807-P) - Propuestas del Programa de Ahorros Compartidos de Medicare," Centros de Servicios de Medicare y Medicaid, cms.gov. Al mismo tiempo, el capital privado ha canalizado nuevo capital hacia activos de interoperabilidad e IA, evidenciado por USD 101 millones para la adquisición de Orion Health por parte de HEALWELL AI. El financiamiento mixto público y privado reduce el riesgo de los proyectos para los sistemas de salud y permite una experimentación más rápida con nuevos modelos de atención.

Transición hacia Modelos de Pago Basados en Valor que Acelera la Adopción de la Gestión de Salud Poblacional

Las propuestas de los Centros de Servicios de Medicare y Medicaid para 2025 introducen ahorros compartidos prepagados y parámetros de referencia centrados en la equidad que recompensan el alcance proactivo en comunidades desatendidas. Los clientes de NextGen Healthcare ya registraron USD 82 millones en ahorros de Medicare a través de dichos acuerdos[3]NextGen Healthcare, "Solución de Gestión de Salud Poblacional," NextGen Healthcare, nextgen.com. Cuando los proveedores asumen riesgo a la baja, tratan los motores de análisis como infraestructura de misión crítica en lugar de complementos opcionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en Puntos Porcentuales sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Equipos de Implementación Multidisciplinarios | -1.8% | Global, con mayor impacto en mercados emergentes | Corto plazo |

| Brechas de Reembolso | -2.5% | Global, con impacto variable según la estructura del sistema de salud | Mediano plazo |

| Barreras de Privacidad de Datos e Interoperabilidad | -2.7% | Global | Mediano plazo |

| Alfabetización Digital Limitada | -1.6% | Mercados emergentes, particularmente en zonas rurales | Largo plazo |

| Fuente: Mordor Intelligence | |||

Necesidad de Equipos de Implementación Multidisciplinarios

Health Catalyst observa que los despliegues efectivos requieren experiencia clínica, analítica y administrativa combinada. La escasez de científicos de datos y especialistas en coordinación de atención retrasa las puestas en marcha, empujando a las organizaciones hacia modelos de servicios gestionados. Se espera que el segmento de servicios supere al software hasta que las cadenas de talento se pongan al día.

Brechas de Reembolso para la Atención Preventiva y Basada en la Población

El pago por servicio sigue siendo dominante en muchos mercados, lo que limita el pago por tareas preventivas vitales para el éxito del mercado de Gestión de Salud Poblacional. El lento retorno de la inversión en prevención obliga a los directores financieros a sopesar las pérdidas a corto plazo frente a los ahorros futuros. Se espera que los modelos de pago mixtos se expandan a medida que las partes interesadas se familiaricen con los retornos financieros diferidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Componente: El Dominio del Software es Desafiado por el Crecimiento de los Servicios

El software representa el 43,55% de la participación del mercado de Gestión de Salud Poblacional en 2025, proporcionando paneles de análisis, modelos de riesgo y herramientas de informes de calidad fundamentales para los programas basados en valor. Estas plataformas apoyan el cierre de brechas en la atención y las presentaciones regulatorias, anclando muchas estrategias digitales de los proveedores. Los proveedores a menudo aceptan la dependencia del proveedor para obtener actualizaciones de cumplimiento rápidas porque las licencias de software incluyen mejoras incrementales.

Sin embargo, se prevé que el segmento de servicios crezca a una CAGR del 19,94% de 2026 a 2031, superando la contribución del hardware a medida que las organizaciones se apoyan en expertos externos para la implementación, la gestión del cambio y la optimización continua. Esta tendencia revela que muchos sistemas de salud prefieren externalizar la complejidad en lugar de desarrollar capacidades internas, ampliando indirectamente los ingresos direccionables para los socios de consultoría. El hardware constituye actualmente la porción más pequeña del tamaño del mercado de Gestión de Salud Poblacional, aunque los dispositivos de monitoreo remoto como glucómetros y oxímetros de pulso están comenzando a cambiar ese equilibrio. La inferencia es que la comodidad del consumidor con los dispositivos portátiles ampliará suavemente la base instalada de dispositivos de grado clínico, reforzando los canales de datos construidos por los proveedores de software. A medida que más flujos de datos fisiológicos ingresan a los motores de análisis, los proveedores pueden intervenir antes, reduciendo los costos de atención aguda. Este ciclo de retroalimentación crea nueva demanda de equipos de red seguros y almacenamiento en el borde, lo que indica que los ingresos por hardware pueden dispararse una vez que los códigos de reembolso para el monitoreo remoto maduren.

Tipo de Solución: Las Plataformas de Análisis Evolucionan Más Allá de la Estratificación de Riesgos

El Análisis de Salud Poblacional mantuvo el 31,05% de la participación de mercado en 2025, respaldado por plataformas como MARA de Milliman que analizan los factores agudos, crónicos y sociales del riesgo. Los marcos de análisis compartidos alinean los incentivos en una única versión de la verdad, profundizando las colaboraciones entre pagadores y proveedores.

Las Soluciones de Participación del Paciente, con una CAGR proyectada del 21,48%, reflejan la creciente conciencia de que los miembros activos completan cuatro veces más acciones de salud que sus pares inactivos. La marea creciente sugiere que las aplicaciones orientadas a los miembros pronto migrarán de complementos opcionales de participación a componentes centrales de los contratos de riesgo. Las herramientas de Coordinación de Atención y Estratificación de Riesgos siguen siendo vitales en la industria de Gestión de Salud Poblacional, vinculando equipos multidisciplinarios en diferentes entornos. Una integración más estrecha con los registros electrónicos de salud reducirá el tiempo de pantalla de los médicos y mejorará sutilmente la satisfacción laboral. Los sistemas de Gestión del Flujo de Trabajo Clínico —aunque más pequeños— incorporan información sobre la población en el punto de atención, impulsando la adherencia. Es probable que la adopción se fortalezca a medida que el personal de primera línea exija interfaces sin fricciones que imiten las aplicaciones de consumo.

Modo de Entrega: Las Soluciones en la Nube Dominan mientras los Modelos Híbridos se Aceleran

Los despliegues en la nube capturaron el 56,85% de la participación del tamaño del mercado de Gestión de Salud Poblacional en 2025, ofreciendo escalado rápido y bajos costos iniciales de hardware. Los servicios en la nube transfieren las responsabilidades de ciberseguridad a los proveedores, reduciendo la carga sobre los proveedores más pequeños.

Los modelos híbridos, con una CAGR proyectada del 21,74%, permiten a las organizaciones mantener conjuntos de datos sensibles en las instalaciones mientras aprovechan la potencia de análisis en la nube. Esta configuración dual atrae a las grandes empresas que equilibran el control y la agilidad, lo que implica que la adopción híbrida se disparará cada vez que surjan nuevas regulaciones de privacidad. Las instalaciones locales continúan entre las instituciones con estrictas normas de soberanía de datos. La inferencia es que los hospitales especializados y las instalaciones gubernamentales sostendrán una demanda de nicho, asegurando que los proveedores mantengan opciones de despliegue flexibles. Sin embargo, incluso estas organizaciones a menudo prueban módulos en la nube para cargas de trabajo sin información de salud protegida, lo que señala una estrategia de migración gradual en lugar de resistencia total.

Usuario Final: Los Proveedores Lideran mientras los Pagadores Aceleran la Adopción

Los Proveedores de Atención Médica mantienen una participación dominante del 62,35% en el mercado de Gestión de Salud Poblacional en 2025, impulsada por la responsabilidad directa sobre los resultados clínicos. Las redes de entrega integradas utilizan plataformas de salud poblacional para unificar datos de atención hospitalaria, ambulatoria y domiciliaria, lo que ilustra que la escala mejora la profundidad del conocimiento. La consolidación de proveedores está impulsando la demanda de soluciones multiinquilino que abarcan geografías.

Los pagadores, con una CAGR proyectada del 19,62%, están incorporando herramientas de salud poblacional para refinar el ajuste de riesgos y mejorar el alcance a los miembros. La inversión de los pagadores en la participación de los miembros alentará a los proveedores a alinear las estrategias de comunicación, creando una experiencia del paciente más unificada. Las coaliciones de empleadores y las agencias de salud pública representan segmentos más pequeños pero influyentes. Los empleadores autoasegurados impulsan la innovación al exigir un retorno de la inversión mensurable en el bienestar de la fuerza laboral, mientras que los gobiernos pilotan plataformas a nivel estatal. Si los primeros pilotos demuestran ahorros de costos, los despliegues más amplios del sector público pueden aumentar la demanda de interfaces escalables y multilingües.

Análisis Geográfico

América del Norte lidera con el 48,35% de la participación del mercado de Gestión de Salud Poblacional en 2025, respaldada por una penetración madura de registros electrónicos de salud, incentivos basados en valor y una activa actividad de fusiones y adquisiciones valorada en USD 69 mil millones en 2024. La consolidación está integrando fuentes de datos dispares y mejorando la precisión predictiva de los grupos de análisis regionales.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 18,96% hasta 2031. La rápida urbanización, la ubicuidad de los teléfonos inteligentes y el envejecimiento de la población convergen para crear un terreno fértil para las soluciones de la industria de Gestión de Salud Poblacional. La adaptación cultural, como las interfaces de usuario simplificadas, puede ser tan decisiva como el precio para atraer a los primeros usuarios de salud digital.

Europa mantiene un impulso significativo, impulsado por una demografía envejecida que superará los 300 millones de adultos mayores de 60 años para 2050. El cumplimiento del Reglamento General de Protección de Datos obliga a los proveedores a incorporar salvaguardas de privacidad en el diseño del producto, dando forma a las mejores prácticas globales. Las sólidas normas de privacidad pueden eventualmente posicionar a los proveedores europeos como socios preferidos para las colaboraciones de datos transfronterizas.

Panorama Competitivo

El mercado muestra una consolidación moderada, con Oracle Health, Optum, Epic y Allscripts dando forma a acuerdos a gran escala, mientras que empresas especializadas como Innovaccer y ZeOmega se abren paso en nichos de innovación. Solo Optum desplegó USD 31 mil millones en doce adquisiciones en dos años, lo que señala una estrategia para construir pilas de servicios de extremo a extremo. Las carteras diversificadas ayudan a los actores establecidos a resistir los cambios en el reembolso mediante la venta cruzada de módulos de análisis, ciclo de ingresos y telesalud.

La diferenciación competitiva ahora depende de la madurez de la IA y la evidencia del impacto clínico. Las empresas que muestran reducciones en las readmisiones o ahorros de costos verificados ganan tracción más rápidamente porque los clientes buscan cada vez más resultados validados en lugar de promesas. Los informes de retorno de la inversión transparentes se convertirán en una señal de confianza, lo que llevará a los proveedores a publicar estudios de caso revisados por pares.

Persisten oportunidades de espacio en blanco en la integración de datos sobre determinantes sociales, salud conductual e información farmacéutica en paneles unificados. Los primeros en moverse que puedan incorporar señales no clínicas —como la estabilidad de la vivienda o el acceso a alimentos— en las puntuaciones de riesgo pueden desbloquear valor no aprovechado, especialmente en contratos capitados.

Líderes de la Industria de Gestión de Salud Poblacional

Allscripts Healthcare Solutions Inc.

Cerner Corporation

Mckesson Corporation

Health Catalyst

Optum Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Transcarent finalizó su fusión con Accolade, combinando la navegación de orientación con IA de WayFinding con servicios de defensa y atención primaria para atender a 1.400 clientes empleadores. La unión tiene como objetivo agilizar los recorridos de atención y reducir los costos.

- Abril de 2025: MedeAnalytics, Socially Determined y Mathematica se asociaron para insertar factores de riesgo social en el análisis de salud poblacional, ayudando a los sistemas de salud a adaptar las intervenciones a las necesidades de la comunidad.

- Marzo de 2025: CoachCare adquirió VitalTech, añadiendo dispositivos de monitoreo remoto de pacientes y software de telesalud que enriquecen los programas de atención de enfermedades crónicas.

- Febrero de 2025: Teladoc Health acordó adquirir Catapult Health por USD 65 millones, buscando integrar pruebas de diagnóstico en el hogar en su modelo de atención virtual.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de gestión de salud poblacional (PHM, por sus siglas en inglés) como los ingresos combinados generados por plataformas de software, servicios asociados de implementación y análisis, y hardware habilitador que agregan datos clínicos, financieros y conductuales de múltiples fuentes para mejorar los resultados de cohortes de pacientes definidas. Según Mordor Intelligence, el mercado fue valorado en USD 63.5 mil millones en 2025 y se rastrea por componente, solución, modo de entrega, usuario final y todas las geografías principales.

Exclusión del alcance: las aplicaciones de bienestar independientes o los dispositivos portátiles que no están integrados en los flujos de trabajo de PHM quedan fuera del estudio.

Descripción general de la segmentación

- Por Componente

- Software

- Software Independiente

- Suites de Software Integrado

- Servicios

- Consultoría y Capacitación

- Implementación e Integración

- Soporte y Mantenimiento

- Hardware

- Servidores y Almacenamiento

- Dispositivos de Red

- Dispositivos Portátiles y de Monitoreo Remoto

- Software

- Por Tipo de Solución

- Análisis de Salud Poblacional

- Soluciones de Participación del Paciente

- Herramientas de Coordinación de Atención

- Soluciones de Estratificación de Riesgos e Informes

- Gestión del Flujo de Trabajo Clínico

- Por Modo de Entrega

- Local

- Basado en la Nube / Basado en Web

- Híbrido

- Por Usuario Final

- Proveedores de Atención Médica

- Pagadores

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples consultas con CIOs de hospitales, actuarios de pagadores, enfermeras de gestión de atención y ejecutivos de plataformas PHM en América del Norte, Europa y Asia nos ayudan a validar rangos de precios, actualizar curvas de adopción y ajustar los supuestos de barreras antes de que se consoliden los números.

Investigación documental

Los analistas de Mordor comienzan con conjuntos de datos abiertos como el Gasto Mundial en Salud de la OMS, las Estadísticas de Salud de la OCDE y los Centros de Servicios de Medicare y Medicaid para dimensionar el gasto nacional en atención médica, seguido de indicadores de adopción de HIMSS, paneles de enfermedades crónicas de los CDC y revistas revisadas por pares como Health Affairs. Enriquecemos esta base con presentaciones de empresas, materiales para inversores y fuentes de noticias de reputación capturadas a través de Dow Jones Factiva e instantáneas fiscales de D&B Hoovers, lo que nos proporciona trayectorias de ingresos de proveedores verificadas. Información adicional proviene de asociaciones comerciales como la American Hospital Association y la European Public Health Alliance, que aclaran los cambios de política que alteran los fondos de gasto. Esta lista de fuentes es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte los desembolsos nacionales en TI de salud y la penetración de EHR en un fondo de gasto direccionable, que luego se verifica selectivamente de abajo hacia arriba con ingresos de proveedores muestreados, tarifas de suscripción promedio y ratios de servicios de implementación. Variables clave como la prevalencia de enfermedades crónicas, la penetración de pagos basados en valor, las tasas de migración a la nube y el gasto en salud per cápita alimentan una regresión multivariante que proyecta la demanda hasta 2030. Las brechas en los insumos de abajo hacia arriba se cubren mediante ratios medianos de pares obtenidos de llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas que señala anomalías frente a series externas de gasto en atención médica e informes públicos de proveedores. Cualquier variación superior al cinco por ciento activa una nueva interacción con las fuentes. Los informes se actualizan cada año, con actualizaciones intermedias tras eventos regulatorios o de reembolso de importancia.

Por qué la línea base de Soluciones de Gestión de Salud Poblacional de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes categorías de ingresos, progresiones de precios y cadencias de actualización.

Los principales factores de divergencia incluyen el alcance de la plataforma (algunas solo contabilizan el software), la inclusión de regiones emergentes y si los servicios se valoran a ASP históricos o futuros. Mordor Intelligence aplica un alcance transparente único, reajustes anuales de divisas y presentaciones de proveedores verificadas, produciendo un punto medio equilibrado en el que los tomadores de decisiones pueden apoyarse con confianza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 63.5 Bn (2025) | Mordor Intelligence | - |

| USD 103.63 Bn (2025) | Global Consultancy A | Incluye plataformas de atención crónica y utiliza una CAGR agresiva del 22 % |

| USD 36.98 Bn (2024) | Industry Database B | Contabiliza solo software, excluye servicios y Asia Pacífico |

La comparación muestra que, una vez armonizada por alcance y moneda, nuestra cifra se sitúa entre los pares optimistas y conservadores, lo que subraya por qué los clientes consideran la línea base de Mordor como el punto de partida más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Gestión de Salud Poblacional?

Se espera que el tamaño del Mercado de Gestión de Salud Poblacional alcance USD 75,32 mil millones en 2026 y crezca a una CAGR del 18,62% para llegar a USD 176,9 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de Gestión de Salud Poblacional?

América del Norte lidera con aproximadamente el 48,35% de participación, impulsada por los incentivos de atención basada en valor.

¿Por qué los servicios están superando al software en crecimiento?

Las organizaciones dependen de expertos externos para gestionar implementaciones complejas y cerrar brechas de talento, impulsando la demanda de servicios.

¿Cuál es la región de más rápido crecimiento en el Mercado de Gestión de Salud Poblacional?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

Última actualización de la página el: