Tamaño y Participación del Mercado de Salud Mental de la Generación Z

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

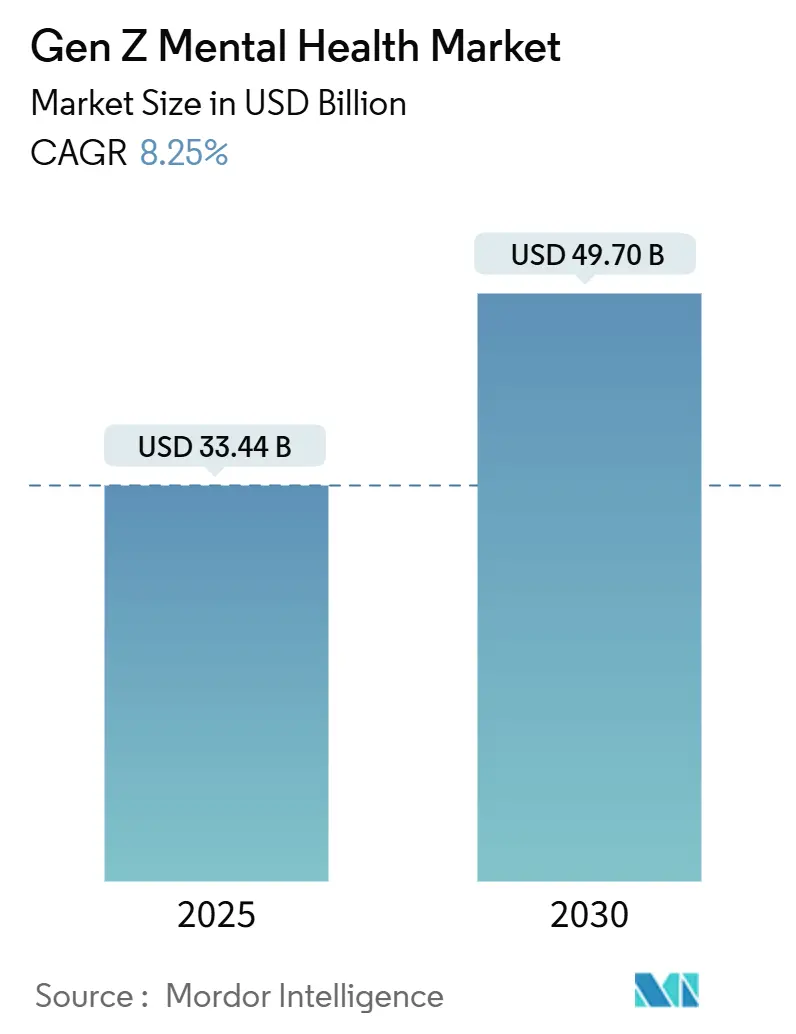

| Tamaño del Mercado (2025) | 33.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 49.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.25% CAGR |

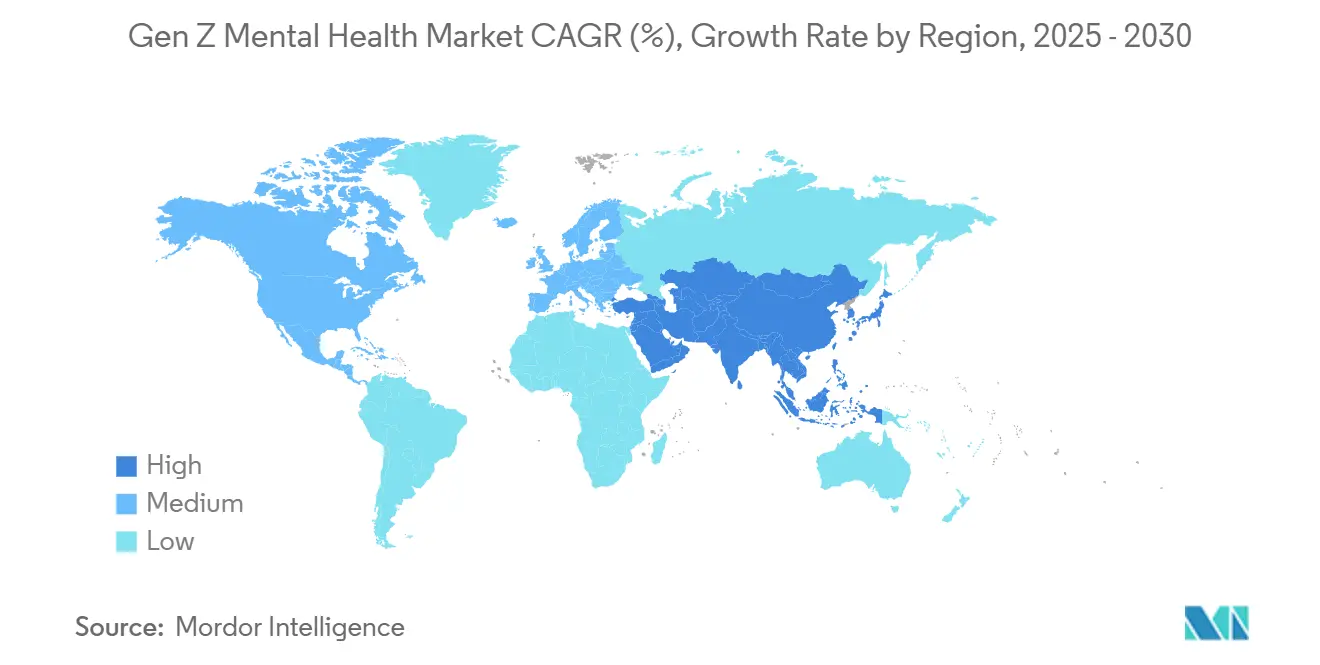

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Mental de la Generación Z por Mordor Intelligence

El tamaño del Mercado de Salud Mental de la Generación Z se estima en USD 33,44 mil millones en 2025, y se espera que alcance los USD 49,70 mil millones en 2030, a una CAGR del 8,25% durante el período de pronóstico (2025-2030).

La demanda se acelera a medida que tres cuartas partes de la Generación Z se describen a sí mismas como felices, aunque grandes cohortes reportan ansiedad y depresión, lo que impulsa a las instituciones a ampliar las opciones terapéuticas digitales. Los mandatos de bienestar corporativo, la ampliación del reembolso de seguros y la validación de la FDA de aplicaciones con receta alientan a las empresas, los pagadores y los reguladores a tratar el bienestar mental como infraestructura esencial. América del Norte mantiene el liderazgo debido al progresismo regulatorio y la financiación de capital de riesgo, mientras que Asia-Pacífico registra la expansión más rápida a medida que la saturación de teléfonos inteligentes converge con el cambio de actitudes culturales. La innovación de productos gira en torno a experiencias inmersivas de RV/RA, dispositivos portátiles de detección de emociones y TCC habilitada por IA, que se adaptan a las preferencias de la Generación Z por un apoyo instantáneo, personalizado y gamificado.

Conclusiones Clave del Informe

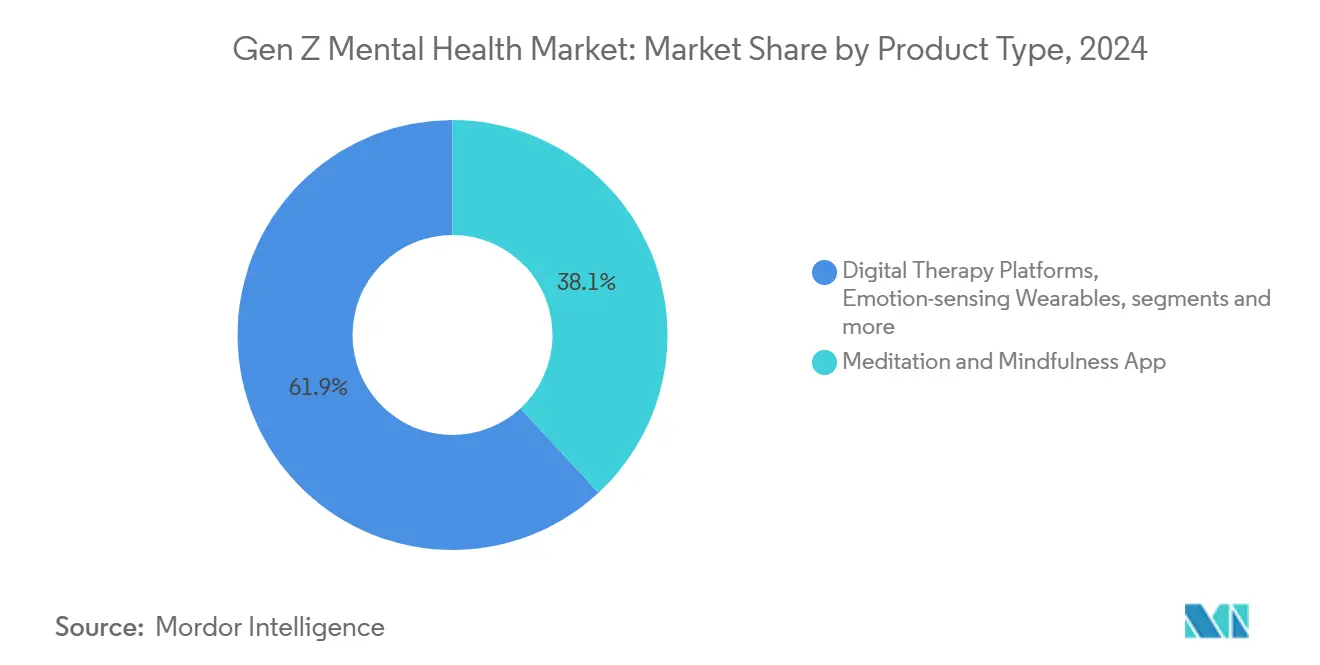

- Por tipo de producto, las Aplicaciones de Meditación y Mindfulness lideraron con una participación de ingresos del 38,12% en 2024, mientras que se proyecta que las Soluciones de Bienestar Mental de RV/RA avancen a una CAGR del 9,78% hasta 2030.

- Por modo de entrega, las Aplicaciones Móviles capturaron el 69,45% de la participación del mercado de salud mental de la Generación Z en 2024, mientras que los modelos Híbridos Presenciales registran la CAGR proyectada más alta del 10,43% hasta 2030.

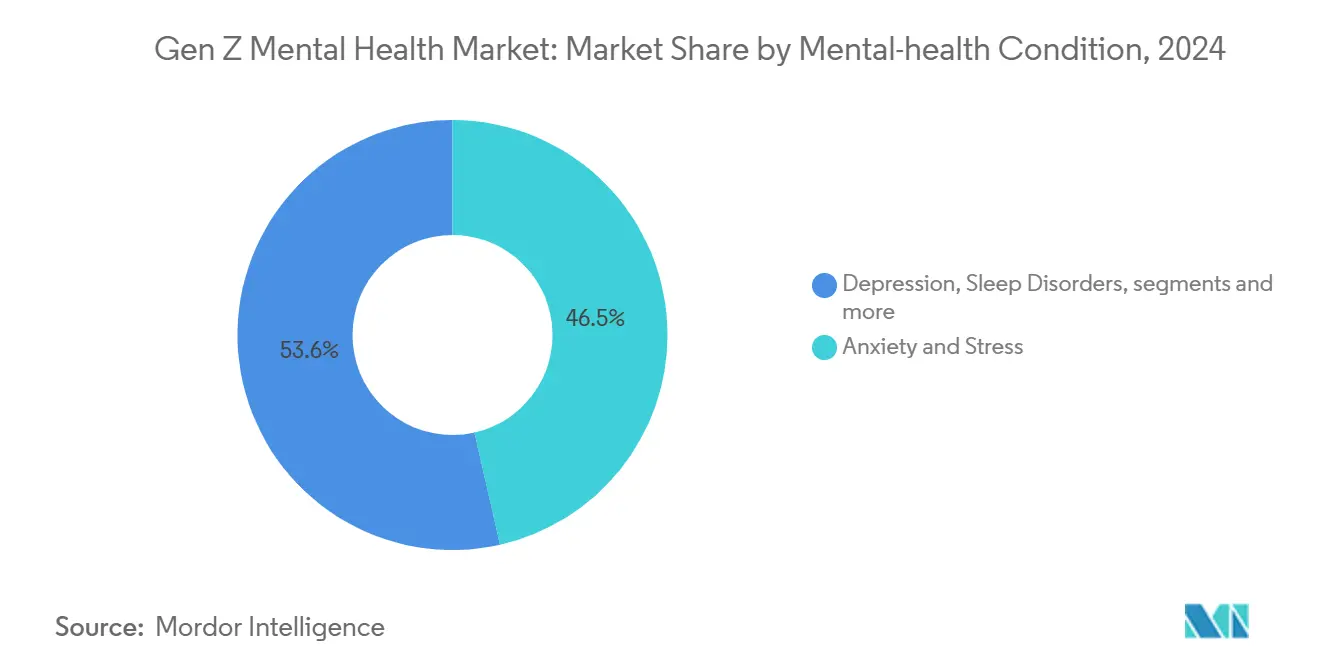

- Por condición de salud mental, las intervenciones de Ansiedad y Estrés representaron una concentración del 46,45% en 2024; las terapias de TEPT y Trauma se están expandiendo a una CAGR del 11,07% hasta 2030.

- Por usuario final, los Consumidores Individuales representaron el 64,78% de la participación del tamaño del mercado de salud mental de la Generación Z en 2024, aunque el segmento de Empresas y Empleadores está creciendo a una CAGR del 11,72% hasta 2030.

- Por geografía, América del Norte tuvo una participación de ingresos del 43,46% en 2024, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 10,87% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salud Mental de la Generación Z

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plataformas de TCC habilitadas por IA | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos de bienestar corporativo | +2.1% | América del Norte y la UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Mindfulness gamificado para la Generación Z | +1.4% | Global, particularmente fuerte en APAC y América del Norte | Mediano plazo (2-4 años) |

| Expansión del reembolso de seguros | +1.7% | Mercados principales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Integración de dispositivos portátiles de detección de emociones | +1.2% | APAC como núcleo, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Preferencia de los inversores por la neurotecnología | +0.9% | Mercados globales de capital de riesgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plataformas de TCC habilitadas por IA

La Terapia Cognitivo-Conductual guiada por IA, entregada a través de chatbots y módulos de lecciones adaptativas, está reformando el mercado de salud mental de la Generación Z al reflejar señales conductuales bajo demanda y personalizar el contenido en tiempo real. La autorización de la FDA de Rejoyn en 2024 creó una vía para los terapéuticos digitales con receta que fusionan la TCC con algoritmos de aprendizaje automático, permitiendo a empresas como Otsuka demostrar cumplimiento regulatorio y valor clínico. La IA de emociones de Feel Therapeutics complementa estas plataformas con datos de dispositivos portátiles, mejorando la precisión del seguimiento del estado de ánimo.[1]Feel Therapeutics, "Patente de EE. UU. 11.967.339 Detección de Emociones mediante Dispositivo Portátil," feeltherapeutics.com La aceptación de la Generación Z es alta porque el 70% prefiere las herramientas digitales a los entornos de terapia tradicionales, aunque los estudios de eficacia a largo plazo siguen siendo escasos, lo que modera la confianza de los pagadores.

Mandatos de bienestar corporativo

Las expectativas laborales de los empleados de la Generación Z impulsan a los empleadores a incorporar programas estructurados de salud mental más allá de los modelos heredados de Asistencia al Empleado. Los datos de encuestas indican que el 61% de los empleados de la Generación Z cambiaría de trabajo por mejores beneficios.[2]Sociedad para la Gestión de Recursos Humanos, "Trabajadores de la Generación Z y Beneficios de Salud Mental," shrm.org En respuesta, las empresas adoptan suscripciones de aplicaciones agrupadas y coaching híbrido que se integran perfectamente con los planes de salud. La regulación ampliada de paridad en salud mental obliga a las aseguradoras a reembolsar las terapias digitales en igualdad de condiciones con la salud física, lo que impulsa el despliegue rápido de plataformas de nivel empresarial y forma un canal de ingresos de rápido crecimiento para los proveedores.

Mindfulness gamificado para la Generación Z

La gamificación reencuadra la meditación en tareas basadas en recompensas que se asemejan a los bucles de los videojuegos convencionales. Títulos como Zengence combinan la respiración rítmica con desafíos interactivos, activando las vías de la dopamina para mantener el compromiso. Los ensayos de RV dirigidos por universidades demuestran una reducción significativa de la ansiedad cuando los entornos inmersivos superponen señales multisensoriales a los ejercicios de respiración.[3]Universidad Carnegie Mellon, "Simulaciones de Gestión del Estrés en RV," cmu.edu Las tablas de clasificación sociales y las misiones comunitarias complementan la práctica individual, alineándose con el deseo de la Generación Z de conexión entre pares. La validación clínica es mixta, lo que lleva a los reguladores a delimitar las afirmaciones de bienestar frente a las médicas.

Expansión del reembolso de seguros

Los Centros de Servicios de Medicare y Medicaid introdujeron nuevos códigos de pago para terapia digital con vigencia en 2025, legitimando el software de salud mental con receta como beneficio reembolsable. Los pagadores privados tienden a seguir el modelo de Medicare, por lo que se espera que una cobertura amplia reduzca las barreras de costo que históricamente han llevado a muchos usuarios de la Generación Z hacia aplicaciones gratuitas. El CPT 96127 ahora reembolsa evaluaciones conductuales breves, alentando a los médicos de atención primaria a integrar el triaje de salud mental en las visitas de rutina. La complejidad administrativa y la educación de los miembros siguen siendo obstáculos, lo que señala oportunidades para herramientas simplificadas de facturación y alfabetización digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de evidencia clínica | -1.9% | Global, con especial impacto en los mercados de aprobación regulatoria | Mediano plazo (2-4 años) |

| Abandono por fatiga digital | -1.3% | América del Norte y la UE, emergente en centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Regulaciones de soberanía de datos | -1.1% | Núcleo de la UE, en expansión hacia mercados globales | Largo plazo (≥ 4 años) |

| Acceso desigual a banda ancha | -0.8% | Zonas rurales a nivel global, pronunciado en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Déficit de evidencia clínica

Muchas aplicaciones populares se basan en métricas de participación en lugar de ensayos controlados aleatorizados, lo que hace que las aseguradoras sean cautelosas ante un reembolso amplio. Si bien la aprobación de Rejoyn demostró la viabilidad, sus modestos datos de resultados subrayan la brecha de evidencia del campo. Las revisiones sistemáticas en revistas científicas revisadas por pares informan que la mayoría de las herramientas impulsadas por IA carecen de datos longitudinales, lo que limita las afirmaciones de efecto duradero. La confianza de la Generación Z en las soluciones de salud digital puede erosionarse si los resultados prometidos no se materializan, lo que convierte la validación rigurosa en un imperativo comercial urgente.

Abandono por fatiga digital

La alta exposición a pantallas de la Generación Z resulta en el abandono de aplicaciones y ciclos periódicos de "desintoxicación digital". Los estudios indican que el 40% siente que la tecnología perjudica su salud mental. Los mismos dispositivos que brindan ayuda también contribuyen a la ansiedad, creando una paradoja. Las plataformas están abordando la fatiga con modos solo de audio, recordatorios de uso adaptativo e integraciones que fomentan actividades fuera de línea, aunque el abandono sigue siendo un obstáculo estructural para el crecimiento del valor de vida del cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Inmersivas Aceleran la Innovación

Las Aplicaciones de Meditación y Mindfulness tuvieron la mayor participación del mercado de salud mental de la Generación Z con el 38,12% en 2024, ya que la respiración guiada y el diario personal resonaron con los estilos de vida centrados en el móvil. El segmento es maduro pero enfrenta saturación. En comparación, las Soluciones de Bienestar Mental de RV/RA, aunque más pequeñas, tienen un pronóstico de expansión a una CAGR del 9,78%, impulsadas por la reducción de costos de hardware y la investigación que valida la terapia de exposición para la ansiedad y el TEPT. Se proyecta que el tamaño del mercado de salud mental de la Generación Z para las aplicaciones de RV/RA aumente de manera constante durante el período de pronóstico a medida que universidades y empleadores adopten módulos inmersivos para la inoculación del estrés. Las Plataformas de Terapia Digital se sitúan entre los ámbitos del consumidor y el clínico, ofreciendo sesiones estructuradas con clínicos con licencia a través de portales seguros. Los Dispositivos Portátiles de Detección de Emociones siguen siendo emergentes; patentes como la US 11.967.339 de Feel Therapeutics sugieren un movimiento hacia la detección pasiva del estado de ánimo que alimenta continuamente las aplicaciones con marcadores fisiológicos, prometiendo intervenciones conductuales de bucle cerrado. Los Chatbots de IA y Aplicaciones de Compañía completan la categoría, proporcionando soporte conversacional las 24 horas del día, los 7 días de la semana, que apela a las expectativas de inmediatez de la Generación Z. La competencia se centra en la generación de evidencia más que en la diferenciación básica de características, ya que los pagadores y los reguladores insisten en métricas basadas en resultados para los reembolsos.

La próxima ola de crecimiento depende de la convergencia de categorías de productos en ecosistemas cohesivos. La colaboración de Meta con Headspace en Headspace XR muestra cómo los proveedores de plataformas suministran hardware mientras los especialistas en salud mental entregan contenido. Las universidades aplican la RV para simular escenarios de estrés como hablar en público, dando a los estudiantes un espacio de ensayo seguro que luego se traduce en resiliencia en el mundo real. A medida que las herramientas inmersivas maduran, la agrupación de productos con contenido de meditación fomentará sinergias de venta cruzada, produciendo un compromiso multimodal que reduce la fatiga digital al variar los estímulos sensoriales. El precio sigue siendo una barrera, pero está disminuyendo, lo que sugiere una adopción doméstica más amplia a finales de la década, especialmente una vez que los programas de subsidio de los empleadores incluyan hardware.

Por Modo de Entrega: Las Combinaciones Híbridas Generan Fidelización

Las Aplicaciones Móviles dominaron en 2024 con una participación del 69,45% del mercado de salud mental de la Generación Z. Los teléfonos inteligentes siempre conectados facilitan revisiones rápidas del estado de ánimo, micromeditaciones y mensajería asincrónica con coaches. Sin embargo, los modelos exclusivamente móviles enfrentan desafíos de retención, lo que impulsa a los proveedores hacia ofertas híbridas. El enfoque Híbrido Presencial — admisión digital más terapia cara a cara opcional — se espera que crezca más rápido a una CAGR del 10,43% porque combina conveniencia con profundidad relacional. El tamaño del mercado de salud mental de la Generación Z vinculado a los modelos híbridos se beneficia de la disposición de los empleadores a pagar por paquetes de servicios más completos que reducen el ausentismo. Los portales basados en web mantienen relevancia para sesiones de asesoramiento más largas y talleres grupales, mientras que las clínicas presenciales tradicionales pivotan hacia el triaje virtual seguido de seguimientos en el sitio, optimizando la utilización de la capacidad.

La Generación Z prefiere la autonomía pero no el aislamiento. El coaching basado en texto de Headspace Health ilustra cómo la interacción humana puede entregarse bajo demanda sin fricciones de programación. La misma tendencia aparece en sesiones grupales dirigidas por terapeutas dentro de aplicaciones centradas en la comunidad donde los pares comparten estrategias de afrontamiento. Los proveedores informan que los usuarios híbridos abandonan menos que los usuarios exclusivos de aplicaciones porque los vínculos relacionales profundizan el compromiso. La inversión se está desplazando hacia la infraestructura omnicanal, permitiendo que los datos fluyan entre la aplicación, el navegador y la clínica, dando a los clínicos una visión unificada de la trayectoria del estado de ánimo de cada cliente.

Por Condición de Salud Mental: La Atención Informada en el Trauma Gana Terreno

Las soluciones de Ansiedad y Estrés dominaron las áreas de enfoque con el 46,45% en 2024, ya que la presión académica, la precariedad económica y la injusticia social impulsaron la ansiedad cotidiana entre la Generación Z. La Depresión siguió siendo crítica, reforzada por las secuelas de la pandemia y el aislamiento social. Los Trastornos del Sueño son cada vez más reconocidos como comórbidos con la ansiedad; la instrucción de la Generación Z sobre el "sleepmaxxing" destaca que un mejor descanso se correlaciona con la estabilidad del estado de ánimo. Se prevé que las intervenciones de TEPT y Trauma aumenten más rápido a una CAGR del 11,07%, lo que refleja una mayor conciencia del trauma colectivo derivado de la violencia escolar, la ansiedad climática y las disrupciones de la pandemia. En consecuencia, el tamaño del mercado de salud mental de la Generación Z para las terapias digitales específicas para el trauma podría expandirse notablemente a medida que la terapia de exposición por RV y las comunidades de juegos de apoyo entre pares obtengan códigos de reembolso. Otras condiciones, como la adicción a las redes sociales, capturan atención temprana pero carecen de marcos diagnósticos claros, dejando espacio para la innovación una vez que surjan definiciones de consenso.

Los actores del mercado se diferencian adaptando el contenido a factores culturales. Los módulos informados en el trauma abordan cada vez más la opresión sistémica y los factores de estrés intergeneracionales, en consonancia con la perspectiva de justicia social de la Generación Z. La investigación publicada en Nature confirma que la exposición por RV puede reducir significativamente los comportamientos de evitación en los trastornos de ansiedad, reforzando los argumentos de reembolso. Los proveedores que vinculan el seguimiento del sueño con la psicoterapia muestran mayor adherencia, ya que los usuarios ven correlaciones en tiempo real entre las rutinas y las puntuaciones de salud mental. La expansión continua hacia la atención del trauma subraya la transición del mercado desde el bienestar general hacia intervenciones específicas por condición y con base clínica.

Por Usuario Final: Las Vías de Compra Institucional se Multiplican

Los Consumidores Individuales aún representaron el 64,78% del gasto en 2024 porque las tiendas de aplicaciones y los modelos de suscripción facilitan el acceso directo. Sin embargo, las Empresas y Empleadores se están expandiendo más rápido a una CAGR del 11,72%, ya que la retención del talento depende de las ofertas de salud mental. La participación del mercado de salud mental de la Generación Z para las compras de consumidores cederá gradualmente espacio a los compradores institucionales una vez que las aseguradoras cubran rutinariamente las terapias digitales. Los Proveedores de Atención Médica adoptan plataformas digitales con mayor cautela debido a los requisitos de evidencia, pero representan clientes de alto valor a largo plazo una vez que los resultados clínicos demuestren ser duraderos. Las Instituciones Educativas adoptan paquetes para todo el campus que incluyen evaluación, comunidades entre pares y telepsiquiatría de emergencia, esforzándose por reducir las listas de espera de asesoramiento. El tamaño del mercado de salud mental de la Generación Z influenciado por las universidades probablemente aumentará a medida que los organismos de acreditación incorporen métricas de bienestar en los estándares de calidad.

Los programas corporativos vinculan cada vez más los objetivos de salud mental con indicadores de desempeño como el ausentismo y la productividad. La capacidad de Spring Health para mostrar ahorros en reclamaciones médicas de los empleadores denominados en USD fortalece la propuesta de valor empresarial. Las universidades despliegan modelos de atención escalonada: el triaje automatizado por chat escala hacia coaching grupal o teleterapia según la gravedad, optimizando la capacidad limitada de los consejeros. Las empresas emergentes que integran canales empresariales, educativos y de consumo a través de acuerdos de inicio de sesión único obtienen eficiencias de escala y resiliencia intersectorial.

Análisis Geográfico

América del Norte mantuvo una participación del 43,46% en 2024 debido al liderazgo de la FDA en aprobaciones de terapia digital, los pilotos de reembolso de Medicare y la abundante financiación de capital de riesgo. Los primeros adoptantes incluyen corporaciones que ven el bienestar como un factor de retención y pagadores que enfrentan reglas de paridad regulatoria que requieren igual cobertura de salud mental y física. Las brechas de banda ancha rural aún dificultan el acceso; los condados con conectividad limitada tienen tres veces menos recursos, lo que impulsa subvenciones federales para subsidiar la infraestructura. Los proveedores del mercado responden con modalidades de bajo ancho de banda, como la TCC basada en SMS, para llegar a las poblaciones desatendidas de la Generación Z.

Europa forma un mercado considerable donde las estrictas leyes de privacidad imponen costos de cumplimiento y elevan la confianza de los usuarios. La Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido publicó orientaciones que definen los umbrales de evidencia para los terapéuticos digitales, ofreciendo vías comerciales más claras. El RGPD de la UE mantiene la privacidad en la lista de prioridades de la Generación Z, con el 73% priorizando la protección de datos al elegir aplicaciones de salud mental. La atención política está aumentando: Francia declaró la salud mental como causa nacional para 2025, y marcos intersectoriales como "Salud Mental en Todas las Políticas" incorporan consideraciones de bienestar en las agendas de transporte, educación y trabajo. Los proveedores que integran arquitecturas de privacidad por diseño en sus aplicaciones disfrutan de aprobaciones más fluidas y mayor credibilidad de marca.

Se prevé que Asia-Pacífico registre una CAGR del 10,87% hasta 2030, convirtiéndola en el clúster regional de más rápido crecimiento. La penetración de teléfonos inteligentes combinada con cambios culturales hacia el bienestar individual impulsa una rápida adopción. Naciones como Japón y Corea del Sur son pioneras en dispositivos portátiles de detección de emociones que alimentan bucles de biofeedback en aplicaciones de mindfulness. La tendencia de "sanación" de Indonesia significa una demanda emergente de microretiros de autocuidado. El estigma de la salud mental persiste, aunque la considerable carga de años de vida ajustados por discapacidad (AVAD) — el 37,2% de los trastornos depresivos y el 21,5% de la ansiedad — configura las agendas gubernamentales, abriendo oportunidades de colaboración público-privada. La divergencia regulatoria transfronteriza sigue siendo una barrera; las empresas dependen de la localización país por país, lo que ralentiza el despliegue pero eleva la calidad del contenido culturalmente adaptado.

Panorama Competitivo

El mercado de salud mental de la Generación Z muestra una fragmentación moderada. Headspace, Calm, BetterHelp y Talkspace tienen un fuerte reconocimiento de marca en meditación y teleterapia, pero los nichos de RV/RA e IA están repletos de empresas emergentes. La consolidación está en marcha: Teladoc adquirió UpLift para integrar canales de terapia compatibles con reembolsos, y NeuroFlow se fusionó con Owl, extendiendo su huella de medición a 17 millones de vidas cubiertas. La actividad de patentes en dispositivos portátiles de detección de emociones sugiere que la ventaja competitiva futura derivará del procesamiento de señales propietario más que de las bibliotecas de contenido. Las clínicas tradicionales enfrentan simultáneamente disrupciones y oportunidades de asociación a medida que los actores digitales buscan clínicos con licencia para modelos híbridos.

Las alianzas estratégicas difuminan los límites de la industria. La fusión de Headspace Health por USD 3 mil millones con Ginger fusionó servicios de coaching, terapia y psiquiatría, creando un continuo de extremo a extremo que satisface las expectativas de la Generación Z de vías de escalada sin fricciones. Mientras tanto, los fabricantes de dispositivos colaboran con proveedores de contenido: Meta suministra el hardware, mientras que las marcas de salud mental producen módulos de RV con base clínica. La postura de la FDA de que el software puede calificar como dispositivo médico alienta a los actores establecidos con capacidad regulatoria, mientras que las aplicaciones más pequeñas exclusivamente para consumidores pueden tener dificultades para financiar ensayos de evidencia, lo que las empuja hacia la adquisición o el posicionamiento en nichos.

La diferenciación del mercado depende de la evidencia y la equidad. Los actores que publican resultados revisados por pares aprovechan esos estudios en las negociaciones con los pagadores. Las consideraciones de equidad resuenan con la ética de justicia social de la Generación Z; las aplicaciones que ofrecen modelos de escala móvil o patrocinios comunitarios ganan capital reputacional. La propiedad intelectual en torno a los biosensores podría convertirse en una ventaja competitiva, como lo demuestra la reciente patente de Feel Therapeutics. Los inversores siguen siendo optimistas respecto a la neurotecnología, pero la debida diligencia examina cada vez más las métricas de retención y resultados por encima de los simples recuentos de descargas.

Líderes de la Industria de Salud Mental de la Generación Z

BetterHelp

Headspace Inc.

Brightside Health Inc.

Talkspace Inc.

Mindstrong Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Teladoc adquirió UpLift por USD 30 millones, añadiendo terapia basada en seguros a la cartera de BetterHelp para atender a 100 millones de vidas cubiertas.

- Mayo de 2025: Eleos Health recaudó USD 60 millones en financiación de la Serie C para expandir su plataforma de salud conductual impulsada por IA.

- Enero de 2025: Avel eCare adquirió Amwell Psychiatric Care, extendiendo el apoyo en crisis a 46 estados.

Alcance del Informe Global del Mercado de Salud Mental de la Generación Z

Según el alcance del informe, la Generación Z se define como los individuos nacidos entre 1997 y 2012. El mercado de salud mental de la Generación Z está segmentado por edad, género, enfermedad y geografía. Por edad, el mercado está segmentado en 12-16 años, 17-21 años y 22-27 años. Por género, el mercado está segmentado en masculino y femenino. Por enfermedad, el mercado está segmentado en ansiedad, depresión, trastornos por uso de sustancias, trastornos alimentarios y otros trastornos (trastorno por déficit de atención e hiperactividad, trastorno de estrés postraumático, etc.). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece tamaños de mercado y pronósticos en valor (USD) para los segmentos anteriores.

| Aplicaciones de Meditación y Mindfulness |

| Plataformas de Terapia Digital |

| Dispositivos Portátiles de Detección de Emociones |

| Soluciones de Bienestar Mental de RV/RA |

| Chatbots de IA y Aplicaciones de Compañía |

| Aplicación Móvil |

| Basado en Web |

| Híbrido Presencial |

| Ansiedad y Estrés |

| Depresión |

| Trastornos del Sueño |

| TEPT y Trauma |

| Otros |

| Consumidores Individuales |

| Empresas y Empleadores |

| Proveedores de Atención Médica |

| Instituciones Educativas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aplicaciones de Meditación y Mindfulness | |

| Plataformas de Terapia Digital | ||

| Dispositivos Portátiles de Detección de Emociones | ||

| Soluciones de Bienestar Mental de RV/RA | ||

| Chatbots de IA y Aplicaciones de Compañía | ||

| Por Modo de Entrega | Aplicación Móvil | |

| Basado en Web | ||

| Híbrido Presencial | ||

| Por Condición de Salud Mental | Ansiedad y Estrés | |

| Depresión | ||

| Trastornos del Sueño | ||

| TEPT y Trauma | ||

| Otros | ||

| Por Usuario Final | Consumidores Individuales | |

| Empresas y Empleadores | ||

| Proveedores de Atención Médica | ||

| Instituciones Educativas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de salud mental de la Generación Z?

El mercado está valorado en USD 33,44 mil millones en 2025 y se proyecta que alcance los USD 49,70 mil millones en 2030.

¿Qué categoría de producto lidera la generación de ingresos?

Las Aplicaciones de Meditación y Mindfulness tienen una participación del 38,12%, lo que las convierte en el segmento de producto más grande.

¿Por qué las empresas invierten tan fuertemente en los beneficios de salud mental de la Generación Z?

Las encuestas muestran que el 61% de los empleados de la Generación Z abandonaría su trabajo si careciera de un apoyo adecuado en salud mental, lo que impulsa la adopción por parte de los empleadores de programas de bienestar digital.

¿Qué hace que los terapéuticos de RV/RA sean atractivos para los usuarios de la Generación Z?

Los entornos inmersivos se alinean con las preferencias de los videojuegos y crean escenarios de exposición controlada que alivian los síntomas de ansiedad y TEPT.

¿Qué tan rápido se está expandiendo el mercado de Asia-Pacífico?

Se espera que Asia-Pacífico crezca a una CAGR del 10,87% hasta 2030, la tasa regional más alta del período de pronóstico.

Última actualización de la página el: