Tamaño y Participación del Mercado de BPO en Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

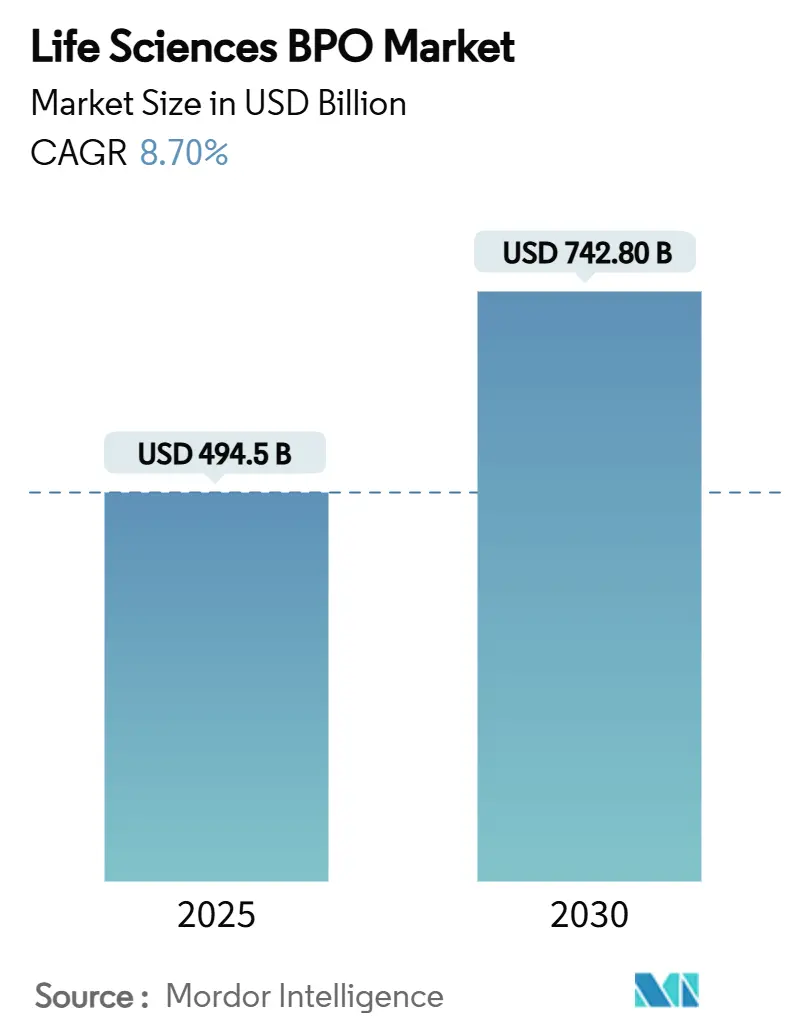

| Tamaño del Mercado (2025) | 494.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 742.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.70% CAGR |

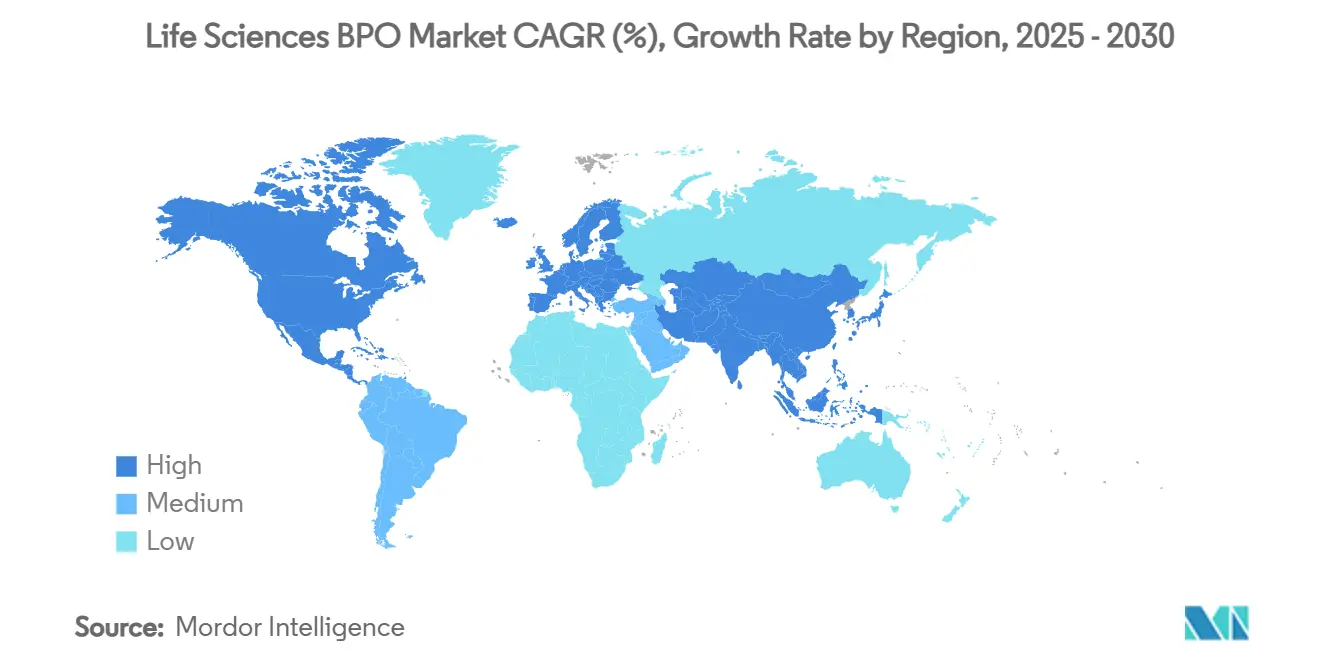

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de BPO en Ciencias de la Vida por Mordor Intelligence

El tamaño del mercado de BPO en ciencias de la vida se situó en USD 494.500 millones en 2025 y se prevé que alcance los USD 742.800 millones en 2030, lo que se traduce en una CAGR del 8,70% durante el período. Esta sólida trayectoria refleja cómo los modelos operativos con activos reducidos, la creciente presión sobre los precios de los medicamentos y los complejos proyectos de I+D están convirtiendo la externalización de un mecanismo táctico de reducción de costos en un requisito estructural para las empresas de ciencias de la vida. Las organizaciones de investigación por contrato (ORC) continúan siendo la columna vertebral del desarrollo clínico externalizado. Sin embargo, las organizaciones de desarrollo y fabricación por contrato (ODMO/OMC) están escalando más rápido a medida que los biológicos, los conjugados anticuerpo-fármaco y las terapias celulares y génicas impulsan la demanda de capacidad especializada. Las asociaciones integrales de servicio completo dominan las estructuras de acuerdos actuales, pero los contratos de proveedores de servicios funcionales (FSP) están ganando terreno cuando las empresas desean un control más preciso sobre las tareas críticas. A nivel regional, América del Norte ancla el mercado, mientras que Asia Pacífico está cerrando la brecha impulsada por el creciente ecosistema de ODMO de India y la diversificación China más uno. La consolidación —ejemplificada por la adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones— ha intensificado el entorno competitivo y ha planteado interrogantes sobre la disponibilidad futura de capacidad.

Conclusiones Clave del Informe

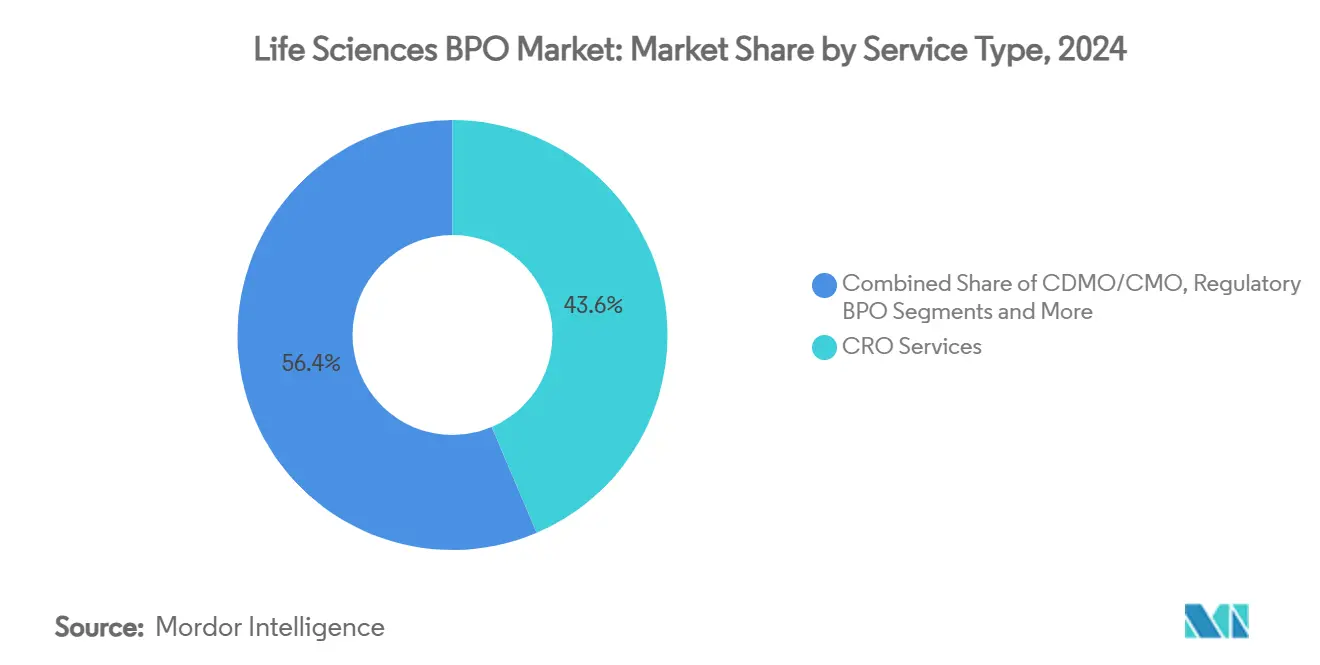

- Por tipo de servicio, los servicios de ORC lideraron con una participación del 43,6% del mercado de BPO en ciencias de la vida en 2024. Se proyecta que los servicios de ODMO/OMC se expandirán a una CAGR del 11,3% hasta 2030, la más rápida entre las categorías de servicios, a medida que la escala de los biológicos impulsa la externalización de la fabricación.

- Por usuario final, las empresas farmacéuticas representaron el 57,1% del tamaño del mercado de BPO en ciencias de la vida en 2024, mientras que se prevé que las empresas de biotecnología crezcan a una CAGR del 8,4% hasta 2030.

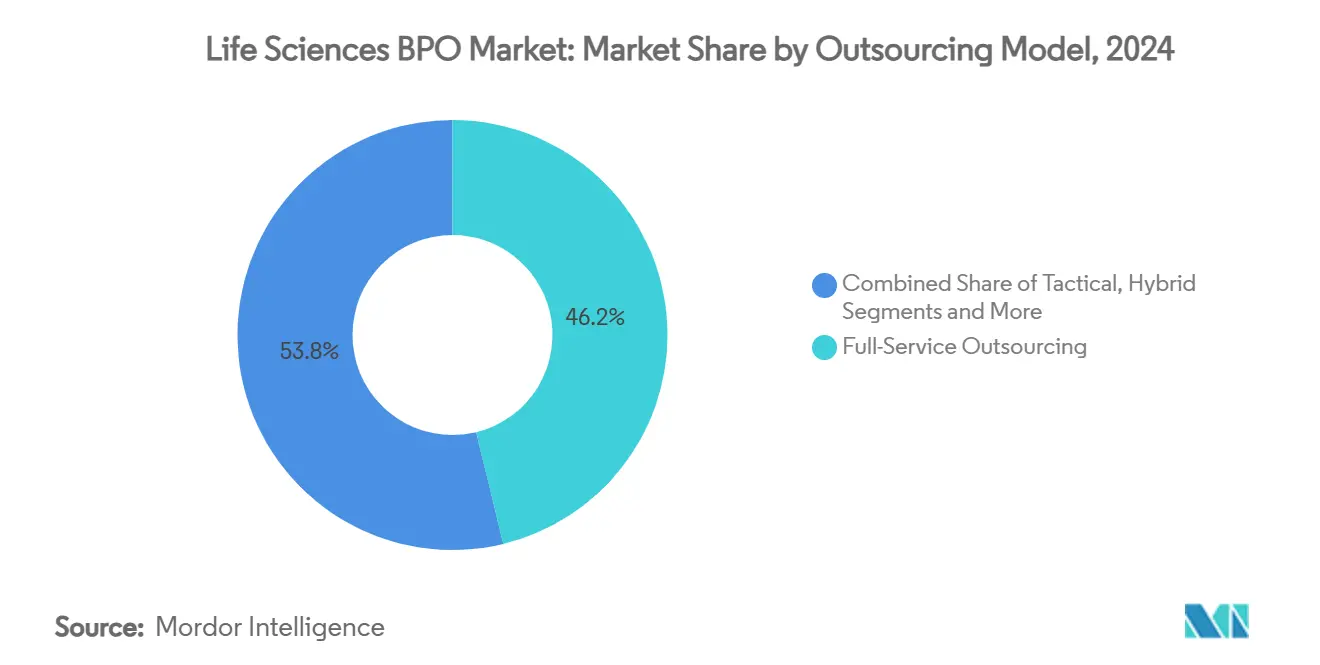

- Por modelo de externalización, la externalización de servicio completo retuvo el 46,2% de la participación del mercado de BPO en ciencias de la vida en 2024, mientras que se proyecta que el modelo FSP registre una CAGR del 9,8% hasta 2030.

- Geográficamente, América del Norte captó el 41,6% de los ingresos en 2024; se prevé que Asia Pacífico crezca a una CAGR del 8,5% hasta 2030 a medida que India y el Sudeste Asiático amplían su capacidad.

Tendencias e Información del Mercado Global de BPO en Ciencias de la Vida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en I+D y complejidad de los ensayos | +2.10% | EE. UU., UE, global | Mediano plazo (2-4 años) |

| Presión sobre los precios de los medicamentos que impulsa la externalización eficiente en costos | +1.80% | EE. UU., UE | Corto plazo (≤ 2 años) |

| La cartera de biológicos y terapias celulares y génicas necesita capacidad especializada de ORC/ODMO | +2.30% | América del Norte, UE, APAC | Largo plazo (≥ 4 años) |

| Auge de la externalización del cumplimiento normativo (eCTD v4.0, IDMP) | +1.20% | Global, liderado por la UE | Mediano plazo (2-4 años) |

| Auge de las OPI de biotecnología de mediana capitalización que favorecen los contratos FSP flexibles | +1.40% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Diseño de protocolos habilitado por IA generativa que acelera el BPO modular | +0.90% | Adopción temprana en EE. UU., implementación global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en I+D y Complejidad de los Ensayos

El desarrollo de medicamentos ahora promedia USD 2.300 millones por activo, y los plazos de los estudios a menudo superan los 12 años, lo que magnifica el atractivo de la experiencia externa. La oncología ilustra el desafío: los diseños impulsados por biomarcadores exigen grupos reducidos de pacientes, evidencia del mundo real y análisis específicos de tumores que una ORC especializada puede ofrecer de manera más eficiente que los equipos internos. Al mismo tiempo, las disposiciones de fijación de precios de la Ley de Reducción de la Inflación incentivan a las empresas a preservar los márgenes mediante la eficiencia operativa, impulsando compromisos de externalización más profundos. Las modalidades avanzadas —como los conjugados anticuerpo-fármaco o las terapias celulares autólogas— requieren salas limpias, sistemas de un solo uso y conocimientos regulatorios que pocos patrocinadores poseen, lo que integra aún más a los proveedores de servicios en la cadena de valor del desarrollo. En conjunto, estas realidades mantienen el mercado de BPO en ciencias de la vida en una trayectoria ascendente.

Presión sobre los Precios de los Medicamentos que Impulsa la Externalización Eficiente en Costos

La legislación en los Estados Unidos y las evaluaciones de tecnologías sanitarias europeas más rigurosas han restringido los márgenes de reembolso, obligando a los patrocinadores a examinar detenidamente la estructura de costos. La externalización ahora se extiende más allá de la fabricación tradicional hacia la farmacovigilancia, los asuntos regulatorios e incluso las operaciones comerciales, donde los grandes proveedores multifuncionales logran ahorros de costos del 15 al 25% en comparación con la ejecución totalmente interna. Las biotecnologías respaldadas por capital de riesgo, más atentas a las tasas de consumo de efectivo, optan cada vez más por acuerdos FSP basados en hitos que ajustan el costo al progreso mientras preservan la autonomía estratégica. Este cambio añade impulso a la adopción del modelo FSP, pero simultáneamente eleva la competencia entre los proveedores que compiten por paquetes de trabajo más pequeños y específicos. A medida que se intensifica la contención de costos, los proveedores integrados con escala y tecnología consolidarán su participación dentro del mercado de BPO en ciencias de la vida.

La Cartera de Biológicos y Terapias Celulares y Génicas Necesita Capacidad Especializada de ORC/ODMO

Se prevé que los fabricantes por contrato controlen el 54% de la capacidad global de biológicos para 2028, frente al 43% en 2024, lo que señala un cambio decisivo hacia la producción externalizada. En paralelo, el mercado de terapias celulares y génicas está creando una necesidad urgente de instalaciones para vectores virales, cadenas de suministro personalizadas y dominio regulatorio. Las grandes empresas farmacéuticas carecen de preparación para estas demandas específicas de modalidad, lo que genera una dependencia a largo plazo de las ODMO con salas limpias de alto nivel y personal cualificado. Potencias como Samsung Biologics y WuXi Biologics continúan expandiendo su presencia en Asia, aunque las posibles perturbaciones derivadas de la propuesta Ley BIOSECURE destacan el riesgo jurisdiccional. La combinación de restricciones de capacidad y conocimientos especializados garantiza un crecimiento sostenido de dos dígitos en este segmento del mercado de BPO en ciencias de la vida.

Auge de la Externalización del Cumplimiento Normativo (eCTD v4.0, IDMP)

Las migraciones a eCTD v4.0, los mandatos de Identificación de Productos Medicinales (IDMP) y las obligaciones de seguridad poscomercialización en evolución han hecho que las cargas de trabajo de cumplimiento sean más pesadas y técnicas. Los patrocinadores sin equipos dedicados de operaciones regulatorias recurren cada vez más a proveedores especializados que ofrecen gestión automatizada de documentos, análisis de presentaciones habilitados por IA y soporte de enlace con autoridades sanitarias globales. Para muchas biotecnologías de mediana capitalización y emergentes, la externalización de los asuntos regulatorios ha pasado de ser una opción a una necesidad, ya que la experiencia interna es escasa y su retención es costosa. Los grandes proveedores bien capitalizados también se benefician a medida que la carga de las actualizaciones continuas del sistema elimina a los competidores más pequeños. El efecto neto es una entrada constante de proyectos impulsada por el cumplimiento normativo, que refuerza la estabilidad de los ingresos para el mercado de BPO en ciencias de la vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre seguridad de datos y filtración de propiedad intelectual | -1.30% | EE. UU., UE, global | Corto plazo (≤ 2 años) |

| Evolución de las leyes de privacidad de datos (GDPR, actualización HIPAA 2026) | -0.80% | Centrado en la UE, impacto global | Mediano plazo (2-4 años) |

| Ventaja de costos en el extranjero erosionada por la inflación de divisas y salarios | -1.10% | Núcleo APAC, global | Mediano plazo (2-4 años) |

| Presión de relocalización impulsada por ESG en EE. UU./UE | -0.90% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Seguridad de Datos y Filtración de Propiedad Intelectual

Los ciberataques a empresas de ciencias de la vida costaron un promedio de USD 4.820 millones por brecha en 2023 —muy por encima de los niveles intersectoriales—, lo que convierte la protección de datos en un asunto de nivel directivo. La participación en BPO introduce vectores de riesgo adicionales porque los protocolos propietarios, los datos de los pacientes y los planos de fabricación atraviesan múltiples entornos de TI.[1]Emma Stoye, "El Sueño Incumplido de la Relocalización de Medicamentos", Chemical & Engineering News, cen.acs.org El auge de las plataformas eClinical alojadas en la nube y los motores de IA amplía la superficie de amenaza, lo que obliga a los proveedores a adoptar arquitecturas de confianza cero y regímenes agresivos de evaluación de riesgos de terceros. Estas necesidades inflan los gastos operativos y pueden disuadir a los patrocinadores más pequeños preocupados por la filtración de propiedad intelectual. Si bien una seguridad sólida puede convertirse en un diferenciador competitivo, el efecto general modera la trayectoria de crecimiento del mercado de BPO en ciencias de la vida.

Evolución de las Leyes de Privacidad de Datos (GDPR, Actualización HIPAA 2026)

El Reglamento del Espacio Europeo de Datos Sanitarios y la Ley Alemana de Uso de Datos Sanitarios añaden nuevas capas de consentimiento, anonimización y requisitos de transferencia de datos. Las reformas paralelas en los EE. UU. esperadas en la actualización HIPAA de 2026 probablemente extenderán las protecciones a los conocimientos derivados de la IA, lo que obligará a realizar actualizaciones sustanciales del sistema en los entornos de patrocinadores y proveedores. La coordinación del cumplimiento entre jurisdicciones aumenta los gastos generales, erosiona algunos beneficios de costos en el extranjero y descalifica a los proveedores que carecen de capacidad regulatoria global. Sin embargo, para los grandes proveedores de servicios, la complejidad actúa como una barrera de entrada, consolidando los ingresos a mediano y largo plazo. A medida que proliferan las regulaciones, el mercado de BPO en ciencias de la vida debe equilibrar flujos de trabajo digitales más rápidos con rigurosas salvaguardas de privacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Impulso de la Fabricación Refuerza el Crecimiento

El tamaño del mercado de BPO en ciencias de la vida para los servicios de ORC equivalió al 43,6% de los ingresos totales en 2024, lo que subraya la madurez del segmento. Sin embargo, los servicios de ODMO/OMC avanzan a una CAGR del 11,3%, impulsados por programas de biológicos y terapias celulares con uso intensivo de capital que requieren instalaciones estériles, líneas de vectores virales y biorreactores de un solo uso. Los patrocinadores externalizan para evitar inversiones en plantas de varios miles de millones de dólares y para acceder a conocimientos regulatorios en torno a modalidades complejas. Mientras tanto, la externalización de asuntos regulatorios y médicos se está beneficiando de la adopción de eCTD v4.0, que exige presentaciones con metadatos enriquecidos que muchos equipos internos no pueden respaldar.[2]Equipo de Investigación de ISACA, "Desafíos de Seguridad en la Nube en la Industria Farmacéutica", ISACA, isaca.org

Los BPO de farmacovigilancia están integrando IA para la clasificación y detección de señales, pero deben navegar por un escrutinio regulatorio cada vez más intenso, lo que modera el crecimiento frente a mayores costos de cumplimiento. La externalización comercial muestra un impulso desigual, ya que la participación virtual reduce la demanda de fuerza de campo, mientras que la logística de cadena de frío y la serialización prosperan gracias a las terapias personalizadas. En conjunto, los servicios orientados a la fabricación seguirán siendo el principal motor que impulse la expansión dentro del mercado de BPO en ciencias de la vida.

Por Usuario Final: El Apetito de las Biotecnológicas Supera al de las Grandes Farmacéuticas

Las empresas farmacéuticas representaron el 57,1% de los ingresos en 2024, pero su crecimiento se está moderando a medida que muchas ya han externalizado una parte considerable de las funciones no esenciales. Las empresas de biotecnología, por el contrario, están escalando a una CAGR del 8,4% a medida que las empresas respaldadas por capital de riesgo hacen la transición hacia modelos de desarrollo eficientes en capital que dependen en gran medida de socios externos de ORC, ODMO y regulatorios. Las estrategias de biotecnología con activos reducidos se complementan con los formatos de externalización FSP y modular, lo que otorga a estos patrocinadores control sobre las decisiones clave al tiempo que mitiga la exposición a costos fijos.

Los actores de dispositivos médicos están aplicando cada vez más la externalización al estilo farmacéutico a productos combinados, terapéutica digital y soluciones de software como dispositivo médico, donde las expectativas de evidencia clínica reflejan los estándares de los medicamentos. Los institutos académicos representan un segmento de clientes especializado pero influyente, que a menudo lidera diseños de ensayos novedosos y análisis de datos asistidos por IA. El auge de las empresas de ciencias de la vida totalmente virtuales —organizaciones que poseen propiedad intelectual pero externalizan cada función operativa— amplía aún más la base de demanda y asegura la relevancia a largo plazo para el mercado de BPO en ciencias de la vida.

Por Modelo de Externalización: Los Servicios Funcionales Ganan Terreno

Los acuerdos de servicio completo aún contribuyen con la participación más significativa, el 46,2% en 2024, porque los patrocinadores valoran la responsabilidad de un único proveedor en programas complejos. Sin embargo, el modelo FSP está escalando a una CAGR del 9,8% a medida que las empresas buscan agilidad, flexibilidad de precios y control granular sobre las tareas de alto valor. Los contratos FSP ahora se extienden más allá del monitoreo y las estadísticas hacia funciones especializadas como la gestión de la cadena de suministro de terapias celulares o los grupos de ciencia de datos impulsados por IA. La externalización táctica basada en proyectos está disminuyendo debido a la ineficiencia de coordinación, mientras que las estrategias híbridas cautivas están resurgiendo para modalidades que demandan infraestructura dedicada pero que aún se benefician de los conjuntos de habilidades de los proveedores. Los contratos basados en resultados —donde los proveedores asumen el riesgo de hitos o aprobación— siguen siendo incipientes pero tienen un potencial disruptivo. La elección del modelo de externalización se alinea cada vez más con la complejidad terapéutica, la disponibilidad de capital y la tolerancia al riesgo del patrocinador, lo que refuerza la segmentación dinámica en el mercado de BPO en ciencias de la vida.

Análisis Geográfico

América del Norte mantuvo el 41,6% de los ingresos del BPO en ciencias de la vida en 2024, respaldada por un extenso ecosistema de ensayos clínicos, profunda experiencia regulatoria en torno a las vías de la FDA y USD 160.000 millones de inversión planificada en biofabricación para 2025. El repunte de la financiación de capital de riesgo impulsa las carteras de las pymes que dependen casi exclusivamente de la externalización. Sin embargo, la legislación propuesta en los EE. UU. —la Ley BIOSECURE— podría limitar la dependencia de ciertos proveedores chinos, lo que obliga a una planificación de contingencia en las cadenas de suministro de los patrocinadores.[3]Emma Stoye, "El Sueño Incumplido de la Relocalización de Medicamentos", Chemical & Engineering News, cen.acs.org Canadá también amplía la capacidad de biológicos, aprovechando los incentivos gubernamentales para atraer proyectos de ODMO. Si bien la región sigue siendo el núcleo de la externalización compleja de alto margen, la presión de costos y el riesgo geopolítico empujan a los patrocinadores a adoptar estrategias de proveedores multirregionales, reequilibrando sutilmente el mercado de BPO en ciencias de la vida.

Europa se beneficia de la armonización regulatoria a través del próximo Espacio Europeo de Datos Sanitarios, que simplifica la transferencia transfronteriza de datos clínicos y atrae etapas de I+D que antes se ejecutaban en otros lugares. La Ley Alemana de Uso de Datos Sanitarios centraliza conjuntos de datos para la investigación, otorgando a las ORC y a los proveedores de análisis de datos acceso preautorizado a información longitudinal enriquecida. La deslocalización cercana a Europa del Este está ganando impulso a medida que los patrocinadores combinan la proximidad geográfica con ventajas de costos moderadas. Al mismo tiempo, los imperativos de ESG fomentan huellas de producción bajas en carbono, lo que empuja algunos proyectos de ODMO de regreso a Europa Occidental a pesar de los mayores gastos operativos. En general, Europa preserva su papel como centro de trabajo regulatorio complejo y de fase tardía, añadiendo resiliencia al mercado de BPO en ciencias de la vida.

Asia Pacífico registra el crecimiento más rápido con una CAGR del 8,5% hasta 2030, impulsada por la ambición de India de duplicar sus ingresos por exportaciones de ODMO en cinco años y por la arraigada infraestructura de biofabricación de China. Samsung Biologics y WuXi Biologics continúan con expansiones de varios miles de millones de dólares, aunque los vientos en contra geopolíticos crean incertidumbre en torno a las líneas de suministro con destino a los EE. UU. Las naciones del Sudeste Asiático proporcionan centros de farmacovigilancia de back-office y gestión de datos, capitalizando el talento angloparlante y las estructuras salariales favorables. La apreciación de las divisas y la inflación salarial están reduciendo el diferencial de costo puro, pero la región sigue siendo esencial para las actividades de escala intensiva. A medida que los patrocinadores persiguen estrategias China más uno, países como Vietnam y Malasia están asegurando una mayor participación del mercado de BPO en ciencias de la vida.

Panorama Competitivo

La consolidación está remodelando la estructura del sector. La compra de Catalent por parte de Novo Holdings por USD 16.500 millones eliminó a un actor independiente importante y generó temores de cuellos de botella de capacidad para las operaciones de llenado y acabado. Los actores de gran escala como IQVIA, Labcorp y Thermo Fisher Scientific aprovechan plataformas integradas —que fusionan servicios de laboratorio, ciencia de datos y fabricación— para defender su participación. Los especialistas de nivel medio se diferencian a través de un enfoque terapéutico profundo, una gobernanza de proyectos ágil y flujos de trabajo mejorados por IA, posicionándose para el trabajo de desinversión a medida que los megaproyectos se concentran bajo conglomerados.

Las asociaciones estratégicas y los contratos de reparto de riesgos son ahora habituales. Los patrocinadores estructuran rutinariamente honorarios dependientes de hitos y bonificaciones por resultados, lo que obliga a los proveedores a alinear los incentivos y los sistemas de calidad internos. La adopción de tecnología es otro campo de batalla: las empresas con motores de IA propietarios para la selección de sitios, la generación de protocolos o la elaboración automatizada de presentaciones afirman ventajas mensurables en los tiempos de ciclo que resuenan con los clientes de biotecnología de rápido movimiento. Las inversiones en capacidad —por ejemplo, el campus de biorreactores de múltiples trenes de Samsung Biologics y las construcciones de instalaciones de ARNm de Thermo Fisher— señalan una confianza a largo plazo en la demanda de biológicos. Estos movimientos, junto con fusiones y adquisiciones selectivas, refuerzan el posicionamiento de los proveedores e impulsan el mercado de BPO en ciencias de la vida hacia adelante.

Sin embargo, el riesgo competitivo persiste. La inflación salarial en los principales centros de externalización comprime los márgenes, mientras que las leyes regionales de soberanía de datos aumentan los costos de cumplimiento. Los proveedores más pequeños podrían convertirse en objetivos de fusiones y adquisiciones a medida que luchan por cumplir con los crecientes requisitos de seguridad y privacidad. En general, el mercado exhibe una concentración moderada: la participación combinada de los cinco principales ingresos se aproxima al 35%, dejando espacio para competidores especializados y campeones regionales. La innovación, la calidad de ejecución y la credibilidad regulatoria determinarán las ganancias relativas a medida que el mercado de BPO en ciencias de la vida crezca hasta 2030.

Líderes de la Industria de BPO en Ciencias de la Vida

IQVIA

Labcorp (Covance)

Thermo Fisher Scientific (PPD)

Parexel

ICON plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Novo Holdings completó su adquisición de Catalent por USD 16.500 millones, la mayor transacción de BPO en ciencias de la vida de la historia, consolidando el mercado de ODMO y generando preocupaciones de capacidad entre los clientes farmacéuticos.

- Julio de 2024: Agilent Technologies adquirió el proveedor de servicios por contrato Biovectra por USD 925 millones, ampliando su cartera de soluciones biofarmacéuticas y añadiendo capacidades de llenado y acabado estéril y fabricación de ARNm a sus ofertas de BPO.

- Febrero de 2024: Labcorp Drug Development (Fortrea) estableció una nueva red de sitios de ensayos clínicos en Europa del Este, añadiendo 25 sitios de investigadores para mejorar las capacidades de reclutamiento de pacientes para estudios globales.

Alcance del Informe Global del Mercado de BPO en Ciencias de la Vida

| Investigación por Contrato (ORC) |

| Desarrollo y Fabricación por Contrato (ODMO/OMC) |

| BPO de Asuntos Regulatorios y Médicos |

| BPO de Farmacovigilancia / Seguridad |

| Soporte Comercial, de Ventas y Marketing |

| BPO de Cadena de Suministro y Logística |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Empresas de Dispositivos Médicos |

| Institutos Académicos / de Investigación |

| Externalización de Servicio Completo (FSO) |

| Proveedor de Servicios Funcionales (FSP) |

| Táctico / Basado en Proyectos |

| Modelos Híbridos y Cautivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Investigación por Contrato (ORC) | |

| Desarrollo y Fabricación por Contrato (ODMO/OMC) | ||

| BPO de Asuntos Regulatorios y Médicos | ||

| BPO de Farmacovigilancia / Seguridad | ||

| Soporte Comercial, de Ventas y Marketing | ||

| BPO de Cadena de Suministro y Logística | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Empresas de Dispositivos Médicos | ||

| Institutos Académicos / de Investigación | ||

| Por Modelo de Externalización | Externalización de Servicio Completo (FSO) | |

| Proveedor de Servicios Funcionales (FSP) | ||

| Táctico / Basado en Proyectos | ||

| Modelos Híbridos y Cautivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de BPO en ciencias de la vida?

El tamaño del mercado de BPO en ciencias de la vida alcanzó los USD 494.500 millones en 2025 y está previsto que escale a USD 742.800 millones en 2030 a una CAGR del 8,70%.

¿Qué categoría de servicio está creciendo más rápido?

Los servicios de ODMO/OMC lideran el campo con una CAGR del 11,3% hasta 2030, ya que los biológicos y las terapias celulares y génicas demandan capacidad de fabricación con uso intensivo de capital.

¿Por qué las empresas de biotecnología externalizan más que las empresas farmacéuticas?

Las empresas de biotecnología típicamente operan modelos con activos reducidos y dependen de la experiencia externa para avanzar en los programas clínicos, lo que resulta en una CAGR del 8,4% para su gasto en externalización.

¿Cómo afectarán las nuevas leyes de privacidad de datos a los contratos de externalización?

Las actualizaciones del GDPR, el Espacio Europeo de Datos Sanitarios y la esperada revisión HIPAA de 2026 aumentarán la complejidad del cumplimiento, favoreciendo a los grandes proveedores de BPO con infraestructura de seguridad avanzada.

¿Qué impacto tuvo la adquisición de Catalent en la dinámica del mercado?

El acuerdo de Novo Holdings por USD 16.500 millones para adquirir Catalent eliminó a una importante ODMO independiente del mercado, intensificó las preocupaciones sobre la capacidad y subrayó la tendencia hacia la consolidación a gran escala.

Última actualización de la página el: