Tamaño y Participación del Mercado de Software de Banca Central de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

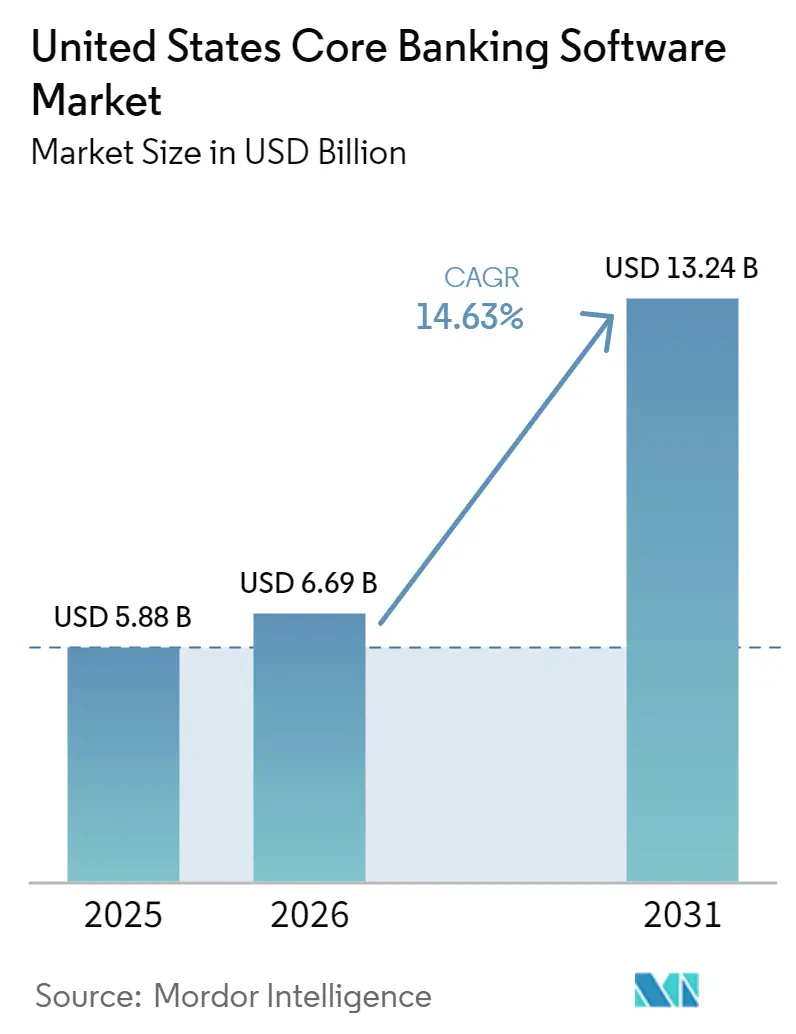

| Tamaño del mercado en el año base (2025) | 5.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Banca Central de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de software de banca central de los Estados Unidos fue valorado en 5.880 millones de USD en 2025 y se estima que crecerá desde 6.690 millones de USD en 2026 hasta alcanzar 13.240 millones de USD para 2031, a una CAGR del 14,63% durante el período de pronóstico 2026-2031. La trayectoria de crecimiento refleja un ciclo de reemplazo estructural más que una oleada rutinaria de actualizaciones de funcionalidades, dado que muchas instituciones están alcanzando el límite de lo que las extensiones de núcleo heredado pueden soportar. El crecimiento de la inscripción en FedNow y la jubilación del talento de la era COBOL están reduciendo la ventana de decisión para los bancos que habían postergado el reemplazo completo del núcleo durante años. Los volúmenes de pagos en tiempo real que circulan a través de FedNow y la red RTP de The Clearing House también están exponiendo los límites del procesamiento por lotes, que no fue diseñado para la liquidación continua basada en eventos a esta escala. La demanda se está concentrando simultáneamente en los grandes centros financieros y en los corredores de banca comunitaria del mercado medio, lo que está generando diferentes patrones de gasto según el tamaño de la institución y el modelo operativo. La competencia entre proveedores está siendo moldeada, por tanto, tanto por la profundidad arquitectónica como por la confianza en la entrega, con los actores establecidos defendiendo las relaciones instaladas mientras los proveedores nativos de la nube apuntan a nuevas construcciones, programas de bancos patrocinadores e instituciones listas para una modernización completa.

Conclusiones Clave del Informe

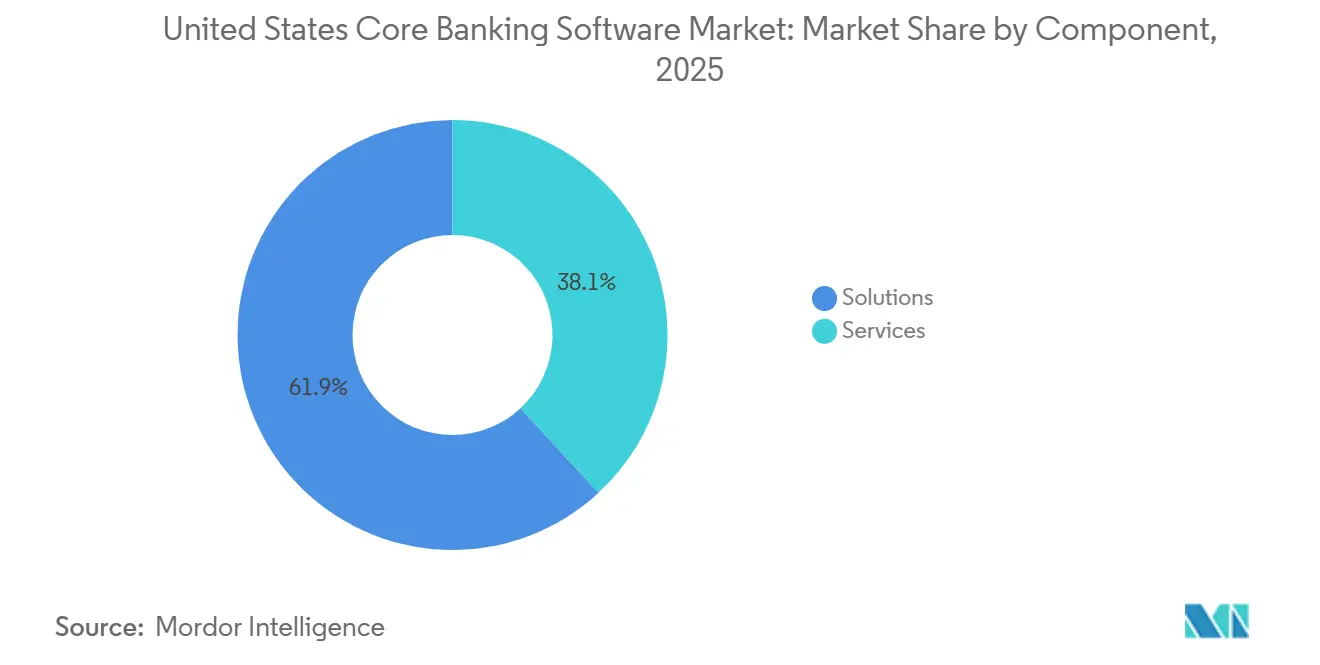

- Por componente, las soluciones representaron el 61,89% de la participación del mercado de software de banca central de los Estados Unidos en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 14,98% hasta 2031.

- Por modo de implementación, la nube representó el 57,11% de la participación del mercado de software de banca central de los Estados Unidos en 2025 y también se mantuvo como el modelo de implementación de más rápido crecimiento en el mercado de software de banca central de los Estados Unidos.

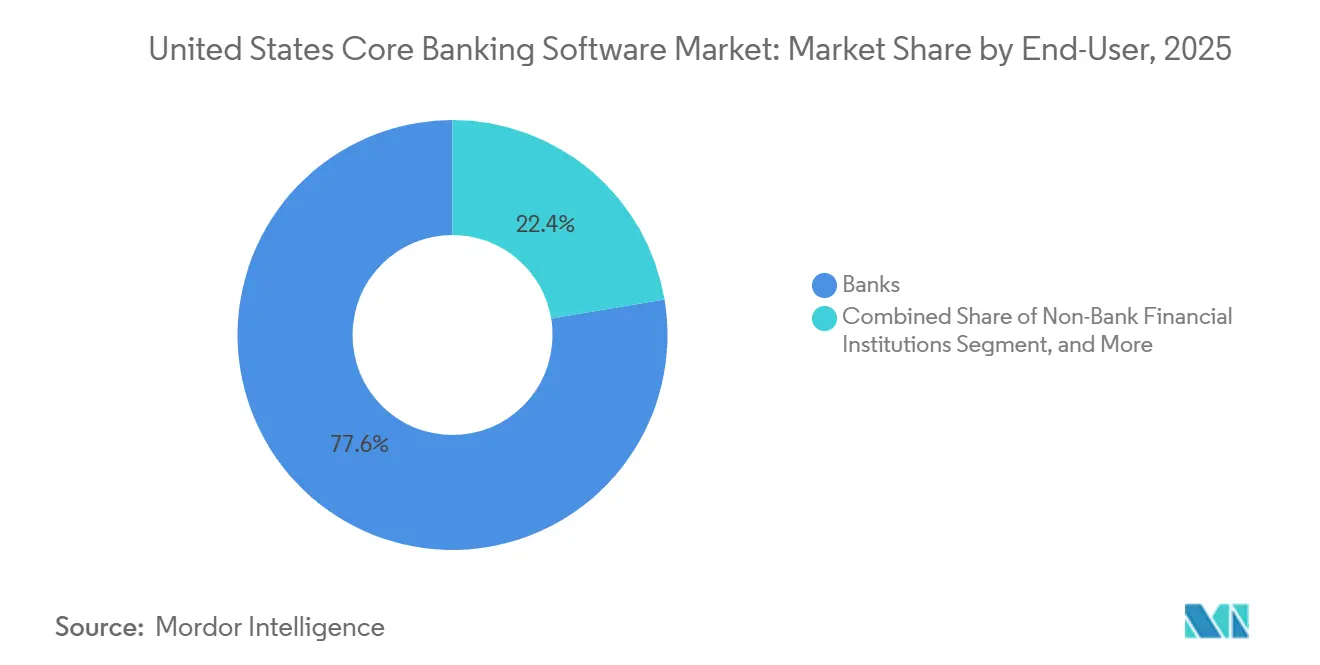

- Por usuario final, los bancos tuvieron la mayor participación en 2025, mientras que se proyecta que las instituciones financieras no bancarias crecerán a una CAGR del 15,68% hasta 2031 en el mercado de software de banca central de los Estados Unidos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Banca Central de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración a Arquitectura Nativa de la Nube que Reduce Costos y Ciclos de Lanzamiento | +3.2% | Nacional, con actividad concentrada en los centros financieros del Noreste y los corredores de banca comunitaria del Sureste | Corto plazo (≤ 2 años) |

| Adopción de FedNow y RTP que Impulsa Actualizaciones del Núcleo en Tiempo Real | +2.8% | Nacional, más fuerte en bancos regionales de nivel medio con activos de entre 1.000 millones y 50.000 millones de USD en los 50 estados | Corto plazo (≤ 2 años) |

| Programas de IA Agéntica que Requieren Datos del Núcleo Basados en Eventos | +2.4% | Nacional, con concentración temprana en grandes bancos comerciales y programas de bancos patrocinadores en el Noreste y el Sureste | Mediano plazo (2-4 años) |

| Desgaste del Talento en Mainframe que Acelera la Renovación del Núcleo | +2.1% | Nacional, más agudo en bancos comunitarios del Medio Oeste y bancos regionales más pequeños con escala de TI limitada | Mediano plazo (2-4 años) |

| Expansión de la Banca Abierta y el Ecosistema de API | +1.6% | Nacional, con presión de cumplimiento temprana en los bancos más grandes y efecto secundario en instituciones de nivel medio | Mediano plazo (2-4 años) |

| Controles de Programas de Bancos Patrocinadores que Acercan los Pagos al Núcleo | +1.1% | Nacional, concentrado en instituciones que ejecutan programas de banca como servicio, especialmente en los corredores fintech del Sureste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración a Arquitectura Nativa de la Nube que Reduce Costos y Ciclos de Lanzamiento

Las arquitecturas nativas de la nube están reduciendo los ciclos de lanzamiento de trimestres a semanas, y esa brecha de velocidad se está convirtiendo en una desventaja comercial para los bancos que aún operan con núcleos monolíticos. U.S. Bank amplió su colaboración con AWS en mayo de 2026 en procesamiento de pagos, gestión de patrimonio y aplicaciones de banca comercial que dan soporte a aproximadamente 1,4 millones de empresas, lo que demuestra que la modernización abarca ahora cargas de trabajo de misión crítica en lugar de sistemas secundarios.[1]Amazon Web Services, "U.S. Bank amplía su colaboración con AWS para acelerar la transformación tecnológica progresiva y la innovación en la experiencia del cliente impulsada por IA", Centro de Prensa de AWS, press.aboutamazon.com PeoplesBank completó su migración a un núcleo moderno nativo de la nube en septiembre de 2025, terminó un día antes de lo previsto y reinscribió a más de 19.000 clientes en la banca en línea en 24 horas, lo que proporcionó a las instituciones comunitarias un ejemplo real de ejecución de conversión con mínima interrupción. Estos casos demuestran que la migración a la nube ya no se limita a programas piloto, dado que tanto las instituciones nacionales como las comunitarias la están utilizando para redefinir sus modelos operativos y plazos de entrega. La infraestructura basada en consumo también cambia la ecuación de costos al reducir el sobreaprovisionamiento fijo que existía en los entornos de mainframe de larga duración. En el mercado de software de banca central de los Estados Unidos, esa combinación de lanzamientos más rápidos y mayor visibilidad de costos está convirtiendo el momento de la migración en parte de la planificación competitiva, en lugar de ser una decisión tecnológica de back-office.

Adopción de FedNow y RTP que Impulsa Actualizaciones del Núcleo en Tiempo Real

El crecimiento de los pagos en tiempo real avanza más rápido de lo que muchos presupuestos de reemplazo esperaban, y la brecha entre recibir transacciones y enviarlas en tiempo real está exponiendo debilidades en los diseños de núcleo orientados al procesamiento por lotes. FedNow procesó más de 850.000 millones de USD en 2025 y la red había alcanzado alrededor de 1.700 instituciones financieras para abril de 2026, lo que muestra con qué rapidez ha cambiado la línea de base operativa para bancos de diferentes tamaños. La red RTP también elevó su límite de transacción de 1 millón de USD a 10 millones de USD en febrero de 2025, ampliando los casos de uso comerciales y de tesorería que requieren visibilidad inmediata del libro mayor y una reconciliación más rápida. Metropolitan Commercial Bank completó la retirada de su mainframe ACH heredado en febrero de 2026 y migró a la plataforma de pagos nativa de la nube y con API como primera opción de Finzly, lo que demostró que la descomisión completa es posible y que las soluciones híbridas no son el único camino. A medida que aumenta el volumen de pagos instantáneos, los bancos que aún dependen de actualizaciones del libro mayor por lotes enfrentan una creciente presión operativa en pagos, gestión de excepciones y respuesta al servicio al cliente. En el mercado de software de banca central de los Estados Unidos, el mercado mantiene la preparación para el tiempo real estrechamente vinculada al momento del reemplazo del núcleo, en lugar de a actualizaciones de pagos independientes.

Programas de IA Agéntica que Requieren Datos del Núcleo Basados en Eventos

La IA agéntica depende de datos del libro mayor actuales y accesibles, y ese requisito está cambiando el caso de negocio para la modernización en grandes bancos comerciales e instituciones lideradas por plataformas. Fiserv lanzó agentOS en mayo de 2026 con OpenAI y AWS Bedrock para que las instituciones financieras pudieran ejecutar agentes de IA de forma nativa en flujos de trabajo de núcleo, pagos, procesamiento de emisores y servicios, incluidos casos de uso en producción en First Interstate Bank y Boulder Dam Credit Union.[2]Fiserv, Inc. y Amazon Web Services, "Fiserv lanza agentOS, el sistema operativo para IA agéntica en banca", Centro de Prensa de AWS, press.aboutamazon.com Oracle Financial Services extendió su Plataforma de IA Agéntica a la banca corporativa en abril de 2026 con agentes prediseñados para tesorería, financiamiento comercial, crédito y préstamos, lo que demuestra que la habilitación de IA se está integrando directamente en el diseño de flujos de trabajo bancarios en lugar de permanecer en el perímetro.[3]Oracle, "Oracle Financial Services extiende la Plataforma de IA Agéntica a la Banca Corporativa", Oracle, oracle.com Estos lanzamientos son relevantes porque los agentes de IA no pueden actuar de forma segura sobre datos de lotes desactualizados cuando las tareas implican incorporación de clientes, revisión de fraudes, clasificación de AML o generación de informes. Los bancos con núcleos con API como primera opción están mejor posicionados para implementar esas capacidades a escala, mientras que los bancos que envuelven sistemas más antiguos en middleware enfrentan un mayor desafío de actualidad de datos y control. El mercado de software de banca central de los Estados Unidos está comenzando, por tanto, a separar a los proveedores que incorporaron el acceso a datos en tiempo real en la plataforma de aquellos que aún lo tratan como una capa adicional.

Desgaste del Talento en Mainframe que Acelera la Renovación del Núcleo

La escasez de talento en COBOL ha pasado de ser un problema de planificación a un problema operativo, dado que los mismos equipos que mantienen los sistemas heredados también son necesarios para apoyar el diseño de la migración y la preparación para el cambio. Una encuesta de finales de 2025 encontró que el 71% de los equipos de mainframe en instituciones financieras tenían personal insuficiente y el 54% contaba con financiamiento insuficiente, lo que demuestra que la capacidad de soporte heredado ya se está reduciendo dentro del sector. Esa escasez es importante porque los entornos de núcleo antiguos generalmente dependen de lógica de negocio no documentada, reglas de manejo de excepciones y transformaciones de datos que solo un pequeño número de personal experimentado todavía comprende. Cuando esas personas se jubilan o se van, los bancos pierden el conocimiento interno necesario para documentar interfaces, validar el comportamiento histórico de los datos y planificar un cambio seguro. El problema de personal también eleva el costo de la demora, porque esperar no preserva las opciones cuando el grupo de experiencia en sistemas heredados sigue reduciéndose. En el mercado de software de banca central de los Estados Unidos, la renovación del núcleo está pasando de ser una elección estratégica a una necesidad operativa para muchas instituciones comunitarias y regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Conversión y Complejidad de Integración Heredada en Bancos Regionales | -2.3% | Nacional, más agudo en bancos regionales de nivel medio en el Medio Oeste y el Sureste con entornos de múltiples núcleos complejos | Largo plazo (≥ 4 años) |

| Dependencia del Proveedor y Largos Ciclos de Renovación que Ralentizan el Cambio | -1.5% | Nacional, concentrado en bancos comunitarios con escaso poder de negociación en adquisiciones de TI | Mediano plazo (2-4 años) |

| Escrutinio de Terceros y Cuartos que Aumenta la Carga de Diligencia Debida | -1.0% | Nacional, más pronunciado para bancos patrocinadores que operan programas de banca como servicio en todas las regiones | Corto plazo (≤ 2 años) |

| Requisitos de Ciberresiliencia y Recuperación ante Interrupciones Graves que Amplían el Alcance de la Migración | -0.8% | Nacional, con mayor enfoque de los examinadores en instituciones con más de 100.000 millones de USD en activos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Conversión y Complejidad de Integración Heredada en Bancos Regionales

El riesgo de conversión es más agudo en las instituciones regionales en el rango de activos de 1.000 millones a 50.000 millones de USD, donde la complejidad operativa es alta pero la escala de TI sigue siendo limitada. Una encuesta de la industria de 2025 encontró que el 35% de los bancos estaban insatisfechos con su procesador de núcleo y el 19% probablemente convertiría en la próxima fecha de renovación, lo que demuestra que existe demanda de cambio incluso cuando la ejecución sigue siendo difícil. El desafío generalmente va más allá del núcleo en sí, porque los bancos a menudo tienen que reasignar 30 a 50 o más sistemas auxiliares en pagos, tesorería, cumplimiento, tarjetas y canales digitales antes de que pueda ocurrir un cambio. Los entornos heredados también acumulan años de transformaciones de datos no documentadas, y esos problemas a menudo aparecen tarde en la validación cuando los plazos ya son ajustados. Las ejecuciones paralelas más largas pueden reducir el riesgo operativo, pero también aumentan el costo del programa, la carga de control y el agotamiento interno durante la migración. En el mercado de software de banca central de los Estados Unidos, eso mantiene a muchos bancos regionales cautelosos incluso cuando el caso a largo plazo para la modernización ya es claro.

Dependencia del Proveedor y Largos Ciclos de Renovación que Ralentizan el Cambio

La dependencia del proveedor sigue siendo un freno material para el cambio porque muchos contratos de núcleo en los Estados Unidos tienen una duración de 7 a 10 años y conllevan una alta fricción de salida. Las tarifas de desconversión, el trabajo de migración de datos, la reentrenamiento del personal y los gastos de operación dual pueden hacer que la economía de un cambio sea difícil de justificar dentro de un solo ciclo presupuestario. Eso ralentiza el acceso a capacidades más nuevas como la orquestación de pagos en tiempo real nativa, la exposición de API abierta y las herramientas de flujo de trabajo listas para IA cuando no están disponibles en la plataforma del proveedor actual. También debilita el poder de negociación del comprador durante las discusiones de renovación, especialmente para las instituciones comunitarias que tienen equipos de adquisición pequeños y menos alternativas de integración. Cada término de contrato extendido amplía la brecha entre las instituciones que se modernizan antes y las que siguen añadiendo correcciones a plataformas más antiguas. Esto deja parte del mercado de software de banca central de los Estados Unidos avanzando a un ritmo más lento incluso cuando la señal de demanda de reemplazo del núcleo sigue fortaleciéndose.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Señala una Economía de Ejecución

Las soluciones representaron el 61,89% de la participación del mercado de software de banca central de los Estados Unidos en 2025, lo que mantuvo las suscripciones de software y las licencias de plataforma como la mayor base de ingresos para proveedores y compradores. Dentro de las perspectivas de tamaño del mercado de software de banca central de los Estados Unidos, se proyecta que los servicios se expandirán a una CAGR del 14,98% durante 2026-2031, lo que convierte el trabajo de entrega en el flujo de ingresos de más rápido crecimiento. Esta combinación muestra que los bancos aún destinan grandes presupuestos a la plataforma en sí, pero necesitan cada vez más ayuda externa para ejecutar la conversión, la integración, las pruebas y el diseño de controles de forma segura. La presión de la demanda no proviene de un solo flujo de trabajo, porque la exposición de API, el mapeo de datos, la integración de pagos y la preparación para el cumplimiento a menudo se ejecutan juntos durante el mismo programa de reemplazo. Como resultado, la capacidad de implementación se ha convertido en una restricción que da forma al momento de los acuerdos, la selección de proveedores y la secuenciación de la migración en todo el mercado de software de banca central de los Estados Unidos.

La capa de servicios también se está volviendo más recurrente a medida que los proveedores y socios añaden migración gestionada, operaciones en la nube y soporte de flujos de trabajo de IA alrededor del núcleo. Ese cambio mejora la economía de la prestación de servicios porque la relación continúa después de la puesta en marcha en lugar de terminar una vez que la plataforma está instalada. También cambia la forma en que los compradores evalúan la calidad del proveedor, ya que la profundidad de la entrega ahora afecta no solo la velocidad sino también la estabilidad operativa y la preparación para los exámenes regulatorios. En la industria de software de banca central de los Estados Unidos, la experiencia certificada en plataformas se está volviendo más valiosa porque las instituciones quieren menos transferencias entre equipos separados de asesoría, integración y operaciones. Esto deja a los servicios posicionados como el segmento que absorbe las demandas de ejecución creadas por la modernización, incluso mientras las soluciones siguen siendo la mayor base de gasto.

Por Modo de Implementación: La Nube Lidera con Profundidad Arquitectónica

La nube representó el 57,11% de la participación del mercado de software de banca central de los Estados Unidos en 2025 y también tuvo el perfil de crecimiento más rápido entre los modos de implementación. Ese liderazgo refleja la adecuación arquitectónica tanto como el costo de alojamiento, porque los pagos en tiempo real y los flujos de trabajo basados en agentes dependen de libros mayores basados en eventos y acceso rápido a los datos del núcleo. La asociación de mayo de 2026 entre Thought Machine y US Senate Federal Credit Union ilustró este estándar con Vault Core y Vault Payments implementados como una pila integrada en tiempo real construida sobre rieles nativos de ISO 20022. En la práctica, los compradores están separando los sistemas verdaderamente nativos de la nube de las aplicaciones más antiguas que solo fueron trasladadas a infraestructura remota sin rediseño. Esa distinción importa porque cambia la flexibilidad de configuración, la velocidad de lanzamiento, la disponibilidad de datos y la cantidad de middleware necesario para soportar nuevos casos de uso de productos o pagos.

Las implementaciones locales aún conservaron un papel significativo en instituciones más grandes con requisitos personalizados de recuperación, control de datos y supervisión regulatoria en 2025. Los modelos híbridos continuaron funcionando como rutas de transición cuando los bancos querían nuevos módulos digitales o de pagos en la nube mientras mantenían el libro mayor del núcleo en las instalaciones durante el período de ejecución paralela. Aun así, la migración parcial no resuelve completamente la brecha arquitectónica que aparece cuando los casos de uso de liquidación instantánea e IA requieren datos consistentes y de baja latencia del libro mayor. En la industria de software de banca central de los Estados Unidos, la elección de implementación señala cada vez más hasta qué punto un banco está dispuesto a rediseñar sus operaciones en lugar de simplemente dónde aloja las aplicaciones. Esto mantiene a la nube en el centro de la nueva actividad de compra en el mercado de software de banca central de los Estados Unidos, mientras que las implementaciones locales e híbridas siguen siendo importantes principalmente para las estrategias de reemplazo por etapas.

Por Usuario Final: Las Instituciones Financieras No Bancarias Impulsan la Expansión Estructural

Los bancos representaron la mayor base de usuarios finales en 2025, mientras que se proyecta que las instituciones financieras no bancarias se expandirán a una CAGR del 15,68% durante 2026-2031. Dentro de las perspectivas de tamaño del mercado de software de banca central de los Estados Unidos, la tasa de crecimiento muestra que la demanda se está ampliando más allá de los bancos con licencia tradicionales y hacia modelos financieros liderados por plataformas. Los programas de bancos patrocinadores, los prestamistas fintech, las empresas de pagos y los operadores de finanzas integradas ahora necesitan capacidades de libro mayor, pagos y cumplimiento que las soluciones puntuales más antiguas no pueden proporcionar de manera integrada. La acción de consentimiento de abril de 2025 contra Community Federal Savings Bank destacó cómo las brechas de control en los modelos de bancos patrocinadores pueden trasladar la supervisión de pagos de vuelta hacia el sistema de núcleo y alejarse de las herramientas periféricas fragmentadas. Esto hace que la selección del núcleo sea más importante para las instituciones que apoyan ecosistemas de socios, porque el libro mayor se sitúa cada vez más en el centro del diseño de controles, la gestión de excepciones y la evidencia de auditoría.

Otros usuarios finales, incluidos los fintechs y las instituciones de pago, también están aumentando la demanda de infraestructura adyacente al núcleo que pueda soportar la liquidación en múltiples rieles, una incorporación más rápida y controles a nivel de programa. La decisión de Thread Bank en agosto de 2025 de utilizar Finxact de Fiserv con la Plataforma Interlace de Infinant mostró cómo los programas de banca integrada pueden escalar en un núcleo moderno sin forzar un reinicio completo de la plataforma minorista. Ese modelo está atrayendo atención porque ofrece a las instituciones comunitarias una vía hacia los ingresos de la banca de programas mientras preserva las líneas de negocio existentes orientadas al cliente. En la industria de software de banca central de los Estados Unidos, esto amplía la base de clientes potenciales más allá de los bancos que reemplazan procesadores obsoletos en ciclos de renovación. También significa que el mercado de software de banca central de los Estados Unidos está ganando crecimiento a partir de nuevos modelos operativos, no solo de los presupuestos de modernización de los bancos establecidos.

Análisis Geográfico

El Noreste concentró el mayor gasto empresarial en el mercado de software de banca central de los Estados Unidos en 2025 porque alberga muchas de las sedes de los bancos más grandes de los Estados Unidos y los centros de decisión tecnológica. Nueva York, Boston y Filadelfia siguen siendo los principales centros para las discusiones sobre núcleos comerciales de gran escala, especialmente donde los bancos equilibran la modernización con entornos operativos complejos y grandes carteras de productos. Las grandes instituciones en este corredor están avanzando en rutas de modernización multinube, como lo demuestra la ampliada colaboración de U.S. Bank con AWS en mayo de 2026 para migrar cientos de aplicaciones de misión crítica en banca central y funciones adyacentes. La adopción de FedNow y RTP también ha elevado el nivel de rendimiento en mercados donde las instituciones más grandes dan forma a las expectativas de los clientes y los tiempos de respuesta de los pares. Esto convierte al Noreste en la región donde la profundidad arquitectónica, la preparación para pagos y la calidad de entrega del proveedor se ponen a prueba primero.

El Sureste y el Medio Oeste representaron el mayor grupo de evaluaciones de reemplazo activas en el mercado de software de banca central de los Estados Unidos porque los bancos comunitarios y las cooperativas de crédito están densamente representados en ambas regiones. Muchas de estas instituciones se encuentran en el rango de activos de 250 millones a 5.000 millones de USD, donde los equipos de TI reducidos hacen que el mantenimiento de sistemas heredados sea más difícil de sostener junto con la planificación de la modernización. Una encuesta de finales de 2025 encontró que el 71% de los equipos de mainframe tenían personal insuficiente, y esa condición pesa mucho sobre las instituciones más pequeñas que intentan operar entornos antiguos mientras se preparan para la migración. La conversión de PeoplesBank en septiembre de 2025 al núcleo nativo de la nube de Nymbus ha circulado como un ejemplo real de que las instituciones de tamaño medio pueden completar los cambios sin interrupción del servicio. Estas regiones muestran, por tanto, una fuerte demanda de instituciones que se modernizan debido a limitaciones de personal y presión operativa, más que por presupuestos de innovación opcionales.

La Costa Oeste mostró la mayor atracción de programas de bancos patrocinadores, operadores de finanzas integradas e instituciones adyacentes a activos digitales que ingresan al mercado de software de banca central de los Estados Unidos. Estos compradores generalmente necesitan capacidades de libro mayor con API como primera opción, múltiples rieles y tiempo real desde el inicio, lo que favorece a los proveedores nativos de la nube sobre las pilas heredadas altamente personalizadas. La asociación de USSFCU con Thought Machine en mayo de 2026 y la decisión de Finxact de Thread Bank en agosto de 2025 reflejan el tipo de arquitectura que ahora se evalúa para la banca de programas y la expansión de las finanzas integradas. Las cooperativas de crédito y las instituciones orientadas a fintech en esta región están, por tanto, ampliando la base de demanda potencial más allá de los reemplazos tradicionales de bancos minoristas.

Panorama Competitivo

El mercado de software de banca central de los Estados Unidos se mantuvo moderadamente concentrado en 2026, con Fiserv, FIS y Jack Henry anclando una gran parte de las relaciones instaladas en las instituciones con licencia. Esa base instalada sigue siendo importante porque el costo de conversión, la profundidad de integración y la familiaridad operativa hacen que las decisiones de renovación sean conservadoras incluso cuando la insatisfacción es visible. Los competidores nativos de la nube como Thought Machine, Mambu, Finxact y Nymbus son aún más pequeños, pero están ganando una mayor proporción de implementaciones en campo verde y programas de bancos patrocinadores de lo que su escala actual sugeriría. FIS reportó un crecimiento del 45% en ingresos de Soluciones Bancarias GAAP en el primer trimestre de 2026, ayudado en parte por negocios adquiridos, lo que demostró que los proveedores establecidos aún aportan una fortaleza financiera material a los ciclos de modernización. El resultado es un mercado donde los actores establecidos defienden la escala mientras los competidores compiten en arquitectura, velocidad y narrativas de modernización más claras.

Fiserv utilizó la estrategia de producto para reforzar su posición cuando lanzó agentOS en mayo de 2026 con OpenAI y AWS Bedrock para la implementación nativa en flujos de trabajo de núcleo y pagos. FIS avanzó en una agenda diferente en abril de 2026 a través del Proyecto Keystone, que desarrolló con 6 instituciones financieras de los Estados Unidos para soportar el movimiento de dinero tokenizado en infraestructura controlada por bancos. Thought Machine fortaleció su perfil en los Estados Unidos en mayo de 2026 a través del proyecto de replatformización de USSFCU, que combinó la modernización del núcleo y los pagos en un solo programa y destacó el atractivo de la arquitectura unificada en tiempo real. Jack Henry también mostró relevancia continua con instituciones más grandes en 2026 a través de su victoria en el núcleo de Woodforest National Bank, incluso cuando los proveedores nativos de la nube apuntaban a nuevos reemplazos. Estos movimientos muestran que la amplitud del producto por sí sola ya no es suficiente, porque los proveedores ahora necesitan posiciones creíbles en torno a la preparación para IA, el procesamiento en tiempo real y el control de la ejecución.

La mayor oportunidad abierta sigue siendo la banda de activos de 1.000 millones a 50.000 millones de USD, donde la necesidad de reemplazo es clara pero los cambios fallidos son más difíciles de absorber. Los proveedores que combinan software con servicios de migración, soporte de integración y controles gestionados están mejor alineados con la forma en que estas instituciones compran y cómo las juntas directivas revisan el riesgo de ejecución. Por eso el mercado de software de banca central de los Estados Unidos está separando más claramente entre los proveedores que se reconstruyeron en torno a API y los que aún dependen de middleware envuelto alrededor de núcleos más antiguos. La ventaja competitiva está cada vez más ligada a la prueba de cambios de producción seguros, el rendimiento de pagos en tiempo real en vivo y la gobernanza operativa después de la conversión.

Líderes de la Industria de Software de Banca Central de los Estados Unidos

-

Fiserv, Inc.

-

Jack Henry & Associates, Inc.

-

Fidelity National Information Services, Inc.

-

Computer Services, Inc.

-

Finastra Group Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Jack Henry and Associates anunció que Woodforest National Bank, con más de 9.000 millones de USD en activos y más de 740 sucursales en 17 estados, seleccionó su plataforma de núcleo moderno e integrado, la firma de nuevo núcleo más grande en la historia de Jack Henry por número de cuentas, marcando una victoria significativa entre las instituciones más grandes.

- Mayo de 2026: Fiserv lanzó agentOS, un sistema operativo de IA agéntica desarrollado con OpenAI y AWS Bedrock, que permite a las instituciones financieras implementar y escalar agentes de IA de forma nativa en flujos de trabajo de núcleo, pagos, procesamiento de emisores y servicios. 6 instituciones financieras codesarrollaron la plataforma, con disponibilidad general prevista para agosto de 2026.

- Mayo de 2026: U.S. Bank amplió su colaboración con AWS para migrar cientos de aplicaciones bancarias de misión crítica, incluidos sistemas de procesamiento de pagos, gestión de patrimonio y banca comercial, en una de las iniciativas de modernización bancaria más grandes del sector financiero de los Estados Unidos.

- Mayo de 2026: Temenos anunció nuevas capacidades de Agentes de IA, Copilotos y Estudio Conversacional integradas en sus productos de banca central y digital en el Foro de la Comunidad Temenos 2026, basándose en el lanzamiento de su Copiloto para Núcleo de 2025, que permite la interacción en lenguaje natural con los sistemas de banca central.

Alcance del Informe del Mercado de Software de Banca Central de los Estados Unidos

El Mercado de Software de Banca Central en los Estados Unidos se refiere al mercado de plataformas bancarias que gestionan las operaciones centrales de un banco, incluidos depósitos, préstamos, pagos, servicio de cuentas y procesamiento de transacciones. Abarca sistemas locales, en la nube e híbridos que ayudan a los bancos a modernizar la infraestructura heredada, mejorar el procesamiento en tiempo real y soportar servicios de banca digital.

El Informe del Mercado de Software de Banca Central de los Estados Unidos está Segmentado por Componente (Soluciones y Servicios), Modo de Implementación (Nube, Local e Híbrido) y Usuario Final (Bancos, Instituciones Financieras No Bancarias y Otros Usuarios Finales (FinTechs e Instituciones de Pago)). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Soluciones |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Bancos |

| Instituciones Financieras No Bancarias |

| Otros Usuarios Finales (FinTechs, Instituciones de Pago) |

| Por Componente | Soluciones |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Usuario Final | Bancos |

| Instituciones Financieras No Bancarias | |

| Otros Usuarios Finales (FinTechs, Instituciones de Pago) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del software de banca central de los Estados Unidos?

El mercado de software de banca central de los Estados Unidos fue valorado en 5.880 millones de USD en 2025, se proyecta en 6.690 millones de USD en 2026 y se prevé que alcance 13.240 millones de USD para 2031 a una CAGR del 14,63%.

¿Por qué los bancos están reemplazando las plataformas de núcleo heredadas ahora?

El crecimiento de los pagos en tiempo real, las ventajas operativas de la arquitectura nativa de la nube y la jubilación del talento de la era COBOL están haciendo que la demora sea más difícil de justificar tanto para las instituciones grandes como para las de tamaño medio.

¿Qué modelo de implementación lidera la adopción en los Estados Unidos?

La nube lideró con una participación del 57,11% en 2025 y también fue el modo de implementación de más rápido crecimiento, en gran medida porque soporta mejor el procesamiento en tiempo real y los flujos de trabajo habilitados por IA.

¿Qué grupo de clientes está creciendo más rápido?

Se proyecta que las instituciones financieras no bancarias crecerán a una CAGR del 15,68% hasta 2031 a medida que los programas de bancos patrocinadores, los prestamistas fintech y las empresas de pagos requieren capacidades de libro mayor y cumplimiento.

¿Por qué los servicios están creciendo más rápido que las soluciones?

Las soluciones se mantuvieron como la mayor base con una participación del 61,89% en 2025, pero los servicios están creciendo más rápido a una CAGR del 14,98% porque el trabajo de migración, integración, cumplimiento y soporte gestionado está aumentando con cada programa de conversión.

¿Qué hace que la selección de proveedores sea más difícil para los bancos regionales?

Los bancos regionales a menudo enfrentan riesgo de conversión en 30 a 50 o más sistemas auxiliares, además de contratos largos, costos de migración de datos y capacidad técnica interna limitada durante la planificación del cambio.

Última actualización de la página el: