Tamaño y Participación del Mercado de Software Inmobiliario de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Inmobiliario de Estados Unidos por Mordor Intelligence

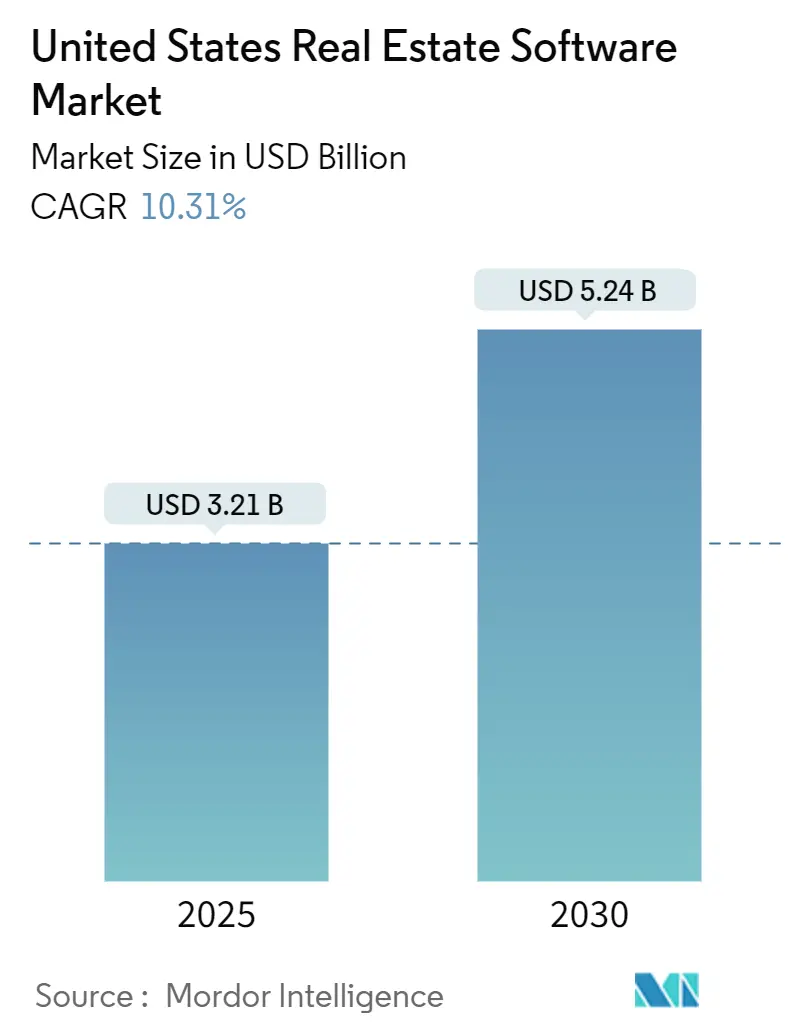

El mercado de software inmobiliario de Estados Unidos está valorado en USD 3.21 mil millones en 2025 y se proyecta que alcance los USD 5.24 mil millones en 2030, creciendo a una CAGR del 10.31%. El aumento de la financiación proptech respaldada por capital de riesgo, la rápida migración a la nube, las normas más estrictas de transparencia de datos y la automatización de flujos de trabajo habilitada por inteligencia artificial están acelerando la adopción de software en las funciones de gestión de propiedades, corretaje e inversión. Los líderes del mercado están integrando análisis predictivos, capacidades de gemelo digital y visualización 3D inmersiva en las plataformas existentes para profundizar el compromiso con los clientes y aumentar los costos de cambio. La asignación récord de USD 3.2 mil millones de inversores institucionales a proptech en 2024 subraya la confianza en que los modelos operativos centrados en la tecnología ampliarán las brechas de rendimiento entre propietarios e intermediarios inmobiliarios. Mientras tanto, las preocupaciones sobre ciberseguridad y privacidad, junto con los estándares de datos fragmentados, ralentizan la adopción entre los rezagados en estados altamente regulados. En general, la dinámica competitiva favorece a los proveedores que combinan marcos de cumplimiento sólidos con arquitecturas modulares y orientadas a la nube que pueden adaptarse a casos de uso residenciales, comerciales y corporativos.

Conclusiones Clave del Informe

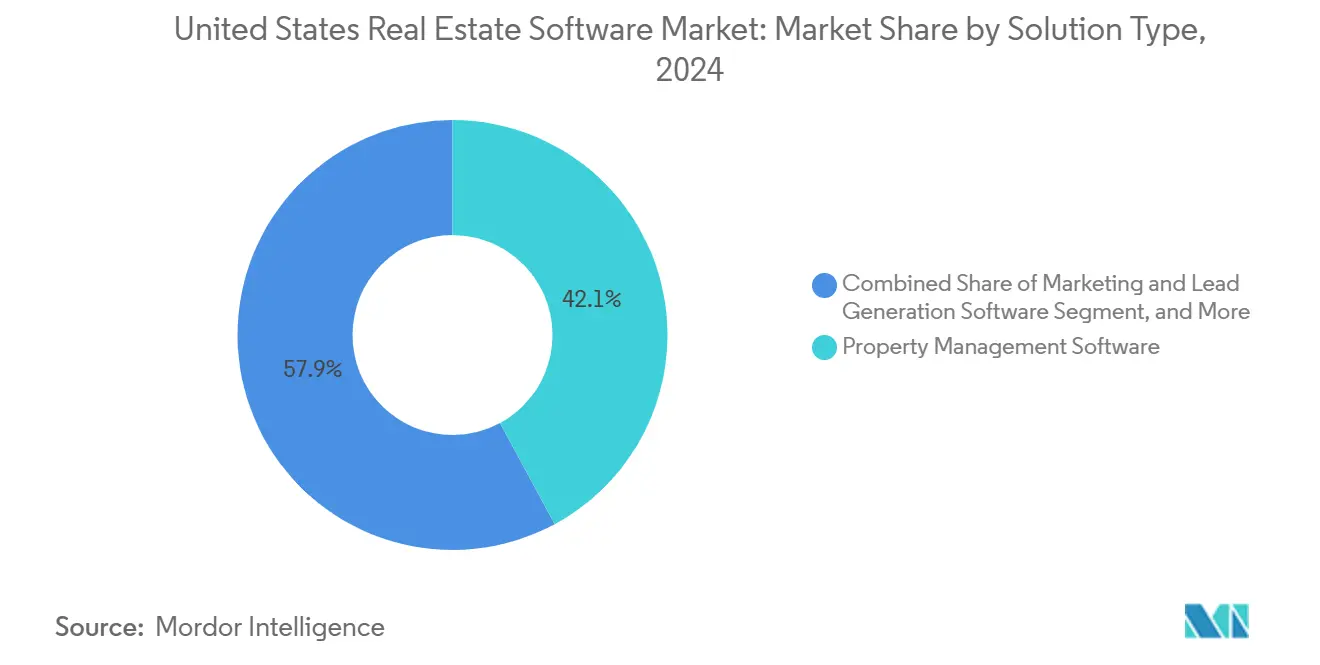

- Por tipo de solución, el software de gestión de propiedades lideró con una participación del 42.12% en 2024, mientras que el software de gestión de relaciones con clientes inmobiliarios registró la tasa de crecimiento más rápida del 10.43% hasta 2030.

- Por modo de implementación, la nube representó el 78.16% de la participación del mercado de Software Inmobiliario de Estados Unidos en 2024 y se proyecta que crezca a una CAGR del 11.57% hasta 2030.

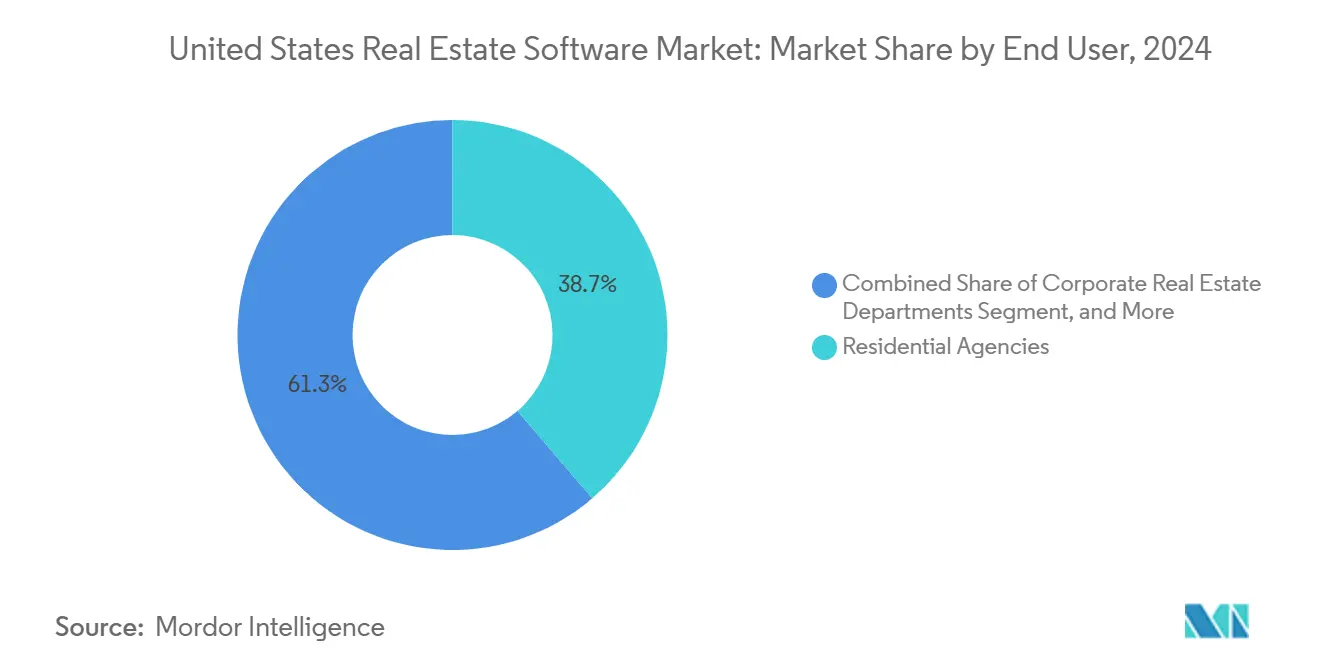

- Por usuario final, las agencias residenciales mantuvieron una participación de ingresos del 38.73% en 2024, mientras que se espera que los departamentos corporativos de bienes raíces avancen a una CAGR del 10.63% hasta 2030.

- Por tamaño de empresa, las pequeñas y medianas empresas representaron el 63.91% del tamaño del mercado de Software Inmobiliario de Estados Unidos en 2024 y se espera que se expandan a una CAGR del 11.41% durante el período de pronóstico.

- Por geografía, el Sur capturó una participación del 35.36% del Mercado de Software Inmobiliario de Estados Unidos en 2024, mientras que se pronostica que el Oeste exhibirá el crecimiento más rápido, con una CAGR del 10.77% hasta 2030.

Tendencias e Información del Mercado de Software Inmobiliario de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de plataformas de gestión de propiedades basadas en la nube | +2.8% | Nacional, ganancias tempranas en el Oeste y el Sur | Mediano plazo (2-4 años) |

| Creciente demanda de herramientas integradas de gestión de relaciones con clientes y marketing entre corredores | +2.1% | Nacional, mercados de alta transacción | Corto plazo (≤2 años) |

| Aumento de las inversiones en proptech por parte de inversores institucionales inmobiliarios | +1.9% | Nacional, principales áreas metropolitanas | Largo plazo (≥4 años) |

| Crecientes requisitos regulatorios para la transparencia de transacciones | +1.4% | Nacional, normas variables a nivel estatal | Mediano plazo (2-4 años) |

| Expansión de los ecosistemas de compra directa que requieren software de valoración en tiempo real | +1.2% | Regiones Oeste y Sur | Corto plazo (≤2 años) |

| Surgimiento de la integración de gemelos digitales para el mantenimiento predictivo | +0.9% | Principales centros comerciales metropolitanos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Plataformas de Gestión de Propiedades Basadas en la Nube

La implementación en la nube alcanzó el 78.16% en 2024, frente al 45% de tres años antes, ya que las políticas de trabajo híbrido obligaron a los administradores de propiedades a acceder a los sistemas de forma remota.[1]Yardi Systems, "Informe Anual 2024," yardi.com La suite Energy Relief de Yardi ilustra el cambio al permitir la optimización de servicios públicos en tiempo real que reduce los gastos operativos en un 12%. Los menores costos iniciales y los precios por suscripción permiten a las pequeñas empresas adoptar funciones de nivel empresarial rápidamente, ampliando así su paridad competitiva con las empresas más grandes. Las pistas de auditoría mejoradas y la certificación SOC 2 también se alinean con el endurecimiento de las normas de gobernanza de datos de la SEC y a nivel estatal, reforzando el atractivo de la nube entre las empresas centradas en el cumplimiento normativo.

Creciente Demanda de Herramientas Integradas de Gestión de Relaciones con Clientes y Marketing entre Corredores

Los costos de adquisición de clientes han aumentado un 40% desde 2020, lo que lleva a los corredores a consolidar sus flujos de trabajo de generación de clientes potenciales y gestión de relaciones. Realm-X de AppFolio, lanzado en 2024, combina la puntuación de clientes potenciales mediante inteligencia artificial con la nutrición automatizada para elevar las tasas de conversión en un 25%.[2]AppFolio, "Informe de Resultados del Cuarto Trimestre de 2024," investors.appfolio.com La integración estrecha reduce los silos de datos, apoya el alcance omnicanal y proporciona a los agentes información predictiva sobre la intención del cliente, una capacidad que impulsa la CAGR del 10.43% del segmento de gestión de relaciones con clientes inmobiliarios.

Aumento de las Inversiones en Proptech por Parte de Inversores Institucionales Inmobiliarios

El capital institucional inyectó USD 3.2 mil millones en startups de proptech de Estados Unidos en 2024, un 15% por encima del nivel del año anterior, a pesar de la reducción general del capital de riesgo. Los fondos apuntan a motores de valoración con inteligencia artificial, flujos de trabajo automatizados de gestión de propiedades y redes de transacciones en cadena de bloques que comprimen los ciclos de liquidación. Los vehículos de pensiones y soberanos ahora asignan segmentos dedicados a proptech, creando un flujo estable de financiación estratégica que permite la rápida transición de herramientas novedosas de piloto a escala comercial, más rápido que en ciclos anteriores.

Crecientes Requisitos Regulatorios para la Transparencia de Transacciones

La investigación antimonopolio del Departamento de Justicia sobre los algoritmos de fijación de alquileres de RealPage ha puesto de relieve la responsabilidad algorítmica, y varios estados ahora exigen la divulgación de la lógica de los modelos de valoración automatizada.[3]Departamento de Justicia de Estados Unidos, "El Departamento de Justicia demanda a RealPage por esquema de fijación de precios algorítmico," justice.gov Los proveedores que pueden presentar conjuntos de datos auditables y rastros de decisiones ganan margen de adopción, mientras que los nuevos participantes más pequeños enfrentan costos de cumplimiento crecientes que aumentan las barreras de entrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y privacidad que disuaden la adopción | −1.8% | Nacional, mayor intensidad en California y Nueva York | Corto plazo (≤2 años) |

| Altos costos iniciales de implementación y capacitación para empresas con sistemas heredados | −1.3% | Nacional, las pequeñas empresas son las más afectadas | Mediano plazo (2-4 años) |

| Estándares de datos fragmentados en los sistemas MLS y bases de datos de propiedades | −0.9% | Nacional, variaciones regionales en los sistemas MLS | Largo plazo (≥4 años) |

| Dependencia de las políticas de acceso a API volátiles de los agregadores de listados | −0.7% | Nacional, mercados de alto volumen | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Privacidad que Disuaden la Adopción

Las brechas de seguridad en el software inmobiliario aumentaron un 67% en 2024, con un costo promedio por incidente de USD 4.8 millones. La Ley de Privacidad del Consumidor de California introduce importantes sanciones por incumplimiento, lo que lleva a muchas empresas más pequeñas a posponer las migraciones hasta que los proveedores puedan certificar su cobertura SOC 2 e ISO 27001. Dado que los datos de transacciones vinculan información personal y financiera sensible, el riesgo reputacional derivado de las brechas puede ralentizar los ciclos de decisión, incluso cuando el retorno de la inversión parece convincente.

Altos Costos Iniciales de Implementación y Capacitación para Empresas con Sistemas Heredados

Las implementaciones integrales de plataformas oscilan entre USD 150,000 y USD 500,000 y típicamente requieren entre 6 y 12 meses para su plena utilización. Las corredurías familiares y los operadores regionales a menudo carecen del flujo de caja necesario y del personal de tecnología de la información dedicado para gestionar migraciones de datos complejas, lo que puede retrasar los beneficios de la automatización de flujos de trabajo. Los proveedores están experimentando con implementaciones por fases, servicios gestionados y precios basados en el consumo, pero las restricciones de capital siguen siendo un obstáculo a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Gestión de Propiedades Lidera Mientras la Gestión de Relaciones con Clientes se Acelera

Las herramientas de gestión de propiedades mantuvieron el 42.12% de la participación del mercado de Software Inmobiliario de Estados Unidos en 2024, reforzando su papel como núcleo operativo en activos residenciales y comerciales. Por el contrario, las plataformas de gestión de relaciones con clientes se expanden a una CAGR del 10.43%, lo que refleja el mayor enfoque de los corredores en el valor del cliente a lo largo de su ciclo de vida. Las suites de corretaje y gestión de transacciones contribuyen con el 28.7%, sirviendo como columna vertebral para la ejecución de operaciones, apoyando los flujos de trabajo de titulación, depósito en garantía y cumplimiento normativo. Las aplicaciones de marketing y generación de clientes potenciales ocupan el 8.9%, creciendo en paralelo con el gasto en publicidad digital y los requisitos de alcance omnicanal, mientras que los análisis de inversión y cartera sirven a los propietarios institucionales con el 15.2%. Las estrategias de plataforma integrada se están acelerando, con Yardi, RealPage y CoStar agrupando módulos distintos para capturar mayores porciones del gasto de los clientes.

Los proveedores de gestión de relaciones con clientes inmobiliarios se diferencian mediante la puntuación predictiva de prospectos con inteligencia artificial, la orquestación de campañas y las interfaces orientadas al móvil que atraen a los agentes nativos digitales. Los titulares de gestión de propiedades defienden su participación a través de una funcionalidad profunda de contabilidad, mantenimiento y portal de residentes, aunque deben incorporar integraciones de API sin fisuras para resistir a los disruptores especializados. La visibilidad de datos entre módulos está emergiendo como un requisito indispensable, ya que los propietarios demandan cada vez más paneles unificados que sinteticen los indicadores clave de rendimiento operativos y las métricas de compromiso de los inquilinos en tiempo real.

Por Modo de Implementación: La Supremacía de la Nube Remodela la Infraestructura

La nube representó el 78.16% del tamaño del mercado de Software Inmobiliario de Estados Unidos en 2024 y avanza a una CAGR del 11.57%, impulsada por la escalabilidad elástica, las actualizaciones automáticas y el acceso independiente del dispositivo. Las instalaciones locales permanecen en el 21.84%, principalmente dentro de las grandes empresas que invirtieron en centros de datos privados o se adhieren a estrictos mandatos de seguridad en el sitio. Las auditorías SOC 2, las arquitecturas de inquilino único y las opciones de nube privada alivian las percepciones de riesgo persistentes y abren vías híbridas para los adoptantes cautelosos.

El menor costo total de propiedad, los ciclos de lanzamiento de funciones más rápidos y las crecientes expectativas de los clientes en cuanto a funcionalidad móvil posicionan a los proveedores de nube como socios predeterminados para las pequeñas y medianas empresas. Para las grandes organizaciones, la adopción de la nube está cada vez más impulsada por los requisitos de integración con fuentes de datos externas, sensores de Internet de las Cosas y servicios de inteligencia artificial que residen de forma nativa en plataformas de nube pública. En consecuencia, las hojas de ruta de migración ahora combinan enfoques de traslado directo para cargas de trabajo no críticas con la modernización gradual de los motores de transacciones principales.

Por Usuario Final: Los Departamentos Corporativos Registran el Mayor Crecimiento

Las agencias residenciales siguen siendo el grupo de usuarios más grande con el 38.73% en 2024, ya que las transacciones de consumidores dominan el volumen total de operaciones, pero los departamentos corporativos de bienes raíces son los de mayor crecimiento con una CAGR del 10.63%. El trabajo híbrido ha obligado a los ocupantes de las empresas Fortune 500 a racionalizar sus superficies de oficinas, lo que requiere análisis granulares de utilización del espacio y módulos flexibles de gestión de arrendamientos. Las corredurías comerciales representan el 24.8%, aprovechando plataformas de flujo de trabajo que integran el marketing de activos, la colaboración en salas de operaciones y las funciones de colocación de deuda. Las empresas de gestión de propiedades representan el 19.6%, apoyándose en suites integrales que cubren el compromiso de los inquilinos, el mantenimiento y los informes financieros, mientras que las soluciones orientadas a los inversores sirven al 16.9%, combinando canales de adquisición, suscripción y optimización de cartera.

La convergencia de funcionalidades entre tipos de usuarios intensifica la competencia entre plataformas. Los proveedores que ofrecen interfaces configurables, contabilidad de múltiples entidades y permisos granulares ganan tracción entre las diversas partes interesadas internas, incluidos los gestores de activos y los equipos de instalaciones.

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas Dominan la Curva de Adopción

Las pequeñas y medianas empresas capturaron el 63.91% de la participación de mercado en 2024 y avanzan a una CAGR del 11.41%, una trayectoria habilitada por los precios de suscripción que eliminan los grandes desembolsos de capital. Las arquitecturas nativas de la nube permiten a las pequeñas y medianas empresas implementar procesos de mejores prácticas sin recursos de tecnología de la información dedicados, creando así paridad digital con sus pares más grandes. Las grandes empresas mantienen el 36.09%, priorizando la personalización avanzada, las integraciones profundas con sistemas de planificación de recursos empresariales y las capacidades de soporte global para gestionar carteras complejas y multijurisdiccionales.

Las hojas de ruta de los proveedores presentan cada vez más niveles modulares que escalan la funcionalidad y los precios según el tamaño de la organización. Los paquetes integrados de cumplimiento y auditoría reducen la carga regulatoria para las pequeñas y medianas empresas, mientras que los clientes empresariales utilizan la detección de anomalías impulsada por inteligencia artificial, los análisis de gestión de energía y las funciones de informes de criterios ambientales, sociales y de gobernanza que se alinean con sus objetivos de sostenibilidad corporativa.

Análisis Geográfico

La participación del 35.36% del Sur está impulsada por la alta velocidad de transacciones y los proyectos comerciales en terrenos sin desarrollar, particularmente en áreas como Austin, Dallas, Miami y Atlanta. Las empresas implementan software para gestionar grandes canales de propiedades multifamiliares, expansiones de propiedades industriales y carteras de construcción para alquiler que demandan módulos escalables de experiencia del inquilino y mantenimiento. Los incentivos de desarrollo económico estatal atraen además sedes corporativas, ampliando la base de clientes para las plataformas de los proveedores.

El Oeste está en camino de lograr la CAGR más rápida del 10.77%, ya que los empleadores tecnológicos aceleran la adopción de espacios de trabajo flexibles y las valoraciones de propiedades justifican las inversiones en análisis premium mejorados con inteligencia artificial. La Ley de Privacidad del Consumidor de California obliga a los proveedores de soluciones a incorporar una gestión granular del consentimiento y rastros de auditoría en tiempo real, estableciendo estándares técnicos de facto que luego se replican a nivel nacional.

La participación del 28.4% del Noreste refleja los densos mercados urbanos donde las complejas regulaciones de control de alquileres impulsan a los propietarios a adoptar software centrado en el cumplimiento normativo. Los volúmenes de transacciones en Nueva York y Boston sostienen la demanda de herramientas de gestión de operaciones, valoración e informes para inversores que se integran perfectamente con los sistemas de back-office institucionales. Los operadores del Medio Oeste, que comprenden el 21.7%, priorizan la asequibilidad y la facilidad de implementación. La fragmentación regional entre corredurías independientes y administradores de propiedades crea oportunidades para los proveedores de software como servicio que ofrecen incorporación con plantillas, configuración de autoservicio y precios basados en el uso que se alinean con los ciclos de transacciones variables.

Panorama Competitivo

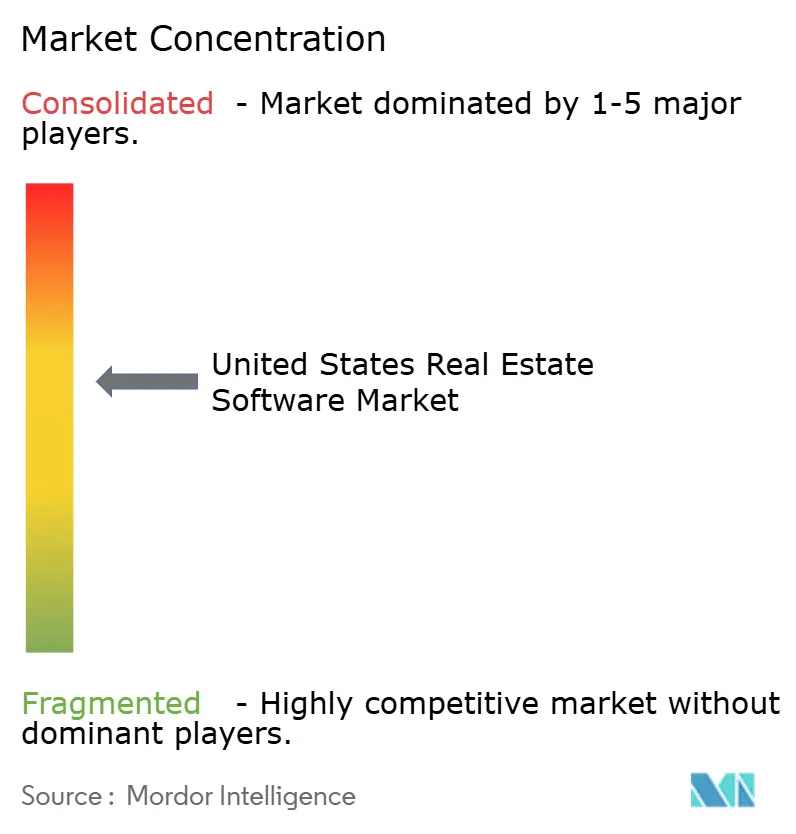

La concentración del mercado es moderada: Yardi, RealPage y CoStar controlan colectivamente una participación considerable, pero enfrentan presión competitiva de startups nativas de inteligencia artificial que apuntan a puntos de dolor de nicho. La compra de Matterport por parte de CoStar por USD 1.6 mil millones incorpora análisis espaciales en 3D dentro de su ecosistema de datos, señalando un giro estratégico hacia capacidades de visualización inmersiva. Yardi aprovecha su profunda experiencia en contabilidad para ofrecer suites integrales que anclan sólidas relaciones con los clientes, mientras que RealPage invierte selectivamente en módulos de optimización de alquileres impulsados por inteligencia artificial y de compromiso de residentes para defender sus posiciones dominantes en el segmento multifamiliar.

Los disruptores se centran en experiencias de usuario orientadas al móvil y en la excelencia de soluciones puntuales, particularmente en el cierre digital, la gestión de energía y los informes de criterios ambientales, sociales y de gobernanza. Los hiperescaladores de la nube como Microsoft y Google proporcionan cada vez más conjuntos de herramientas específicos para el sector inmobiliario sobre sus plataformas de infraestructura como servicio, lo que permite a los socios construir extensiones verticales que podrían desintermediar a los proveedores heredados. Las ventajas competitivas ahora dependen de los efectos de red de datos, los ecosistemas de API abiertos y la capacidad de mantener el cumplimiento con los mandatos de privacidad y transparencia en rápida evolución.

Los titulares responden adquiriendo capacidades adyacentes, formando alianzas estratégicas con organizaciones de sistemas MLS y lanzando brazos de capital de riesgo para invertir en socios emergentes. Si bien los principales proveedores protegen los flujos de ingresos principales de contabilidad y gestión de arrendamientos, las oportunidades de espacio en blanco permanecen en el mantenimiento predictivo, los análisis de ocupación y las infraestructuras de negociación de activos tokenizados.

Líderes de la Industria de Software Inmobiliario de Estados Unidos

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

AppFolio, Inc.

CoStar Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AppFolio anunció una asociación estratégica con Stripe para incorporar flujos de trabajo automatizados de reembolso de depósitos de seguridad, reduciendo los ciclos promedio de devolución de depósitos de 21 días a cinco.

- Marzo de 2025: CoStar Group introdujo Scout AI, un asistente de búsqueda generativa que ofrece comparables de mercado en tiempo real, información sobre zonificación y superposiciones de parcelas en 3D a los clientes de corretaje dentro de su interfaz de LoopNet.

- Febrero de 2025: RealPage lanzó un centro de pagos unificado que consolida el procesamiento de alquileres, servicios públicos y tarifas auxiliares en un único libro mayor, lo que permite a los administradores de propiedades reducir el tiempo de conciliación en un 40%.

- Enero de 2025: Yardi Systems presentó una versión beta de su motor de mantenimiento predictivo que combina datos de gemelos digitales con feeds de sensores de Internet de las Cosas para pronosticar fallos de componentes con hasta 30 días de anticipación, dirigido a grandes carteras multifamiliares.

Alcance del Informe del Mercado de Software Inmobiliario de Estados Unidos

| Software de Gestión de Propiedades |

| Software de Gestión de Corretaje y Transacciones |

| Software de Gestión de Inversiones y Cartera |

| Software de Gestión de Relaciones con Clientes Inmobiliarios |

| Software de Marketing y Generación de Clientes Potenciales |

| Otros Tipos de Soluciones |

| Nube |

| Local |

| Agencias Residenciales |

| Agencias Comerciales |

| Departamentos Corporativos de Bienes Raíces |

| Empresas de Gestión de Propiedades |

| Inversores Inmobiliarios |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Por Tipo de Solución | Software de Gestión de Propiedades |

| Software de Gestión de Corretaje y Transacciones | |

| Software de Gestión de Inversiones y Cartera | |

| Software de Gestión de Relaciones con Clientes Inmobiliarios | |

| Software de Marketing y Generación de Clientes Potenciales | |

| Otros Tipos de Soluciones | |

| Por Modo de Implementación | Nube |

| Local | |

| Por Usuario Final | Agencias Residenciales |

| Agencias Comerciales | |

| Departamentos Corporativos de Bienes Raíces | |

| Empresas de Gestión de Propiedades | |

| Inversores Inmobiliarios | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Software Inmobiliario de Estados Unidos?

El mercado está valorado en USD 3.21 mil millones en 2025 y se proyecta que crezca a USD 5.24 mil millones en 2030.

¿Qué modelo de implementación está creciendo más rápido en el software inmobiliario de Estados Unidos?

La implementación en la nube domina con una participación del 78.16% en 2024 y crece a una CAGR del 11.57% hasta 2030.

¿Qué segmento de soluciones tiene las mejores perspectivas de crecimiento?

Las plataformas de gestión de relaciones con clientes inmobiliarios exhiben la CAGR más rápida del 10.43%, ya que los corredores priorizan las herramientas integradas de compromiso con el cliente.

¿Qué región de Estados Unidos ofrece el mayor potencial de crecimiento para los proveedores?

La región Oeste registra la CAGR más rápida del 10.77%, impulsada por la adopción centrada en la tecnología y los requisitos de cumplimiento de privacidad.

¿Cuáles son las principales barreras para la adopción de software entre las empresas más pequeñas?

Las preocupaciones sobre la seguridad de los datos y los costos iniciales de implementación disuaden a muchas pequeñas y medianas empresas a pesar de las claras ganancias en eficiencia.

¿Qué tan concentrado está el panorama competitivo?

El mercado obtiene una puntuación de 6 en una escala del 1 al 10, lo que refleja una concentración moderada con espacio para disruptores de nicho junto a tres titulares dominantes.

Última actualización de la página el: