Tamaño y Participación del Mercado de ERP para Banca y Servicios Financieros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.36 Mil millones de dólares |

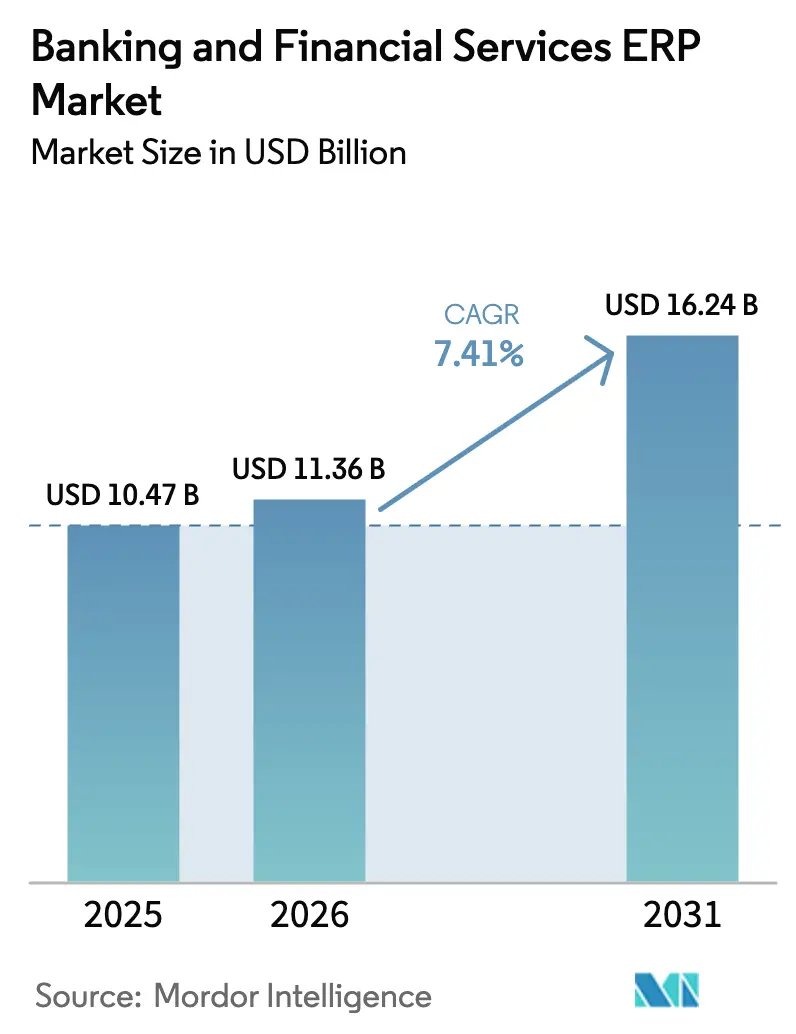

| Tamaño del Mercado (2031) | 16.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ERP para Banca y Servicios Financieros por Mordor Intelligence

El tamaño del Mercado de Planificación de Recursos Empresariales para Banca y Servicios Financieros fue valorado en USD 10,47 mil millones en 2025 y se estima que crecerá desde USD 11,36 mil millones en 2026 hasta alcanzar USD 16,24 mil millones en 2031, a una CAGR del 7,41% durante el período de pronóstico (2026-2031). Los bancos convencionales están reemplazando los núcleos monolíticos locales por suites nativas de la nube con prioridad en API que incorporan inteligencia artificial para la gestión predictiva de liquidez, la presentación de informes regulatorios en tiempo real y los controles de cumplimiento automatizados. La confluencia de los plazos de la Ley de Resiliencia Operativa Digital en la Unión Europea, la orientación del Comité de Basilea sobre la externalización tecnológica y el cambio global hacia la mensajería de pagos ISO 20022 continúa orientando las inversiones hacia plataformas modulares que pueden actualizarse sin tiempos de inactividad prolongados. Los mandatos de ciberresiliencia cada vez más intensos, la disponibilidad de regiones de nube soberana y la creciente demanda de precios basados en el consumo están redefiniendo las expectativas de los compradores, mientras que la promesa de un menor costo total de propiedad está atrayendo a bancos de nivel medio y cooperativas de crédito hacia el mercado de ERP para banca y servicios financieros. La actividad competitiva se centra en API de banca integrada, complementos de detección de fraude y análisis de riesgo climático, lo que indica que la funcionalidad especializada se ha convertido en un diferenciador principal en lugar de las finanzas genéricas por sí solas.

Conclusiones Clave del Informe

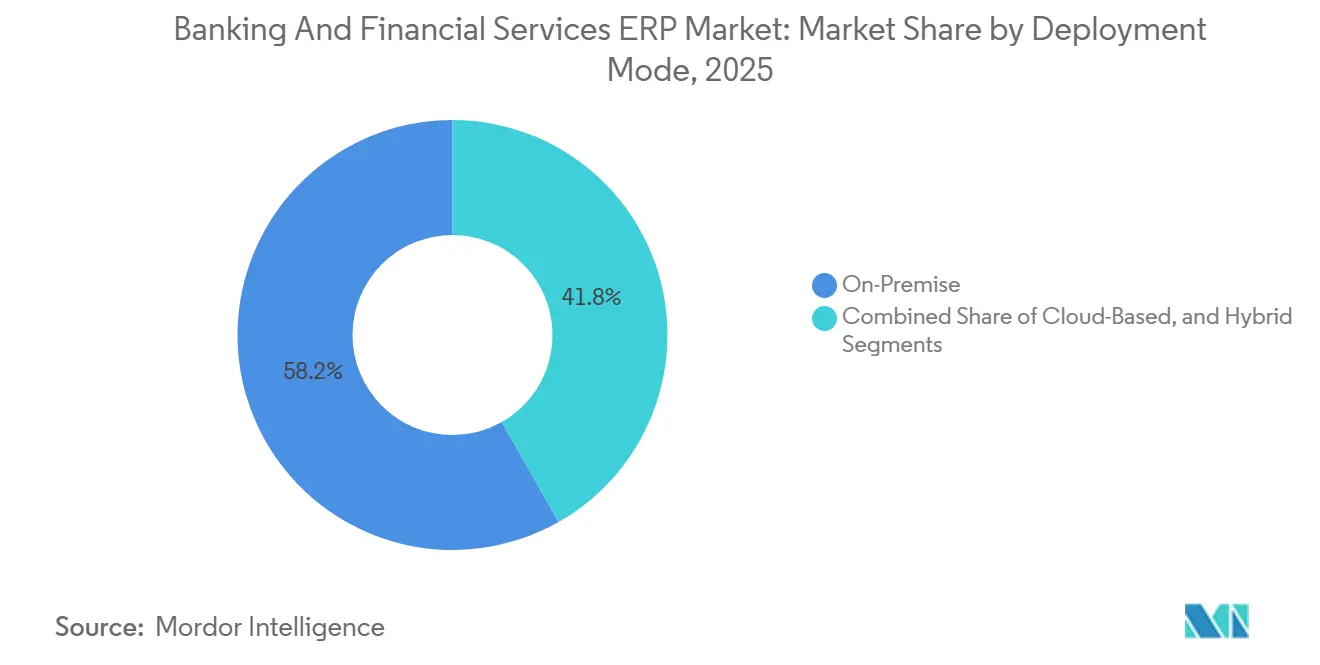

- Por modo de implementación, las instalaciones locales representaron el 58,21% de los ingresos de 2025, mientras que las implementaciones en la nube avanzan a una CAGR del 7,83% hasta 2031.

- Por aplicación, la gestión de pagos lideró con una participación de ingresos del 42,57% en el mercado de planificación de recursos empresariales para banca y servicios financieros en 2025, mientras que se proyecta que la gestión de riesgos y cumplimiento se expanda a una CAGR del 8,23% hasta 2031.

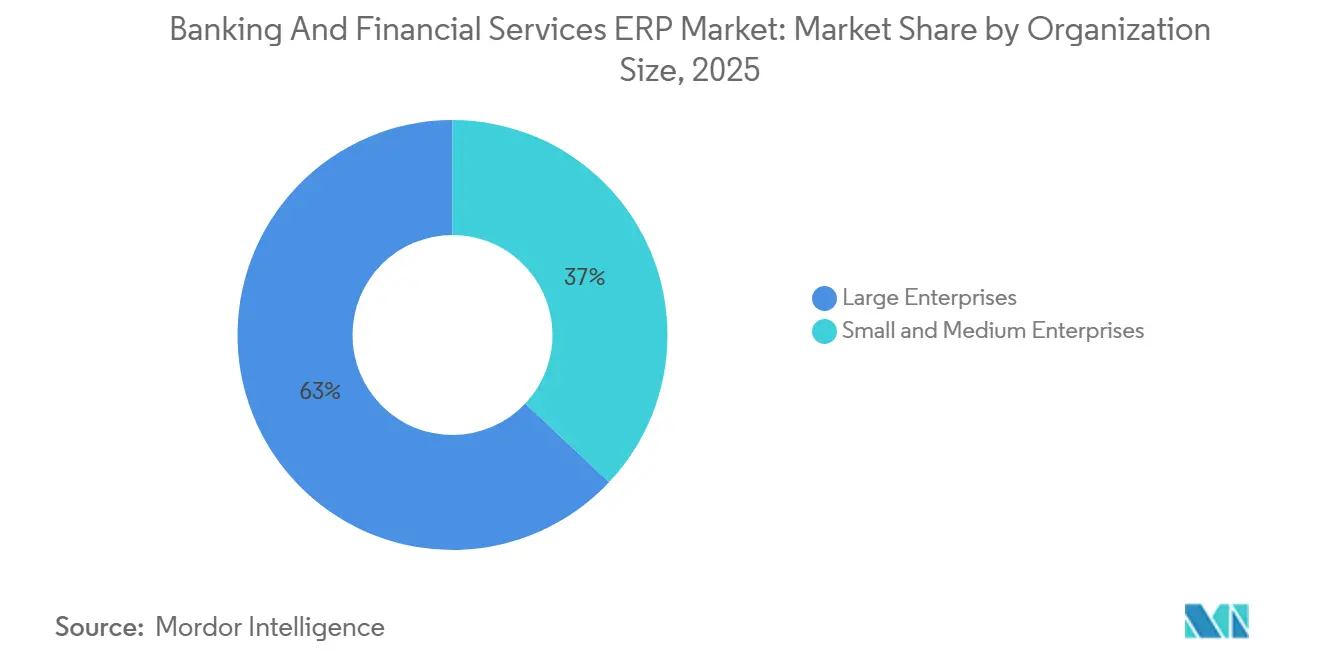

- Por tamaño de organización, las grandes empresas mantuvieron el 62,98% de los ingresos de 2025, aunque las pequeñas y medianas empresas registrarán una CAGR del 7,63% durante 2026-2031.

- Por componente, el software representó el 68,89% del valor de 2025, pero los servicios avanzan a una CAGR del 7,98% en el mercado de ERP para banca y servicios financieros.

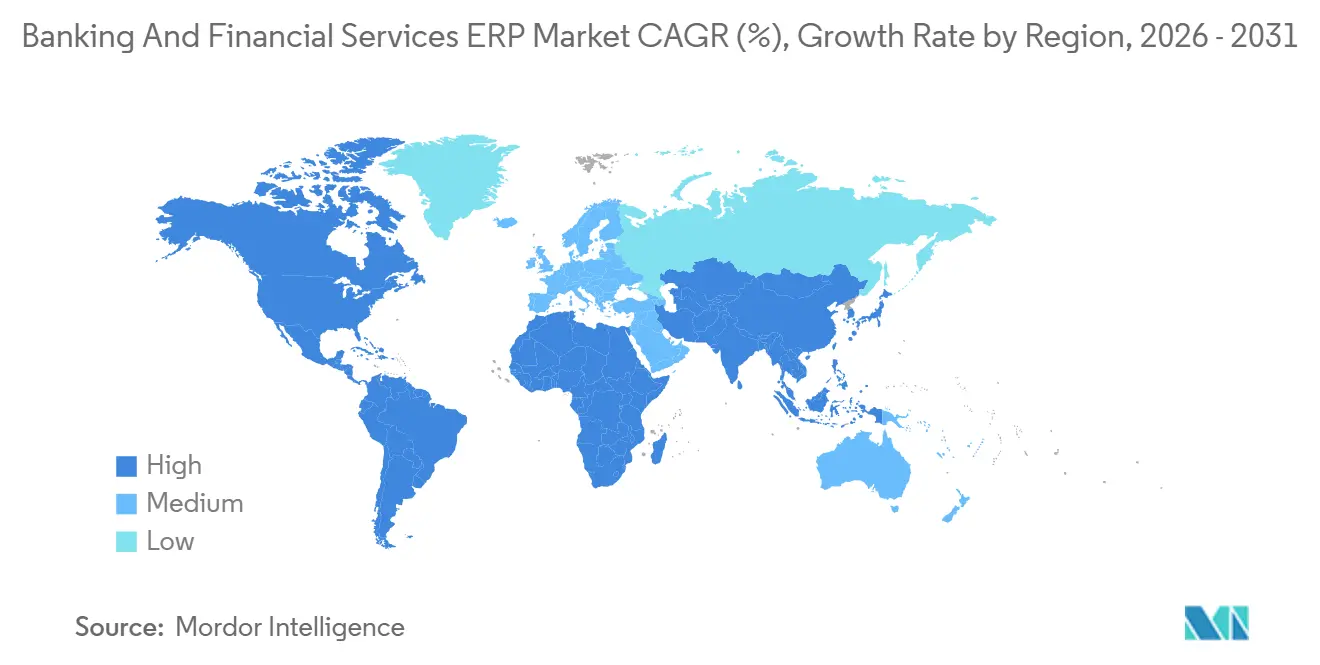

- Por geografía, América del Norte capturó el 37,37% de la participación de mercado en 2025, mientras que Asia-Pacífico está posicionada para la CAGR más rápida del 8,48% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de ERP para Banca y Servicios Financieros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Informes Regulatorios en Tiempo Real y Automatización del Cumplimiento | +2.1% | Global, con mayor intensidad en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Integración de Análisis Predictivo Impulsado por IA en Suites de ERP | +1.8% | Global, adopción temprana en América del Norte y mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración de la Adopción Nativa de la Nube en Instituciones Financieras Reguladas | +1.5% | Global, liderado por la Unión Europea, el Reino Unido y Singapur | Largo plazo (≥ 4 años) |

| Mandatos de Ciberresiliencia que Impulsan la Modernización del ERP | +1.2% | Unión Europea, América del Norte, con extensión a Oriente Medio y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Preferencia por Arquitecturas de ERP Modulares y Componibles | +0.9% | Global, concentrado en bancos del mercado medio y bancos retadores | Largo plazo (≥ 4 años) |

| Auge de las API de Banca Integrada que Extienden las Cadenas de Valor del ERP | +0.7% | América del Norte, Unión Europea y centros fintech de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Informes Regulatorios en Tiempo Real y Automatización del Cumplimiento

Los supervisores ahora esperan presentaciones granulares basadas en eventos en lugar de lotes mensuales o trimestrales, lo que impulsa a las instituciones a incorporar canalizaciones de datos en tiempo real directamente en los procesos financieros centrales. Las ventanas de notificación de incidentes de DORA y los cálculos de capital de Basilea para exposiciones a criptoactivos requieren valoraciones diarias a precios de mercado que las arquitecturas de procesamiento por lotes heredadas no pueden soportar. Las suites de ERP modernas que ofrecen validación de taxonomía XBRL lista para usar y conectores de bancos centrales acortan los ciclos de presentación, reducen la conciliación manual y disminuyen el riesgo de incumplimiento. Los bancos de primer nivel en Alemania y los Estados Unidos ya están ejecutando pilotos de producción paralelos que entregan datos de exposición en vivo a los reguladores en ventanas de cuatro horas, lo que ilustra cómo la presión regulatoria está orientando los presupuestos hacia el mercado de planificación de recursos empresariales para banca y servicios financieros. Los primeros adoptantes reportan reducciones superiores al 30% en el esfuerzo de presentación de informes regulatorios, liberando capacidad para análisis estratégicos.

Integración de Análisis Predictivo Impulsado por IA en Suites de ERP

La incorporación de motores de aprendizaje automático en los flujos de trabajo diarios permite a los equipos de tesorería modelar reservas de liquidez futuras, a las unidades de operaciones contra el fraude detectar comportamientos anómalos y a los oficiales de crédito identificar señales de alerta temprana de incumplimientos de convenios. Los lanzamientos de productos recientes de los tres principales proveedores ofrecen interfaces de lenguaje natural que permiten al personal no técnico consultar posiciones de efectivo y resultados de escenarios con indicaciones conversacionales. Los programas piloto muestran descensos del 40%-60% en las tareas de conciliación manual y una precisión notablemente mayor en los pronósticos de flujo de caja; sin embargo, la intensidad computacional de la inferencia de modelos de lenguaje de gran escala introduce capas de suscripción incrementales que las instituciones más pequeñas deben presupuestar cuidadosamente. A medida que las capacidades predictivas maduran, las instituciones ven pruebas tangibles de que la funcionalidad de IA ya no es un complemento opcional sino un criterio de selección fundamental, profundizando la penetración del mercado de planificación de recursos empresariales para banca y servicios financieros.

Aceleración de la Adopción Nativa de la Nube en Instituciones Financieras Reguladas

Las reglas de externalización aclaradas por la Autoridad Bancaria Europea, la Autoridad Monetaria de Singapur y otros reguladores han reducido la incertidumbre sobre el uso de la nube pública para cargas de trabajo críticas.[1]Autoridad Monetaria de Singapur, "Directrices de Gestión de Riesgos Tecnológicos," mas.gov.sg Las arquitecturas híbridas, que mantienen los datos personales sensibles en las instalaciones locales mientras se amplían los análisis a nubes soberanas, se están convirtiendo en el estándar para las migraciones de primer nivel. Un megabanco europeo migró 14 millones de cuentas en 2025 utilizando dicho modelo, reduciendo los ciclos de lanzamiento de trimestrales a quincenales. Los enfoques nativos de la nube desbloquean el escalado elástico, el aislamiento de fallos y las rutas de microactualización, beneficios que se traducen directamente en un menor tiempo de comercialización para nuevos productos. A medida que más bancos centrales publican orientaciones sobre la nube, la resistencia institucional está disminuyendo, otorgando al mercado de planificación de recursos empresariales para banca y servicios financieros un impulso estructural.

Mandatos de Ciberresiliencia que Impulsan la Modernización del ERP

Los plazos de presentación de informes posteriores a incidentes se ajustan cada año, y las pruebas de penetración anuales dirigidas por amenazas son ahora obligatorias en virtud del Artículo 17 de DORA. Las pilas de ERP heredadas, que a menudo ejecutan sistemas operativos sin soporte, tienen dificultades para cumplir con los requisitos de autenticación multifactor, registros inmutables y conmutación automática por error. Las suites modernas incluyen paneles de gobernanza integrados que muestran la efectividad de los controles en tiempo real, acelerando la supervisión a nivel de consejo. Los proveedores agrupan cada vez más el alojamiento ciberresiliente y los servicios de detección gestionada, transfiriendo la responsabilidad de los equipos de tecnología de los bancos a los proveedores de soluciones. A medida que aumentan las sanciones por interrupciones, las instituciones migran a gran velocidad, alimentando la demanda en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de los Sistemas Centrales Heredados y Altos Costos de Integración | -1.4% | Global, agudo en instituciones de América del Norte y la Unión Europea con parques de mainframes de varias décadas | Largo plazo (≥ 4 años) |

| Barreras de Residencia de Datos y Soberanía para la Migración a la Nube Pública | -1.1% | China, Rusia, Unión Europea, India, con restricciones emergentes en Oriente Medio | Mediano plazo (2-4 años) |

| Escasez de Talento en Tesorería y Cumplimiento con Conocimientos de ERP | -0.8% | Global, más grave en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Escalada del OPEX de Suscripción Debido a los Precios de los Complementos de IA | -0.6% | Global, que afecta desproporcionadamente a las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de los Sistemas Centrales Heredados y Altos Costos de Integración

Muchos bancos universales todavía ejecutan núcleos basados en COBOL escritos en la década de 1980, entrelazados con middleware propietario y lógica de negocio no documentada. Los grandes incumbentes gastan hasta el 75% de los presupuestos tecnológicos anuales en mantenimiento, dejando capital limitado para implementaciones de ERP modernas. Las migraciones completas pueden durar cinco años y costar más de USD 100 millones, y los fracasos de alto perfil como la interrupción de TSB en 2018 siguen siendo advertencias, con aproximadamente USD 440 millones en costos de remediación y aproximadamente USD 65 millones en multas impuestas por la Autoridad de Conducta Financiera que continúan dando forma al enfoque de los comités de riesgo hacia la transformación del ERP.[2]Autoridad de Conducta Financiera, "Fallos de Resiliencia Operativa del Banco TSB," fca.org.uk Los consejos a menudo favorecen enfoques incrementales de renovación progresiva, lo que ralentiza la adopción generalizada. Esta complejidad mantiene los frenos en el mercado incluso cuando los imperativos de modernización aumentan. A pesar de estos desafíos, la demanda de soluciones de ERP escalables y eficientes continúa creciendo a medida que las instituciones se esfuerzan por mantenerse competitivas en un mercado en rápida evolución.

Barreras de Residencia de Datos y Soberanía para la Migración a la Nube Pública

Jurisdicciones como China, Rusia e India aplican mandatos de almacenamiento local, mientras que el RGPD de la Unión Europea añade obstáculos a las transferencias de datos. Los proveedores deben construir centros de datos regionales, certificar al personal local y segregar el acceso operativo, lo que infla los costos de infraestructura y alarga los ciclos de ventas. Los bancos que operan en múltiples regímenes de soberanía enfrentan una proliferación arquitectónica e inversiones duplicadas, lo que limita el ritmo al que los modelos de ERP exclusivamente en la nube pueden escalar. Aunque las variantes de nube soberana alivian parte de la carga, la fragmentación sigue siendo un obstáculo para el mercado. Esta fragmentación continua subraya la necesidad de soluciones personalizadas que aborden tanto los desafíos de cumplimiento como los de escalabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Los Modelos Híbridos Equilibran el Control y la Flexibilidad

Los sistemas locales representaron el 58,21% de los ingresos de 2025, lo que subraya que las auditorías regulatorias y los libros de contabilidad sensibles a la latencia todavía anclan las cargas de trabajo en los centros de datos de los bancos. La participación de las implementaciones en la nube está aumentando rápidamente, expandiéndose a una CAGR del 7,83%, ya que las regiones de nube soberana alivian los temores de localización de datos. Los modelos híbridos particionan los libros de contabilidad sensibles en las instalaciones locales y los análisis en la nube, creando una arquitectura que satisface a los supervisores y al mismo tiempo ofrece la agilidad que necesitan los equipos financieros. Los proveedores ahora incluyen clasificadores de cargas de trabajo que enrutan automáticamente los datos según las etiquetas regulatorias, reduciendo la fricción de integración. Durante el período de pronóstico, se espera que las instalaciones híbridas anclen más de la mitad del gasto incremental, incorporando el mercado en un paradigma de doble estado.

Los bancos retadores adoptan el SaaS puro porque carecen de la carga heredada y prefieren la economía de suscripción basada en el uso. Por el contrario, las tesorerías de primer nivel mantienen los motores de liquidación coubicados con las puertas de enlace de infraestructura de mercado donde la latencia de microsegundos es crítica. A medida que los reguladores se sienten más cómodos con el cifrado en reposo y las garantías de replicación multirregión, un giro gradual hacia la nube es inevitable, pero la coexistencia de los tres modos de implementación definirá el manual competitivo hasta 2031 en toda la industria. Este cambio probablemente fomentará la innovación y la adaptabilidad en las soluciones de tecnología financiera.

Por Aplicación: Los Motores de Cumplimiento Superan a los Centros de Pagos

La gestión de pagos mantuvo la mayor participación del 42,57% del gasto de 2025 debido a las migraciones globales de ISO 20022, los rieles de pago en tiempo real de 24 horas y la creciente complejidad de la conciliación transfronteriza. Sin embargo, se prevé que los módulos de riesgo y cumplimiento registren la CAGR más rápida del 8,23% a medida que las instituciones automatizan el filtrado de sanciones, las verificaciones de titularidad real y las divulgaciones de riesgo climático. La IA generativa ahora analiza contratos no estructurados, reduciendo la revisión manual a la mitad, y los modelos de aprendizaje supervisado están reduciendo drásticamente las alertas de falsos positivos en las colas de monitoreo de transacciones, lo que demuestra un sólido retorno sobre las licencias incrementales. Esas ganancias impulsan el tamaño del mercado asignado al cumplimiento de una función de costo de soporte a una línea de presupuesto estratégica.

Las suites de gestión de relaciones con clientes y operaciones de personal se están integrando en pilas de ERP más amplias, ofreciendo a los bancos un modelo de datos unificado para la planificación de plantillas, el monitoreo del riesgo de conducta y las ofertas de productos personalizadas. Esta integración permite a los bancos optimizar las operaciones y mejorar los procesos de toma de decisiones. A medida que la integración se estrecha, los centros de pagos y los motores de cumplimiento compartirán cada vez más flujos de eventos, reduciendo los costos de conciliación al tiempo que mejoran la información en tiempo real para los equipos de tesorería en todo el mercado. Además, este cambio apoya una mayor escalabilidad y adaptabilidad, garantizando que los bancos puedan responder eficazmente a las demandas regulatorias y del mercado en evolución.

Por Tamaño de Organización: La Nube Basada en el Consumo Atrae a los Bancos de Nivel Medio

Las grandes empresas mantuvieron el 62,98% de la facturación de 2025, lo que refleja su capacidad de capital y sus operaciones multijurisdiccionales que exigen consolidación de múltiples entidades y análisis de tesorería sofisticados. Estos clientes valoran la configurabilidad, las opciones de centros de datos regionales y los ecosistemas de socios certificados, características que mejor ofrecen los pesos pesados heredados. Mientras tanto, las pymes están creciendo a una CAGR del 7,63% a medida que los proveedores nativos de la nube introducen precios por cuenta o por transacción que alinean el costo con las trayectorias de ingresos. La eliminación de las tarifas de licencia iniciales reduce la barrera de entrada, desbloqueando la demanda latente en los bancos comunitarios y las empresas exclusivamente digitales y empujándolos hacia el mercado.

Los operadores de banca como servicio amplían aún más el grupo de pymes direccionables al arrendar el acceso a licencias bancarias, sustituyendo el capital regulatorio por gasto tecnológico. Este enfoque permite a las empresas más pequeñas centrarse en sus operaciones principales mientras aprovechan los servicios financieros avanzados. Los mercados laborales tecnológicos ajustados significan que las empresas más pequeñas prefieren pilas de SaaS llave en mano con contenido regulatorio integrado. Con el tiempo, esos patrones podrían erosionar la ventaja de escala de los bancos de primer nivel y desencadenar un reequilibrio de la participación del mercado de ERP en banca y servicios financieros entre las instituciones grandes y las de tamaño medio.

Por Componente: Los Ingresos por Servicios Reflejan la Complejidad de la Migración

Las licencias y suscripciones de software representaron el 68,89% de los ingresos de 2025, aunque los servicios profesionales y gestionados registran una CAGR del 7,98%, ya que la migración de núcleos COBOL a microservicios rara vez es un ejercicio de traslado directo. Mapear la lógica de negocio heredada a flujos de trabajo modernos exige arquitectos especializados con fluidez en rieles de pago, modelos de riesgo y múltiples marcos contables. Como resultado, las horas de consultoría superan regularmente los importes iniciales de las facturas de software, lo que subraya que la transformación, no la concesión de licencias, impulsa la creación de valor en el mercado.

Los servicios de nube gestionada y la externalización de DevSecOps atraen a los bancos que desean delegar los parches diarios y los simulacros de resiliencia. Los especialistas en asesoramiento también están creando nichos de alto margen en la configuración de DORA, el riesgo climático y el suelo de producción de Basilea III. Oracle reportó un crecimiento interanual del 28% en los ingresos por servicios de nube gestionada en su tercer trimestre fiscal de 2025, con los servicios financieros como el segmento vertical de más rápido crecimiento. La formación eficaz y la gestión del cambio son esenciales para maximizar los beneficios del ERP, ya que la baja adopción por parte de los usuarios socava el retorno sobre la inversión. La formación insuficiente conduce a ejecuciones paralelas prolongadas de los sistemas heredados y nuevos, aumentando los costos y los riesgos operativos.[3]Oracle Corporation, "Informe Anual Fiscal 2025," investor.oracle.com Los proveedores que combinan los ingresos por suscripción con una consultoría de dominio profunda están posicionados para capturar una mayor parte de la industria durante los próximos cinco años.

Análisis Geográfico

América del Norte representó el 37,37% del valor de 2025, impulsada por los ciclos de pruebas de estrés de la Reserva Federal y la supervisión de la OCC que requieren modelos trimestrales de ratios de capital y disponibilidad continua de datos.[4]Junta de la Reserva Federal, "Análisis y Revisión Integral del Capital," federalreserve.gov Los Estados Unidos y Canadá endurecieron las directrices cibernéticas en 2024, lo que obligó a actualizar las plataformas que alimentan directamente el mercado. El despliegue de la banca abierta en México también impulsó la demanda de sistemas listos para API entre los incumbentes locales, mejorando aún más la infraestructura tecnológica de la región.

Europa está experimentando una ola de modernización liderada por DORA que requiere pistas de auditoría inmutables y divulgaciones de incidentes en cuatro horas, impulsando actualizaciones integrales de ERP. Simultáneamente, las normas de la Autoridad de Regulación Prudencial sobre resiliencia operativa han elevado el enfoque a nivel de consejo en los datos financieros y de riesgo integrados, ampliando así el presupuesto direccionable. Además, el énfasis de la región en la presentación de informes de sostenibilidad está impulsando a los bancos a adoptar herramientas de análisis avanzadas. Asia-Pacífico, con una CAGR prevista del 8,48%, se beneficia de las emisiones de licencias de bancos digitales en Singapur y Hong Kong, el impulso de los bancos de pequeñas finanzas en India y los mandatos de nube doméstica de China, cada uno de los cuales requiere nuevas implementaciones de ERP.

América del Sur está aprovechando los marcos de banca abierta, especialmente el éxito de PIX en Brasil, para catalizar las inversiones en centros de pagos, mientras que los bancos de Oriente Medio y África adoptan módulos compatibles con las finanzas islámicas en medio de una acelerada adopción de la banca digital. Estos avances están fomentando la innovación y la competencia dentro del sector bancario. Además, el creciente enfoque en la inclusión financiera en estas regiones está impulsando la adopción de soluciones digitales. En conjunto, estas dinámicas regionales mantienen una perspectiva estructuralmente positiva para el mercado.

Panorama Competitivo

La concentración sigue siendo moderada, con los cinco mayores proveedores, SAP, Oracle, Temenos, Microsoft y Finastra, controlando aproximadamente el 45% de los ingresos globales. Los incumbentes amplían sus carteras con nubes específicas para banca que integran módulos de tesorería, fraude y regulación, reduciendo la ventaja de los proveedores de nicho en ciertos dominios funcionales. Los actores especializados en banca central, como Temenos Transact y FIS Modern Banking Platform, aprovechan décadas de experiencia en el dominio para ganar grandes contratos de reemplazo, preservando así su relevancia en el mercado.

Los retadores nativos de la nube, Mambu, Thought Machine y nCino, atraen a los bancos de primer nivel para submarcas digitales de nueva creación, aprovechando la transmisión de eventos, las API abiertas y los precios alineados con el uso. Sus implementaciones validan las arquitecturas de SaaS puro para cargas de trabajo bancarias críticas y están presionando a los incumbentes a replataformarse a gran velocidad. Las asociaciones con empresas de tecnología regulatoria para automatizar las divulgaciones de NIIF y la conciliación de ISO 20022 se han convertido en requisitos básicos, y los proveedores que carecen de tales alianzas corren el riesgo de ser excluidos de las listas de candidatos.

Las adquisiciones estratégicas y las rondas de financiación apuntan a una carrera armamentista en IA, análisis de riesgo climático y finanzas integradas. Los grandes proveedores están incorporando modelos de lenguaje de gran escala para automatizar la extracción de convenios y la presentación de informes al consejo, mientras que los especialistas en pagos adquieren núcleos nativos de la nube para ampliar los mercados direccionables. Las solicitudes de patentes en liquidación de libros de contabilidad distribuidos y garantías tokenizadas apuntan a futuros cambios arquitectónicos, pero la aceptación supervisora sigue siendo incipiente, lo que sugiere un cambio incremental en lugar de disruptivo para el mercado hasta 2031.

Líderes de la Industria de ERP para Banca y Servicios Financieros

SAP SE

Oracle Corporation

Microsoft Corporation

Fidelity National Information Services, Inc. (FIS)

Temenos AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SAP SE anunció la disponibilidad general de su Centro de IA Generativa para S/4HANA Cloud, lo que permite a los bancos crear aplicaciones de LLM personalizadas para el análisis de contratos y la evaluación del impacto regulatorio.

- Enero de 2026: Temenos AG aseguró un contrato de migración a nube híbrida por USD 120 millones que cubre ocho filiales en el Sudeste Asiático, con finalización prevista para el cuarto trimestre de 2027.

- Diciembre de 2025: Oracle Corporation lanzó Oracle Banking Cloud Services en su Nube Soberana de la UE, ganando tres bancos ancla europeos para entradas en producción en el segundo semestre de 2026.

- Noviembre de 2025: Microsoft Corporation integró el Servicio Azure OpenAI en Dynamics 365 Finance para consultas de liquidez en lenguaje natural y análisis automatizado de variaciones.

- Octubre de 2025: Fiserv, Inc. completó su adquisición por USD 650 millones del proveedor de banca central nativo de la nube Finxact para acelerar la conversión a SaaS.

Alcance del Informe del Mercado Global de ERP para Banca y Servicios Financieros

El mercado de soluciones de planificación de recursos empresariales (ERP) que respaldan los requisitos operativos, financieros y regulatorios de los bancos e instituciones financieras. Estos sistemas ERP integran funciones críticas como el procesamiento de pagos, las operaciones de personal, la gestión de relaciones con clientes y la gestión de riesgos y cumplimiento en una plataforma unificada, lo que permite a las organizaciones mejorar la eficiencia operativa, el cumplimiento normativo y la toma de decisiones basada en datos.

El Informe del Mercado de Planificación de Recursos Empresariales para Banca y Servicios Financieros está Segmentado por Modo de Implementación (Local, Basado en la Nube e Híbrido), Aplicación (Gestión de Pagos, Gestión de Operaciones de Personal, Gestión de Relaciones con Clientes, Gestión de Riesgos y Cumplimiento y Otras Aplicaciones), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Componente (Software y Servicios) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Basado en la Nube |

| Híbrido |

| Gestión de Pagos |

| Gestión de Operaciones de Personal |

| Gestión de Relaciones con Clientes |

| Gestión de Riesgos y Cumplimiento |

| Otras Aplicaciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Software |

| Servicios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Aplicación | Gestión de Pagos | ||

| Gestión de Operaciones de Personal | |||

| Gestión de Relaciones con Clientes | |||

| Gestión de Riesgos y Cumplimiento | |||

| Otras Aplicaciones | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Planificación de Recursos Empresariales para banca y servicios financieros en 2031?

Se prevé que alcance USD 16,24 mil millones en 2031.

¿Qué modelo de implementación se está expandiendo más rápidamente?

El ERP basado en la nube está creciendo a una CAGR del 7,83% durante 2026-2031.

¿Qué área de aplicación se espera que registre el mayor crecimiento?

La gestión de riesgos y cumplimiento está prevista para una CAGR del 8,23% hasta 2031.

¿Por qué los bancos se inclinan hacia arquitecturas híbridas de Planificación de Recursos Empresariales?

Los modelos híbridos satisfacen las normas de residencia de datos manteniendo los libros de contabilidad sensibles en las instalaciones locales mientras aprovechan la elasticidad de la nube para los análisis.

¿Qué región experimentará el crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,48%, la más alta entre las regiones.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales proveedores tienen aproximadamente el 45% de la participación, lo que indica una concentración moderada y espacio para los retadores de nicho.

Última actualización de la página el: