Tamaño y Participación del Mercado de Software de Administración de Préstamos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

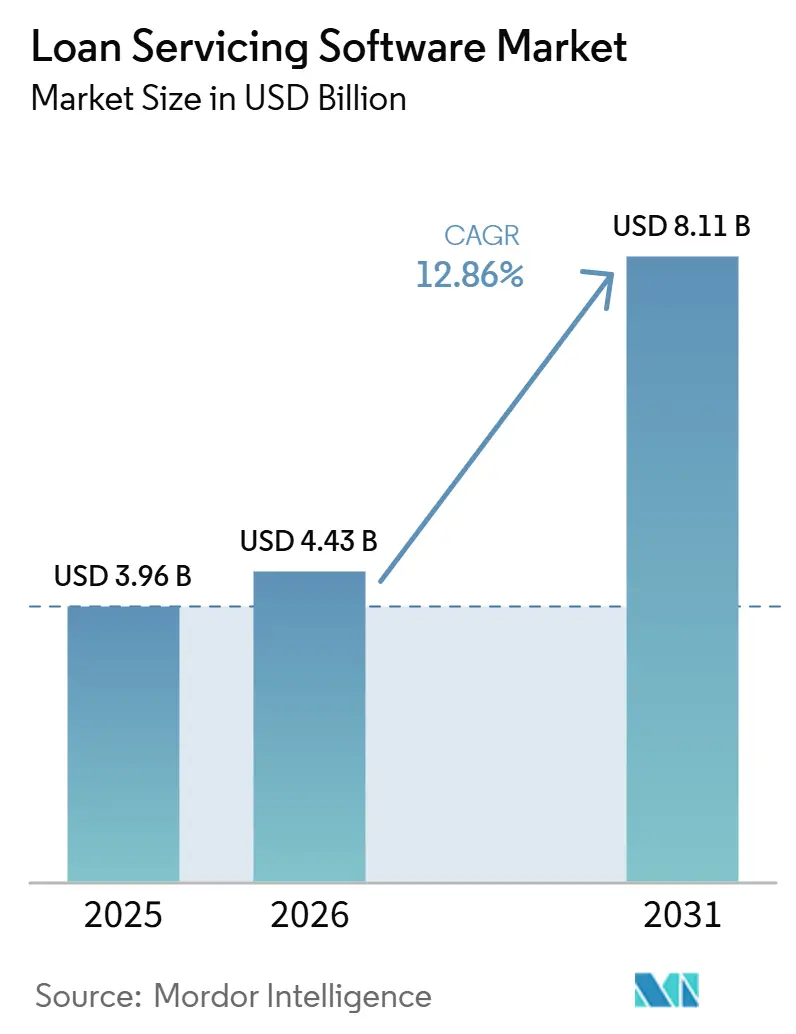

| Tamaño del Mercado (2026) | 4.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

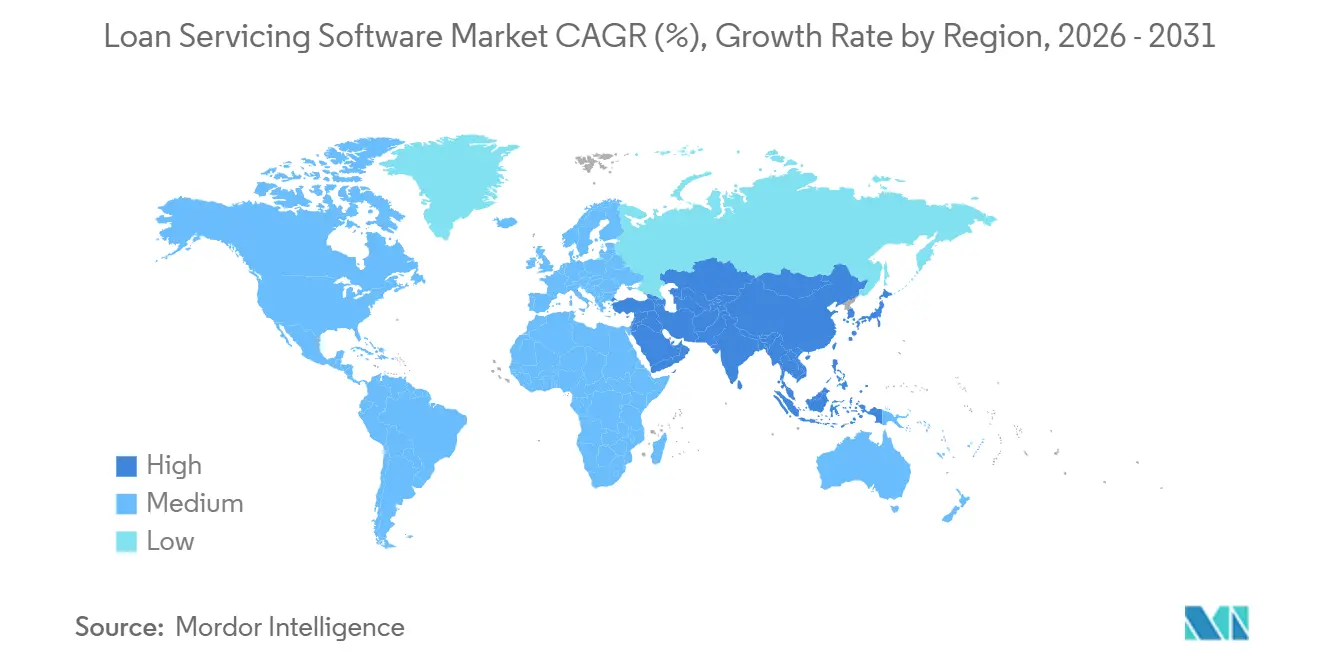

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Administración de Préstamos por Mordor Intelligence

Se espera que el tamaño del mercado de software de administración de préstamos aumente de USD 3,96 mil millones en 2025 a USD 4,43 mil millones en 2026 y alcance USD 8,11 mil millones para 2031, creciendo a una CAGR del 12,86% durante 2026-2031. Esta expansión refleja la creciente presión sobre los prestamistas y administradores para automatizar el trabajo posterior a la originación, como el procesamiento de pagos, la gestión de depósitos en garantía, los informes a inversores, el manejo de morosidad y la mitigación de pérdidas, al tiempo que se mantienen al día con un marco de cumplimiento normativo que se ha vuelto más amplio y detallado. El mercado de software de administración de préstamos también está impulsado por la demanda de reemplazo más que por el gasto inicial en software, ya que las instituciones se alejan de las plataformas heredadas que no pueden admitir informes en tiempo real, mejores registros de auditoría y requisitos de integración modernos. Las expectativas de los prestatarios refuerzan ese cambio, ya que el servicio centrado en dispositivos móviles, los tiempos de respuesta más rápidos y los flujos de trabajo de autoservicio ahora influyen en la selección de plataformas junto con la eficiencia y el cumplimiento normativo. La actividad competitiva sigue siendo activa a medida que los proveedores se diferencian mediante diseño nativo en la nube, controles de gobernanza de inteligencia artificial y una arquitectura de datos en tiempo real más sólida, mientras que la mayor responsabilidad del servicio por las decisiones habilitadas por tecnología aumenta el valor de las plataformas que pueden producir documentación lista para auditoría. El resultado es un mercado de software de administración de préstamos en el que la presión regulatoria, la eficiencia operativa y la experiencia del prestatario orientan a los compradores hacia el mismo camino de modernización.

Conclusiones Clave del Informe

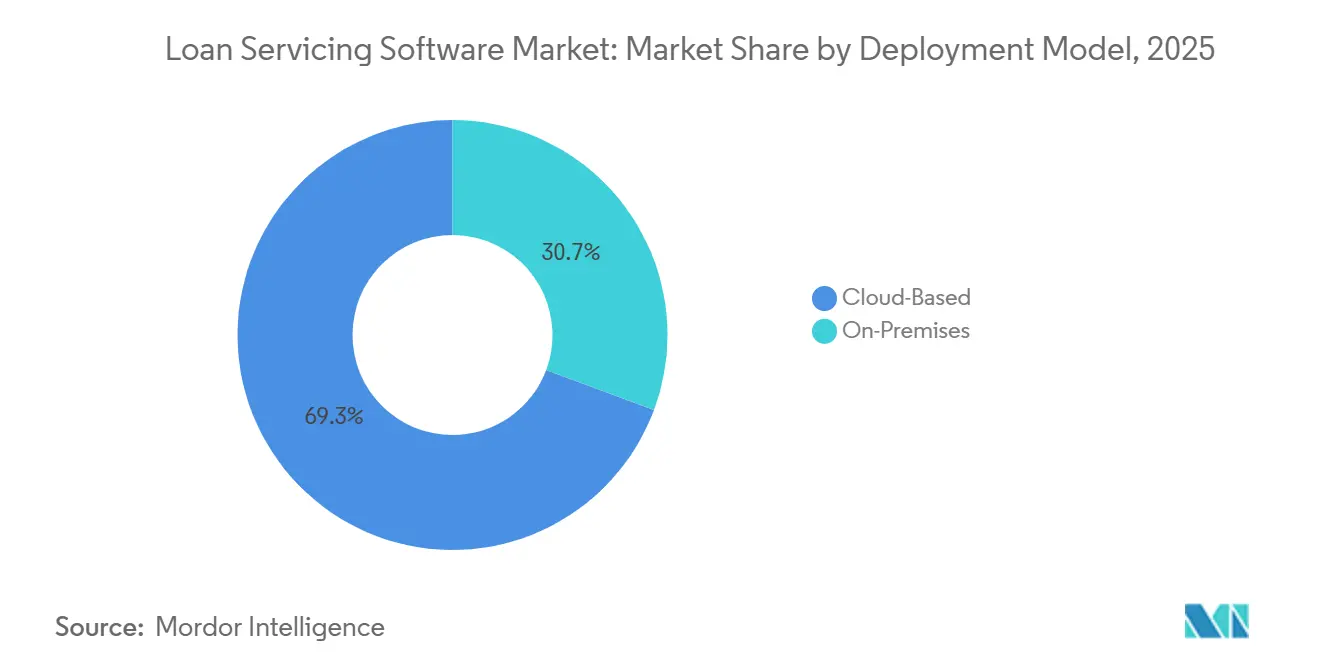

- Por modelo de implementación, las plataformas basadas en la nube tuvieron una participación del 69,32% del mercado de software de administración de préstamos en 2025, y se proyecta que este mismo segmento se expanda a una CAGR del 13,26% hasta 2031.

- Por tipo de préstamo, los préstamos hipotecarios lideraron con una participación del 41,84% en 2025, mientras que se proyecta que los préstamos comerciales se expandan a una CAGR del 14,06% hasta 2031.

- Por usuario final, los bancos tuvieron una participación del 38,73% en 2025, mientras que se proyecta que las instituciones financieras no bancarias y los prestamistas fintech crezcan a una CAGR del 13,84% hasta 2031.

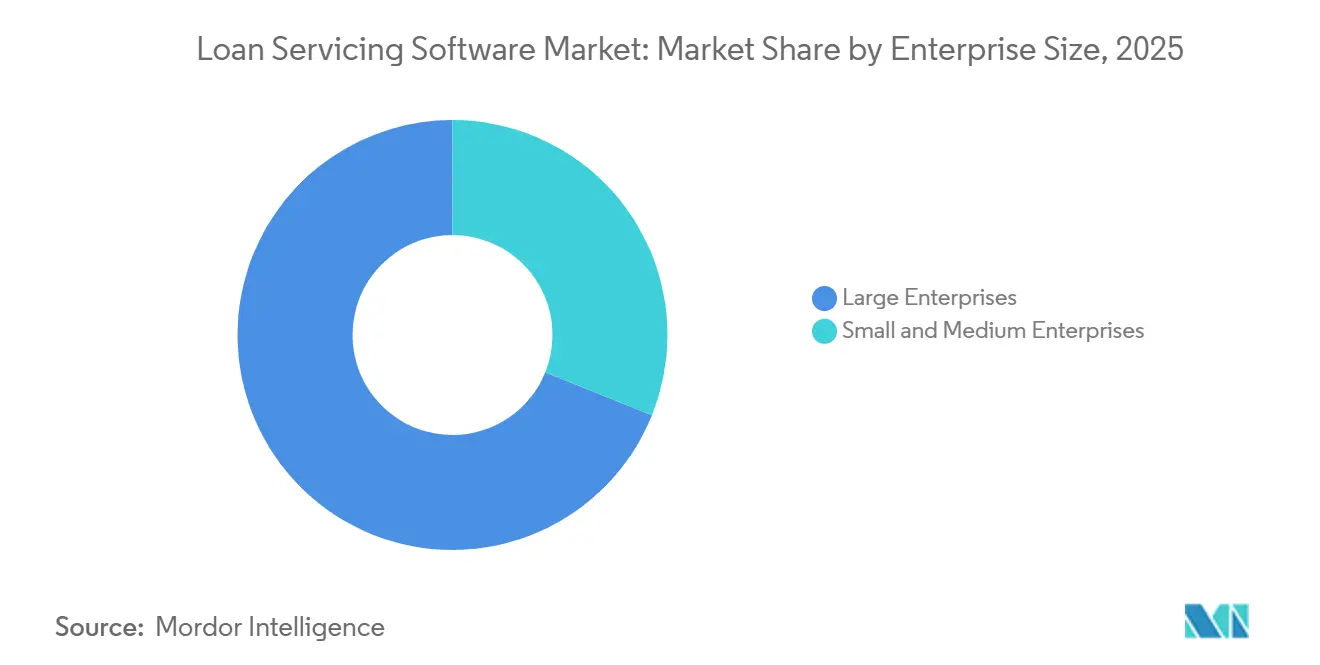

- Por tamaño de empresa, las grandes empresas representaron el 68,91% de la participación de mercado en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 13,21% hasta 2031.

- Por funcionalidad, la gestión de pagos y cobros representó una participación del 36,32% del tamaño del mercado de software de administración de préstamos en 2025, mientras que se proyecta que el autoservicio y la participación del cliente se expandan a una CAGR del 14,01% hasta 2031.

- Por geografía, América del Norte representó el 39,74% del tamaño del mercado de software de administración de préstamos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 13,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Administración de Préstamos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización de Flujos de Trabajo Complejos Posteriores a la Originación | +2.8% | Global, con demanda concentrada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Migración a la Nube entre Prestamistas y Administradores | +2.2% | América del Norte, Europa y Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de los Prestatarios por Autoservicio Digital | +1.6% | Global, con liderazgo en adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Carga Regulatoria y de Auditoría | +1.3% | América del Norte y Europa, con expansión hacia Australia e India | Mediano plazo (2-4 años) |

| Mandatos de API de las Empresas Patrocinadas por el Gobierno para Informes de Incumplimiento y Depósito en Garantía | +0.9% | Estados Unidos principalmente, con efecto secundario en prestamistas que administran préstamos originados en Estados Unidos | Corto plazo (≤ 2 años) |

| Administración Gobernada por Inteligencia Artificial para Préstamos Gubernamentales y en Dificultades | +0.7% | Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Automatización de Flujos de Trabajo Complejos Posteriores a la Originación

La automatización de flujos de trabajo complejos posteriores a la originación sigue siendo un impulsor principal de la demanda en el mercado de software de administración de préstamos, ya que las operaciones de administración aún implican una gran cantidad de acciones repetitivas, aunque estrictamente reguladas, en pagos, depósitos en garantía, morosidad, informes a inversores y administración de gravámenes. Muchos de estos eventos son estructurados y recurrentes, pero aún consumen un tiempo significativo del personal cuando se gestionan a través de sistemas fragmentados, colas de revisión manual y herramientas de comunicación desconectadas. Shaw Systems señaló en marzo de 2026 que las plataformas de administración de préstamos están evolucionando de sistemas de registro hacia sistemas de inteligencia y orquestación, donde los agentes de inteligencia artificial realizan el análisis inicial, destacan los riesgos y preparan borradores de comunicación para que los equipos humanos los revisen y finalicen. En 2024, Infinite Computer Solutions informó que una gran empresa fintech hipotecaria de Estados Unidos redujo el tiempo de procesamiento de mitigación de morosidad en un 33%, disminuyó el esfuerzo en un 60% y procesó automáticamente el 98% de los pagos de los prestatarios tras modernizar su plataforma nativa en la nube en más de 200 funciones empresariales. Cuando las reglas de política se integran directamente en los disparadores del flujo de trabajo, la automatización también se convierte en un control de cumplimiento que reduce la variación en el tratamiento de la administración, mejora la consistencia de la auditoría y reduce la carga operativa de demostrar que las acciones requeridas se completaron en la secuencia correcta.

Migración a la Nube entre Prestamistas y Administradores

La migración a la nube entre prestamistas y administradores es otro importante impulsor de crecimiento en el mercado de software de administración de préstamos, ya que las instituciones ahora ven la entrega alojada como una forma de mejorar la capacidad de respuesta regulatoria y la eficiencia operativa. El movimiento se está acelerando por los plazos de presentación de informes y los ciclos de actualización que son más difíciles de mantener en entornos locales altamente personalizados, especialmente cuando las instituciones dependen de parches manuales y equipos de infraestructura aislados. La LL-2025-02 de Fannie Mae introdujo requisitos de informes basados en eventos que exigen que los eventos clave de administración a nivel de préstamo se reporten el mismo día en que se procesan y a más tardar a las 3:00 a.m. ET del siguiente día hábil. Finastra señaló en 2025 que la migración de su plataforma LaserPro a la nube logró una reducción del 50-65% en el costo total de propiedad y una mejora del 15-20% en la productividad del personal al reducir la sobrecarga de infraestructura y permitir la implementación automatizada de actualizaciones. Los entornos en la nube también facilitan la estandarización de registros de auditoría cifrados, controles de seguridad y actualizaciones regulatorias recurrentes, razón por la cual las hojas de ruta de modernización se están traduciendo en actividad de adquisición plurianual en lugar de proyectos de reemplazo únicos. Como resultado, el mercado de software de administración de préstamos continúa beneficiándose de un ciclo de reemplazo en el que la entrega en la nube se ha convertido en el modelo operativo preferido tanto para la escala como para el cumplimiento normativo.

Demanda de los Prestatarios por Autoservicio Digital

La demanda de los prestatarios por autoservicio digital está cambiando las prioridades de los productos en todo el mercado de software de administración de préstamos, porque las expectativas de los clientes ahora están moldeadas por experiencias financieras en tiempo real y centradas en dispositivos móviles, en lugar de las normas de sucursales o centros de llamadas. Los administradores que no pueden ofrecer acceso rápido a cuentas, rutas de pago simples y resolución clara de problemas enfrentan mayores costos de servicio y menor retención de clientes, incluso cuando sus controles de administración subyacentes siguen siendo conformes. ACI Worldwide informó que la preferencia por el pago de facturas móvil alcanzó el 26% en 2024, frente al 11% en 2019, mientras que la preferencia de la Generación Z aumentó al 47%, lo que muestra con qué rapidez los hábitos de interacción de los prestatarios están cambiando hacia canales portátiles y autodirigidos. Tavant señaló en febrero de 2026 que su Portal de Administración TOUCHLESS estaba logrando más del 80% de deflexión de consultas rutinarias de administración en implementaciones en producción, proporcionando a los prestamistas un caso operativo directo y medible para la automatización orientada al prestatario. Esto importa porque el autoservicio ya no es solo una capa de conveniencia sobre la administración central; se está convirtiendo en parte de la economía central de la administración a través de una menor carga en el centro de contacto, una resolución de problemas más rápida y flujos de trabajo de comunicación más consistentes. Por eso el mercado de software de administración de préstamos está recompensando cada vez más a los proveedores que integran la participación digital en la arquitectura de la plataforma en lugar de tratarla como una extensión de portal.

Creciente Carga Regulatoria y de Auditoría

La creciente carga regulatoria y de auditoría continúa respaldando el gasto en el mercado de software de administración de préstamos, ya que los administradores están siendo impulsados hacia sistemas que pueden ofrecer informes más rápidos, controles más sólidos y documentación más clara bajo conjuntos de reglas cambiantes. El desafío no es solo el número de requisitos, sino también el momento, la granularidad y la trazabilidad que ahora se esperan en los eventos de pago, cambios en el depósito en garantía, movimiento de morosidad y flujos de trabajo de ejecución hipotecaria. La LL-2025-02 de Fannie Mae requiere que los eventos a nivel de préstamo, como pagos, amortizaciones anticipadas, cambios en el estado de morosidad y ajustes de depósito en garantía, se reporten el mismo día en que se procesan, con los eventos de ejecución hipotecaria debidos al siguiente día hábil después del procesamiento. Sagent señaló en marzo de 2026 que su plataforma Dara utiliza el escaneo continuo de inteligencia artificial de los cambios de reglas de la CFPB, Fannie Mae, Freddie Mac y la FHA para comprimir los ciclos de revisión regulatoria de semanas a horas, ilustrando cómo el trabajo de cumplimiento se está incorporando cada vez más a la arquitectura de administración en lugar de gestionarse fuera de ella.[1]Sagent, "Land Home Financial Services implementará Dara de Sagent para modernizar la administración hipotecaria integral," Sagent, sagent.com La Asociación Americana de Banqueros declaró en mayo de 2026 que la reforma regulatoria hipotecaria y la inversión en tecnología deben avanzar en paralelo, lo que refuerza el argumento a favor de plataformas configurables que puedan absorber cambios continuos en lugar de asumir que la intensidad regulatoria disminuirá. El mercado de software de administración de préstamos, por lo tanto, continúa ganando respaldo de la presión de cumplimiento, ya que las instituciones ven cada vez más el reemplazo tecnológico como el camino práctico para mantenerse al día con las regulaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Centrales Heredados | -1.4% | Global, con impacto agudo en América del Norte y Europa donde los sistemas centrales de la era de los mainframes siguen en uso activo | Largo plazo (≥ 4 años) |

| Altos Costos de Implementación y Gestión del Cambio | -1.0% | Global, con impacto desproporcionado en bancos comunitarios, cooperativas de crédito y prestamistas del segmento de pymes | Mediano plazo (2-4 años) |

| Transferencia de Responsabilidad de Gobernanza de Inteligencia Artificial a los Administradores | -0.7% | Estados Unidos, Europa | Corto plazo (≤ 2 años) |

| Presión de Sustitución por Código Abierto y Bajo Código | -0.5% | América del Norte, Europa y Asia-Pacífico entre prestamistas fintech y cooperativas de crédito digitalmente maduras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Centrales Heredados

La complejidad de integración con sistemas centrales heredados sigue siendo la restricción más arraigada en el mercado de software de administración de préstamos, porque muchas instituciones aún ejecutan operaciones de administración a través de sistemas centrales de larga data, interfaces personalizadas y estructuras de datos históricas que son difíciles de desmantelar de forma limpia. El desafío va mucho más allá de la conectividad del sistema, ya que un cambio de plataforma a menudo requiere reconstruir los flujos de datos entre burós de crédito, custodios, procesadores de pagos, procesos de depósito en garantía y capas de informes a inversores que no fueron diseñados para la coordinación en tiempo real. Esto hace que la modernización sea más lenta y costosa porque los administradores no solo están reemplazando software, sino también rediseñando la arquitectura circundante que respalda la administración diaria conforme. Finastra señaló en 2025 que la reconfiguración arquitectónica es una parte fundamental de la modernización, y que simplemente mover estructuras antiguas a un contenedor en la nube puede preservar las mismas restricciones operativas que las instituciones intentaban eliminar.[2]Julian Lee, "El Servicio de Nube de Préstamos de Finastra apoya la Transformación Digital del Sector Bancario Corporativo Global," Finastra, finastra.com LendFoundry señaló en 2026 que las migraciones de cartera requieren al menos tres meses de alineación previa de informes de burós antes de que un nuevo sistema de administración pueda generar informes prospectivos conformes, lo que extiende el costo efectivo de cambio mucho más allá de las tarifas de licencia e implementación únicamente. Esta larga pista de migración ralentiza las decisiones de reemplazo en todo el mercado de software de administración de préstamos, incluso cuando los administradores aceptan que su entorno heredado ya no es adecuado para los requisitos futuros.

Altos Costos de Implementación y Gestión del Cambio

Los altos costos de implementación y gestión del cambio siguen siendo un freno significativo en el mercado de software de administración de préstamos, porque los reemplazos de plataformas afectan tanto la planificación presupuestaria como la capacidad operativa continua. Los datos de los usuarios indican que la implementación puede oscilar entre USD 500.000 y USD 2 millones para los administradores de tamaño mediano, mientras que la implementación completa puede tardar entre 6 y 12 meses, incluso en instituciones con recursos de proyecto dedicados y planes de modernización activos. La carga financiera es solo parte del problema, ya que los equipos de administración deben volver a capacitar al personal, validar los datos de préstamos migrados, probar los flujos de trabajo de cumplimiento y mantener la calidad del servicio en carteras activas durante la transición. En enero de 2026, Biz2X informó que Central Pacific Bank amplió su asociación para la automatización de préstamos a pymes, demostrando cómo los modelos de SaaS modulares están comenzando a reducir las barreras de adopción para las instituciones más pequeñas que no pueden respaldar implementaciones a escala empresarial. Incluso con ese progreso, los bancos comunitarios, las cooperativas de crédito y los prestamistas más pequeños aún enfrentan una decisión de costo-valor más difícil porque necesitan un mejor control de la administración sin la disrupción de largos programas de transformación. Los proveedores que puedan reducir el tiempo de implementación, el esfuerzo de capacitación y la tensión del proceso interno estarán, por lo tanto, mejor posicionados para capturar la próxima ola de demanda de pymes en el mercado de software de administración de préstamos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Arquitectura en la Nube se Convierte en la Línea Base de Cumplimiento

Las plataformas basadas en la nube tuvieron el 69,32% de la participación del mercado de software de administración de préstamos en 2025, lo que indica que las nuevas implementaciones y las decisiones de renovación se han desplazado fuertemente hacia entornos alojados. El segmento lidera porque la entrega en la nube se adapta a la necesidad actual de actualizaciones regulatorias más rápidas, registros de auditoría más sólidos y una integración más fácil con los flujos de trabajo de administración modernos. También admite el procesamiento en tiempo real de manera más efectiva que los entornos locales altamente personalizados que fueron diseñados en torno a ciclos operativos diferidos u orientados a lotes. El calendario de informes basado en eventos de Fannie Mae ha elevado el costo de mantener las pilas de administración más antiguas alineadas con las expectativas operativas actuales, especialmente donde se requiere el movimiento de datos el mismo día en múltiples eventos de administración. En la industria de software de administración de préstamos, la elección de implementación, por lo tanto, ha ido más allá de la preferencia de infraestructura y se ha convertido en parte de una decisión más amplia de gobernanza e informes.

Los sistemas locales siguen siendo relevantes para las instituciones con restricciones de soberanía de datos, requisitos de alojamiento interno o sistemas de integración heredados que son demasiado costosos de desmantelar rápidamente. Algunas entidades vinculadas al gobierno, instituciones activas a nivel internacional y bancos comerciales de larga trayectoria aún se ajustan a este perfil porque deben equilibrar la modernización con el control interno y el riesgo de migración. Finastra señaló en 2025 que las plataformas en la nube totalmente gestionadas automatizan las implementaciones de actualizaciones regulatorias en ciclos quincenales, reduciendo el lastre del mantenimiento y acortando el retraso entre los cambios de reglas y las respuestas del software. SAP Fioneer informó en abril de 2026 que su plataforma de administración hipotecaria nativa en la nube redujo los equivalentes a tiempo completo necesarios para procesar préstamos en un 88% y redujo el manejo manual de datos en un 80%, destacando la brecha de productividad entre las arquitecturas más nuevas y los entornos heredados con uso intensivo de trabajo manual. Esas diferencias sugieren que la nube seguirá ampliando su ventaja en todo el mercado de software de administración de préstamos a medida que la presión de cumplimiento y la disciplina de costos operativos continúen dando forma a las decisiones de compra.

Por Tipo de Préstamo: Los Flujos de Trabajo Hipotecarios Lideran Mientras los Casos de Uso Comerciales se Aceleran

Los préstamos hipotecarios tuvieron el 41,84% del mercado de software de administración de préstamos en 2025, y ese liderazgo provino de la complejidad estructural de la administración residencial más que del simple volumen de préstamos. La administración hipotecaria requiere la conciliación de depósitos en garantía, informes a inversores, gestión de morosidad, evaluación de mitigación de pérdidas y una secuencia estricta de comunicaciones, todo lo cual crea una demanda sostenida de sistemas diseñados específicamente con documentación sólida y control profundo. Estos flujos de trabajo son difíciles de gestionar con precisión en plataformas fragmentadas porque incluso las acciones de administración rutinarias pueden tener implicaciones posteriores para los prestatarios, los inversores y los equipos de cumplimiento. Se proyecta que los préstamos comerciales se expandan a una CAGR del 14,06% hasta 2031, lo que los convierte en el tipo de préstamo de más rápido crecimiento en el mercado de software de administración de préstamos. El crecimiento en esta categoría está siendo respaldado por prestamistas que necesitan un mejor control sobre el seguimiento de convenios, los cálculos de la base de endeudamiento y la administración de préstamos sindicados, áreas donde los procesos basados en hojas de cálculo son cada vez más difíciles de justificar.

Las carteras de préstamos al consumidor, automotrices y estudiantiles añaden cada una sus propias necesidades de administración, especialmente en torno a la cadencia de pagos, el manejo de dificultades y los patrones de comunicación con los prestatarios. ACI Worldwide señaló que la preferencia por el pago de facturas móvil aumentó al 26% en 2024 desde el 11% en 2019, mientras que la preferencia de la Generación Z alcanzó el 47%, lo que respalda la inversión continua en experiencias de administración centradas en dispositivos móviles en todas las categorías de préstamos minoristas. La industria de software de administración de préstamos, por lo tanto, se está expandiendo tanto en operaciones hipotecarias de alta complejidad como en casos de uso de crédito al consumidor de movimiento más rápido que demandan un estilo diferente de interacción y diseño de flujo de trabajo. Los proveedores que puedan admitir múltiples categorías de préstamos en una arquitectura común estarán mejor posicionados a medida que las instituciones busquen reducir la fragmentación del sistema y gestionar múltiples procesos posteriores al cierre en una única base operativa.

Por Usuario Final: Los Bancos Anclan el Gasto Actual Mientras las Fintech Impulsan el Diseño de Plataformas

Los bancos tuvieron el 38,73% del mercado de software de administración de préstamos en 2025, lo que refleja sus carteras de productos más amplias, mayores presupuestos de modernización y mayor capacidad para respaldar programas de implementación complejos. Su liderazgo también refleja el hecho de que la calidad del servicio está estrechamente alineada con el rendimiento operativo central para las grandes instituciones bancarias, ya que afecta el cumplimiento, el costo por préstamo, la retención de prestatarios y los informes a inversores. En abril de 2025, United Wholesale Mortgage seleccionó el sistema de administración de préstamos MSP de ICE Mortgage Technology y los módulos de administración digital relacionados para respaldar su estrategia de administración interna, lo que ilustra la escala de adquisición que mantiene a los grandes compradores institucionales en el centro de los ingresos de la categoría. Los grandes compradores bancarios y de administración hipotecaria también dan forma a las hojas de ruta de los proveedores porque exigen API más sólidas, mejores herramientas de mitigación de pérdidas y documentación de gobernanza más formal. Eso mantiene a los bancos como actores importantes en el mercado de software de administración de préstamos incluso cuando otros grupos de clientes influyen en el destino de la próxima ola de innovación.

Se proyecta que las instituciones financieras no bancarias y los prestamistas fintech crezcan a una CAGR del 13,84% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de software de administración de préstamos. Estos compradores a menudo prefieren arquitecturas API-first y componibles porque quieren más libertad para diseñar los recorridos de los prestatarios, conectar herramientas de terceros y evitar la rigidez operativa de las estructuras de subadministración tradicionales. Dark Matter señaló en febrero de 2026 que su plataforma de administración Elevate ganó nuevas firmas y una integración más profunda con el sistema de originación Empower, subrayando cómo la continuidad del flujo de trabajo de extremo a extremo sigue siendo un tema de compra sólido para los prestamistas que buscan un control más estricto del traspaso de la originación a la administración. Esto significa que los bancos continúan anclando los ingresos actuales, mientras que los clientes fintech y no bancarios influyen cada vez más en la dirección de las características y las prioridades arquitectónicas del mercado de software de administración de préstamos.

Por Tamaño de Empresa: Las Grandes Instituciones Dominan Mientras las Pymes Abren una Base de Compradores más Amplia

Las grandes empresas representaron el 68,91% del mercado de software de administración de préstamos en 2025 porque su escala operativa, diversidad de productos y exposición al cumplimiento favorecen las plataformas empresariales establecidas con mayor gobernanza y soporte de integración. Estas instituciones también tienen más capacidad para absorber largos ciclos de implementación, grandes programas de migración y el esfuerzo de prueba interno requerido para modernizar las operaciones de administración en producción sin interrumpir el servicio al cliente. Para muchas de ellas, la tecnología de administración se trata como infraestructura en lugar de una herramienta departamental porque el rendimiento de la administración afecta simultáneamente la financiación, los resultados de los clientes, la calidad de la auditoría y los costos operativos. Eso ha ayudado a preservar una sólida base de ingresos empresariales incluso cuando los criterios de selección de proveedores se vuelven más exigentes y más vinculados a la gobernanza de inteligencia artificial y la arquitectura de datos en tiempo real. El tamaño y la complejidad de los programas empresariales también los hacen los más propensos a probar la automatización avanzada de la administración dentro de marcos de control formales antes de una implementación más amplia.

Se proyecta que las pymes crezcan a una CAGR del 13,21% hasta 2031, lo que subraya cómo la entrega de SaaS está ampliando el acceso a capacidades que antes estaban concentradas entre las instituciones más grandes. LoanPro señaló que su plataforma sirve a más de 600 organizaciones financieras, incluidos bancos comunitarios, cooperativas de crédito y fintech, y que WaFd Bank eliminó 39 pasos manuales de administración a través de la modernización en la plataforma. Ese ejemplo muestra por qué las instituciones más pequeñas se están convirtiendo en compradores más activos, ya que ahora pueden apuntar a la automatización del flujo de trabajo y el control del servicio sin incurrir en la misma carga de capital que las implementaciones empresariales más antiguas. A medida que esta base de compradores se expande, el mercado de software de administración de préstamos se vuelve menos dependiente de solo las instituciones más grandes, aunque los clientes empresariales aún dominan el gasto actual y el tamaño de las adquisiciones.

Por Funcionalidad: El Autoservicio y la Participación Superan a los Módulos de Administración Tradicionales

La gestión de pagos y cobros representó una participación del 36,32% del mercado de software de administración de préstamos en 2025, lo que refleja el papel central de la precisión de los pagos en la economía y el perfil de cumplimiento de la administración. Esta función toca cada cuenta activa y tiene consecuencias directas para el tratamiento de los prestatarios, los informes a inversores y el riesgo de quejas regulatorias, razón por la cual continúa teniendo la mayor participación de funcionalidad. También sigue siendo una parte de la administración donde las fallas se vuelven más visibles, ya que los errores en la asignación de pagos o el manejo de cobros pueden afectar inmediatamente tanto la experiencia del cliente como el control operativo. Se proyecta que el autoservicio y la participación del cliente se expandan a una CAGR del 14,01% hasta 2031, lo que lo convierte en el segmento de funcionalidad de más rápido crecimiento en el mercado de software de administración de préstamos. Ese crecimiento señala que las herramientas orientadas al prestatario ahora se valoran no solo por conveniencia, sino también por la eficiencia operativa medible y una gestión de interacciones más consistente.

Tavant señaló en febrero de 2026 que su Portal de Administración TOUCHLESS estaba apoyando a más de 400.000 prestatarios y desviando más del 80% de las consultas rutinarias de administración en implementaciones en producción, lo que da un peso claro al caso económico del autoservicio. Goal Solutions señaló en marzo de 2026 que Simplify 2.0 logró tiempos de respuesta un 60% más rápidos y aislamiento de políticas específicas del cliente para los equipos de soporte, demostrando cómo el soporte del flujo de trabajo y la orientación para la toma de decisiones están convergiendo. Estos lanzamientos muestran que las operaciones de pago, el monitoreo de cumplimiento, el análisis y la interacción con los prestatarios están convergiendo cada vez más en capas de inteligencia conectadas en lugar de permanecer en herramientas separadas. Ese cambio debería mantener el autoservicio y el soporte para la toma de decisiones cerca del centro de la diferenciación competitiva a medida que el mercado de software de administración de préstamos continúa evolucionando.

Análisis Geográfico

América del Norte tuvo el 39,74% de la participación del mercado de software de administración de préstamos en 2025, lo que la convierte en el segmento regional más grande en la combinación de ingresos actual. La región lideró porque Estados Unidos tiene una densa base de administradores hipotecarios regulados y un ciclo de reemplazo impulsado por el cumplimiento, moldeado por las expectativas de informes, auditoría y gobernanza de las empresas patrocinadas por el gobierno. La LL-2025-02 de Fannie Mae estableció expectativas de informes el mismo día y el siguiente día hábil para los eventos clave de administración, lo que continúa respaldando el reemplazo de plataformas entre los administradores de Estados Unidos que no pueden cumplir esos plazos con entornos de lotes heredados. Canadá sigue siendo un mercado secundario más pequeño pero relevante a medida que los prestamistas y las cooperativas de crédito modernizan los sistemas más antiguos bajo expectativas más sólidas de resiliencia tecnológica y programas más amplios de transformación digital. Europa también sigue siendo una parte establecida del mercado de software de administración de préstamos, liderada por el Reino Unido, Alemania y Francia, donde la precisión de los datos, la auditabilidad y el soporte de préstamos multiproducto continúan dando forma a la selección de plataformas, y Finastra destacó esta dirección en su trabajo de nube de préstamos de 2025 con instituciones de banca corporativa europeas.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 13,72% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de software de administración de préstamos. India se destaca porque las reglas de préstamos digitales y la expansión de la base de instituciones financieras no bancarias están impulsando a más prestamistas hacia plataformas de administración estandarizadas en lugar de procesos posteriores al cierre coordinados manualmente y basados en hojas de cálculo. China, Japón y Corea del Sur también respaldan el crecimiento regional a través de programas de modernización que se centran en una mayor calidad de los datos, mayor profundidad de control y entornos de administración posteriores a fusiones o de múltiples entidades más unificados. ACI Worldwide señaló que el 88% de las transacciones de préstamos digitales globales se iniciaron en dispositivos móviles en 2025, reforzando la lógica de diseño de administración centrada en dispositivos móviles que se ha vuelto especialmente evidente entre los prestamistas de Asia-Pacífico.[3]Darcy Locke, "Tendencias de Préstamos Automotrices 2025: Los Pagos Móviles y el Autoservicio Revolucionan las Experiencias del Cliente," ACI Worldwide, aciworldwide.com

América del Sur, Oriente Medio y África siguen siendo regiones en etapa temprana en el mercado de software de administración de préstamos, pero se están volviendo más relevantes a medida que los programas de inclusión financiera, la expansión fintech y las inversiones en infraestructura digital impulsan una nueva demanda de sistemas posteriores al cierre. Brasil lidera América del Sur porque los estándares de finanzas abiertas fomentan arquitecturas basadas en API que se alinean más naturalmente con las plataformas de administración modernas que los sistemas aislados más antiguos. Oriente Medio también está ganando terreno a través de programas de digitalización bancaria, y Biz2X señaló en febrero de 2026 que Deem Finance se asoció con ellos para apoyar la expansión de las finanzas integradas para las pymes en los Emiratos Árabes Unidos, subrayando la demanda regional de infraestructura de préstamos componible y basada en datos. África se encuentra en una etapa de adopción más temprana, con una demanda centrada en prestamistas centrados en dispositivos móviles e instituciones de microfinanzas que necesitan herramientas de administración ligeras y alojadas en la nube en lugar de implementaciones empresariales largas y costosas.

Panorama Competitivo

El mercado de software de administración de préstamos sigue siendo moderadamente fragmentado en 2026, con varios proveedores de plataformas a escala compitiendo junto a una larga cola de proveedores especializados o con enfoque regional en casos de uso de administración hipotecaria, al consumidor y comercial. El posicionamiento competitivo se está alejando de los amplios recuentos de características hacia los controles de gobernanza, el manejo de datos en tiempo real, la profundidad de integración y la velocidad de implementación, ya que estos factores ahora importan más directamente tanto para el cumplimiento como para la experiencia del prestatario. Sagent ha fortalecido su posición al desarrollar el conjunto Dara en torno a la administración hipotecaria integral nativa en la nube y el monitoreo regulatorio continuo, lo que se alinea estrechamente con la preferencia actual por plataformas que combinan la automatización del flujo de trabajo con la preparación para auditorías. ICE Mortgage Technology reforzó su escala en abril de 2025 cuando United Wholesale Mortgage seleccionó MSP y los módulos de administración digital relacionados para su estrategia de administración interna, lo que demuestra que los proveedores establecidos aún se benefician cuando los grandes prestamistas quieren profundidad de administración probada y amplia cobertura de módulos. El mercado de software de administración de préstamos, por lo tanto, continúa recompensando a los proveedores que pueden combinar profundidad operativa con documentación de control más sólida en lugar de depender únicamente de la amplitud de características.

Los nuevos competidores están tratando de ganar en arquitectura en lugar de tamaño, lo que mantiene dinámico el mercado de software de administración de préstamos incluso sin un único proveedor dominante que establezca las reglas para toda la categoría. LoanPro señaló en octubre de 2025 que su Protocolo de Contexto de Modelo creó una puerta de enlace de inteligencia artificial agnóstica al modelo con salvaguardas de cumplimiento programáticas y registros de auditoría completos tanto para acciones de inteligencia artificial como humanas, abordando directamente la creciente demanda de automatización responsable en entornos de administración.[4]Jackson Stone, "LoanPro presenta la primera puerta de enlace de inteligencia artificial de su tipo para habilitar la administración de préstamos agéntica segura y conforme," LoanPro, loanpro.io Tavant también se adentró más en la administración posterior al cierre en febrero de 2026 con su portal TOUCHLESS y el asistente de inteligencia artificial agéntica MAYA, demostrando cómo la participación del prestatario y la automatización de la administración están convergiendo dentro de una única capa operativa. Los proveedores que puedan vincular las características de inteligencia artificial a una gobernanza lista para auditoría probablemente ganarán más atención a medida que los administradores se vuelvan más cautelosos sobre la responsabilidad del soporte de decisiones automatizado.

Otro tema competitivo es el esfuerzo por conectar la originación, la administración, el análisis y el soporte al prestatario en una capa operativa compartida en todo el mercado de software de administración de préstamos. Dark Matter ha enfatizado una integración más estrecha entre Elevate y Empower, mientras que Goal Solutions se ha centrado en flujos de trabajo de soporte más rápidos y específicos de políticas a través de Simplify 2.0, demostrando que los proveedores están tratando de reducir los traspasos entre sistemas y hacer que las acciones de administración sean más fáciles de controlar y documentar. Esta dirección favorece a los proveedores que pueden demostrar rendimiento en producción en vivo y un control operativo claro, en lugar de solo hojas de ruta de productos. La oportunidad abierta sigue siendo más fuerte entre los bancos comunitarios, las cooperativas de crédito y los prestamistas más pequeños que buscan capacidades de administración modernas sin los costos a escala empresarial, los largos ciclos de implementación o la fuerte dependencia de la tecnología interna.

Líderes de la Industria de Software de Administración de Préstamos

Financial Industry Computer Systems, Inc.

Nortridge Software, LLC

Shaw Systems Associates, LLC

LoanPro Software, LLC

The Mortgage Office

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Carrington Mortgage Services anunció una asociación con Valon Technologies para adoptar ValonOS como su plataforma central de administración y adquirir Valon Mortgage, añadiendo aproximadamente 800.000 préstamos con un saldo de capital impagado de aproximadamente USD 197 mil millones a la cartera de Carrington. La transacción posiciona a ValonOS como la infraestructura nativa de inteligencia artificial para la modernización de préstamos de Ginnie Mae, con Valon pivotando completamente hacia una empresa de software e infraestructura de administración.

- Marzo de 2026: Sagent anunció que Land Home Financial Services implementará el conjunto completo de la plataforma Dara, incluidos Dara Core, Dara Consumer, Dara Default, Dara Analytics, Dara Claims, Dara Invoice y AI Docs, para modernizar sus operaciones de administración hipotecaria integral. Dara se describe como la primera plataforma de administración hipotecaria integral, en tiempo real y nativa en la nube de la industria con conectividad de API abierta.

- Marzo de 2026: Concord, un proveedor de administración de crédito y software, adquirió Finley Technologies, cuyo Sistema de Gestión de Crédito automatiza los cálculos de la base de endeudamiento, el monitoreo del cumplimiento de convenios y el análisis de cartera para facilidades de crédito y líneas de almacén. La entidad combinada ahora administra más de USD 60 mil millones en activos y respalda más de 5 millones de cuentas.

- Febrero de 2026: Tavant lanzó su Portal de Administración TOUCHLESS con el asistente de inteligencia artificial agéntica MAYA, extendiendo su plataforma desde la originación de préstamos hasta la administración posterior al cierre. El portal apoya a más de 400.000 prestatarios en todo el país y logra más del 80% de deflexión de consultas rutinarias de administración en las implementaciones en producción actuales, con autoservicio asistido por inteligencia artificial las 24 horas del día, los 7 días de la semana y controles de cumplimiento integrados.

Alcance del Informe del Mercado de Software de Administración de Préstamos

El Mercado de Software de Administración de Préstamos comprende plataformas de software y soluciones digitales que automatizan, gestionan y optimizan la administración de préstamos a lo largo del ciclo de vida posterior a la originación. Estas soluciones permiten a las instituciones financieras, los prestamistas y los administradores de préstamos manejar actividades clave de administración, incluido el procesamiento de pagos, la gestión de depósitos en garantía, el cálculo de intereses, los cobros, la gestión de morosidad, las comunicaciones con los clientes, el cumplimiento regulatorio, los informes y el análisis de cartera. El software de administración de préstamos mejora la eficiencia operativa, reduce los errores manuales, mejora la experiencia del prestatario y respalda el cumplimiento de los requisitos regulatorios en evolución.

El Informe del Mercado de Software de Administración de Préstamos está Segmentado por Modelo de Implementación (Basado en la Nube y Local), Tipo de Préstamo (Préstamos Hipotecarios, Préstamos al Consumidor, Préstamos Comerciales, Préstamos Automotrices, Préstamos Estudiantiles y Otros Tipos de Préstamos), Usuario Final (Bancos, Cooperativas de Crédito, Prestamistas y Administradores Hipotecarios, Instituciones Financieras No Bancarias y Prestamistas Fintech, y Otros Usuarios Finales), Tamaño de Empresa (Grande y Pequeñas y Medianas Empresas), Funcionalidad (Gestión de Pagos y Cobros, Gestión de Préstamos, Gestión de Cumplimiento y Riesgos, Informes y Análisis, Autoservicio y Participación del Cliente, y Otras Funcionalidades) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Préstamos Hipotecarios |

| Préstamos al Consumidor |

| Préstamos Comerciales |

| Préstamos Automotrices |

| Préstamos Estudiantiles |

| Otros Tipos de Préstamos |

| Bancos |

| Cooperativas de Crédito |

| Prestamistas y Administradores Hipotecarios |

| Instituciones Financieras No Bancarias y Prestamistas Fintech |

| Otros Usuarios Finales |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestión de Pagos y Cobros |

| Gestión de Préstamos |

| Gestión de Cumplimiento y Riesgos |

| Informes y Análisis |

| Autoservicio y Participación del Cliente |

| Otras Funcionalidades |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Por Tipo de Préstamo | Préstamos Hipotecarios | |

| Préstamos al Consumidor | ||

| Préstamos Comerciales | ||

| Préstamos Automotrices | ||

| Préstamos Estudiantiles | ||

| Otros Tipos de Préstamos | ||

| Por Usuario Final | Bancos | |

| Cooperativas de Crédito | ||

| Prestamistas y Administradores Hipotecarios | ||

| Instituciones Financieras No Bancarias y Prestamistas Fintech | ||

| Otros Usuarios Finales | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Funcionalidad | Gestión de Pagos y Cobros | |

| Gestión de Préstamos | ||

| Gestión de Cumplimiento y Riesgos | ||

| Informes y Análisis | ||

| Autoservicio y Participación del Cliente | ||

| Otras Funcionalidades | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de software de administración de préstamos y cuál es la perspectiva de crecimiento?

El mercado de software de administración de préstamos fue valorado en USD 3,96 mil millones en 2025, se sitúa en USD 4,43 mil millones en 2026 y se proyecta que alcance USD 8,11 mil millones para 2031 a una CAGR del 12,86%.

¿Por qué la adopción de la nube está creciendo tan rápidamente en las plataformas de administración de préstamos?

La implementación basada en la nube tuvo una participación del 69,32% en 2025 y se proyecta que crezca a una CAGR del 13,26% porque admite actualizaciones más rápidas, mejor auditabilidad e informes en tiempo real más fáciles.

¿Qué categoría de préstamos genera la mayor demanda de software hoy en día?

Los préstamos hipotecarios lideraron con una participación del 41,84% en 2025 porque la conciliación de depósitos en garantía, los informes a inversores, la gestión de morosidad y la mitigación de pérdidas crean una alta complejidad de administración.

¿Qué grupo de clientes está creciendo más rápido entre los compradores de software?

Las instituciones financieras no bancarias y los prestamistas fintech son los usuarios finales de más rápido crecimiento con una CAGR proyectada del 13,84% hasta 2031, impulsados por la preferencia por plataformas API-first y componibles.

¿Qué funcionalidad se está expandiendo más rápido en las plataformas de administración?

Se proyecta que el autoservicio y la participación del cliente crezcan a una CAGR del 14,01%, respaldados por ejemplos en producción como el portal de Tavant, que reportó más del 80% de deflexión de consultas rutinarias.

¿Qué región lidera la demanda actual y qué región crece más rápido?

América del Norte lideró con una participación del 39,74% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 13,72% hasta 2031 a medida que la infraestructura de préstamos digitales y los modelos de administración centrados en dispositivos móviles se profundizan.

Última actualización de la página el: