Tamaño y Participación del Mercado de Software de Financiamiento de Activos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Financiamiento de Activos por Mordor Intelligence

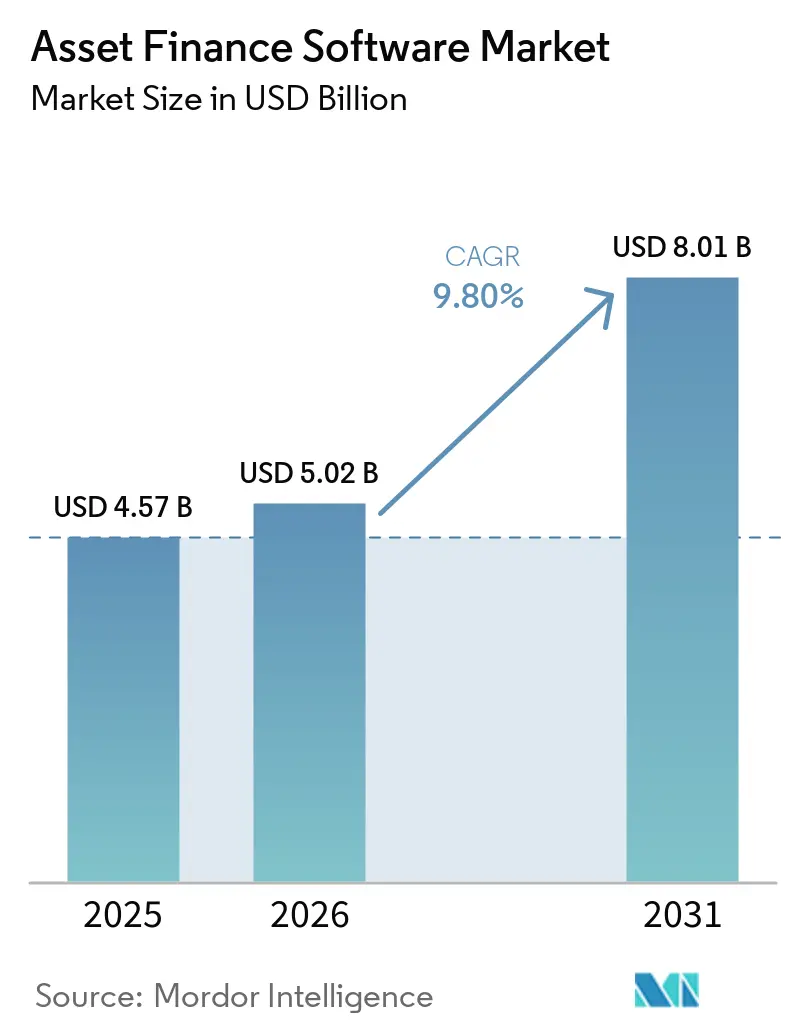

Se proyecta que el tamaño del mercado de software de financiamiento de activos se expanda desde USD 4,57 mil millones en 2025 y USD 5,02 mil millones en 2026 hasta USD 8,01 mil millones en 2031, registrando una CAGR del 9,8% entre 2026 y 2031. El aumento en la adopción de la nube, las integraciones de finanzas integradas y las obligaciones de cumplimiento normativo están impulsando a bancos, entidades cautivas y prestamistas FinTech a actualizar las plataformas de arrendamiento heredadas. Los proveedores que ofrecen cobertura multi-activo con capacidad de API ganan terreno a medida que los arrendadores diversifican hacia energías alternativas, equipos de economía circular y sindicación transfronteriza. La competencia se centra en el tiempo de comercialización y los análisis basados en inteligencia artificial, con modelos SaaS que reducen los costos iniciales para las empresas de arrendamiento del mercado medio y las pymes. La consolidación de plataformas se acelera a medida que los patrocinadores de capital privado persiguen ingresos recurrentes y escalabilidad global.

Conclusiones Clave del Informe

- Por modelo de implementación, la nube representó el 57,8% de los ingresos del mercado de software de financiamiento de activos en 2025 y se prevé que registre una CAGR del 13,5% hasta 2031.

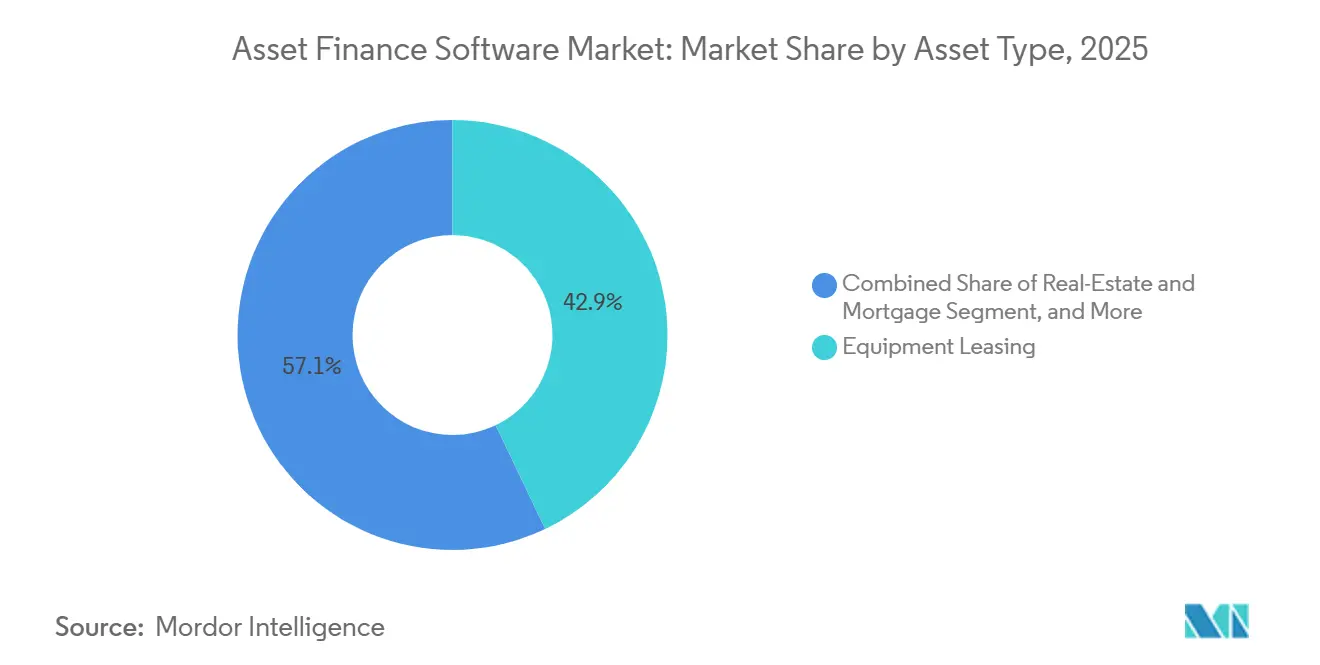

- Por tipo de activo, el arrendamiento de equipos representó el 42,9% de la participación del mercado de software de financiamiento de activos en 2025, mientras que se prevé que aeronaves y marina registren una CAGR del 11,9% hasta 2031.

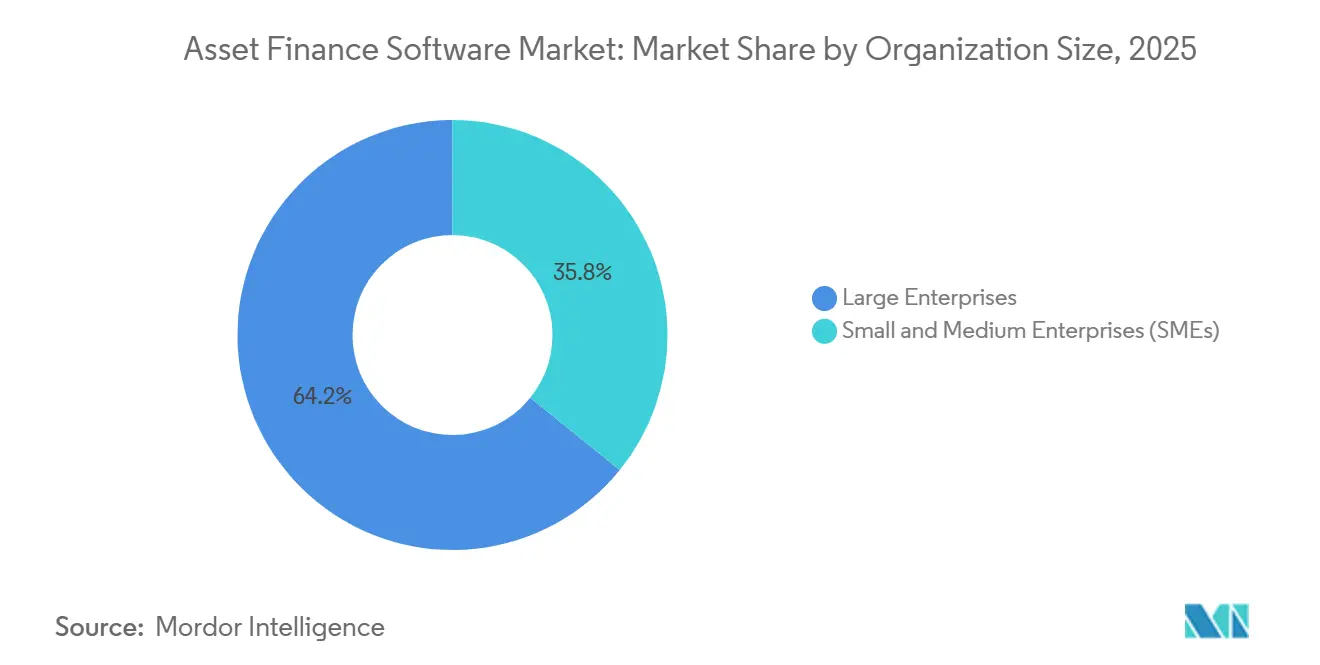

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 64,2% del tamaño del mercado de software de financiamiento de activos en 2025; se prevé que las pymes se expandan a una CAGR del 12,4% hasta 2031.

- Por industria de usuario final, los bancos y las subsidiarias de financiamiento cautivo lideraron con el 39,9% del mercado de software de financiamiento de activos en 2025, mientras que los prestamistas FinTech registran la CAGR proyectada más rápida del 15,2% hasta 2031.

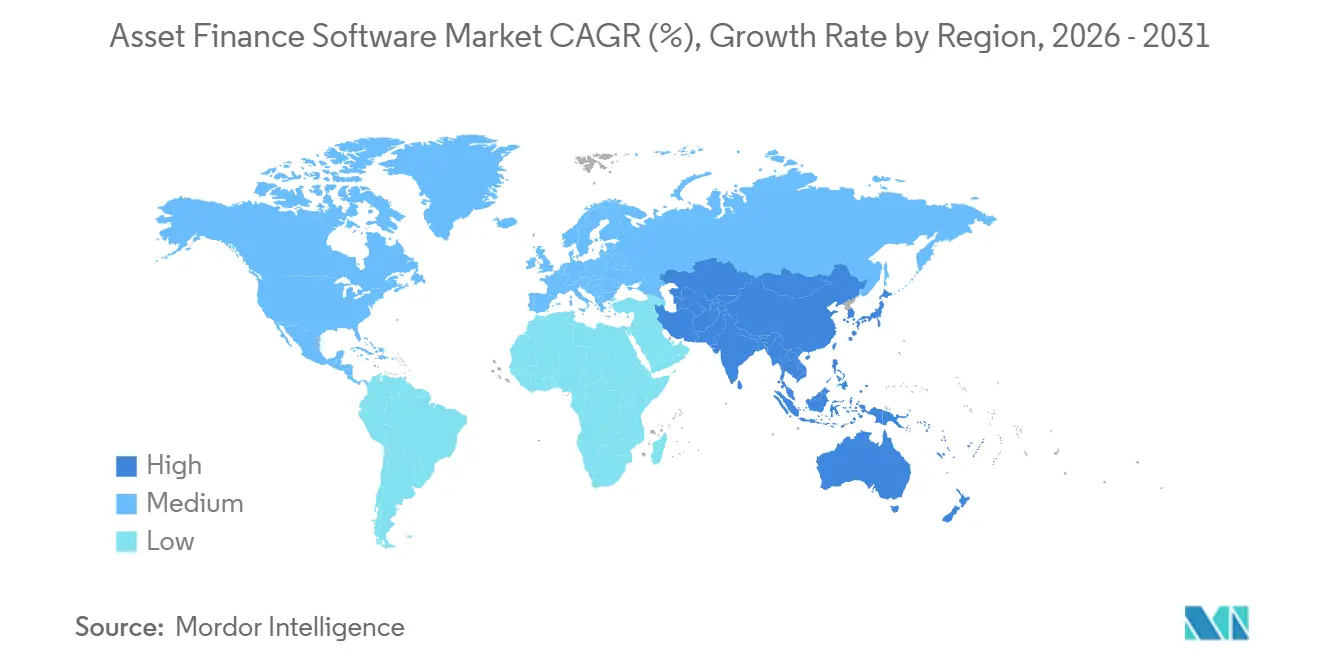

- Por geografía, América del Norte representó el 32,4% de los ingresos del mercado de software de financiamiento de activos en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 12,8% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Financiamiento de Activos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de la Digitalización y la Automatización en los Flujos de Trabajo de Financiamiento de Activos | +2.5% | Global, ganancias tempranas en América del Norte, Europa Occidental, APAC urbano | Mediano plazo (2-4 años) |

| Demanda Creciente de Modelos de Implementación Basados en la Nube | +2.8% | América del Norte y Europa lideran; APAC y Oriente Medio aceleran | Corto plazo (≤ 2 años) |

| Expansión de los Volúmenes de Arrendamiento y Alquiler de Equipos en Todo el Mundo | +1.8% | APAC, América del Sur, Europa Occidental | Mediano plazo (2-4 años) |

| Fortalecimiento del Impulso Regulatorio para el Cumplimiento Granular y la Presentación de Informes | +1.2% | Europa, América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Análisis de Valor Residual Impulsado por IA e Integración de Mantenimiento Predictivo | +1.0% | América del Norte y Europa como primeros adoptantes | Mediano plazo (2-4 años) |

| Auge de las Plataformas con Prioridad en API que Habilitan el Financiamiento de Activos Integrado | +0.9% | Centros FinTech de América del Norte, ecosistemas de préstamos digitales de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Digitalización y la Automatización en los Flujos de Trabajo de Financiamiento de Activos

La originación manual absorbía hasta el 40% de los costos operativos de un arrendador. Plataformas como Odessa Auto ahora analizan facturas de distribuidores con procesamiento inteligente de documentos y activan API de riesgo crediticio en tiempo real, reduciendo los tiempos de ciclo de tres días a medio día.[1]Odessa, "Lanzamiento de la Plataforma Odessa Auto," odessainc.com La migración de UniCredit a Google Cloud en 2025 permitió análisis de cartera en menos de una hora, lo que permitió al banco reajustar los valores residuales diariamente.[2]Google Cloud, "UniCredit Migra las Operaciones de Arrendamiento Italianas," cloud.google.com La automatización robótica de procesos (RPA) gestiona la contabilización de pagos y las colas de morosidad, mientras que los chatbots de inteligencia artificial atienden las consultas rutinarias de los prestatarios. Los mercados occidentales con uso intensivo de mano de obra adoptaron primero esta tecnología, aunque los arrendadores nativos digitales en India e Indonesia saltan directamente a pilas completamente automatizadas.

Demanda Creciente de Modelos de Implementación Basados en la Nube

Las implementaciones en la nube ahorran capital, acortan la implementación y admiten un escalado elástico durante los picos estacionales. La versión 2025 de FIS permite a los arrendadores del mercado medio lanzar nuevas líneas de productos en semanas.[3]FIS, "Suite de Financiamiento de Activos en la Nube de FIS," fisglobal.com La Suite de Préstamos 2026 de Sopra Banking Software se lanza con API preintegradas a burós, telemática y pagos, eliminando las instalaciones locales que duran un año.[4]Sopra Banking Software, "Lanzamiento de la Suite de Préstamos SBS," soprabanking.com Los nuevos participantes en APAC prefieren precios por suscripción, mientras que los operadores establecidos europeos adoptan la nube para cumplir con las pruebas de resiliencia de DORA. Un arrendador con sede en Singapur ahora puede activar una instancia indonesia con configuraciones de cumplimiento localizadas en días en lugar de meses.

Expansión de los Volúmenes de Arrendamiento y Alquiler de Equipos en Todo el Mundo

Argentina firmó 6.390 contratos de arrendamiento en 2025, un 56% más interanual, elevando la cartera a ARS 1.009,6 mil millones (USD 608 millones). Las cuentas por cobrar de Brasil aumentaron un 46,5% entre 2024 y 2025, impulsadas por maquinaria (40,8%) y aeronaves (36,8%). En febrero de 2026, los volúmenes de financiamiento de activos del Reino Unido aumentaron un 18% a medida que las flotas de vehículos eléctricos se expandieron.[5]Asociación de Arrendamiento Financiero, "Volúmenes de Financiamiento de Activos del Reino Unido en Febrero de 2026," fla.org.uk Dicho crecimiento obliga a los arrendadores a reemplazar las hojas de cálculo con plataformas capaces de dar servicio a múltiples activos y múltiples jurisdicciones.

Fortalecimiento del Impulso Regulatorio para el Cumplimiento Granular y la Presentación de Informes

La Ley de Resiliencia Operativa Digital (DORA) se volvió plenamente aplicable en enero de 2025, exigiendo pruebas anuales de TIC y la notificación de incidentes graves. La NIIF 16 continúa requiriendo cálculos de activos por derecho de uso, mientras que Basilea III impone colchones de capital vinculados a los valores de las garantías. Los proveedores incorporan registros de auditoría, acceso basado en roles y plantillas de divulgación listas para usar para acortar los ciclos de presentación de informes. Las instituciones de Europa y América del Norte lideran la adopción, pero los reguladores de APAC reflejan cada vez más estos marcos, extendiendo el impulso del cumplimiento normativo hasta la próxima década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Implementación e Integración para Entornos Heredados Complejos | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Persistentes Preocupaciones sobre Seguridad de Datos y Privacidad | -0.6% | Europa, América del Norte, APAC | Corto plazo (≤ 2 años) |

| Dependencia de la Banca Central Heredada que Limita la Velocidad de Migración | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de Talento Tecnológico Específico del Dominio para Software de Financiamiento de Activos | -0.3% | América del Norte, Europa Occidental, APAC emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración para Entornos Heredados Complejos

Los bancos de primer nivel gastan casi la mitad de su presupuesto de TI en mantener sistemas centrales de 15 años de antigüedad, extendiendo los despliegues de nuevas plataformas a dos años. Las licencias locales más los servicios profesionales pueden superar los USD 500.000 para tan solo 50 usuarios. Incluso las adopciones de SaaS deben financiar la migración de datos, la operación dual y la reentrenamiento del personal, lo que eleva el costo total de propiedad. Las API propietarias impuestas por los proveedores bloquean aún más a los operadores establecidos en hojas de ruta por etapas que ralentizan la respuesta competitiva.

Persistentes Preocupaciones sobre Seguridad de Datos y Privacidad

Las brechas en el sector financiero promediaron USD 6,08 millones en 2024, superando la media intersectorial en un 22%. Las plataformas de financiamiento de activos almacenan identificaciones de prestatarios, números de serie de garantías e historiales de pagos, lo que atrae a actores de ransomware. Las multas del RGPD y las nuevas leyes estatales de privacidad impulsan la demanda de cifrado, registros de consentimiento granulares y residencia regional de datos. China e Indonesia exigen almacenamiento en el país, lo que obliga a los proveedores a construir instancias de nube local multi-inquilino que inflan los costos y complican los calendarios de despliegue.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Activo: El Arrendamiento de Equipos Domina Mientras el Financiamiento de Aeronaves se Acelera

El arrendamiento de equipos representó el 42,9% de los ingresos en 2025, destacando su amplitud en maquinaria, TI y dispositivos médicos. El segmento se beneficia de grandes bases instaladas y ciclos de actualización predecibles, lo que ancla el mercado de software de financiamiento de activos. Se prevé que el financiamiento de aeronaves y marina registre una CAGR del 11,9% hasta 2031, a medida que los sensores IoT alimentan datos de motores en tiempo real en los análisis de valor residual, reduciendo el riesgo de recomercialización. Los proveedores que modelan la depreciación a nivel de componentes y los flujos de caja en múltiples divisas se destacan.

Los matices regionales sostienen el crecimiento. Los hospitales de América del Norte arriendan robots quirúrgicos para preservar el efectivo, mientras que las aerolíneas del Sudeste Asiático implementan software para alinear las rentas de arrendamiento con el uso. La suite de nube de lanzamiento rápido de Alfa Start reduce el tiempo de puesta en marcha a 16 semanas para los arrendadores del mercado medio europeo, lo que ilustra la demanda de cobertura multi-activo configurable. A medida que se endurecen las regulaciones de sostenibilidad, las plataformas rastrean cada vez más las métricas de carbono junto con los KPI financieros, diferenciando las ofertas para flotas verdes.

Por Modelo de Implementación: El Impulso de la Nube Supera las Instalaciones Locales

La nube representó el 57,8% de las instalaciones en 2025 y se proyecta que crezca a una CAGR del 13,5%, superando con creces las expansiones locales. El cambio refleja la economía de suscripción, la infraestructura gestionada por el proveedor y las actualizaciones de funciones semanales que reducen el riesgo de acumulación de trabajo pendiente. La migración nórdica de Svea Bank permitió el escalado estacional sin sobreaprovisionamiento de hardware. La IA Agéntica 2026 de Oracle, ofrecida únicamente en formato de nube, subraya la brecha de innovación que se amplía entre los modelos de implementación.

Las instalaciones locales persisten donde prevalecen las leyes de soberanía de datos o los vínculos con mainframes, especialmente entre los prestamistas de propiedad estatal. Estos clientes aceptan un costo total más alto a cambio de un control percibido. Sin embargo, con el tiempo, los presupuestos de investigación y desarrollo se inclinan hacia la nube, lo que lleva a los usuarios heredados a considerar modelos híbridos. Se espera que el tamaño del mercado de software de financiamiento de activos vinculado a la nube supere los USD 5 mil millones en 2031, lo que refleja este giro estructural.

Por Tamaño de Organización: Las Pymes se Aceleran a Través de Ofertas con Prioridad en API

En 2025, las grandes empresas representaron el 64,2% de las implementaciones, aprovechando suites de nivel empresarial para supervisar carteras valoradas en miles de millones. Estas organizaciones dependen de soluciones de software robustas para gestionar operaciones complejas y garantizar la escalabilidad. Su dominio en el mercado se atribuye a su capacidad para invertir en tecnologías avanzadas que optimizan la gestión de carteras. Mientras tanto, se proyecta que las pymes crezcan a una tasa anual del 12,4%, impulsadas por proveedores con prioridad en API que integran módulos de arrendamiento en sus plataformas de contabilidad y comercio electrónico. Este crecimiento destaca la creciente adopción de soluciones modulares y rentables por parte de las empresas más pequeñas. LoanOptions.ai, tras su fusión, cuenta con una plataforma que completa automáticamente el 90% de las solicitudes, vinculando rápidamente a los prestatarios con más de 90 prestamistas, reduciendo significativamente el tiempo y el esfuerzo requeridos para las aprobaciones de préstamos.

Las pymes aprecian los beneficios del precio por contrato y la ausencia de mantenimiento de hardware, lo que se alinea con su necesidad de soluciones rentables. Estas características permiten a las empresas más pequeñas adoptar tecnología sin inversiones iniciales significativas. Además, las prácticas de suscripción flexibles permiten el acceso al crédito para prestatarios con historiales crediticios limitados, abordando una brecha crítica en el mercado. Por el contrario, las instituciones más grandes dominan las clases de activos complejas, como el ferroviario y la energía, donde las complejidades de los flujos en cascada plurianuales y en múltiples divisas requieren una personalización extensa. Su experiencia y recursos les permiten manejar estas sofisticadas estructuras financieras de manera efectiva. Este panorama dividido obliga a los proveedores a diferenciar sus ofertas: optando por soluciones SaaS más ligeras para mayor velocidad o suites completas para funciones en profundidad, atendiendo las diversas necesidades tanto de las pymes como de las grandes empresas.

Por Industria de Usuario Final: Los Prestamistas FinTech Interrumpen la Primacía Bancaria

Los bancos y las subsidiarias cautivas controlaron el 39,9% de las instalaciones en 2025, aprovechando el financiamiento económico y las redes de distribuidores existentes. Estas entidades se benefician de su infraestructura y relaciones establecidas, lo que les permite dominar el mercado. Sin embargo, los prestamistas FinTech están creciendo rápidamente, con una CAGR del 15,2%, a medida que integran soluciones de financiamiento directamente en el punto de venta. La IA multiagente de QuickFi reduce los tiempos de aprobación a meros minutos, atrayendo a comerciantes que anteriormente no eran atendidos por los bancos tradicionales. Además, Basikon mejora las tasas de conversión en el proceso de pago en un 20-30% al integrar opciones de financiamiento de manera fluida en los portales de proveedores, convirtiéndolo en una opción preferida para las empresas. Este cambio destaca la creciente competencia entre los actores tradicionales y las soluciones FinTech innovadoras.

Las empresas de arrendamiento independientes ocupan un terreno intermedio al combinar una profunda experiencia en activos con procesos de suscripción flexibles. Estas empresas están formando cada vez más asociaciones con proveedores de ERP y proveedores de telemática, creando oportunidades para la venta cruzada y mejorando la retención de clientes. Dichas colaboraciones mejoran sus ofertas de servicios y las hacen más competitivas en el mercado en evolución. El mercado de software de financiamiento de activos también está siendo testigo de un crecimiento significativo, con jugadores exclusivamente digitales que se espera dupliquen su participación de mercado para 2031. Este crecimiento está impulsado por el auge de las finanzas integradas, que está transformando el proceso de originación y permitiendo soluciones de financiamiento más fluidas. Como resultado, las empresas de arrendamiento independientes están bien posicionadas para capitalizar estas tendencias y expandir su presencia en el mercado.

Análisis Geográfico

América del Norte representó el 32,4% de los ingresos en 2025, respaldada por un sector de arrendamiento de equipos maduro, una profunda penetración del financiamiento cautivo y una adopción temprana de la nube. Las reglas de resiliencia al estilo DORA aún no han llegado, pero los reguladores de los Estados Unidos están intensificando la notificación de incidentes cibernéticos, impulsando las migraciones a la nube. Los proveedores de software codesarrollan análisis de valor residual con proveedores de telemática de flotas para abordar el impulso de electrificación de la región. Europa se beneficia de la aplicación de DORA en enero de 2025. Las instituciones priorizan plataformas con pruebas de TIC integradas, supervisión de terceros y registros automatizados de incidentes.

Alemania, el Reino Unido y Francia avanzan más rápido, mientras que Europa del Este se acelera a medida que los arrendadores transfronterizos unifican sistemas para reducir los gastos generales de cumplimiento. Se prevé que el tamaño del mercado de software de financiamiento de activos en Europa alcance los USD 2,6 mil millones en 2031. Asia-Pacífico registra la CAGR regional más alta del 12,8% hasta 2031. India y China aprovechan los auges del financiamiento de equipos para pymes integrados en portales de comercio electrónico y cadenas de suministro.

FinnOne Neo 8.5 de Nucleus Software apunta a estas necesidades con paquetes de idiomas localizados y API de buró de crédito de tipo plug-and-play. Los arrendadores del Sudeste Asiático prefieren SaaS para evitar la construcción de centros de datos, mientras que los mineros de Australia buscan mantenimiento predictivo impulsado por IA para flotas de equipos de movimiento de tierras. América del Sur se recupera después de que la volatilidad cambiaria disminuye. Argentina y Brasil registraron ambos un crecimiento del arrendamiento superior al 40% en 2025, impulsado por actualizaciones de logística y aeronaves. Las plataformas con módulos de cobertura e indexación de inflación ganan favor. Oriente Medio y África siguen siendo más pequeños, pero muestran destellos de actividad a medida que las casas de finanzas islámicas digitalizan el arrendamiento ijarah y los fondos soberanos financian infraestructura.

Panorama Competitivo

Ningún proveedor domina el mercado, lo que resulta en una puntuación de concentración de mercado de 4. El panorama presenta actores establecidos como Odessa, Alfa, FIS y Oracle, que compiten junto a ágiles nuevos participantes de SaaS como Cloud Lending, Basikon y QuickFi. Los actores establecidos se centran en los bancos de primer nivel, ofreciendo soluciones avanzadas como sindicación en múltiples divisas, contabilidad en cascada e integraciones de núcleo robustas para satisfacer necesidades complejas. Por otro lado, los competidores ágiles atienden a clientes del mercado medio y FinTech, aprovechando sus fortalezas en implementación rápida, API de finanzas integradas y suscripción impulsada por IA. Esta división destaca las estrategias contrastantes de los operadores establecidos y los competidores a medida que compiten por la participación de mercado en un entorno competitivo.

A medida que la actividad de fusiones y adquisiciones se intensifica, las adquisiciones notables están remodelando el panorama del mercado. La adquisición de Leasepath por parte de Solifi en 2025 amplía su alcance en el segmento del mercado medio, fortaleciendo su posición. La adquisición de LTi Technology Solutions por parte de Diversis Capital en 2026 introduce capacidades de inteligencia artificial en la plataforma ASPIRE, mejorando su ventaja tecnológica. De manera similar, la compra de Tamarack por parte de Liventus en 2026 consolida siete módulos de financiamiento de equipos, creando una solución unificada. Las empresas de capital privado se sienten cada vez más atraídas por los flujos de ingresos predecibles de los modelos SaaS y el potencial de expansión transfronteriza. Estas empresas están pagando una prima, con valoraciones que alcanzan 6,4 veces EV/LTM para objetivos en América del Norte, en comparación con 4,4 veces a nivel mundial, lo que refleja el mayor potencial de crecimiento de la región.

Las oportunidades emergentes son evidentes en sectores como la energía renovable, el almacenamiento de baterías y el arrendamiento de economía circular. Estas áreas siguen siendo poco exploradas debido a los desafíos que plantean los valores residuales inciertos, que disuaden a los prestamistas tradicionales. Sin embargo, los proveedores que integran el seguimiento de carbono y los análisis de valorización al final de la vida útil se están posicionando para capitalizar esta próxima ola de crecimiento. Las asociaciones con sistemas ERP, proveedores de telemática y proveedores de pasarelas de pago se están volviendo críticas para construir ecosistemas que mejoren la retención de clientes. Estas colaboraciones no solo fidelizan a los clientes, sino que también aumentan los costos de cambio, proporcionando a los proveedores una ventaja competitiva en estos mercados en evolución.

Líderes de la Industria de Software de Financiamiento de Activos

Odessa, Inc.

Alfa Financial Software Holdings Plc

Linedata Services S.A.

NETSOL Technologies, Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Oracle lanzó IA Agéntica, una suite de banca corporativa exclusiva para la nube con consultas de cartera en lenguaje natural.

- Abril de 2026: Sopra Banking Software presentó la Suite de Préstamos SBS, una oferta nativa de la nube con API de buró y telemática preintegradas.

- Abril de 2026: NETSOL Technologies actualizó Toyota Leasing Thailand, añadiendo aplicaciones con prioridad móvil y toma de decisiones instantánea con IA.

- Marzo de 2026: Liventus adquirió Tamarack, reuniendo siete plataformas de financiamiento de equipos bajo un mismo paraguas de 150 ingenieros.

Alcance del Informe del Mercado Global de Software de Financiamiento de Activos

El Mercado de Software de Financiamiento de Activos se refiere a las soluciones que permiten a las instituciones financieras, las empresas de arrendamiento y las empresas gestionar el ciclo de vida del financiamiento basado en activos, incluidos el arrendamiento, los préstamos y los acuerdos de compra a plazos. Estas plataformas admiten funciones como la evaluación crediticia, la gestión de contratos, el procesamiento de pagos, el seguimiento de activos y el cumplimiento normativo. El software ayuda a optimizar las operaciones, mejorar la gestión de riesgos y mejorar la experiencia del cliente a través de la automatización y los análisis.

El Informe de Software de Financiamiento de Activos está Segmentado por Tipo de Activo (Arrendamiento de Equipos, Financiamiento Automotriz, Bienes Raíces e Hipotecas, Aeronaves y Marina, Otros), Modelo de Implementación (Local, Nube), Tamaño de Organización (Grandes Empresas, Pymes), Industria de Usuario Final (Bancos y Entidades Cautivas, Arrendadores Independientes, Prestamistas FinTech, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado están en Valor (USD).

| Arrendamiento de Equipos |

| Financiamiento Automotriz |

| Bienes Raíces e Hipotecas |

| Aeronaves y Marina |

| Otros Tipos de Activos |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Bancos y Subsidiarias de Financiamiento Cautivo |

| Empresas Independientes de Financiamiento y Arrendamiento |

| Prestamistas FinTech y Exclusivamente Digitales |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Activo | Arrendamiento de Equipos | ||

| Financiamiento Automotriz | |||

| Bienes Raíces e Hipotecas | |||

| Aeronaves y Marina | |||

| Otros Tipos de Activos | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | Bancos y Subsidiarias de Financiamiento Cautivo | ||

| Empresas Independientes de Financiamiento y Arrendamiento | |||

| Prestamistas FinTech y Exclusivamente Digitales | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de software de financiamiento de activos en 2031?

Mordor Intelligence proyecta que el tamaño del mercado de software de financiamiento de activos alcanzará los USD 8,01 mil millones en 2031, expandiéndose a una CAGR del 9,8% durante 2026-2031.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones en la nube registran una CAGR del 13,5% hasta 2031, ya que los arrendadores prefieren los precios por suscripción, el escalado elástico y los módulos de cumplimiento integrados.

¿Qué tipo de activo genera la mayor demanda de software?

El arrendamiento de equipos lideró con el 42,9% de los ingresos en 2025 y sigue siendo el segmento ancla, mientras que el financiamiento de aeronaves y marina muestra el crecimiento más rápido con una CAGR del 11,9%.

¿Qué región contribuirá con los mayores ingresos incrementales?

Asia-Pacífico registra una CAGR del 12,8% hasta 2031 gracias a los auges del financiamiento de equipos para pymes en India, China y el Sudeste Asiático.

¿Por qué son importantes los prestamistas FinTech para el crecimiento futuro?

Los prestamistas FinTech y exclusivamente digitales se expanden a una CAGR del 15,2% al integrar el financiamiento en el punto de venta, captando clientes que los bancos tradicionales pasan por alto.

¿Cuál es la principal barrera para la migración de plataformas para los operadores establecidos?

Los altos costos de integración vinculados a sistemas centrales de 15 años de antigüedad retrasan los despliegues hasta 24 meses y consumen casi la mitad de los presupuestos de TI, ralentizando las transiciones a la nube.

Última actualización de la página el: