Tamaño y Participación del Mercado de Software de Gestión de Inmigración y Visas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Inmigración y Visas por Mordor Intelligence

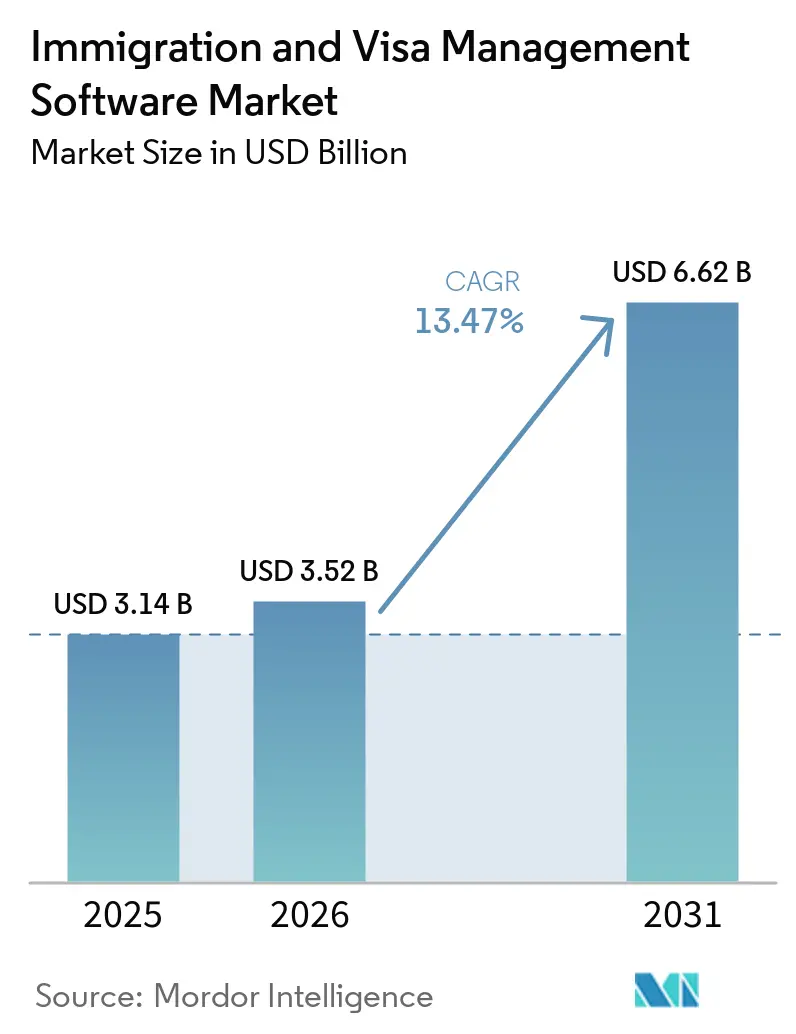

Se espera que el tamaño del mercado de software de gestión de inmigración y visas aumente de USD 3.140 millones en 2025 a USD 3.520 millones en 2026 y alcance USD 6.620 millones en 2031, creciendo a una CAGR del 13,47% durante 2026-2031. El mercado se está expandiendo porque el cumplimiento normativo en materia de inmigración ha pasado de ser una tarea ocasional de recursos humanos a un requisito operativo continuo para los empleadores que gestionan talento internacional. Los cambios regulatorios están impulsando a las empresas a reemplazar el seguimiento basado en hojas de cálculo con plataformas dedicadas que puedan gestionar presentaciones, documentos, plazos e informes en un solo sistema. La implementación en la nube y la integración mediante API con sistemas de recursos humanos también están ampliando la adopción más allá de las grandes empresas y haciendo que la implementación sea más práctica para compradores de tamaño mediano. La competencia entre proveedores se está intensificando a medida que los proveedores establecidos buscan adquisiciones y mayor amplitud de plataforma, mientras que las empresas más nuevas nativas de la nube compiten en facilidad de uso, implementación modular y profundidad de integración. El mercado también está cambiando a medida que los compradores desean cada vez más un flujo de trabajo unificado que conecte la gestión de casos de inmigración, el cumplimiento de viajes de negocios, las obligaciones de trabajadores desplazados y la preparación para auditorías, en lugar de varias herramientas desconectadas.

Conclusiones Clave del Informe

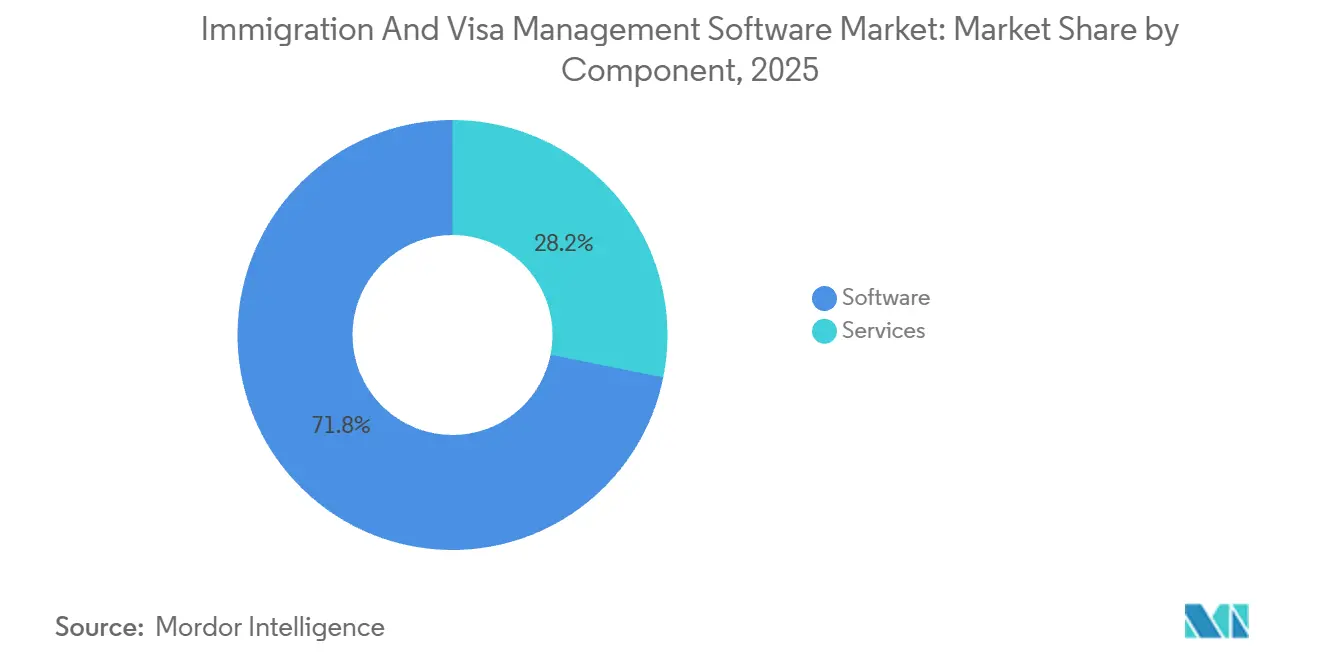

- Por componente, el software representó el 71,84% de la participación del mercado de software de gestión de inmigración y visas en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 14,72% hasta 2031.

- Por modo de implementación, la nube representó el 73,42% del mercado en 2025 y se proyecta que crecerá a una CAGR del 14,04% hasta 2031.

- Por aplicación, la gestión de casos de visas e inmigración representó el 33,68% del mercado en 2025, mientras que se proyecta que la gestión de movilidad de empleados se expandirá a una CAGR del 16,18% hasta 2031.

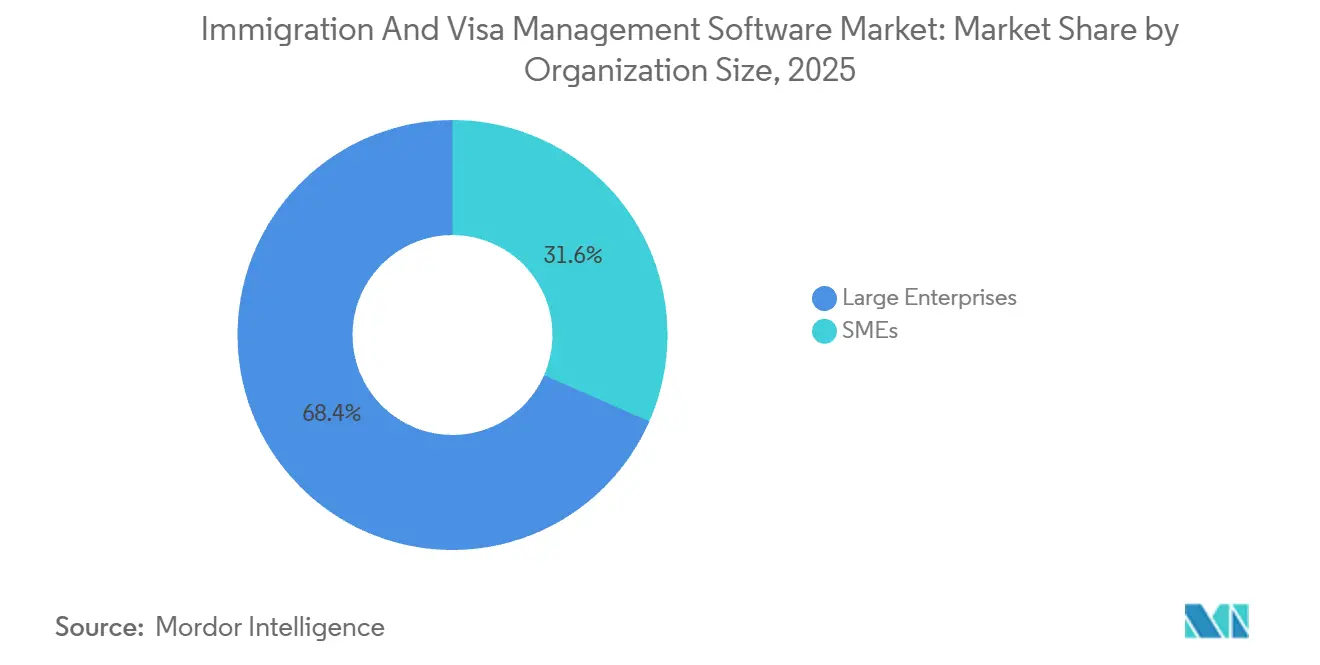

- Por tamaño de organización, las grandes empresas representaron el 68,42% del mercado en 2025, mientras que se proyecta que las PYMEs se expandirán a una CAGR del 14,84% hasta 2031.

- Por usuario final, los corporativos representaron el 57,24% del mercado en 2025, mientras que se proyecta que las instituciones educativas se expandirán a una CAGR del 15,42% hasta 2031.

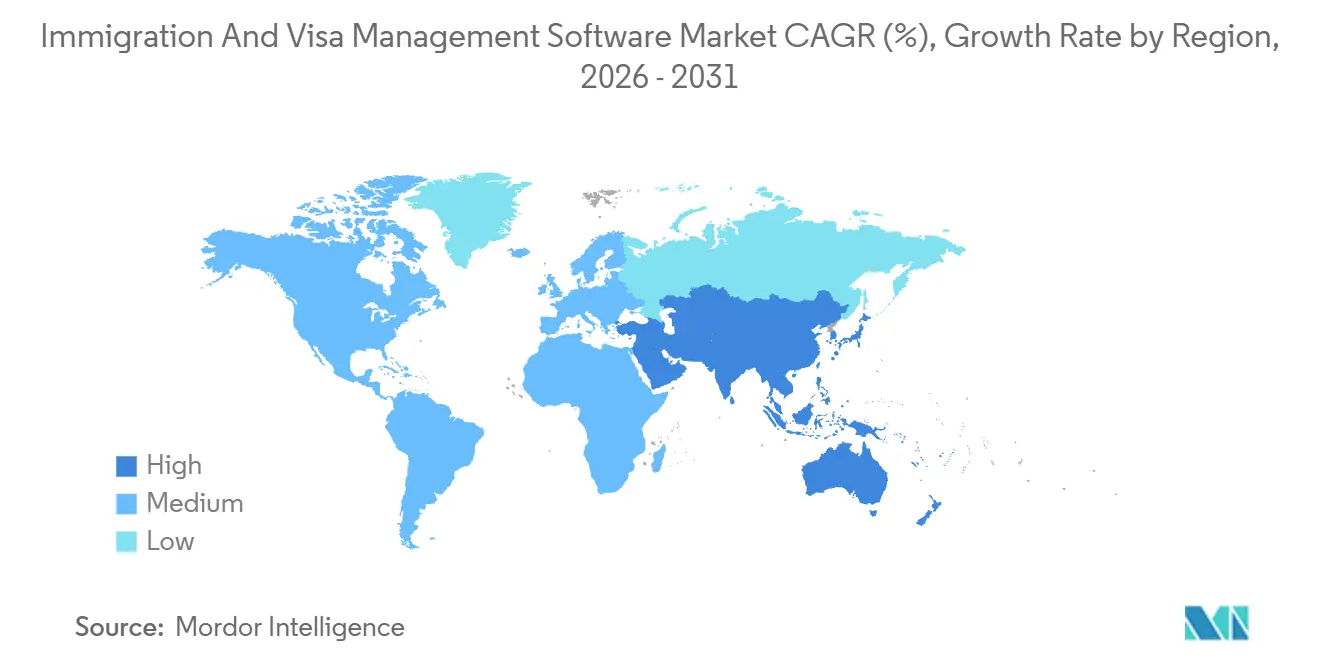

- Por geografía, América del Norte representó el 45,92% de la participación del mercado de software de gestión de inmigración y visas en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 16,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Inmigración y Visas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de los Empleadores de Cumplimiento Automatizado de Visas y Autorización de Trabajo | +3.2% | Global, con América del Norte y Europa como mercados de aplicación normativa principales | Corto plazo (≤ 2 años) |

| Expansión de la Contratación Transfronteriza y las Fuerzas Laborales Distribuidas | +2.8% | Global, Asia-Pacífico y Europa como corredores de demanda de mayor crecimiento | Mediano plazo (2-4 años) |

| Transición hacia Plataformas de Inmigración Basadas en la Nube e Integradas mediante API | +2.4% | Global, con adopción acelerada en los mercados intermedios de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidad de Informes Preparados para Auditorías e Integración con HRIS | +1.8% | América del Norte y la UE, mayor actividad de aplicación normativa | Corto plazo (≤ 2 años) |

| Convergencia del Cumplimiento en Viajes de Negocios, Trabajadores Desplazados e Inmigración | +1.5% | Europa, con extensión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos de EES, ETIAS y Preparación para Fronteras Digitales | +1.2% | Área Schengen y 30 países europeos, operaciones de viaje globales afectadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Empleadores de Cumplimiento Automatizado de Visas y Autorización de Trabajo

La mayor presión de aplicación normativa está convirtiendo el cumplimiento en materia de inmigración en un problema operativo rutinario, en lugar de una revisión legal periódica para los empleadores multinacionales, y ese cambio continúa apoyando el mercado de software de gestión de inmigración y visas. La norma de modernización de la visa H-1B de enero de 2025 modificó los requisitos de patrocinio y aumentó la necesidad de controles más estrictos en la presentación de solicitudes, el seguimiento de documentos y la coordinación interna entre los equipos del empleador.[1]Servicios de Ciudadanía e Inmigración de los Estados Unidos, "Norma Final de Modernización H-1B," USCIS, uscis.gov En este contexto, los procesos manuales generan riesgos porque los empleadores necesitan registros completos que puedan presentarse rápidamente cuando las autoridades soliciten evidencia o realicen auditorías. Ese requisito favorece a las plataformas que combinan visibilidad del estado de los casos, control de versiones, alertas de plazos y registros de auditoría defendibles en un solo entorno. Como resultado, el mercado de software de gestión de inmigración y visas se beneficia más donde los empleadores consideran el incumplimiento normativo como una interrupción del negocio y no solo como una carga administrativa.

Expansión de la Contratación Transfronteriza y las Fuerzas Laborales Distribuidas

La contratación transfronteriza se está integrando cada vez más en la planificación de la fuerza laboral, y eso está ampliando la base de usuarios del mercado de software de gestión de inmigración y visas. Los empleadores multinacionales intentan cada vez más conectar los pasos de contratación, nómina, movilidad e inmigración para que el talento pueda desplegarse en distintas ubicaciones con menos puntos de transferencia y menos brechas de cumplimiento. Esta demanda también se refleja en la actividad de transacciones, incluida la adquisición de Boundless por parte de Payoneer en enero de 2026, que vinculó el cumplimiento en materia de inmigración más directamente con la nómina transfronteriza, los impuestos y la administración de beneficios. Fragomen y Papaya Global avanzaron en una dirección similar en mayo de 2026 al vincular la inteligencia en materia de inmigración con herramientas más amplias de pago de la fuerza laboral y conocimiento del país. Estos movimientos muestran por qué el mercado de software de gestión de inmigración y visas ya no se limita únicamente a la presentación de visas y está cada vez más vinculado a modelos operativos de empleo global más amplios.

Transición hacia Plataformas de Inmigración Basadas en la Nube e Integradas mediante API

La arquitectura en la nube está cambiando la forma en que los compradores evalúan el mercado de software de gestión de inmigración y visas porque reduce la fricción en la implementación y facilita la entrega de actualizaciones continuas. Los proveedores especializados están posicionando cada vez más sus plataformas como capas de cumplimiento que se conectan con sistemas de recursos humanos, nómina y talento, en lugar de mantenerse separadas de ellos. El posicionamiento tecnológico de Fragomen y su mensaje de plataforma orientada a la seguridad reflejan este movimiento más amplio hacia flujos de trabajo de inmigración digital integrados para compradores empresariales. La dirección es clara porque los empleadores quieren visibilidad en tiempo real de los casos, los registros de la fuerza laboral y las acciones regulatorias sin necesidad de ingresar datos repetidamente. Eso está ayudando al mercado de software de gestión de inmigración y visas a expandirse hacia cuentas del mercado intermedio que anteriormente encontraban la implementación demasiado lenta o costosa.

Necesidad de Informes Preparados para Auditorías e Integración con HRIS

La preparación para auditorías se está convirtiendo en un criterio de compra básico, y esto está impulsando claramente al mercado de software de gestión de inmigración y visas hacia una mayor profundidad en los informes y la conectividad con HRIS. El lanzamiento de GovNoticeIDP por parte de Mitratech en febrero de 2025 mostró cómo la recepción de documentos y la gestión de notificaciones se están automatizando dentro de los flujos de trabajo estándar de inmigración, en lugar de gestionarse a través de colas manuales separadas. Cuando los empleadores gestionan poblaciones más grandes de nacionales extranjeros, necesitan un registro único que vincule las notificaciones gubernamentales, los hitos de los casos, los datos de los empleados y las aprobaciones internas. Esa necesidad es más fuerte en entornos donde los errores en la presentación de solicitudes o los documentos faltantes pueden generar multas, retrasos o problemas de reputación. El mercado de software de gestión de inmigración y visas se está orientando, por tanto, hacia plataformas que ofrecen defendibilidad, trazabilidad e integración limpia, en lugar de solo amplitud de funcionalidades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Seguridad y Privacidad de los Datos Sensibles de Inmigración | -1.5% | Global, amplificado en los mercados de la UE regulados por el RGPD y en los entornos de aplicación normativa de los Estados Unidos | Corto plazo (≤ 2 años) |

| Los Sistemas Heredados y la Propiedad Fragmentada de los Datos Ralentizan la Adopción | -1.2% | Global, particularmente agudo en las grandes empresas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| El Escrutinio Gubernamental Impulsado por Fronteras Inteligentes e Inteligencia Artificial Aumenta la Exposición a Auditorías | -0.8% | América del Norte y la UE, con expansión a Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Los Cambios en la Presentación Nativa en Portales Aumentan la Carga de Mantenimiento | -0.5% | Global, más agudo para los proveedores de software de múltiples jurisdicciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Seguridad y Privacidad de los Datos Sensibles de Inmigración

Los registros sensibles de inmigración siguen siendo una barrera importante en el mercado de software de gestión de inmigración y visas porque combinan datos de identidad, nacionalidad, estatus legal y, a menudo, detalles familiares en un solo sistema. El Supervisor Europeo de Protección de Datos destacó preocupaciones de gobernanza en torno a los sistemas de gestión de la migración en 2025, lo que refuerza el nivel de escrutinio al que está siendo sometida esta categoría desde una perspectiva de protección de datos.[2]Supervisor Europeo de Protección de Datos, "Dictamen 9/2025 sobre Gestión de la Migración," Supervisor Europeo de Protección de Datos, edps.europa.eu En el Reino Unido, las preocupaciones en torno al entorno de eVisa del Ministerio del Interior también atrajeron atención formal sobre los riesgos de protección de datos y divulgación en 2025. Estas condiciones están elevando las expectativas de los compradores en cuanto a residencia de datos, certificaciones, controles de acceso y madurez en la respuesta a incidentes antes de que se firmen los contratos. El resultado es que el mercado de software de gestión de inmigración y visas se está volviendo más difícil de penetrar para los proveedores más pequeños que no pueden demostrar una sólida gobernanza de seguridad.

Los Sistemas Heredados y la Propiedad Fragmentada de los Datos Ralentizan la Adopción

La infraestructura heredada sigue ralentizando el mercado de software de gestión de inmigración y visas, especialmente en las grandes empresas y organismos públicos donde la propiedad de los datos está dividida entre los equipos de recursos humanos, legal, movilidad, nómina y finanzas. Incluso cuando la demanda de modernización es clara, los compradores a menudo enfrentan largos programas de migración porque los sistemas más antiguos almacenan registros en múltiples jurisdicciones y con normas de retención diversas. Este problema es más agudo cuando los flujos de trabajo de inmigración están profundamente vinculados a aprobaciones internas y prácticas específicas de cada país que se han acumulado a lo largo de muchos años. El ciclo de migración más largo no elimina la demanda, pero retrasa la conversión de contratos y ralentiza el crecimiento realizado en relación con el interés subyacente. Por eso el mercado de software de gestión de inmigración y visas sigue mostrando un fuerte impulso, mientras que muchos reemplazos de cuentas grandes permanecen en fases y son operativamente complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Ingresos del Software Anclan el Mercado, el Crecimiento de los Servicios se Acelera

El software representó el 71,84% del mercado en 2025 y se mantuvo como la principal base de ingresos del mercado de software de gestión de inmigración y visas porque los empleadores necesitan un sistema central para casos, documentos, hitos e informes de cumplimiento. Ese liderazgo refleja un movimiento más amplio que se aleja de la administración manual dirigida por abogados hacia modelos operativos liderados por la tecnología que pueden estandarizar el trabajo de inmigración en múltiples jurisdicciones. En la práctica, el software funciona como el sistema de registro, lo que dificulta que los compradores gestionen programas complejos de manera eficiente sin él. Esta base también convierte la capa de software en el punto de entrada para la venta cruzada hacia análisis, movilidad, cumplimiento y flujos de trabajo más amplios de la fuerza laboral.

Se proyecta que los servicios se expandirán a una CAGR del 14,72% hasta 2031, lo que muestra que la adopción en el mercado de software de gestión de inmigración y visas a menudo va acompañada de ayuda para la implementación, soporte regulatorio continuo, capacitación y operaciones gestionadas. Este patrón es especialmente visible cuando los empleadores enfrentan cambios normativos y necesitan apoyo externo para reconfigurar los procesos rápidamente. Los proveedores de soluciones completas se benefician porque los compradores a menudo prefieren un único proveedor que pueda combinar tecnología, diseño de procesos y soporte continuo del programa. La industria de software de gestión de inmigración y visas está, por tanto, recompensando a las empresas que pueden combinar software con profundidad en servicios gestionados, en lugar de depender únicamente del software.

Por Modo de Implementación: La Nube Alcanza una Participación Casi Dominante ante la Demanda de Integración

La nube representó el 73,42% del tamaño del mercado de software de gestión de inmigración y visas en 2025, y este liderazgo refleja el valor que los empleadores otorgan al acceso remoto, la implementación más sencilla, las actualizaciones continuas y la integración más simple con los sistemas modernos de recursos humanos. El modelo en la nube se adapta bien al mercado porque los equipos de inmigración, el personal de recursos humanos, los gerentes y los socios externos a menudo necesitan acceder al mismo registro de caso desde diferentes ubicaciones. También admite actualizaciones regulatorias más rápidas que los modelos tradicionales locales, lo que importa en un mercado donde los requisitos de cada país pueden cambiar rápidamente. Como resultado, el mercado de software de gestión de inmigración y visas está favoreciendo de manera constante a los proveedores que pueden ofrecer flujos de trabajo modulares basados en la nube con menor fricción en la implementación.

Se proyecta que la nube crecerá a una CAGR del 14,04% hasta 2031, lo que significa que es probable que mantenga tanto el liderazgo en escala como el liderazgo en crecimiento durante el período de pronóstico. Los sistemas locales siguen siendo importantes en los organismos gubernamentales, algunas instituciones financieras y otros entornos con estrictas normas internas de alojamiento. Aun así, esa posición se está debilitando a medida que los compradores se sienten más cómodos con las opciones de nube privada y nube soberana que abordan las principales preocupaciones de seguridad. El mercado de software de gestión de inmigración y visas está, por tanto, viendo cómo el centro de gravedad se desplaza aún más hacia la entrega en la nube, mientras que los sistemas locales siguen siendo importantes principalmente en casos de uso especializados.

Por Aplicación: La Gestión de Casos Ancla los Ingresos Mientras la Gestión de Movilidad Gana Impulso

La gestión de casos de visas e inmigración representó el 33,68% del tamaño del mercado de software de gestión de inmigración y visas en 2025, lo que muestra que el control de presentaciones, la organización de documentos y el seguimiento de hitos siguen formando el núcleo de la demanda de los compradores. Esta categoría generalmente entra primero porque los empleadores necesitan una base operativa estable antes de agregar movilidad, análisis o herramientas de cumplimiento más amplias. Una vez que la gestión de casos está integrada, tiende a ser difícil de reemplazar porque contiene el historial, la lógica del flujo de trabajo y los controles internos del programa. Esa rigidez mantiene al mercado de software de gestión de inmigración y visas anclado en torno a la gestión de casos, incluso cuando los módulos más nuevos ganan terreno.

Se proyecta que la gestión de movilidad de empleados se expandirá a una CAGR del 16,18% hasta 2031, lo que indica que el mercado de software de gestión de inmigración y visas se está extendiendo más allá del flujo de trabajo de peticiones hacia la reubicación, la supervisión de asignaciones, las obligaciones de trabajadores desplazados y el cumplimiento relacionado con los viajes. La gestión del cumplimiento también está ganando relevancia a medida que los empleadores se preparan para auditorías más frecuentes, expectativas de informes más estrictas y una aplicación normativa más visible. Los informes y análisis se están volviendo más valiosos porque los equipos de movilidad quieren visibilidad de costos, monitoreo de riesgos a nivel de programa y un mayor apoyo para la toma de decisiones en toda la población de nacionales extranjeros. La industria de software de gestión de inmigración y visas se está moviendo, por tanto, hacia una orquestación más amplia de la fuerza laboral, en lugar de mantenerse enfocada únicamente en la presentación de casos.

Por Tamaño de Organización: Las Grandes Empresas Lideran, la Adopción en PYMEs Mejora

Las grandes empresas representaron el 68,42% del mercado en 2025, lo que refleja dónde ha residido históricamente la complejidad de la inmigración dentro del mercado de software de gestión de inmigración y visas. Los empleadores multinacionales generalmente gestionan mayores volúmenes de casos, más entidades legales, cadenas de aprobación más profundas y requisitos de integración más estrictos que las empresas más pequeñas. También es más probable que necesiten paneles de control, permisos basados en roles, políticas estandarizadas y visibilidad del programa transfronterizo. Estas necesidades han favorecido durante mucho tiempo a los proveedores empresariales establecidos con productos maduros y cobertura de servicio global.

Se proyecta que las PYMEs crecerán a una CAGR del 14,84% hasta 2031, y ese crecimiento muestra cómo los precios por suscripción y la incorporación más sencilla están abriendo el mercado de software de gestión de inmigración y visas a empleadores más pequeños. La contratación distribuida ha hecho que el cumplimiento en materia de inmigración sea relevante para empresas que anteriormente solo gestionaban un pequeño número de casos internacionales. En respuesta, los proveedores están ofreciendo flujos de trabajo guiados, configuración más sencilla, modelos de precios más planos y capas de soporte que se adaptan a equipos de recursos humanos más reducidos. Esto está ampliando la demanda y aumentando la presión competitiva porque las cuentas más pequeñas ya no están automáticamente fuera del alcance del mercado de software de gestión de inmigración y visas.

Por Usuario Final: Los Corporativos Siguen Siendo el Grupo Comprador Principal, las Instituciones Educativas Ganan Terreno

Los corporativos representaron el 57,24% del mercado en 2025 y se mantuvieron como el grupo comprador más grande en el mercado de software de gestión de inmigración y visas porque las visas patrocinadas por empleadores crean una exposición recurrente al cumplimiento normativo y necesidades constantes de coordinación. Los compradores corporativos también tienden a exigir integración con sistemas de recursos humanos, nómina y aprobaciones internas, lo que respalda el uso de plataformas dedicadas en lugar de herramientas ad hoc. Los bufetes de abogados siguen siendo una base de usuarios importante porque necesitan herramientas de flujo de trabajo de casos, portales, automatización de formularios y capacidades de procesamiento de alto volumen. Los organismos gubernamentales y del sector público también utilizan plataformas especializadas, pero los ciclos de adquisición y los entornos de TI heredados a menudo ralentizan un reemplazo más amplio.

Se proyecta que las instituciones educativas crecerán a una CAGR del 15,42% hasta 2031, convirtiéndolas en el segmento de usuario final de más rápido crecimiento en el mercado de software de gestión de inmigración y visas. Las universidades que gestionan estudiantes y profesores internacionales buscan cada vez más automatizar los informes de estatus, el seguimiento de autorizaciones, la emisión de documentos y las notificaciones de incumplimiento que antes dependían en gran medida de la administración manual. Este cambio es notable porque los compradores del sector educativo a menudo enfrentan complejas obligaciones de informes, pero históricamente han utilizado sistemas heredados fragmentados. El mercado de software de gestión de inmigración y visas está, por tanto, ganando un nuevo y significativo canal de crecimiento fuera del núcleo corporativo.

Análisis Geográfico

América del Norte representó el 45,92% de la participación del mercado de software de gestión de inmigración y visas en 2025, y la región se mantuvo como la mayor geografía porque los empleadores operan en un entorno de aplicación normativa denso con requisitos detallados de autorización de trabajo. En los Estados Unidos, la norma de modernización de la visa H-1B de enero de 2025 aumentó la complejidad administrativa para los empleadores y reforzó el valor del software que puede rastrear presentaciones, plazos, niveles salariales y condiciones de elegibilidad de manera estructurada. Los Estados Unidos también proporcionan una base de demanda duradera para el mercado de software de gestión de inmigración y visas porque las obligaciones del Formulario I-9 y E-Verify se aplican ampliamente a todos los empleadores, no solo a las empresas con grandes programas de visas. Canadá añade una capa relacionada de demanda porque los empleadores que trabajan a través de flujos de migración calificada se benefician de una mejor gestión de documentos y visibilidad del estatus. México sigue siendo un mercado más pequeño, pero los modelos de prestación de servicios nearshore y de empleo transfronterizo están haciendo gradualmente que el software de cumplimiento sea más relevante allí también.

Europa es una región altamente impulsada por la regulación para el mercado de software de gestión de inmigración y visas, y el ritmo del cambio en 2026 está impulsando a los compradores a actualizar los flujos de trabajo rápidamente. El Sistema de Entradas y Salidas se desplegó completamente en toda la UE el 10 de abril de 2026, lo que aumentó la necesidad de que los empleadores, transportistas y operadores vinculados a los viajes alineen más estrechamente los procesos previos al viaje y de identidad con los requisitos fronterizos.[3]eu-LISA, "Sistema de Entradas y Salidas Completamente Desplegado en Toda la UE," eu-LISA, eulisa.europa.eu La Comisión Europea también confirmó la distinción y la secuencia entre el EES y el ETIAS en abril de 2026, lo que respalda aún más la inversión en preparación digital en las operaciones de viaje y cumplimiento. Al mismo tiempo, el cumplimiento de las normas sobre trabajadores desplazados sigue siendo una necesidad adyacente importante, y el trabajo de la Autoridad Laboral Europea en 2025 sobre nacionales de terceros países en el marco de los acuerdos de desplazamiento pone de relieve la complejidad operativa a la que se enfrentan los empleadores cuando la movilidad laboral se cruza con los controles de inmigración. Estos factores están convirtiendo a Europa en una de las áreas más intensivas en sistemas del mercado de software de gestión de inmigración y visas.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 16,02%, lo que le otorga el crecimiento regional más rápido en el tamaño del mercado de software de gestión de inmigración y visas hasta 2031. La demanda está siendo impulsada por la contratación en el sector tecnológico en India, los flujos de movilidad de la fuerza laboral en Singapur y Australia, y el mayor interés de los empleadores de tamaño mediano en Japón y Corea del Sur que ahora necesitan sistemas de cumplimiento más formales. Australia y Nueva Zelanda también apoyan la adopción porque las vías patrocinadas por empleadores requieren un mantenimiento organizado de registros y un control de procesos recurrente. Fuera de Asia-Pacífico, América del Sur sigue siendo una etapa más temprana, mientras que Oriente Medio está generando inters entre los empleadores que gestionan grandes fuerzas laborales expatriadas y altos volúmenes de permisos. África sigue siendo un mercado más pequeño en general, pero Sudáfrica se destaca como el punto de adopción más claro de la región para el mercado de software de gestión de inmigración y visas debido a su papel en los flujos de talento transfronterizo y los patrones de movilidad patrocinada por empleadores.

Panorama Competitivo

El mercado de software de gestión de inmigración y visas sigue siendo moderadamente fragmentado, con un pequeño conjunto de proveedores globales de soluciones completas que operan junto a un grupo más amplio de especialistas regionales y plataformas más enfocadas en flujos de trabajo específicos. Esa estructura está creando dos caminos competitivos claros: la expansión liderada por escala a través de adquisiciones y la diferenciación liderada por plataforma a través de la integración, la seguridad y la profundidad del flujo de trabajo. Envoy Global siguió el primer camino en 2025 mediante sus adquisiciones de Offer y Mastmann en Alemania e IBN Immigration Solutions en Sudáfrica, ambas de las cuales fortalecieron su alcance de entrega local en corredores de inmigración activos.[4]Envoy Global, "Envoy Global Adquiere IBN Immigration Solutions Sudáfrica," Envoy Global, envoyglobal.com Esos movimientos importan porque la capacidad legal a nivel de país y la ejecución de procesos siguen influyendo en la confianza de los compradores en este mercado. Como resultado, el mercado de software de gestión de inmigración y visas está recompensando a los proveedores que pueden combinar software con presencia operativa en jurisdicciones importantes.

Un segundo camino competitivo se está volviendo más visible a medida que la funcionalidad de inmigración se integra dentro de ecosistemas más amplios de fuerza laboral y cumplimiento dentro del mercado de software de gestión de inmigración y visas. La asociación de Fragomen con Papaya Global en mayo de 2026 es un ejemplo sólido porque colocó la inteligencia en materia de inmigración dentro de una plataforma más amplia utilizada para la administración de la fuerza laboral multinacional. Mitratech también amplió su posición en marzo de 2026 con el lanzamiento de su Plataforma Global de GRC, que conectó las funciones de riesgo y cumplimiento más estrechamente con su cartera de software más amplia. Estos ejemplos muestran cómo el mercado de software de gestión de inmigración y visas está siendo atraído hacia dominios adyacentes como la gestión del cumplimiento, los pagos y el riesgo empresarial. En este entorno, los compradores prefieren cada vez más a los proveedores que pueden reducir la fragmentación del flujo de trabajo en lugar de solo automatizar un proceso aislado.

La credibilidad en seguridad también está dando forma al mercado de software de gestión de inmigración y visas porque los equipos de adquisiciones están reduciendo el campo de proveedores a aquellos que pueden demostrar una gobernanza madura. El énfasis continuo de Fragomen en la alineación con ISO 27001 y SOC 2 Tipo II muestra cómo la certificación se ha convertido en parte del posicionamiento competitivo y no solo en un detalle técnico. Esto importa más después de incidentes cibernéticos visibles en entornos legales y adyacentes a la inmigración, ya que los compradores ahora tratan la resiliencia y la respuesta a incidentes como criterios de selección. Al mismo tiempo, todavía hay espacio para los especialistas que se centran en los flujos de trabajo de las PYMEs, el cumplimiento en el sector educativo o la gestión unificada de trabajadores desplazados e inmigración en Europa. Eso mantiene al mercado de software de gestión de inmigración y visas lo suficientemente abierto para nuevos participantes, incluso a medida que continúa la consolidación entre los proveedores establecidos.

Líderes de la Industria de Software de Gestión de Inmigración y Visas

Envoy Global, Inc.

Fragomen, Del Rey, Bernsen & Loewy, LLP

Mitratech, Inc.

Equifax Workforce Solutions

Newland Chase Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Fragomen y Papaya Global anunciaron una asociación estratégica que integra la inteligencia en materia de inmigración de Fragomen, que abarca requisitos, leyes laborales, normas de cumplimiento y estándares de nómina, directamente dentro de la Base de Conocimiento de País de Papaya. La colaboración crea un entorno unificado y potenciado por la tecnología para los empleadores multinacionales que gestionan programas de movilidad global a gran escala, eliminando la fragmentación del flujo de trabajo entre los servicios de inmigración y los pagos de la fuerza laboral que históricamente ha sido un punto de dolor para los equipos de recursos humanos empresariales.

- Marzo 2026: Mitratech lanzó su Plataforma Global de GRC, consolidando datos de riesgo de Riesgo Cibernético y de TI, Ética y Denuncias de Irregularidades, Gestión de Políticas y Capacitación en Cumplimiento en una única capa de inteligencia. La plataforma cuenta actualmente con la confianza de más de 8.300 organizaciones en 75 países, y su integración con la cartera de gestión de casos de inmigración de Mitratech posiciona a la empresa como una superplataforma de cumplimiento que se extiende más allá de los casos de uso de inmigración pura.

- Enero 2026: Payoneer adquirió Boundless, una plataforma de empleador de registro con sede en Irlanda especializada en nómina transfronteriza, impuestos, beneficios y cumplimiento en materia de inmigración.

- Octubre 2025: Boundless completó la adquisición de Localyze, una plataforma de movilidad global con sede en Berlín respaldada por General Catalyst e Y Combinator. La entidad combinada creó una solución unificada para empresas que gestionan visas de empleados, reubicación y cumplimiento en las Américas, Europa y Asia-Pacífico, incorporando aproximadamente 40 profesionales de tecnología de inmigración y acelerando la presencia de Boundless en el mercado europeo.

Alcance del Informe del Mercado Global de Software de Gestión de Inmigración y Visas

El mercado de software de gestión de inmigración y visas comprende plataformas de software digital y soluciones de automatización de flujos de trabajo que agilizan y automatizan las actividades de inmigración, procesamiento de visas, movilidad de la fuerza laboral y cumplimiento regulatorio para empresas, bufetes de abogados, instituciones educativas, organismos gubernamentales y proveedores de gestión global de la fuerza laboral. Estas plataformas permiten a las organizaciones gestionar eficientemente los ciclos de vida de inmigración de los empleados, los procesos de autorización de trabajo, la documentación de visas, el seguimiento del cumplimiento, la coordinación de la movilidad y la administración transfronteriza de la fuerza laboral en múltiples jurisdicciones.

El Informe del Mercado de Software de Gestión de Inmigración y Visas está segmentado por Componente (Software y Servicios), Modo de Implementación (Nube y Local), Aplicación (Gestión de Casos de Visas e Inmigración, Gestión de Cumplimiento, Gestión de Movilidad de Empleados, Informes y Análisis, y Otros Flujos de Trabajo de Aplicaciones), Tamaño de Organización (Grandes Empresas y PYMEs), Usuario Final (Corporativos, Bufetes de Abogados, Organismos Gubernamentales y del Sector Público, Instituciones Educativas y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Gestión de Casos de Visas e Inmigración |

| Gestión de Cumplimiento |

| Gestión de Movilidad de Empleados |

| Informes y Análisis |

| Otros Flujos de Trabajo de Aplicaciones |

| Grandes Empresas |

| PYMEs |

| Corporativos |

| Bufetes de Abogados |

| Organismos Gubernamentales y del Sector Público |

| Instituciones Educativas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Aplicación | Gestión de Casos de Visas e Inmigración | |

| Gestión de Cumplimiento | ||

| Gestión de Movilidad de Empleados | ||

| Informes y Análisis | ||

| Otros Flujos de Trabajo de Aplicaciones | ||

| Por Tamaño de Organización | Grandes Empresas | |

| PYMEs | ||

| Por Usuario Final | Corporativos | |

| Bufetes de Abogados | ||

| Organismos Gubernamentales y del Sector Público | ||

| Instituciones Educativas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del software de gestión de inmigración y visas?

El mercado de software de gestión de inmigración y visas fue valorado en USD 3.140 millones en 2025, se sitúa en USD 3.520 millones en 2026 y se proyecta que alcanzará USD 6.620 millones en 2031 a una CAGR del 13,47%.

¿Qué modelo de implementación lidera la adopción en este espacio?

La nube lidera la adopción, con una participación del 73,42% en 2025, porque los empleadores buscan una implementación más sencilla, acceso en tiempo real y una mejor integración con los sistemas de recursos humanos.

¿Qué aplicación está creciendo más rápido hasta 2031?

La gestión de movilidad de empleados es la aplicación de más rápido crecimiento, con una CAGR proyectada del 16,18%, a medida que los compradores se extienden más allá de la presentación de casos hacia flujos de trabajo de reubicación y despliegue de la fuerza laboral.

¿Qué grupo de usuarios finales genera la mayor demanda hoy en día?

Los corporativos son el grupo de usuarios finales más grande, representando el 57,24% de la demanda de 2025, debido a las necesidades recurrentes de visas patrocinadas por empleadores y la exposición al cumplimiento de la autorización de trabajo.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico tiene el crecimiento regional proyectado más rápido, con una CAGR del 16,02% hasta 2031, respaldado por los flujos de movilidad, la contratación en el sector tecnológico y la creciente adopción entre los empleadores de tamaño mediano.

¿Qué está dando forma a la competencia entre los proveedores con mayor fuerza en 2026?

La competencia está siendo moldeada por las adquisiciones, las estrategias de plataformas de cumplimiento más amplias, las mayores expectativas de seguridad y la necesidad de combinar los flujos de trabajo de inmigración con los sistemas de nómina, recursos humanos y gestión de riesgos.

Última actualización de la página el: