Tamaño y Participación del Mercado de Plataformas de Banca Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Banca Digital por Mordor Intelligence

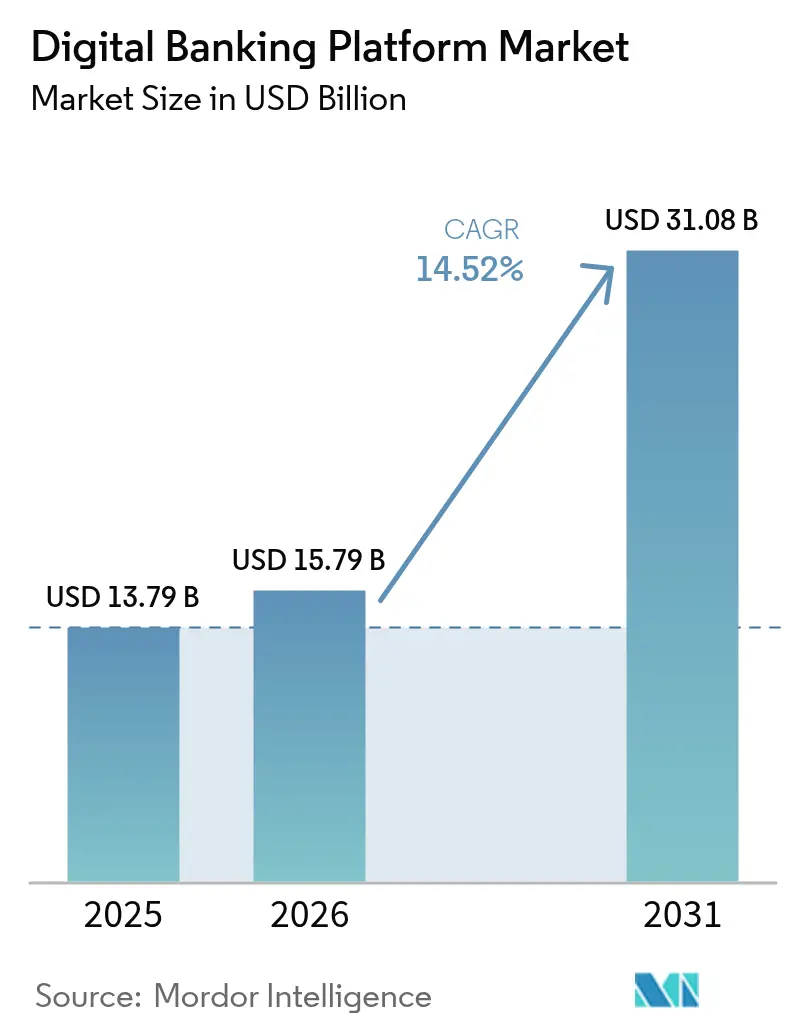

El tamaño del Mercado de Plataformas de Banca Digital fue valorado en USD 13,79 mil millones en 2025 y se estima que crecerá desde USD 15,79 mil millones en 2026 hasta alcanzar USD 31,08 mil millones en 2031, a una CAGR del 14,52% durante el período de previsión (2026-2031). Las rápidas migraciones de núcleo bancario nativo en la nube, los crecientes mandatos de banca abierta y las inversiones en inteligencia artificial generativa aceleran conjuntamente los ciclos de renovación de plataformas en los segmentos minorista y corporativo. Un desplazamiento del 61,2% hacia la implementación en la nube en 2024 confirma la preferencia de los bancos por modelos de suscripción escalables, mientras que la Banca como Servicio (BaaS) crece más rápidamente con una CAGR del 17,1% a medida que marcas no bancarias integran servicios financieros a través de API. Los modos de acceso móvil crecen a una CAGR del 17,5%, reflejando la preferencia de los consumidores por interacciones independientes de la ubicación. A nivel regional, la CAGR del 16,8% de Asia-Pacífico supera a la de América del Norte a medida que la penetración de teléfonos inteligentes y los programas gubernamentales de inclusión profundizan el uso de billeteras digitales. La intensidad competitiva se mantiene moderada; los proveedores de núcleo establecidos defienden sus bases instaladas mientras los competidores nativos en la nube aprovechan la velocidad, la amplitud de API y la diferenciación mediante IA. Los crecientes costos de cumplimiento AML (USD 213,9 mil millones anuales) y los riesgos de dependencia de proveedores frenan el impulso, obligando a las instituciones a equilibrar la velocidad de innovación con la resiliencia operativa.

Conclusiones Clave del Informe

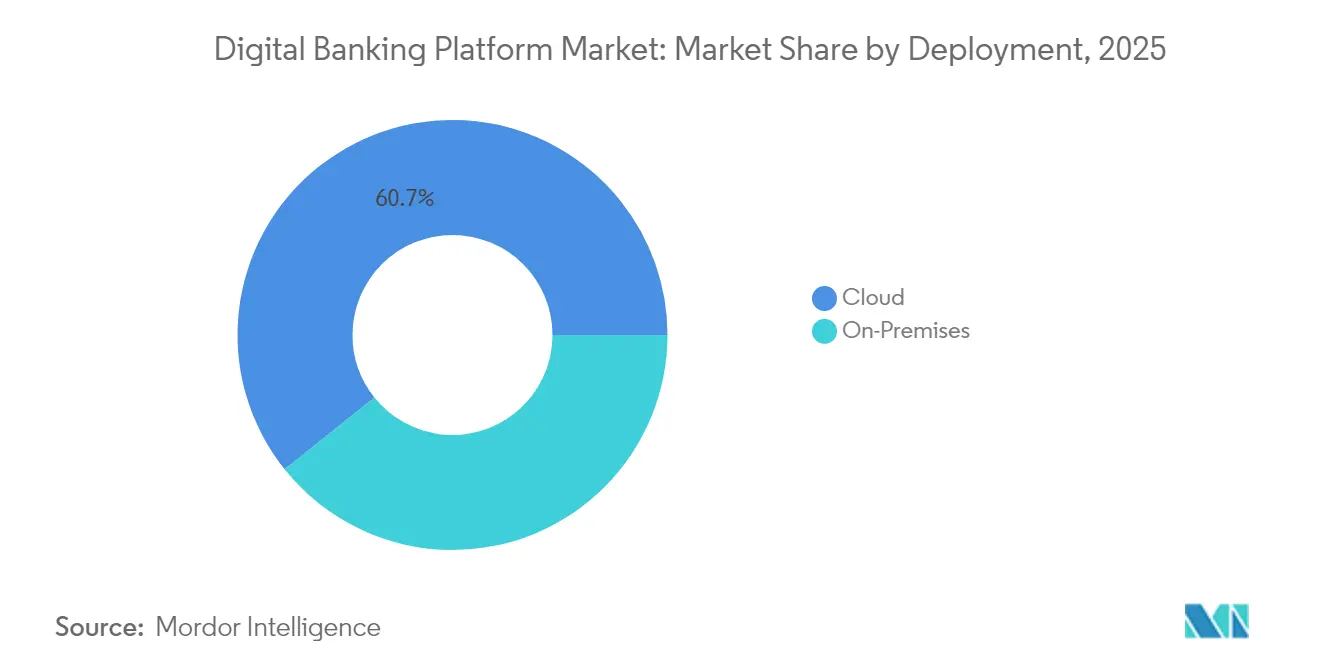

- Por implementación, la nube capturó el 60,74% de la participación del mercado de plataformas de banca digital en 2025; la implementación local queda rezagada pero sigue siendo esencial donde predominan las leyes de soberanía de datos.

- Por tipo de banca, el sector minorista lideró con una participación de ingresos del 63,12% en 2025, mientras que se prevé que la banca corporativa/PYME se expanda a una CAGR del 16,19% hasta 2031.

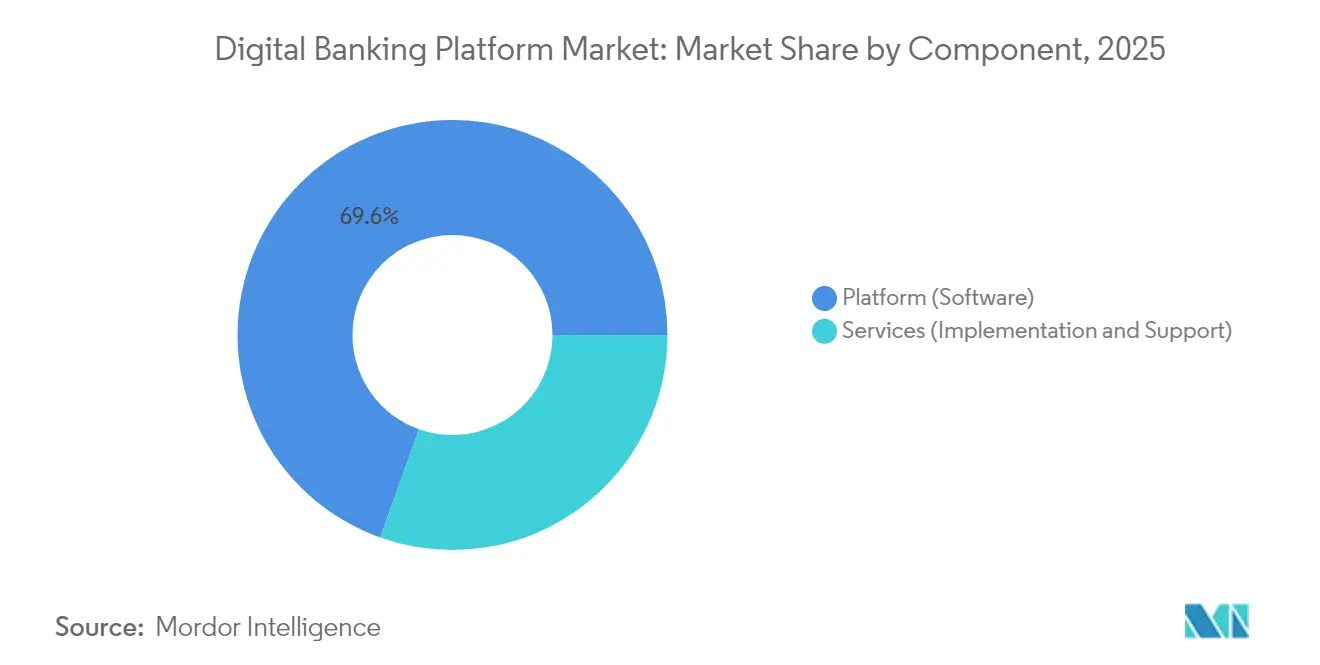

- Por componente, el software de plataforma mantuvo una participación del 69,55% del tamaño del mercado de plataformas de banca digital en 2025; los servicios registran la CAGR proyectada más alta del 15,98% hasta 2031.

- Por modelo de servicio, SaaS comandó una participación del 48,05% en 2025; BaaS es el segmento de mayor crecimiento con una CAGR del 16,68% a pesar del endurecimiento de la supervisión.

- Por modo de acceso, la banca en línea/web retuvo una participación del 56,12% en 2025; la banca móvil se acelera a una CAGR del 17,02% hasta 2031.

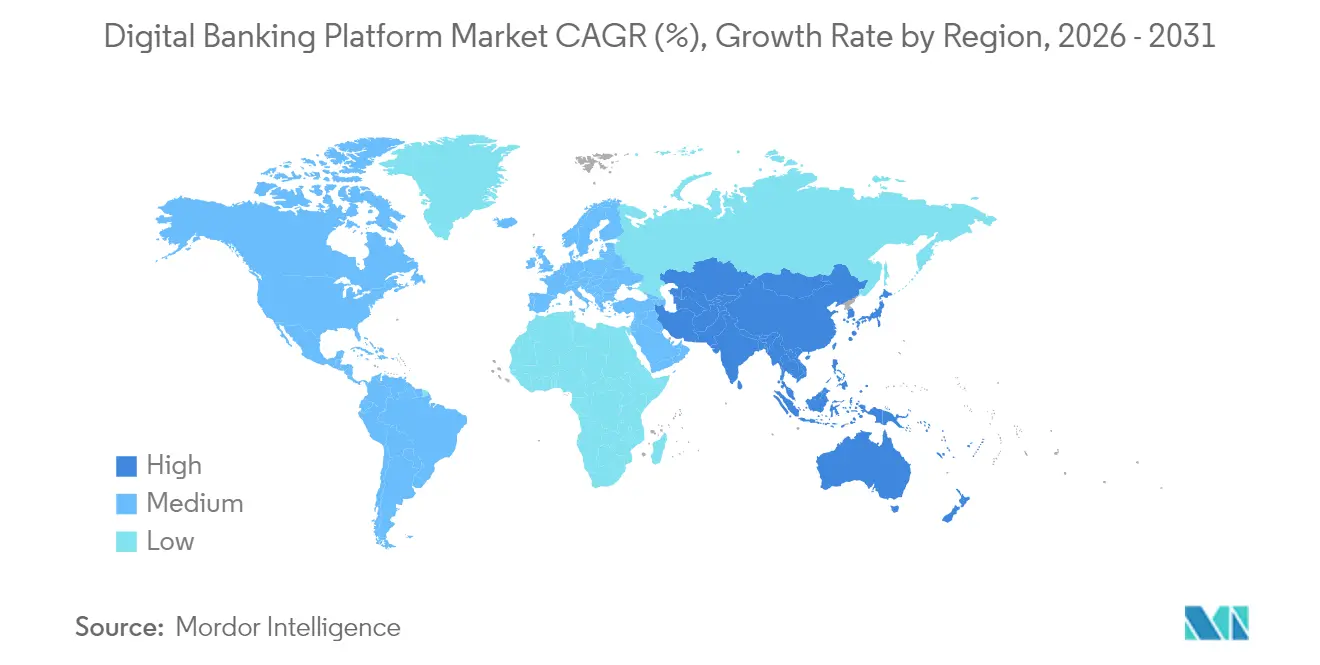

- Por geografía, América del Norte representó el 37,35% del tamaño del mercado de plataformas de banca digital en 2025, mientras que Asia-Pacífico registra la CAGR más sólida del 16,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Banca Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migraciones de núcleo bancario con enfoque en la nube | +2.8% | América del Norte, Europa con expansión global | Mediano plazo (2-4 años) |

| Demanda de banca centrada en el estilo de vida con enfoque en teléfonos inteligentes | +2.1% | Núcleo de Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Regulaciones de banca abierta y estándares API | +1.9% | Europa, América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Hiperpersonalización impulsada por inteligencia artificial generativa | +1.6% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Mandatos de TI verde para SaaS energéticamente eficiente | +1.2% | Europa, América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión de neobancos exclusivamente digitales | +0.9% | América Latina, Sudeste Asiático, África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migraciones de Núcleo Bancario con Enfoque en la Nube entre Bancos de Nivel 1

Las instituciones de Nivel 1 aceleran las implementaciones multinube para reducir los costos fijos de infraestructura y comprimir los ciclos de lanzamiento de productos. JPMorgan Chase ha completado una implementación multinube, mientras que la renovación de Santander en diez mercados subraya el compromiso necesario para retirar los núcleos heredados. Los bancos reportan ciclos de comercialización un 50% más cortos para nuevos productos digitales tras la migración, reforzando la nube como palanca estratégica. Los análisis en tiempo real, los motores de detección de fraude integrados y los conocimientos de clientes basados en IA operan sobre la misma arquitectura, impulsando la venta cruzada y la agilidad en el cumplimiento normativo. Banco Itaú tiene previsto completar una migración al 100% en la nube para 2028, una señal para sus pares de que las ganancias de eficiencia medibles superan el riesgo de transición. [1]Nombre no proporcionado, "Banco Itaú planea migrar el 100% de su infraestructura a la nube para 2028," BNamericas, bnamericas.com

Demanda de Banca Centrada en el Estilo de Vida con Enfoque en Teléfonos Inteligentes en Mercados Emergentes

La adopción con enfoque móvil cortocircuita la economía de expansión de sucursales en Asia-Pacífico y América Latina. Las billeteras digitales ya sustentan más del 70% del gasto regional en comercio electrónico, lo que obliga a los bancos a rediseñar sus interfaces como superaplicaciones de estilo de vida. La economía de costos impulsa el impulso: una transacción móvil cuesta USD 0,17 frente a USD 4,25 en ventanilla, liberando margen para reinvertir en la renovación de la experiencia de usuario y los servicios integrados para comerciantes. Nubank demuestra la ventaja de escala, haciendo crecer su base de clientes de 33,3 millones en 2020 a 93,9 millones en 2023 mientras mantiene un ROE antes de impuestos del 27%.

Impulso Regulatorio hacia la Banca Abierta y el Cumplimiento de Estándares API

Las sucesivas extensiones de PSD2 y las nuevas normas de acceso a datos de la CFPB obligan a los bancos a adoptar arquitecturas con enfoque en API. Los presupuestos de cumplimiento se desplazan de las integraciones puntuales hacia plataformas bancarias compartidas que agilizan la incorporación de terceros mientras salvaguardan la privacidad de los datos. El ochenta y cuatro por ciento de los bancos recibe ahora solicitudes de servicios integrados dentro de aplicaciones no bancarias, lo que señala un modelo de ecosistema donde la preparación de la plataforma supera la exclusividad del producto. La integración de FedNow de Commerce Bank a través del sistema Temenos muestra cómo la regulación actúa como catalizador para las actualizaciones de pagos en tiempo real.

Implementaciones de Experiencia de Usuario Hiperpersonalizada Impulsada por Inteligencia Artificial Generativa

Los bancos integran la inteligencia artificial generativa en las capas de servicio, ofreciendo soporte conversacional, sugerencias predictivas de presupuesto y ofertas de productos contextuales. Los primeros despliegues generan ganancias de productividad del 20% en la entrega de software y el rendimiento de los centros de contacto. La tecnología también sustenta el incremento de ingresos al adaptar las recomendaciones de crédito y ahorro en torno a eventos del cliente en tiempo real. La asociación de Temenos con NVIDIA para inteligencia artificial generativa local ejemplifica cómo los proveedores integran modelos avanzados dentro de marcos bancarios conformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del costo de análisis de fraude en tiempo real y cumplimiento AML | −1.4% | Global, mayor en mercados desarrollados | Corto plazo (≤ 2 años) |

| Riesgo de dependencia de proveedores con nubes de hiperescaladores | −1.1% | Global, bancos multinacionales | Mediano plazo (2-4 años) |

| Escasez de talento nativo en la nube | −0.8% | APAC, América Latina, África | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad con sistemas heredados | −0.7% | Global, instituciones con alta dependencia de sistemas heredados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Costo del Análisis de Fraude en Tiempo Real y el Cumplimiento AML

El gasto global en AML ha alcanzado USD 213,9 mil millones. A pesar de la inversión, los lavadores de dinero canalizan un estimado de USD 2 billones a través de identidades sintéticas y mezcladores de criptomonedas cada año. Los bancos enfrentaron USD 7 mil millones en multas solo durante 2023. Los sistemas AML inteligentes prometen ahorros de costos del 60% mediante la reducción de falsos positivos, pero su implementación exige capital y habilidades especializadas, presionando a los prestamistas de tamaño pequeño y mediano. [2]Nombre no proporcionado, "Cómo el software AML inteligente ayudó a los bancos a reducir los costos de cumplimiento en un 60%," Tookitaki, tookitaki.com

Riesgos de Dependencia de Proveedores en Servicios Gestionados por Hiperescaladores

La dependencia de Amazon, Microsoft y Google genera preocupación regulatoria sobre la concentración sistémica. El Departamento del Tesoro de Estados Unidos señala la falta de transparencia en la remediación de interrupciones, mientras que el Banco de Inglaterra advierte sobre brechas de resiliencia. Los esquemas multinube mitigan el riesgo pero aumentan la carga de integración. El Programa de Supervisión de Actividades Novedosas de la Reserva Federal ahora exige estrategias de salida explícitas, instando a los bancos a negociar la portabilidad desde el principio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube Acelera el Cambio de Infraestructura

La nube capturó el 60,74% de la participación del mercado de plataformas de banca digital en 2025 y se expande a una CAGR del 15,54% a medida que las instituciones convierten las cargas de gasto de capital en gastos operativos flexibles. Los bancos citan un mantenimiento de infraestructura un 50% menor y posturas de recuperación ante desastres más sólidas una vez que las cargas de trabajo se trasladan a regiones escalables. Los núcleos locales persisten en jurisdicciones que aplican estrictas normas de localización de datos, pero incluso estas implementaciones ahora imitan la elasticidad de la nube mediante la orquestación de contenedores. La migración de EQ Bank basada en Temenos subraya cómo los prestamistas regionales aprovechan la nube para cerrar las brechas de capacidad con sus pares de grandes centros financieros.

La adopción de la nube remodela la economía de los proveedores: las licencias por suscripción alinean los ingresos con los picos de uso, permitiendo a los bancos prototipar nuevos servicios sin demoras en la adquisición. Los análisis en tiempo real, la puntuación de fraude integrada y el modelado de crédito impulsado por IA se activan de forma nativa, reduciendo la complejidad de integración. En paralelo, los proveedores de plataformas ajustan los diseños de los centros de datos para lograr eficiencia energética, atendiendo las directivas europeas de TI verde y reduciendo el costo total de propiedad. A medida que más bancos de Nivel 1 publican plazos de carbono neto cero, las huellas en la nube que demuestran ahorros de emisiones verificables obtienen una ventaja en la adquisición.

Por Tipo de Banca: La Banca Corporativa Emerge como Motor de Crecimiento

La banca minorista representó el 63,12% de los ingresos de 2025, pero la banca corporativa/PYME ahora registra una CAGR del 16,19%, convirtiéndola en el subsegmento de mayor crecimiento dentro del mercado de plataformas de banca digital. Las empresas buscan paneles de liquidez en tiempo real, pagos impulsados por API y módulos de financiamiento comercial integrados que se articulen con los flujos de trabajo de ERP. Los tamaños promedio de los contratos de implementación superan a los contratos minoristas, lo que respalda márgenes más altos para los proveedores y períodos de dependencia más prolongados.

Los proveedores transfronterizos en Asia-Pacífico elevan la demanda de liquidación instantánea y cobertura dinámica de divisas dentro de espacios de trabajo únicos. Las propuestas de finanzas integradas añaden mayor impulso: las asociaciones con empresas de tecnología financiera permiten a los fabricantes integrar herramientas de descuento de facturas o crédito a proveedores directamente dentro de los portales de adquisición, aumentando la fidelización a la plataforma.

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Implementación

El software de plataforma mantuvo el 69,55% del tamaño del mercado de plataformas de banca digital en 2025, pero la capa de servicios ahora registra una CAGR del 15,98% hasta 2031 a medida que los bancos lidian con la conectividad heredada, la adaptación regulatoria y la gestión del cambio. Los equipos de integración desenredan código COBOL de décadas de antigüedad, migran archivos y mapean API de banca abierta, tareas que rara vez están cubiertas por las tarifas de licencia.

El consumo de servicios aumenta aún más una vez que se introducen los módulos de personalización mediante IA, orquestación de fraude e informes ESG. Los ciclos de sprint de cuarenta horas para el ajuste de modelos, las pruebas de penetración y la captura de evidencia de cumplimiento requieren contratos de soporte permanentes. Los integradores de sistemas como TCS e Infosys establecen equipos especializados en variantes de nube soberana, lo que les otorga una ventaja competitiva donde las cláusulas de residencia de datos restringen las opciones de los proveedores.

Por Modelo de Servicio: La Banca como Servicio Lidera la Ola de Innovación

SaaS todavía representa una participación del 48,05%, pero la Banca como Servicio avanza con una CAGR del 16,68%, señalando un cambio estructural: los no bancos integran cuentas de marca blanca, tarjetas y facilidades de préstamo sin adquirir una licencia bancaria. Las asociaciones de BaaS permiten a los supermercados o plataformas de economía colaborativa agrupar productos financieros en experiencias cotidianas, ampliando los depósitos accesibles.

Sin embargo, los reguladores señalan brechas de gobernanza. La FDIC ha emitido múltiples órdenes de consentimiento para mejorar la supervisión en torno a la selección de socios y la custodia de datos. Los bancos ahora evalúan a las empresas de tecnología financiera en cuanto a capitalización, postura ante el fraude y alineación con la protección del consumidor antes de firmar las API. Los proveedores que suministran paneles de cumplimiento y manuales estandarizados aceleran los ciclos de diligencia debida, manteniendo a BaaS en una trayectoria de crecimiento a pesar del escrutinio.

Por Modo de Acceso: La Banca Móvil Transforma el Compromiso del Usuario

La banca en línea continúa sirviendo a la administración compleja de cuentas y los flujos de trabajo de documentos, pero la CAGR del 17,02% de la banca móvil hasta 2031 redefine la economía del compromiso. El sesenta y dos por ciento de todas las interacciones bancarias son ahora móviles, con los grupos de Millennials y Generación Z exhibiendo un comportamiento exclusivo de aplicaciones. El mercado de plataformas de banca digital gana frecuencia de transacciones a medida que las notificaciones push impulsan el microahorro y la adopción de crédito instantáneo.

El menor costo unitario de procesamiento permite a los bancos reasignar el personal de sucursales a roles de asesoramiento. Las ambiciones de superaplicación se extienden más allá de las finanzas puras: el transporte por aplicación, la venta de entradas, los seguros y los mercados de fidelización se integran para convertir los inicios de sesión en fidelización al estilo de vida. The Financial Brand señala que los consumidores esperan cada vez más ofertas contextuales dentro de su cronología móvil, lo que impulsa a los equipos de experiencia de usuario hacia cadencias de lanzamiento continuo.

Análisis Geográfico

Asia-Pacífico impulsa el avance más rápido, registrando una CAGR del 16,34% que eleva la contribución regional dentro del mercado de plataformas de banca digital. La saturación de teléfonos inteligentes, la infraestructura universal de pagos por código QR y los regímenes de licencias favorables nutren tanto la digitalización de los incumbentes como el lanzamiento de neobancos. Solo China gestionó USD 7,6 billones en gasto con billeteras digitales durante 2024, mientras que Singapur y Malasia amplían las cuotas de bancos digitales para promover la competencia. Los ingresos por servicios financieros digitales del Sudeste Asiático alcanzaron USD 33 mil millones, confirmando la viabilidad comercial.

América del Norte retiene una participación del 37,35%, respaldada por amplios presupuestos tecnológicos y una adopción temprana de la nube. Los bancos canalizan el gasto hacia copilotos de IA para análisis de crédito, integraciones de FedNow y reemplazos de núcleo alineados con ESG. La claridad regulatoria en torno a la banca abierta aún está tomando forma, pero el impulso de inversión se mantiene intacto a medida que las instituciones renuevan mainframes de décadas de antigüedad. El riesgo de concentración en la nube atrae supervisión, lo que impulsa experimentos multinube que moderan la dependencia de los proveedores.

Europa equilibra el liderazgo en banca abierta con los imperativos de sostenibilidad. PSD2 ha normalizado la exposición de API, mientras que los informes ESG ahora influyen en la selección de proveedores: los núcleos SaaS energéticamente eficientes obtienen preferencia en los cuadros de mando. Los mercados nórdicos ilustran la madurez, con una penetración de banca digital de casi el 90% y una rápida adopción de la autenticación biométrica. América Latina sigue una trayectoria con enfoque móvil; los rieles Pix de Brasil demuestran cómo la infraestructura de pagos instantáneos acelera la adopción digital. África, aunque incipiente, se beneficia de los ecosistemas de dinero de las telecomunicaciones que actúan como rampas de acceso a la banca digital completa, creando oportunidades de campo abierto para los proveedores nativos en la nube.

Panorama Competitivo

La competencia se mantiene moderada, con los proveedores de núcleo establecidos Temenos, Finastra y FIS aprovechando las relaciones arraigadas, mientras que Mambu, Thought Machine y 10x apuntan a implementaciones en campo abierto con núcleos de microservicios. Los incumbentes rediseñan sus suites monolíticas en módulos con enfoque en API, con el objetivo de igualar la velocidad de implementación de los competidores.

Las jugadas estratégicas se centran en adquisiciones de capacidades: la compra de MANTL por USD 400 millones por parte de Alkami profundiza la apertura de cuentas digitales. Temenos desinvirtió Multifonds por USD 400 millones, liberando capital para ampliar sus hojas de ruta de IA. FIS reporta más de 3 millones de cuentas en su Plataforma de Banca Moderna, señalando tracción entre los bancos del mercado medio.

La diferenciación de los proveedores depende de resultados medibles: reducción del tiempo de comercialización, ahorros en gastos operativos y aceleración del cumplimiento normativo. Los proveedores de núcleo nuevo presumen de implementaciones en semanas en lugar de años, pero deben escalar el soporte y demostrar fiabilidad a través de los ciclos económicos. Los ecosistemas de servicios moldean las decisiones de compra; los integradores con equipos certificados influyen en las listas cortas de solicitudes de propuestas, especialmente donde los bancos externalizan la gobernanza de la transformación. Los proveedores de plataformas ahora agrupan conectores de tecnología financiera prevalidados —compra ahora, paga después; custodia de criptomonedas; puntuación ESG— creando extensibilidad lista para usar que atrae a los equipos de estrategia digital.

La participación de mercado combinada de los cinco principales proveedores de plataformas se acerca al 45%, lo que indica margen para la consolidación, pero preservando espacio para proveedores especializados. Los proveedores con módulos adyacentes de pagos o patrimonio obtienen ventaja en la venta cruzada, mientras que los anclados únicamente en depósitos básicos corren el riesgo de compresión de márgenes en medio de las guerras de precios en la nube.

Líderes de la Industria de Plataformas de Banca Digital

Backbase B.V.

Temenos Headquarters SA

Finastra Group Holdings Limited

Infosys Ltd. (Finacle)

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Temenos acordó vender Multifonds a Montagu Private Equity por aproximadamente USD 400 millones, agudizando su enfoque en la banca central.

- Febrero de 2025: Alkami Technology cerró una adquisición de USD 400 millones de MANTL, ampliando la profundidad de apertura de cuentas digitales.

- Enero de 2025: Temenos reportó EBIT del ejercicio 24 y flujo de caja libre por encima de las previsiones, señalando una demanda sostenida de licencias.

- Enero de 2025: FIS registró USD 10,1 mil millones en ingresos de 2024; más de 3 millones de cuentas ahora operan en su Plataforma de Banca Moderna.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de plataformas de banca digital como todos los conjuntos de software integrales desplegados comercialmente que permiten a bancos con licencia y cooperativas de crédito digitalizar los recorridos del cliente a través de canales web y móviles, mientras orquestan la incorporación de cuentas, pagos, préstamos e integraciones de ecosistemas mediante middleware configurable y preparado para API.

Exclusión del alcance: Las billeteras móviles independientes, los sistemas bancarios centrales exclusivos para sucursales y los servicios de consultoría pura quedan fuera de nuestra medición.

Descripción general de la segmentación

- Por Implementación

- Nube

- Local

- Por Tipo de Banca

- Banca Minorista

- Banca Corporativa/PYME

- Por Componente

- Plataforma (Software)

- Servicios (Implementación y Soporte)

- Por Modelo de Servicio

- Suscripción SaaS

- Licenciado (Perpetuo)

- Banca como Servicio (BaaS)

- Por Modo de Acceso

- Banca Móvil

- Banca en Línea/Web

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementaron el trabajo de escritorio con entrevistas y encuestas breves que abarcaron a directivos digitales de bancos universales, proveedores de SaaS, reguladores regionales y consultores de fintech en América del Norte, Europa, Asia-Pacífico y el CCG. Estas conversaciones aclararon los precios de venta promedio, el ritmo de migración a la nube y los retrasos en la cartera de proyectos, ayudándonos a cuestionar las suposiciones iniciales basadas en trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando los fundamentos del lado de la demanda a partir de fuentes públicas de primer nivel, como el Global Findex del Banco Mundial para las tasas de digitalización de cuentas, el Red Book del BIS para los volúmenes de transacciones sin efectivo y la Encuesta de Acceso Financiero del FMI para las tendencias de racionalización de sucursales en 120 economías. Las señales del lado de la oferta se compilaron a partir de las directrices de API de bancos centrales, las divulgaciones de gasto tecnológico de la FDIC y la EBA, y las solicitudes de patentes sobre módulos centrales nativos en la nube capturadas a través de Questel.

La fase de escritorio también se apoyó en los informes 10-K de las empresas, presentaciones para inversores y folletos de productos extraídos a través de Dow Jones Factiva, además de informes de asociaciones comerciales de la American Bankers Association y Payments Europe para detectar cambios en los precios. Estas fuentes en conjunto fundamentaron el valor del año base y destacaron los aceleradores regulatorios específicos de cada región. La lista es ilustrativa; muchos otros documentos contribuyeron a la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Anclamos la línea de base derivada mediante una reconstrucción descendente de los gastos en TI de la banca minorista y corporativa, ajustada por ratios de penetración de plataformas verificados y tarifas promedio anuales de licencia más suscripción. Consolidaciones ascendentes selectivas de divulgaciones de ingresos de proveedores y verificaciones de canales actúan como filtro de razonabilidad. Las variables clave —penetración de teléfonos inteligentes, recuentos de cumplimiento de banca abierta, tasas de migración a la nube, volumen de pagos digitales y gasto en TI por banco— alimentan una regresión multivariante que proyecta el valor durante el período de pronóstico. Donde faltaban datos de proveedores, las brechas se cubrieron utilizando promedios regionales ponderados validados en llamadas de seguimiento.

Ciclo de validación de datos y actualización

Antes de la aprobación, los resultados pasan por una revisión analítica de dos niveles, pruebas de varianza frente a señales independientes (p. ej., nuevas reservas de SaaS, datos nacionales de importación de TI) y marcadores de anomalías superiores a ±8 por ciento. El modelo se actualiza anualmente, con actualizaciones intermedias activadas por fusiones y adquisiciones materiales, mandatos regulatorios o fluctuaciones cambiarias. Se realiza una verificación final de coherencia justo antes de la entrega al cliente.

Por qué nuestra línea de base del mercado de plataformas de banca digital merece confianza

Las estimaciones publicadas varían ampliamente porque las empresas eligen diferentes filtros de alcance, conversiones de divisas y cadencias de actualización.

Los principales impulsores de las brechas incluyen algunos estudios que incorporan billeteras móviles puras o pilas propietarias de neobancos, otros que aplican una deflación agresiva de precios en la nube, y algunos que extrapolan pendientes de crecimiento previas a la COVID sin validar las pausas en el gasto posteriores a la IA. Mordor reporta el mercado únicamente sobre la base de casos de uso —ingresos vinculados a plataformas modulares de nivel bancario— y actualiza las cifras cada doce meses, lo que limita la desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 13,79 B (2025) | Mordor Intelligence | - |

| USD 30,4 B (2023) | Global Consultancy A | Incluye billeteras y despliegues exclusivos de fintech |

| USD 36,38 B (2024) | Industry Publisher B | Aplica un descuento uniforme del 20% en la nube al gasto en instalaciones locales |

| USD 28,2 B (2022) | Trade Journal C | Utiliza tipos de cambio de 2021 y no ha actualizado los volúmenes pospandemia |

En conjunto, la comparación muestra que cuando se controlan la alineación del alcance, la normalización de precios y la cadencia de actualización, el enfoque disciplinado de Mordor produce una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de banca digital?

El mercado de plataformas de banca digital está valorado en USD 15,79 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de plataformas de banca digital?

Se prevé que crezca a una CAGR del 14,52%, alcanzando USD 31,08 mil millones en 2031.

¿Qué modelo de implementación tiene la mayor participación en el mercado de plataformas de banca digital?

La implementación en la nube comanda una participación del 60,74% y continúa expandiéndose rápidamente.

¿Por qué la Banca como Servicio está ganando tracción?

BaaS crece a una CAGR del 16,68% porque las marcas no bancarias pueden integrar servicios financieros completos sin necesidad de poseer una licencia bancaria.

¿Qué región será la de mayor crecimiento para las plataformas de banca digital?

Asia-Pacífico lidera con una CAGR del 16,34%, impulsada por la adopción de billeteras móviles y las políticas de inclusión financiera.

¿Cuáles son los principales desafíos que limitan la adopción?

El aumento de los costos de cumplimiento AML, el riesgo de dependencia de los hiperescaladores y la escasez de talento nativo en la nube son las principales restricciones.

Última actualización de la página el: