Tamaño y Participación del Mercado de Aplicaciones de Servicios Financieros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 187.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 343.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Servicios Financieros por Mordor Intelligence

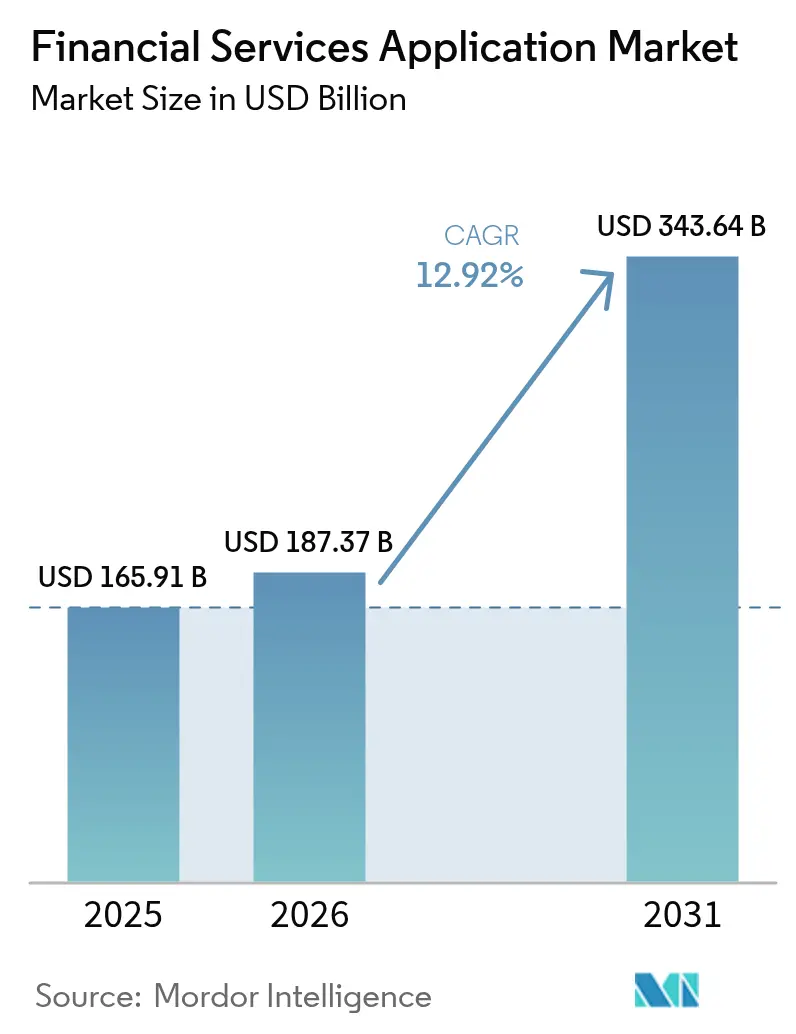

El tamaño del mercado de aplicaciones de servicios financieros fue valorado en USD 165,91 mil millones en 2025 y se estima que crecerá desde USD 187,37 mil millones en 2026 hasta alcanzar USD 343,64 mil millones en 2031, a una CAGR del 12,92% durante el período de pronóstico (2026-2031). La fuerte demanda proviene de los plazos regulatorios, las arquitecturas nativas de la nube y las herramientas de experiencia del cliente habilitadas por IA que, en conjunto, redefinen cómo las instituciones construyen y operan sus pilas tecnológicas. La banca definida por software, los rieles de pago en tiempo real y los mandatos de banca abierta están impulsando a los compradores hacia ecosistemas de plataformas que reemplazan las soluciones puntuales fragmentadas. Los proveedores que combinan IA, analítica y motores de flujo de trabajo de bajo código en un único entorno están ganando participación a medida que los bancos, aseguradoras y empresas de mercados de capitales priorizan la velocidad, el cumplimiento normativo y la personalización. Mientras tanto, la sólida financiación de capital de riesgo y las asociaciones a gran escala han reducido las barreras de entrada, permitiendo a los proveedores especializados de fintech introducir capacidades de nicho que se integran fácilmente en las plataformas principales.

Conclusiones Clave del Informe

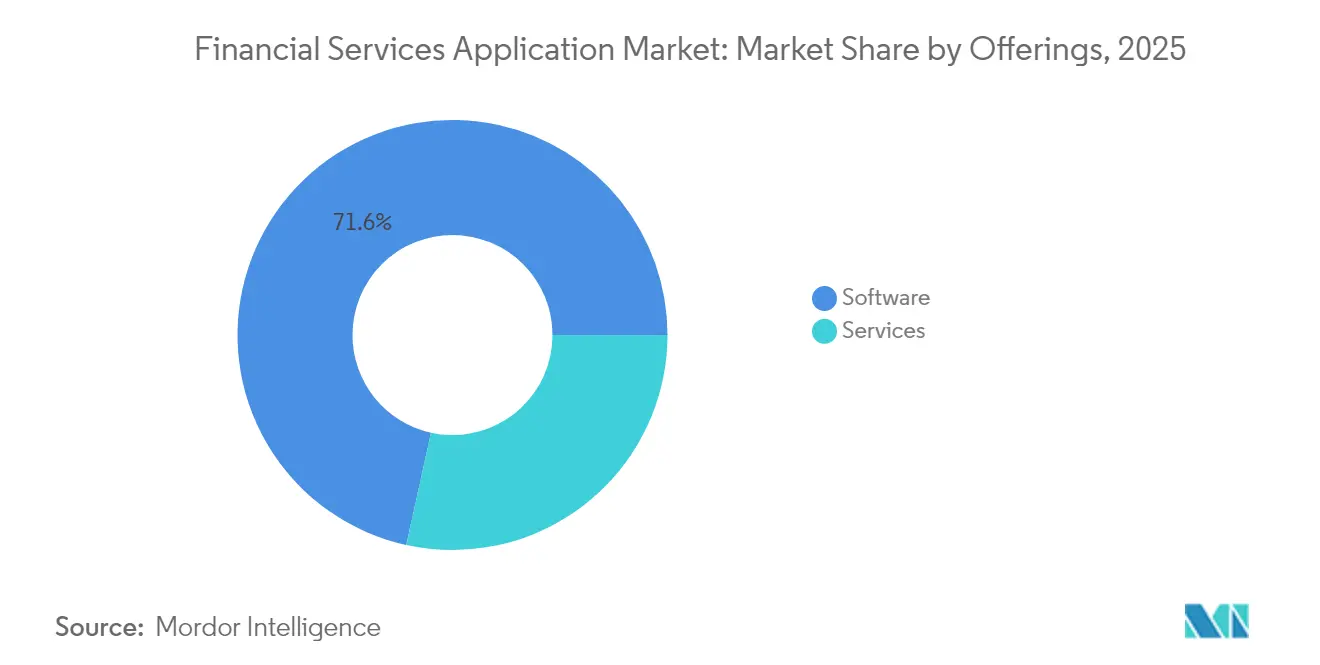

- Por oferta, el software representó el 71,55% de los ingresos en 2025; las suites de inteligencia empresarial, analítica e IA se están expandiendo a una CAGR del 14,32% hasta 2031.

- Por implementación, los modelos en la nube capturaron el 63,05% de la participación en 2025, mientras que el uso de la nube pública crece a una CAGR del 17,55% hasta 2031.

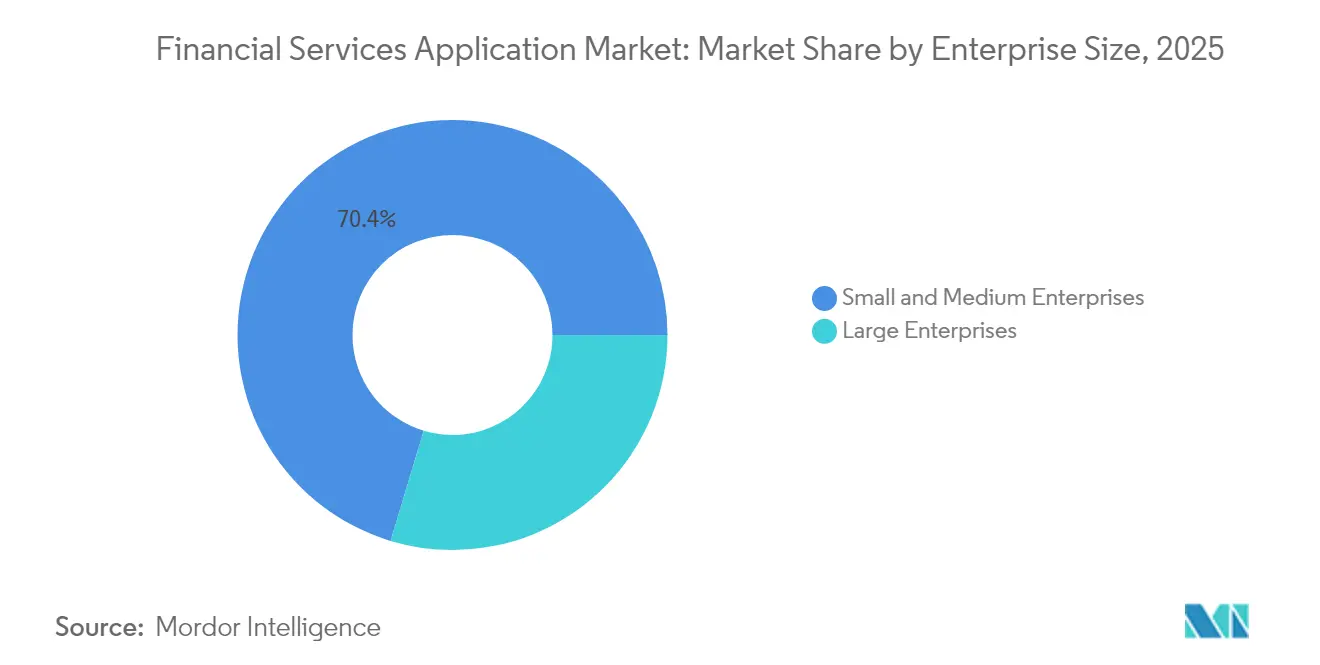

- Por tamaño de empresa, las grandes instituciones representaron el 29,65% de los ingresos en 2025; las pymes muestran la CAGR más rápida del 15,05% hasta 2031.

- Por usuario final, los bancos concentraron el 70,62% de la demanda en 2025, mientras que las fintech y los neo bancos avanzan a una CAGR del 14,92% hasta 2031.

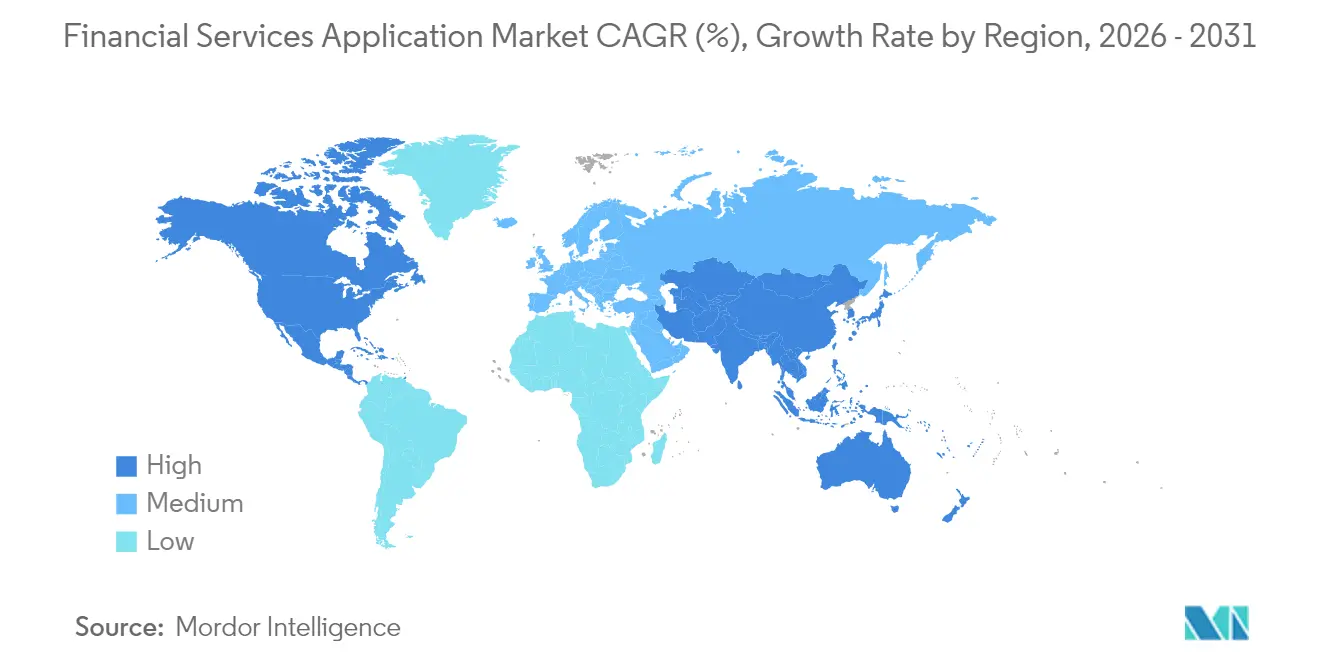

- Por geografía, América del Norte lideró con el 37,85% de participación en 2025; se proyecta que Asia-Pacífico crezca más rápidamente con una CAGR del 12,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Servicios Financieros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización acelerada del núcleo con enfoque en la nube | +3.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Hiperpersonalización impulsada por IA | +2.8% | Global, más fuerte en Asia-Pacífico | Largo plazo (≥ 4 años) |

| APIs de banca abierta | +2.1% | Europa expandiéndose hacia América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia pagos en tiempo real | +1.9% | Global, escalonado por mercado | Mediano plazo (2-4 años) |

| Monetización de datos alternativos | +1.4% | América del Norte, Europa emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Pilotos de criptografía resistente a la computación cuántica | +0.8% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización Acelerada del Núcleo con Enfoque en la Nube entre los Bancos de Primer Nivel

Los núcleos heredados restringen la escalabilidad, por lo que los bancos líderes están trasladando cargas de trabajo a motores nativos de la nube que admiten finanzas integradas, analítica en tiempo real e implementación continua. La puesta en marcha de Commerce Bank en una plataforma de Temenos redujo los ciclos de lanzamiento de productos de meses a semanas e ilustró cómo la infraestructura elástica mejora la experiencia del cliente [1]Temenos, "Commerce Bank se pone en marcha en la Plataforma Bancaria de Temenos," temenos.com. Las instituciones europeas y norteamericanas están renegociando contratos de externalización para acelerar el desmantelamiento de las pilas locales, liberando capital para la innovación. Los reguladores han aclarado que el uso de la nube pública es aceptable si se cumplen las normas de resiliencia operativa, lo que desbloquea aún más los presupuestos. A medida que maduran las plantillas de migración, los prestamistas de nivel medio pueden reutilizar planos probados, ampliando el mercado direccionable de aplicaciones de servicios financieros[2]Temenos, "Commerce Bank se pone en marcha en la Plataforma Bancaria de Temenos," temenos.com.

La Hiperpersonalización Impulsada por IA para Aumentar la Participación en la Cartera del Cliente

Los bancos ahora integran la IA generativa directamente en su flujo de trabajo principal para elaborar ofertas contextualizadas, incentivar el comportamiento de ahorro y fijar el precio del riesgo de forma dinámica. El módulo de IA seguro de Temenos ejecuta inferencias en tiempo real y cumple con las normas de privacidad de nivel bancario, ayudando a los prestamistas a personalizar mensajes que aumentan la adopción de productos. Las instituciones de Asia-Pacífico están combinando datos alternativos —como los flujos de ingresos de la economía colaborativa— con la puntuación de IA para llegar a prestatarios por primera vez. Los primeros adoptantes reportan ganancias de dos dígitos en las tasas de venta cruzada, lo que demuestra que la personalización algorítmica aumenta los ingresos más rápido que las promociones de tasas. El monitoreo continuo de modelos sigue siendo esencial, pero las instituciones que vinculan la IA a canalizaciones de datos limpios están ampliando la brecha de servicio con los competidores más lentos.

Las APIs de Banca Abierta Catalizan la Colaboración entre Fintech y Bancos

Las directivas de servicios de pago de la Unión Europea obligaron a los bancos a abrir los datos de los clientes a través de APIs estándar, transformando los datos de activo propietario a moneda de colaboración. Los desarrolladores externos ahora integran herramientas de agregación de cuentas, préstamos instantáneos y gestión de presupuestos directamente en las aplicaciones de consumo, ampliando el compromiso y reduciendo el costo de adquisición para los titulares del mercado [ECB.EUROPA.EU]. Los reguladores norteamericanos están redactando normas similares, y los pilotos en zonas de pruebas en Asia-Pacífico indican una amplia adopción global. Los bancos que adoptan arquitecturas con prioridad en las API obtienen ingresos por comisiones de los socios del ecosistema en lugar de competir directamente, convirtiendo la banca abierta en una palanca de crecimiento duradera para el mercado de aplicaciones de servicios financieros.

Impulso Regulatorio hacia los Rieles de Pago en Tiempo Real

Mandatos como el Reglamento de Pagos Instantáneos de la Unión Europea obligan a todos los bancos a procesar transferencias en euros en segundos para 2025, lo que desencadena renovaciones de plataformas mucho más allá del módulo de pagos. El lanzamiento de FedNow por parte de Commerce Bank a través de su plataforma Temenos demostró que la analítica de riesgos, los controles antifraude y las herramientas de liquidez deben funcionar todas en tiempo real. Los ajustados plazos de implementación aceleran las decisiones de adquisición, y los proveedores que ofrecen módulos preintegrados obtienen una ventaja decisiva. Los mercados que ya completaron sus implementaciones, como India y Brasil, demuestran un crecimiento sostenido del volumen de transacciones que justifica el gasto en actualización, consolidando contratos de software plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos crecientes de migración de la banca principal | -2.4% | Global, más elevado en mercados desarrollados | Mediano plazo (2-4 años) |

| Dependencia de proveedores y complejidad multinube | -1.8% | Global, impacta a grandes empresas | Largo plazo (≥ 4 años) |

| Escasez de datos de IA generativa listos para el dominio | -1.3% | Varía según el régimen de privacidad | Corto plazo (≤ 2 años) |

| Incertidumbre en el cumplimiento poscuántico | -0.9% | Sectores sensibles a la seguridad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Crecientes de Migración de la Banca Principal

Los bancos que presupuestan únicamente las tarifas de licencia a menudo descubren que la limpieza de datos, las ejecuciones paralelas y la requalificación del personal multiplican el gasto total entre tres y cinco veces. IBS Intelligence informó que el 55% de las instituciones considera la complejidad heredada como el principal obstáculo para la transformación. Los prestamistas de tamaño mediano soportan la mayor parte de la carga porque carecen de equipos dedicados a la gestión del cambio, lo que lleva a retrasos en los cronogramas que erosionan el retorno de la inversión proyectado. Cada retraso pospone proyectos posteriores como la analítica de IA y los despliegues de API abiertas, frenando el crecimiento de la demanda a corto plazo en el mercado de aplicaciones de servicios financieros.

Dependencia de Proveedores y Complejidad Multinube

La dependencia de un único proveedor de hiperescala o plataforma reduce el poder de negociación y eleva las barreras de salida a medida que las interfaces, las políticas de seguridad y las competencias del personal se vuelven propietarias. Los intentos de mitigar el riesgo mediante la multinube introducen nuevas cadenas de herramientas para la observabilidad, el cifrado y las redes que inflan los gastos operativos. El Banco de Inglaterra señaló la concentración en la nube como una amenaza sistémica, lo que indica un escrutinio más estricto de los contratos de externalización. Las grandes empresas deben sopesar las ganancias en resiliencia frente a la carga de gobernanza, lo que ralentiza algunos ciclos de adquisición y modera las expectativas de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio del Software Impulsa la Innovación en IA

Las soluciones de software concentraron el 71,55% de la participación del mercado de aplicaciones de servicios financieros en 2025, ya que las instituciones se inclinaron hacia suites unificadas que reducen el esfuerzo de integración. Se proyecta que los módulos de inteligencia empresarial, analítica e IA registren una CAGR del 14,32% hasta 2031, impulsados por la demanda de puntuación predictiva de riesgos e hiperpersonalización.

Los servicios como la consultoría, la migración y las operaciones gestionadas cubren las brechas de capacidad de los bancos sin equipos de TI especializados. A medida que la adopción de la nube escala, los proveedores están agrupando aceleradores de implementación y herramientas de bajo código para reducir los plazos de puesta en marcha, manteniendo los ingresos por servicios en una trayectoria ascendente constante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La Nube Pública Acelera la Transformación Digital

Las implementaciones en la nube representaron el 63,05% del tamaño del mercado de aplicaciones de servicios financieros en 2025, con el uso de la nube pública creciendo a una CAGR del 17,55% hasta 2031. Las zonas de alta disponibilidad, las opciones de nube soberana y los planos aprobados por los reguladores han aliviado las preocupaciones de seguridad previas.

Los modelos de nube privada y locales persisten en jurisdicciones con estrictas normas de residencia de datos, aunque los análisis de costo-beneficio favorecen cada vez más la refactorización de las cargas de trabajo en microservicios nativos de la nube. Los proveedores están respondiendo con ediciones en contenedores que se ejecutan de forma idéntica en todos los entornos, ofreciendo a los bancos una ruta de salida gradual de los centros de datos heredados.

Por Tamaño de Empresa: Las Microempresas Impulsan la Democratización

Las grandes instituciones aún generaron el 29,65% de los ingresos en 2025 gracias a sus complejas operaciones multinacionales que requieren una amplia funcionalidad. Sin embargo, las pymes se están expandiendo a una CAGR del 15,05% a medida que los precios por suscripción y la configuración de bajo código reducen las barreras de entrada.

Estos actores más pequeños a menudo se dirigen a comunidades de nicho o segmentos desatendidos y se apoyan en plataformas en la nube para ofrecer servicios bancarios completos sin grandes gastos de capital. Su éxito valida la visión de que la ventaja competitiva proviene de la cercanía con el cliente en lugar de poseer una infraestructura costosa, ampliando la base de clientes del mercado de aplicaciones de servicios financieros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Innovación Fintech Desafía a la Banca Tradicional

Los bancos representaron el 70,62% de la demanda en 2025, lo que refleja las obligaciones regulatorias y los grandes balances que requieren plataformas de extremo a extremo. Las fintech y los neo bancos, aunque más pequeños en términos absolutos, crecen a una CAGR del 14,92% hasta 2031 a medida que integran las finanzas en las experiencias digitales cotidianas.

Las aseguradoras y las empresas de mercados de capitales adoptan módulos especializados para la gestión de riesgos, carteras y tesorería, pero recurren cada vez más a la infraestructura SaaS compartida para reducir los costos unitarios. La convergencia intersectorial —como las aseguradoras que ofrecen billeteras de pago— crea nuevas oportunidades de licenciamiento para los proveedores modulares.

Análisis Geográfico

América del Norte lideró con el 37,85% de los ingresos en 2025, respaldada por la temprana adopción de la nube, la sólida financiación de capital de riesgo y la claridad regulatoria en torno a la banca abierta. Los bancos de Estados Unidos pilotan modelos de crédito impulsados por IA y motores de pago instantáneo, mientras que los prestamistas canadienses y mexicanos priorizan las plataformas modernas de ahorro y los servicios de emisión de tarjetas.

Asia-Pacífico está preparada para registrar la CAGR más alta del 12,58%, impulsada por el comportamiento del consumidor centrado en el teléfono inteligente, los incentivos gubernamentales para los pagos digitales y los rápidos lanzamientos de neo bancos. Mercados como India se benefician de los rieles de pago en tiempo real a escala nacional, mientras que Australia y Singapur se centran en marcos de datos abiertos que estimulan el cambio de cuenta y la innovación de productos.

Europa sigue siendo un segmento de compradores considerable, liderado por la regulación. PSD2 y el inminente mandato de pagos instantáneos obligan a cada institución de crédito a actualizar simultáneamente la seguridad de las API, la analítica antifraude y las herramientas de liquidez. Combinado con la competencia posterior al Brexit entre los centros fintech del Reino Unido, Alemania y Francia, la región mantiene activos los canales de los proveedores a pesar de los vientos en contra macroeconómicos.

Panorama regulatorio

La regulación sigue impulsando la modernización de aplicaciones, particularmente para pagos en tiempo real, banca abierta y las expectativas de supervisión sobre la externalización en la nube y la resiliencia operativa. En Europa, los requisitos de acceso a API derivados de PSD2 y el Reglamento de la UE sobre Pagos Instantáneos (que procesa transferencias en euros en segundos para 2025) están impulsando actualizaciones coordinadas en pagos, controles de fraude y herramientas de liquidez, lo que aumenta la demanda de plataformas integradas en lugar de soluciones puntuales.

En 2026, los organismos globales de normalización y los reguladores extendieron su escrutinio a la gobernanza de la IA y a los controles digitalizados contra delitos financieros, moldeando las expectativas sobre la gestión de riesgos de modelos, la auditabilidad y el intercambio de datos. El Financial Stability Board emitió en junio de 2026 una consulta sobre prácticas sólidas para la adopción responsable de la IA (con comentarios previstos para el 22 de julio de 2026), mientras que el FATF destacó la expansión de las asociaciones público-privadas ALD/CFT (84 APP operativas a nivel mundial) y subrayó la colaboración entre proveedores de servicios de activos virtuales y otros sectores. En los Estados Unidos, una acción presidencial de mayo de 2026 solicitó integrar la innovación fintech en los marcos regulatorios, reforzando la necesidad de arquitecturas conformes que puedan conectar capacidades digitales con los sistemas de pago tradicionales y los flujos de trabajo regulados.

Análisis de la cadena de valor

La cadena de valor abarca la ideación de soluciones y la ingeniería de productos (banca central, riesgo y cumplimiento, procesamiento de transacciones, BI/analítica/IA y capas de experiencia del cliente), las dependencias de plataforma e infraestructura (hyperscalers, nube soberana, pilas de identidad y seguridad), los socios de implementación (integradores de sistemas, consultoría y servicios gestionados) y la distribución a través de ventas empresariales directas y mercados de ecosistemas. Para los compradores, el trabajo de integración y migración, la limpieza de datos, las ejecuciones en paralelo, las pruebas y la capacitación suelen representar una gran parte del esfuerzo del programa, lo que refuerza el papel de los socios de servicios junto con las suites de software.

La resiliencia operativa y la gestión de riesgos de terceros también están dando forma a la selección de proveedores y a la gobernanza continua en toda la cadena. La Ley de Resiliencia Operativa Digital de la UE (DORA) alcanzó su plena aplicación el 17 de enero de 2025, aumentando los requisitos de acuerdos documentados con terceros de TIC y estrategias de salida, lo que luego se traslada de las instituciones financieras a los proveedores de software críticos y sus dependencias posteriores (incluidos los componentes de código abierto). También está surgiendo una coordinación sectorial en torno a la resiliencia de la cadena de suministro de software, con FINOS anunciando en junio de 2026 su intención de formar la Open Source Enterprise Resiliency Alliance (OSERA), lo que refleja un enfoque más mutualizado para gestionar los riesgos sistémicos de código abierto y de terceros que pueden afectar a las plataformas de banca y pagos.

Panorama Competitivo

El campo está moderadamente fragmentado: los proveedores de plataformas globales coexisten con especialistas fintech de enfoque profundo. Los líderes como Temenos, Fiserv y FIS agrupan el procesamiento principal, la analítica y las aplicaciones de canal, posicionándose como proveedores integrales para la transformación digital. Su escala permite inversiones plurianuales en IA generativa, cifrado resistente a la computación cuántica y herramientas de bajo código.

Los especialistas se diferencian por velocidad o función —ejemplos incluyen motores de riesgo crediticio exclusivos de IA y orquestadores de pagos transfronterizos—. Las asociaciones y las fusiones y adquisiciones siguen siendo comunes; la desinversión de Multifonds por parte de Temenos y el acuerdo pendiente de Fiserv con Payfare ilustran la poda de carteras para apostar decididamente por la nube y las finanzas integradas.

Las instituciones incluyen cada vez más en sus listas cortas a proveedores que demuestran APIs abiertas, arquitecturas de referencia aprobadas por los reguladores y una hoja de ruta para actualizaciones sin tiempo de inactividad. Esta preferencia por las plataformas acelera la consolidación, aunque la sostenida entrada de fintech mantiene alta la presión sobre los precios y la innovación, equilibrando el panorama.

Líderes de la Industria de Aplicaciones de Servicios Financieros

Accenture Plc

FIS Corporation

Fiserv, Inc.

IBM Corporation

Infosys Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave son los programas de modernización a nivel empresarial que combinan migración a la nube, controles de seguridad y resiliencia operativa, y racionalización de plataformas, en lugar de sustituciones de módulos individuales. Los requisitos de los compradores se enmarcan cada vez más en torno a la ejecución de cargas de trabajo reguladas en infraestructura de nube con controles auditables y portabilidad, lo que refleja un mayor escrutinio de los acuerdos con terceros de TIC y la planificación de salida. La ejecución reciente ofrece ejemplos de gasto y compromiso organizacional: Intesa Sanpaolo completó la migración de sistemas de TI centrales a regiones de Google Cloud en Italia alojadas en centros de datos de TIM (respaldando su plataforma Isytech), y Absa Group reportó 5,4 millones de clientes digitalmente activos junto con un aumento de la inversión en infraestructura digital, ciberseguridad y capacidades en la nube.

Otra oportunidad a corto plazo es escalar la IA desde proyectos piloto hacia flujos de trabajo de producción gobernados, especialmente para la incorporación de clientes, la atención, la suscripción y las operaciones antifraude, donde los bancos buscan una reducción medible de los tiempos de ciclo sin comprometer la privacidad y el cumplimiento. El mercado se está moviendo hacia capacidades de IA empaquetadas y específicas del dominio integradas en aplicaciones financieras, incluidas construcciones de flujo de trabajo agéntico, lo que aumenta la demanda de bases de datos, monitoreo de modelos y aceleradores de integración que conectan la IA con los sistemas centrales y de pago. En paralelo, la expansión de datos abiertos más allá de la banca está generando demanda de aplicaciones adicional: la Financial Conduct Authority del Reino Unido presentó una hoja de ruta de finanzas abiertas y planea un documento de discusión en el cuarto trimestre de 2026 sobre el primer esquema de finanzas abiertas, estableciendo un calendario de políticas concreto al que los proveedores de software e integradores pueden alinearse en cuanto a consentimiento, intercambio de datos y funciones de interoperabilidad.

Desarrollos recientes del sector

- Junio de 2026: Accenture se asoció con ServiceNow para lanzar servicios impulsados por IA diseñados para acelerar la migración desde plataformas de riesgo heredadas hacia la ServiceNow AI Platform. La iniciativa se centra en flujos de trabajo regulados de riesgo y cumplimiento donde la modernización está limitada por la deuda técnica y los requisitos de resiliencia operativa, apoyando la demanda de servicios de transformación empaquetados junto con software de plataforma.

- Mayo de 2026: Fiserv lanzó agentOS, un sistema operativo de IA agéntica destinado a ayudar a las instituciones financieras a desplegar y gestionar agentes de IA en los flujos de trabajo bancarios, desarrollado con OpenAI y AWS Bedrock. Este movimiento de producto avanza las hojas de ruta de aplicaciones hacia capas de ejecución de IA integradas y gobernadas que se sitúan más cerca de los sistemas centrales y los procesos operativos.

- Enero de 2026: FIS completó la adquisición del negocio de Issuer Solutions de Global Payments por 13.500 millones de USD, junto con la venta de su participación en Worldpay a Global Payments. La transacción reconfigura el enfoque de la cartera en pagos y procesamiento de emisores, con implicaciones para la agrupación de plataformas, la venta cruzada a clientes bancarios y el posicionamiento competitivo entre los grandes proveedores de software financiero.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las aplicaciones de software y los servicios relacionados utilizados por las instituciones financieras para ejecutar los procesos centrales de transacciones y las actividades orientadas al cliente, así como funciones como riesgo, cumplimiento, analítica y operaciones. Los valores se calculan en USD para la demanda global entre bancos, aseguradoras, firmas de mercados de capitales y usuarios similares.

Exclusiones del alcance: la dimensión del mercado no incluye el gasto general en hardware de TI ni las aplicaciones empresariales no financieras que no se adquieren principalmente para flujos de trabajo de servicios financieros.

Descripción general de la segmentación

- Por Oferta

- Software

- Plataformas de Banca Principal

- Auditoría, Riesgos y Cumplimiento Normativo

- Procesamiento de Transacciones Comerciales

- Suites de Inteligencia Empresarial, Analítica e IA

- Experiencia del Cliente y CRM

- TI Empresarial (ERP, Recursos Humanos, Finanzas)

- Servicios

- Consultoría

- Integración y Migración

- Formación y Soporte

- Operaciones y Servicios Gestionados

- Software

- Por Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Usuario Final

- Banca

- Seguros

- Mercados de Capitales

- FinTech / Neo Bancos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del modelo y establecer límites realistas en torno a la adopción y el gasto. Nos basamos en fuentes públicas como publicaciones de bancos centrales y reguladores financieros, estadísticas de organismos de pagos y liquidación, indicadores de la OCDE y el Banco Mundial, y orientación de TI y ciberseguridad de agencias como NIST, junto con publicaciones académicas sobre tecnología bancaria y riesgo operativo.

Además, revisamos informes anuales, presentaciones a inversores y comunicados de prensa de proveedores de aplicaciones y grandes instituciones financieras para comprender el alcance de los productos y los patrones habituales de implementación. Para la verificación cruzada, también utilizamos suscripciones pagas que rastrean las finanzas de las empresas, noticias y presentaciones públicas, y actividad de patentes para validar hacia dónde se movían el enfoque de producto y la inversión. Estos ejemplos no son exhaustivos, y se consultaron otras fuentes públicas y pagas a lo largo de la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias con una combinación de proveedores de aplicaciones, socios de implementación y usuarios finales dentro de instituciones financieras para confirmar qué se está comprando y renovando realmente. Las respuestas de los encuestados se utilizaron para ajustar las hipótesis sobre la combinación de implementación, el alcance típico de los paquetes de servicios (implementación, soporte, operaciones) y cómo varía el gasto según el tamaño de la institución y la región, y luego para verificar la coherencia de las señales de demanda de la investigación documental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXOs): 14% | APAC: 44% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 42% | EMEA: 29% |

| Actores más pequeños: 21% | Gerentes: 44% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que las señales de gasto en TI del sector de servicios financieros y los indicadores de adopción digital se tradujeron en un grupo de aplicaciones direccionable, que luego se asignó entre componentes de software y servicios utilizando patrones de combinación observados. Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como la escalación de ingresos de proveedores muestreados, comprobaciones de precio por usuario o precio por institución, y proporciones de gasto en implementación y soporte recopiladas en las entrevistas.

Las entradas clave que dieron forma al modelo incluyeron la proporción de implementación en la nube frente a local, los ciclos de inversión en cumplimiento y gestión de riesgos, la intensidad de modernización del procesamiento de transacciones, la adopción de plataformas de analítica y experiencia del cliente, y la combinación de tamaños empresariales entre instituciones financieras. Las previsiones se elaboraron utilizando un análisis de escenarios respaldado por comentarios primarios sobre la dirección presupuestaria, la presión regulatoria y el momento de las actualizaciones, y luego se tradujeron en una trayectoria de crecimiento año a año que evitó efectos de picos puntuales. Donde la visibilidad de abajo hacia arriba era limitada en regiones más pequeñas o tipos de aplicaciones de nicho, las brechas se manejaron mediante hipótesis de penetración conservadoras que solo se ampliaron cuando varios entrevistados describieron el mismo comportamiento de gasto y renovación.

Validación de datos y ciclo de actualización

La validación se realizó en varias pasadas para que las cifras finales no dependan de una sola hipótesis. Los resultados del modelo se verificaron frente a señales independientes, incluida la dirección del gasto en TI de servicios financieros, el ritmo de migración a la nube y las tendencias reportadas de externalización y servicios gestionados, y luego se revisaron las anomalías antes de la aprobación final.

Si un valor parecía estar fuera de rango, reabrimos los factores determinantes, volvimos a comprobar el momento de las divisas y las definiciones de unidades, y volvimos a contactar con las fuentes cuando fue necesario. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes cambian los presupuestos, las regulaciones o los patrones de implementación, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado global de aplicaciones para servicios financieros de Mordor Intelligence en comparación con otras estimaciones publicadas

Es habitual encontrar cifras diferentes sobre el tamaño del mercado de aplicaciones para servicios financieros porque los editores no siempre cuentan los mismos elementos. Las mayores variaciones suelen provenir de hasta dónde se extiende el alcance hacia categorías de TI adyacentes, de cómo se agrupan los servicios con el software, y de si la estimación se ancla a una adopción y precios realistas para la base de usuarios de banca, seguros y mercados de capitales.

Aquí, categorías de software como el procesamiento de transacciones, la experiencia del cliente y la auditoría, riesgo y cumplimiento se cuentan junto con los servicios relacionados de consultoría, integración y operaciones y mantenimiento que están directamente vinculados a la entrega y ejecución de estas aplicaciones. Otras estimaciones se expanden hacia el gasto más amplio en aplicaciones empresariales o hacia totales más amplios de tecnología financiera, y la dispersión se hace mayor cuando se aplica un crecimiento agresivo a largo plazo sin verificar la combinación de implementación y el comportamiento de renovación. Por esa razón, el alcance contabilizado se mantiene acotado y se actualiza a nivel de aplicación en Mordor Intelligence.

Algunas diferencias también provienen de cómo cada editor establece su año base y de si los paquetes de servicios se asignan de manera consistente entre software y servicios, lo que puede desplazar los totales incluso cuando las hipótesis de crecimiento son similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 165,91 mil millones de USD (2025) | |

| Consultora Global A | 1450,49 mil millones de USD (2025) | Utiliza una definición mucho más amplia que parece incluir un amplio gasto en software de servicios financieros y tecnología relacionada más allá de las aplicaciones dedicadas y los servicios de entrega, lo que infla el total incluso si las hipótesis de crecimiento son moderadas. |

| Editorial del Sector B | 181,50 mil millones de USD (2026) | Parte de un año base diferente y se presenta como un valor estimado para 2026, por lo que las diferencias pueden provenir del cambio de año, el momento del tipo de cambio y cómo se dividen los paquetes de software frente a servicios en el punto de partida. |

La tabla muestra que las principales diferencias no se refieren solo a las tasas de crecimiento, sino también a qué se cuenta y al momento exacto del año base. Al mantener las inclusiones vinculadas al software de aplicaciones para servicios financieros más los servicios directamente asociados, y luego verificar el resultado con indicadores de precios e implementación, la estimación se mantiene trazable a entradas repetibles y puede actualizarse de manera limpia cuando los presupuestos o la adopción cambian.

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado del mercado de aplicaciones de servicios financieros hasta 2031?

Se espera que el mercado crezca desde USD 165,91 mil millones en 2025 hasta USD 343,64 mil millones en 2031 a una CAGR del 12,92%.

¿Qué oferta capta la mayor participación del gasto actualmente?

Las suites de software concentran el 71,55% de los ingresos de 2025, lideradas por los módulos de inteligencia empresarial, analítica e IA que crecen a una CAGR del 14,32%.

¿Por qué se está acelerando la adopción de la nube pública entre los bancos?

Los marcos de seguridad aprobados por los reguladores y el menor costo total de propiedad impulsaron las implementaciones en la nube al 63,05% de participación en 2025, con las cargas de trabajo en la nube pública avanzando a una CAGR del 17,55%.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera con una CAGR proyectada del 12,58% a medida que los consumidores con preferencia por el móvil y las regulaciones favorables impulsan la adopción de la banca digital.

Última actualización de la página el: