Tamaño y Participación del Mercado de Cartoncillo de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

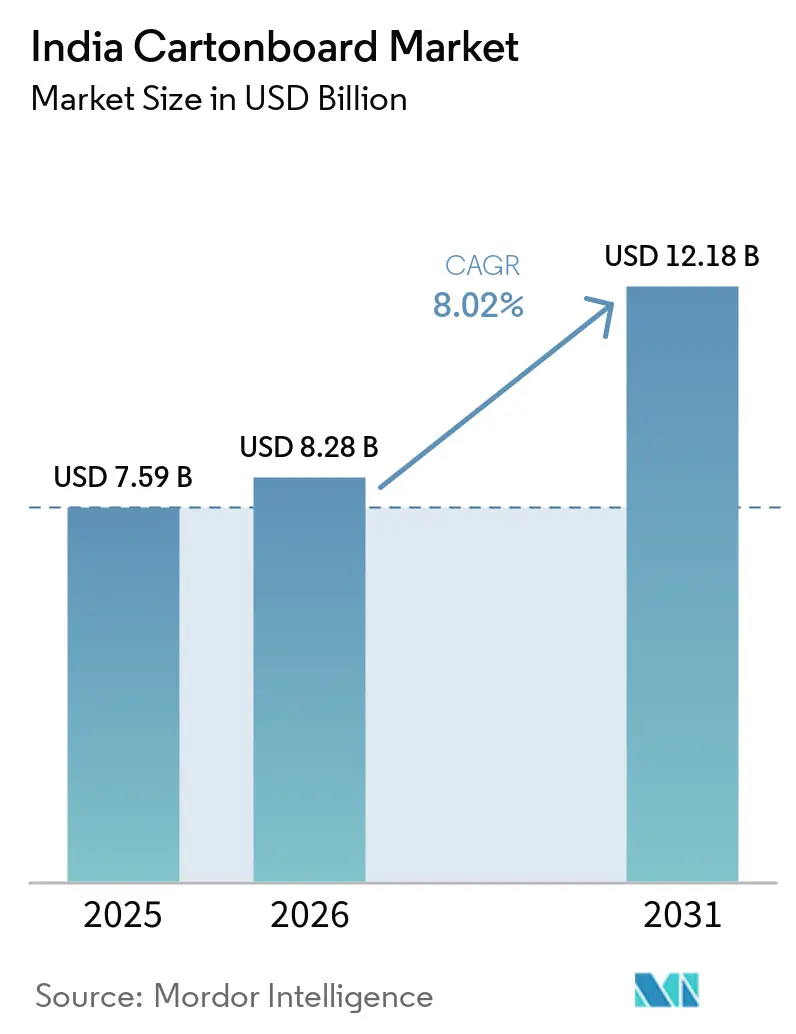

| Tamaño del mercado en el año base (2025) | 7.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo de India por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartoncillo de India se expanda desde USD 7.590 millones en 2025 y USD 8.280 millones en 2026 hasta USD 12.180 millones en 2031, registrando una CAGR del 8,02% entre 2026 y 2031. El ciclo de crecimiento actual está siendo moldeado por una mayor presión sobre los plásticos de un solo uso, una demanda más sólida de cajas plegables premium en el envasado de alimentos y productos farmacéuticos, y un consumo creciente proveniente de los canales de comercio rápido y bebidas asépticas. El cambio no se limita a una simple sustitución, ya que los propietarios de marcas también están migrando del cartón estucado con liner blanco hacia el cartón plegable y el cartón blanqueado sólido para mejorar el cumplimiento normativo, la calidad del acabado y el posicionamiento del producto. Esto está modificando la combinación de demanda de una manera que eleva el valor por tonelada, especialmente donde el envasado debe cumplir requisitos más estrictos de contacto con alimentos y trazabilidad del producto. La estrategia competitiva también está evolucionando, con fábricas integradas y convertidores más grandes que invierten en capacidad, adquisiciones e integración hacia atrás para proteger los márgenes y asegurar la demanda de mayor valor. El cartoncillo virgen importado y los mayores costos de pulpa continúan ejerciendo presión; sin embargo, la alineación entre la regulación, el crecimiento del consumo y la inversión en fábricas mantiene al mercado de cartoncillo de India en una senda de crecimiento duradera hasta 2031.

Conclusiones Clave del Informe

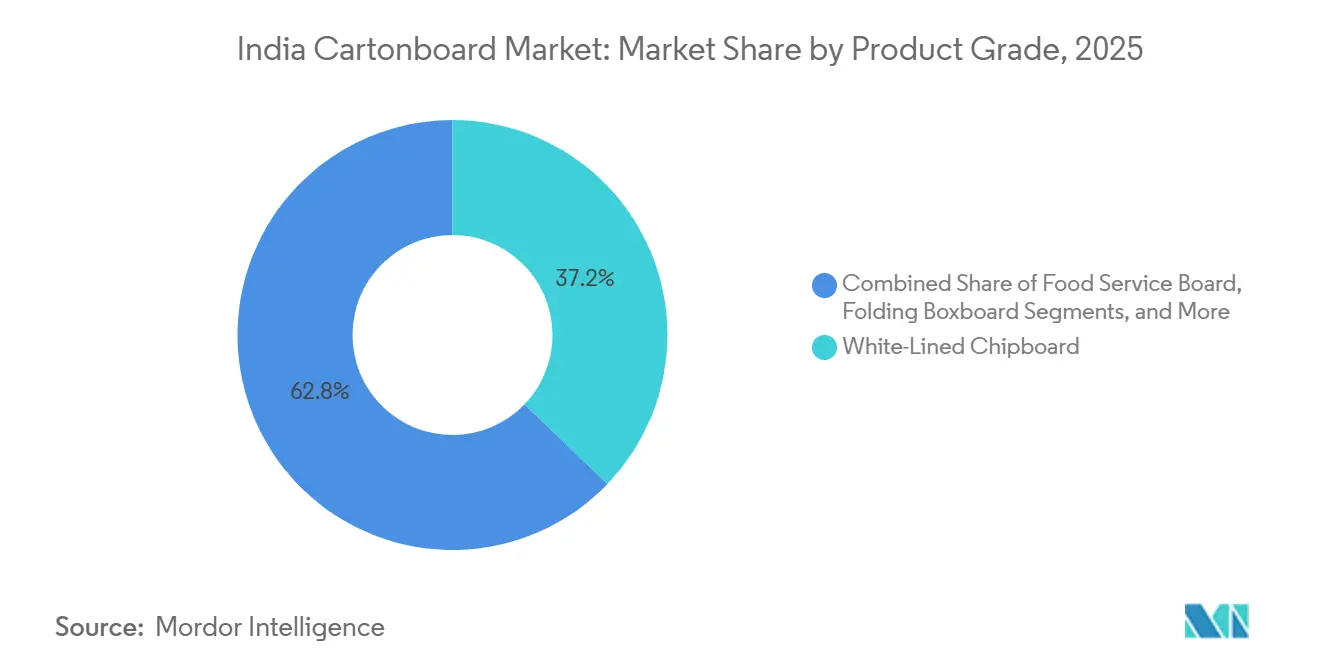

- Por grado de producto, el cartón estucado con liner blanco capturó el 37,19% de la participación del mercado de cartoncillo de India en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo de India para el segmento de envases líquidos avance a una CAGR del 8,74% hasta 2031.

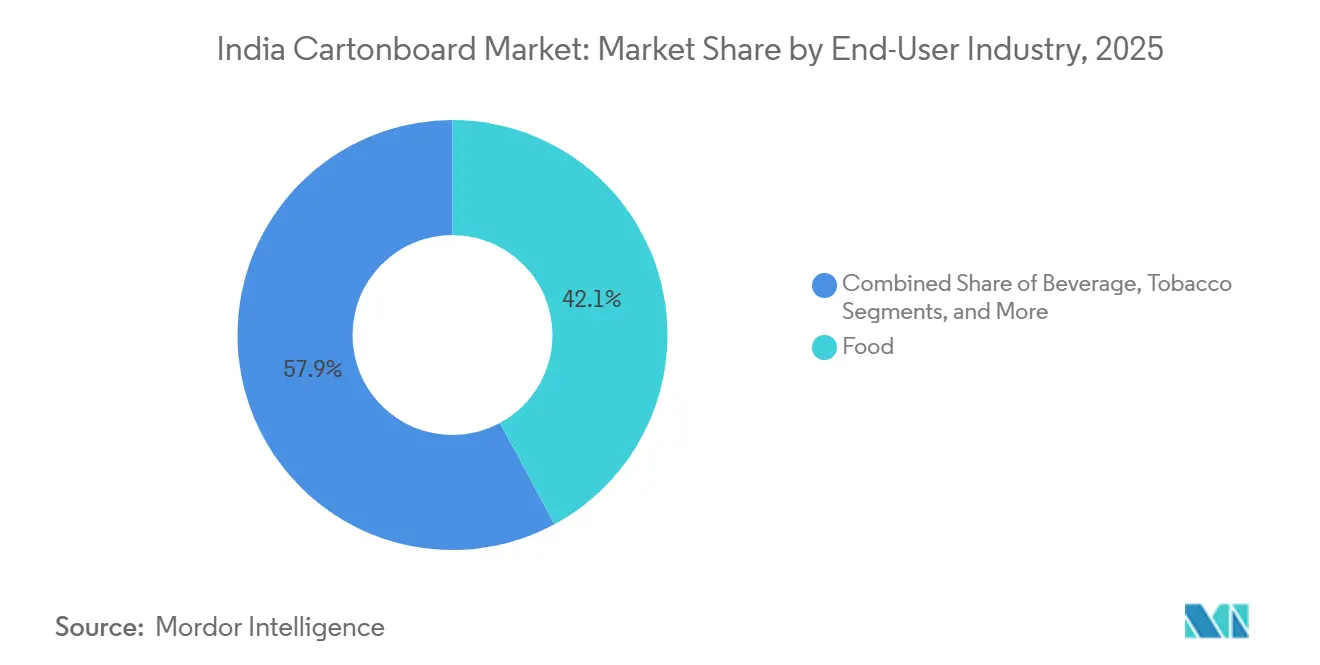

- Por industria usuaria final, la alimentación capturó el 42,14% de la participación del mercado de cartoncillo de India en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja de Cumplimiento del Envasado en Papel Preparado para la Responsabilidad Ampliada del Productor a partir de 2026 | +2.1% | Nacional, con impacto concentrado en Maharashtra, Delhi NCR, Tamil Nadu y Karnataka, donde están registradas las grandes operaciones de propietarios de marcas | Corto plazo (≤ 2 años) |

| Sustitución de Plásticos de Un Solo Uso por Cartoncillo | +1.8% | Nacional, con mayor aceleración en los estados con equipos activos de aplicación de la prohibición del plástico, incluidos Delhi, Karnataka y Maharashtra | Corto plazo (≤ 2 años) |

| Creciente Premiumización en Cajas Plegables para Alimentación y Farmacia | +1.2% | Nacional, liderado por los clústeres farmacéuticos del sur de India y los centros de bienes de consumo de rápida rotación metropolitanos | Mediano plazo (2-4 años) |

| Expansión de Lácteos Asépticos y Zumos que Respalda el Cartón para Envases Líquidos | +0.7% | A nivel nacional, con Gujarat y Maharashtra como nodos clave de suministro | Mediano plazo (2-4 años) |

| Demanda de Envasado del Comercio Minorista Organizado, el Comercio Electrónico y el Comercio Rápido | +0.5% | Ciudades de nivel 1 y nivel 2, con saturación de almacenes oscuros en Bombay, Bengaluru, Delhi, Hyderabad y Pune | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Adopción de Cartoncillo en Contacto con Alimentos Conforme a la Autoridad de Normas y Seguridad Alimentaria de India | +0.3% | Nacional, con adopción temprana en clústeres de fabricación de alimentos procesados y lácteos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de Cumplimiento del Envasado en Papel Preparado para la Responsabilidad Ampliada del Productor a partir de 2026

El mercado de cartoncillo de India está recibiendo apoyo del endurecimiento progresivo de las obligaciones de cumplimiento en materia de plásticos para los propietarios de marcas que dependen en gran medida de formatos de plástico rígido. La aplicación de la prohibición de plásticos de un solo uso en India ya ha demostrado que la regulación no es meramente simbólica, ya que las multas recaudadas en Delhi y Karnataka superaron los INR 198 millones (USD 2,2 millones) hasta 2024.[1]Oficina de Información de Prensa, "Aplicación de la Prohibición de Plásticos de Un Solo Uso", Gobierno de India, pib.gov.in Ese contexto de aplicación normativa está impulsando a los equipos de envasado a buscar formatos que reduzcan la fricción en el cumplimiento y simplifiquen las auditorías. El cartoncillo se beneficia al ayudar a reducir la dependencia del plástico en envases secundarios y determinadas aplicaciones de servicios de alimentación, lo que cobra mayor importancia a medida que la presentación de informes medioambientales se convierte en parte de la contratación comercial. Las fábricas y los convertidores que pueden documentar el origen del suministro, la calidad del sustrato y el cumplimiento específico del cliente están, por tanto, mejorando su posición en los ciclos anuales de aprovisionamiento. El mercado de cartoncillo de India también se está volviendo más selectivo, ya que los grandes compradores favorecen cada vez más a los proveedores que pueden combinar el rendimiento del cartón con la disciplina en la documentación, en lugar de optar por el precio de venta más bajo.

Sustitución de Plásticos de Un Solo Uso por Cartoncillo

El mercado de cartoncillo de India también está avanzando a medida que los formatos a base de papel reemplazan al plástico en un conjunto más amplio de usos cotidianos de envasado. La aplicación continuada de la prohibición de plásticos de un solo uso impulsó un cambio hacia bolsas de kraft, bandejas de fibra moldeada y cartoncillo en contacto con alimentos en aplicaciones de servicios de alimentación y comida para llevar. Este cambio es relevante porque amplía la demanda de cartoncillo más allá de las cajas plegables tradicionales e incorpora categorías que antes eran atendidas por plástico de bajo costo o envases de poliestireno expandido. Al mismo tiempo, las aplicaciones en contacto con alimentos requieren una mayor resistencia a las grasas, un mejor rendimiento de barrera y una mayor fiabilidad en el cumplimiento de las normas de envasado de India en materia de migración.[2]Autoridad de Normas y Seguridad Alimentaria de India, "Reglamento de Normas y Seguridad Alimentaria (Envasado) de 2018 - Compendio a Abril de 2025", Autoridad de Normas y Seguridad Alimentaria de India, fssai.gov.in Esto está mejorando la combinación de demanda para el cartón de servicios de alimentación y otros grados de mayor especificación, en lugar de simplemente añadir más volumen de cartón reciclado. El mercado de cartoncillo de India está, por tanto, captando simultáneamente tanto la demanda de sustitución como la mejora de calidad, lo que hace que el cambio sea más duradero que una respuesta política a corto plazo.

Creciente Premiumización en Cajas Plegables para Alimentación y Farmacia

La premiumización está incrementando el valor en el mercado de cartoncillo de India porque los propietarios de marcas de alimentación y farmacia ahora quieren un envasado que haga más que simplemente contener un producto. Los convertidores están invirtiendo en características como el gofrado, el folio, el barniz, la evidencia de manipulación indebida y la capacidad de Braille para que las cajas plegables satisfagan tanto las necesidades de exhibición en estantería como los estándares de cumplimiento más estrictos. La instalación por parte de Integrity Packaging de una plegadora-encoladora Bobst Novafold con AccuBraille demostró que los convertidores indios se están preparando para este requisito con actualizaciones de equipos en lugar de esperar a que la demanda se vuelva ineludible. Este cambio es especialmente importante en las cajas plegables farmacéuticas, donde la accesibilidad, la trazabilidad y la calidad de impresión importan junto con el costo y la eficiencia de la maquinaria. También refleja el auge de las marcas nativas digitales que desean una identidad visual premium incluso en tiradas de producción cortas, lo que recompensa a los convertidores con mejores acabados y cambios de formato más rápidos. El mercado de cartoncillo de India se beneficia de la premiumización, que eleva la realización por caja plegable y otorga a los sustratos de mayor grado un papel más sólido en la combinación.

Expansión de Lácteos Asépticos y Zumos que Respalda el Cartón para Envases Líquidos

El envasado líquido se está convirtiendo en un motor de crecimiento más sólido para el mercado de cartoncillo de India a medida que las marcas de lácteos y zumos amplían los formatos de larga vida a una mayor huella minorista. SIG inauguró su primera planta de envases asépticos en India en febrero de 2025 con una capacidad inicial de 4.000 millones de envases por año, y también aprobó una segunda fase de inversión para una línea de extrusión local para 2027.[3]SIG, "SIG Inaugura su Primera Planta de Envases Asépticos en India", SIG, sig.biz El negocio Asepto de UFlex también amplió su instalación de Sanand de 7.000 millones a 12.000 millones de envases asépticos por año en octubre de 2025, aumentando materialmente la capacidad de conversión doméstica para envases asépticos. Esto es relevante porque la capacidad de llenado y conversión doméstica reduce los cuellos de botella y da a las marcas de bebidas y lácteos mayor confianza para escalar los formatos líquidos a base de papel. La extensión por parte de Tetra Pak de la tecnología de barrera a base de papel a las líneas de alta velocidad A3/Speed en Asia también reduce la brecha de rendimiento entre las estructuras a base de papel y las basadas en lámina de aluminio, lo que respalda una adopción más amplia donde el rendimiento es crítico.[4]Tetra Pak, "Tetra Pak Extiende el Envasado de Barrera a Base de Papel a las Líneas de Alta Velocidad en Asia", Tetra Pak, tetrapak.com El mercado de cartoncillo de India se beneficia, por tanto, tanto del crecimiento de la demanda en bebidas a temperatura ambiente como de una base tecnológica que se está volviendo más práctica comercialmente para los productores locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo del Papel Recuperado, la Pulpa y la Energía | -1.3% | Nacional, más aguda para las fábricas de fibra reciclada en Gujarat, Maharashtra y Bengala Occidental con integración hacia atrás limitada | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Competencia por Precio de Importaciones Baratas y Fábricas Regionales de Cartón Dúplex | -1.0% | Nacional, con mayor penetración de importaciones en el oeste y el sur de India, cerca de los principales puertos | Mediano plazo (2-4 años) |

| La Transición a Barreras Libres de PFAS Eleva los Costos de Calificación | -0.4% | Nacional, concentrado entre los convertidores de cartón para servicios de alimentación y los productores de grados especiales resistentes a las grasas | Largo plazo (≥ 4 años) |

| El Envasado Flexible Sigue Ganando en Aplicaciones de Alta Barrera y Bajo Costo | -0.3% | Nacional, más pronunciado en las categorías de aperitivos básicos, confitería y platos preparados en mercados rurales y semiurbanos | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo del Papel Recuperado, la Pulpa y la Energía

La volatilidad de los costos de insumos sigue siendo la restricción operativa más inmediata para el mercado de cartoncillo de India. Los precios de la pulpa de madera dura superaron los USD 615 por tonelada métrica a principios de 2026, impulsados por la escasez de oferta debida a paradas de mantenimiento en fábricas y perturbaciones en las materias primas en Indonesia. Las fábricas domésticas también enfrentaron un fuerte aumento en los costos de madera y fibra recuperada, lo que incrementó la presión sobre las materias primas y dificultó mantener la disciplina de precios en los grados de menor valor. Esto afecta principalmente a las fábricas que dependen de pulpa importada o papel recuperado comprado, ya que tienen menos margen para proteger los márgenes cuando los clientes resisten los aumentos de precios. Los productores integrados están mejor posicionados porque el acceso interno a la pulpa o la fibra les proporciona un amortiguador de costos estructural durante los períodos de volatilidad. El mercado de cartoncillo de India está, por tanto, experimentando una división más clara entre los proveedores que pueden absorber los impactos de costos mediante la integración y aquellos que siguen siendo más vulnerables a los cambios repentinos en las condiciones globales de fibra y energía.

Competencia por Precio de Importaciones Baratas y Fábricas Regionales de Cartón Dúplex

La competencia de las importaciones es otra restricción importante para el mercado de cartoncillo de India, especialmente en los grados donde los clientes todavía compran principalmente en función del precio. Las importaciones de papel y cartón de India alcanzaron 2,05 millones de toneladas en el ejercicio fiscal 2025, frente a 1,08 millones de toneladas en el ejercicio fiscal 2021, con China aportando el 27% y la Asociación de Naciones del Sudeste Asiático el 20% de los volúmenes totales en términos de valor. Estas importaciones han llegado frecuentemente a precios por debajo de la economía de producción doméstica, presionando las realizaciones de los fabricantes de cartón indios y debilitando el argumento de inversión para las fábricas más pequeñas. El gobierno respondió con un precio mínimo de importación de INR 67.220 (USD 771,4) por tonelada sobre el cartón multicapa virgen hasta marzo de 2026, lo que ofreció un apoyo parcial a los productores domésticos. Aun así, las fábricas regionales de cartón dúplex y cartón estucado con liner blanco siguen presionadas entre el aumento de los costos del papel recuperado por un lado y el cartón importado de bajo precio por el otro. Es probable que el mercado de cartoncillo de India continúe consolidándose bajo esta presión, ya que la escala, la integración y las relaciones con los clientes importan más cuando la competencia por precios se vuelve estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón Estucado con Liner Blanco Domina, el Cartón para Servicios de Alimentación se Acelera

El cartón estucado con liner blanco mantuvo el 37,19% de la participación del mercado de cartoncillo de India en 2025, lo que refleja la fortaleza continua del cartón de fibra reciclada en el envasado secundario para el mercado masivo. El grado sigue siendo ampliamente utilizado en juguetes, ropa y bienes de consumo de rápida rotación porque ofrece una imprimibilidad aceptable y eficiencia de costos a escala. Su posición también se ha vuelto más resiliente porque las mejoras en los recubrimientos superiores y los tratamientos superficiales han reducido parte de la brecha histórica de acabado entre los grados reciclados y las opciones premium de fibra virgen. Esto permitió a los propietarios de marcas mantener su presencia en estantería mientras seguían utilizando un cartón base de menor costo en muchas aplicaciones secundarias. El mercado de cartoncillo de India ha mantenido, por tanto, una amplia base de fibra reciclada incluso a medida que las expectativas de los clientes en cuanto a apariencia y consistencia han aumentado.

Se proyecta que el mercado de cartón para servicios de alimentación se expanda a una CAGR del 9,17% de 2026 a 2031, y este segmento del mercado de cartoncillo de India se está fortaleciendo a medida que las cadenas de restaurantes, las plataformas de entrega y los formatos de comida para llevar migran hacia el envasado de alimentos a base de papel. La demanda está aumentando porque las aplicaciones de servicios de alimentación necesitan resistencia a las grasas, cumplimiento en materia de migración y un mejor rendimiento de formación del que pueden ofrecer las bandejas recicladas básicas bajo un escrutinio de envasado más estricto. El cartón plegable y el cartón blanqueado sólido siguen siendo el extremo premium de la industria de cartoncillo de India, sirviendo al envasado farmacéutico, cosmético y de confitería de mayor valor donde la blancura, la rigidez y el rendimiento de impresión importan más. Tamil Nadu Newsprint and Papers Limited también continuó reposicionando su combinación de cartón hacia el cartón plegable de mayor realización, y su unidad de cartón alcanzó 200.075 toneladas métricas de producción en el ejercicio fiscal 2026. El cartón sin blanquear sólido todavía sirve al envasado secundario industrial y de mercancías pesadas de nicho, pero su papel sigue siendo menor porque el crecimiento más sólido se está desplazando hacia los cartones en contacto con alimentos y los cartones impresos premium, en lugar de los formatos de transporte de uso intensivo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Formato de Envase: Las Cajas Plegables Lideran, el Envasado Líquido se Acerca

Las cajas plegables representaron el 58,56% del tamaño del mercado de cartoncillo de India en 2025, convirtiéndolas en el formato de envasado más consolidado en aplicaciones farmacéuticas, cosméticas, alimentarias y de bienes de consumo de rápida rotación en general. Su liderazgo proviene de la amplitud de casos de uso, desde cajas para blísteres y estuches de cuidado personal hasta envases secundarios de marca para alimentos envasados. El formato también se beneficia de las inversiones de los convertidores en automatización, calidad de acabado y suministro en múltiples ubicaciones, lo que facilita a las marcas nacionales estandarizar el envasado en plantas y regiones. TCPL Packaging amplió esta huella nacional con una planta de cajas plegables de nueva construcción cerca de Chennai en 2025, llevando su red a 10 instalaciones de fabricación. El mercado de cartoncillo de India continúa dependiendo de las cajas plegables como el núcleo del valor porque el formato respalda tanto la estabilidad de volumen como las oportunidades de conversión premium.

Se prevé que el envasado líquido crezca a una CAGR del 8,74% hasta 2031, convirtiéndolo en el segmento de más rápido crecimiento del mercado de cartoncillo de India dentro de los formatos de envasado. La inversión aséptica doméstica es central en ese cambio, ya que SIG creó una base inicial de 4.000 millones de envases en Ahmedabad y aprobó una expansión adicional, mientras que UFlex aumentó la capacidad anual de Asepto a 12.000 millones de envases. El despliegue de la barrera a base de papel de Tetra Pak para líneas de alta velocidad también es importante porque mejora el argumento operativo para las estructuras ricas en papel donde la eficiencia de llenado es crítica. Los formatos de manga y bandeja se están expandiendo de manera constante con el comercio minorista organizado y el comercio electrónico, mientras que los vasos y los contenedores de servicios de alimentación avanzan más rápido a medida que los restaurantes reemplazan los envases con alto contenido de plástico por alternativas a base de cartón. Dentro de la industria de cartoncillo de India, esto significa que el envasado líquido ya no es una adyacencia de nicho, porque se está convirtiendo en una de las áreas más claras donde la tecnología, el crecimiento del consumo y las prioridades de sostenibilidad se están alineando.

Por Industria Usuaria Final: La Alimentación Ancla la Demanda, la Farmacia Impulsa el Crecimiento Premium

El segmento de alimentación representó el 42,14% del mercado de cartoncillo de India en 2025, lo que subraya con qué fuerza los alimentos procesados y envasados siguen anclando la demanda general. El envasado de alimentos utiliza más cartón no solo porque los volúmenes son altos, sino también porque las cajas plegables respaldan la exhibición, la marca, el apilamiento y la protección durante el transporte en una amplia gama de unidades de mantenimiento de existencias. El comercio rápido está cambiando las especificaciones de estos envases, ya que los productos ahora se mueven a través de almacenes oscuros y puntos de cumplimiento de ciclo corto que someten a las cajas plegables a mayor estrés de manipulación antes de la entrega final. Esto está llevando a las marcas de alimentación a utilizar envases que protejan el estado del producto mientras siguen presentándose bien en entornos de comercialización con prioridad digital. El mercado de cartoncillo de India se beneficia, por tanto, tanto de la escala de la demanda alimentaria como de la creciente intensidad de envasado de los canales de distribución modernos.

Se proyecta que el sector farmacéutico y de salud crezca a una CAGR del 8,94% de 2026 a 2031, convirtiéndolo en uno de los segmentos de demanda premium más sólidos del mercado de cartoncillo de India. La fabricación genérica orientada a la exportación está endureciendo las especificaciones de las cajas plegables porque los envases deben soportar evidencia de manipulación indebida, impresión clara, materiales conformes con la migración y características de accesibilidad como el Braille para los mercados regulados. El mismo patrón está reforzando el movimiento hacia cadenas de suministro certificadas y trazables, ya que los compradores de alimentación y farmacia requieren una mayor disciplina de proceso por parte de los proveedores de cartón y los convertidores. Los cosméticos, los artículos de tocador, el tabaco, los juguetes, la ropa y las piezas de automoción añaden una demanda de apoyo constante, con las cajas plegables de belleza y cuidado personal beneficiándose de fuertes requisitos de diseño y estándares visuales más elevados. En toda la industria de cartoncillo de India, esto crea una combinación favorable, ya que los grandes volúmenes de alimentación mantienen estable la utilización mientras que los envases farmacéuticos y de cuidado personal premium mejoran la realización media.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El sur de India concentró la mayor producción en el mercado de cartoncillo de India en 2025, con Telangana, Andhra Pradesh y Tamil Nadu albergando varios de los activos de fábricas integradas más grandes del país. Las instalaciones de ITC en Bhadrachalam, Coimbatore, Tribeni y Bollaram representaron conjuntamente una capacidad instalada de casi 1,07 millones de toneladas por año a principios de 2025, otorgándole la base de producción de una sola empresa más amplia del país. Andhra Paper y Tamil Nadu Newsprint and Papers Limited añaden mayor profundidad a la cadena de suministro del sur, lo que mantiene a la región como central para la disponibilidad de cartón doméstico. La demanda también es favorable en el sur porque la base farmacéutica de Hyderabad y la fabricación de electrónica y bienes de consumo de Bengaluru necesitan cajas plegables de mayor especificación con mejor consistencia. Esa combinación respalda realizaciones más sólidas para el cartón plegable y el cartón blanqueado sólido que en las regiones donde el envasado sigue siendo más orientado al precio.

El oeste de India destaca como el centro de demanda más dinámico en el mercado de cartoncillo de India, liderado por Gujarat y Maharashtra, a medida que el envasado aséptico, los alimentos de marca y la contratación de bienes de consumo de rápida rotación continúan escalando. La planta de SIG en Ahmedabad y su plan de extrusión de seguimiento convirtieron a Gujarat en un nodo importante en el envasado líquido para la próxima fase de crecimiento de bebidas en envases de cartón. La expansión de UFlex en Sanand de 7.000 millones a 12.000 millones de envases por año reforzó la ventaja regional al aumentar la capacidad local de conversión de envases asépticos. Maharashtra añade una fortaleza diferente porque Bombay alberga muchas sedes de bienes de consumo de rápida rotación y farmacéuticas, mientras que Pune aporta una demanda sustancial de fabricación farmacéutica. Estos factores hacen que la región occidental sea muy relevante tanto para la innovación en envasado como para la actividad de calificación de cartón, y también respaldan el uso creciente de cartones para servicios de alimentación a medida que aumenta la densidad del comercio rápido.

El norte de India combina una alta densidad de consumo con una capacidad de fábricas relativamente limitada, por lo que grandes volúmenes de cartón todavía se desplazan hacia la región desde el sur y el oeste de India. Delhi NCR sigue siendo importante porque concentra el consumo, las oficinas de marcas y la actividad del comercio minorista organizado, aunque no es la principal base de fabricación de cartón del país. El este de India apoya a los convertidores regionales a través de activos como Emami Paper Mills en Balasore, y la actualización del cabezal de caja PM4 de enero de 2025 mejoró la calidad de formación de la hoja para los clientes de cartón plegable. A medida que las redes de comercio minorista moderno y entrega rápida se extienden a las ciudades del este y el norte, la eficiencia del flete y el tiempo de entrega del servicio se están volviendo más importantes en las decisiones de aprovisionamiento de cajas plegables. El mercado de cartoncillo de India se está volviendo, por tanto, más matizado regionalmente, porque el equilibrio entre la ubicación de la fábrica, la presencia del convertidor y el clúster de demanda del uso final ahora determina la competitividad de manera más directa que en años anteriores.

Panorama Competitivo

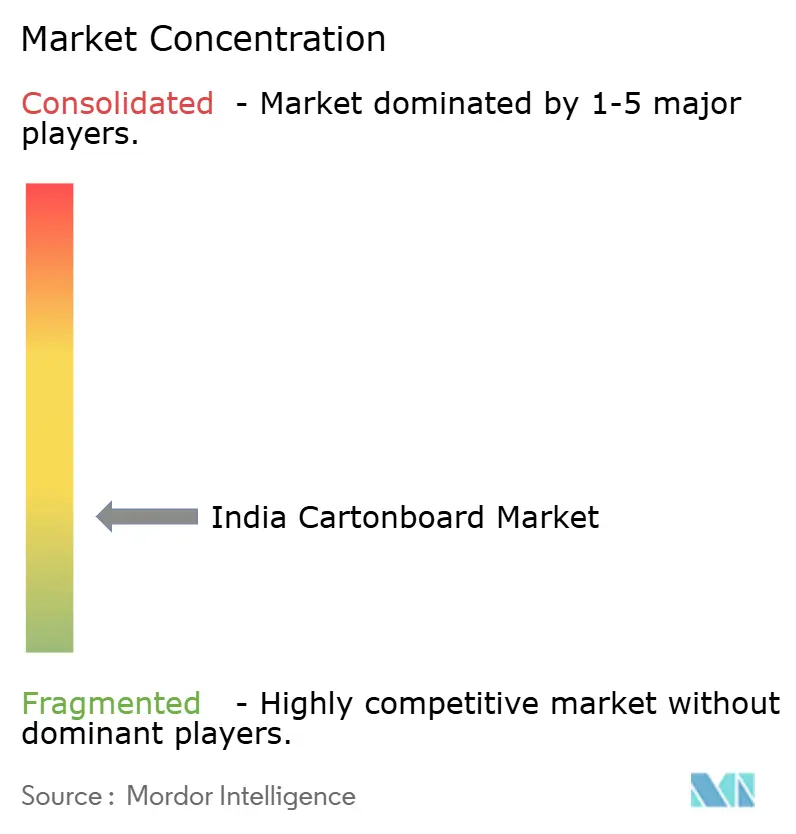

El mercado de cartoncillo de India sigue siendo fragmentado, pero las posiciones competitivas más sólidas las ostentan los fabricantes integrados que controlan una mayor parte de la cadena de pulpa a cartón. ITC Limited, JK Paper Limited y Tamil Nadu Newsprint and Papers Limited forman el grupo líder aguas arriba, mientras que las fábricas de fibra reciclada más pequeñas siguen siendo más vulnerables a las oscilaciones de costos y a la competencia de precios bajos. ITC reforzó esa posición de liderazgo en abril de 2025 cuando adquirió la empresa Century Pulp and Paper de Aditya Birla Real Estate Limited por INR 3.498 crore (USD 418 millones), añadiendo alrededor de 480.000 toneladas de capacidad instalada anual y elevando su capacidad total de fabricación de papel en casi un 50% hasta más de 1,5 millones de toneladas por año. JK Paper también continuó impulsando la integración hacia atrás a través de su inversión planificada en pulpa quimiotermomecánica blanqueada en Songadh, Gujarat, lo que subraya con qué fuerza el control de costos moldea ahora la estrategia en el mercado de cartoncillo de India. El equilibrio de poder se está desplazando, por tanto, hacia las empresas que pueden combinar escala con seguridad de fibra, en lugar de aquellas que compiten principalmente en capacidad de maquinaria y precios de mercado al contado.

La capa de convertidores también está estratificada, con TCPL Packaging y Parksons Packaging compitiendo a nivel nacional mientras muchos especialistas regionales continúan atendiendo a clientes a nivel de distrito y estado. La planta de Chennai de TCPL amplió su red a 10 instalaciones, mejorando así su alcance en los corredores farmacéuticos y de bienes de consumo de rápida rotación del sur de India. La empresa también puso en marcha una instalación de fabricación de cilindros de huecograbado bajo Accura Technik en el tercer trimestre del ejercicio fiscal 2026, lo que es un ejemplo útil de cómo los convertidores están tratando de asegurar los insumos críticos y acortar los tiempos de respuesta. Esto importa porque el trabajo de cajas plegables premium ahora depende de herramientas de impresión fiables, tiradas más cortas, cambios de diseño más ajustados y un servicio al cliente más sólido. Los convertidores que todavía dependen de la producción básica de productos básicos enfrentan una mayor presión sobre los márgenes a medida que los propietarios de marcas exigen trazabilidad, embellecimiento y mayor consistencia de rendimiento en múltiples líneas de envasado.

El nicho de envases asépticos está mucho más concentrado que el mercado de cartoncillo de India en general porque la entrada depende de la compatibilidad con la línea de llenado, el conocimiento de barreras y las relaciones establecidas con clientes de lácteos y bebidas. La planta local de SIG y el trabajo de Tetra Pak en tecnología de barrera a base de papel muestran que el ecosistema de equipos y la ciencia de sustratos pueden importar tanto como el suministro de cartón base en este subsegmento. Otro tema importante es la preparación para soluciones de contacto con alimentos libres de PFAS, ya que los cambios de envasado propuestos podrían elevar el umbral técnico para los cartones de servicios de alimentación y las aplicaciones especiales. Esta combinación de presión de importaciones, inversión en cumplimiento y diferenciación liderada por la tecnología sugiere que la consolidación en el mercado de cartoncillo de India continuará favoreciendo a los actores de mayor escala con mayor acceso a capital y relaciones más amplias con los clientes.

Líderes de la Industria de Cartoncillo de India

-

ITC Limited

-

N R Agarwal Industries Limited

-

JK Paper Limited

-

Tamil Nadu Newsprint and Papers Limited

-

Emami Paper Mills Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: ITC Limited, JK Paper Limited y Tamil Nadu Newsprint and Papers Limited reportaron su mejor desempeño trimestral en el ejercicio fiscal 2026, beneficiándose del alivio parcial proporcionado por el régimen de precio mínimo de importación, las ganancias de volumen en los grados de envasado premium y la moderación en los precios de los insumos de madera, lo que señala una mejora del apalancamiento operativo para los productores de cartón integrados de cara a las adiciones de capacidad del ejercicio fiscal 2027.

- Febrero de 2026: Tetra Pak extendió su tecnología de barrera a base de papel a las líneas de llenado de alta velocidad Tetra Pak A3/Speed, reduciendo la brecha de rendimiento de barrera entre las estructuras de envases asépticos a base de papel y las basadas en lámina de aluminio, y permitiendo a los productores de lácteos en India y en toda Asia adoptar envases bajos en carbono sin sacrificar el rendimiento de la línea de llenado.

- Octubre de 2025: La unidad Asepto de UFlex Limited completó un proyecto de eliminación de cuellos de botella en su planta de envasado aséptico de Sanand, Gujarat, aumentando la capacidad de producción anual de 7.000 millones a 12.000 millones de envases de cartón, una adición de capacidad del 71%, posicionando a Asepto para atender la creciente demanda de los productores domésticos de lácteos y bebidas no carbonatadas.

- Octubre de 2025: Valmet recibió un pedido de ITC Limited para una sexta nueva línea de astillado de madera en su fábrica de pulpa de Bhadrachalam, Telangana, diseñada para minimizar las pérdidas de madera y lograr una calidad de astilla superior, con la puesta en marcha programada para finales de 2026 para respaldar la creciente producción de cartoncillo y papel especial de ITC.

Alcance del Informe del Mercado de Cartoncillo de India

El Mercado de Cartoncillo de India abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen el cartón blanqueado sólido, el cartón sin blanquear sólido, el cartón plegable, el cartón estucado con liner blanco, el cartón para envases líquidos y el cartón para servicios de alimentación. Estos grados se utilizan en diversos formatos de envasado, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores de servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, los cosméticos y más.

El Mercado de Cartoncillo de India está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartón Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, y Otros Formatos de Envasado), e Industria Usuaria Final (Alimentación, Bebidas, Farmacia y Salud, Tabaco, Cosméticos y Artículos de Tocador, y Otras Industrias Usuarias Finales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido |

| Cartón Plegable |

| Cartón Estucado con Liner Blanco |

| Cartón para Envases Líquidos |

| Cartón para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envasado (Vasos, Contenedores de Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Salud |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido | |

| Cartón Plegable | |

| Cartón Estucado con Liner Blanco | |

| Cartón para Envases Líquidos | |

| Cartón para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envasado (Vasos, Contenedores de Servicios de Alimentación) | |

| Por Industria Usuaria Final | Alimentación |

| Bebidas | |

| Farmacéutica y Salud | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto del sector de cartoncillo de India?

El tamaño del mercado de cartoncillo de India fue de USD 7.590 millones en 2025, alcanzó USD 8.280 millones en 2026 y se prevé que llegue a USD 12.180 millones en 2031 a una CAGR del 8,02%.

¿Qué grado de producto lidera la demanda en el cartoncillo de India?

El cartón estucado con liner blanco lideró con una participación del 37,19% en 2025, respaldado por su amplio uso en el envasado secundario para el mercado masivo en las categorías de bienes de consumo.

¿Qué formato de envasado está creciendo más rápido en las aplicaciones de cartoncillo?

El envasado líquido es el formato de más rápido crecimiento, con una CAGR del 8,74% esperada hasta 2031, impulsado por las inversiones en lácteos asépticos y zumos.

¿Por qué la alimentación sigue siendo el mayor usuario final de cartoncillo en India?

La alimentación mantuvo una participación del 42,14% en 2025 porque los alimentos envasados utilizan cajas plegables para exhibición, protección durante el transporte, marca y las crecientes necesidades de cumplimiento del comercio rápido.

¿Qué impulsa la demanda premium en las cajas plegables farmacéuticas?

Se proyecta que el sector farmacéutico y de salud crezca a una CAGR del 8,94% hasta 2031, ya que los fabricantes de medicamentos orientados a la exportación requieren mejor trazabilidad, calidad de impresión, evidencia de manipulación indebida y materiales conformes.

¿Cuáles son los principales riesgos para los productores de cartoncillo en India?

Los mayores riesgos son la volatilidad del costo de la pulpa y el papel recuperado, las importaciones de menor precio, los mayores costos de calificación para los recubrimientos en contacto con alimentos y la competencia continua del envasado flexible en aplicaciones con alta barrera.

Última actualización de la página el: