Tamaño y Participación del Mercado de Cartoncillo Nórdico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo Nórdico por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartoncillo nórdico se expanda desde 0,96 mil millones de USD en 2025 y 0,98 mil millones de USD en 2026 hasta 1,10 mil millones de USD en 2031, registrando una CAGR del 2,34% durante 2026-2031. El crecimiento en el mercado de cartoncillo nórdico está siendo moldeado menos por ganancias en tonelaje y más por cambios en las especificaciones de los envases, ya que los requisitos regulatorios, los objetivos de sostenibilidad de las marcas y las opciones de envasado orientadas al consumidor desplazan la demanda hacia grados de fibra virgen premium y estructuras de barrera libres de PFAS. El calendario del PPWR ya ha adelantado las decisiones de compra de los compradores nórdicos de bienes de consumo de alta rotación y farmacéuticos, apoyando una demanda anticipada de grados de cartón conformes y estrechando el vínculo entre el diseño de envases y los ciclos de adquisición. La base integrada de bosques y papel de Suecia, junto con las recientes adiciones de capacidad de Finlandia, otorga a la región una sólida posición de suministro y mantiene al mercado de cartoncillo nórdico como un actor relevante en el comercio de exportación y el desarrollo de productos. Noruega y Dinamarca siguen siendo importantes centros de demanda para envases alimentarios, lácteos, farmacéuticos y líquidos, mientras que las bebidas de avena y los sustitutos lácteos están añadiendo nueva presión sobre las estructuras de cartones para líquidos. Esto deja al mercado de cartoncillo nórdico en una trayectoria donde el crecimiento en valor supera al crecimiento en volumen, el precio es más importante que el tonelaje, y la racionalización de proveedores continúa favoreciendo a las plantas que pueden ofrecer sustratos reciclables, libres de PFAS y certificados con calidad estable.

Conclusiones Clave del Informe

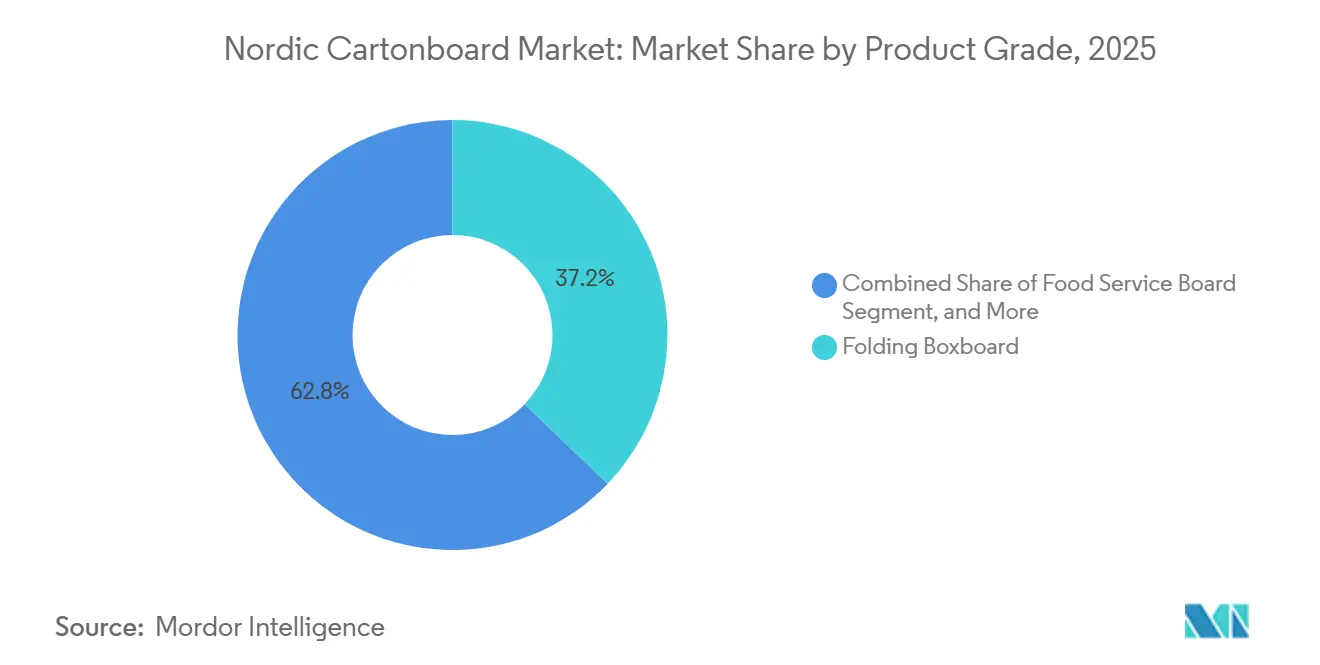

- Por grado de producto, el cartón plegable capturó el 37,17% de la participación del mercado de cartoncillo nórdico en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo nórdico para el segmento de envases líquidos avance a una CAGR del 2,95% hasta 2031.

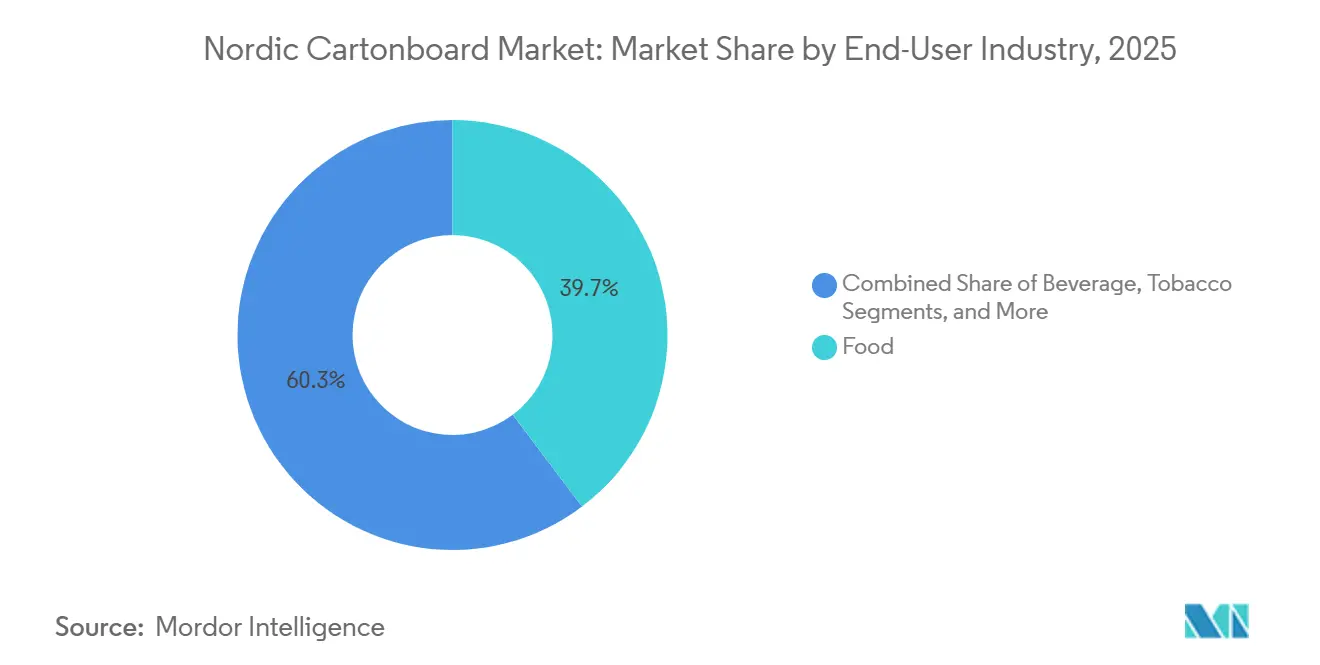

- Por industria de usuario final, la alimentación capturó el 39,71% de la participación del mercado de cartoncillo nórdico en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo Nórdico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambios en la Cartera de Envases Listos para el Reciclaje | +0.8% | Pan-Nórdico, mayor atracción regulatoria en Suecia y Finlandia | Mediano plazo (2-4 años) |

| Premiumización de los Cartones para Alimentos Frescos y Refrigerados | +0.6% | Clústeres lácteos de Noruega y Dinamarca, comercio minorista de alimentos premium de Suecia | Mediano plazo (2-4 años) |

| Migración de Marcas del Plástico a los Envases de Fibra | +0.5% | Pan-Nórdico, marcas de bienes de consumo de alta rotación con sede en Suecia y Noruega | Corto plazo (≤ 2 años) |

| Demanda de Envases Secundarios Listos para Estantería | +0.3% | Centros de comercio minorista de comestibles de Suecia y Dinamarca | Corto plazo (≤ 2 años) |

| Adopción de Innovación en Barreras Libres de PFAS | +0.2% | Clústeres de plantas y convertidores de Finlandia y Suecia | Mediano plazo (2-4 años) |

| Expansión del Envase Nórdico de Avena y Alternativas Lácteas | +0.2% | Centros de producción de bebidas de avena de Suecia y Finlandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambios en la Cartera de Envases Listos para el Reciclaje

El PPWR se aplica a partir del 12 de agosto de 2026 y exige que los envases comercializados en la UE sean reciclables, convirtiendo la reciclabilidad en un requisito comercial directo en lugar de una preferencia voluntaria de envasado. En el mercado de cartoncillo nórdico, ese calendario ha comprimido los ciclos de decisión de los compradores de bienes de consumo de alta rotación y farmacéuticos, quienes ahora precalifican estructuras de cartón reciclables antes de la fecha de aplicación formal. La demanda se está dividiendo dentro del mismo grado de producto, ya que las plantas que pueden demostrar alineación con el diseño para el reciclaje están ganando contratos anticipados antes que aquellas que aún están ajustando sus sistemas de barrera. El efecto es especialmente visible en el cartón plegable de fibra virgen y en el cartón para envases líquidos, donde los convertidores quieren reciclabilidad documentada antes de comprometerse con nuevos formatos de envase. UPM Specialty Materials y BASF formalizaron una colaboración en mayo de 2026 para acelerar la adopción de envases de base fibrosa reciclables combinando papeles de barrera con la tecnología de resina Joncryl HPB, demostrando cómo la cadena química ascendente se está orientando hacia soluciones compatibles con la fibra.[1]BASF, "UPM y BASF Aceleran la Transición hacia el Envasado Reciclable a Base de Fibra," BASF, basf.com Ese avance está reduciendo la hesitación técnica en todo el mercado de cartoncillo nórdico y está facilitando la especificación de grados premium conformes en licitaciones comerciales.

Premiumización de los Cartones para Alimentos Frescos y Refrigerados

Las categorías de alimentos frescos y refrigerados están elevando el valor por unidad en el mercado de cartoncillo nórdico, aunque el crecimiento en volumen sigue siendo moderado. Los lácteos orgánicos, las bebidas de origen vegetal, los alimentos refrigerados artesanales y los formatos refrigerados orientados a la conveniencia necesitan alta calidad de impresión, fiabilidad en el contacto con alimentos y atractivo en estantería, en formatos que aún cumplan las normas de reciclaje. Esto está impulsando a los propietarios de marcas hacia estructuras de cartón de base fibrosa y bajas emisiones como condiciones de compra estándar en lugar de mejoras de sostenibilidad opcionales. El cambio es relevante porque apoya mejores precios contractuales para las plantas que pueden combinar calidad visual con credenciales medioambientales creíbles. Elopak produjo 16 mil millones de cartones en 2025, y la región EMEA representó el 69% de sus ingresos, lo que refleja la escala a la que la demanda de envases líquidos frescos y refrigerados está alimentando la adquisición de cartón en toda Europa del Norte. A medida que los minoristas y las marcas de consumo siguen refinando los formatos de envase para alinearlos con los hábitos de consumo reales, el mercado de cartoncillo nórdico continúa recompensando a los proveedores que pueden entregar grados premium sin requerir cambios en las líneas de llenado.

Migración de Marcas del Plástico a los Envases de Fibra

El cambio del plástico a la fibra avanza más rápido en los envases secundarios y de tránsito porque esos formatos a menudo pueden rediseñarse más rápidamente que los envases primarios en contacto con alimentos en el mercado de cartoncillo nórdico. Walki declaró que sus soluciones a base de papel crecieron un 27% en 2025, mientras que la reciclabilidad en su cartera de envases de consumo mejoró del 62% al 65%, lo que demuestra que los programas de conversión ya están avanzando a escala.[2]Walki Group, "Apoyando la Transición hacia el Envasado Circular a Base de Fibra, Perspectivas de Walki para 2026," Walki Group, walki.com La preferencia del consumidor también está apoyando estos rediseños, ya que una encuesta referenciada en un seminario web de KCL y Kemira encontró que el 89% de los consumidores europeos elegiría envases de cartoncillo sobre el plástico cuando se les diera la opción.[3]KCL, "Recubrimientos de Barrera de Alto Rendimiento - Seminario Web KCL-BIOHUB," KCL, kcl.fi En términos prácticos, la primera ola de conversión tiende a aterrizar en aplicaciones estándar de cartón plegable y cartón estucado con liner blanco para mangas, bandejas y otros formatos de envase exterior. Una vez que esos cambios están en marcha, los propietarios de marcas están más dispuestos a financiar reformulaciones de envases primarios más complejas. Esa secuencia está ayudando al mercado de cartoncillo nórdico a construir demanda de forma escalonada en lugar de mediante reajustes de cartera puntuales.

Demanda de Envases Secundarios Listos para Estantería

Los envases listos para estantería están ganando terreno porque las cadenas de supermercados nórdicas quieren formatos de reposición que pasen directamente de las unidades de entrega a las estanterías de las tiendas con menos manipulación manual. Esto está cambiando la selección de cartón en el mercado de cartoncillo nórdico, ya que los convertidores deben cumplir ahora requisitos de resistencia, apilado, visibilidad y manejo mecánico dentro del mismo envase. El cambio favorece a los proveedores que pueden entregar formatos ligeros con rendimiento estable en lugar de únicamente grados básicos de bajo coste. También añade complejidad porque algunas estructuras listas para estantería utilizan soluciones de fibra en capas que aún deben ajustarse al enfoque de diseño para el reciclaje del PPWR. Los estándares de automatización minorista se están convirtiendo, por tanto, en un guardián silencioso pero importante para la calificación del cartón en las categorías de alimentación y conveniencia. En el mercado de cartoncillo nórdico, esto otorga ventaja a las plantas y convertidores que pueden alinear diseño ligero, rendimiento logístico y compatibilidad con el reciclaje en una sola especificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Energía y Fibra en los Países Nórdicos | -0.5% | Pan-Nórdico, más agudo en las zonas de oferta del sur de Suecia y Noruega | Mediano plazo (2-4 años) |

| Cumplimiento de PFAS y Riesgo de Reformulación | -0.2% | Finlandia y Suecia, especialistas en barreras para contacto con alimentos | Corto plazo (≤ 2 años) |

| Brechas en el Reciclaje de Cartones Líquidos Compuestos | -0.1% | Pan-Nórdico, brechas en la infraestructura de clasificación de Noruega y Dinamarca | Mediano plazo (2-4 años) |

| Racionalización de la Base de Proveedores por Grandes Compradores de Bienes de Consumo de Alta Rotación | -0.1% | Suecia y Finlandia, principales clústeres de adquisición de bienes de consumo de alta rotación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Energía y Fibra en los Países Nórdicos

La presión de costes sigue siendo uno de los límites más claros para una expansión más rápida en el mercado de cartoncillo nórdico, ya que la producción de cartón sigue dependiendo de activos intensivos en energía y de un abastecimiento estable de materias primas. La Agencia Internacional de Energía declaró que la región nórdica registró menos horas de electricidad a precio negativo en 2025 a medida que el despliegue de baterías redujo el exceso de generación renovable, lo que significa que las plantas tuvieron menos acceso a energía muy barata fuera de horas pico que en períodos anteriores.[4]Agencia Internacional de Energía, "Electricidad 2026 - Precios," Agencia Internacional de Energía, iea.org El mismo informe señaló que los precios del Sistema de Comercio de Emisiones de la UE promediaron 75 EUR por tonelada de CO2 en 2025, lo que se sumó a los costes operativos de las máquinas de cartón intensivas en energía. La divergencia interna de precios entre las zonas de oferta del norte y del sur en Suecia y Noruega también está creando una presión desigual entre las ubicaciones de las plantas. Esto importa porque las plantas cercanas a los grandes centros de demanda pueden enfrentar un perfil de costes diferente al de las plantas conectadas a zonas de energía del norte de menor coste. En el mercado de cartoncillo nórdico, esto obliga a los productores a equilibrar la cobertura energética, los proyectos de energía in situ y las mejoras en las líneas de cartón con la necesidad de proteger los márgenes en las categorías de productos premium.

Cumplimiento de PFAS y Riesgo de Reformulación

La reformulación relacionada con los PFAS sigue siendo una restricción a corto plazo porque los grados de cartoncillo en contacto con alimentos no pueden simplemente esperar al plazo del PPWR antes de que comiencen los cambios técnicos. El mercado de cartoncillo nórdico enfrenta ahora una presión combinada derivada de los requisitos de reciclabilidad y la necesidad de alejarse de la química de barrera basada en PFAS en aplicaciones de contacto con alimentos recubiertos. El proyecto ZeroF, financiado por la UE, está desarrollando alternativas de recubrimiento seguras y sostenibles por diseño para envases alimentarios, incluidos enfoques de ésteres de ácidos grasos de celulosa que podrían reemplazar los compuestos PFAS en aplicaciones relevantes. Incluso una vez identificado un sustituto viable, las plantas aún necesitan ajustes en las líneas de recubrimiento, pruebas de calificación y aprobación del cliente antes de que el lanzamiento comercial pueda escalar. La presión es más severa en los envases líquidos y otras aplicaciones alimentarias sensibles porque el rendimiento de la barrera afecta directamente a la vida útil y la integridad del producto. Las plantas especializadas más pequeñas están más expuestas en el mercado de cartoncillo nórdico porque no pueden distribuir los costes de reformulación y equipamiento entre tantas familias de productos como los grandes productores integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón Plegable Ancla la Participación Mientras el Cartón para Envases Líquidos Acelera

El cartón plegable mantuvo la mayor participación por grado de producto con un 37,17% en 2025, lo que lo mantuvo en el centro de la demanda en envases secundarios de alimentación, cosmética y farmacia en el mercado de cartoncillo nórdico. La posición del segmento está respaldada por la reducción de peso, ya que los productores continúan mejorando el rendimiento de rigidez por peso y amplían el cartón plegable hacia usos que antes dependían más del cartón blanqueado sólido. El cartón blanqueado sólido mantiene un papel claro en los envases farmacéuticos premium y la cosmética de lujo porque esas aplicaciones priorizan la calidad de impresión, la pureza y el acabado del envase sobre el coste. Metsä Board lanzó MetsäBoard Pro FBB Go en marzo de 2026 como un cartón plegable libre de agentes blanqueadores ópticos con encolado duro para aplicaciones de congelados, producido en Husum en Suecia, y ofrecido con plazos de entrega cortos en toda Europa.

Se proyecta que el cartón para envases líquidos registre el crecimiento más rápido en el mercado de cartoncillo nórdico, con una CAGR del 3,19% de 2026 a 2031. Ese ritmo refleja una fuerte demanda de los productores lácteos y las marcas de bebidas de origen vegetal que están rediseñando los cartones para aumentar el contenido de fibra y reducir la dependencia del aluminio y los polímeros convencionales. Stora Enso lanzó Performa Natura Aqua en abril de 2026, un cartón plegable recubierto por dispersión para envases de servicios de alimentación y panadería que utiliza menos plástico en el reverso y permite un repulpado más rápido, lo que apunta a la dirección más amplia del desarrollo de barreras en la región. El cartón para servicios de alimentación también está avanzando a medida que los restaurantes de servicio rápido y los operadores de catering en el lugar de trabajo se desplazan hacia construcciones de material único a base de fibra que se alinean mejor con las expectativas nacionales de responsabilidad ampliada del productor y reciclabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Los Estuches Plegables Lideran Mientras los Envases Líquidos Ganan Terreno

Los estuches plegables representaron el 57,86% del mercado de cartoncillo nórdico en 2025, convirtiéndolos en el formato de envase dominante en la distribución minorista de alimentos, la distribución farmacéutica y las aplicaciones de cuidado personal. Su posición sigue siendo especialmente sólida en la distribución farmacéutica, donde los estuches plegables continúan siendo el envase secundario estándar para productos de dosis unitaria, de venta libre y con receta. Los formatos de manga y bandeja también están ganando terreno en productos del mar, productos frescos y alimentos de conveniencia porque los minoristas quieren formatos que funcionen bien con la reposición automatizada y una presentación limpia en estantería. La colaboración de Huhtamäki con Hesburger en tapas de fibra eliminó casi 41.000 kg de plástico al año de las operaciones de la cadena de restaurantes, subrayando el cambio más amplio del plástico y la espuma hacia formatos de servicios de alimentación a base de fibra y formatos de envase adyacentes.

Los envases líquidos son el formato de más rápido crecimiento en el mercado de cartoncillo nórdico y se proyecta que se expandan a una CAGR del 2,95% entre 2026 y 2031. La producción de Elopak de 16 mil millones de cartones en 2025, con la región EMEA representando el 69% de los ingresos, muestra la fuerte demanda subyacente de formatos de cartón líquido vinculados a los lácteos y las bebidas de origen vegetal. Tetra Pak y García Carrión lanzaron el primer cartón aséptico de 1 litro con barrera a base de papel en diciembre de 2025, aumentando el contenido renovable y proporcionando una plantilla práctica para futuras mejoras de cartones de larga vida útil. Este formato también se está beneficiando de un movimiento más amplio hacia un mayor contenido de cartoncillo y una mejor alineación con las próximas normas de contenido reciclado para la fracción polimérica restante en los cartones a base de fibra.

Por Industria de Usuario Final: La Alimentación Mantiene la Mayor Participación Mientras el Envasado Farmacéutico Crece Más Rápido

La alimentación representó el 39,71% de la participación del mercado de cartoncillo nórdico en 2025, respaldada por la sólida cultura de alimentos refrigerados de la región, el alto consumo de lácteos envasados y la madura infraestructura de cadena de frío. Los estándares de adquisición minorista en los canales de alimentación nórdicos a menudo requieren la cadena de custodia FSC y la alineación con el Ecolabel Cisne Nórdico, lo que en la práctica limita la adquisición a productores que pueden demostrar abastecimiento de fibra virgen y cumplimiento documentado. El envasado de bebidas sigue siendo una importante área de crecimiento, con las bebidas de avena y los sustitutos lácteos ampliando el uso de formatos de cartón aséptico y refrigerado en los canales minoristas regionales. El cartón aséptico Pure-Pak Sense de Elopak fue adoptado por The Green Dairy en Suecia para los canales del Mercado Europeo de Alimentos de IKEA, mostrando cómo los formatos de bebidas de origen vegetal están ampliando la demanda de cartoncillo hacia nuevas rutas comerciales.

Se espera que el envasado farmacéutico y sanitario registre el crecimiento más rápido por usuario final, con una CAGR del 3,12% de 2026 a 2031 en el mercado de cartoncillo nórdico. La demanda está aumentando porque los análogos de GLP-1, los biológicos y los medicamentos especializados requieren cartones secundarios de alta especificación con integridad de dosis unitaria, resistencia a la humedad y superficies adecuadas para la impresión de serialización y trazabilidad. Mayr-Melnhof declaró en su informe financiero anual de 2025 que el envasado farmacéutico y sanitario se había convertido en una nueva área de crecimiento tras su entrada en el mercado a finales de 2022, con especial relevancia para el envasado de análogos de GLP-1. La cosmética y los artículos de tocador se mantienen estables, mientras que el tabaco continúa contrayéndose, y otras categorías de usuarios finales, como prendas de vestir, artículos del hogar, juguetes, automoción y productos eléctricos, proporcionan diversificación sin alterar el patrón de demanda más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Suecia sigue siendo el centro de producción e innovación del mercado de cartoncillo nórdico porque combina una gran capacidad de cartón, recursos forestales integrados y una sólida base de conversión consolidada. Los principales centros vinculados a Billerud, Holmen y Stora Enso mantienen a Suecia en el centro de las exportaciones de cartoncillo premium en toda la región y en los mercados europeos más amplios. Las condiciones de adquisición suecas también tienden a favorecer el envasado de fibra certificado y reciclable, reforzando así la demanda de especificaciones de cartón alineadas con el PPWR en los canales de alimentación, comercio minorista y sector público. Esto otorga al mercado doméstico un papel de adopción temprana cuando los nuevos formatos de envase pasan de la fase piloto a los lanzamientos comerciales. La base de electricidad renovable de Suecia apoya la competitividad de las plantas, aunque las diferencias internas en los precios de la energía siguen presionando las operaciones más cercanas a los centros de demanda del sur.

Finlandia es la frontera de capacidad en el mercado de cartoncillo nórdico porque la línea de cartón de consumo BM6 de Stora Enso en Oulu está avanzando hacia su plena operatividad a partir de 2027 y añadirá un suministro significativo de fibra virgen a la base regional. La estrategia 2026-2030 de Metsä Board tiene como objetivo una mejora del EBITDA de 200 millones de EUR (208 millones de USD) para finales de 2028 mediante la eficiencia productiva, la reestructuración de costes y la expansión de la cartera en el envasado de marcas de consumo. Productores especializados como Pankaboard y MM Kotkamills añaden profundidad en los nichos de aspecto kraft y fibra reciclada que quedan fuera de las aplicaciones estándar de cartón plegable premium. La base de fabricación farmacéutica de Finlandia también apoya la demanda de cartones secundarios de alta calidad en envases de dosis unitaria y blíster.

Noruega y Dinamarca añaden una demanda estable al mercado de cartoncillo nórdico a través de aplicaciones alimentarias, de bebidas y farmacéuticas, aunque sus bases de producción son más pequeñas que las de Suecia y Finlandia. Elopak, con sede en Oslo, adquiere grandes volúmenes de cartón para envases líquidos para su plataforma Pure-Pak, y su producción de 16 mil millones de cartones en 2025 muestra la escala de esta demanda sobre el suministro regional. El consumo danés está respaldado por las necesidades de envasado farmacéutico y un sólido sector minorista de alimentación y bebidas que continúa dependiendo de formatos secundarios a base de fibra. Islandia y los territorios nórdicos más pequeños contribuyen menos al valor total, pero siguen añadiendo demanda de importación de cartoncillo de fibra virgen producido por las plantas finlandesas y suecas.

Panorama Competitivo

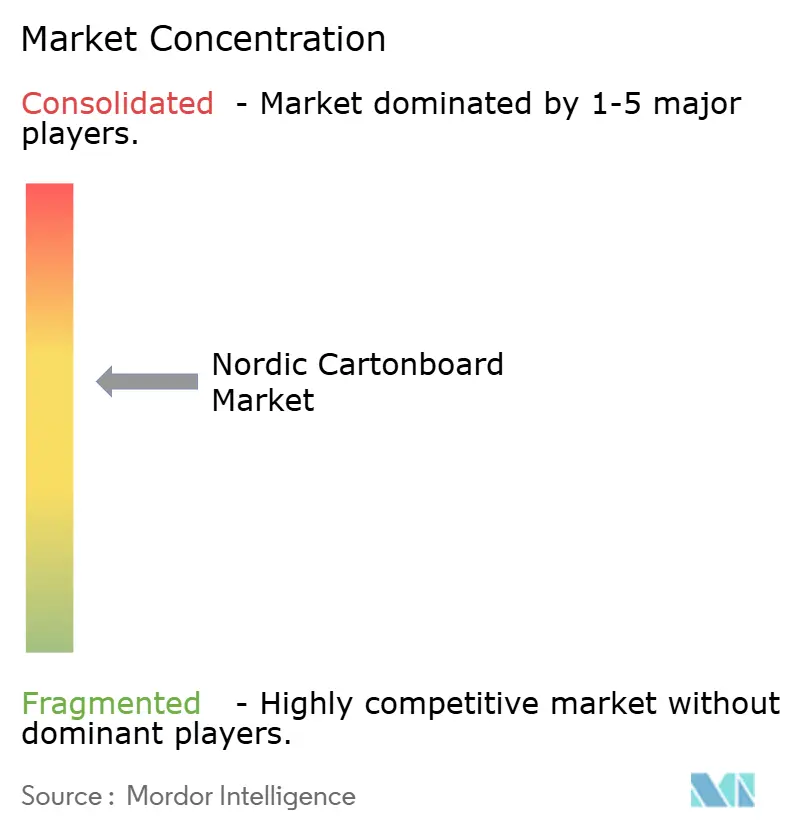

El mercado de cartoncillo nórdico está moderadamente concentrado a nivel de productor de cartón, mientras que la base de conversión sigue siendo fragmentada en los nichos especializados de servicios de alimentación, farmacia y envases listos para estantería. Los productores integrados tienen ventaja porque pueden combinar vínculos forestales y de pasta con una mayor cobertura de certificación y una comercialización más rápida de nuevos grados de cartón. La comunicación con inversores de Billerud en 2026 mostró un claro enfoque en materiales de envasado de mayor valor y mejoras de capacidad en América del Norte, mientras que su gama CrownBoard continúa apoyando la diferenciación en el cartoncillo europeo. Metsä Board declaró que su programa de transformación había generado casi 100 millones de EUR (104 millones de USD) en mejora de la tasa de ejecución anualizada del EBITDA para finales del primer trimestre de 2026, reflejando el impulso más amplio hacia el control de costes y la especialización en grados premium. En el mercado de cartoncillo nórdico, la fortaleza competitiva depende ahora tanto de la reciclabilidad verificada y la velocidad de ejecución como de la capacidad de producción base.

Sigue existiendo una clara oportunidad en las barreras para contacto con alimentos libres de PFAS para formatos de vida útil corta a media, ya que el progreso técnico de los grandes productores aún no se ha extendido completamente por la red de convertidores. UPM Specialty Materials y BASF avanzaron en este ámbito en mayo de 2026 combinando papeles de barrera base con la tecnología de resina Joncryl HPB para apoyar diseños de envases reciclables a base de fibra. Los cartones farmacéuticos vinculados a terapias con GLP-1 y biológicos también ofrecen precios atractivos porque el grupo de proveedores totalmente calificados sigue siendo limitado. Esa combinación favorece a las empresas que pueden ofrecer cumplimiento normativo, plazos de entrega cortos y rendimiento de impresión estable en el mercado de cartoncillo nórdico.

La competencia también está siendo moldeada por innovadores adyacentes en fibra que pueden influir en los formatos cercanos a la cadena de valor del cartoncillo. El Banco Europeo de Inversiones concedió un préstamo de 20 millones de EUR (21,6 millones de USD) a PulPac en 2025 para apoyar el desarrollo y la comercialización de la fibra moldeada en seco como alternativa a los plásticos de un solo uso. PulPac presentó posteriormente tapas de botella a base de fibra similares al plástico en Interpack 2026, mostrando que la innovación en fibra está comenzando a alcanzar los cierres y componentes cercanos que durante mucho tiempo estuvieron en manos de los plásticos. Al mismo tiempo, la documentación vinculada al PPWR, un mejor control de procesos y la conversión digital de tiradas más cortas están desplazando la adquisición hacia proveedores que pueden demostrar el rendimiento con tanta claridad como pueden entregar producción.

Líderes de la Industria del Cartoncillo Nórdico

-

Stora Enso Oyj

-

Metsa Board Corporation

-

Billerud Aktiebolag

-

Holmen AB

-

Mayr-Melnhof Karton AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Stora Enso lanzó Performa Natura Aqua, un cartón plegable recubierto por dispersión (cartoncillo GC2) para envases de servicios de alimentación y panadería, disponible en gramajes de 195-320 g/m². El recubrimiento Aqua del reverso del cartón utiliza menos plástico, permite un repulpado más rápido y aumenta la recuperación de fibra en los flujos de reciclaje, apoyando directamente el cumplimiento del diseño para el reciclaje del PPWR para los convertidores de cartones en contacto con alimentos.

- Marzo de 2026: Metsä Board lanzó MetsäBoard Pro FBB Go, un cartón plegable libre de agentes blanqueadores ópticos para envases de alimentación y farmacia producido en la planta de Husum en Suecia. El producto está disponible a través del Servicio FastTrack y el Servicio ExpressTrack para clientes europeos, reduciendo la exposición a los plazos de entrega de la cadena de suministro.

- Marzo de 2026: Metsä Board presentó su nueva estrategia «Lead the Pack» para 2026-2030, con el objetivo de lograr una mejora del EBITDA de 200 millones de EUR (aproximadamente 208 millones de USD) para finales de 2028 mediante la reestructuración de costes y el crecimiento comercial en el envasado de marcas de consumo. Para finales del primer trimestre de 2026, el programa de transformación ya había generado aproximadamente 100 millones de EUR (104 millones de USD) en mejora de la tasa de ejecución anual.

- Diciembre de 2025: Tetra Pak y García Carrión lanzaron el primer cartón aséptico de 1 litro con barrera a base de papel (Tetra Brik Aseptic 1000 Edge), aumentando el contenido renovable al 90% cuando se combina con polímeros de origen vegetal y logrando una reducción de la huella de carbono de hasta el 50% verificada por Carbon Trust. La tecnología es directamente relevante para los productores nórdicos de lácteos y zumos que consideran mejoras en cartones de larga vida útil.

Alcance del Informe del Mercado de Cartoncillo Nórdico

El Mercado de Cartoncillo Nórdico abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartón Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación. Estos grados se utilizan en diversos formatos de envase, incluidos estuches plegables, envases líquidos, mangas, bandejas, vasos y contenedores de servicios de alimentación. Gracias a su reciclabilidad, imprimibilidad y atributos de envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, la cosmética y más.

El Mercado de Cartoncillo Nórdico está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartón Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación), Formato de Envase (Estuches Plegables, Envases Líquidos, Manga y Bandeja, y Otros Formatos de Envase), e Industria de Usuario Final (Alimentación, Bebidas, Farmacia y Salud, Tabaco, Cosmética y Artículos de Tocador, y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido |

| Cartón Plegable |

| Cartón Estucado con Liner Blanco |

| Cartón para Envases Líquidos |

| Cartón para Servicios de Alimentación |

| Estuches Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores de Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacia y Salud |

| Tabaco |

| Cosmética y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Prendas de Vestir, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido | |

| Cartón Plegable | |

| Cartón Estucado con Liner Blanco | |

| Cartón para Envases Líquidos | |

| Cartón para Servicios de Alimentación | |

| Por Formato de Envase | Estuches Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores de Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacia y Salud | |

| Tabaco | |

| Cosmética y Artículos de Tocador | |

| Otras Industrias de Usuario Final (Juguetes, Prendas de Vestir, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartoncillo nórdico?

El mercado de cartoncillo nórdico fue valorado en 0,96 mil millones de USD en 2025, asciende a 0,98 mil millones de USD en 2026 y se prevé que alcance 1,10 mil millones de USD en 2031 a una CAGR del 2,34%.

¿Qué está impulsando la demanda de cartoncillo en las aplicaciones de envasado nórdicas?

La demanda está siendo apoyada por las normas de reciclabilidad derivadas del PPWR, la migración de marcas del plástico a la fibra, una mayor demanda de grados premium de fibra virgen y el uso creciente en envases de alimentos líquidos y farmacéuticos.

¿Qué grados de producto lideran y crecen más rápido en la región?

El cartón plegable lideró con una participación del 37,17% en 2025, mientras que se proyecta que el cartón para envases líquidos crezca más rápido con una CAGR del 3,19% hasta 2031.

¿Por qué el envasado farmacéutico se está volviendo más importante para los proveedores nórdicos?

El envasado farmacéutico y sanitario es el segmento de usuario final de más rápido crecimiento con una CAGR del 3,12%, respaldado por la demanda de cartones utilizados con análogos de GLP-1, biológicos y envases secundarios conformes con la serialización.

¿Qué formato de envase ocupa la posición más sólida en el uso de cartoncillo nórdico?

Los estuches plegables lideraron con el 57,86% del valor del mercado en 2025 porque siguen siendo el formato estándar en la distribución minorista de alimentos, la distribución farmacéutica y una amplia gama de aplicaciones de cuidado personal.

¿Qué países configuran más fuertemente la oferta y la demanda en los países nórdicos?

Suecia lidera en producción e innovación, Finlandia está añadiendo una importante capacidad de fibra virgen, y Noruega y Dinamarca siguen siendo importantes centros de demanda para envases líquidos, alimentarios y farmacéuticos.

Última actualización de la página el: