Tamaño y Participación del Mercado de Cartoncillo de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

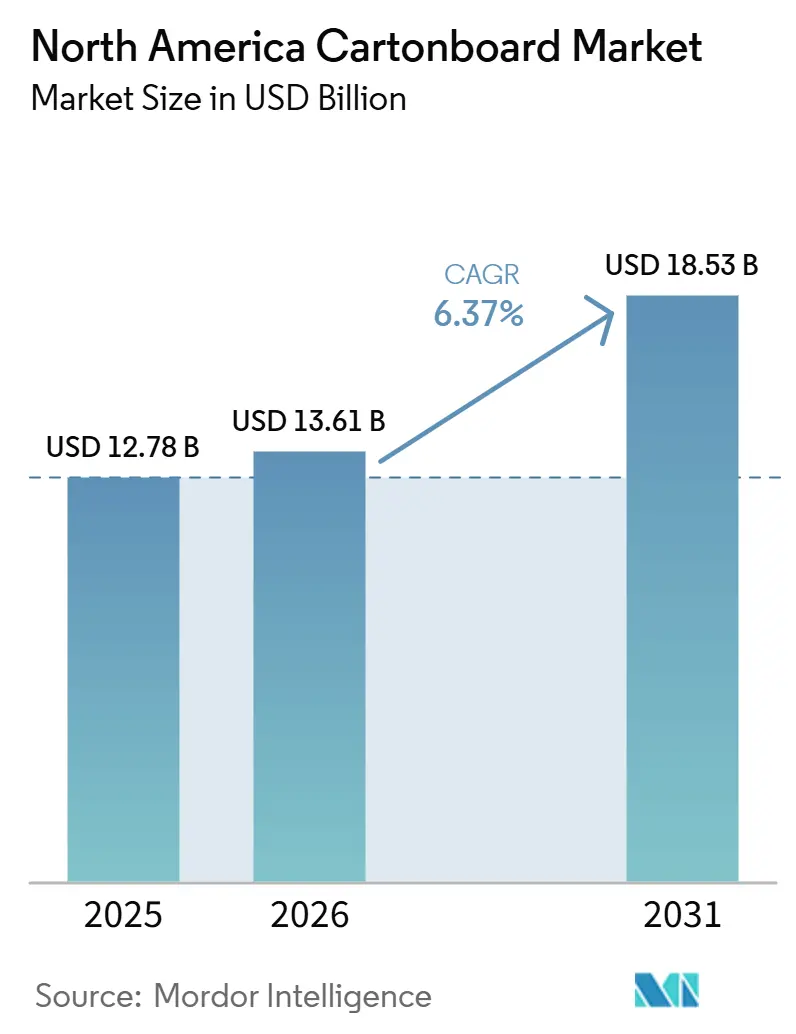

| Tamaño del mercado en el año base (2025) | 12.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartoncillo de América del Norte se expanda desde USD 12,78 mil millones en 2025 y USD 13,61 mil millones en 2026 hasta USD 18,53 mil millones para 2031, registrando una CAGR del 6,37% entre 2026 y 2031. El mercado de cartoncillo de América del Norte está siendo impulsado por regulaciones más estrictas sobre envases plásticos, la demanda sostenida de restaurantes de servicio rápido que migran hacia formatos de cartón compostable certificado, y un mayor uso de cajas farmacéuticas premium bajo los requisitos de la DSCSA. Un cambio clave en el mercado de cartoncillo de América del Norte es el alejamiento del cartón para vasos extruido con polietileno hacia barreras acuosas y de base biológica, ya que ese cambio a menudo requiere cartón de mayor calibre para la misma unidad llena. El mercado de cartoncillo de América del Norte también está respaldado por la sólida base de plantas de la región, la infraestructura de conversión y las profundas cadenas de suministro de bienes envasados, que ayudan a los productores más grandes a defender volúmenes y precios incluso cuando las especificaciones de producto se vuelven más exigentes. La recuperación de márgenes sigue siendo desigual porque los costos de pulpa, fibra recuperada, energía y recubrimientos especiales permanecieron volátiles durante 2025 y hasta principios de 2026, lo que llevó a algunos productores a racionalizar y reconfigurar sus carteras. Las condiciones competitivas en el mercado de cartoncillo de América del Norte se mantienen de moderadas a altas, y las oportunidades más claras se centran en barreras libres de PFAS, cartón para servicios de alimentación libre de PE y cajas de mayor valor para el sector sanitario, alimentación premium y envases listos para venta al por menor.

Conclusiones Clave del Informe

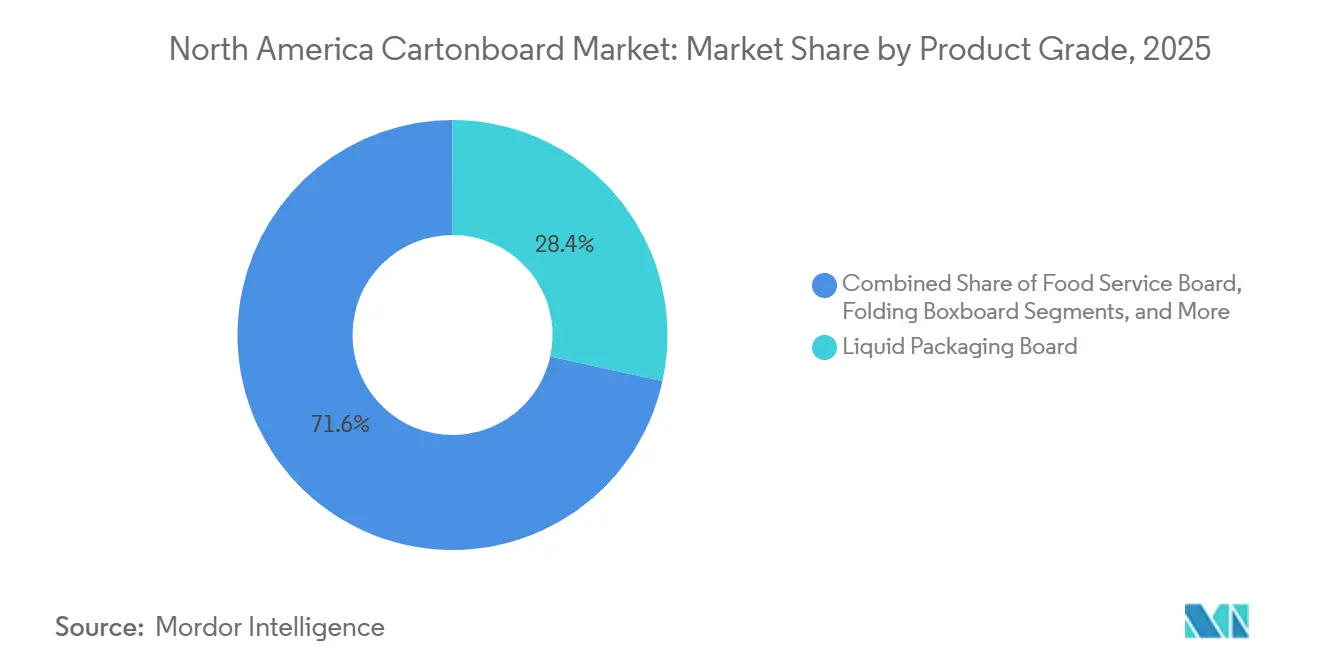

- Por grado de producto, el cartón para envases líquidos capturó el 28,44% de la participación del mercado de cartoncillo de América del Norte en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo de América del Norte para el segmento de envases líquidos avance a una CAGR del 7,82% hasta 2031.

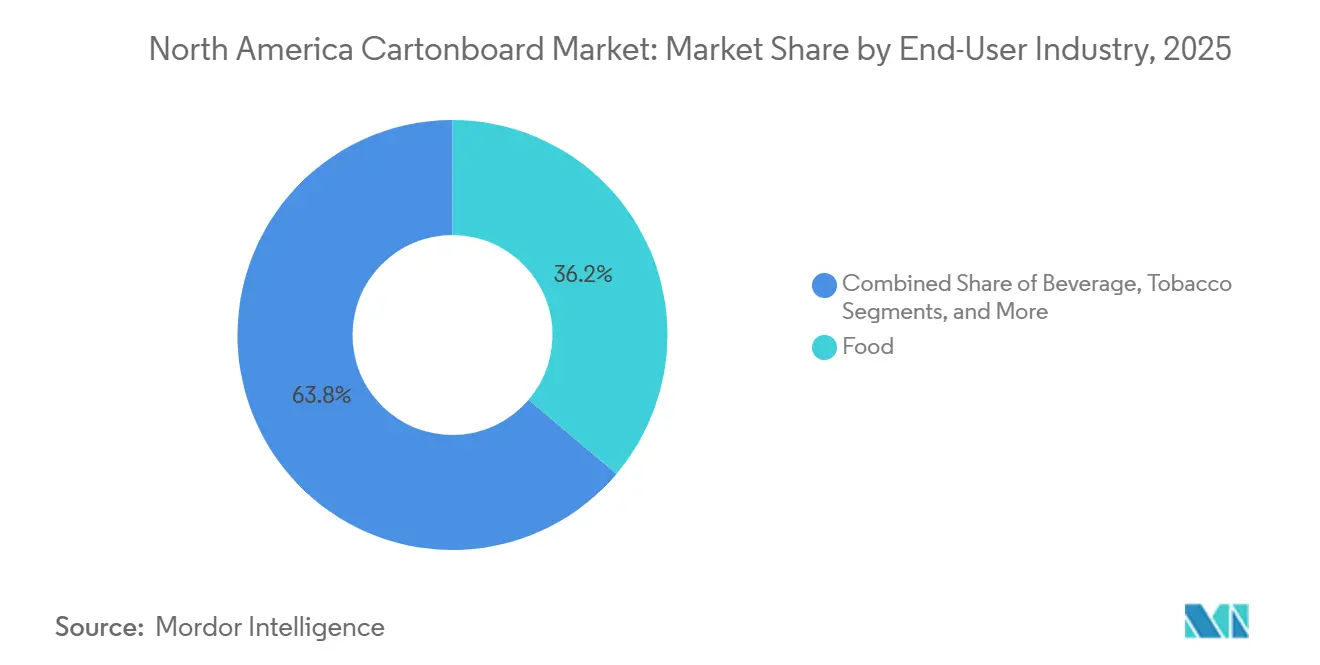

- Por industria de usuario final, la alimentación capturó el 36,19% de la participación del mercado de cartoncillo de América del Norte en 2025.

- Por geografía, se prevé que el tamaño del mercado de cartoncillo de América del Norte para el segmento de México avance a una CAGR del 7,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución Sostenible del Envase Plástico | +1.8% | Estados Unidos y Canadá, con aceleración en México | Largo plazo (≥ 4 años) |

| Crecimiento en la Demanda de Alimentos y Bebidas Envasados | +1.5% | Global, con mayor presencia en los corredores de supermercados del Medio Oeste y Sureste de EE. UU. | Mediano plazo (2-4 años) |

| Demanda de Envases Secundarios para Comercio Electrónico y Venta Minorista en Clubes | +0.9% | Estados Unidos, clústeres de deslocalización cercana en México | Mediano plazo (2-4 años) |

| Innovación en Cartón Barrera Libre de PFAS y Libre de PE | +0.6% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Demanda de Impresión Premium y Atractivo en Estantería en Belleza y Cuidado Personal | +0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Serialización Farmacéutica y Complejidad de Cajas para Biológicos | +0.3% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución Sostenible del Envase Plástico

La sustitución sostenible se ha convertido en uno de los apoyos a largo plazo más claros para el mercado de cartoncillo de América del Norte, porque los cambios en los envases ahora están siendo moldeados tanto por el cumplimiento normativo como por las preferencias de marca. Las normativas de envases estatales y provinciales han llevado a los propietarios de marcas a reevaluar tanto los formatos primarios como los secundarios, ampliando así el papel del cartoncillo en aplicaciones de servicios de alimentación, bienes de consumo y exhibición minorista. El cambio no se limita a reemplazar un envase por otro, ya que muchas conversiones requieren grados específicos, como el cartón blanqueado sólido y el kraft no blanqueado revestido, que aumentan tanto el número de cajas como los requisitos de gramaje por unidad. La confirmación de la FDA en enero de 2025 de que las 35 notificaciones de contacto con alimentos para agentes impermeabilizantes a la grasa que contienen PFAS en envases de papel y cartón para alimentos ya no eran efectivas aceleró el nuevo trabajo de especificación en todo Estados Unidos.[1]Administración de Alimentos y Medicamentos de EE. UU., "Eliminación Progresiva del Mercado de Sustancias Impermeabilizantes a la Grasa que Contienen PFAS," Administración de Alimentos y Medicamentos de EE. UU., fda.gov Ese cambio también fortaleció la demanda de cartón barrera libre de PFAS en aplicaciones de contacto con alimentos, donde los compradores ahora necesitan alternativas validadas en lugar de materiales de transición.[2]Administración de Alimentos y Medicamentos de EE. UU., "Preguntas y Respuestas sobre PFAS en Alimentos," Administración de Alimentos y Medicamentos de EE. UU., fda.gov El mercado de cartoncillo de América del Norte también se beneficia cuando las conversiones de plástico a papel en el cartón para vasos requieren cartón más pesado para preservar la resistencia una vez eliminada la capa de polímero, lo que eleva la demanda en tonelaje más allá de la simple sustitución de unidades.

Crecimiento en la Demanda de Alimentos y Bebidas Envasados

El mercado de cartoncillo de América del Norte continúa recibiendo un apoyo estable de la demanda de alimentos y bebidas envasados, porque el cartoncillo sigue profundamente integrado en los sistemas de envases de supermercados, congelados, refrigerados y servicios de alimentación. La alimentación representó el 36,19% de los ingresos en 2025, lo que subraya el uso generalizado del material en formatos de marca listos para estantería donde la presentación visual y el rendimiento en transporte importan simultáneamente. La Asociación Nacional de Restaurantes declaró que la demanda sostenida continuaría dando forma a la actividad de los restaurantes en 2026, lo que respalda los ensayos de envases en curso y las necesidades de reposición en las cadenas de servicios de alimentación de marca.[3]Asociación Nacional de Restaurantes, "Los Aumentos de Costos Persistentes y la Demanda Sostenida Darán Forma a la Industria de Restaurantes en 2026," Asociación Nacional de Restaurantes, restaurant.org Clearwater Paper señaló en su comentario del primer trimestre de 2026 que la demanda de cajas plegables se mantuvo sólida y que los grados de vasos y platos para servicios de alimentación mostraron fortaleza, lo que apunta a una demanda sostenida para aplicaciones de cartón para contacto con alimentos. Esa demanda es importante para el mercado de cartoncillo de América del Norte porque los envases para llevar, el cartón para vasos y las bandejas laminadas están vinculados a patrones de consumo de alta frecuencia que son difíciles de desplazar rápidamente por alternativas. También ofrece a los productores de cartón un camino más estable hacia acuerdos de suministro plurianuales, ya que los formatos de envase de alimentos y bebidas a menudo permanecen fijos durante largas tiradas de producción una vez que los propietarios de marcas completan su trabajo de calificación de línea.

Demanda de Envases Secundarios para Comercio Electrónico y Venta Minorista en Clubes

El mercado de cartoncillo de América del Norte también está siendo moldeado por los requisitos de cumplimiento de pedidos y venta minorista en clubes que favorecen los formatos de cartón capaces de ofrecer tanto gráficos de marca como un rendimiento estructural más sólido. El cumplimiento de pedidos directo al consumidor ha aumentado la necesidad de envases listos para venta al por menor y formatos secundarios que puedan moverse a través de sistemas automatizados sin perder atractivo en estantería ni protección del producto. Las mangas y cajas de múltiples artículos para venta en clubes utilizan estructuras de cartón más gruesas que los envases minoristas de una sola unidad, lo que respalda el crecimiento en tonelaje incluso cuando los volúmenes de envío aumentan más lentamente. Esto importa porque el mercado de cartoncillo de América del Norte se beneficia no solo de más envases, sino también de especificaciones de envase más pesadas que deben soportar la clasificación, el apilamiento y un mayor estrés de distribución. El mismo patrón es visible en las inversiones de conversión orientadas al comercio electrónico, donde los productores están añadiendo capacidad de dimensionamiento correcto e impresión digital para atender tiradas más cortas y ciclos de producto más rápidos. El comentario actualizado del primer trimestre de 2026 de Cascades mostró una demanda de envases cautelosa ante un gasto del consumidor contenido, aunque la empresa aún señaló condiciones de costos y volúmenes que sugieren que los cambios en la infraestructura de envases a mediano plazo permanecen intactos en toda América del Norte.

Innovación en Cartón Barrera Libre de PFAS y Libre de PE

La innovación en barreras está pasando de ser un tema de desarrollo de productos a un requisito comercial en el mercado de cartoncillo de América del Norte, especialmente en usos de servicios de alimentación y contacto con alimentos. La FDA señaló en febrero de 2024 que los agentes impermeabilizantes a la grasa que contienen PFAS habían sido retirados del mercado de Estados Unidos, y el aviso del Registro Federal de enero de 2025 formalizó la eliminación de todas las notificaciones de contacto con alimentos relacionadas. Con el plazo de agotamiento del 30 de junio de 2025 para los envases de papel para alimentos que contienen PFAS heredados ya vencido, las nuevas especificaciones de cajas ahora dependen de sistemas de reemplazo como barreras de base acuosa y de base biológica. Ese cambio tiene importancia comercial porque el cartón barrera libre de PE generalmente tiene un precio más alto que el cartón convencional revestido con PE, lo que crea una oportunidad de valor para las plantas que ya han completado las pruebas de producto terminado y la revisión regulatoria. También favorece a los productores que pueden cumplir las normas de rendimiento de contacto con alimentos manteniendo la rigidez del cartón, la sellabilidad y la calidad de impresión dentro de los requisitos de línea. El mercado de cartoncillo de América del Norte, por lo tanto, se beneficia no solo de la regulación en sí misma, sino también de la premiumización que sigue cuando los convertidores migran a plataformas de barrera validadas con menos insumos heredados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Costos de Fibra, Energía e Insumos Químicos | -0.8% | América del Norte, con exposición aguda en los clústeres de plantas kraft del Sureste y Medio Oeste de EE. UU. | Mediano plazo (2-4 años) |

| Competencia de Envases Flexibles y Formatos Alternativos | -0.7% | Estados Unidos y Canadá, particularmente en las categorías de alimentos secos y confitería | Largo plazo (≥ 4 años) |

| Retrofits de Cumplimiento de PFAS a Nivel Estatal y Ciclos de Calificación | -0.3% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Escasez de Capacidad de Cartoncillo en Canadá y Dependencia de Importaciones | -0.2% | Canadá, con repercusión en el Noreste de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos de Fibra, Energía e Insumos Químicos

La volatilidad de los costos de insumos sigue siendo la principal restricción de ganancias en todo el mercado de cartoncillo de América del Norte, porque los movimientos de materias primas y servicios públicos no se reajustan en línea con los ciclos de precios contractuales. Smurfit Westrock reportó un impacto en el EBITDA relacionado con el clima de USD 65 millones en el primer trimestre de 2026, principalmente en América del Norte, mientras también perseguía una segunda ronda de aumentos de precios para compensar la creciente presión de costos.[4]Smurfit Westrock, "Smurfit Westrock Reporta Resultados del Primer Trimestre de 2026," Smurfit Westrock, smurfitwestrock.com Graphic Packaging reportó un EBITDA ajustado de USD 232 millones en el primer trimestre de 2026, frente a USD 365 millones un año antes, y señaló que la inflación de insumos y otros costos representó USD 37 millones de esa disminución. Cascades también señaló una presión alcista continua sobre los costos de insumos en sus resultados del primer trimestre de 2026, lo que indica que las redes de fibra reciclada están expuestas a las mismas presiones de costos generales incluso cuando las estructuras de las plantas difieren. Estas presiones importan en el mercado de cartoncillo de América del Norte porque amplían la ventaja de los productores verticalmente integrados con pulpa cautiva y activos de conversión internos. También aceleran la consolidación porque las plantas más pequeñas y los operadores independientes tienen menos margen para absorber precios rezagados o picos de costos repentinos en energía, fibra recuperada y recubrimientos especiales.

Competencia de Envases Flexibles y Formatos Alternativos

Los envases flexibles siguen siendo una restricción clara para el mercado de cartoncillo de América del Norte en las categorías de alimentos secos, aperitivos, confitería y porciones individuales, donde la eficiencia en peso y el rendimiento de barrera son muy valorados. Los propietarios de marcas aún consideran las bolsas y las alternativas a base de película como comercialmente atractivas porque reducen el peso del envase secundario y se adaptan a los equipos de llenado instalados que las empresas pueden ser reacias a reemplazar. Esa presión es más fuerte en las categorías de alimentos ambientales donde los formatos de bolsa de pie han ganado mayor aceptación en estantería y ahora compiten más directamente con las cajas rígidas. El mercado de cartoncillo de América del Norte ha respondido con reducción de peso y rediseño de especificaciones en lugar de simple competencia de precios, lo que sugiere que la amenaza es estructural y no temporal. El lanzamiento de Velora por parte de Clearwater Paper en marzo de 2026 reflejó esa respuesta, ya que el nuevo cartón plegable ligero fue posicionado para mejorar el rendimiento y reducir el uso de material en aplicaciones de envase cotidianas. Aun así, las alternativas flexibles continúan limitando la velocidad a la que el cartoncillo puede expandirse en categorías donde las necesidades de barrera, la economía de línea y la eficiencia de envío aún favorecen los formatos que no son de cartón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón para Envases Líquidos Mantiene el Liderazgo en Escala Mientras el Cartón para Servicios de Alimentación Impulsa el Crecimiento

El Cartón para Envases Líquidos mantuvo el 28,44% de la participación del mercado de cartoncillo de América del Norte en 2025, convirtiéndolo en el grado de producto más grande en la combinación regional. Su posición se basa en cadenas de suministro asépticas y de techo en pico altamente consolidadas que respaldan el envasado de lácteos, bebidas de origen vegetal, jugos y caldos, donde la integración de la línea de llenado tiende a fijar largos ciclos de adquisición. En el mercado de cartoncillo de América del Norte, esto le da al cartón para envases líquidos una base de demanda estable que está menos expuesta a cambios repentinos de formato que muchos usos de envases de consumo discrecional. El Cartón Plegable sigue sirviendo a los bienes de consumo premium donde la consistencia de calibre, la alta blancura y los sólidos resultados de impresión siguen siendo fundamentales para la presentación de marca. El Cartón No Blanqueado Sólido y el Cartón Gris con Cara Blanca continúan sirviendo a los multienvases de bebidas sensibles al costo y al envasado minorista general, aunque los requisitos de sostenibilidad han intensificado el escrutinio sobre la selección de grados y las credenciales de fibra.

La industria del cartoncillo de América del Norte también muestra una clara división entre los grados de escala heredados y los nuevos grados de crecimiento vinculados a la conversión de contacto con alimentos. Se proyecta que el Cartón para Servicios de Alimentación se expanda a una CAGR del 7,14% hasta 2031, impulsado por las prohibiciones de plásticos, la demanda de formatos compostables y el aumento constante del consumo fuera del local. Clearwater Paper señaló en su comentario del primer trimestre de 2026 que los productos extruidos, incluidos los grados de vasos y cajas plegables polirevestidas, estaban agotados, lo que señala una oferta ajustada en aplicaciones de contacto con alimentos vinculadas a la reformulación y la actividad de conversión. Esa condición importa porque el movimiento hacia soluciones libres de PFAS y libres de PE no solo cambia la química; a menudo cambia el calibre, las tasas de conversión y el valor capturado por tonelada. La industria del cartoncillo de América del Norte está, por lo tanto, viendo cómo la arquitectura de productos se desplaza hacia grados que ofrecen rendimiento de barrera, cumplimiento regulatorio y una economía de rendimiento más sólida en una sola oferta. El lanzamiento de alternativas de cartón blanqueado sólido ligero para el mercado medio también apunta a un patrón de compra más selectivo, en el que los convertidores comparan la producción utilizable y el rendimiento de impresión en lugar de depender únicamente de los precios nominales del cartón.

Por Formato de Envase: Las Cajas Plegables Se Mantienen al Frente Mientras los Envases para Servicios de Alimentación Se Expanden Más Rápido

Las cajas plegables representaron el 52,17% del mercado de cartoncillo de América del Norte en 2025, convirtiéndolas en el formato de envase líder en toda la región. Su ventaja refleja una amplia aplicabilidad en cereales, productos básicos de consumo, atención médica sin receta y envases minoristas de marca, donde la presencia en estantería y la eficiencia del envase deben funcionar conjuntamente. Esa ventaja de escala sigue siendo importante en el mercado de cartoncillo de América del Norte porque los convertidores y los propietarios de marcas ya cuentan con sistemas bien establecidos de utillaje, impresión y distribución construidos en torno al formato. Los formatos de envase líquido también mantuvieron un papel diferenciado, especialmente en lácteos UHT, bebidas de origen vegetal, jugos y caldos, donde los sistemas asépticos aún proporcionan una ventaja de vida útil en estantería ambiente que ha sido difícil de desplazar. Los formatos de manga y bandeja ganaron mayor relevancia en la venta minorista en clubes y el comercio electrónico, donde tanto la rigidez estructural como la superficie imprimible importan.

En América del Norte, la industria del cartoncillo está siendo testigo de un rápido auge en los envases líquidos, superando a otros formatos principales. Las proyecciones indican que las cajas para productos lácteos, jugos, bebidas de origen vegetal y bebidas listas para consumir crecerán a una sólida CAGR del 7,82% de 2026 a 2031. Este repunte está impulsado en gran medida por una demanda creciente de bebidas estables en estantería, un mayor consumo de productos convenientes para llevar y un giro obligado que se aleja de los envases de plástico rígido. Dichos plásticos están siendo cada vez más examinados bajo las perspectivas del reciclaje y la sostenibilidad. Además, las cajas de envase líquido están siendo rediseñadas, adhiriéndose a estándares más estrictos de material y rendimiento de barrera. Estas especificaciones más exigentes a menudo imponen demandas adicionales sobre los grados de cartón. En consecuencia, el mercado de cartoncillo de América del Norte está siendo testigo de una necesidad pronunciada de cartones para envases líquidos. Estos cartones deben equilibrar hábilmente la rigidez, la imprimibilidad y el rendimiento de barrera frente a la humedad y el oxígeno, todo ello garantizando el cumplimiento de las normas regulatorias.

Por Industria de Usuario Final: La Alimentación Mantiene la Base Más Amplia Mientras el Sector Sanitario Eleva la Intensidad de las Especificaciones

La alimentación representó el 36,19% de los ingresos totales en 2025, convirtiéndola en el mayor usuario final en el mercado de cartoncillo de América del Norte. Esa posición refleja la amplia distribución de referencias de cajas de ambiente, refrigeradas y congeladas en las cadenas de suministro de supermercados, donde los envases de marca y la presentación lista para venta al por menor siguen siendo fundamentales para la competencia en la categoría. La demanda de alimentos también tiende a mantenerse duradera porque los formatos de cartón a menudo están integrados en largos ciclos de diseño y aprobación, lo que ralentiza la sustitución una vez que se establece un formato. Los usos en bebidas continúan dependiendo del Cartón para Envases Líquidos y los multienvases de cajas plegables, donde el control de calibre y el registro de impresión son importantes para el llenado a alta velocidad y la consistencia de exhibición. Los cosméticos y artículos de tocador también sostienen la demanda de grados premium, ya que el acabado visual y la precisión estructural continúan dando forma a la calidad del lanzamiento y la prueba del consumidor en esos canales.

La industria del cartoncillo de América del Norte está viendo el crecimiento más rápido de usuarios finales en aplicaciones farmacéuticas y sanitarias, con el segmento proyectado para crecer a una CAGR del 7,16% hasta 2031. Los requisitos de serialización relacionados con la DSCSA han intensificado la necesidad de cajas que puedan acomodar la impresión precisa de datos sin sangrado, lo que ha elevado los estándares de material y sistema de tintas en todo el envasado farmacéutico. En el mercado de cartoncillo de América del Norte, esto favorece el cartón blanqueado sólido premium y sustratos similares que pueden mantener códigos de formato pequeño, información de lote y detalles de vencimiento con una calidad de escaneo fiable. El uso de biológicos y terapias especializadas añade presión adicional porque estos productos a menudo exigen una trazabilidad más estricta, una protección del producto más sólida y una ejecución de envase más compleja. El tabaco continúa debilitándose como fuente de demanda de cajas en toda América del Norte, mientras que la categoría más amplia de "otros" sigue vinculada a la actividad económica general, la fabricación para exportación y la nueva inversión en fábricas. La industria del cartoncillo de América del Norte, por lo tanto, tiene un patrón de crecimiento en el que la alimentación preserva la estabilidad de volumen mientras el sector sanitario eleva el umbral de calidad y el valor por unidad convertida.

Análisis Geográfico

Estados Unidos representó el 78,54% de la participación del mercado de cartoncillo de América del Norte en 2025, convirtiéndolo en el ancla clara de la oferta, la demanda y la inversión regionales. El liderazgo del país se basa en una infraestructura de plantas integrada, una amplia capacidad de conversión y la escala de la producción de bienes de consumo envasados, contacto con alimentos y productos farmacéuticos. En el mercado de cartoncillo de América del Norte, la demanda de Estados Unidos está orientada hacia grados premium para aplicaciones de alimentos, sector sanitario y belleza, donde la calidad de impresión, la consistencia de superficie y los programas de fibra certificada siguen siendo importantes. Graphic Packaging reportó ventas netas del primer trimestre de 2026 de USD 2.156 millones, un aumento del 2% interanual, con volúmenes al alza del 1%, lo que indica una demanda de envases de marca resiliente a pesar de la inflación de costos y las presiones macroeconómicas. La dirección de la política de envases de California también continúa influyendo en las decisiones de especificación de cajas mucho antes de su horizonte de cumplimiento a largo plazo, ampliando la ventana de planificación para las plantas y los convertidores centrados en la sustitución del plástico.

Canadá se mantuvo como el segundo mercado nacional más grande, pero su posición estuvo marcada por una capacidad de conversión doméstica más ajustada y una mayor exposición a los efectos del flete transfronterizo y el tipo de cambio. Smurfit Westrock anunció en febrero de 2026 que cerraría permanentemente una máquina de papel en La Tuque, Quebec, eliminando 127.000 toneladas de capacidad anual de cartón blanqueado sólido del sistema y ajustando las condiciones de oferta local. El mismo país también enfrenta una demanda creciente de envases premium para alimentos y productos farmacéuticos, lo que subraya la importancia de un suministro fiable de cartón blanqueado. Cascades invirtió CAD 6,9 millones (USD 5 millones) en marzo de 2026 en su planta de cartón reciclado no revestido Papier Kingsey Falls en Quebec para mejorar el acabado superficial de la hoja y la calidad de impresión para aplicaciones de envase de alimentos.

México es el país de más rápido crecimiento en el mercado de cartoncillo de América del Norte, con una CAGR proyectada del 7,21% de 2026 a 2031. La expansión manufacturera liderada por la deslocalización cercana, el mayor consumo de alimentos envasados y la creciente presión para reemplazar los envases plásticos están respaldando la demanda. La inversión extranjera directa manufacturera en México alcanzó USD 40,8 mil millones en 2025, con la manufactura representando el 36% del capital comprometido, lo que respalda la demanda continua de envases de cajas listos para venta al por menor y con especificaciones de exportación. La alineación comercial del T-MEC también está acercando las especificaciones de cajas mexicanas a los estándares minoristas y de rendimiento de Estados Unidos, lo que debería respaldar requisitos de calidad más consistentes en las cadenas de suministro orientadas a la exportación.

Panorama Competitivo

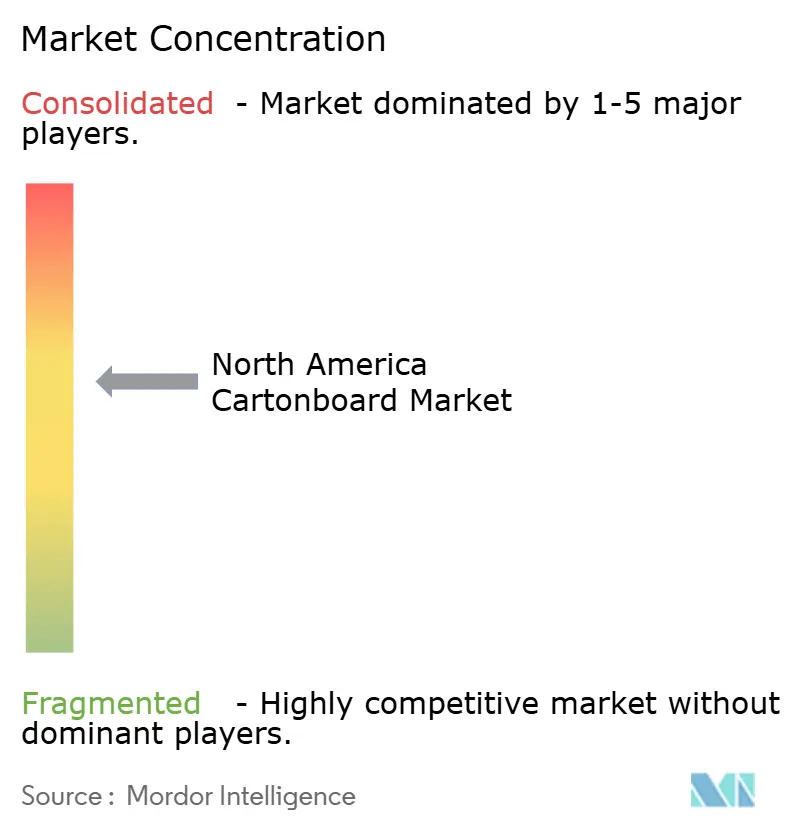

El mercado de cartoncillo de América del Norte está moderadamente consolidado a nivel de plantas, con un pequeño grupo de productores verticalmente integrados que controlan gran parte de la capacidad primaria de cartón, mientras que un campo más amplio de convertidores independientes compite en la parte inferior de la cadena. Esta estructura otorga a los grandes productores ventajas en precios y suministro, especialmente cuando los costos de materias primas son volátiles o cuando los clientes necesitan grados validados de contacto con alimentos y farmacéuticos. Graphic Packaging entró en 2026 con un mayor enfoque en la generación de flujo de caja y el desapalancamiento tras su revisión empresarial de 90 días, mientras continuaba utilizando la innovación como diferenciador central a través de la actividad de patentes y el desarrollo de envases. Smurfit Westrock continuó señalando ambiciones de escala a través de su plan a mediano plazo, que apuntaba a un EBITDA ajustado de aproximadamente USD 7.000 millones para 2030 y señalaba una visión de inversión sostenida para la infraestructura de envases. La transformación de Clearwater Paper en un proveedor de cartón especializado tras la desinversión de su negocio de papel tisú también agudizó su papel como una fuente independiente líder de cartón blanqueado sólido para los convertidores que prefieren no comprar a rivales integrados.

Los movimientos estratégicos en el mercado de cartoncillo de América del Norte se han centrado en la calidad de la capacidad, la simplificación de la cartera y la innovación en grados, en lugar de en la expansión de nueva construcción a gran escala. Graphic Packaging redujo su guía de gasto de capital para 2026 a aproximadamente USD 450 millones desde USD 922 millones en 2025, señalando un alejamiento del gasto intensivo en capacidad hacia la productividad, la disciplina de márgenes y el flujo de caja libre. Smurfit Westrock también continuó remodelando su base de activos, utilizando la racionalización y la modernización para proteger la competitividad en las operaciones de cartón y conversión. El lanzamiento de Velora por parte de Clearwater Paper añadió una opción ligera dirigida a los convertidores que buscan alternativas domésticas al cartón plegable importado, subrayando cómo la competencia está cada vez más vinculada a la economía de rendimiento y formato tanto como al precio nominal.

Las oportunidades de espacio en blanco en el mercado de cartoncillo de América del Norte se concentran en barreras para servicios de alimentación libres de PFAS y libres de PE, cajas farmacéuticas premium y grados ligeros que pueden reemplazar el cartón importado con una economía viable. Los convertidores especializados más pequeños como Diamond Packaging, Keystone Folding Box Co. y American Carton Company continúan defendiendo posiciones de nicho a través de la impresión digital y la capacidad de tiradas cortas para clientes premium de belleza y sector sanitario. Esa parte del mercado está menos expuesta a la competencia de pura escala porque depende de la personalización, la precisión de impresión y ciclos de calificación más rápidos. Los programas de certificación como FSC y SFI, junto con los requisitos de trazabilidad en el envasado farmacéutico, también están elevando las barreras de entrada y ayudando a los proveedores establecidos a proteger las cuentas premium.

Líderes de la Industria del Cartoncillo de América del Norte

-

Graphic Packaging Holding Company

-

Smurfit Westrock plc

-

International Paper Company

-

Georgia-Pacific LLC

-

Packaging Corporation of America

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Graphic Packaging reportó ventas netas del primer trimestre de 2026 de USD 2.156 millones, un aumento del 2% interanual, con volúmenes al alza del 1%; la empresa presentó 13 nuevas patentes durante el trimestre, añadiéndolas a una cartera de aproximadamente 3.100 patentes, y recibió dos Premios WorldStar 2026 y 8 premios en los Premios Globales PAC 2026 por soluciones de envase sostenibles.

- Marzo 2026: Clearwater Paper Corporation lanzó Velora, un nuevo cartón plegable ligero diseñado para ofrecer un rendimiento fiable y un mayor aprovechamiento para el envasado cotidiano sin requerir grados de cartón blanqueado sólido premium. El producto cuenta con la certificación de fibra SFI y el cumplimiento de contacto con alimentos FDA 21 CFR, y está dirigido a los convertidores que buscan una alternativa al cartón plegable importado, con producción comercial en las plantas de Clearwater en EE. UU.

- Marzo 2026: Cascades invirtió CAD 6,9 millones (USD 5 millones) en su planta de cartón reciclado no revestido Papier Kingsey Falls en Quebec, mejorando el acabado superficial de la hoja y la calidad de impresión para satisfacer mejor los requisitos de la industria del envasado de alimentos.

- Febrero 2026: Smurfit Westrock publicó su plan a mediano plazo actualizado hasta 2030, con el objetivo de un EBITDA ajustado de aproximadamente USD 7.000 millones, un crecimiento del mercado del 1,6% en América del Norte y del 2,0% en América del Sur, y USD 14.000 millones en flujo de caja libre discrecional acumulado, señalando un ciclo de inversión plurianual sostenido en la infraestructura de envases de América del Norte.

Alcance del Informe del Mercado de Cartoncillo de América del Norte

El Mercado de Cartoncillo de América del Norte abarca la producción, distribución y aplicación de materiales de cartoncillo para envases en Estados Unidos, Canadá y México. Los principales grados de producto en el mercado incluyen Cartón Blanqueado Sólido, Cartón No Blanqueado Sólido, Cartón Plegable, Cartón Gris con Cara Blanca, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación. Estos grados se utilizan en diversos formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y envases para servicios de alimentación. Debido a sus atributos de reciclabilidad, imprimibilidad y envase sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentación, bebidas, productos farmacéuticos, tabaco, cosméticos y más.

El Mercado de Cartoncillo de América del Norte está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón No Blanqueado Sólido, Cartón Plegable, Cartón Gris con Cara Blanca, Cartón para Envases Líquidos, Cartón para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria de Usuario Final (Alimentación, Bebidas, Farmacia y Sector Sanitario, Tabaco, Cosméticos, Otras Industrias de Usuario Final), y Geografía (Estados Unidos, Canadá, México). Los Pronósticos del Mercado están en Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón No Blanqueado Sólido |

| Cartón Plegable |

| Cartón Gris con Cara Blanca |

| Cartón para Envases Líquidos |

| Cartón para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Envases para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacia y Sector Sanitario |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

| Estados Unidos |

| Canadá |

| México |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón No Blanqueado Sólido | |

| Cartón Plegable | |

| Cartón Gris con Cara Blanca | |

| Cartón para Envases Líquidos | |

| Cartón para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Envases para Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacia y Sector Sanitario | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias de Usuario Final (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartoncillo de América del Norte en 2026 y cuáles son las perspectivas hasta 2031?

El mercado de cartoncillo de América del Norte se situó en USD 13,61 mil millones en 2026 y se proyecta que alcance USD 18,53 mil millones para 2031 a una CAGR del 6,37%.

¿Qué país lidera la demanda regional de cartoncillo?

Estados Unidos lideró la región con una participación de ingresos del 78,54% en 2025, respaldado por su base de plantas integrada, infraestructura de conversión y el gran sector de bienes envasados.

¿Qué grado de producto lidera el mercado de cartoncillo de América del Norte?

El Cartón para Envases Líquidos fue el grado de producto más grande en 2025 con una participación del 28,44%, lo que refleja la fortaleza de los sistemas de cajas de bebidas asépticas y de techo en pico.

¿Qué formato de envase está creciendo más rápido en América del Norte?

Se proyecta que los envases para servicios de alimentación crezcan más rápido a una CAGR del 7,82% hasta 2031, a medida que aumenta el consumo fuera del local y las prohibiciones de plásticos impulsan la sustitución hacia formatos a base de cartón.

¿Por qué el envasado farmacéutico se está volviendo más importante para los proveedores de cartoncillo?

Se proyecta que las aplicaciones farmacéuticas y sanitarias crezcan a una CAGR del 7,16% hasta 2031 porque los requisitos de serialización relacionados con la DSCSA y las necesidades de envasado de biológicos están elevando los requisitos de sustrato y calidad de impresión.

¿Cuál es el mayor riesgo para la rentabilidad de los productores en este espacio?

El principal riesgo es la volatilidad de los costos de insumos en pulpa, fibra recuperada, energía y productos químicos especiales, que ya ha presionado los márgenes y contribuido a movimientos de racionalización en 2025 y 2026.

Última actualización de la página el: