Tamaño y Participación del Mercado de Cartoncillo de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

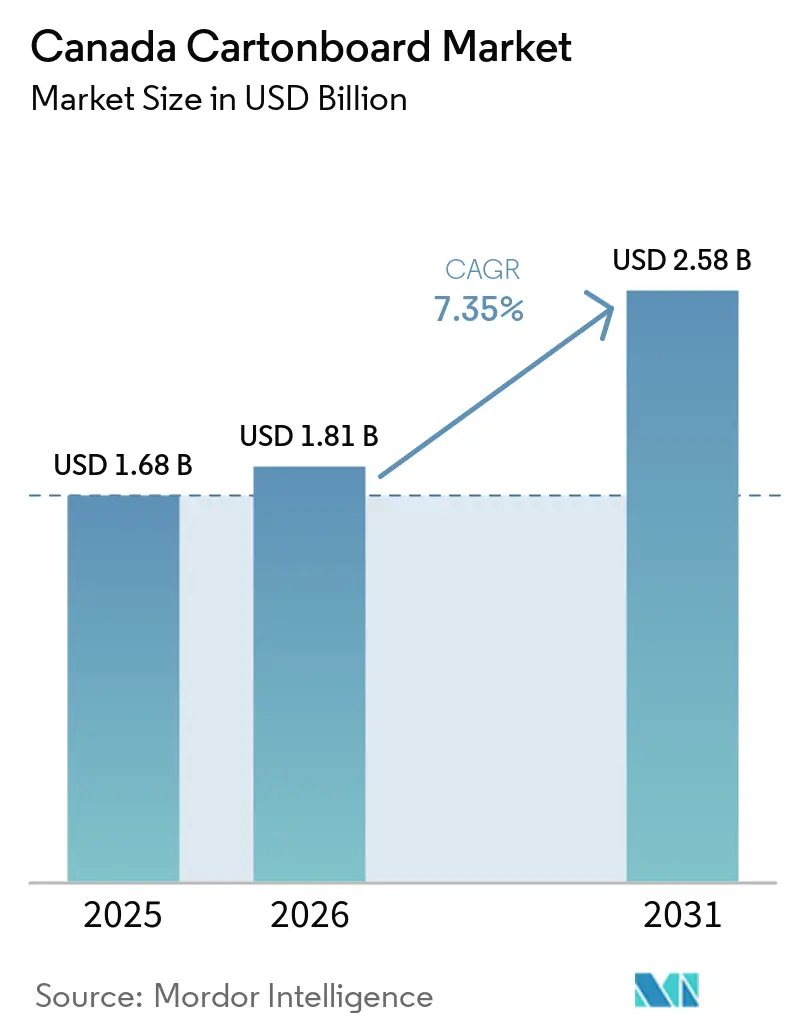

| Tamaño del mercado en el año base (2025) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo de Canadá por Mordor Intelligence

El tamaño del mercado de cartoncillo de Canadá se proyecta en USD 1.680 millones en 2025, USD 1.810 millones en 2026, y alcanzará USD 2.580 millones en 2031, creciendo a una CAGR del 7,35% de 2026 a 2031. El mercado de cartoncillo de Canadá se está beneficiando de las restricciones federales y provinciales sobre los plásticos de un solo uso, que han impulsado a los propietarios de marcas hacia envases a base de fibra en los sectores de servicios de alimentación, comercio minorista y bienes de consumo. Los programas de reciclaje financiados por los productores también están cambiando las prioridades de adquisición, ya que los diseños de cartoncillo reciclable se alinean ahora más estrechamente con las estructuras de cumplimiento y tarifas en las principales provincias. El mercado de cartoncillo de Canadá cuenta además con el respaldo de la gran base de procesamiento de alimentos y bebidas del país, que mantiene la demanda de envases más estable que en muchas categorías de consumo discrecional. Ontario y Quebec continúan dando forma a la demanda porque combinan mercados de consumo densos con una sólida actividad de procesamiento de alimentos, fabricación farmacéutica y bienes de consumo envasados. El crecimiento sigue siendo moderado por la escasez de suministro doméstico de grados premium, la inflación de costos de insumos y la dependencia de importaciones de cartoncillo plegable y otros grados especializados.

Conclusiones Clave del Informe

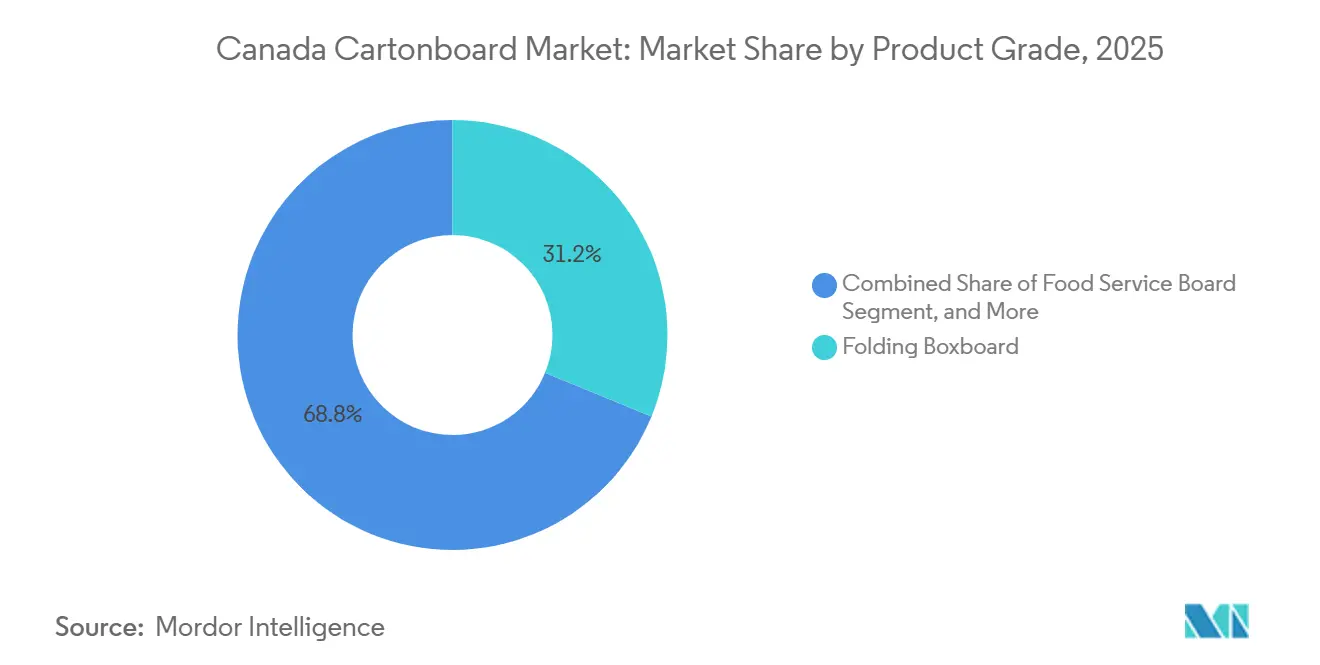

- Por grado de producto, el cartoncillo plegable capturó el 31,18% de la participación del mercado de cartoncillo de Canadá en 2025.

- Por formato de envase, el tamaño del mercado de cartoncillo de Canadá para el segmento de envases líquidos tiene previsto avanzar a una CAGR del 7,49% hasta 2031.

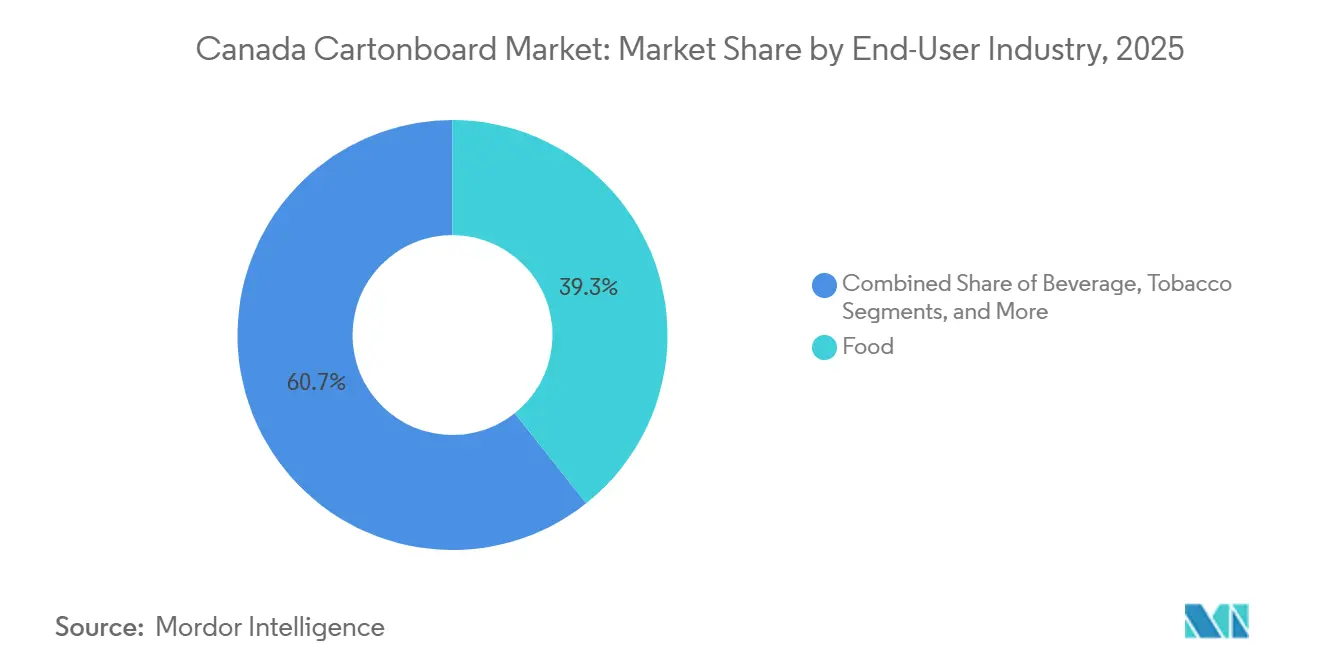

- Por industria de usuario final, la alimentación capturó el 39,31% de la participación del mercado de cartoncillo de Canadá en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución de Fibra tras las Restricciones a los Plásticos de Un Solo Uso | +2.1% | Nacional, con ganancias concentradas en los canales de servicios de alimentación y comercio minorista de Ontario y Quebec | Corto plazo (≤ 2 años) |

| Responsabilidad Extendida del Productor Financiada por Productores que Amplía la Recuperación de Cartones e Incentivos de Diseño | +1.6% | Nacional, Ontario, Quebec, Alberta y Columbia Británica liderando, provincias marítimas incorporándose progresivamente hasta 2027 | Mediano plazo (2-4 años) |

| Demanda de Cartones de Alimentos y Bebidas Anclada en la Manufactura Canadiense | +1.3% | Nacional, los centros manufactureros de Ontario y Quebec dominan, las provincias de las praderas se aceleran | Mediano plazo (2-4 años) |

| Necesidades de Impresión Premium y Cumplimiento Normativo en Envases Farmacéuticos y de Cuidado Personal | +0.9% | Nacional, el corredor farmacéutico del sur de Ontario y el clúster de cosméticos de Montreal son los más expuestos | Mediano plazo (2-4 años) |

| Aceptación Provincial de Vasos en Ontario que Mejora los Mercados Finales del Cartoncillo para Servicios de Alimentación | +0.6% | Ontario, con efectos de demanda secundarios en Quebec y Columbia Británica a medida que avanza la armonización de la Responsabilidad Extendida del Productor | Corto plazo (≤ 2 años) |

| Avances en Recubrimientos de Barrera que Amplían el Cartoncillo hacia Aplicaciones Congeladas y Grasosas | +0.5% | Base de suministro global, adopción nacional concentrada en las provincias de procesamiento de alimentos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución de Fibra tras las Restricciones a los Plásticos de Un Solo Uso

Las restricciones de Canadá sobre bolsas de compra de plástico de un solo uso, cubiertos, utensilios para servicios de alimentación y palitos removedores siguieron siendo el impulsor de demanda a corto plazo más claro para el mercado de cartoncillo de Canadá, ya que trasladaron la conversión de envases de la actividad de prueba a un despliegue activo de cartera. El resultado judicial de enero de 2024 redujo la incertidumbre regulatoria, que anteriormente había llevado a algunos operadores a retrasar los cambios de envases y a contener los compromisos comerciales con los formatos de fibra.[1]Gobierno de Canadá, "Reglamento sobre la Prohibición de Plásticos de Un Solo Uso (SOR-2022-138)," Sitio Web de Leyes de Justicia, laws.justice.gc.ca Los propietarios de marcas en los canales de servicios de alimentación, comercio minorista y restauración rápida han tenido desde entonces incentivos más sólidos para trasladar sus líneas de productos hacia cajas plegables y cartoncillos para servicios de alimentación. El efecto se ve reforzado por las obligaciones de reporte vinculadas a la gestión de plásticos, que aumentan la carga de cumplimiento para los sistemas de envases con alto contenido de plástico y mejoran el atractivo relativo de las soluciones de fibra. Este cambio en la demanda también beneficia al mercado de cartoncillo de Canadá, ya que mayores volúmenes de recolección de cartones pueden devolver más fibra utilizable a los circuitos de reciclaje doméstico con el tiempo.[2]Consejo de Envases de Papel y Sobres, "Nuevos Datos de StatsCan Muestran que las Fibras de Papel son el Material Más Desviado," Consejo de Envases de Papel y Sobres, ppec-paper.com

Responsabilidad Extendida del Productor Financiada por Productores que Amplía la Recuperación de Cartones e Incentivos de Diseño

El cambio de la responsabilidad de reciclaje financiada por los municipios a la responsabilidad financiada por los productores ha cambiado la forma en que se especifican los envases en el mercado de cartoncillo de Canadá, ya que las decisiones de diseño ahora afectan directamente los costos de los productores. Ontario completó su transición de la Caja Azul a principios de 2026, y el sistema ahora cubre más de 5 millones de hogares, 383 municipios y 12 comunidades de Primeras Naciones bajo un marco unificado administrado por Circular Materials.[3]Circular Materials, "¡Prepárese, Ontario: Recicle Más que Nunca a Partir de 2026!," Circular Materials, circularmaterials.ca Alberta lanzó la Fase 1 el 1 de abril de 2025, y el despliegue provincial más amplio en todo el país ha continuado ampliando la cobertura de recolección para cartones y formatos de fibra relacionados. Las estructuras de tarifas eco-moduladas favorecen cada vez más los diseños de cartoncillo reciclable frente a los envases multimaterial más complejos, lo que otorga a los propietarios de marcas un incentivo financiero para simplificar los sustratos de envases. Esto significa que el mercado de cartoncillo de Canadá está respaldado no solo por las preferencias de los consumidores y las regulaciones, sino también por las señales de costos integradas en los sistemas de cumplimiento.

Demanda de Cartones de Alimentos y Bebidas Anclada en la Manufactura Canadiense

El procesamiento de alimentos y bebidas continúa proporcionando al mercado de cartoncillo de Canadá una base de demanda duradera porque la producción de alimentos envasados sigue siendo esencial incluso cuando el gasto de los hogares se debilita en otras categorías. Los alimentos secos, los alimentos congelados, los productos lácteos, la confitería y una amplia gama de bienes listos para la venta al por menor continúan dependiendo del cartoncillo plegable, el cartoncillo para envases líquidos y el cartoncillo para servicios de alimentación en formatos de envase primario y secundario. Las cadenas de granos, carne y alimentos procesados orientadas a la exportación también extienden la demanda de cartones hacia los envíos entre empresas y las presentaciones de marca listas para estantería. La premiumización en el comercio minorista también ha sido relevante porque las marcas de distribuidor han estado mejorando la calidad de impresión, el diseño estructural y el acabado superficial, lo que eleva el nivel de especificación de los cartones utilizados en los canales de supermercados. El mercado de cartoncillo de Canadá también está viendo apoyo de las marcas de alimentos y suplementos de salud de venta directa al consumidor que necesitan envases de marca sólidos sin un uso excesivo de embalajes exteriores de cartón corrugado.

Necesidades de Impresión Premium y Cumplimiento Normativo en Envases Farmacéuticos y de Cuidado Personal

Los requisitos de envases farmacéuticos y de cuidado personal están elevando el umbral de calidad en el mercado de cartoncillo canadiense porque la densidad de etiquetas, la trazabilidad y la consistencia del color importan más en las categorías reguladas que en el comercio minorista general. La guía preliminar de 2025 de Health Canada sobre productos farmacéuticos co-envasados añadió otra capa de atención al envasado y etiquetado, lo que respalda la actividad continua de rediseño en los cartones farmacéuticos. Los convertidores con certificaciones BRCGS de Envases, ISO 9001 y capacidades avanzadas de gestión de impresión están mejor posicionados para ganar este negocio, aumentando así el valor comercial de las operaciones certificadas. El plan de Jones Healthcare Group de invertir USD 40 millones antes de finales de 2026 en cajas plegables y etiquetas para clientes del sector sanitario muestra que los proveedores están construyendo capacidad para satisfacer esta corriente de demanda.[4]Jones Healthcare Group, "Exclusiva de Contract Pharma con Jones sobre Innovación en Envases," Jones Healthcare Group, joneshealthcaregroup.com En el cuidado personal, el mercado de cartoncillo canadiense también está respaldado por las necesidades de acabados premium y los requisitos de etiquetado bilingüe, que mantienen los cartones atractivos donde los envases flexibles pueden ser menos adecuados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Costos de Materias Primas, Energía y Conversión | -1.8% | Nacional, Columbia Británica y Quebec más expuestos debido a la dependencia del precio de la pulpa, operaciones de molinos de uso intensivo de energía en todo el país | Corto plazo (≤ 2 años) |

| Competencia de Formatos de Plástico Flexible, Plástico Rígido y Reutilizables | -1.3% | Nacional, con intensidad concentrada en los canales de servicios de alimentación y comercio minorista de salud y belleza | Mediano plazo (2-4 años) |

| Cierre del Cartoncillo Blanqueado Sólido de La Tuque que Restringe el Suministro Doméstico de Grados Premium | -0.8% | Nacional, los convertidores de Quebec y Ontario son los más afectados, la sustitución por importaciones de EE. UU. aumenta la exposición al tipo de cambio | Corto plazo (≤ 2 años) |

| Alta Dependencia del Cartoncillo Plegable Importado que Aumenta el Riesgo Cambiario y de Plazos de Entrega | -0.5% | Nacional, con exposición desproporcionada en convertidores que dependen de grados especiales europeos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Costos de Materias Primas, Energía y Conversión

La presión de costos sigue siendo un freno importante para el mercado de cartoncillo de Canadá porque los convertidores están expuestos simultáneamente a la pulpa, la fibra recuperada, el combustible, la electricidad y los insumos químicos. Estas presiones importan más para los especialistas en cartoncillo que para algunos productores de papel más grandes porque los convertidores a menudo tienen menos margen para compensar los aumentos bruscos a través de carteras de productos más amplias. Las condiciones de suministro en las operaciones de pulpa y papel aguas arriba también han seguido siendo desiguales en el oeste de Canadá, añadiendo otra capa de incertidumbre en torno a la disponibilidad de materiales y la economía de las plantas. Cascades declaró en mayo de 2026 que el aumento de los costos de insumos y los nuevos incrementos de precios del cartón para contenedores estaban dando forma a sus perspectivas de envases, lo que indica que la presión de costos seguía activa en todo el sector en 2026. El resultado es que el mercado de cartoncillo de Canadá continúa creciendo, pero la expansión de márgenes es más difícil para los convertidores que atienden a clientes sensibles al precio o que dependen de ciclos de contratos más cortos.

Competencia de Formatos de Plástico Flexible, Plástico Rígido y Reutilizables

El mercado de cartoncillo de Canadá sigue compitiendo con los plásticos flexibles, los plásticos rígidos y los sistemas reutilizables en aplicaciones donde el rendimiento de barrera, la resistencia a la humedad y la economía unitaria siguen siendo decisivos. Las bolsas flexibles continúan ofreciendo una sólida protección del producto en aperitivos, condimentos y alimentos para mascotas, mientras que las bandejas y vasos de plástico rígido mantienen su lugar en aplicaciones donde el cartoncillo todavía necesita recubrimientos o estructura adicional para funcionar de manera confiable. Los sistemas de contenedores reutilizables también están entrando en las discusiones de planificación de envases bajo agendas más amplias de reducción de residuos, aunque todavía no representan un gran desplazamiento directo en términos de volumen. Esto mantiene algunos usos finales en disputa, especialmente en los canales de servicios de alimentación y comercio minorista de salud y belleza, donde el rendimiento y la conveniencia deben equilibrarse con las afirmaciones de sostenibilidad. La innovación en barreras está reduciendo parte de esta brecha, pero el mercado de cartoncillo de Canadá sigue enfrentando competencia en formatos donde el cartoncillo aún no se ha convertido en la opción técnica predeterminada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartoncillo para Servicios de Alimentación Gana Terreno frente al Liderazgo del Cartoncillo Plegable

El cartoncillo plegable mantuvo el 31,18% de la participación del mercado de cartoncillo de Canadá en 2025, lo que lo convirtió en el grado líder porque funciona en envases de alimentos, farmacéuticos y de cuidado personal. Su posición se basa en la amplia familiaridad de los convertidores, el rendimiento de impresión confiable y la idoneidad para una amplia gama de estructuras de cartones utilizadas en bienes de consumo convencionales. El mercado de cartoncillo de Canadá también se beneficia del acceso al cartoncillo plegable importado de los Estados Unidos y Europa, lo que ayuda a cubrir las especificaciones estándar, así como las necesidades de fibra virgen revestida premium. El cartoncillo estucado con liner blanco continuó sirviendo a los envases secundarios minoristas y cajas de zapatos, pero su economía siguió siendo más sensible a las fluctuaciones en los precios de la fibra recuperada y la presión sobre los márgenes. El cartoncillo blanqueado sólido y el cartoncillo sin blanquear sólido se mantuvieron importantes para los usos premium en contacto con alimentos y farmacéuticos, aunque el suministro blanqueado premium se tensó después de que el cierre de La Tuque redujera la disponibilidad doméstica.

Se proyecta que el segmento de cartoncillo para servicios de alimentación se expanda a una CAGR del 8,61% de 2026 a 2031, convirtiéndolo en el grado de más rápido crecimiento en el mercado de cartoncillo de Canadá. La aceptación provincial de vasos de cartón polirevestido en Ontario a partir del 1 de enero de 2026 le dio al grado una ruta de fin de vida más clara y eliminó una objeción clave que había limitado una adopción más amplia por parte de las marcas. Circular Materials también informó que un proyecto piloto en Toronto aumentó el cartón polirevestido recolectado en un 8%, lo que respaldó la confianza en que la fibra para servicios de alimentación puede circular a través de los sistemas residenciales a mayor escala. Los restaurantes de servicio rápido también están reemplazando los formatos a base de espuma y plástico con soluciones de fibra, abriendo mercados finales que históricamente eran más difíciles de capturar para la industria de cartoncillo de Canadá. El mercado de cartoncillo de Canadá está, por tanto, viendo cambios en la combinación de grados no solo debido a la regulación, sino también a una mejor infraestructura de recuperación y una mayor confianza de los convertidores en las aplicaciones de servicios de alimentación.

Por Formato de Envase: Las Cajas Plegables Anclan la Demanda mientras los Envases Líquidos se Aceleran

Las cajas plegables representaron el 54,16% del mercado de cartoncillo de Canadá en 2025, manteniéndolas muy por delante de otros formatos de envase. Su liderazgo refleja el amplio uso en cereales, aperitivos, productos farmacéuticos, cosméticos y muchas otras categorías de consumo donde la presencia en estantería, la impresión de cumplimiento normativo y la conversión eficiente son importantes. El mercado de cartoncillo de Canadá cuenta con una sólida base instalada de conversión de cartones en Ontario y Quebec, lo que respalda las relaciones de larga data entre los proveedores de envases y los propietarios de marcas. Los formatos de manga y bandeja también desempeñaron un papel importante en los multienvases de bebidas y los envases listos para estantería, especialmente en el comercio minorista de club y el comercio electrónico, donde se requiere un alto rendimiento y un claro desempeño de comercialización. Otros formatos, incluidos los vasos y los contenedores para servicios de alimentación, continuaron registrando un fuerte impulso en unidades porque las normas de sustitución de plásticos ampliaron el papel de los envases de servicio a base de cartón.

Se proyecta que los envases líquidos crezcan a una CAGR del 7,49% de 2026 a 2031, lo que los convierte en el formato de envase de más rápido crecimiento en el mercado de cartoncillo de Canadá. El crecimiento se concentra en los cartones asépticos y de techo en pico utilizados para productos lácteos, bebidas a base de plantas, sopas y salsas, donde la adopción por parte de los consumidores se ha mantenido firme durante 2024 y 2025. Las condiciones de recuperación también han mejorado porque los sistemas provinciales de Responsabilidad Extendida del Productor reconocen cada vez más los cartones asépticos y de techo en pico como materiales aceptados en la recogida en acera, lo que fortalece la posición a largo plazo de estos formatos. Esto importa porque un mejor rendimiento de recolección respalda el argumento medioambiental de los cartones al mismo tiempo que la demanda está aumentando en los segmentos de bebidas refrigeradas y estables en estantería. En el mercado de cartoncillo de Canadá, esto crea un ciclo más favorable entre el uso, la recuperación y la confianza en la adquisición que el que se observa en algunas aplicaciones maduras de cajas plegables.

Por Industria de Usuario Final: La Alimentación Sostiene el Volumen mientras la Farmacia Lidera la Prima de Crecimiento

La alimentación mantuvo una participación del 39,31% del tamaño del mercado de cartoncillo de Canadá en 2025, lo que la mantuvo como el segmento de usuario final más grande en el mercado de cartoncillo de Canadá. El segmento obtiene su fortaleza del amplio uso en líneas de alimentos secos, congelados, refrigerados, de panadería y de conveniencia, donde los cartones continúan equilibrando la marca, la estructura y el manejo en el comercio minorista. La demanda de envases es especialmente fuerte en Ontario y Quebec porque esas provincias combinan grandes clústeres de procesamiento de alimentos con acceso a los principales centros de población y redes de distribución. Las cadenas de supermercados también están utilizando más formatos de envase listos para exhibición y listos para estantería, lo que aumenta el consumo de cartoncillo al mejorar la eficiencia en estantería y reducir la mano de obra en tienda. Los cosméticos y artículos de tocador también siguieron siendo importantes porque las superficies de impresión premium y los acabados especiales continúan favoreciendo el cartoncillo plegable y el cartoncillo blanqueado sólido en los envases orientados al consumidor.

Se proyecta que el sector farmacéutico y de atención sanitaria se expanda a una CAGR del 8,05% de 2026 a 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de cartoncillo de Canadá. Los requisitos continuos de envasado y etiquetado de Health Canada siguen respaldando los ciclos de rediseño repetidos y mantienen las cajas plegables como elemento central del envasado secundario farmacéutico. El programa de capital de USD 40 millones de Jones Healthcare Group hasta 2026 muestra que los proveedores esperan una demanda sanitaria sostenida y están aumentando la capacidad en consecuencia. La certificación BRCGS AA+ de Netpak en Montreal también muestra cómo los estándares de calificación están dando forma a la elección de proveedores en la industria de cartoncillo de Canadá, particularmente para los clientes regulados del sector sanitario. El segmento de bebidas se mantuvo estable en términos de volumen, pero el sector sanitario es donde la industria de cartoncillo de Canadá está viendo el crecimiento más claro impulsado por la premiumización y el cumplimiento normativo.

Análisis Geográfico

Ontario y Quebec juntos representaron la mayor parte de la demanda en el mercado de cartoncillo canadiense en 2025 porque combinan mercados de consumo densos con la mayor base de producción de alimentos, productos farmacéuticos y bienes de consumo del país. Ontario siguió siendo la provincia más influyente porque concentró el procesamiento de alimentos y bebidas en el Área Metropolitana de Toronto y el Cinturón Dorado, al tiempo que apoya un importante corredor de fabricación farmacéutica. La transición de la Responsabilidad Extendida del Productor de la Caja Azul de la provincia se completó el 1 de enero de 2026, y el sistema ahora cubre más de 5 millones de hogares y 383 municipios bajo Circular Materials, lo que le da a Ontario la plataforma de recuperación de cartones más sólida del país. La decisión de Ontario de aceptar vasos de cartón polirevestido en toda la provincia a partir de enero de 2026 amplió aún más la oportunidad de mercado final para el cartoncillo para servicios de alimentación y las aplicaciones de cartones relacionadas. Dos nuevas instalaciones de recuperación de materiales de WM en Cambridge y Greater Napanee también mejoraron la fiabilidad de la clasificación de fibra secundaria y fortalecieron el entorno operativo para los recicladores y convertidores con sede en Ontario.

Quebec siguió siendo la segunda base regional más grande en el mercado de cartoncillo canadiense y tuvo una importancia adicional porque combina activos de producción con un marco de recuperación maduro. Cascades profundizó ese papel en marzo de 2026 a través de una inversión de CAD 6,9 millones (USD 5,0 millones) en su planta de cartoncillo reciclado sin revestir de Kingsey Falls para mejorar la calidad de las hojas y el acabado superficial para envases de alimentos. Al mismo tiempo, el cierre de La Tuque por parte de Smurfit Westrock tensó el suministro doméstico de grados premium y aumentó la dependencia de las importaciones de cartoncillo blanqueado utilizado por los convertidores en Quebec y Ontario. La tasa de recolección residencial de Quebec y su menor perfil de contaminación también mejoraron el argumento a favor de los grados de cartoncillo con contenido reciclado entre los compradores que ahora dan más peso a la circularidad y el cumplimiento normativo.

Columbia Británica formó una parte diferenciada del mercado de cartoncillo de Canadá porque vincula los centros de población costeros con las rutas comerciales de Asia-Pacífico y una base industrial orientada a la fibra. La planificación actualizada de la Responsabilidad Extendida del Productor en Columbia Británica mantuvo los cartones dentro del flujo de fibra más amplio y respaldó la consistencia de la recolección a medida que la provincia refinaba sus objetivos de reciclaje. Aun así, las operaciones de pulpa aguas arriba en Columbia Británica continuaron enfrentando restricciones de fibra y costos operativos elevados, lo que limitó el papel de la región como fuente estable de suministro de fibra virgen para la demanda de cartoncillo aguas abajo. Alberta añadió otra capa de crecimiento después de que la Fase 1 de su programa de Responsabilidad Extendida del Productor se lanzara el 1 de abril de 2025, cubriendo más de 200 comunidades e incluyendo los cartones asépticos y de techo en pico en las listas de aceptados. Las provincias del Atlántico siguieron siendo contribuyentes más pequeños, pero tanto Nueva Escocia como la Isla del Príncipe Eduardo avanzaron más en las estructuras formales de Responsabilidad Extendida del Productor, lo que probablemente respaldará una base geográfica más amplia para el mercado de cartoncillo de Canadá a medida que los sistemas de recolección maduren.

Panorama Competitivo

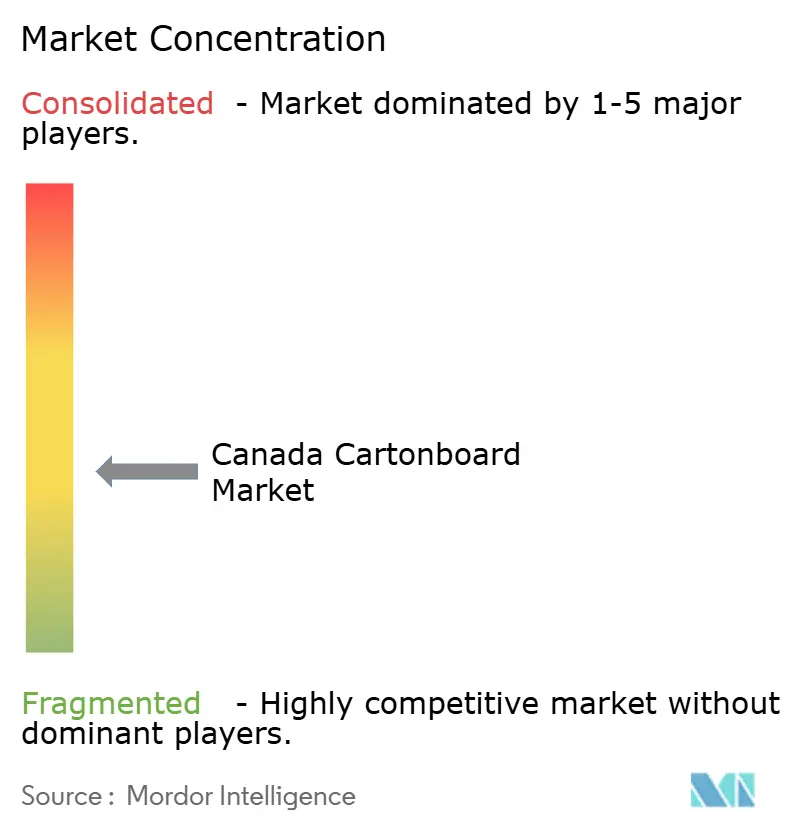

El mercado de cartoncillo de Canadá está moderadamente fragmentado, con productores globales, proveedores de cartoncillo especial importado y convertidores domésticos compitiendo en diferentes grados y grupos de clientes. Los grandes actores multinacionales como Cascades, Smurfit WestRock y Graphic Packaging International operan con huellas más amplias en América del Norte, lo que les otorga mayor escala, apalancamiento en adquisiciones y flexibilidad de múltiples grados que a muchos convertidores más pequeños. Los proveedores europeos también siguen siendo importantes en el mercado de cartoncillo de Canadá porque el cartoncillo plegable premium y los grados especiales de fibra virgen a menudo se obtienen fuera de Canadá para envases farmacéuticos, de alimentos y cosméticos. Esto ha creado una estructura dividida donde los grados importados premium y los grados convencionales convertidos domésticamente coexisten bajo diferentes presiones de margen y expectativas de servicio. Como resultado, la competencia no está impulsada solo por el precio, sino también por la fiabilidad del suministro, la profundidad de la certificación y la capacidad de cumplir con las especificaciones de envases regulados.

Los movimientos estratégicos de cartera se han convertido en un diferenciador claro en el mercado de cartoncillo de Canadá durante 2025 y 2026. Cascades invirtió CAD 6,9 millones (USD 5,0 millones) en marzo de 2026 para mejorar la calidad y el acabado en Kingsey Falls, fortaleciendo así su oferta de envases de alimentos con contenido reciclado. Smurfit WestRock cerró permanentemente la máquina de Cartoncillo Blanqueado Sólido de La Tuque, reduciendo la capacidad doméstica de cartoncillo blanqueado premium y desplazando más demanda hacia los canales de suministro importado. Graphic Packaging confirmó acciones de reducción de costos en mayo de 2026 tras una revisión empresarial de 90 días, señalando que los actores más grandes también estaban ajustando sus estructuras operativas a medida que equilibraban las condiciones de demanda y los objetivos de margen. Estos movimientos muestran que la escala por sí sola no es suficiente, y las empresas están remodelando activamente las bases de activos y las prioridades de gasto.

La ventaja competitiva en el mercado de cartoncillo de Canadá depende cada vez más de la certificación, el cumplimiento técnico y la capacidad de apoyar aplicaciones de mayor valor. Los clientes farmacéuticos y de cosméticos están concentrando el gasto en convertidores que pueden demostrar certificaciones BRCGS de Envases, ISO 9001 y control avanzado del color, lo que reduce el espacio direccionable para las imprentas de uso general. Al mismo tiempo, la innovación en barreras está creando nuevas oportunidades en aplicaciones de alimentos congelados y sensibles a las grasas, donde los recubrimientos repulpables y libres de PFAS pueden ayudar al cartoncillo a competir más eficazmente con los formatos a base de plástico. Un estudio revisado por pares de 2025 en Cellulose mostró que los sistemas de recubrimiento natural de doble capa lograron un valor Cobb60 de 4,5 g/m² y una calificación Kit de 12/12, respaldando el argumento técnico para barreras de cartoncillo de mayor rendimiento. Esto significa que el mercado de cartoncillo de Canadá se está volviendo más selectivo, con el éxito comercial vinculado al cumplimiento normativo, la funcionalidad y el acceso a la combinación correcta de grados. Los convertidores más pequeños aún pueden competir bien en trabajos de nicho, pero la tendencia más amplia favorece a las empresas que combinan profundidad técnica con acceso estable al suministro.

Líderes de la Industria de Cartoncillo de Canadá

-

Smurfit Westrock plc

-

Graphic Packaging International, LLC

-

Metsa Board Corporation

-

Stora Enso Oyj

-

Mayr-Melnhof Karton AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Graphic Packaging International confirmó la finalización de una revisión empresarial de 90 días y lanzó acciones de reducción de costos que incluyen una reducción de plantilla de más de 500 puestos (aproximadamente el 3% de la plantilla global), con ahorros de costos de USD 60 millones previstos para 2026; la empresa reafirmó la orientación para todo el año 2026 de ventas netas de USD 8.400 millones a USD 8.600 millones y flujo de caja ajustado de USD 700 millones a USD 800 millones.

- Abril 2026: Smurfit Westrock cerró permanentemente la máquina de papel de Cartoncillo Blanqueado Sólido (máquina n.º 4) en su molino de La Tuque, Quebec, tras el anuncio de cierre de febrero de 2026; el cierre eliminó 127.000 toneladas de capacidad anual de Cartoncillo Blanqueado Sólido de la producción canadiense y cerró simultáneamente la instalación de extrusión asociada en Pointe-aux-Trembles, Quebec, afectando a aproximadamente 90 empleados en ambos sitios.

- Abril 2026: La Isla del Príncipe Eduardo hizo la transición de su sistema de depósito de devolución a un marco completo de Responsabilidad Extendida del Productor, con Encorp Atlantic como organización de responsabilidad del productor; los cartones de bebidas (excluyendo leche y bebidas a base de plantas) están incluidos en el alcance de los contenedores cubiertos, ampliando la infraestructura de recuperación de cartones del Canadá Atlántico.

- Marzo 2026: Cascades Inc. invirtió CAD 6,9 millones (USD 5,0 millones) en su planta de cartoncillo reciclado sin revestir de Kingsey Falls, Quebec (Papier Kingsey Falls), instalando nuevos equipos para mejorar el control de calidad de las hojas y el acabado superficial para aplicaciones de envases de alimentos, reforzando su posición en el cartoncillo con contenido reciclado para usuarios finales de alimentos.

Alcance del Informe del Mercado de Cartoncillo de Canadá

El Mercado de Cartoncillo de Canadá abarca la producción, distribución y aplicación de materiales de cartoncillo para envases. Los principales grados de producto en el mercado incluyen Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación. Estos grados se utilizan en varios formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de envase sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentación, bebidas, productos farmacéuticos, tabaco, cosméticos y más.

El Mercado de Cartoncillo de Canadá está Segmentado por Grado de Producto (Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos, Cartoncillo para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria de Usuario Final (Alimentación, Bebidas, Farmacia y Atención Sanitaria, Tabaco, Cosméticos, Otras Industrias de Usuario Final). Los Pronósticos del Mercado están en Valor (USD).

| Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido |

| Cartoncillo Plegable |

| Cartoncillo Estucado con Liner Blanco |

| Cartoncillo para Envases Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutico y Atención Sanitaria |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido | |

| Cartoncillo Plegable | |

| Cartoncillo Estucado con Liner Blanco | |

| Cartoncillo para Envases Líquidos | |

| Cartoncillo para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacéutico y Atención Sanitaria | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias de Usuario Final (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de cartoncillo de Canadá?

El tamaño del mercado de cartoncillo de Canadá fue de USD 1.680 millones en 2025, alcanza USD 1.810 millones en 2026, y se proyecta que llegue a USD 2.580 millones en 2031 a una CAGR del 7,35%.

¿Qué grado de producto lidera la demanda de cartoncillo en Canadá?

El cartoncillo plegable lideró la demanda con una participación del 31,18% en 2025 porque se adapta a un amplio conjunto de aplicaciones de alimentos, farmacéuticos y cuidado personal.

¿Qué formato de envase está creciendo más rápido en el uso de cartoncillo en Canadá?

Los envases líquidos son el formato de más rápido crecimiento, con una CAGR proyectada del 7,49% de 2026 a 2031, respaldada por la demanda de bebidas lácteas y a base de plantas.

¿Por qué el envasado farmacéutico se está volviendo más importante para los proveedores?

Se proyecta que el sector farmacéutico y de atención sanitaria crezca al 8,05% hasta 2031 porque el rediseño impulsado por el cumplimiento normativo, el etiquetado bilingüe y las necesidades de certificación mantienen las cajas plegables como elemento central en la combinación de envases.

¿Qué provincias son más importantes para la demanda de cartoncillo en Canadá?

Ontario y Quebec siguen siendo los principales centros de demanda porque combinan las mayores bases de procesamiento de alimentos, fabricación farmacéutica y envasado de bienes de consumo con los sistemas de recuperación más desarrollados.

¿Cuáles son los mayores riesgos que enfrentan los proveedores y convertidores?

Los principales riesgos son la volatilidad de costos, el suministro doméstico más ajustado de grados blanqueados premium tras el cierre de La Tuque, y la competencia continua de los formatos de plástico flexible, plástico rígido y reutilizables.

Última actualización de la página el: