Tamaño y Participación del Mercado de Cartoncillo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 80.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartoncillo por Mordor Intelligence

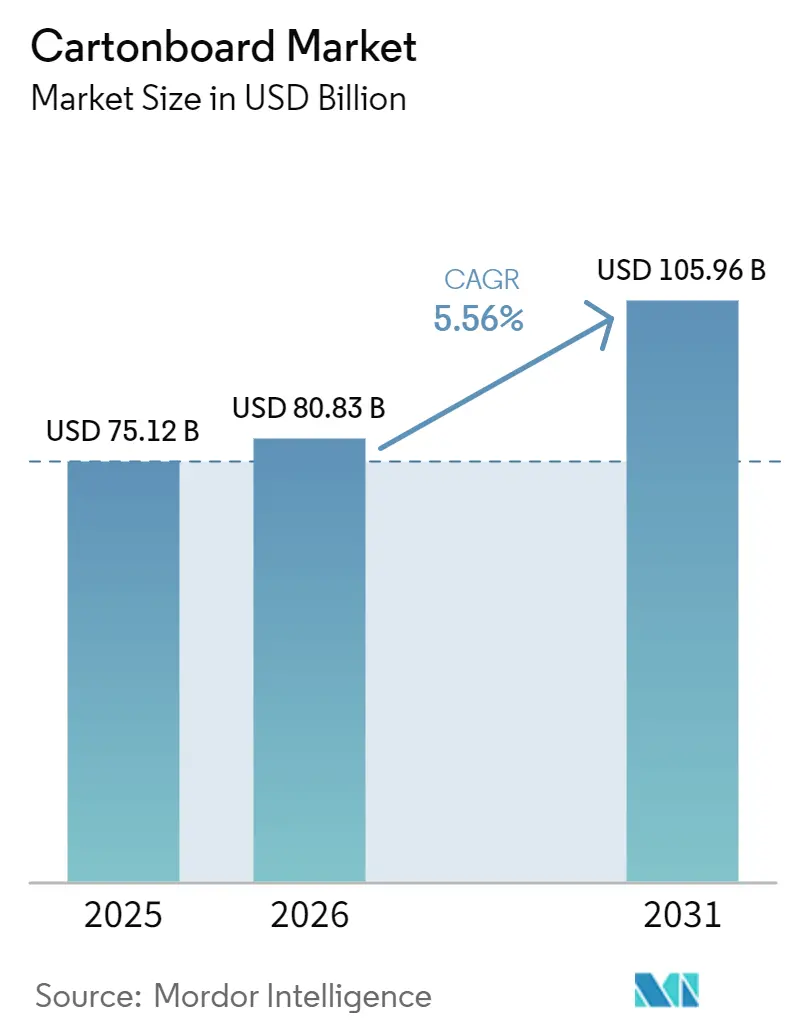

Se proyecta que el tamaño del mercado de cartoncillo será de 76,12 mil millones de USD en 2025, 80,83 mil millones de USD en 2026, y alcanzará los 105,96 mil millones de USD en 2031, creciendo a una CAGR del 5,56% entre 2026 y 2031. La fuerte presión normativa en favor de la reciclabilidad total, la creciente preferencia de los consumidores por envases sin plástico y la reducción generalizada del peso en el comercio electrónico están orientando a los propietarios de marcas hacia soluciones a base de fibra. Las cajas plegables, las mangas y los envases para líquidos fabricados con cartón con barrera de recubrimiento están desplazando a los formatos rígidos de tereftalato de polietileno y polipropileno, especialmente en los canales de alimentación, bebidas y cosmética. Las prensas de impresión digital están desbloqueando tiradas cortas rentables para marcas de venta directa al consumidor, mientras que la celulosa microfibrilada de alto rendimiento permite reducciones del 10%-15% en el gramaje base que se traducen en menores costes de flete por peso dimensional. Por el lado de la oferta, las fábricas de fibra virgen continúan ganando pedidos premium en los sectores farmacéutico y de artículos de lujo, mientras que los recicladores integrados apuestan por la clasificación óptica para compensar la disminución de la calidad de los fardos.

Conclusiones Clave del Informe

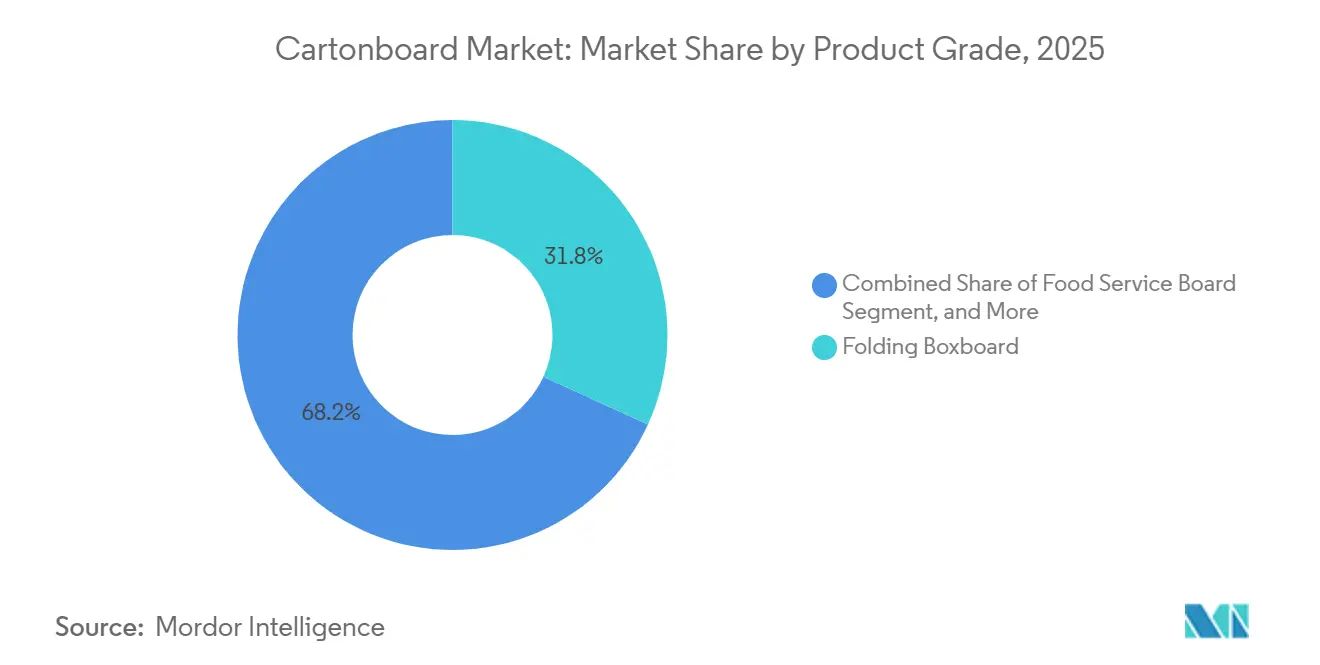

- Por grado de producto, el cartoncillo plegable capturó el 31,84% de la cuota del mercado de cartoncillo en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo para el segmento de envases líquidos avance a una CAGR del 6,33% hasta 2031.

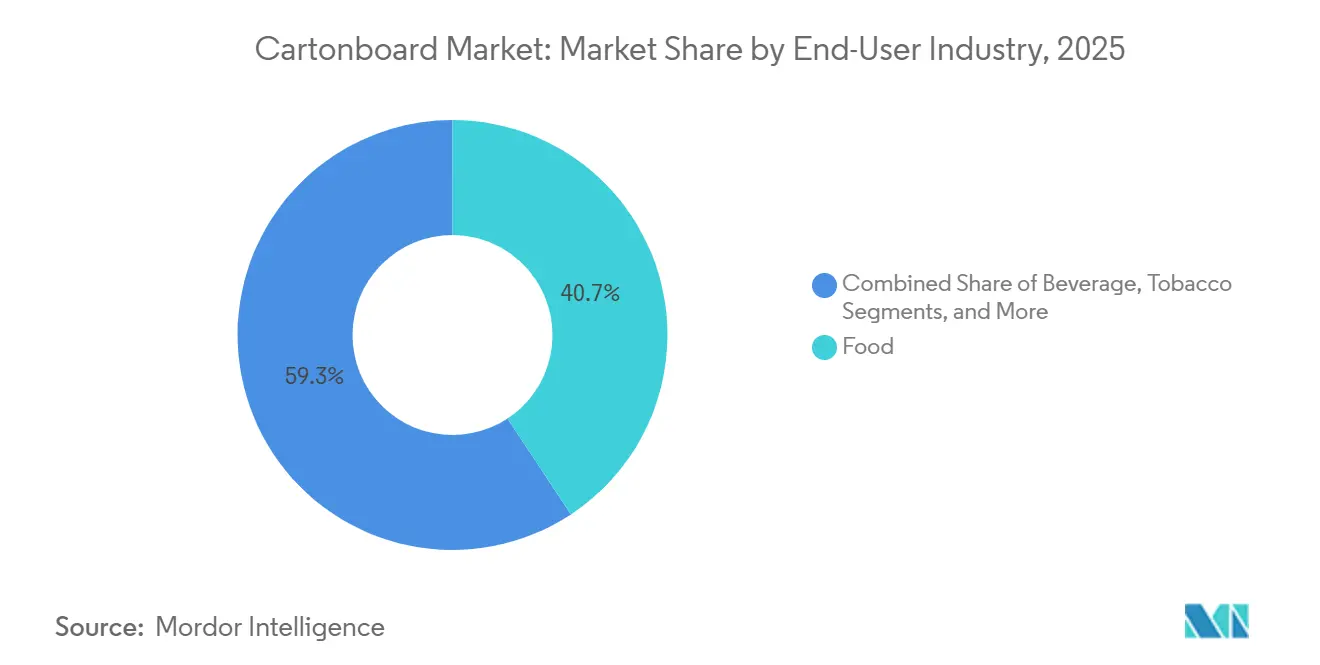

- Por industria usuaria final, la alimentación capturó el 40,72% de la cuota del mercado de cartoncillo en 2025.

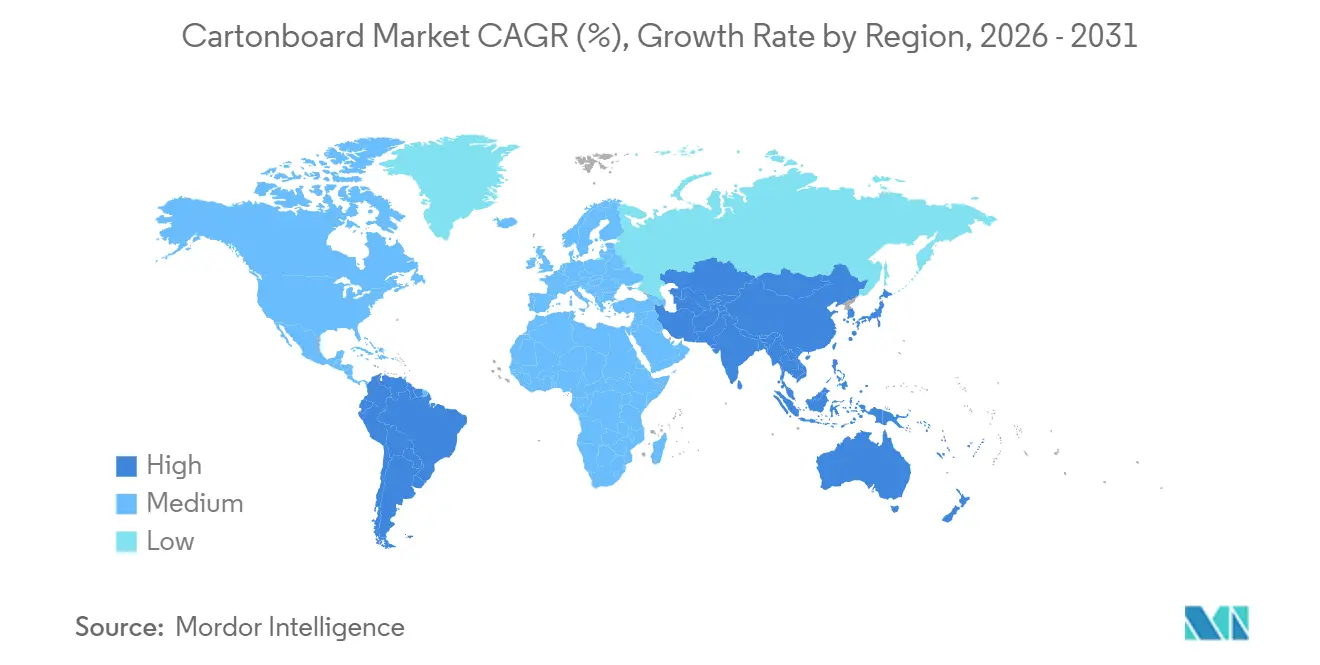

- Por geografía, se prevé que el tamaño del mercado de cartoncillo para el segmento de América del Sur avance a una CAGR del 6,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cartoncillo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Sustitución de Cartoncillo en el Comercio Electrónico | +1.2% | Global, concentrado en los corredores de comercio electrónico de América del Norte, Europa y APAC | Corto plazo (≤ 2 años) |

| Reorientación de las Empresas de Bienes de Consumo de Alta Rotación hacia Envases Primarios sin Plástico | +1.0% | Global, acelerado en los mercados de la UE, el Reino Unido y APAC bajo mandatos de Responsabilidad Extendida del Productor | Mediano plazo (2-4 años) |

| Prohibiciones de Plásticos de Un Solo Uso en Envases de Alimentación y Cuidado Personal | +0.8% | UE, China, India, América del Sur, con extensión a Oriente Medio y África bajo marcos nacionales de prohibición | Mediano plazo (2-4 años) |

| La Reducción de Peso Disminuye los Costos de Flete y Almacenamiento | +0.6% | América del Norte y la UE, adopción temprana en bienes de consumo premium de APAC | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| La Impresión Digital de Alta Velocidad Apoya la Proliferación de SKU | +0.4% | América del Norte, Europa, Japón, Corea del Sur, emergente en China | Mediano plazo (2-4 años) |

| Premiumización en Estuches de Lujo y Belleza | +0.3% | Europa y América del Norte como núcleo, con rápido crecimiento en China y los mercados del Consejo de Cooperación del Golfo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Sustitución de Cartoncillo en el Comercio Electrónico

Las redes logísticas del comercio electrónico están pasando de embalajes de transporte más pesados a formatos de cartoncillo más ligeros donde aún se puede mantener la protección del producto y la eficiencia del paquete. Este cambio es relevante en el mercado de cartoncillo porque una menor masa del paquete y menores cargos por peso dimensional cambian directamente las opciones de material de envase a nivel de plataforma y convertidor. La demanda también está aumentando para los grados de cartoncillo plegable en el rango de 200 g/m²-250 g/m² que pueden funcionar de manera consistente en líneas de cumplimiento automatizadas. El estándar de calidad se está volviendo más estricto, ya que los centros de cumplimiento necesitan un calibre uniforme y una rigidez sólida en la dirección de la máquina para evitar interrupciones en los equipos de embalaje de alta velocidad. Los productores que pueden cumplir estas especificaciones cerca de los corredores de entrega densos están mejor posicionados para ganar negocios premium a medida que se expanden los modelos de entrega en el mismo día y al día siguiente.

Cambio de las Empresas de Bienes de Consumo de Rápida Rotación hacia Envases Primarios sin Plástico

Las grandes empresas de bienes de consumo de rápida rotación están reemplazando los formatos plásticos por envases a base de fibra a medida que el escrutinio de los consumidores y los costos de responsabilidad extendida del productor hacen que el uso del plástico sea más difícil de justificar. Nestlé lanzó un envase de recarga de papel reciclable en la acera para Nescafé en el Reino Unido en mayo de 2024, y también pilotó envases de papel para Quality Street a finales de 2024, lo que demuestra que los formatos de papel están avanzando hacia el envase de consumo de marca en lugar de seguir siendo una opción de nicho.[1]Nestlé S.A., "Informe de Sostenibilidad de Nestlé 2024, Avances en Envases e Innovaciones a Base de Papel," Nestlé, nestle.com Mars declaró que eliminó 1.071 toneladas métricas de materiales plásticos multicapa mediante el uso de alternativas de papel, con el 75% de esa reducción proveniente de la conversión de las bolsas de M&M's en América del Norte.[2]Mars, Incorporated, "Divulgación de ESG y Sostenibilidad de Mars 2024, Reducción de Plástico en Envases," Mars, mars.com Estos cambios en el envase apoyan el mercado de cartoncillo al ampliar la demanda en las categorías principales de alimentación y confitería con altos volúmenes unitarios. La propuesta de valor es más amplia que la sostenibilidad por sí sola, ya que las configuraciones de palés más densas también pueden mejorar la eficiencia logística y suavizar el mayor costo de insumos de los formatos de cartón.

Prohibiciones de Plásticos de Un Solo Uso en Envases de Alimentación y Cuidado Personal

Las prohibiciones de plásticos están creando una demanda obligatoria de cartoncillo en aplicaciones de servicios de alimentación y cuidado personal donde el envase de corta vida está fuertemente regulado. El Reglamento de Envases y Residuos de Envases de la UE entró en vigor el 11 de febrero de 2025 y reforzó el marco normativo para la reciclabilidad y el diseño de envases, apoyando el uso más amplio de sustratos reciclables a base de fibra. En los Estados Unidos, la FDA confirmó en 2024 la acción final para poner fin al uso de PFAS en envases de alimentos, lo que está impulsando a los proveedores hacia soluciones reformuladas de papel y cartón en contacto con alimentos. Las Normas de Gestión de Residuos Plásticos de India de 2025 añadieron requisitos más estrictos de reciclaje y trazabilidad, aumentando la presión de cumplimiento sobre el envase plástico y apoyando la sustitución por cartón en las cadenas de envase de consumo. Estos movimientos normativos se alinean estrechamente con el crecimiento de la demanda de vasos, envases tipo almeja, recipientes para llevar y aplicaciones relacionadas, lo que explica por qué el cartoncillo para servicios de alimentación está ganando impulso en el mercado de cartoncillo.

La Reducción de Peso Disminuye los Costos de Flete y Almacenamiento

La reducción de peso se está convirtiendo en una palanca de crecimiento práctica en el mercado de cartoncillo porque reduce los costos de flete, disminuye la carga del almacén y ayuda a los propietarios de marcas a reducir las emisiones relacionadas con el envase. Holmen introdujo su gama de cartoncillo ultraligero Elevate en 2025, con grados que comienzan en 72 g/m², orientada a reducir el uso de material manteniendo el rendimiento de conversión y la idoneidad para el contacto con alimentos.[3]Holmen AB, "Informe Anual 2025," Holmen, holmen.com Metsä Board completó una modernización de 60 millones de EUR (67,7 millones de USD) en su planta de Simpele en octubre de 2025, y la sección de recubrimiento reconstruida mejoró el rendimiento superficial con menores pesos de recubrimiento para el cartoncillo plegable utilizado en envases de alimentación y salud. El argumento de sostenibilidad también se está fortaleciendo, ya que las plantas europeas de estuches plegables reportaron una menor intensidad de carbono de la cuna a la puerta y una menor proporción de energía fósil en las operaciones. Esa combinación de ahorro de costos y mejoras ambientales verificadas está convirtiendo la reducción de peso en un motor de crecimiento duradero para el mercado de cartoncillo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad del Precio de la Energía Comprime los Márgenes de las Plantas | -1.3% | Europa, con alta exposición; APAC y América del Norte con exposición moderada | Corto plazo (≤ 2 años) |

| Desequilibrio en la Disponibilidad y Calidad de la Fibra Reciclada | -0.9% | América del Norte y Europa como núcleo, con extensión a los productores de cartón reciclado de APAC | Mediano plazo (2-4 años) |

| El Cumplimiento del Recubrimiento de Barrera Eleva los Costos de Inversión y Operación | -0.6% | Global, más agudo en las jurisdicciones regulatorias de la UE y América del Norte | Mediano plazo (2-4 años) |

| Sustitución por Fibra Moldeada y Papel Flexible en Algunas Aplicaciones | -0.4% | Global, particularmente en los segmentos de servicios de alimentación y amortiguación para comercio electrónico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de la Energía Comprime los Márgenes de las Plantas

La volatilidad del costo de la energía sigue siendo la mayor restricción a corto plazo en el mercado de cartoncillo porque afecta directamente la competitividad de las plantas y la estabilidad de los márgenes. Assocarta informó que el precio mayorista de la electricidad en Italia promedió 111 EUR (125 USD) por MWh en octubre de 2025, en comparación con 84 EUR (95 USD) por MWh en Alemania y 57 EUR (64 USD) por MWh en Francia, lo que muestra cuánto pueden divergir las condiciones de costos dentro de Europa.[4]Assocarta y Confindustria, "Informe sobre el Costo de Energía del Sector Italiano de Pasta y Papel," Assocarta, assocarta.it Estas brechas importan más para las plantas no integradas, que tienen menos aislamiento de las fluctuaciones del mercado y menos margen para absorber facturas de servicios públicos más altas. Smurfit WestRock también señaló mayores costos de insumos y efectos esperados del aumento de los precios de la energía en su perspectiva del primer trimestre de 2026, lo que confirma que la presión se mantuvo activa en lugar de ser temporal. Los productores más grandes con activos de energía renovable y biomasa están mejor protegidos, lo que amplía la brecha estructural entre los grandes grupos integrados y los operadores regionales más pequeños.

Desequilibrio en la Disponibilidad y Calidad de la Fibra Reciclada

La calidad de la fibra recuperada se está volviendo menos confiable, lo que está dificultando la situación de los productores de cartón reciclado en el mercado de cartoncillo. El informe de papel recuperado de Bvse señaló que las condiciones de calidad y suministro se mantuvieron volátiles en 2025 a medida que envases más complejos a base de fibra pasaron por los flujos de recolección y aumentaron la carga de clasificación. El sistema de envases de Alemania mantuvo una cuota de recolección del 90% para envases de papel, cartón y cartoncillo, pero los altos volúmenes de recolección por sí solos no resolvieron el problema de pureza creado por la eliminación doméstica mixta y los formatos compuestos. El problema se está volviendo más complejo a medida que los cartones en contacto con alimentos con recubrimiento de barrera libre de PFAS y otros se extienden más ampliamente, ya que esos recubrimientos pueden mejorar el rendimiento del producto en uso mientras dificultan el repulpado y la recuperación de fibra. Este desequilibrio de calidad limita el rendimiento, eleva los costos de procesamiento y debilita la posición competitiva de los productores que dependen en gran medida de la materia prima reciclada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Fibra Virgen Refuerza su Posición Premium

El cartoncillo plegable mantuvo el 31,84% de la cuota del mercado de cartoncillo en 2025 y siguió siendo el grado de producto más grande porque sirve a aplicaciones de alimentación, farmacéuticas y cosméticas que exigen calidad de impresión, rigidez y rendimiento de barrera. El grado se ha convertido en el eje del mercado de cartoncillo en el envase de consumo porque equilibra la apariencia y la funcionalidad en categorías reguladas y de alta marca. El cartoncillo blanqueado sólido y el cartoncillo sin blanquear sólido continuaron sirviendo necesidades más especializadas en servicios de alimentación, artículos de lujo y envases secundarios de bebidas, donde la blancura, la resistencia o la resistencia a la humedad importaban más. El cartoncillo estucado con liner blanco mantuvo su papel como opción rentable para el envase minorista no alimentario donde la apariencia sigue siendo importante, pero los costos de insumos se vigilan de cerca. El cartoncillo para envases líquidos también siguió siendo importante, especialmente en lácteos, jugos y bebidas a base de plantas, donde el llenado aséptico extiende la vida útil sin refrigeración.

Se proyecta que el segmento de cartoncillo para servicios de alimentación crezca a una CAGR del 6,18% durante 2026-2031, convirtiéndolo en el grado de producto de más rápido crecimiento en el mercado de cartoncillo. El principal apoyo proviene de las prohibiciones de plásticos de un solo uso que están redirigiendo la demanda de formatos revestidos de plástico y poliestireno hacia cartoncillo recubierto libre de PFAS utilizado en vasos, recipientes y envases para llevar. Sappi completó la conversión y expansión de Somerset Mill PM2 en mayo de 2025, duplicando la capacidad de cartoncillo blanqueado sulfato sólido de 240.000 toneladas por año a 480.000 toneladas por año con un gasto de capital total de 525 millones de USD. Esa inversión mostró cómo los productores están trasladando activos del papel gráfico en declive hacia grados de envase de mayor crecimiento. El cumplimiento de las normas de contacto con alimentos en los Estados Unidos y Europa también otorga a los proveedores premium de cartoncillo para servicios de alimentación una ventaja de calidad que apoya la resiliencia de los márgenes dentro de la industria del cartoncillo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Producto: El Cartoncillo Blanqueado Sólido Marca el Ritmo

Los estuches plegables capturaron el 56,16% del mercado de cartoncillo en 2025, lo que refleja su amplio uso en alimentos secos, comidas congeladas, productos farmacéuticos y productos de cuidado personal. Siguen siendo el formato líder porque ofrecen espacio de etiquetado, presencia en estantería, opciones de diseño resistentes a niños y compatibilidad con códigos QR y otras características de trazabilidad. Graphic Packaging completó la puesta en marcha de su instalación de cartón reciclado en Waco, Texas, a finales de 2025 tras una inversión total de 1.670 millones de USD, reforzando su compromiso con la demanda de estuches plegables en América del Norte. Los formatos de manga y bandeja también continuaron ganando uso en el envase listo para la venta al por menor, donde los supermercados valoran la eficiencia de presentación en estantería para comidas refrigeradas y productos frescos. Los vasos y otros formatos de servicios de alimentación avanzaron en la misma dirección a medida que entró al mercado nueva capacidad de cartoncillo para servicios de alimentación.

Se proyecta que el envase líquido se expanda a una CAGR del 6,33% durante 2026-2031, convirtiéndolo en el formato de envase de más rápido crecimiento en el mercado de cartoncillo. El crecimiento está siendo impulsado por el envase aséptico en lácteos, jugos, sopas, caldos, nutrición lista para beber y bebidas a base de plantas, donde el cartoncillo combina rigidez e imprimibilidad con rendimiento de barrera multicapa. SIG declaró que tiene como objetivo estructuras de cartón aséptico con al menos el 85% de contenido de papel para 2025 y el 90% para 2030, incluyendo trabajo en cierres a base de papel. Esta dirección aumenta la proporción de fibra en cada envase y amplía el espacio direccionable a largo plazo para el cartoncillo de envase líquido. Como resultado, el envase líquido se está convirtiendo en un segmento de crecimiento cada vez más importante para el mercado de cartoncillo, aunque los estuches plegables aún dominan el volumen total.

Por Formato de Envase: Los Envases para Líquidos se Aceleran

El segmento de alimentación representó el 40,72% del mercado de cartoncillo en 2025 y siguió siendo el segmento de usuario final más grande, ya que el cartoncillo está profundamente integrado en alimentos congelados, cereales, confitería, envases para llevar y el comercio minorista de comestibles en general. El mercado de cartoncillo depende en gran medida del envase de alimentos porque el material puede combinar atractivo en estantería con las barreras de humedad, grasa y oxígeno requeridas en las aplicaciones de uso diario. El cambio hacia barreras acuosas libres de PFAS está creando ahora un nuevo ciclo de desarrollo de productos en los grados de cartón en contacto con alimentos. La demanda de alimentación y bienes de consumo de rápida rotación también apoyó la actividad de envase en Brasil durante 2025, según los informes de ABRE y FGV IBRE sobre la tendencia de producción de envases del país. Los cosméticos, artículos de tocador, bebidas y tabaco también contribuyeron a una demanda significativa, con grados recubiertos premium y especiales ganando atención en el envase de prestigio.

Se proyecta que el sector farmacéutico y de salud registre una CAGR del 6,54% durante 2026-2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de cartoncillo. La demanda está siendo apoyada por el envejecimiento de la población, el aumento de los volúmenes unitarios de medicamentos con y sin receta, y estándares de adquisición más estrictos en torno a la trazabilidad y el abastecimiento verificado de fibra. Los compradores farmacéuticos especifican cada vez más estructuras resistentes a niños, formatos a prueba de manipulaciones, superficies en Braille y espacio para códigos de serialización 2D, lo que eleva el umbral técnico para los convertidores. Esa dinámica favorece a los proveedores integrados más grandes y a los especialistas en estuches plegables capaces que pueden cumplir los requisitos de cumplimiento y consistencia en grandes carteras de productos. En esta parte de la industria del cartoncillo, el aseguramiento de la calidad y la documentación se han vuelto tan importantes como el suministro básico de cartón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Belleza y Artículos de Tocador Superan al Resto

Los alimentos representaron el 46,21% del volumen en 2025, anclados en cereales, productos de panadería y comidas preparadas refrigeradas. Sin embargo, la cosmética y los artículos de tocador están en camino de registrar una CAGR del 6,51% hasta 2031, ya que casas de prestigio como L'Oréal migran hacia botellas de papel y cartones de pigmento mineral. El cambio de Henkel a cartuchos de adhesivo de papel evidencia el apetito generalizado de la industria por soluciones de fibra que se integran perfectamente en las líneas de llenado existentes. Los envases farmacéuticos obtienen un impulso incremental de las normas de reducción de residuos de la UE que ahora abarcan el embalaje de medicamentos.

Las bebidas continúan creciendo a través de los envases asépticos que sustituyen al PET, con un 14% menos de gases de efecto invernadero por referencia. Las cadenas de comida rápida en Kenia, India y la UE impulsan la adopción del cartón para servicios de alimentación, mientras que las marcas de electrónica aprovechan los envases de alta calidad gráfica para reforzar las experiencias de unboxing en el comercio electrónico. Los fabricantes de artículos de lujo también están adoptando envases sostenibles, con Bain prediciendo que un tercio de los formatos de alta gama serán eco-optimizados en tres años.

Análisis Geográfico

Asia-Pacífico representó el 43,62% de la cuota del mercado de cartoncillo en 2025 y siguió siendo el mayor centro de valor dentro de la base de demanda global más amplia, impulsado por China, India, Japón, Corea del Sur y Australia. La escala de China en el comercio electrónico, el envase de alimentos y bebidas y el envase de electrónica continuó anclando la demanda regional, mientras que India añadió apoyo a través del crecimiento de los bienes de consumo de rápida rotación y la sustitución del plástico en el envase de consumo. Nine Dragons Paper reportó un volumen de ventas récord de 12,4 millones de toneladas en el primer semestre del ejercicio fiscal 2026, con un beneficio neto que aumentó un 225,1% interanual, lo que refleja la fortaleza de la producción integrada de cartón en China. El modelo de comercio minorista de conveniencia de Japón también mantuvo una demanda constante de estuches plegables de formato de precisión utilizados en ciclos de reposición frecuentes. Corea del Sur y Australia siguieron siendo mercados de envase premium donde la sustitución impulsada por la sostenibilidad continuó apoyando el mercado de cartoncillo.

Se proyecta que América del Sur se expanda a una CAGR del 6,57% durante 2026-2031, convirtiéndola en la región de más rápido crecimiento en el mercado de cartoncillo. Brasil siguió siendo la mayor base de papel de envase de la región, y ABRE reportó un crecimiento de la producción de envases del 1,6% en el primer trimestre de 2025 y del 1,8% en el segundo trimestre de 2025. Klabin inauguró su instalación Piracicaba II en marzo de 2025, invirtiendo 1.560 millones de BRL (274 millones de USD) y logrando una capacidad anual de envase corrugado de 240.000 toneladas, fortaleciendo la infraestructura regional de conversión y logística. América del Norte también siguió siendo un importante centro de demanda para el mercado de cartoncillo, apoyado por la demanda de envases de alimentación, bebidas y farmacéuticos y por los cambios en el abastecimiento doméstico tras la incertidumbre comercial de principios de 2026. Oriente Medio y África siguieron siendo una zona de crecimiento emergente, con la urbanización, la expansión del comercio moderno y la creciente adopción del envase líquido apoyando un crecimiento constante de la demanda.

Europa continuó beneficiándose de las normas que fomentan el uso de envases reciclables a base de fibra. El Reglamento de Envases y Residuos de Envases entró en vigor en febrero de 2025 y agudizó el impulso normativo hacia formatos de envase reciclables en toda la Unión Europea. Europa Occidental siguió siendo un importante centro de demanda de alimentación, bebidas y farmacéuticos, y los estándares de adquisición en estos sectores apoyaron el uso de grados de cartón premium. Alemania también destacó por su sólido marco de recolección de papel, cartón y cartoncillo, incluida una cuota del 90% que refuerza la demanda de materiales reciclables y sistemas de recuperación verificados. Al mismo tiempo, la nueva capacidad de fibra virgen en Escandinavia e Italia aumentó la presión de oferta sobre algunas plantas europeas de cartón reciclado.

Panorama Competitivo

El mercado de cartoncillo está moderadamente consolidado en la cima, con un grupo de grandes productores integrados que influyen en la capacidad, los precios y el acceso a los clientes en las principales regiones. Smurfit WestRock, creada por la combinación de 2024 de Smurfit Kappa y WestRock, reportó ventas netas de 31.200 millones de USD en su primer año fiscal completo y se posicionó como la mayor empresa de envases cotizada por ingresos. La adquisición de DS Smith por parte de International Paper en 2025 ajustó aún más la estructura competitiva en varios segmentos de envase, aunque el mercado de cartoncillo todavía incluye muchos convertidores regionales y productores especializados. Eso deja un mercado donde los proveedores de primer nivel marcan la dirección estratégica, pero el servicio, la especialización y la proximidad geográfica siguen siendo importantes para una gran parte del negocio diario. El equilibrio entre consolidación y fragmentación es una característica definitoria del mercado de cartoncillo en 2026.

Un patrón claro en el mercado de cartoncillo es la conversión de activos de papel gráfico en capacidad de envase. La conversión y expansión de Somerset Mill PM2 de Sappi en los Estados Unidos es un ejemplo, con 525 millones de USD invertidos para duplicar la capacidad de cartoncillo blanqueado sulfato sólido y reposicionar el activo para la demanda de envase. Otro patrón es la reestructuración orientada a los costos, y Mayr-Melnhof declaró que su programa Fit-for-Future tiene como objetivo mejoras estructurales sostenibles de beneficios de más de 150 millones de EUR (165 millones de USD) para 2027. La empresa también cerró su planta de cartoncillo en Turquía en noviembre de 2025 mientras reforzaba la inversión en su instalación rumana, mostrando una combinación deliberada de racionalización y reinversión. Estos movimientos muestran que la escala por sí sola no es suficiente, ya que los productores también están reformando sus carteras para proteger los márgenes y mejorar la combinación de grados.

La tecnología y el desarrollo de productos también están separando a los líderes del resto del mercado de cartoncillo. La modernización de Simpele de Metsä Board se centró en la tecnología de recubrimiento por cortina que mejora la calidad superficial y apoya estructuras de cartón más ligeras en usos finales exigentes. El movimiento de SIG hacia cartones asépticos con mayor contenido de papel muestra cómo los proveedores de sistemas están aumentando la intensidad del cartoncillo en las aplicaciones de envase líquido. Smurfit WestRock también destacó herramientas de diseño habilitadas por inteligencia artificial que redujeron el tiempo de desarrollo de envases de meses a semanas, fortaleciendo así la retención de clientes y permitiendo victorias de conversión más rápidas en grandes carteras de SKU. Los productores integrados chinos como Nine Dragons están añadiendo presión en los mercados orientados a la exportación combinando escala, integración de fibra y mejoras en el control de calidad.

Líderes de la Industria del Cartoncillo

Asia Pulp & Paper Company Ltd.

Mayr-Melnhof Karton AG

Nine Dragons Paper (Holdings) Limited

Smurfit WestRock plc

Graphic Packaging Holding Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Smurfit WestRock anunció el cierre de 1 máquina de papel en su planta de La Tuque, Quebec, y una instalación de extrusión en Pointe-aux-Trembles, Quebec, con 90 empleados afectados, como parte de su estrategia de optimización de cartera en América del Norte. Los cierres fueron coherentes con el reposicionamiento de venta basada en valor de la empresa tras la combinación de 2024 con WestRock.

- Febrero de 2026: Nine Dragons Paper (Holdings) Limited reportó resultados intermedios para el primer semestre del ejercicio fiscal 2026, los 6 meses finalizados el 31 de diciembre de 2025, con un beneficio neto que se disparó un 225,1% interanual hasta CNY 2.210 millones (307 millones de USD) y el volumen de ventas alcanzando un récord de 12,4 millones de toneladas, un aumento del 8,3%, impulsado por su estrategia de integración pasta-papel que entra en su fase de cosecha.

- Febrero de 2026: Smurfit WestRock publicó su Actualización para Inversores a Mediano Plazo, con el objetivo de 7.000 millones de USD en EBITDA ajustado y 14.000 millones de USD en flujo de caja libre discrecional acumulado hasta 2030, junto con gastos de capital anuales de 2.400 millones de USD-2.800 millones de USD. El plan apuntaba a un crecimiento del mercado del 1,6% en América del Norte, el 1,7% en Europa y el 2,0% en América del Sur.

- Noviembre de 2025: Mayr-Melnhof Karton AG cerró su planta de cartoncillo en Turquía, con efecto a partir del 7 de noviembre de 2025, citando sobrecapacidad estructural y débil demanda. MM también anunció inversiones reforzadas en su instalación rumana como centro clave de producción y exportación para el sureste de Europa, en línea con su programa de transformación Fit-for-Future a nivel de grupo.

Alcance del Informe Global del Mercado de Cartoncillo

El Mercado de Cartoncillo abarca la producción, distribución y aplicación de materiales de cartoncillo para envases. Los principales grados de producto en el mercado incluyen cartoncillo blanqueado sólido, cartoncillo sin blanquear sólido, cartoncillo plegable, cartoncillo estucado con liner blanco, cartoncillo para envases líquidos y cartoncillo para servicios de alimentación. Estos grados se utilizan en varios formatos de envase, incluidos estuches plegables, envases líquidos, mangas, bandejas, vasos y recipientes para servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de envase sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentación, bebidas, farmacéuticos, tabaco, cosméticos y más.

El Mercado de Cartoncillo está Segmentado por Grado de Producto (Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación), Formato de Envase (Estuches Plegables, Envases Líquidos, Manga y Bandeja, y Otros Formatos de Envase), Industria Usuaria Final (Alimentación, Bebidas, Farmacia y Salud, Tabaco, Cosméticos y Artículos de Tocador, y Otras Industrias Usuarias Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Fibra Virgen |

| Fibra Reciclada |

| Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido |

| Cartoncillo Plegable |

| Cartoncillo con Revestimiento Blanco |

| Cartón para Envases de Líquidos |

| Cartón para Servicios de Alimentación |

| Cajas Plegables |

| Envases para Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase |

| Bebidas |

| Alimentos |

| Farmacéutica y Sanitaria |

| Cosmética y Artículos de Tocador |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Material | Fibra Virgen | |

| Fibra Reciclada | ||

| Por Grado de Producto | Cartoncillo Blanqueado Sólido | |

| Cartoncillo Sin Blanquear Sólido | ||

| Cartoncillo Plegable | ||

| Cartoncillo con Revestimiento Blanco | ||

| Cartón para Envases de Líquidos | ||

| Cartón para Servicios de Alimentación | ||

| Por Formato de Envase | Cajas Plegables | |

| Envases para Líquidos | ||

| Manga y Bandeja | ||

| Otros Formatos de Envase | ||

| Por Industria de Usuario Final | Bebidas | |

| Alimentos | ||

| Farmacéutica y Sanitaria | ||

| Cosmética y Artículos de Tocador | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudí | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto del mercado de cartoncillo?

El mercado de cartoncillo se situó en 76.120 millones de USD en 2025, se estima en 80.830 millones de USD en 2026 y se prevé que alcance los 105.960 millones de USD para 2031 a una CAGR del 5,56%.

¿Qué grado de producto lidera la demanda de cartoncillo?

El cartoncillo plegable lidera la demanda con una cuota del 31,84% en 2025 porque se utiliza ampliamente en estuches plegables de alimentación, farmacéuticos y cosméticos.

¿Qué formato de envase está creciendo más rápido en las aplicaciones de cartoncillo?

El envase líquido es el formato de más rápido crecimiento, con una CAGR proyectada del 6,33% hasta 2031, apoyado por el envase aséptico en lácteos, jugos y otras categorías de bebidas.

¿Por qué el cartoncillo para servicios de alimentación está ganando tracción tan rápidamente?

Se proyecta que el cartoncillo para servicios de alimentación crezca a una CAGR del 6,18% hasta 2031 porque las prohibiciones de plásticos y los cambios en las normas de contacto con alimentos están impulsando vasos, recipientes y envases para llevar hacia formatos de cartoncillo recubierto.

¿Qué segmento de usuario final se está expandiendo más rápido?

Farmacéutico y salud es el segmento de usuario final de más rápido crecimiento, con una CAGR del 6,54% hasta 2031, impulsado por necesidades de envase con alto nivel de cumplimiento como resistencia a niños, evidencia de manipulación, Braille y espacio de serialización.

¿Qué región ofrece las mejores perspectivas de crecimiento?

América del Sur tiene las mejores perspectivas de crecimiento con una CAGR proyectada del 6,57% hasta 2031, mientras que Asia-Pacífico siguió siendo la mayor región por valor en 2025 con una cuota del 43,62%.

Última actualización de la página el: