Tamaño y Participación del Mercado de Cartoncillo de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

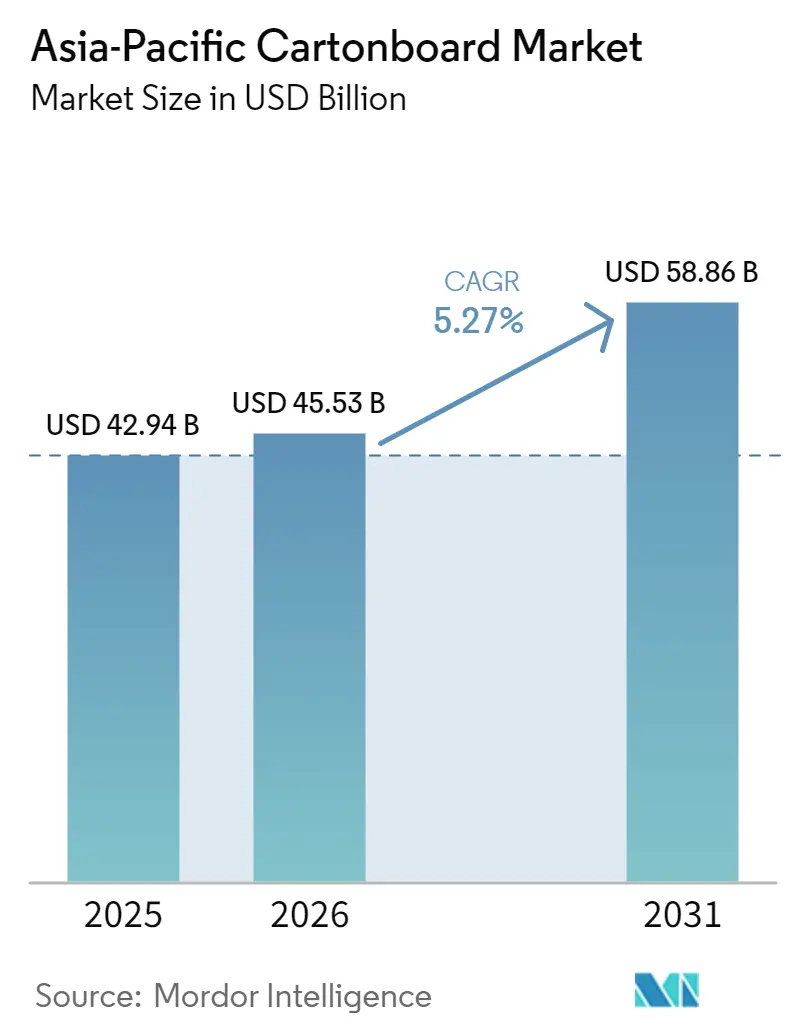

| Tamaño del mercado en el año base (2025) | 42.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Cartoncillo de Asia-Pacífico aumente de USD 42,94 mil millones en 2025 a USD 45,53 mil millones en 2026 y alcance USD 58,86 mil millones para 2031, creciendo a una CAGR del 5,27% durante 2026-2031.

El mercado de cartoncillo de Asia-Pacífico está siendo impulsado por normativas más estrictas sobre plásticos de un solo uso en China e India, que están orientando a los propietarios de marcas hacia formatos de papel reciclable antes de que entren en vigor los plazos formales. La demanda también está siendo respaldada por una base más amplia de alimentos procesados, una mayor penetración del comercio minorista moderno y un uso creciente de envases asépticos para productos lácteos, jugos y bebidas funcionales en el sur y sudeste de Asia. Al mismo tiempo, el mercado de cartoncillo de Asia-Pacífico se está polarizando cada vez más, con grandes fábricas integradas que compiten fuertemente en escala y costo en los grados estándar, mientras que los especialistas globales protegen sus márgenes mediante tecnologías de barrera, sustratos certificados y diseños específicos para cada aplicación. Esta combinación mantiene los precios firmes en los formatos premium, incluso cuando los precios de venta promedio permanecen bajo presión en las categorías más comoditizadas. Los principales límites para una expansión más rápida siguen siendo la volatilidad del costo de la fibra y el uso continuo de plásticos flexibles en submercados donde la aplicación de la Responsabilidad Extendida del Productor (REP) aún carece de consistencia.

Conclusiones Clave del Informe

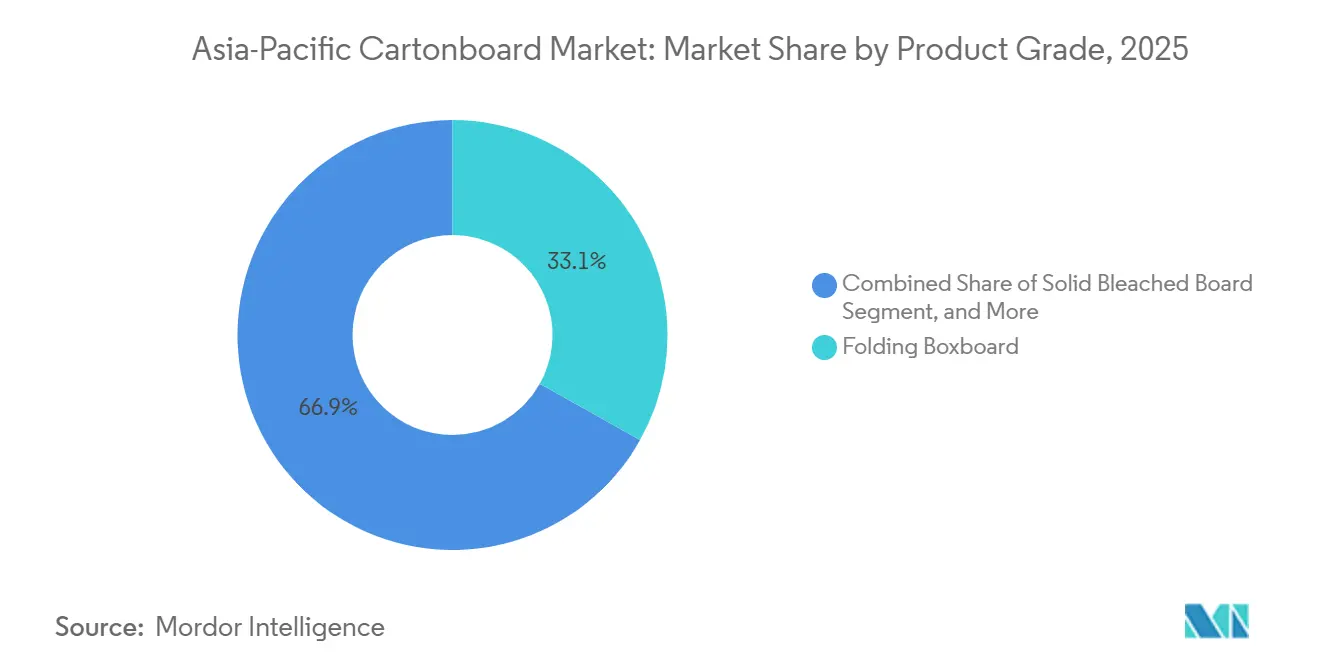

- Por grado de producto, el cartoncillo plegable representó el 33,12% del tamaño del mercado de cartoncillo de Asia-Pacífico en 2025, mientras que se proyecta que el cartoncillo para envases de líquidos se expanda a una CAGR del 5,51% hasta 2031.

- Por formato de envase, las cajas plegables representaron el 56,78% de la participación del mercado de cartoncillo de Asia-Pacífico en 2025, mientras que se prevé que el envase para líquidos crezca a una CAGR del 5,55% hasta 2031.

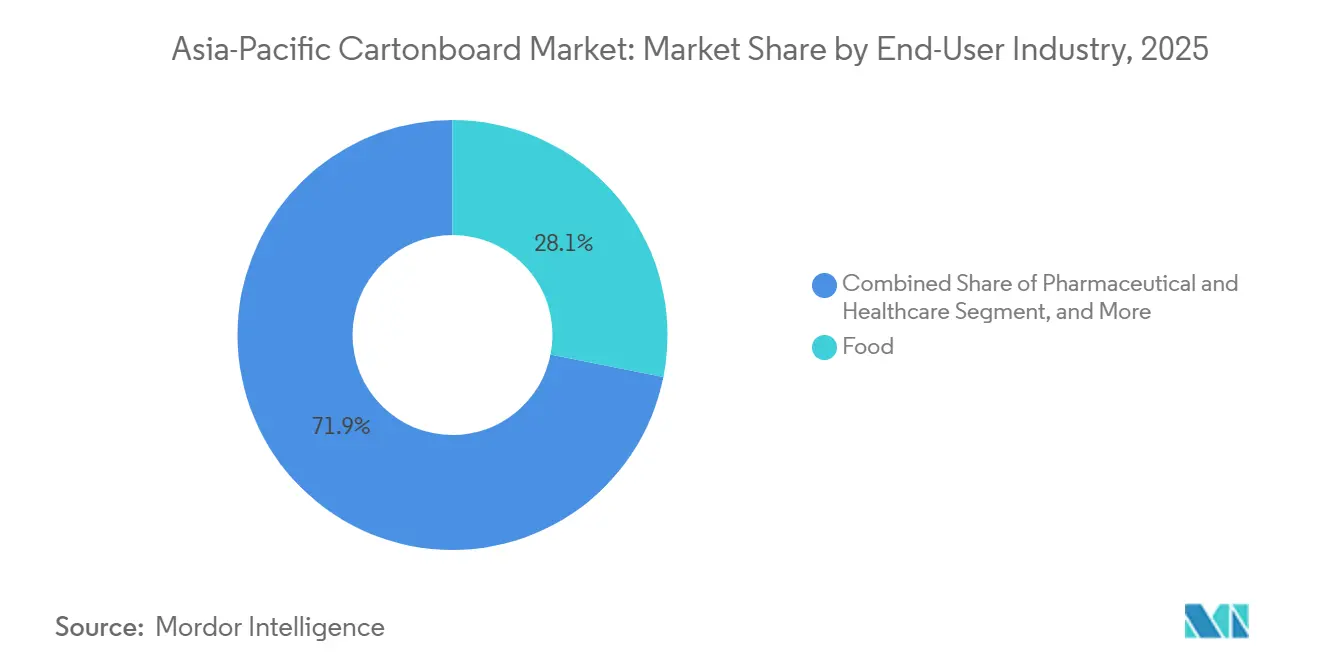

- Por industria de usuario final, los alimentos representaron el 28,12% del tamaño del mercado de cartoncillo de Asia-Pacífico en 2025, mientras que se proyecta que el sector farmacéutico y de atención médica se expanda a una CAGR del 5,43% hasta 2031.

- Por geografía, China representó el 43,21% de la participación del mercado de cartoncillo de Asia-Pacífico en 2025, mientras que se prevé que India avance a una CAGR del 6,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Sustitución de Plásticos y Objetivos de Sostenibilidad de Marca | +1.8% | Global, más fuerte en China, India y ASEAN, Tailandia, Vietnam, Indonesia | Corto plazo (≤ 2 años) |

| Demanda de Alimentos Envasados y Modernización del Comercio Minorista | +1.5% | China, India y el Sudeste Asiático, Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Demanda de Cartones para Bebidas y Lácteos en Formatos Asépticos y Refrigerados | +1.2% | China, India, Sudeste Asiático, con extensión a Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Demanda de Envases Farmacéuticos y de Atención Médica con Necesidades de Trazabilidad e Higiene | +0.8% | China, India, Japón, Corea del Sur y mercados ASEAN orientados a la exportación | Mediano plazo (2-4 años) |

| Innovación en Cartoncillo Libre de PFAS y de Alta Barrera que Impulsa la Conversión en el Sector de Servicios de Alimentación | +0.5% | Mercados principales de Asia-Pacífico, con extensión regulatoria derivada de los requisitos de cumplimiento de la Unión Europea | Largo plazo (≥ 4 años) |

| Premiumización y Demanda de Impresión Antifalsiificación en Cartones de Belleza, Atención Médica y Tabaco | +0.3% | China, Corea del Sur, Japón y clústeres de comercio minorista premium en ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Sustitución de Plásticos y Objetivos de Sostenibilidad de Marca

Las Normas de Enmienda para la Gestión de Residuos Plásticos de India entraron en vigor en abril de 2026 y vincularon tarifas de Responsabilidad Extendida del Productor (REP) a los envases no reciclables, lo que mejora la posición de costo del cartoncillo frente a las películas flexibles en más categorías de productos. La Ley de Envases Ecolgicos de China exige que el 75% de los envases de mensajería sean reciclables o reutilizables para finales de 2027, lo que otorga a los convertidores y propietarios de marcas un calendario de cumplimiento claro. La aplicación ya se ha vuelto más tangible en partes de China, con Zhejiang imponiendo sanciones de 50.000 CNY, equivalentes a 7.000 USD, por infracción, lo que impulsa los cambios en las adquisiciones en lugar de dejarlos para el año límite. Los compromisos de las marcas están reforzando el mismo cambio, y Unilever China declaró el objetivo de trasladar el 90% de los envases secundarios de cuidado personal al papel para 2027, eliminando un estimado de 12.000 toneladas métricas de plástico flexible al año. Corea del Sur también endureció su marco de Responsabilidad Extendida del Productor (REP) desde enero de 2026 con requisitos más estrictos de diseño sin etiquetas y de contenido reciclado, lo que respalda la inversión en cartoncillo plegable imprimible y reciclable en el mercado de cartoncillo de Asia-Pacífico.

Demanda de Alimentos Envasados y Modernización del Comercio Minorista

El sector de procesamiento de alimentos de India se expandió un 8,7% en 2025, lo que amplió la base para el envase minorista de marca que depende de cajas plegables y cartoncillo revestido en lugar de formatos de tránsito simples. A medida que el comercio general se desplaza hacia el comercio minorista organizado en India, Indonesia y Vietnam, los propietarios de marcas necesitan mejor presentación en estantería, mayor calidad de impresión y un cumplimiento más consistente del contacto con alimentos, lo que aumenta la demanda de grados de cartoncillo de mayor valor. Este cambio también afecta al diseño de los envases, ya que más productos están pasando de un simple embalaje secundario a cartones estructurados y listos para estantería que incorporan gráficos, elementos de trazabilidad y etiquetado específico para minoristas. El sector de bebidas de Indonesia se expandió un 6,3% en 2025, lo que sumó demanda de envases minoristas de marca en canales que valoran cada vez más la presentación y la eficiencia en el transporte. En China, Meituan fijó el objetivo de que el 80% de sus envases estuviera certificado como ecológico, lo que demuestra que las grandes plataformas de comercio digital y entrega de alimentos ya están configurando los estándares de adquisición en el mercado de cartoncillo de Asia-Pacífico.

Demanda de Cartones para Bebidas y Lácteos en Formatos Asépticos y Refrigerados

El desplazamiento hacia la producción local de cartones asépticos está acortando los plazos de entrega y reduciendo la dependencia de las importaciones en partes del sur y sudeste de Asia. Tetra Pak completó en julio de 2025 una segunda línea de producción de 97 millones de EUR, equivalentes a 104,8 millones de USD, en Binh Duong, Vietnam, más que duplicando la capacidad de producción del sitio hasta 30.000 millones de envases al año y añadiendo 15 formatos de envase para mercados de todo el Sudeste Asiático.[1]Tetra Pak International S.A., "La Expansión de Tetra Pak en Binh Duong Acelera la Innovación en Envases de Cartón para Bebidas hacia Filipinas y la Región más Amplia de Asia-Pacífico," Tetra Pak, tetrapak.com La primera planta de cartones asépticos de SIG en Ahmedabad entró en plena operación con una capacidad de fase 1 de 4.000 millones de mangas anuales, lo que proporciona a India una base de suministro local para la demanda de cartones de lácteos y jugos aún poco penetrada. SIG también reportó ingresos en Asia-Pacífico de 892 millones de EUR, equivalentes a 963 millones de USD, en 2025, con un crecimiento de volumen vinculado a cartones asépticos, bebidas proteicas, bebidas funcionales y actividad de co-envasado en varios mercados regionales. Una vez instaladas las líneas de llenado, la demanda de envases queda más vinculada a sustratos aprobados y especificaciones técnicas, lo que otorga al mercado de cartoncillo de Asia-Pacífico una cola de volumen más larga y estable que la que muchos formatos flexibles pueden igualar.

Demanda de Envases Farmacéuticos y de Atención Médica con Necesidades de Trazabilidad e Higiene

La Administración Nacional de Productos Médicos de China está aplicando requisitos de trazabilidad de medicamentos, mientras que el marco de la Organización Central de Control de Estándares de Medicamentos de India exige códigos de barras y características de autenticación para el suministro farmacéutico regulado, lo que está elevando la necesidad de cajas plegables imprimibles y a prueba de manipulaciones.[2]Administración Nacional de Productos Médicos, China, "Descripción General del Sistema de Trazabilidad de Medicamentos," Administración Nacional de Productos Médicos, China, nmpa.gov.cn Las exportaciones farmacéuticas de Tailandia crecieron un 9,1% en 2025, lo que respaldó la demanda de cartones que pueden cumplir con los requisitos de trazabilidad, etiquetado y cumplimiento normativo en los mercados de exportación. Esta tendencia favorece a las fábricas y convertidores que pueden suministrar trazabilidad certificada de fibra, superficies de baja fluorescencia y un rendimiento de impresión estable para códigos, evidencia de manipulación y herramientas de verificación digital. También reduce el espacio para los proveedores de grado básico en el envase de medicamentos vinculado a la exportación, ya que los compradores multinacionales están alineando las especificaciones entre países en lugar de tratar cada mercado por separado. Como resultado, el mercado de cartoncillo de Asia-Pacífico está viendo cómo más valor se desplaza hacia el cartoncillo que respalda la higiene, la integridad de los datos y la auditabilidad regulatoria en el envase sanitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo de la Pulpa Virgen y la Fibra Recuperada | -1.0% | Global, afecta particularmente a los mercados dependientes de importaciones en Japón, Corea del Sur e India | Corto plazo (≤ 2 años) |

| Competencia de los Plásticos Flexibles y los Formatos Alternativos Ligeros | -0.8% | En toda Asia-Pacífico, más aguda en el Sudeste Asiático y las ciudades de segundo nivel en China | Mediano plazo (2-4 años) |

| Economía de Recolección y Reciclaje Incompleta para Cartones de Líquidos Multicapa | -0.5% | India, Sudeste Asiático y ciudades de segundo y tercer nivel en China | Largo plazo (≥ 4 años) |

| Compromisos entre el Cumplimiento del Contacto con Alimentos y el Rendimiento de Barrera en Usos Sensibles | -0.3% | Japón, Corea del Sur, Australia y convertidores chinos orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de la Pulpa Virgen y la Fibra Recuperada

La fibra sigue siendo el punto de presión sobre los márgenes más claro a corto plazo para los productores de cartoncillo en toda la región. Los precios de la pulpa de madera dura registraron una inflación del 30% durante 2024, lo que elevó los costos de producción de las fábricas que dependen de la pulpa comprada en lugar de sistemas de fibra propia. Las fábricas asiáticas respondieron con aumentos de precios de 31,50 USD por tonelada para principios de 2025, lo que muestra con qué rapidez las oscilaciones de las materias primas se trasladan a las adquisiciones de los convertidores y a los contratos con los clientes. Las fábricas que carecen de control de plantaciones o de redes profundas de fibra recuperada siguen siendo más vulnerables a los ciclos al contado y a la debilidad cambiaria en la pulpa importada. China está reduciendo parte de esa exposición mediante una mayor integración pulpa-papel, pero Japón y Corea del Sur aún enfrentan una dependencia más estructural de la fibra importada para cartoncillo, lo que mantiene los costos menos predecibles en el mercado de cartoncillo de Asia-Pacífico.

Competencia de los Plásticos Flexibles y los Formatos Alternativos Ligeros

El plástico flexible aún mantiene una ventaja de costo en varias aplicaciones de aperitivos, condimentos y bebidas pequeñas donde la regulación no se aplica con igual intensidad en todos los canales. Esa ventaja es más fuerte en las ciudades de segundo y tercer nivel y en los sistemas de comercio minorista menos formales, donde la conversión al cartoncillo no siempre recibe el mismo impulso de cumplimiento que se observa en los grandes mercados urbanos. Los formatos flexibles también están reduciendo el uso de resina por envase y mejorando el rendimiento de barrera, lo que estrecha la brecha técnica que antes hacía del cartoncillo la opción más sencilla en muchos usos de larga vida útil en estantería. Las películas de un solo material se están posicionando ahora como opciones reciclables de cara a normas de Responsabilidad Extendida del Productor (REP) más estrictas, lo que debilita parte del impulso de demanda impulsado por políticas para el cartoncillo. Esto significa que algunos ciclos de sustitución en el mercado de cartoncillo de Asia-Pacífico probablemente seguirán siendo más lentos de lo esperado, especialmente en los submercados sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: La Inversión Aséptica Respalda el Crecimiento del Cartoncillo para Líquidos

El cartoncillo plegable representó una participación de ingresos del 33,12% en 2025 y se mantuvo como el grado de producto más grande en el mercado de cartoncillo de Asia-Pacífico. Su liderazgo provino de su amplio uso en el envase secundario de alimentos, cosméticos y productos farmacéuticos, donde la calidad de impresión, la rigidez y el buen comportamiento en la conversión importan más que el menor costo posible del material. El grado también se beneficia de una amplia disponibilidad regional, ya que las redes integradas de fábricas y convertidores en China, Japón e India mantienen el suministro relativamente estable para las aplicaciones convencionales. El cartoncillo blanqueado sólido sigue sirviendo a nichos premium en el envase de tabaco y atención médica, mientras que el cartoncillo con revestimiento blanco sigue siendo relevante en los envases secundarios sensibles al costo en mercados con sistemas maduros de fibra recuperada, como Japón y Corea del Sur.

Se proyecta que el cartoncillo para envases de líquidos crezca a una CAGR del 5,51% hasta 2031, convirtiéndolo en el grado de más rápido crecimiento y uno de los segmentos de expansión más claros dentro de la industria de cartoncillo de Asia-Pacífico. Ese aumento está vinculado a la nueva infraestructura aséptica y de lácteos refrigerados en India y el Sudeste Asiático, donde una mayor producción local de cartones está reduciendo la dependencia de las importaciones y mejorando la flexibilidad del suministro. El lanzamiento en febrero de 2026 por parte de Tetra Pak de la tecnología de barrera a base de papel en las líneas de llenado de alta velocidad Tetra Pak A3/Speed en Asia, con Maeil Dairies de Corea del Sur como el primer productor a nivel mundial en implementarla, muestra cómo la innovación en sustratos está ampliando la base de cartoncillo direccionable sin sacrificar el rendimiento. El cartoncillo para servicios de alimentación también está añadiendo demanda incremental a medida que los formatos de comida rápida y para llevar se desplazan hacia vasos y bandejas libres de PFAS. El cartoncillo no blanqueado sólido sigue siendo una parte más pequeña pero estable de la combinación, especialmente donde el equilibrio entre resistencia y costo importa más que una superficie de apariencia premium.

Por Formato de Envase: Las Cajas Plegables Siguen Siendo el Formato Principal de la Región

Las cajas plegables representaron el 56,78% de la participación del mercado de cartoncillo de Asia-Pacífico en 2025, lo que las mantuvo muy por delante de todos los demás formatos de envase. Su posición refleja la escala del comercio minorista de bienes de consumo de alta rotación en China, Japón y Corea del Sur, donde la visibilidad de la marca, el diseño estructurado del envase y la eficiencia confiable en la línea de producción siguen favoreciendo a los cartones. El formato también se está beneficiando de una impresión de mayor resolución, tiradas de producción más cortas y cambios de diseño más frecuentes, todo lo cual ayuda a los convertidores a capturar mayor valor incluso cuando algunas categorías maduras crecen más lentamente. Esto convierte a las cajas plegables tanto en la mayor base de volumen como en una de las partes comercialmente más resilientes del mercado de cartoncillo de Asia-Pacífico.

Se espera que el envase para líquidos se expanda a una CAGR del 5,55% hasta 2031 y es el formato de más rápido crecimiento en el mercado de cartoncillo de Asia-Pacífico. Su impulso está respaldado por lanzamientos de lácteos y bebidas, programas de leche escolar, demanda institucional y capacidad de llenado adicional en India y el Sudeste Asiático. Los formatos de manga y bandeja también están ganando terreno en el envase secundario para comercio electrónico y distribución en cadena de frío porque se apilan bien y pueden reducir la presión del peso dimensional. Otros formatos para servicios de alimentación están avanzando a medida que los recubrimientos de barrera libres de PFAS mejoran el caso comercial para los envases a base de fibra. La plataforma Foopak Bio Natura del Grupo APP, que está certificada para el contacto con alimentos y reportó menos de 20 miligramos por kilogramo de flúor total, muestra cómo la conversión en servicios de alimentación ya está ocurriendo a escala en la industria de cartoncillo de Asia-Pacífico.

Por Industria de Usuario Final: Los Alimentos Lideran Mientras la Atención Médica Gana Ritmo

Los alimentos mantuvieron la mayor participación de usuario final con un 28,12% en 2025 y continuaron proporcionando la base de demanda más amplia para el mercado de cartoncillo de Asia-Pacífico. El segmento está respaldado por el crecimiento de los alimentos envasados, la expansión del comercio minorista organizado y la necesidad de envases listos para imprimir y conformes con el contacto con alimentos en India y el Sudeste Asiático. Las bebidas ocuparon el segundo lugar, impulsadas por lanzamientos de lácteos, jugos, bebidas proteicas y bebidas orientadas a la salud en Corea del Sur y Japón que continúan favoreciendo tanto las cajas plegables como el cartoncillo para líquidos. El tabaco sigue utilizando cartoncillo blanqueado sólido premium con impresión antifalsificación en China e Indonesia, aunque las tendencias de consumo de tabaco a largo plazo siguen siendo mixtas en toda la región. Los cosméticos y artículos de tocador también están sosteniendo la demanda a medida que las marcas en Japón y Corea del Sur trasladan más valor del envase hacia cartones secundarios con mayor calidad de impresión y presentación en estantería.

Se proyecta que el sector farmacéutico y de atención médica crezca a una CAGR del 5,43% hasta 2031, otorgándole el perfil de crecimiento más rápido dentro del tamaño del mercado de cartoncillo de Asia-Pacífico por industria de usuario final. El marco de trazabilidad de medicamentos de China y los requisitos de autenticación de India están elevando de manera constante el estándar técnico mínimo para los cartones farmacéuticos en los canales domésticos y de exportación. Esto está desplazando las adquisiciones de los grados básicos hacia el cartoncillo plegable certificado y trazable que puede respaldar la evidencia de manipulación, la serialización y la impresión confiable de códigos. Otros grupos de usuarios finales, incluidos juguetes, ropa, artículos del hogar y productos eléctricos, siguen proporcionando una amplia cola larga de demanda que está siendo moldeada cada vez más por los objetivos de sostenibilidad y las normas de envase para comercio electrónico.

Análisis Geográfico

China representó el 43,21% de la participación del mercado de cartoncillo de Asia-Pacífico en 2025, lo que la convirtió en el líder regional indiscutible. Su liderazgo proviene de una gran base de fábricas, una amplia capacidad de conversión y un amplio ecosistema de bienes de consumo y entrega de alimentos que sigue absorbiendo grandes volúmenes de cartones. El impulso de Meituan hacia el envase certificado como ecológico muestra cómo las adquisiciones lideradas por plataformas ya están respaldando los formatos de cartón reciclable en las grandes redes de entrega urbana. La nueva capacidad de cartoncillo plegable blanqueado ha fortalecido el suministro doméstico, mientras que los estándares ambientales más estrictos están dificultando que los productores más pequeños sigan siendo competitivos. La Ley de Envases Ecológicos de China y los objetivos de reciclabilidad relacionados también están impulsando las adquisiciones hacia productores con sistemas de recuperación y cumplimiento más sólidos.

Se prevé que India crezca a una CAGR del 6,32% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de cartoncillo de Asia-Pacífico. Las normas sobre residuos plásticos y el cumplimiento vinculado a la Responsabilidad Extendida del Productor (REP) desde 2026 están orientando a los propietarios de marcas hacia el envase a base de papel, que es más fácil de reportar, recuperar y defender ante la revisión regulatoria. La producción local de cartones y cartoncillo se está ampliando, y el desarrollo de la infraestructura de cartones asépticos está añadiendo otra fuente de demanda para el cartoncillo para envases de líquidos y la actividad de conversión relacionada. El Instituto de Energía y Recursos de India reportó una tasa de reciclaje nacional del 48% para los cartones de bebidas usados en 2025, frente al 29% en 2011, aunque la tasa del 63,66% en las ciudades encuestadas aún muestra que la calidad de la recolección sigue siendo desigual fuera de los principales centros urbanos.

Japón y Corea del Sur siguen siendo mercados maduros pero activos en innovación, donde la demanda está más vinculada al envase premium de alimentos, cosméticos y productos farmacéuticos que al rápido crecimiento de volumen. El sistema extendido de Responsabilidad Extendida del Productor (REP) de Corea del Sur entró en vigor en enero de 2026 con requisitos más estrictos de diseño sin etiquetas y de contenido reciclado, lo que está orientando a los propietarios de marcas hacia formatos de cartoncillo conformes.[3]Corporación de Medio Ambiente de Corea, "Descripción General del Sistema de Responsabilidad Extendida del Productor (REP) 2026," Corporación de Medio Ambiente de Corea, keco.or.kr El marco de certificación de envases sostenibles de Japón, lanzado en enero de 2026, favorece los formatos de cartón corrugado y plegable de bajo carbono y un solo material, y respalda a las fábricas con credenciales ambientales más sólidas. Indonesia, Vietnam, Tailandia, Filipinas y Malasia son la siguiente capa de crecimiento, y el presupuesto de inversión de SCG Packaging de 10.000 millones de THB, equivalentes a 280 millones de USD, para 2026 en Vietnam e Indonesia muestra la confianza continua en la trayectoria de demanda de la región dentro del mercado de cartoncillo de Asia-Pacífico.

Panorama Competitivo

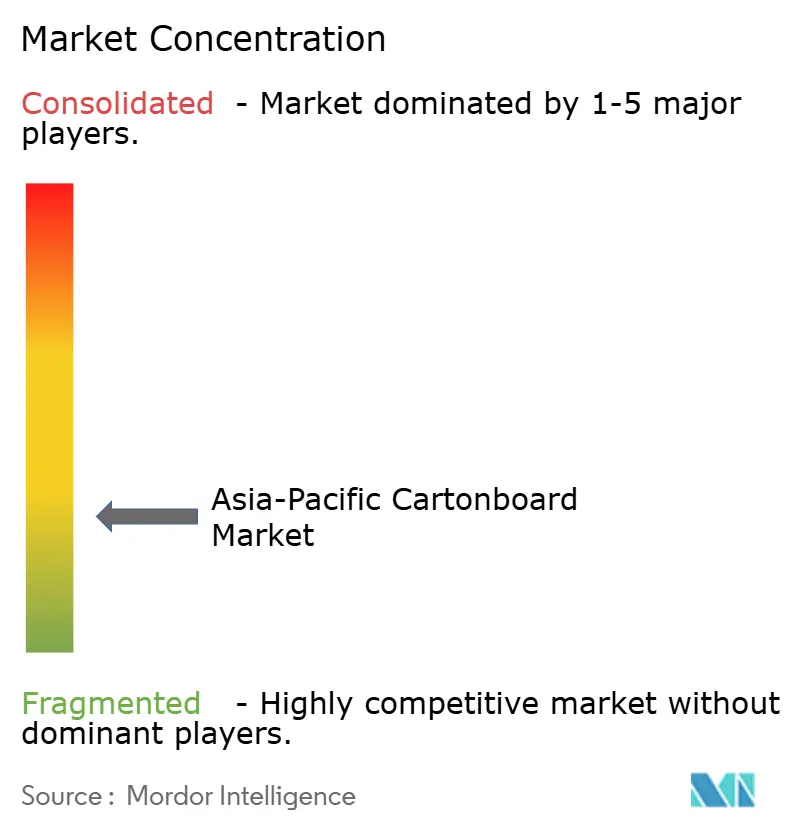

El mercado de cartoncillo de Asia-Pacífico está moderadamente concentrado a nivel de fábrica, pero sigue siendo mucho más fragmentado a nivel de conversión y llenado. Los grandes productores asiáticos integrados, incluidos Nine Dragons Paper, Oji Holdings, Nippon Paper Industries e ITC Limited, compiten principalmente en acceso a fibra, escala y alcance de suministro regional. Los especialistas globales, incluidos Tetra Pak, SIG Group y Stora Enso, compiten más en rendimiento de barrera, cumplimiento del contacto con alimentos y soporte técnico para usos exigentes. Esta división mantiene los precios de los grados estándar bajo presión, pero también deja espacio para mejores márgenes en aplicaciones de alta barrera, impresión premium y atención médica regulada. El Plan de Gestión a Mediano Plazo 2027 de Oji Holdings, publicado en mayo de 2025, señaló un mayor impulso hacia el envase sostenible y de líquidos tras la adquisición de Walki Holding Oy en abril de 2024, que añadió papel de barrera y tecnologías de reducción de plástico a su cartera.[4]Oji Holdings Corporation, "Informe Integrado 2025," Oji Holdings Corporation, ojiholdings.co.jp

Tetra Pak y SIG están ampliando la brecha tecnológica mediante sistemas de barrera a base de papel y sin aluminio diseñados para líneas asépticas comerciales en funcionamiento en lugar de uso piloto limitado. Estos movimientos son importantes porque una vez que los envasadores aprueban un sistema de cartoncillo para velocidad, vida útil y rendimiento de migración, el cambio de proveedor se vuelve más lento y costoso. El espacio en blanco más claro sigue estando en el cartoncillo de alta barrera para servicios de alimentación, los cartones farmacéuticos que necesitan características de trazabilidad y los cartones plegables premium para belleza y cuidado personal en India y el Sudeste Asiático. Los convertidores más pequeños en Vietnam, Indonesia y Filipinas también están ganando cuentas de nivel medio seleccionadas al ofrecer tiradas más cortas y cambios de diseño más rápidos que los proveedores de mayor escala suelen proporcionar.

El cumplimiento normativo sigue siendo un filtro sólido en todo el mercado de cartoncillo de Asia-Pacífico, ya que ISO 22000, FSSC 22000, la trazabilidad de la fibra y las verificaciones de contacto con alimentos elevan la barrera de entrada en los segmentos premium. Los productores que cumplen estos requisitos pueden proteger mejor los precios, mientras que los proveedores de productos básicos siguen siendo más vulnerables a la sustitución y la competencia de precios al contado. El presupuesto de expansión de SCG Packaging para 2026, el lanzamiento en febrero de 2026 por parte de Tetra Pak del envase de barrera a base de papel en líneas de alta velocidad, y la planta de cartones asépticos de SIG en India en plena operación muestran que las empresas líderes siguen invirtiendo por delante del crecimiento de la demanda. Dentro del grupo de pares de envases más amplio, las empresas centradas principalmente en latas de metal, botellas de PET o vidrio siguen siendo menos centrales que los proveedores enfocados en cartoncillo al evaluar la forma competitiva del mercado de cartoncillo de Asia-Pacífico.

Líderes de la Industria de Cartoncillo de Asia-Pacífico

-

Nine Dragons Paper (Holdings) Limited

-

Oji Holdings Corporation

-

Nippon Paper Industries Co., Ltd.

-

SCG Packaging Public Company Limited

-

Rengo Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Tetra Pak extendió su tecnología de envase de barrera a base de papel a las líneas de llenado de alta velocidad Tetra Pak A3/Speed en Asia, con Maeil Dairies de Corea del Sur convirtiéndose en el primer productor a nivel mundial en implementar la solución para bebida de soya. El hito acelera la transición hacia sustratos de envase renovables y de bajo carbono en líneas comerciales de alto rendimiento y amplía el volumen de cartoncillo direccionable en el segmento lácteo premium.

- Enero de 2026: SCG Packaging asignó un presupuesto de inversión de 10.000 millones de THB (aproximadamente 280 millones de USD) para 2026, que cubre fusiones y adquisiciones, expansión de negocios y actualizaciones de maquinaria. La empresa identificó Vietnam, Indonesia e India como mercados de expansión prioritarios, con el objetivo de un EBITDA de 18.300 millones de THB para 2026 y aumentando la utilización promedio de la capacidad de papel para envases a aproximadamente el 90%.

- Diciembre de 2025: La primera planta de fabricación de cartones asépticos del Grupo SIG en India, ubicada en Ahmedabad, Gujarat, entró en plena operación. La capacidad de la fase 1 alcanzó aproximadamente 4.000 millones de mangas anuales, con planes de escalar a 10.000 millones de mangas en fases posteriores, sirviendo directamente al mercado de cartones de lácteos y jugos de rápido crecimiento de India y apoyando la exportación regional.

Alcance del Informe del Mercado de Cartoncillo de Asia-Pacífico

El Mercado de Cartoncillo de Asia-Pacífico abarca la producción, distribución y aplicación de materiales de cartoncillo para envases. Los grados de producto clave en el mercado incluyen Cartoncillo Blanqueado Sólido, Cartoncillo No Blanqueado Sólido, Cartoncillo Plegable, Cartoncillo con Revestimiento Blanco, Cartoncillo para Envases de Líquidos y Cartoncillo para Servicios de Alimentación. Estos grados se utilizan en varios formatos de envase, incluidas cajas plegables, envases para líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de envase sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentos, bebidas, productos farmacéuticos, tabaco, cosméticos y más.

El Mercado de Asia-Pacífico está Segmentado por Grado de Producto (Cartoncillo Blanqueado Sólido, Cartoncillo No Blanqueado Sólido, Cartoncillo Plegable, Cartoncillo con Revestimiento Blanco, Cartoncillo para Envases de Líquidos, Cartoncillo para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases para Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria de Usuario Final (Alimentos, Bebidas, Farmacia y Atención Médica, Tabaco, Cosméticos, Otras Industrias de Usuario Final), y Geografía (China, India, Japón, Corea del Sur, Indonesia, y Resto de Asia-Pacífico). Los Pronósticos del Mercado están en Valor (USD).

| Cartoncillo Blanqueado Sólido |

| Cartoncillo No Blanqueado Sólido |

| Cartoncillo Plegable |

| Cartoncillo con Revestimiento Blanco |

| Cartoncillo para Envases de Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Cajas Plegables |

| Envases para Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentos |

| Bebidas |

| Farmacéutico y Atención Médica |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Ropa, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

| China |

| India |

| Japón |

| Corea del Sur |

| Indonesia |

| Resto de Asia-Pacífico |

| Por Grado de Producto | Cartoncillo Blanqueado Sólido |

| Cartoncillo No Blanqueado Sólido | |

| Cartoncillo Plegable | |

| Cartoncillo con Revestimiento Blanco | |

| Cartoncillo para Envases de Líquidos | |

| Cartoncillo para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases para Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Farmacéutico y Atención Médica | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias de Usuario Final (Juguetes, Ropa, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartoncillo de Asia-Pacífico en 2026 y hacia dónde se dirige para 2031?

El mercado de cartoncillo de Asia-Pacífico está valorado en USD 45,53 mil millones en 2026 y se proyecta que alcance USD 58,86 mil millones para 2031, creciendo a una CAGR del 5,27%.

¿Qué grado de producto lidera la demanda de cartoncillo en Asia-Pacífico?

El cartoncillo plegable lidera por grado de producto con una participación de ingresos del 33,12% en 2025, respaldado por su amplio uso en el envase secundario de alimentos, cosméticos y productos farmacéuticos.

¿Qué formato de envase está creciendo más rápido en la región?

El envase para líquidos es el formato de más rápido crecimiento, con una CAGR proyectada del 5,55% hasta 2031, impulsado por inversiones en lácteos, jugos y envases asépticos en India y el Sudeste Asiático.

¿Por qué el envase farmacéutico se está volviendo más importante para los proveedores de cartoncillo?

Se prevé que el envase farmacéutico y de atención médica crezca a una CAGR del 5,43% hasta 2031 porque las normas de serialización, códigos de barras, evidencia de manipulación y trazabilidad están elevando las especificaciones del cartoncillo.

¿Qué país lidera la demanda regional y cuál se está expandiendo más rápido?

China tiene la mayor participación regional con el 43,21% en 2025, mientras que India es la geografía de más rápido crecimiento con una CAGR del 6,32% hasta 2031.

¿Cuáles son los principales riesgos para los productores y convertidores en este espacio?

Los mayores riesgos son la volatilidad del costo de la fibra y la competencia continua de los plásticos flexibles ligeros en submercados donde la aplicación de la Responsabilidad Extendida del Productor (REP) sigue siendo desigual.

Última actualización de la página el: