Tamaño y Participación del Mercado de Cartoncillo de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

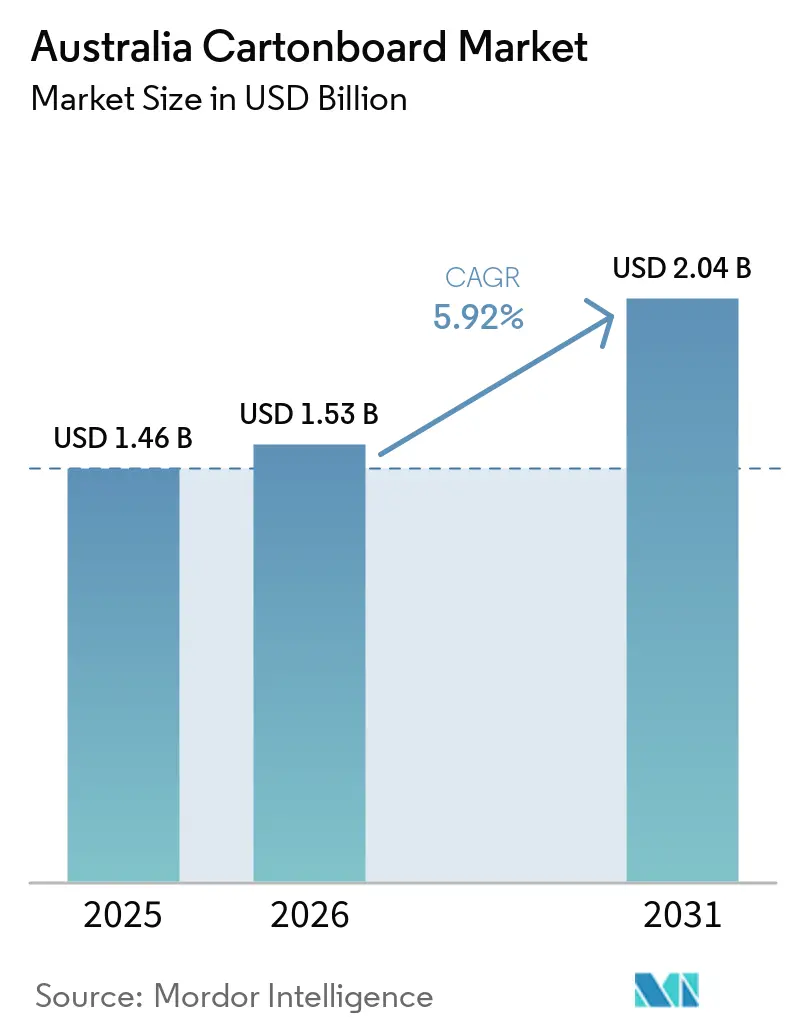

| Tamaño del mercado en el año base (2025) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo de Australia por Mordor Intelligence

El tamaño del mercado de cartoncillo de Australia fue valorado en USD 1.460 millones en 2025 y se prevé que alcance USD 2.040 millones en 2031, expandiéndose a una CAGR del 5,92% durante 2026-2031. Las restricciones al plástico impulsadas por los estados están configurando la trayectoria de crecimiento, la transición hacia el abandono de los PFAS en los envases en contacto con alimentos, y las mayores necesidades de cumplimiento normativo en los cartones farmacéuticos, que están impulsando la demanda en una amplia gama de formatos de cartoncillo convertido. La línea de base de reciclabilidad 2025 de APCO también ha hecho que el cartoncillo sea más relevante en las decisiones de envasado, ya que los propietarios de marcas ahora necesitan formatos que puedan cumplir simultáneamente con los requisitos de conformidad, recuperación e informes. La ausencia de cualquier planta nacional de cartoncillo estucado mantiene al mercado de cartoncillo de Australia expuesto a la disponibilidad de cartoncillo importado, las fluctuaciones de los fletes y la presión cambiaria, pero también impulsa a los convertidores a competir en disciplina de aprovisionamiento, calidad de diseño y ciclos de calificación más rápidos. Los requisitos de presentación en estantería de las principales cadenas de supermercados están reforzando el movimiento hacia cartones de mayor especificación que favorezcan una presentación limpia, el escaneo automatizado y una manipulación más fluida en tienda. Como resultado, el mercado de cartoncillo de Australia está creciendo a través de una combinación de regulación, estándares de los minoristas y conversión de valor añadido, más que a través de una simple expansión de volumen.

Conclusiones Clave del Informe

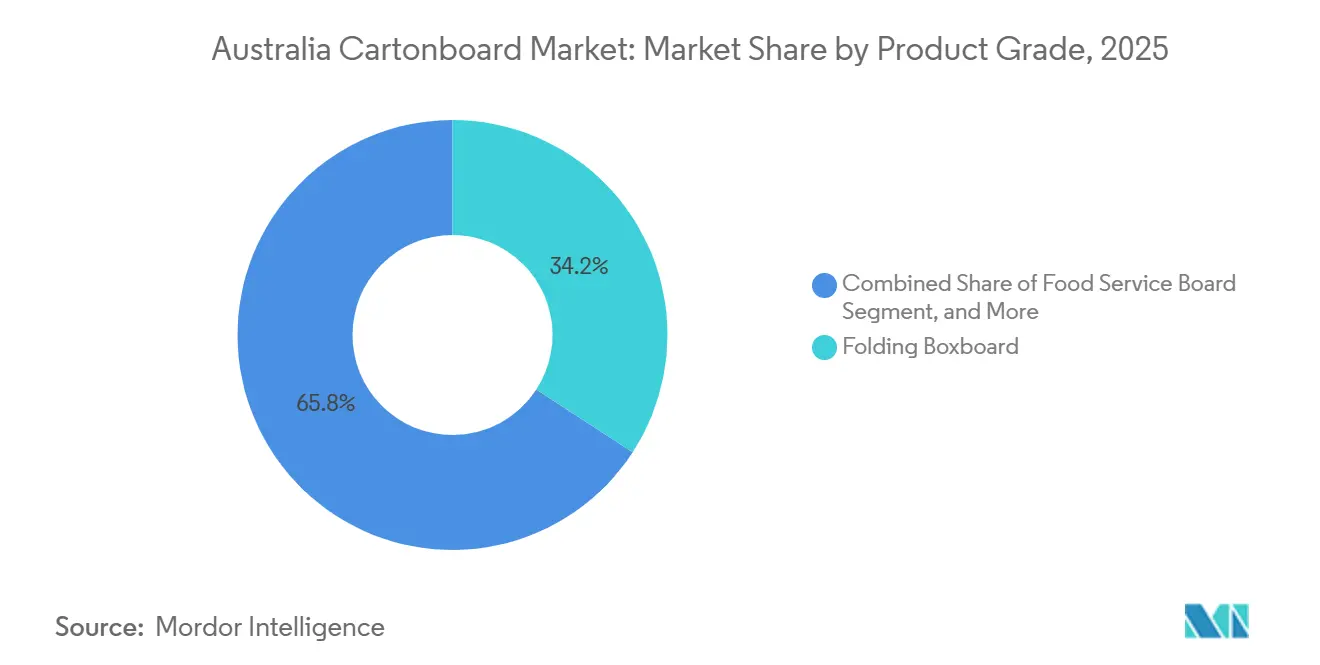

- Por grado de producto, el cartoncillo plegable capturó el 34,18% de la participación del mercado de cartoncillo de Australia en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo de Australia para el segmento de Envases Líquidos avance a una CAGR del 6,84% hasta 2031.

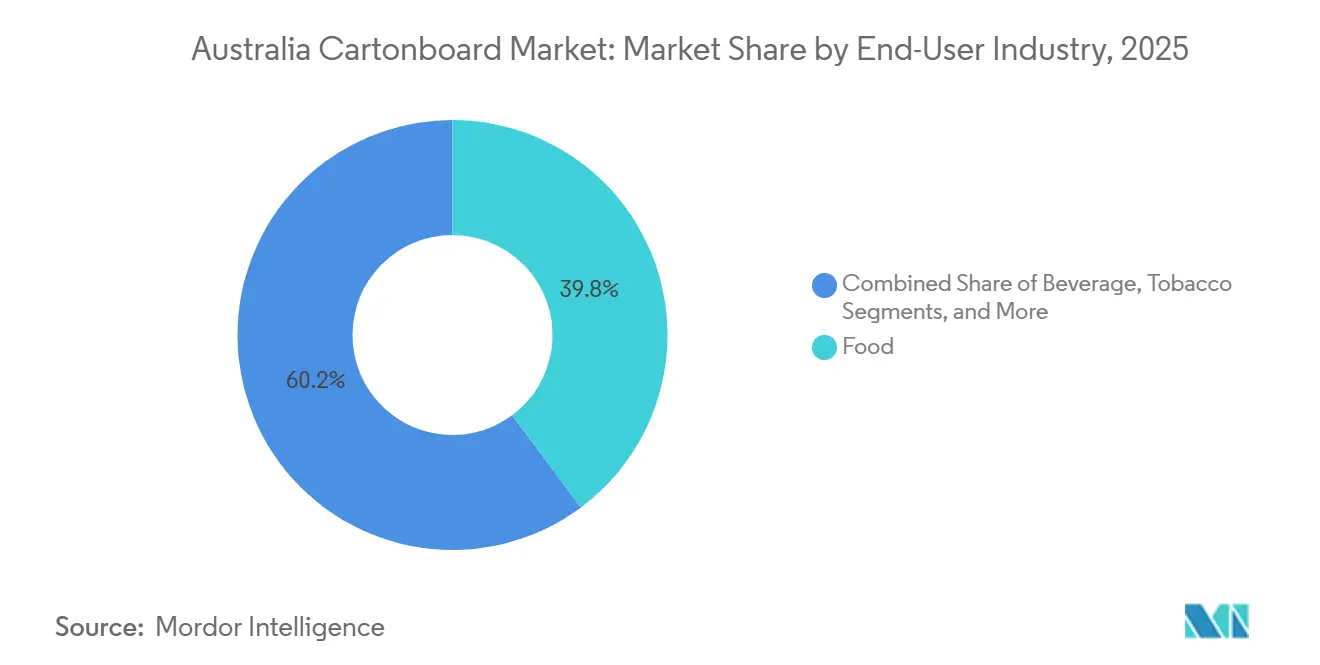

- Por industria usuaria final, la alimentación capturó el 39,81% de la participación del mercado de cartoncillo de Australia en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución del Plástico por Papel en el Envasado para Servicios de Alimentación y Venta Minorista | +1.8% | Nacional, con aceleración regulatoria en Nueva Gales del Sur, Victoria, Australia Occidental y el Territorio de la Capital Australiana | Mediano plazo (2-4 años) |

| Expansión del Volumen de Venta Minorista de Alimentos que Respalda los Cartones Listos para Estantería | +1.2% | Nacional, con mayor tracción en las redes de supermercados de Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Migración hacia Barreras Libres de PFAS que Genera Nueva Demanda de Conversión de Fibra | +0.9% | Nacional, con adopción comercial temprana en los centros de servicios de alimentación de Queensland | Corto plazo (≤ 2 años) |

| Requisitos de Serialización Farmacéutica y Envasado a Prueba de Manipulación | +0.7% | Nacional, concentrado en los clústeres de fabricación farmacéutica de Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Reciclaje de Cartones para Bebidas | +0.6% | Nacional, con mayor presencia en Nueva Gales del Sur y Victoria | Largo plazo (≥ 4 años) |

| Premiumización en Cartones de Belleza, Bienestar y Alimentos Funcionales | +0.5% | Nacional, con adopción de marcas premium concentrada en zonas urbanas de Nueva Gales del Sur y Victoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución del Plástico por Papel en el Envasado para Servicios de Alimentación y Venta Minorista

El calendario escalonado de eliminación progresiva del plástico en Australia ha creado un flujo continuo de conversión para el mercado australiano de cartoncillo, ya que cada estado ha avanzado a un ritmo diferente, proporcionando a los convertidores un flujo constante de trabajos de sustitución en lugar de un único pico de demanda de corta duración. Australia Occidental prohibió los envases de plástico expandido moldeado a partir del 1 de julio de 2025, lo que mejoró de inmediato el argumento a favor del cartoncillo resistente a la grasa en vasos, bandejas, envases tipo almeja y otros formatos habituales de comida para llevar.[1]Gobierno de Australia Occidental, "Plastic Free July Marked with Next Stage of Plan for Plastics Ban," Gobierno de Australia Occidental, wa.gov.au Nueva Gales del Sur amplió esa dirección cuando el Plan de Plásticos 2.0 de Nueva Gales del Sur, publicado en noviembre de 2025, estableció eliminaciones progresivas adicionales para etiquetas de pan, separadores de pizza, bolsas de plástico con asas, envases de condimentos y etiquetas de productos frescos hasta 2027.[2]Autoridad de Protección del Medio Ambiente de Nueva Gales del Sur, "NSW Plastics Plan 2.0," Gobierno de Nueva Gales del Sur, epa.nsw.gov.au Cada sustitución de plástico por papel suele generar múltiples especificaciones de cartón, ya que los operadores deben atender diferentes tamaños de porción, condiciones de temperatura y formatos de comercialización, lo que aumenta el número de unidades de mantenimiento de existencias que un convertidor debe gestionar. Ese patrón favorece a los convertidores más grandes con flujos de trabajo digitales, flexibilidad de acabado y ciclos de aprobación de diseño más rápidos, ya que pueden gestionar tiradas cortas y una gama más amplia de formatos sin el mismo nivel de perturbación. En la práctica, la sustitución no solo está aumentando la demanda de cartoncillo, sino que también está cambiando las expectativas de coste y servicio que configuran la competencia en el mercado australiano de cartoncillo.

Expansión del Volumen de Venta Minorista de Alimentos que Respalda los Cartones Listos para Estantería

La venta minorista de alimentos sigue siendo un sólido motor de demanda para el mercado australiano de cartoncillo, ya que las dos principales cadenas de supermercados continúan presionando a los proveedores para que ofrezcan envases que pasen directamente del transporte a la presentación en estantería con una manipulación mínima en tienda. Woolworths Group lanzó más de 350 nuevos productos de Marca Propia y Exclusiva en Australia durante el ejercicio fiscal 2025 y registró un crecimiento del 5,0% en las ventas de marca propia, ampliando el flujo de nuevas especificaciones de cartón a través de la cadena de suministro.[3]Woolworths Group, "Woolworths Group Annual Report 2025," Woolworths Group Ltd, woolworthsgroup.com.au El envasado listo para estantería requiere líneas de rasgado limpias, dimensiones consistentes, un registro de impresión sólido y códigos de barras legibles por máquina, por lo que se pide a los convertidores que suministren cartones que funcionen igualmente bien en centros de distribución automatizados y en estanterías minoristas concurridas. Este cambio también favorece una mayor calidad del cartoncillo, ya que los cartones listos para venta minorista suelen requerir mayor rigidez y superficies más limpias que los envases básicos de tránsito, mejorando así la posición comercial del cartoncillo convertido de mayor grado. El marco de envasado 2025 de APCO reforzó esta tendencia porque la reciclabilidad y el rendimiento del envase ahora están más próximos en la toma de decisiones de los clientes. Como resultado, el mercado australiano de cartoncillo se está beneficiando del crecimiento de la venta minorista de alimentos no solo a través del volumen, sino también a través de mejoras en las especificaciones que elevan el valor de conversión por trabajo.

Migración hacia Barreras Libres de PFAS que Genera Nueva Demanda de Conversión de Fibra

El cambio de 2025 hacia el abandono de los PFAS en los envases en contacto con alimentos ha impulsado una amplia revisión de sustratos en el mercado australiano de cartoncillo, ya que los convertidores ya no pueden depender de los sistemas de barrera más antiguos para la resistencia a la grasa, la humedad y el aceite en muchas aplicaciones.[4]Organización del Pacto de Envasado de Australia, "Action Plan to Phase Out PFAS in Fibre-Based Food Contact Packaging," APCO, packagingcovenant.org.au El cartoncillo para servicios de alimentación, los cartones para alimentos congelados y los formatos de bandeja para productos frescos han requerido nuevos trabajos de calificación porque los propietarios de marcas necesitan recubrimientos y barreras que cumplan los requisitos de rendimiento en contacto con alimentos sin introducir nuevos riesgos de cumplimiento normativo. Estos ciclos de recalificación pueden prolongarse durante muchos meses en una sola unidad de mantenimiento de existencias, especialmente cuando los propietarios de marcas desean pruebas de rendimiento, revisión de migración y ensayos en línea antes de aprobar el nuevo material. APCO también puso mayor énfasis en la notificación de PFAS, trasladando la responsabilidad más allá de los convertidores y ejerciendo mayor presión sobre los propietarios de marcas para que seleccionen sustratos documentados, trazables y previamente autorizados. Esa dinámica está favoreciendo los grados de cartoncillo plegable premium y cartoncillo blanqueado sólido, ya que los compradores están dispuestos a pagar por la certeza cuando el coste de una calificación fallida puede incluir retrasos en el lanzamiento y rediseño del envase. El resultado es un ciclo de actualización forzada que respalda el mercado australiano de cartoncillo, incluso cuando añade complejidad al aprovisionamiento y a las aprobaciones técnicas.

Requisitos de Serialización Farmacéutica y Envasado a Prueba de Manipulación

El envasado farmacéutico se está convirtiendo en un segmento de crecimiento cada vez más importante para el mercado australiano de cartoncillo, ya que el cumplimiento normativo ahora afecta al diseño del cartón, la disposición de la impresión y los detalles de acabado, y no solo al contenido de la etiqueta. La TGO 106 hizo obligatoria la codificación GS1 DataMatrix para los medicamentos con receta serializados suministrados en Australia, y el inicio el 1 de julio de 2026 del etiquetado obligatorio de Identificación Única de Dispositivos para la mayoría de los dispositivos médicos extiende esa carga de cumplimiento a otro grupo de productos regulados. Cada cartón secundario debe llevar ahora datos legibles por máquina y por humanos, incluidos identificadores de producto, números de lote, información de caducidad y datos de serie, lo que está orientando las zonas de impresión y las dimensiones de los cartones hacia disposiciones más estandarizadas. Las características a prueba de manipulación, como las bandas de rasgado y los sellos perforados, también dependen del propio sustrato de cartoncillo, por lo que la rigidez, la dirección del grano y la precisión de conversión ahora importan más que en los trabajos de envasado menos regulados. Muchos convertidores farmacéuticos ya han absorbido oleadas de trabajo de rediseño a medida que los propietarios de marcas trasladan los envases más antiguos al pleno cumplimiento normativo y buscan evitar interrupciones en el suministro en las categorías de prescripción. Esto está elevando el valor del trabajo de cartones regulados dentro del mercado de cartoncillo de Australia, ya que los convertidores que pueden gestionar la validación, la calidad de impresión y la precisión de repetición están mejor posicionados para retener contratos de clientes a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia Total de las Importaciones para los Grados de Cartoncillo Estucado | -1.5% | Nacional, con exposición concentrada en el Puerto de Melbourne y el Puerto de Botany, Nueva Gales del Sur | Largo plazo (≥ 4 años) |

| Volatilidad de Costes Relacionada con la Energía, el Flete y los Puertos | -0.9% | Nacional, más aguda en las terminales de contenedores de Sídney y Melbourne | Corto plazo (≤ 2 años) |

| Brecha de Recuperación de Papel y Cartón frente al Potencial de Reciclaje | -0.7% | Nacional, con mayor déficit de recuperación en zonas regionales y remotas | Mediano plazo (2-4 años) |

| Reforma de los Recubrimientos en Contacto con Alimentos e Inflación de los Costes de Cumplimiento | -0.6% | Nacional, con fuerte influencia de cumplimiento de los marcos de AICIS y APCO | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia Total de las Importaciones para los Grados de Cartoncillo Estucado

La dependencia total del cartoncillo estucado importado sigue siendo la mayor restricción estructural para el mercado australiano de cartoncillo, ya que los convertidores no pueden recurrir al suministro de plantas nacionales cuando las condiciones internacionales de flete, divisas o puertos se vuelven desfavorables. Esta dependencia afecta por igual al cartoncillo plegable, al cartoncillo blanqueado sólido y al cartoncillo para envases líquidos, lo que significa que varios de los grados de crecimiento más importantes comparten el mismo riesgo de suministro externo. Una perturbación en una ruta comercial puede gestionarse a menudo, pero la presión simultánea en múltiples orígenes crea un problema más amplio porque los convertidores siguen necesitando los mismos grados, recubrimientos y perfiles de calibre para satisfacer las aprobaciones de los clientes existentes. Ese riesgo anima a los operadores más grandes a mantener relaciones más sólidas con los proveedores, diversificar el aprovisionamiento y asegurar reservas de inventario, mientras que los convertidores más pequeños siguen siendo más vulnerables a los choques en los plazos de entrega y a los aumentos de costes con poco aviso. La asociación de distribución de WML Paperboard con JB Paper Trading Pty Ltd ha mejorado el acceso australiano a la gama Formakote, pero sigue siendo una compensación parcial del riesgo más que un sustituto completo de una capacidad nacional amplia de cartoncillo estucado. En términos prácticos, el mercado australiano de cartoncillo puede seguir creciendo bajo esta estructura, pero el crecimiento depende más de las habilidades de aprovisionamiento y del capital de trabajo de lo que dependería en un mercado con producción local de cartoncillo estucado.

Volatilidad de Costes Relacionada con la Energía, el Flete y los Puertos

La volatilidad relacionada con la energía, el flete y los puertos continúa presionando al mercado australiano de cartoncillo, ya que los márgenes de conversión son sensibles tanto a los costes de las materias primas importadas como a los costes locales de impresión, corte, laminado y encolado del cartoncillo en envases terminados. Los retrasos portuarios pueden prolongar los tiempos de permanencia de los contenedores y reducir las reservas de materias primas, creando efectos en cadena sobre los programas de producción, los plazos de entrega a los clientes y la utilización de las fábricas en las redes de convertidores. Los picos de flete tienden a afectar más duramente a los compradores más pequeños porque tienen menos capacidad para fijar tarifas a plazo, consolidar pedidos o distribuir los movimientos de costes entre carteras de clientes más amplias. Esto importa más allá de la rentabilidad a corto plazo porque los costes de entrega inciertos hacen que los convertidores sean más cautelosos a la hora de invertir en nuevas líneas de recubrimiento de barrera, prensas digitales y otras mejoras necesarias para el trabajo de cartones premium y regulados. La aprobación por parte de la Comisión de Trabajo Justo del acuerdo laboral de Graphic Packaging International Australia Converting Limited mejoró la visibilidad de los costes laborales en un importante emplazamiento de Nueva Gales del Sur, pero no eliminó la exposición más amplia que el mercado australiano de cartoncillo sigue enfrentando ante las fluctuaciones de energía y flete. Incluso los grandes operadores siguen siendo cautelosos en la planificación de capital, y el énfasis de Graphic Packaging en 2026 en un flujo de caja más sólido y un menor gasto de capital reflejó esa disciplina más amplia en toda la cadena de envasado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartoncillo para Servicios de Alimentación Lidera la Transición de Grado

El Cartoncillo Plegable mantuvo el 34,18% de la participación del mercado de cartoncillo de Australia dentro de los grados de producto en 2025, lo que reflejó su amplio papel en los cartones orientados al consumidor donde la claridad de impresión, la calidad de la superficie y la rigidez afectan directamente a la presentación en el punto de venta. El grado siguió siendo especialmente importante en confitería, alimentos secos, salud y belleza, y aplicaciones de multienvase promocional porque admite tanto la imagen de marca como la conversión eficiente en programas minoristas de alto volumen. El Cartoncillo Blanqueado Sólido también siguió siendo importante en trabajos premium de alimentación y cuidado personal porque los compradores en estas categorías dan mayor importancia a la blancura, la limpieza y la garantía de contacto con alimentos que al suministro de menor coste por sí solo. El Cartoncillo Sin Blanquear Sólido continuó sirviendo para usos más robustos o de utilidad, mientras que el Cartoncillo Estucado con Liner Blanco siguió siendo relevante en cartones sensibles al precio donde la apariencia visual importaba pero el margen de coste era más ajustado. En conjunto, estos grados muestran que el mercado de cartoncillo de Australia sigue anclado en una amplia combinación de envases minoristas donde los convertidores deben equilibrar los estándares visuales, el cumplimiento normativo y el rendimiento de las máquinas en lugar de optimizar en torno a una única propiedad del cartoncillo.

Se proyecta que el Cartoncillo para Servicios de Alimentación se expanda a una CAGR del 6,49% de 2026 a 2031, convirtiéndolo en el grado de producto de más rápido crecimiento a medida que la regulación remodela la demanda en los canales de comida para llevar, servicio rápido y conveniencia. La prohibición de Australia Occidental en julio de 2025 de los envases de plástico expandido moldeado aceleró la demanda de vasos, bandejas y formatos tipo almeja resistentes a la grasa que dependen de alternativas a base de fibra. El alejamiento de los PFAS ha añadido otra capa porque los convertidores ahora necesitan cartoncillo para servicios de alimentación que ofrezca resistencia al aceite y la humedad al tiempo que se ajusta a la dirección documentada de eliminación progresiva de APCO para los envases en contacto con alimentos a base de fibra. El Cartoncillo para Envases Líquidos siguió vinculado a los productos lácteos de larga duración y las bebidas de origen vegetal, por lo que la demanda en ese grado continuó dependiendo del rendimiento de la barrera, la compatibilidad aséptica y la credibilidad de las declaraciones de reciclabilidad en los mercados finales. En toda la industria de cartoncillo de Australia, la selección de grado está siendo configurada cada vez más por la adecuación regulatoria y la función de uso final, lo que otorga al cartoncillo de mayor especificación una posición comercial más sólida que las alternativas de bajo coste.

Por Formato de Envase: Los Envases Líquidos son los Más Rápidos a Medida que se Expanden los Formatos Asépticos

Las Cajas Plegables representaron el 56,54% de la participación del mercado australiano de cartoncillo dentro de los formatos de envase en 2025, manteniéndose muy por delante de otras formas convertidas porque sirven a la gama más amplia de aplicaciones alimentarias, farmacéuticas, cosméticas y de tabaco. Su liderazgo provino de la versatilidad más que de un uso final destacado, ya que el mismo formato básico de cartón puede admitir unidades de comestibles listas para estantería, envases farmacéuticos secundarios, conjuntos cosméticos listos para regalo y envases minoristas cotidianos con cambios estructurales mínimos. Las principales cadenas de supermercados también han reforzado la posición de este formato al favorecer las unidades plegables listas para venta minorista que equilibran la eficiencia del transporte con una presentación limpia en estantería, aumentando así la demanda de plegado fiable, rendimiento de rasgado limpio y calibre de cartoncillo estable. Esa preferencia importa para los convertidores porque recompensa la consistencia de producción y la disciplina de diseño, y también reduce el atractivo del material de menor especificación que puede tener un rendimiento inferior en entornos de envasado y escaneo automatizados. En el mercado australiano de cartoncillo, las cajas plegables siguen siendo el núcleo del valor porque se sitúan en la intersección de la imagen de marca, la logística, el cumplimiento normativo y la ejecución minorista cotidiana.

Se proyecta que los Envases Líquidos crezcan a una CAGR del 6,84% hasta 2031, lo que los convierte en el formato de envase de expansión más rápida a medida que las aplicaciones asépticas se extienden por las categorías de lácteos de origen vegetal, bebidas funcionales, leche con sabor y bebidas listas para consumir. Estos formatos se benefician de la vida útil en temperatura ambiente, un menor riesgo de rotura que las alternativas rígidas, y un mensaje de sostenibilidad que tiene mayor peso una vez que la infraestructura de recuperación está en marcha y es visible para los minoristas y los consumidores. Tetra Pak y saveBOARD apoyaron la primera instalación de reciclaje de cartones para bebidas de Australia en Warragamba, y una segunda instalación en Campbellfield siguió a finales de 2024, lo que mejoró el relato de recuperación de los cartones de bebidas usados en el mercado local. Los formatos de manga y bandeja también tienen margen para expandirse porque los proveedores de productos frescos y los minoristas ya han probado envases de cartón reciclable como sustitutos del plástico en las líneas de productos frescos orientadas a la tienda. Los vasos y los envases para servicios de alimentación deberían seguir ganando relevancia a medida que las restricciones al plástico se amplíen en los formatos minoristas y de comida para llevar de uso diario, lo que significa que el mercado australiano de cartoncillo probablemente verá ganancias de participación en formatos que combinan el potencial de sustitución con un uso visible por parte del consumidor.

Por Industria Usuaria Final: La Farmacia Supera al Tabaco como Motor de Crecimiento en Valor

La alimentación representó el 39,81% del mercado australiano de cartoncillo en 2025, lo que refleja la profundidad y frecuencia del uso de cartones en las categorías de supermercado que van desde las comidas congeladas y los productos básicos de despensa hasta los productos frescos, los condimentos y los envases de alimentos promocionales. Este liderazgo fue respaldado por la naturaleza no discrecional de la demanda de alimentos, que proporciona a los convertidores una base estable de trabajos de cartones repetidos incluso cuando otras categorías de consumo se vuelven más volátiles. Las bebidas siguieron siendo el segundo grupo de usuarios finales más grande porque los zumos de larga duración, la leche con sabor y las bebidas de origen vegetal continúan dependiendo de formatos de cartón que combinan vida útil, eficiencia de transporte y un posicionamiento de sostenibilidad reconocible. El papel significativo de la alimentación y las bebidas también significa que los requisitos de los minoristas tienen un peso adicional en la selección del cartoncillo, ya que esos canales exigen envases que funcionen en comercialización, logística y cumplimiento normativo sin interrupciones frecuentes. En el mercado australiano de cartoncillo, esto crea una base de demanda duradera que respalda el volumen de conversión al tiempo que permite la premiumización a través de mejores superficies de impresión, barreras mejoradas y declaraciones de sostenibilidad más sólidas.

Se proyecta que el sector farmacéutico y de atención sanitaria se expanda a una CAGR del 6,71% hasta 2031, convirtiéndolo en el grupo de usuarios finales de más rápido crecimiento, aunque su tamaño absoluto sigue siendo menor que el del sector de alimentación y bebidas. La categoría está ganando valor porque las normas de la TGA ahora configuran el propio cartón, desde el espacio necesario para los datos serializados hasta el diseño físico necesario para los cierres a prueba de manipulación y la manipulación segura. A medida que los medicamentos con receta y los dispositivos médicos avanzan hacia un envasado codificado y trazable, los convertidores deben ofrecer mayor precisión de impresión, repetibilidad consistente y control de proceso documentado en cada trabajo regulado. El tabaco ha continuado perdiendo impulso bajo presiones de demanda estructurales, mientras que los cosméticos y los artículos de tocador siguen siendo un atractivo nicho premium en el que el acabado visual, la limpieza del cartoncillo y la certificación de sostenibilidad influyen en las elecciones de marca. Los bienes del hogar, la ropa y los envases del mercado de posventa de automoción siguen representando una larga cola fragmentada, pero en conjunto añaden un volumen incremental significativo y ayudan al mercado australiano de cartoncillo a evitar la dependencia excesiva de una sola categoría de consumo.

Análisis Geográfico

Nueva Gales del Sur representó la mayor participación de la actividad de conversión en el mercado australiano de cartoncillo en 2025, lo que refleja el papel de Sídney como el principal centro de cumplimiento de pedidos de comercio electrónico del país y su proximidad a densas redes de distribución minorista. La ventaja del estado no se debió únicamente al volumen de demanda, ya que su consolidada base de convertidores también favorece una aprobación de diseño más rápida, ciclos de entrega más cortos y vínculos de servicio más estrechos con los propietarios de marcas y los minoristas concentrados a lo largo de la costa este. El Plan de Plásticos 2.0 de Nueva Gales del Sur, publicado en noviembre de 2025, amplió la lista de artículos de plástico programados para su eliminación progresiva hasta 2027, creando un camino más claro para sustituciones adicionales de fibra en el envasado para servicios de alimentación y de conveniencia. El oeste de Sídney también ganó relevancia estratégica a través de la instalación de reciclaje de cartones para bebidas de Warragamba, lo que reforzó la posición del estado en la recuperación y conversión de cartones.

Victoria siguió como el segundo mercado estatal más grande, respaldado por la diversificada base manufacturera de Melbourne, sus sólidos vínculos de transporte de mercancías y su amplia exposición a trabajos de envasado de alimentos, bebidas, bienes de consumo y productos relacionados con la salud. El estado también mostró una clara tracción en la conversión de envases de productos frescos, con ensayos comerciales minoristas de envases de cartón reciclable que indicaron que la sustitución de cartones había superado la fase conceptual y había entrado en pruebas de clientes a escala. Queensland registró el crecimiento regional más rápido en el mercado australiano de cartoncillo, ya que la expansión demográfica en el sureste continuó respaldando el consumo de comestibles, atención sanitaria y comercio electrónico. El corredor logístico centrado en Yatala y Hemmant siguió siendo importante porque conectaba las operaciones de almacenamiento, transporte y conversión, favoreciendo así plazos de entrega más cortos para los grandes flujos de bienes de consumo. Australia Meridional siguió siendo más pequeña en volumen, pero reforzó su papel como centro de desarrollo de nuevos conceptos de envasado de fibra a través de la planificada sede de Regency Park de Detmold y la instalación de I+D LaunchPad.

Australia Occidental, el Territorio del Norte y el Territorio de la Capital Australiana forman una frontera más pequeña pero importante donde los cambios de política pueden alterar rápidamente la selección de envases en las categorías de servicios de alimentación y bebidas, ya que los volúmenes base son más bajos y los cambios de cumplimiento se manifiestan más rápidamente. La prohibición del plástico de 2025 en Australia Occidental ya ha impulsado una sustitución más inmediata hacia envases de comida para llevar y servicios de alimentación a base de fibra, otorgando al estado una influencia desproporcionada en el cambio de formato en relación con su tamaño de población. En todos los estados, la dirección de informes 2025 de APCO sobre reciclabilidad y contenido de PFAS ha hecho que el aprovisionamiento sea más consistente, ya que los compradores buscan cada vez más sustratos trazables que cumplan tanto con las revisiones internas como con las expectativas de informes externos. Ese contexto de cumplimiento compartido significa que las diferencias estatales ahora afectan más al calendario y a la combinación de clientes que a la dirección general del mercado australiano de cartoncillo.

Panorama Competitivo

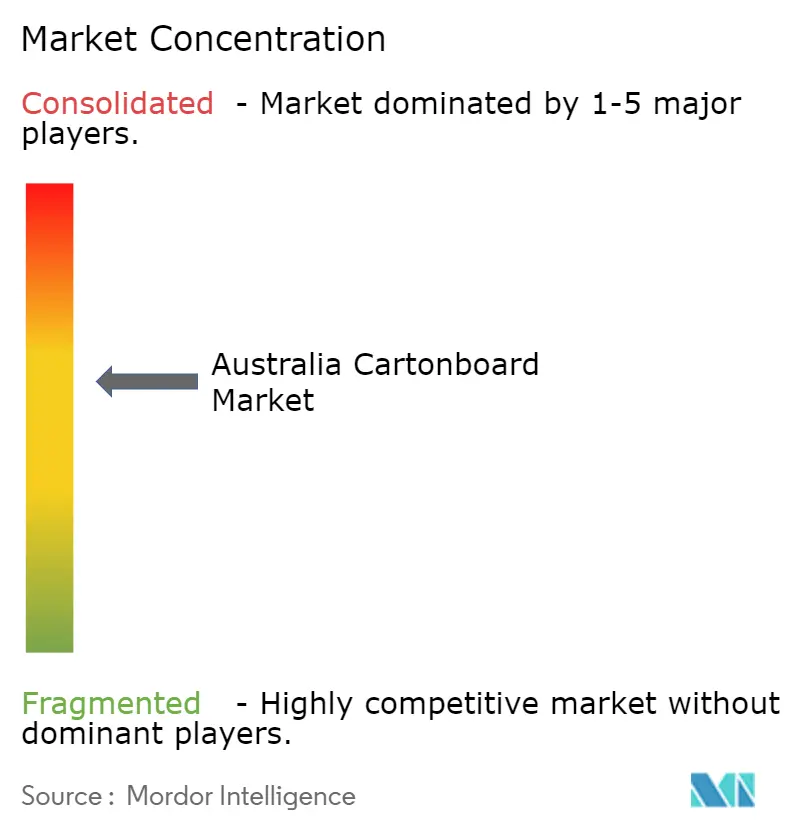

El mercado australiano de cartoncillo estaba moderadamente concentrado a nivel de conversión y más fragmentado entre los especialistas más pequeños en impresión y plegado que atienden trabajos regionales, de tirada corta o altamente personalizados. Un grupo limitado de operadores más grandes, incluidos Graphic Packaging International, SIG Combibloc, Detmold Group, Opal y otros convertidores establecidos, representó gran parte del volumen premium y de alta carga de cumplimiento, donde la fiabilidad del servicio y el control técnico importan más. Dado que Australia no cuenta con fabricación nacional de cartoncillo estucado, el liderazgo se define menos por la propiedad de las plantas y más por la escala de aprovisionamiento, la capacidad de conversión, el soporte técnico y la capacidad de obtener aprobaciones de clientes rápidamente. Esta estructura permite a los actores de escala liderar en trabajos regulados y complejos, al tiempo que deja espacio para las empresas más pequeñas que pueden ganar en capacidad de respuesta, formatos de nicho o relaciones con clientes locales.

Graphic Packaging Holding Company completó la puesta en marcha de su instalación de cartoncillo reciclado en Waco en febrero de 2026 y reafirmó las previsiones para 2026 de un sólido flujo de caja libre ajustado con un gasto de capital notablemente menor, lo que respaldó unas perspectivas de suministro más estables para su red de envasado más amplia. SIG reforzó su posición a través de la innovación de materiales cuando lanzó comercialmente SIG Terra Alu-free + Full barrier en octubre de 2025, ofreciendo una opción de cartón aséptico de menor huella de carbono para productos sensibles al oxígeno como zumos de frutas, néctares, leche con sabor y bebidas de origen vegetal. Detmold añadió un tipo diferente de señal estratégica al comenzar las obras de su nueva sede en Adelaida en junio de 2025 y luego publicar una actualización de rendimiento de sostenibilidad de 12 meses en febrero de 2026, vinculando la expansión física a un posicionamiento de sostenibilidad más sólido. WML Paperboard mejoró su alcance en Australia a través de una asociación de distribución con JB Paper Trading Pty Ltd, dando a los convertidores un acceso más amplio a la gama Formakote a través de corte local, soporte de inventario y distribución nacional. En conjunto, estos movimientos muestran que el mercado de cartoncillo de Australia se está disputando a través de la fiabilidad, el rendimiento técnico y la solidez de la ruta al mercado más que a través de la simple competencia de precios.

Los espacios en blanco competitivos más claros siguen siendo el trabajo de barrera libre de PFAS, los cartones farmacéuticos regulados y las aplicaciones de tirada corta de alta calidad gráfica donde la velocidad de aprobación y la precisión técnica importan más que el rendimiento de volumen estándar. Los operadores que pueden precalificar sustratos, documentar el cumplimiento normativo y ofrecer un rendimiento consistente de impresión y acabado están mejor posicionados porque los clientes buscan cada vez más menos ciclos de calificación y menor exposición regulatoria. La aprobación por parte de la Comisión de Trabajo Justo en octubre de 2025 del acuerdo laboral de Graphic Packaging International Australia Converting Limited también proporcionó a un importante emplazamiento de Nueva Gales del Sur una mayor claridad sobre los costes laborales hasta septiembre de 2028, lo que importa en un mercado donde la certeza operativa respalda la retención de clientes. Aun así, la larga cola de convertidores regionales y especializados sigue manteniendo competitivo al mercado de cartoncillo de Australia, particularmente en cuentas locales, formatos especiales y programas de clientes que valoran la agilidad sobre la escala nacional.

Líderes de la Industria de Cartoncillo de Australia

-

Detmold Australia Sales Pty Ltd.

-

Graphic Packaging International Australia Pty Limited

-

Tetra Pak Marketing Pty Limited

-

SIG Combibloc Australia Pty Ltd.

-

Labelmakers Group Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Graphic Packaging Holding Company completó la puesta en marcha de su instalación de cartoncillo reciclado valorada en USD 1.670 millones en Waco, Texas, y reafirmó las previsiones para 2026 de un flujo de caja libre ajustado de entre USD 700 millones y USD 800 millones, con el gasto de capital reducido drásticamente a aproximadamente USD 450 millones desde USD 935 millones en 2025. La estabilización operativa señala una fiabilidad de suministro restaurada para las operaciones de conversión australianas de Graphic Packaging.

- Diciembre de 2025: Costa, Coles y Opal lanzaron un ensayo a gran escala para la transición del envasado de tomates Perino de bandejas de plástico rPET al 80% a envases de cartón reciclable en las tiendas de Coles en Victoria. Esta colaboración, anunciada el 2 de diciembre de 2025, es uno de los eventos de conversión de plástico a cartoncillo en productos frescos más significativos comercialmente en la historia reciente del envasado en Australia.

- Octubre de 2025: SIG lanzó comercialmente SIG Terra Alu-free + Full barrier para cartones asépticos de múltiples porciones a nivel mundial, el primer material de envasado de barrera completa sin capa de aluminio del mundo para este formato, logrando hasta un 61% menos de huella de carbono en comparación con los cartones asépticos estándar y ampliando la aplicación a productos sensibles al oxígeno, incluidos zumos de frutas, néctares, leche con sabor y bebidas de origen vegetal.

- Junio de 2025: Detmold Group inició las obras en su nueva sede global de 5.100 m² valorada en AUD en Regency Park, Adelaida, consolidando ocho unidades de negocio del área de Adelaida, incluidas Detpak, PaperPak, Detmold Medical, Cup and Carry y la instalación de I+D LaunchPad, bajo un mismo techo para finales de 2026. La inversión refuerza la posición de Australia Meridional como centro de innovación en envasado a base de fibra.

Alcance del Informe del Mercado de Cartoncillo de Australia

El Mercado de Cartoncillo de Australia abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen el cartoncillo blanqueado sólido, el cartoncillo sin blanquear sólido, el cartoncillo plegable, el cartoncillo estucado con liner blanco, el cartoncillo para envases líquidos y el cartoncillo para servicios de alimentación. Estos grados se utilizan en diversos formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y envases para servicios de alimentación. Gracias a sus atributos de reciclabilidad, imprimibilidad y envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, los cosméticos y más.

El Mercado de Cartoncillo de Australia está Segmentado por Grado de Producto (Cartoncillo Blanqueado Sólido, Cartoncillo Sin Blanquear Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, y Otros Formatos de Envase), e Industria Usuaria Final (Alimentación, Bebidas, Farmacia y Atención Sanitaria, Tabaco, Cosméticos y Artículos de Tocador, y Otras Industrias Usuarias Finales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido |

| Cartoncillo Plegable |

| Cartoncillo Estucado con Liner Blanco |

| Cartoncillo para Envases Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Envases para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Atención Sanitaria |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartoncillo Blanqueado Sólido |

| Cartoncillo Sin Blanquear Sólido | |

| Cartoncillo Plegable | |

| Cartoncillo Estucado con Liner Blanco | |

| Cartoncillo para Envases Líquidos | |

| Cartoncillo para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Envases para Servicios de Alimentación) | |

| Por Industria Usuaria Final | Alimentación |

| Bebidas | |

| Farmacéutica y Atención Sanitaria | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartoncillo de Australia?

El mercado de cartoncillo de Australia fue valorado en USD 1.460 millones en 2025 y se prevé que alcance USD 2.040 millones en 2031 a una CAGR del 5,92% durante 2026-2031.

¿Qué está impulsando la demanda de cartoncillo en Australia?

El crecimiento está siendo respaldado por las prohibiciones del plástico, los cambios hacia envases libres de PFAS, los formatos de comestibles listos para estantería y los requisitos más estrictos de cumplimiento farmacéutico.

¿Qué grado de producto está creciendo más rápido en Australia?

El Cartoncillo para Servicios de Alimentación es el grado de producto de más rápido crecimiento, con una CAGR proyectada del 6,49% hasta 2031, a medida que los envases de comida para llevar y servicios de alimentación se alejan del plástico.

¿Por qué las cajas plegables siguen siendo el formato de envase dominante?

Las Cajas Plegables mantuvieron el 56,54% del valor del formato de envase en 2025 porque funcionan en aplicaciones de alimentación, productos farmacéuticos, cosméticos y comestibles listos para venta minorista.

¿Por qué el envasado farmacéutico se está volviendo más importante para los convertidores?

Se proyecta que la farmacéutica y la atención sanitaria crezcan a una CAGR del 6,71% hasta 2031, ya que la serialización, la codificación DataMatrix y el etiquetado de Identificación Única de Dispositivos aumentan la necesidad de cartones conformes.

¿Qué estados importan más para la demanda y el crecimiento?

Nueva Gales del Sur sigue siendo el mayor centro de conversión, Victoria mantiene su importancia a través de su base manufacturera y los ensayos minoristas, y Queensland es la zona regional de más rápido crecimiento.

Última actualización de la página el: