Tamaño y Participación del Mercado de Cartoncillo en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartoncillo en Europa alcance los 13.170 millones de USD en 2025, 13.630 millones de USD en 2026, y llegue a 16.420 millones de USD para 2031, creciendo a una CAGR del 3,79% entre 2026 y 2031. El crecimiento se mantiene moderado porque la sustitución del plástico está incrementando la demanda, mientras que las normas de reducción de peso y reutilización están limitando el crecimiento del tonelaje por envase. El mercado europeo de cartoncillo también se está volviendo más valioso por tonelada, ya que los acabados de impresión premium, los recubrimientos de barrera y las características de serialización elevan los precios de venta promedio más rápido que los volúmenes brutos. La preferencia del consumidor está reforzando este cambio, con los estuches cada vez más favorecidos frente al plástico en las decisiones de compra cotidianas y en los requisitos de abastecimiento de los minoristas. Los productores integrados continúan utilizando el acceso a la fibra, la integración energética y la escala de planta para defender los márgenes, mientras que los convertidores compiten en calidad de impresión, plazos de entrega y credenciales de sostenibilidad. El resultado es un mercado europeo de cartoncillo que se expande de manera constante a través de cambios de materiales impulsados por el cumplimiento normativo, la premiumización y una disciplina comercial más estricta tras un período de intensa expansión de capacidad.

Conclusiones Clave del Informe

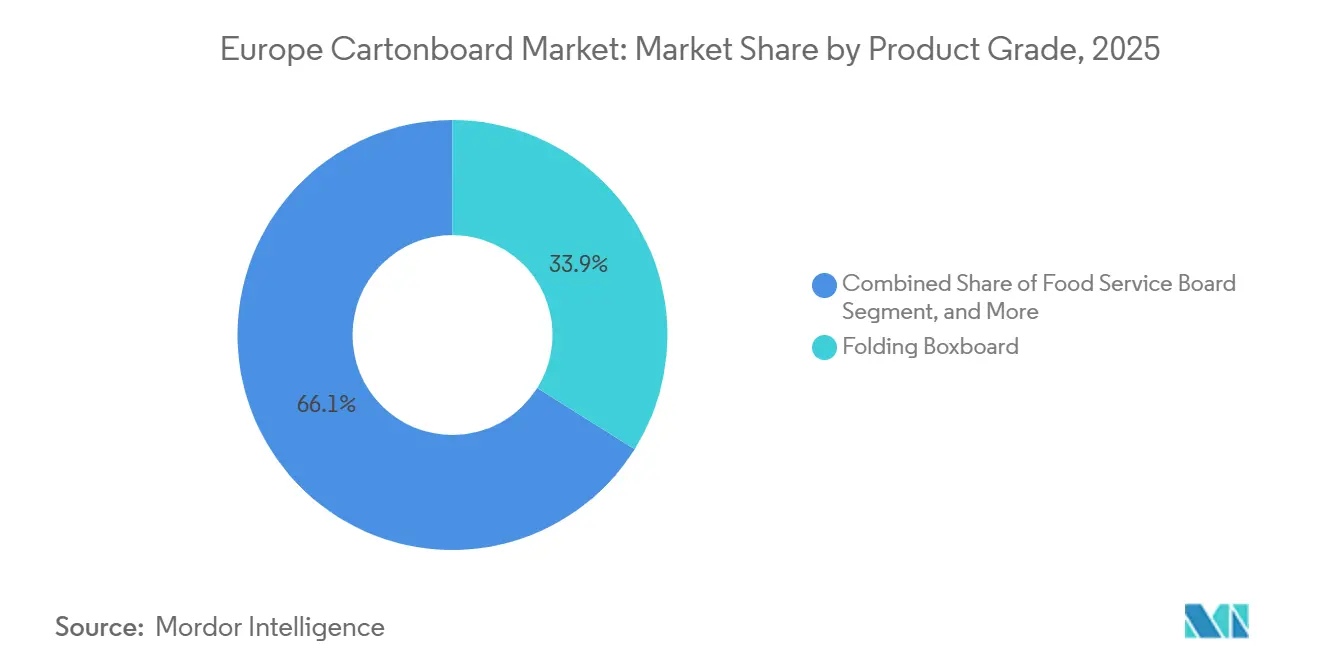

- Por grado de producto, el cartón plegable capturó el 33,91% de la participación del mercado de cartoncillo en Europa en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo en Europa para el segmento de formatos de envases líquidos avance a una CAGR del 5,43% hasta 2031.

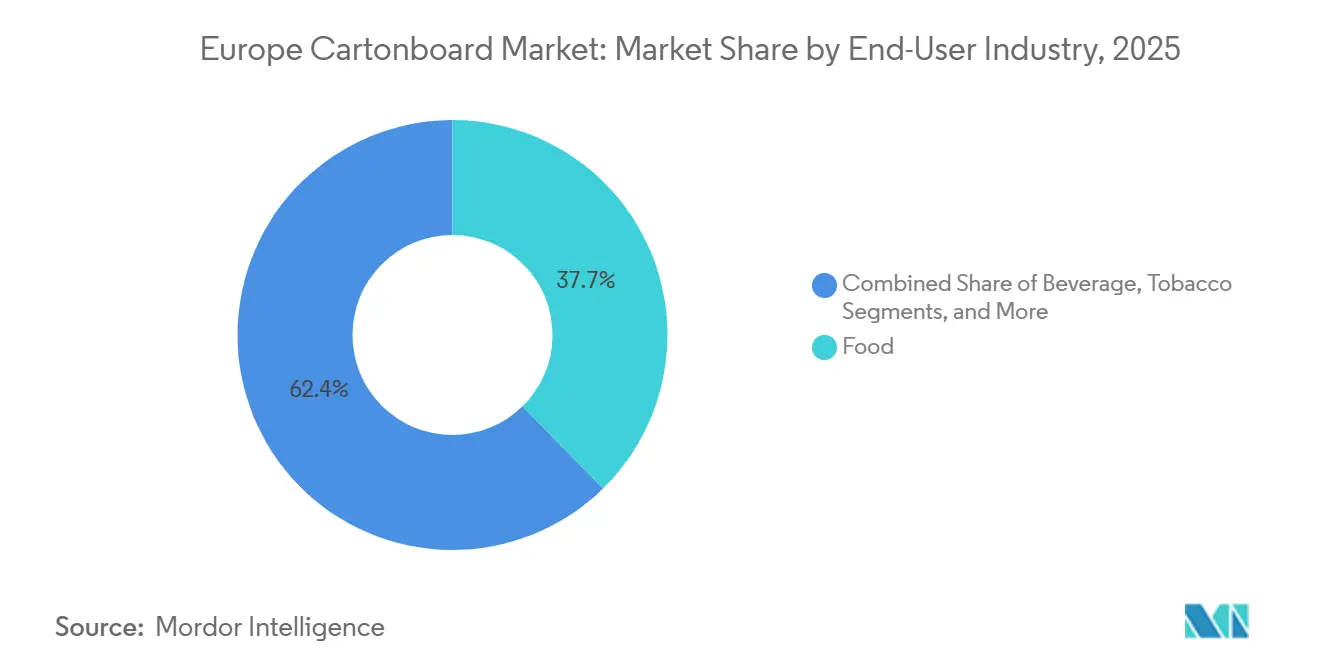

- Por industria de usuario final, la alimentación capturó el 37,65% de la participación del mercado de cartoncillo en Europa en 2025.

- Por geografía, se prevé que el tamaño del mercado de cartoncillo en Europa para el segmento de España avance a una CAGR del 5,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución del Plástico por Fibra en el Marco del PPWR y la SUPD | +1.1% | Toda la UE-27, concentrado en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Envases Listos para Estante Reciclables en el Comercio Minorista de Alimentación | +0.9% | Norte y Oeste de Europa, Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Serialización Farmacéutica y Estuches a Prueba de Manipulación | +0.6% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Actualización de Estuches Premium de Belleza y Cuidado Personal | +0.4% | Europa Occidental, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Cumplimiento Normativo Habilitado por Código QR y Etiquetado Digital en el Envase | +0.2% | Toda la UE, con mayor adopción temprana en Alemania y Francia | Largo plazo (≥ 4 años) |

| Migración hacia Barreras sin PFAS en el Cartón para Servicios de Alimentación | +0.1% | Toda la UE-27, en vigor desde agosto de 2026 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución del Plástico por Fibra en el Marco del PPWR y la SUPD

El Reglamento (UE) 2025/40 entró en vigor el 11 de febrero de 2025 y se aplicará en los 27 estados miembros de la UE a partir del 12 de agosto de 2026, dotando al mercado de cartoncillo en Europa de un reglamento de envases común en toda la región.[1]Comisión Europea, "Reglamento (UE) 2025/40 del Parlamento Europeo y del Consejo sobre Envases y Residuos de Envases", Diario Oficial de la Unión Europea, ec.europa.eu El reglamento va más allá del modelo de directiva anterior al vincular los criterios de diseño para el reciclaje, las obligaciones de contenido reciclado y la modulación de las tasas de responsabilidad ampliada del productor directamente a las decisiones de envasado que los propietarios de marcas no pueden posponer fácilmente. En términos prácticos, esto ejerce mayor presión para rediseñar los formatos plásticos complejos, mientras que muchos formatos de estuche ya cumplen las expectativas de reciclabilidad en el nuevo marco.[2]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases, Directrices de Implementación para Agentes Económicos y Estados Miembros", Comisión Europea, ec.europa.eu Mayr-Melnhof Karton AG ya ha posicionado los materiales a base de fibra como herramientas de transición para los clientes que trabajan en programas de cambio de envases, lo que muestra cómo la regulación se está convirtiendo en parte del proceso de ventas en el mercado de cartoncillo en Europa. Pro Carton encontró en su encuesta de consumidores de 2026 que el 53% de los encuestados europeos citó el envasado no reciclable como razón para cambiar de marca, lo que está impulsando las especificaciones de los minoristas y los plazos de los propietarios de marcas en la misma dirección.[3]Pro Carton, "El Poder del Envase, ¿Qué Hace que los Consumidores Europeos Confíen, Permanezcan o Cambien? Encuesta de Consumidores 2026", Pro Carton, procarton.com

Envases Listos para Estante Reciclables en el Comercio Minorista de Alimentación

Los programas de envasado para el comercio minorista de alimentación en Alemania, Francia y el Reino Unido están orientando los formatos listos para estante hacia soluciones de estuche de cartoncillo reciclable de un solo material, convirtiendo la sostenibilidad de una preferencia de marca en una condición comercial de inclusión en más categorías. Esto es relevante porque la modulación de las tasas de responsabilidad ampliada del productor recompensa cada vez más el envasado reciclable, de modo que el argumento financiero para la conversión al cartoncillo se suma ahora al argumento de comercialización, facilitando la justificación interna de las decisiones. El efecto apoya la demanda de cartón plegable porque los envases listos para estante favorecen los formatos que imprimen bien, se convierten de manera eficiente y siguen siendo fáciles de reciclar incluso cuando se reducen los gramajes base. El Evento de Innovación 2026 de Smurfit Westrock en los Países Bajos reunió a más de 450 clientes e introdujo 3 herramientas de diseño de envases basadas en inteligencia artificial que demuestran cómo el desarrollo digital está acortando los ciclos de personalización para el envasado listo para estante. La misma lógica se extiende ahora al envasado secundario para comercio electrónico, donde las marcas buscan un formato de cartoncillo que pueda pasar de la exhibición en estante al envío de última milla con un rediseño mínimo y una declaración de sostenibilidad más clara.

Serialización Farmacéutica y Estuches a Prueba de Manipulación

La aplicación continua de la Directiva Europea sobre Medicamentos Falsificados sigue apoyando la demanda de estuches plegables especializados con códigos de matriz de datos 2D, texto en Braille y características a prueba de manipulación en el mercado de cartoncillo en Europa. Estos requisitos empujan a los convertidores hacia tolerancias más estrictas y grados de cartón de mayor especificación de los que normalmente necesitan los estuches de alimentación estándar, lo que eleva el umbral técnico para la participación. La carga de cumplimiento también reduce el grupo de proveedores cualificados porque la validación, la precisión de impresión y la integración en línea importan tanto como el suministro básico de cartón. Esto mantiene la demanda de envasado farmacéutico más estable que muchas aplicaciones orientadas al consumidor, porque los estándares de envasado de medicamentos no se relajan cuando la demanda minorista se vuelve irregular. El resultado es una parte del mercado de cartoncillo en Europa donde los ingresos tienden a crecer más rápido que el tonelaje, ya que cada característica de cumplimiento añadida eleva el valor del cartón y de la conversión por metro cuadrado.

Actualización de Estuches Premium de Belleza y Cuidado Personal

Las marcas de belleza y cuidado personal en toda Europa Occidental continúan reemplazando las estructuras interiores de plástico, ventanas e insertos con formatos de cartoncillo que son más fáciles de alinear con las declaraciones de reciclabilidad y las expectativas de sostenibilidad de los minoristas. El lanzamiento en septiembre de 2025 de Ensovelvet por parte de Stora Enso, un cartón SBS sin recubrimiento premium desarrollado para el envasado de cosméticos y perfumes de lujo, demostró que los productores están creando grados específicos en lugar de adaptar la producción de productos básicos para trabajos premium.[4]Stora Enso Oyj, "Stora Enso Presenta Ensovelvet, un Nuevo Cartón Sin Recubrimiento Premium para Envases de Lujo", Cision News, news.cision.com Los ganadores del Premio Europeo a la Excelencia en Cartoncillo 2025 incluyeron el set de regalo de Rituals Cosmetics de Van Genechten Packaging, que utilizó cartón de Stora Enso y demostró que las soluciones de estuche premium ya son viables en formatos de regalo y viaje que antes dependían más de los componentes plásticos. Los acabados premium siguen siendo importantes en esta categoría porque la calidad táctil, el rendimiento de impresión y la apariencia en estante influyen en el posicionamiento de la marca tanto como la reciclabilidad. La encuesta de 2026 de Pro Carton encontró que el 77% de los consumidores italianos se sentían más positivos hacia las marcas que utilizan materiales de envasado ecológicos, lo que ayuda a explicar por qué las cadenas de suministro orientadas a la belleza están dirigiendo más actividad de actualización hacia la demanda orientada a Italia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Costes de Energía y Pulpa, Especialmente en los Grados Reciclados | -0.7% | Pan-europeo, más agudo en Francia, Italia y los Países Bajos | Corto plazo (≤ 2 años) |

| Normas de Reutilización y Minimización de Envases que Limitan el Crecimiento Unitario | -0.4% | Toda la UE-27, en vigor desde agosto de 2026 | Corto plazo (≤ 2 años) |

| Carga de Datos de Cumplimiento para Convertidores Pequeños y Medianos | -0.3% | Toda la UE, más agudo en el Sur de Europa | Mediano plazo (2-4 años) |

| Reducción de Peso que Disminuye las Toneladas Más Rápido que la Demanda Unitaria | -0.3% | Toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Costes de Energía y Pulpa, Especialmente en los Grados Reciclados

Los costes de energía y fibra siguieron siendo el desafío operativo más inmediato para los productores en 2026, y el mercado europeo de cartoncillo sintió esa presión de manera más aguda en los grados con menor protección derivada de sistemas integrados de fibra y energía. Billerud declaró en sus resultados del cuarto trimestre de 2025 que el exceso de capacidad en cartoncillo y kraftliner con cubierta blanca en la Región Europa mantuvo la demanda contenida y la presión sobre los precios visible hasta el primer trimestre de 2026, limitando la capacidad de las plantas para recuperar los mayores costes de insumos a través de los precios. Esa combinación de oferta holgada y servicios públicos volátiles es especialmente difícil para los productores de cartón reciclado porque tienen menos margen cuando las condiciones del mercado se vuelven inestables. También cambia el comportamiento de compra de los convertidores, con los compradores otorgando más valor a la estabilidad contractual y la consistencia del suministro cuando los precios al contado se vuelven más difíciles de interpretar. Hasta que la utilización de la capacidad mejore de manera más clara, la recuperación de márgenes en el mercado europeo de cartoncillo probablemente seguirá siendo desigual entre grados y tipos de productores.

Normas de Reutilización y Minimización de Envases que Limitan el Crecimiento Unitario

El PPWR comenzará a aplicarse a partir del 12 de agosto de 2026, y sus disposiciones sobre reutilización y las normas de minimización de espacio vacío limitarán el crecimiento unitario en algunos formatos de envasado, incluso mientras la sustitución de fibra apoya la demanda. Esto significa que el mercado de cartoncillo en Europa puede ganar cuota de material en las opciones de envasado sin ver la misma tasa de crecimiento en el número de estuches por envío. El conjunto de normas reduce el margen para el envasado agrupado y secundario innecesario, lo que es positivo para los resultados de cumplimiento pero menos favorable para la expansión pura del volumen unitario. Los convertidores pequeños y medianos enfrentan el mayor ajuste porque los pasaportes digitales de productos, la presentación de informes de responsabilidad ampliada del productor y la gestión de datos de envasado requieren un gasto en sistemas que los grupos más grandes pueden distribuir entre bases de ingresos más amplias. El resultado probable es una consolidación más rápida entre los convertidores que no pueden absorber por sí solos la carga total de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón Plegable Ancla el Volumen Mientras el Cartón para Envases Líquidos Lidera el Crecimiento

El cartón plegable mantuvo el 33,91% de la participación del mercado europeo de cartoncillo en 2025, convirtiéndolo en el grado de producto más grande porque puede atender aplicaciones de alimentación, farmacéuticas y cosméticas a través de una única base de conversión amplia. Su posición de liderazgo también refleja su compatibilidad con la impresión offset, digital y flexográfica, lo que permite al grado pasar del envasado de comestibles cotidiano a formatos de presentación minorista de mayor valor con una fricción mínima. Esa escala está respaldada por la infraestructura de convertidores establecida y por las especificaciones de venta minorista listas para estante que ya favorecen el cartón plegable en gran parte de la región. La línea Oulu de Stora Enso en Finlandia, con una inversión de 1.000 millones de EUR (1.080 millones de USD), añadió 750.000 toneladas de capacidad anual, y la expansión de Husum de Metsä Board, con una inversión de 210 millones de EUR (227 millones de USD), añadió 200.000 toneladas anuales, lo que ha pesado sobre la recuperación de precios a corto plazo mientras se absorbe la nueva oferta. El cartón blanqueado sólido continúa ocupando el nivel premium en servicios de alimentación, envasado farmacéutico y trabajos de belleza de lujo, mientras que el cartón no blanqueado sólido sigue siendo más especializado en usos industriales y de uso intensivo, y el cartón para servicios de alimentación está pasando por una reformulación sin PFAS antes de la fecha de cumplimiento de agosto de 2026.

Se proyecta que el cartón para envases líquidos se expanda a una CAGR del 5,17% de 2026 a 2031, convirtiéndolo en el grado de producto de más rápido crecimiento en el mercado europeo de cartoncillo. Tetra Pak y Sterilgarda Alimenti lanzaron en abril de 2026 un estuche aséptico de 1 litro con barrera a base de papel, proporcionando el primer punto de prueba comercial a escala industrial para la tecnología de estuche sin aluminio. Tetra Pak también comprometió 60 millones de EUR (65 millones de USD) para una planta piloto de barrera a base de papel en Lund, Suecia, como parte de su plan de invertir aproximadamente 100 millones de EUR (109 millones de USD) anuales hasta 2030 en el desarrollo de envases sostenibles, subrayando la rapidez con que avanza la frontera tecnológica del estuche líquido. Los productores también están actualizando los activos principales de cartón líquido para mejorar la eficiencia, el control de calidad y la flexibilidad del producto a medida que la demanda se desplaza hacia formatos de bebidas con mayor contenido de papel. El cartón estucado con liner blanco sigue sirviendo al envasado secundario sensible al precio, pero su posición relativa es más débil cuando los costes de energía y la visibilidad de costes se vuelven menos estables en el mercado europeo de cartoncillo.

Por Formato de Envase: Los Estuches Plegables Lideran Mientras los Formatos de Envases Líquidos Ganan Impulso

Los estuches plegables representaron el 55,41% del tamaño del mercado de cartoncillo en Europa en 2025, y este formato siguió siendo el centro estructural de la demanda en el comercio minorista de alimentación, la distribución farmacéutica y el cuidado personal. Su dominio proviene tanto de la amplitud como de la densidad de valor, porque el mismo estuche plegable puede ir desde un envase de comestibles sencillo hasta un formato de presentación premium con gofrado, estampado en caliente, recubrimientos de tacto suave o gráficos digitales de tirada corta. Esto mantiene la participación en ingresos por delante de la participación en tonelaje físico en muchas aplicaciones premium, especialmente cuando el impacto en estante y la impresión de cumplimiento deben coexistir en un solo envase. El trabajo galardonado de Van Genechten Packaging para Rituals Cosmetics en los Premios Europeos a la Excelencia en Cartoncillo 2025 utilizó cartón de Stora Enso para eliminar el plástico virgen preservando la reciclabilidad y la calidad de acabado premium. Los vasos y los contenedores para servicios de alimentación también están migrando hacia soluciones a base de SBS con barreras a base de agua a medida que los convertidores se preparan para el entorno regulatorio de agosto de 2026.

Se proyecta que los formatos de envases líquidos se expandan a una CAGR del 5,43% hasta 2031, el ritmo más fuerte entre los formatos de envasado en el mercado europeo de cartoncillo. SIG Group declaró que sus estuches asépticos sin capa de aluminio registraron un crecimiento de ventas del 24% en 2025, lo que demuestra que los formatos líquidos con mayor contenido de papel están ganando tracción comercial en lugar de seguir siendo solo un proyecto de desarrollo. Los resultados del primer trimestre de 2026 de Elopak mostraron un crecimiento orgánico continuo de los ingresos en Europa y las Américas, y la empresa tiene como objetivo un crecimiento orgánico anual de los ingresos del 4-6% a medida que extiende el trabajo de simplificación de estuches en toda su cartera. Los formatos de manga y bandeja siguen siendo menores en participación, pero los minoristas los están adoptando más ampliamente cuando un único formato a base de papel puede funcionar tanto como presentación lista para estante como envasado secundario. Esa función dual importa porque mejora la eficiencia de manipulación al tiempo que apoya el cambio más amplio hacia formatos de envase de fibra reciclable en el mercado europeo de cartoncillo.

Por Industria de Usuario Final: La Alimentación Mantiene el Liderazgo Estructural Mientras el Sector Farmacéutico y de Atención Sanitaria Gana Ritmo

La alimentación representó el 37,65% de los ingresos en 2025, convirtiéndola en el segmento de usuario final más grande del mercado europeo de cartoncillo y anclando la demanda en el envasado ambiente, refrigerado, congelado y de servicios de alimentación. Su importancia radica en la amplitud de los formatos que utiliza, ya que las aplicaciones de alimentación recurren al cartón plegable, al cartón blanqueado sólido, al cartón para servicios de alimentación y a los grados reciclados tanto en envases primarios como secundarios. La demanda de bebidas se sitúa cerca de este segmento porque el crecimiento del cartón para envases líquidos está vinculado a los lácteos, los zumos, las bebidas de origen vegetal y otras categorías de llenado en fresco que están reemplazando los formatos con mayor contenido de plástico. Esta amplia huella en alimentación proporciona a la industria europea de cartoncillo una base de demanda estable, incluso cuando las categorías de consumo de mayor valor se mueven de manera desigual a lo largo del ciclo económico. El tabaco sigue siendo una aplicación más pequeña pero aún premium para las cajas exteriores y los marcos interiores, y su gradual declive unitario está parcialmente compensado por la necesidad continua de cartón de mayor especificación en el comercio de viajes y los envases de edición limitada.

Se proyecta que el envasado farmacéutico y de atención sanitaria crezca a una CAGR del 5,34% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápida expansión en el mercado europeo de cartoncillo. El Reglamento Delegado de la Comisión (UE) 2016/161 mantiene la demanda centrada en características de cumplimiento como el gofrado en Braille, los códigos de matriz de datos 2D y los cierres a prueba de manipulación, todos los cuales elevan los requisitos de cartón y conversión. Dado que esas características añaden pasos de producción y necesidades de validación, los ingresos por estuches farmacéuticos tienden a crecer más rápido que el tonelaje de estuches farmacéuticos. Los cosméticos y artículos de tocador siguen siendo el canal de mayor margen para los grados de cartón premium, y los productores están respondiendo con lanzamientos como Ensovelvet y con envases de belleza galardonados que combinan el acabado táctil y la reciclabilidad en un solo formato. Esa combinación de demanda sanitaria regulada y trabajo de belleza premium mantiene al mercado europeo de cartoncillo más orientado al valor que al volumen en gran parte de su estructura de uso final.

Análisis Geográfico

Alemania representó el 24,18% de la participación del mercado de cartoncillo en Europa en 2025, lo que la convirtió en el mayor mercado nacional de la región. Esa posición se sustenta en una combinación de una densa base de producción de bienes de consumo de alta rotación, una fuerte demanda farmacéutica y una infraestructura madura de envasado listo para la venta minorista que apoya tanto el trabajo de alto volumen como el de especificaciones exigentes. El Reino Unido y Francia forman el siguiente nivel de demanda por razones diferentes. El Reino Unido favorece los estuches premium de alimentación y cuidado personal, mientras que Francia sigue estrechamente vinculada al envasado de belleza y fragancias. Italia también tiene un peso estratégico en el mercado europeo de cartoncillo porque su base de envasado de alimentación, belleza y farmacéuticos se alinea con un fuerte apoyo de los consumidores a los envases ecológicos, y la encuesta de 2026 de Pro Carton encontró que el 77% de los consumidores italianos se sentían más positivos hacia las marcas que utilizan materiales de envasado sostenibles.

Se proyecta que España se expanda a una CAGR del 5,12% de 2026 a 2031, convirtiéndola en el mercado nacional de más rápido crecimiento en el mercado de cartoncillo en Europa. Su perfil de crecimiento refleja una mayor actividad de comercio electrónico, una demanda de envasado de alimentación orientada a la exportación y una base de fabricación farmacéutica en mejora que está impulsando la demanda de formatos de estuche funcionales y conformes. El resto de Europa, incluidos Polonia, los Países Bajos, Bélgica, los países nórdicos y Europa Central y Oriental, está asumiendo un papel más importante a medida que la producción de alimentación y farmacéuticos se extiende hacia ubicaciones de fabricación de menor coste. Polonia está emergiendo como una ubicación atractiva para convertidores porque los propietarios de marcas de Europa Occidental buscan plazos de entrega más cortos y una gestión de cumplimiento regional más sencilla. Los países nórdicos siguen dominados por productores integrados, pero los grados estucados especiales y el cartón plegable premium continúan dando forma a los flujos de comercio transfronterizo dentro de la región.

Está emergiendo una importante división regional entre las plantas integradas nórdicas y las plantas continentales porque la exposición energética difiere entre las dos bases de suministro. Las plantas en Escandinavia se benefician más de la cogeneración de biomasa y de una menor dependencia de la red eléctrica externa, lo que protege los grados de fibra virgen cuando los mercados energéticos se vuelven inestables. Eso desplaza la economía relativa a favor del cartón plegable escandinavo, mientras que la producción continental expuesta a la energía enfrenta más presión en los grados reciclados. El resultado es que más convertidores están inclinándose hacia acuerdos de suministro a más largo plazo con productores nórdicos, intercambiando algo de flexibilidad logística por una mejor visibilidad de costes en el mercado europeo de cartoncillo.

Panorama Competitivo

El mercado europeo de cartoncillo tiene una estructura moderadamente concentrada a nivel de productor de cartón, con Metsä Board, Stora Enso y Mayr-Melnhof Karton AG manteniendo posiciones de liderazgo en redes de plantas integradas en Escandinavia, Finlandia y Europa Central. Su ventaja está arraigada en la profundidad de integración, porque el control sobre el abastecimiento de fibra, la generación de energía, la producción de cartón y, en algunos casos, la conversión les proporciona más protección cuando los costes de insumos fluctúan y las condiciones de suministro se tensan. Mayr-Melnhof amplió la producción de cartón reciclado de grado MCM SMART GD2 a una tercera planta europea en Austria, junto con instalaciones en Alemania y Eslovenia, reforzando así la redundancia de suministro y acortando las distancias de entrega para los clientes de toda Europa Central. La estrategia Lead the Pack de Metsä Board para 2026-2030, presentada en marzo de 2026, desplazó el énfasis de la empresa desde la inversión intensiva hacia la mejora de la rentabilidad, tras aproximadamente 1.000 millones de EUR (1.080 millones de USD) en gastos de capacidad y competitividad durante 5 años. Billerud declaró en sus resultados del cuarto trimestre de 2025 que el exceso de capacidad en cartoncillo y kraftliner con cubierta blanca en la Región Europa mantuvo la demanda y los precios bajo presión hasta el primer trimestre de 2026, lo que muestra por qué la disciplina de precios sigue reformándose en el mercado europeo de cartoncillo.

La competencia también está yendo más allá del volumen bruto de cartón, ya que los grandes proveedores utilizan software de diseño, herramientas de servicio y soporte de sistemas de envasado para profundizar las relaciones con los clientes y aumentar los costes de cambio. El Evento de Innovación 2026 de Smurfit Westrock en los Países Bajos introdujo 3 herramientas de diseño de envases basadas en inteligencia artificial y ActiBlu, un prototipo de envasado a base de papel sin línea de pegamento, lo que subrayó cómo el desarrollo digital y el rediseño estructural se están convirtiendo en diferenciadores comerciales. Las posiciones especializadas premium siguen siendo importantes, donde la precisión farmacéutica y la presentación de lujo dejan poco margen para los defectos del cartón o la variación del calibre, protegiendo así el papel de los proveedores de alta especificación en nichos selectos. RDM Group fortaleció su posición en el cartón reciclado a través de la adquisición de Fiskeby Board, dándole una plataforma más amplia en una parte del mercado europeo de cartoncillo donde la escala independiente sigue siendo importante.

Los convertidores siguen compitiendo intensamente en calidad de impresión, plazo de entrega, capacidad de embellecimiento y credenciales de sostenibilidad, lo que mantiene el mercado aguas abajo más fragmentado que la base de plantas aguas arriba. El envase galardonado de Rituals Cosmetics de Van Genechten Packaging en 2025 mostró cómo los convertidores pueden ganar negocios combinando la reciclabilidad con la ejecución premium en lugar de competir únicamente en precio. La misma dinámica apoya el trabajo farmacéutico y de belleza de tirada corta, donde la capacidad de impresión digital y offset UV puede importar más que la escala de la planta por sí sola para la retención de clientes. Esto deja al mercado europeo de cartoncillo en una posición en la que los grandes productores integrados marcan la pauta en capacidad y costes, mientras que los convertidores especializados protegen los márgenes a través de la ejecución, la velocidad y el trabajo de diseño específico para el cliente.

Líderes de la Industria del Cartoncillo en Europa

-

Metsa Board Corporation

-

Stora Enso Oyj

-

Mayr-Melnhof Karton AG

-

Billerud Aktiebolag

-

Sappi Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Tetra Pak y la empresa láctea italiana Sterilgarda Alimenti presentaron el primer estuche aséptico de 1 litro de la industria con barrera a base de papel, validando comercialmente la tecnología de estuche sin aluminio a plena escala industrial. El lanzamiento estuvo acompañado por la inversión de 60 millones de EUR (65 millones de USD) de Tetra Pak en una planta piloto de barrera a base de papel en Lund, Suecia, parte del compromiso de la empresa de invertir aproximadamente 100 millones de EUR (109 millones de USD) anuales hasta 2030 en el desarrollo de envases sostenibles.

- Marzo de 2026: Metsä Board reportó un EBITDA comparable de 17 millones de EUR (19 millones de USD) para el primer trimestre de 2026, citando los primeros resultados del programa de transformación lanzado a mediados de 2025 a medida que su estrategia "Lead the Pack" para 2026-2030 entró en su primera fase de implementación.

- Noviembre de 2025: Mondi lanzó una cartera ampliada de envasado de alimentación que incorpora soluciones de cartón sólido y capacidades de impresión digital tras la integración de Schumacher Packaging, fortaleciendo su presencia en cartón sólido europeo y añadiendo fiabilidad de suministro regional para los clientes de la industria alimentaria en Europa Central y Occidental.

- Octubre de 2025: Elopak anunció la incorporación de una tercera línea de producción en su planta de Arkansas en los Estados Unidos, elevando la inversión total en la planta a 128 millones de USD. Al mismo tiempo, Elopak invirtió en Blue Ocean Closures AB, una empresa sueca que desarrolla cierres a base de fibra, para extender la simplificación de materiales desde el cuerpo del estuche hasta el tapón.

Alcance del Informe del Mercado de Cartoncillo en Europa

El Mercado de Cartoncillo en Europa abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen el Cartón Blanqueado Sólido, el Cartón No Blanqueado Sólido, el Cartón Plegable, el Cartón Estucado con Liner Blanco, el Cartón para Envases Líquidos y el Cartón para Servicios de Alimentación. Estos grados se utilizan en diversos formatos de envasado, incluidos estuches plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Debido a sus atributos de reciclabilidad, imprimibilidad y envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como la alimentación, las bebidas, los productos farmacéuticos, el tabaco, los cosméticos y más.

El Mercado de Cartoncillo en Europa está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón No Blanqueado Sólido, Cartón Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos, Cartón para Servicios de Alimentación), Formato de Envase (Estuches Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envasado), Industria de Usuario Final (Alimentación, Bebidas, Farmacéutica y Atención Sanitaria, Tabaco, Cosméticos, Otras Industrias de Usuario Final) y Geografía (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa). Los Pronósticos del Mercado están en Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón No Blanqueado Sólido |

| Cartón Plegable |

| Cartón Estucado con Liner Blanco |

| Cartón para Envases Líquidos |

| Cartón para Servicios de Alimentación |

| Estuches Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envasado (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Atención Sanitaria |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón No Blanqueado Sólido | |

| Cartón Plegable | |

| Cartón Estucado con Liner Blanco | |

| Cartón para Envases Líquidos | |

| Cartón para Servicios de Alimentación | |

| Por Formato de Envase | Estuches Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envasado (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacéutica y Atención Sanitaria | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias de Usuario Final (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartoncillo en Europa en 2026 y a dónde se espera que llegue para 2031?

El mercado de cartoncillo en Europa entró en 2026 con 13.630 millones de USD y se prevé que alcance los 16.420 millones de USD para 2031, creciendo a una CAGR del 3,79%.

¿Qué está impulsando la demanda de cartoncillo en Europa?

Los principales impulsores son la sustitución del plástico por fibra en el marco del PPWR, el envasado reciclable listo para estante en el comercio minorista de alimentación, las necesidades de serialización farmacéutica y las actualizaciones de envasado de belleza premium.

¿Qué grado de producto está creciendo más rápido en el cartoncillo europeo?

El cartón para envases líquidos es el grado de producto de más rápido crecimiento, con una CAGR proyectada del 5,17% hasta 2031, respaldado por la innovación en barreras a base de papel en estuches asépticos.

¿Qué formato de envasado sigue liderando la demanda en Europa?

Los estuches plegables siguieron siendo el formato líder con el 55,41% del valor del mercado en 2025 porque atienden las aplicaciones de alimentación, farmacéuticas y de cuidado personal a escala.

¿Qué país lidera la demanda regional y cuál está expandiéndose más rápido?

Alemania lideró con una participación del 24,18% en 2025, mientras que se prevé que España registre el crecimiento más rápido con una CAGR del 5,12% hasta 2031.

¿Por qué el envasado farmacéutico se está volviendo más importante para los proveedores de cartoncillo?

Se proyecta que el envasado farmacéutico y de atención sanitaria crezca a una CAGR del 5,34% hasta 2031 porque la serialización, el Braille y las características a prueba de manipulación elevan tanto las especificaciones del cartón como el valor de conversión.

Última actualización de la página el: