Tamaño y Participación del Mercado de Cartoncillo en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartoncillo en América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Cartoncillo en América del Sur crezca de USD 3.900 millones en 2025 a USD 4.170 millones en 2026 y se prevé que alcance USD 5.790 millones para 2031 a una CAGR del 6,78% durante 2026-2031.

Esta expansión refleja el efecto combinado de normas más estrictas sobre plásticos de un solo uso, un mayor consumo de alimentos procesados y bebidas, y una ventaja regional en el costo de fibra respaldada por grandes recursos de plantaciones de eucalipto. El marco de logística inversa de Brasil para envases plásticos y las obligaciones relacionadas con el contenido reciclado están aumentando la carga de cumplimiento sobre los formatos plásticos, mientras que los envases de papel y cartón permanecen fuera de esas obligaciones. Las impresiones digitales y los recubrimientos de barrera acuosos libres de PFAS también están llevando el cartoncillo hacia usos en alimentos, servicios de alimentación y cuidado personal que anteriormente dependían de estructuras plásticas recubiertas. El mercado de cartoncillo en América del Sur está cada vez más dividido entre un segmento premium liderado por grados blanqueados para envases farmacéuticos y de belleza, y un segmento de productos básicos donde los grados estándar enfrentan una competencia de precios más intensa. Esto mantiene la mayor oportunidad en cajas de mayor especificación, sustitución de importaciones premium y modelos de conversión construidos en torno a la velocidad de diseño, la calidad de impresión y el cumplimiento normativo.

Conclusiones Clave del Informe

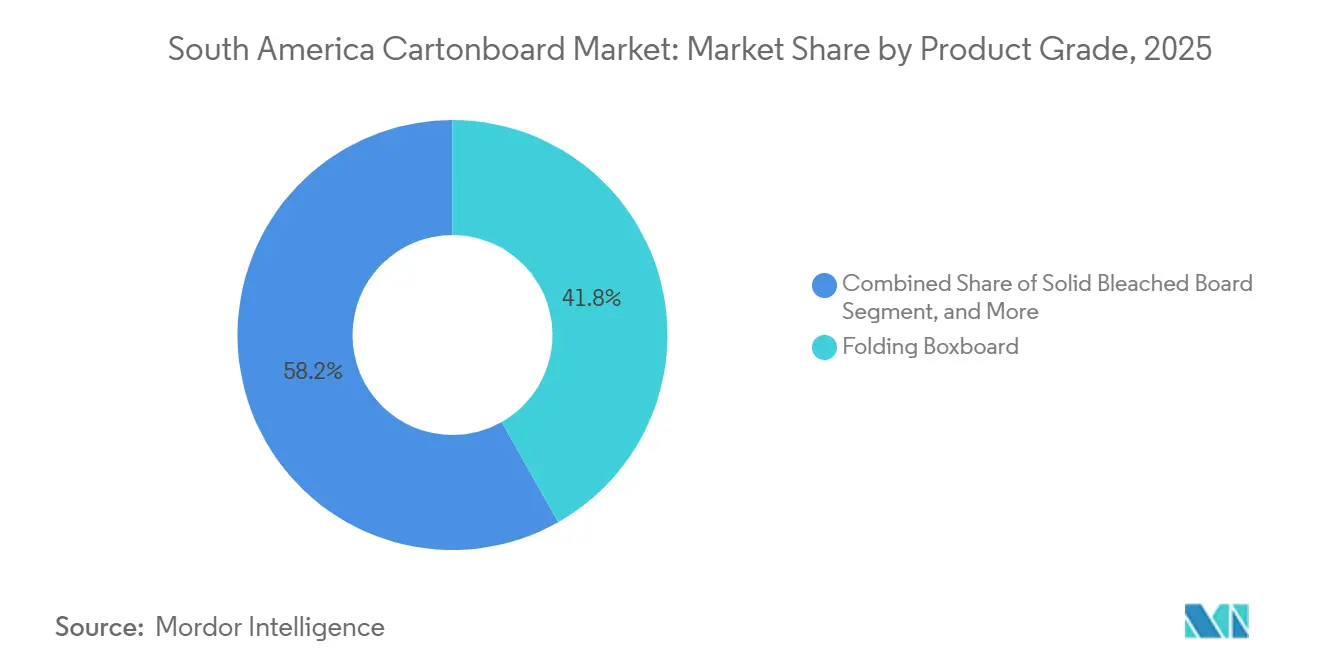

- Por grado de producto, el cartón plegable representó el 41,81% de la participación en 2025, mientras que se prevé que el cartón blanqueado sólido se expanda a una CAGR del 8,09% hasta 2031.

- Por formato de envase, las cajas plegables representaron el 51,23% de la participación en 2025, mientras que se proyecta que el envase para líquidos crezca a una CAGR del 5,90% hasta 2031.

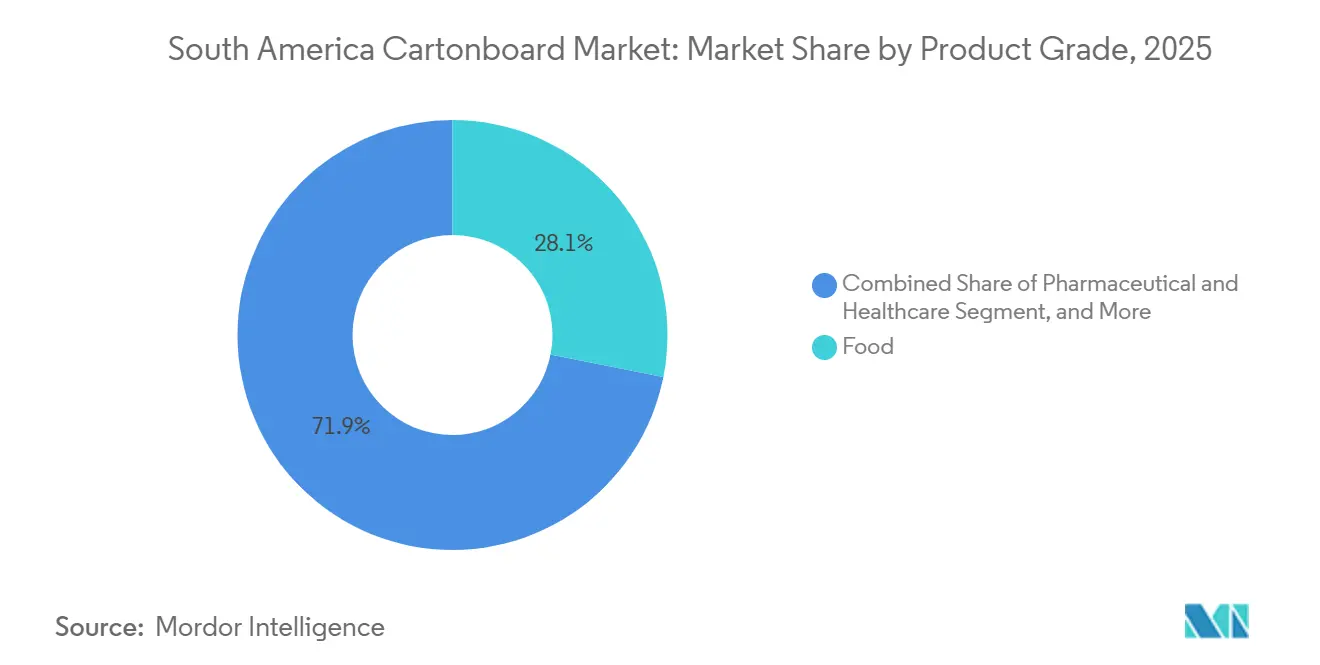

- Por industria de usuario final, los alimentos representaron el 30,32% de la participación en 2025, mientras que se prevé que cosméticos y artículos de tocador avance a una CAGR del 7,12% hasta 2031.

- Por geografía, Brasil representó el 47,43% del mercado de cartoncillo en América del Sur en 2025, mientras que se proyecta que Perú se expanda a una CAGR del 6,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de Sustitución de Plásticos y Objetivos de Sostenibilidad de Marca | +2.1% | Brasil, Colombia, Chile, con extensión hacia Perú y Argentina | Largo plazo (≥ 4 años) |

| Demanda de Alimentos Envasados y Modernización del Comercio Minorista | +1.7% | Brasil, Argentina, Colombia, especialmente grandes centros urbanos y ciudades secundarias | Mediano plazo (2-4 años) |

| Demanda de Cartones para Bebidas y Lácteos en Formatos Asépticos y Refrigerados | +1.3% | Brasil, Colombia, Chile | Mediano plazo (2-4 años) |

| Demanda de Envases Farmacéuticos y de Atención Médica con Necesidades de Trazabilidad e Higiene | +0.8% | Brasil, Colombia, Chile, Perú | Largo plazo (≥ 4 años) |

| Innovación en Cartón de Alta Barrera Libre de PFAS que Impulsa la Conversión en Servicios de Alimentación | +0.4% | Impulso global de oferta, con adopción centrada en Brasil y Chile | Largo plazo (≥ 4 años) |

| Premiumización y Demanda de Impresión Antifalsiificación en Cartones de Belleza, Atención Médica y Tabaco | +0.3% | Brasil, Colombia, Perú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Sustitución de Plásticos y Objetivos de Sostenibilidad de Marca

La regulación ha convertido la sustitución de plásticos de una agenda voluntaria de marca en un asunto de cumplimiento normativo en todo el mercado de cartoncillo en América del Sur. El Decreto 12.688 de Brasil creó un sistema nacional de logística inversa para envases plásticos, exigió una tasa de reciclaje de plástico del 32% en 2026, estableció un camino hacia el 50% para 2040, e impuso una obligación mínima de contenido reciclado del 22% en los nuevos envases plásticos a partir de 2026 para las empresas más grandes, mientras que los envases de papel y cartón permanecieron explícitamente exentos. La Ley 2232 de Colombia, la Resolución 1407, la Ley 21.368 de Chile y el reglamento borrador de vajilla reciclable y biodegradable de Perú ampliaron la brecha normativa entre los formatos a base de fibra y los artículos plásticos de más difícil cumplimiento. Ese cambio está impulsando a los propietarios de marcas a rediseñar carteras de SKU más amplias en lugar de solo las unidades directamente cubiertas por la regulación, porque los sistemas de envases regionales y los estándares de adquisición se gestionan cada vez más a nivel de cartera. También apoya una mayor adopción de cartones en servicios de alimentación, envases secundarios adyacentes a la atención médica y líneas de belleza seleccionadas donde las declaraciones de reciclabilidad ahora importan junto con la presentación de la marca. Para el mercado de cartoncillo en América del Sur, esto crea un piso de demanda respaldado por políticas que está menos expuesto a desaceleraciones cortas del consumidor que muchos otros materiales de envase.

Demanda de Alimentos Envasados y Modernización del Comercio Minorista

La demanda de alimentos procesados y la expansión constante de los formatos modernos de comercio minorista continúan proporcionando al mercado de cartoncillo en América del Sur una base de volumen confiable. Empapel reportó 756.000 toneladas de producción de cartón en 2025, y el envase de alimentos siguió siendo la mayor área de uso final dentro de esa combinación de producción. La misma fuente mostró que los envíos de cartones de enero de 2026 alcanzaron un récord de 347.000 toneladas, lo que señaló un flujo de pedidos firme al inicio del período de pronóstico. ABRE también informó que el volumen de producción general de envases de Brasil cayó un 0,3% en 2025, aunque los volúmenes de envases de alimentos e higiene se mantuvieron en términos generales estables, lo que confirmó el papel defensivo del cartoncillo en el envase de bienes esenciales. Fuera de Brasil, la formalización del comercio minorista en Perú, Colombia y Chile está alentando a los proveedores de marcas a pasar de formatos flexibles más simples hacia cartones impresos que mejoran la presencia en los estantes y apoyan una diferenciación de marca más clara. Esta combinación mantiene al mercado de cartoncillo en América del Sur vinculado al consumo básico, al tiempo que deja espacio para gráficos de mayor valor, formatos de conveniencia y márgenes de conversión más sólidos en aplicaciones mejor especificadas.

Demanda de Cartones para Bebidas y Lácteos en Formatos Asépticos y Refrigerados

El envase de bebidas y lácteos sigue siendo la vía de crecimiento más intensiva en capital en el mercado de cartoncillo en América del Sur porque depende de sistemas de llenado, calificación de clientes y cartón líquido especializado. SIG informó que sus ingresos en las Américas crecieron un 3,0% a tipo de cambio constante en 2025, con nuevas instalaciones de líneas de llenado en Brasil que atienden tanto a clientes existentes como nuevos en las categorías de lácteos y bebidas ambientales. La misma empresa declaró que la incorporación de clientes en Colombia y los mayores volúmenes de lácteos y bebidas en Chile apoyaron un crecimiento más amplio de los cartones en sus actividades de envase. En abril de 2026, Tetra Pak y Sterilgarda Alimenti lanzaron el primer cartón aséptico de 1 litro con barrera a base de papel, una estructura que eleva el contenido renovable trazable al 80% y hasta el 92% cuando se combina con polímeros de origen vegetal. Tetra Pak respaldó ese cambio con una inversión de 60 millones de euros en una planta piloto dedicada a barreras a base de papel, lo que apunta a un cambio más prolongado en las especificaciones técnicas en lugar de un lanzamiento puntual. A medida que esos sistemas se expandan, es probable que el mercado de cartoncillo en América del Sur demande estructuras de cartón líquido más reciclables con menor dependencia de los insumos multicapa convencionales.

Demanda de Envases Farmacéuticos y de Atención Médica con Necesidades de Trazabilidad e Higiene

El envase para atención médica proporciona al mercado de cartoncillo en América del Sur una salida premium más estable que muchas aplicaciones orientadas al consumidor. El cartón plegable sigue siendo fundamental para los cartones exteriores farmacéuticos y el envase de tarjetas de blíster, donde la evidencia de manipulación, la trazabilidad y el rendimiento de barrera determinan la selección del cartón y los requisitos de impresión. La actualización de la documentación de envases del MERCOSUR de febrero de 2025 introdujo requisitos revisados de trazabilidad y documentación de contenido reciclado posconsumo para materiales de envase y contacto con alimentos de grado farmacéutico. Esas necesidades de documentación más estrictas aumentan la complejidad de las especificaciones y favorecen a los proveedores que pueden ofrecer calidad de cartón consistente, rendimiento de conversión limpio y superficies de impresión confiables en envases serializados o regulados. Los envases premium de belleza y atención médica también comparten la necesidad de mayor blancura superficial y una presentación antifalsificación más sólida, lo que impulsa la demanda hacia grados blanqueados de mayor calidad en lugar de sustratos estándar de menor costo. En el mercado de cartoncillo en América del Sur, eso deja al cartón blanqueado sólido y al cartón plegable premium mejor aislados que los grados básicos cuando la regulación y la trazabilidad tienen más peso en las decisiones de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en el Costo de Pulpa Virgen y Fibra Recuperada | -1.8% | En toda América del Sur, con Brasil más expuesto a través de la economía de producción doméstica y los precios de importación | Corto plazo (≤ 2 años) |

| Competencia de Plásticos Flexibles y Formatos Alternativos Ligeros | -0.9% | Brasil, Argentina, Colombia, especialmente en envases de alimentos básicos | Mediano plazo (2-4 años) |

| Recolección Incompleta y Economía del Reciclaje para Cartones Líquidos Multicapa | -0.5% | Brasil, con extensión hacia Argentina y Colombia | Mediano plazo (2-4 años) |

| Cumplimiento de Contacto con Alimentos y Compensaciones en el Rendimiento de Barrera en Usos Sensibles | -0.3% | Brasil y el marco de normas más amplio del MERCOSUR | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Costo de Pulpa Virgen y Fibra Recuperada

La volatilidad de los costos de insumos sigue siendo la amenaza de margen más inmediata para los productores y conversores en el mercado de cartoncillo en América del Sur. La presión no proviene únicamente de los precios de la pulpa virgen, porque las fluctuaciones del tipo de cambio también cambian el costo en moneda local del cartón importado, los productos químicos y los insumos especializados que muchos conversores aún necesitan. La fibra recuperada añade una segunda capa de incertidumbre porque la calidad y disponibilidad de la recolección se mueven con los patrones de consumo y con la velocidad a la que los sistemas de recuperación informales se vuelven más organizados. Billerud describió los precios como desafiantes en su informe provisional del primer trimestre de 2026, incluso mientras continuaba financiando mejoras en el cartón, lo que muestra cómo la confianza del lado de la oferta puede coexistir con condiciones de precios ajustadas a corto plazo. Mayr-Melnhof igualmente mantuvo su enfoque de 2026 en la reducción de costos fijos, la armonización de procesos y los ajustes estructurales, lo que reflejó la necesidad de disciplina en un mercado donde los costos pueden moverse más rápido que los precios de venta. Cuando esas oscilaciones de costos se encuentran con ofertas importadas agresivas, los molinos locales pierden poder de fijación de precios y los conversores enfrentan ventanas de traslado más estrechas.

Competencia de Plásticos Flexibles y Formatos Alternativos Ligeros

El plástico flexible sigue siendo la amenaza de sustitución más clara para el mercado de cartoncillo en América del Sur, especialmente en envases de alimentos de menor valor donde los compradores se centran primero en la economía unitaria. El riesgo es mayor en alimentos secos, monodosis, condimentos y aplicaciones seleccionadas de cuidado personal donde los formatos de película delgada o bolsa pueden reducir el peso del envase y el costo de transporte. Esta presión no es uniforme, porque el endurecimiento regulatorio en Brasil, Colombia y Chile mantiene los formatos de fibra más atractivos para muchos SKU de marca que necesitan mejor reciclabilidad o mensajes de sostenibilidad más claros. Aun así, los sistemas de bolsa monomatérico ligero están reduciendo la brecha de sostenibilidad que antes favorecía más claramente al cartoncillo en varias categorías. Eso está obligando a los conversores a competir con rendimiento de barrera, calidad de impresión y personalización de tiradas cortas en lugar de solo con el contenido de fibra. Para el mercado de cartoncillo en América del Sur, el resultado es un crecimiento continuo en nichos de mayor valor y más presión sobre las aplicaciones de cajas plegables básicas donde la sustitución es más fácil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón Plegable Ancla el Volumen Mientras los Grados Blanqueados Ganan Valor

El cartón plegable representó el 41,81% de la participación del mercado de cartoncillo en América del Sur en 2025, mientras que se proyecta que el tamaño del mercado de cartoncillo en América del Sur para el cartón blanqueado sólido se expanda a una CAGR del 8,09% de 2026 a 2031. El cartón plegable siguió siendo el grado de volumen central porque equilibraba la imprimibilidad, la rigidez y el costo en envases de alimentos, cartones exteriores farmacéuticos y cuidado personal. Su posición también fue reforzada por la disponibilidad de grados producidos localmente en molinos brasileños integrados, lo que ayudó a los compradores a gestionar los plazos de entrega y las necesidades de capital de trabajo de manera más efectiva que los modelos de abastecimiento totalmente dependientes de importaciones. El cartón blanqueado sólido está creciendo más rápido porque los envases farmacéuticos y cosméticos requieren cada vez más mayor blancura, una reproducción de impresión más limpia y mejor compatibilidad con acabados holográficos, en relieve y antifalsificación. El Programa Evolution de Billerud está asignando 1.400 millones de SEK (128,8 millones de USD) durante 2024-2027 para actualizar sus molinos de Quinnesec y Escanaba para la producción de cartón blanqueado sólido, lo que muestra que los proveedores globales esperan una demanda duradera de cartón blanqueado sólido en América del Sur.

El cartón gris con cara blanca continúa sirviendo al envase secundario sensible al costo en alimentos y bebidas, especialmente donde la economía de la fibra recuperada apoya una combinación de grados de menor costo. El cartón sin blanquear sólido sigue siendo relevante en usos industriales y a granel que necesitan resistencia estructural más que gráficos premium o superficies blancas brillantes. El cartón para envases líquidos y el cartón para servicios de alimentación se encuentran en el extremo más especializado de la industria de cartoncillo en América del Sur porque dependen de la química de barrera, el cumplimiento de higiene y el control del proceso de conversión en lugar de solo la disponibilidad del cartón. Las necesidades de cumplimiento en envases farmacéuticos y de alimentos premium también están elevando el listón para la trazabilidad y el rendimiento de impresión, lo que apoya la migración gradual de valor hacia grados blanqueados y plegables premium mejor especificados. El programa Fit-For-Future de Mayr-Melnhof, que se mantuvo adelantado al cronograma a principios de 2026, sugiere que los proveedores europeos seguirán apuntando a la competitividad de exportación en grados de cartón reciclado que alimentan las aplicaciones de nivel medio de la región.

Por Formato de Envase: Las Cajas Plegables Lideran Mientras el Envase para Líquidos Gana Escala

Las cajas plegables representaron el 51,23% de la participación del mercado de cartoncillo en América del Sur en 2025, mientras que se proyecta que el tamaño del mercado de cartoncillo en América del Sur para el envase de líquidos avance a una CAGR del 5,90% hasta 2031. Su liderazgo refleja el uso arraigado en alimentos secos, productos farmacéuticos, cuidado personal y tabaco, donde las líneas de conversión de cartones y la presentación en el comercio minorista ya están bien establecidas. Las cajas plegables también se benefician de la capacidad de apoyar el versionado de productos, trabajos de impresión más precisos y una reposición regional más rápida que los formatos que dependen más fuertemente de envases terminados importados. Esa combinación las mantiene en el centro del mercado de cartoncillo en América del Sur incluso cuando la competencia se intensifica en cajas de menor especificación. El envase para líquidos está escalando más rápido porque los sistemas asépticos y de techo plano continúan expandiéndose en Brasil, Colombia y Chile, ampliando la demanda de estructuras de cartón técnicamente avanzadas.

El desempeño de SIG en 2025 mostró nuevas instalaciones de líneas en Brasil y la incorporación de clientes en Colombia, lo que indica que la adopción de cartones líquidos está avanzando más allá de la base tradicional de Brasil. Las mangas y bandejas también están ganando terreno a medida que el comercio minorista organizado y la distribución en cadena de frío se profundizan en Perú, Colombia y Chile. Las tazas y los contenedores para servicios de alimentación se están volviendo más atractivos a medida que los sistemas de barrera libres de PFAS reducen la dependencia de la laminación de polietileno en varios usos finales. Los recubrimientos Nuvita Life de Michelman y la colaboración BASF-UPM Joncryl HPB redujeron la barrera técnica para los envases de fibra reciclable en usos exigentes de servicios de alimentación durante 2026. Esto amplía el conjunto de oportunidades para la industria de cartoncillo en América del Sur porque más conversores pueden ingresar a aplicaciones premium de servicios de alimentación y alimentos frescos sin depender de rutas de laminación más antiguas.

Por Industria de Usuario Final: Los Alimentos Mantienen la Base Mientras Cosméticos y Artículos de Tocador se Expanden Más Rápido

Los alimentos representaron el 30,32% del tamaño del mercado de cartoncillo en América del Sur en 2025, mientras que se proyecta que cosméticos y artículos de tocador avance a una CAGR del 7,12% de 2026 a 2031. Los alimentos se mantuvieron como el mayor segmento porque los usos en alimentos secos, congelados, confitería y kits de comidas proporcionan al cartoncillo una base estable vinculada al consumo cotidiano en lugar de al gasto puramente discrecional. ABRE informó que los volúmenes de envases de alimentos e higiene se mantuvieron en términos generales estables en 2025, incluso cuando la producción general de envases de Brasil disminuyó ligeramente, lo que refuerza el papel defensivo del envase de bienes esenciales. Cosméticos y artículos de tocador está creciendo más rápido porque la premiumización urbana recompensa los cartones de tacto suave, los insertos de pulpa moldeada y los acabados de impresión de mayor calidad que ayudan a las marcas a proteger tanto la imagen como las declaraciones de sostenibilidad. Esos atributos hacen del envase de belleza uno de los grupos de valor más claros dentro del mercado de cartoncillo en América del Sur.

Las bebidas siguen siendo el segundo mayor usuario final porque los envases lácteos asépticos y refrigerados continúan absorbiendo nueva capacidad de líneas de llenado en toda la región. El envase farmacéutico y de atención médica proporciona una salida premium estable para el cartón plegable y el cartón blanqueado sólido porque la evidencia de manipulación, la trazabilidad y los estándares de higiene mantienen alta la disciplina de especificación. Los cartones de tabaco aún enfrentan presión de volumen a largo plazo, pero la categoría preserva valor a través de la impresión antifalsificación y los formatos estructurales premium que limitan la migración hacia productos de menor calidad. Otras industrias de usuarios finales, incluidas juguetes, ropa, automotriz, hogar, eléctrico y servicios de alimentación, crean una amplia cola de demanda que importa más en los grandes clústeres manufactureros. En conjunto, estos patrones mantienen al mercado de cartoncillo en América del Sur expuesto a los productos básicos para el volumen y a la belleza, las bebidas y la atención médica para el crecimiento de valor.

Análisis Geográfico

Brasil representó el 47,43% de la participación del mercado de cartoncillo en América del Sur en 2025. Su liderazgo proviene de una gran base de bienes de consumo de alta rotación, capacidad integrada de pulpa a conversión, y políticas nacionales que favorecen cada vez más los envases de fibra sobre los formatos plásticos de más difícil cumplimiento. Empapel reportó 756.000 toneladas de producción de cartón en 2025, con el envase de alimentos como el mayor uso final dentro de la combinación de envases de papel del país. Los envíos de cartones de enero de 2026 alcanzaron 347.000 toneladas, lo que mostró que la demanda entró al período de pronóstico con un impulso más firme que el año anterior. Brasil también conserva una ventaja estructural de fibra a través de su base de plantaciones de eucalipto, lo que ayuda al mercado de cartoncillo en América del Sur a mantener un sólido centro de producción regional incluso cuando aumenta la presión de las importaciones.

Argentina, Colombia y Chile forman el siguiente nivel de demanda, pero cada uno sigue un camino diferente. Argentina mantiene una necesidad básica de cartones lácteos y farmacéuticos incluso cuando las condiciones cambiarias pesan sobre las compras más amplias. Colombia se beneficia de la demanda de envases concentrada en sus principales centros urbanos y de los vínculos de suministro farmacéutico hacia los mercados andinos cercanos. Chile combina el crecimiento de lácteos y bebidas con hábitos de reciclaje más sólidos que apoyan los envases a base de fibra, y SIG reportó crecimiento de cartones por la incorporación de clientes en Colombia y la expansión de volúmenes de bebidas y lácteos en Chile y Argentina durante 2025.

Perú es la geografía de más rápido crecimiento en el mercado de cartoncillo en América del Sur, con una CAGR proyectada del 6,32% de 2026 a 2031. La expansión del comercio minorista moderno está ampliando el espacio en los estantes para productos de marca, lo que aumenta la necesidad de cajas plegables impresas y envases listos para estante. El ciclo de agroexportación de Perú, centrado en arándanos, aguacates, uvas y espárragos, también apoya la demanda de formatos de fibra compatibles con la cadena de frío. ACCCSA informó que la demanda de cartón para contenedores de Perú creció un 11,6% en 2025, lo que señala un ciclo de inversión en envases más amplio que apoya el consumo futuro de cartoncillo. El resto de América del Sur sigue siendo menor en escala, pero añade crecimiento incremental a medida que la formalización del comercio minorista, el comercio transfronterizo de alimentos envasados y la adopción de envases a base de fibra continúan expandiéndose.

Panorama Competitivo

El mercado de cartoncillo en América del Sur tiene una estructura mixta en la que un conjunto limitado de proveedores globales integrados se sitúa por encima de un campo más amplio de conversores locales y regionales. Smurfit Westrock es el operador integrado panregional más claro, y su posición se ve reforzada por el acceso a molinos, el alcance de conversión y la cobertura de clientes en múltiples formatos de envase. Las operaciones regionales relacionadas con América del Sur de la empresa reportaron un margen de EBITDA ajustado del 20% en el primer trimestre de 2026, lo que mostró cómo la integración vertical puede proteger la rentabilidad mejor que los modelos de conversión independientes en un entorno de precios volátil. Graphic Packaging añade una capa competitiva centrada en la tecnología a través de formatos de cartón con recubrimiento de barrera, capacidad de maquinaria y una cartera de más de 1.100 patentes citadas en sus resultados del primer trimestre de 2026. Los molinos europeos de cartón, incluidos Stora Enso, Mayr-Melnhof, Billerud y Metsä Board, siguen siendo proveedores importantes de cartón plegable premium y cartón blanqueado sólido para la región.

Una brecha estratégica sigue siendo el cartón blanqueado sólido producido localmente, porque la región todavía depende en gran medida del cartón blanqueado sólido importado para aplicaciones farmacéuticas y de belleza. Esa brecha importa porque la producción local combinaría rutas de flete más cortas con la ventaja de fibra de eucalipto de América del Sur y con un contexto normativo que favorece los envases a base de fibra en varios países. El Programa Evolution de Billerud por 1.400 millones de SEK (128,8 millones de USD) y la línea de cartón para consumidores de Oulu de Stora Enso por 1.100 millones de euros (1.190 millones de USD) muestran que los proveedores globales siguen añadiendo o actualizando capacidad de grados premium relevante para la demanda sudamericana. El programa Fit-For-Future de Mayr-Melnhof, que se mantuvo adelantado al cronograma a principios de 2026, también apunta a una disciplina continua de costos y exportaciones de los productores europeos que venden grados de cartón reciclado.

La competencia también está cambiando a nivel de conversor porque la innovación en recubrimientos de barrera está reduciendo el umbral de entrada para envases de servicios de alimentación y alimentos frescos de mayor valor. Michelman introdujo recubrimientos de película seca 100% de base biológica libres de PFAS en abril de 2026, y BASF junto con UPM siguió en mayo de 2026 con sistemas de barrera de alto rendimiento reciclables para usos de contacto con alimentos. Tetra Pak y SIG continúan dando forma al extremo aséptico del mercado de cartoncillo en América del Sur porque los ecosistemas de líneas de llenado, las especificaciones de cartón y la calificación de clientes siguen estrechamente vinculados en el envase de líquidos. Esto deja al mercado con una capa premium liderada por tecnología, calidad superficial y adecuación normativa, y una capa de volumen más amplia donde el servicio, la velocidad y la disciplina de costos importan más.

Líderes de la Industria de Cartoncillo en América del Sur

Klabin S.A.

Smurfit Westrock plc

Tetra Pak International S.A.

Suzano S.A.

Empresas CMPC S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: UPM Specialty Materials y BASF anunciaron una colaboración estratégica que combina los papeles de barrera y base de barrera de UPM con las resinas de tecnología de barrera de alto rendimiento Joncryl HPB de BASF, permitiendo envases de fibra reciclables y de alto rendimiento que cumplen con los exigentes requisitos regulatorios de contacto con alimentos; el desarrollo apoya directamente la conversión libre de PFAS del cartoncillo en aplicaciones de servicios de alimentación y alimentos frescos relevantes para el sector alimentario orientado a la exportación de América del Sur.

- Abril de 2026: Tetra Pak y la empresa láctea italiana Sterilgarda Alimenti lanzaron el primer cartón aséptico de 1 litro con barrera a base de papel, logrando hasta el 92% de contenido renovable trazable cuando se combina con polímeros de origen vegetal y reduciendo la huella de carbono hasta en un 43%; la innovación está respaldada por la inversión de 60 millones de euros (64,8 millones de USD) de Tetra Pak en una planta piloto en Lund, Suecia, y se espera que restablezca progresivamente las especificaciones del cartón para envases líquidos en los sectores de lácteos y bebidas de América del Sur.

- Abril de 2026: Michelman introdujo los recubrimientos de barrera Nuvita Life 4002 y Nuvita Life 4605 de base biológica y libres de PFAS para envases de alimentos a base de fibra; ambos recubrimientos son 100% de base biológica en película seca, cumplen con la Directiva de Plásticos de Un Solo Uso y están alineados con el Reglamento de Envases y Residuos de Envases de la Unión Europea, permitiendo formatos de cartoncillo reciclables para marcas que atienden los mercados de alimentos y cuidado personal orientados a la exportación de América del Sur.

- Enero de 2026: Billerud inició inversiones de 400 millones de SEK (36,8 millones de USD) en 2026 para actualizar sus molinos de Quinnesec y Escanaba para la producción de cartón blanqueado sólido como parte del Programa Evolution de la empresa por 1.400 millones de SEK (128,8 millones de USD) que abarca 2024-2027.

Alcance del Informe del Mercado de Cartoncillo en América del Sur

El Mercado de Cartoncillo en América del Sur abarca la producción, distribución y aplicación de materiales de cartoncillo para envases. Los grados de producto clave en el mercado incluyen Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartón Plegable, Cartón Gris con Cara Blanca, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación. Estos grados se utilizan en diversos formatos de envase, incluidas cajas plegables, envases para líquidos, mangas, bandejas, tazas y contenedores para servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de envase sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentos, bebidas, productos farmacéuticos, tabaco, cosméticos y más.

El Mercado de América del Sur está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartón Plegable, Cartón Gris con Cara Blanca, Cartón para Envases Líquidos, Cartón para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envase para Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria de Usuario Final (Alimentos, Bebidas, Farmacéutica y Atención Médica, Tabaco, Cosméticos, Otras Industrias de Usuarios Finales), y Geografía (Brasil, Argentina, Colombia, Chile, Perú, y Resto de América del Sur). Los Pronósticos del Mercado están en Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido |

| Cartón Plegable |

| Cartón Gris con Cara Blanca |

| Cartón para Envases Líquidos |

| Cartón para Servicios de Alimentación |

| Cajas Plegables |

| Envase para Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Tazas, Contenedores para Servicios de Alimentación) |

| Alimentos |

| Bebidas |

| Farmacéutica y Atención Médica |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuarios Finales (Juguetes, Ropa, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido | |

| Cartón Plegable | |

| Cartón Gris con Cara Blanca | |

| Cartón para Envases Líquidos | |

| Cartón para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envase para Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Tazas, Contenedores para Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Farmacéutica y Atención Médica | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias de Usuarios Finales (Juguetes, Ropa, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cartoncillo en América del Sur en 2026 y cuál es la perspectiva para 2031?

El mercado de cartoncillo en América del Sur se sitúa en 4.170 millones de USD en 2026 y se espera que alcance 5.790 millones de USD para 2031, creciendo a una CAGR del 6,78%.

¿Qué grado de producto lidera la demanda actual en el cartoncillo de América del Sur?

El cartón plegable lidera la demanda con una participación del 41,81% en 2025 porque equilibra la imprimibilidad, la rigidez y el costo en envases de alimentos, farmacéuticos y cuidado personal.

¿Qué está impulsando un crecimiento más rápido en los grados de cartón premium en toda la región?

El cartón blanqueado sólido es el de más rápido crecimiento con una CAGR del 8,09%, ya que los envases farmacéuticos y cosméticos necesitan mayor blancura superficial, resultados de impresión más limpios y un acabado antifalsificación más sólido.

¿Por qué Brasil es tan importante para la demanda y el suministro de cartoncillo?

Brasil representó el 47,43% de la demanda regional en 2025 y se beneficia de la capacidad integrada de pulpa a conversión, una gran base de bienes de consumo de alta rotación y regulaciones que mejoran la posición del cartoncillo frente a los envases plásticos.

¿Qué formato de envase se está expandiendo más rápido en usos de bebidas y lácteos?

El envase para líquidos es el formato de más rápido crecimiento con una CAGR del 5,90% hasta 2031, respaldado por la expansión de líneas asépticas y de techo plano en Brasil, Colombia y Chile.

¿Qué grupo de usuarios finales ofrece el mejor potencial de crecimiento hasta 2031?

Cosméticos y artículos de tocador ofrece el crecimiento más sólido con una CAGR del 7,12%, ya que la premiumización urbana aumenta la demanda de cajas plegables de mayor valor, insertos de pulpa moldeada y acabados de impresión premium.

Última actualización de la página el: