Tamaño y Participación del Mercado de Alquiler de Automóviles en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

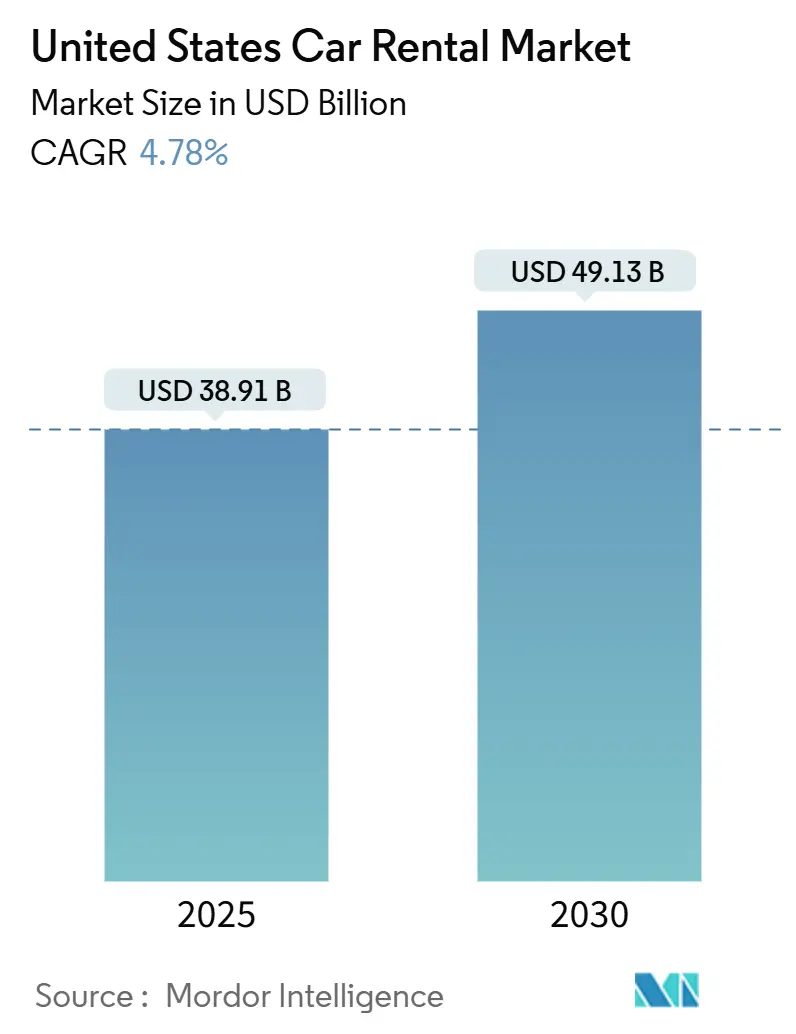

| Tamaño del Mercado (2025) | 38.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 49.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Automóviles en Estados Unidos por Mordor Intelligence

El mercado de alquiler de automóviles en Estados Unidos está valorado en USD 38.900 millones en 2025 y se proyecta que alcance los USD 49.130 millones en 2030, expandiéndose a una CAGR del 4,78%. La trayectoria subraya la resiliencia del sector a medida que la cultura de viajes por carretera a nivel nacional, los patrones de trabajo híbrido y el retorno a las reuniones presenciales restauran una demanda de alquiler sostenida. El crecimiento se ve reforzado por la penetración del 72,23% de los canales de reserva en línea, los volúmenes de viajeros desproporcionados de la región Sur y los programas acelerados de electrificación de flotas que atraen a clientes de ocio y corporativos. Al mismo tiempo, las persistentes restricciones en el suministro de vehículos y el aumento de los costos de capital moderan la expansión a corto plazo, lo que lleva a los operadores a optimizar la combinación de flotas y a adoptar precios basados en datos. La mayor competencia de los mercados entre pares y los servicios de transporte por aplicación está impulsando a los operadores establecidos a invertir en experiencias sin contacto, análisis predictivo y modelos de servicio diversificados.

Conclusiones Clave del Informe

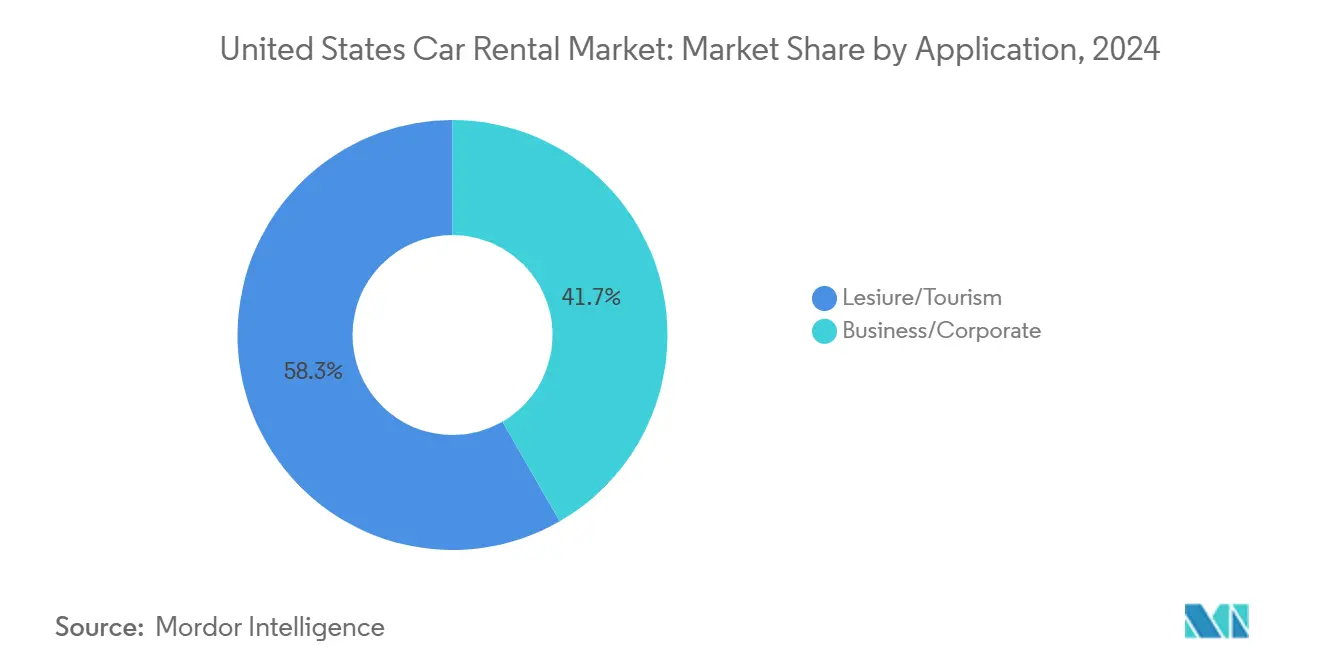

- Por aplicación, los viajes de ocio lideraron con una participación de ingresos del 58,32% en 2024 y se prevé que crezcan a una CAGR del 5,32% hasta 2030.

- Por tipo de vehículo, los automóviles económicos contribuyeron con el 59,87% de los ingresos en 2024, mientras que se proyecta que los SUV y los vehículos todoterreno crezcan a una CAGR del 12,48%.

- Por canal de reserva, las plataformas en línea representaron el 72,23% de la participación de ingresos en 2024 y se proyecta que crezcan a una CAGR del 8,77% hasta 2030.

- Por duración del alquiler, los contratos a corto plazo representaron el 68,55% de los ingresos en 2024; los formatos a largo plazo y de suscripción se están expandiendo a una CAGR del 10,64%.

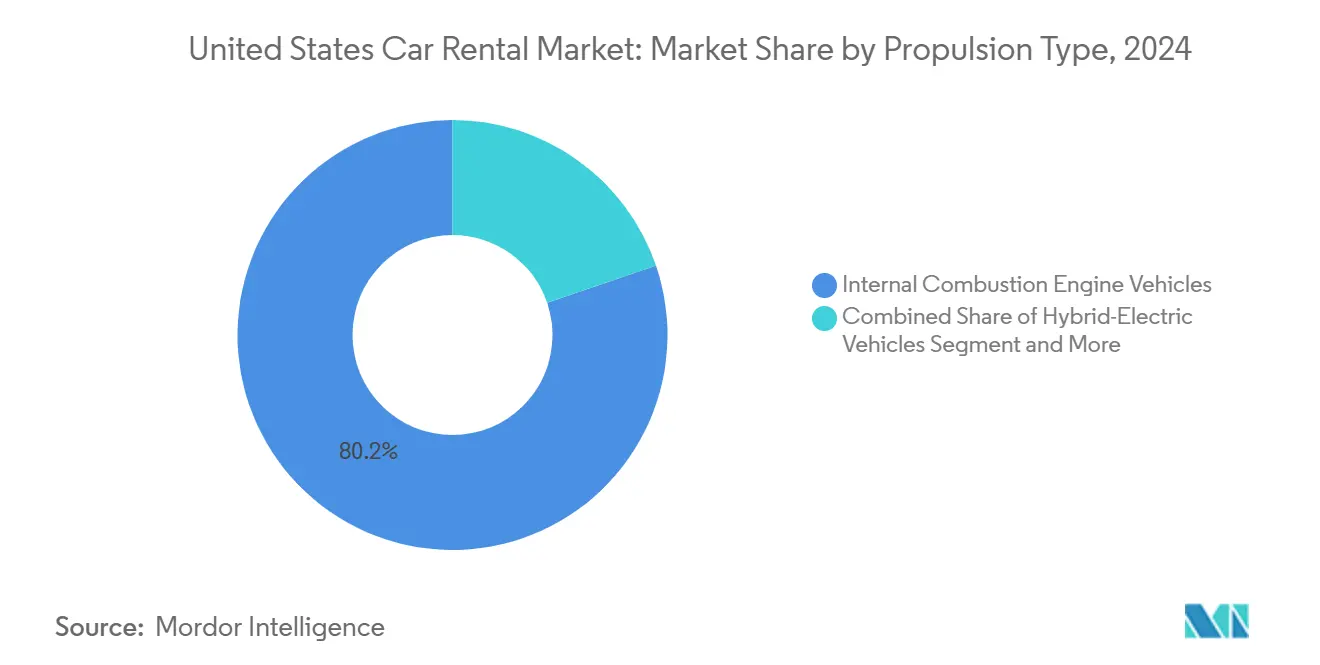

- Por propulsión, los vehículos de motor de combustión interna representaron el 80,23% de los ingresos de 2024, mientras que los vehículos eléctricos de batería avanzan a una CAGR del 24,55%.

- Por modelo de servicio, los operadores tradicionales controlaron el 89,35% de los ingresos de 2024; se anticipa que las plataformas entre pares se acelerarán a una CAGR del 17,63% hasta 2030.

- Por geografía, el Sur representó el 31,52% de la participación del mercado de alquiler de automóviles en Estados Unidos en 2024, mientras que se prevé que el Oeste registre la CAGR más rápida del 7,32% hasta 2030.

Tendencias e Información del Mercado de Alquiler de Automóviles en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Viajes por Carretera a Nivel Nacional | +1.2% | Sur y Oeste, con desbordamiento hacia el Noreste | Mediano plazo (2-4 años) |

| Reservas en Línea y Móviles | +0.8% | Mercados urbanos a nivel nacional | Corto plazo (≤2 años) |

| Arrendamiento de Flotas para Trabajo Híbrido | +0.9% | Áreas metropolitanas del Noreste y el Oeste | Mediano plazo (2-4 años) |

| Impulso a la Electrificación de Flotas | +0.6% | Costa Oeste y Noreste | Largo plazo (≥4 años) |

| Expansión entre Pares | +0.4% | Mercados urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Ahorro en Gastos Operativos mediante Telemática | +0.3% | Adoptantes tempranos en flotas premium | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Ocio mediante Viajes por Carretera a Nivel Nacional

La demanda de viajes contenida y los viajeros sensibles al precio han convertido los automóviles en el modo preferido para los viajes de ocio, impulsando el segmento de ocio. En respuesta, los operadores están ampliando sus inventarios para incluir más SUV y vehículos todoterreno, que generan tarifas de alquiler diarias más altas y satisfacen mejor las necesidades de los viajes familiares. El Sur y el Oeste siguen siendo puntos de alta demanda, con los parques nacionales y las rutas costeras escénicas impulsando una demanda constante. La mayor eficiencia de combustible en estos vehículos más grandes, junto con los atractivos beneficios de los programas de fidelización, está haciendo que los alquileres sean más atractivos que la propiedad para los viajes de ocio.

Rápido Crecimiento de los Canales de Reserva en Línea y Móviles

La comodidad digital sustenta ahora todas las reservas, confirmando un giro duradero hacia las experiencias basadas en aplicaciones. Las empresas de rápida acción introdujeron la recogida sin contacto, chatbots de inteligencia artificial y flujos de pago con un solo toque, impulsando el uso repetido y tasas más altas de vinculación de servicios auxiliares. El despliegue de Apple Pay por parte de Hertz en sus ubicaciones en Estados Unidos muestra cómo las opciones de pago simplificadas reducen el tiempo en el mostrador y aumentan la satisfacción del cliente. Las interfaces con enfoque móvil también permiten precios dinámicos que reaccionan a eventos localizados, reforzando la gestión del rendimiento. Los datos capturados de los recorridos de los usuarios alimentan modelos predictivos que reposicionan las unidades de flota en tiempo casi real, elevando los índices de utilización y moderando la intensidad de capital.

Electrificación de Flotas de Alquiler Respaldada por Fabricantes de Automóviles

Los fabricantes de automóviles y las marcas de alquiler se están alineando para acelerar la adopción de vehículos eléctricos a pesar de los contratiempos destacados, como el cargo por depreciación de Hertz en su flota de Tesla. El acuerdo plurianual de SIXT con Stellantis para adquirir hasta 250.000 vehículos, muchos de ellos eléctricos, señala la escala de la transformación. Los propietarios de aeropuertos desde Los Ángeles hasta Dallas aprueban instalaciones de carga rápida de Nivel 3, aliviando las barreras de ansiedad por la autonomía para los arrendatarios. Enterprise Mobility realiza estudios de impacto en la red eléctrica con socios de servicios públicos para garantizar un suministro de energía suficiente en los centros de alto tráfico.

Demanda Flexible de Arrendamiento de Flotas por Parte de Empresas con Trabajo Híbrido

El trabajo híbrido remodela los presupuestos de viaje, creando demanda de acceso elástico a vehículos en lugar de contratos de asignación fija. Los servicios de gestión de flotas de Enterprise Mobility se expandieron un 8% en 2024 hasta 900.000 unidades, un testimonio de las empresas que externalizan la movilidad para controlar costos y emisiones. Los acuerdos basados en suscripción permiten ajustes mes a mes que se adaptan a los patrones de viaje de los empleados, mitigando el riesgo de flota inactiva para los clientes. Los paneles de telemática proporcionan a los empleadores análisis de uso, dando a los equipos financieros una mayor visibilidad de los gastos y control de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricción en el suministro de vehículos y presión sobre el gasto de capital | -1.4% | A nivel nacional, aguda en el Medio Oeste | Corto plazo (≤2 años) |

| Riesgo de valor residual de los vehículos eléctricos | -0.8% | Puertos de entrada en la Costa Oeste | Mediano plazo (2-4 años) |

| Tarifas e impuestos aeroportuarios | -0.5% | Principales centros aeroportuarios | Mediano plazo (2-4 años) |

| Sustitución por transporte por aplicación y Movilidad como Servicio | -0.7% | Mercados urbanos a nivel nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Persistentes Restricciones en el Suministro de Vehículos Nuevos y Elevado Gasto de Capital

Las tasas de financiamiento para la compra de flotas aumentaron durante 2024 a medida que el endurecimiento monetario elevó los costos de endeudamiento, comprimiendo los flujos de caja de los operadores. La escasez de semiconductores y las asignaciones de los fabricantes de automóviles que favorecen a los compradores minoristas han limitado las entregas a flotas, obligando a las empresas de alquiler a extender los períodos de tenencia o a competir por automóviles usados de modelos recientes a precios premium. Los elevados costos de adquisición comprimen los márgenes y complican las estrategias de precios, especialmente cuando los clientes siguen siendo sensibles al precio. La escasez de versiones económicas —los fabricantes han priorizado las variantes de mayor margen— está empujando a los arrendatarios hacia vehículos más grandes, impulsando tarifas diarias más altas y reduciendo la depreciación. Los gestores de flotas dedican ahora más recursos a la ejecución de la recomercialización, reconociendo que el momento de la reventa puede determinar la rentabilidad en un mercado mayorista volátil.

Riesgo de Valor Residual por Importaciones de Vehículos Eléctricos Chinos a Bajo Precio

La amortización de USD 245 millones de Hertz en su flota de Tesla ilustró cómo las rápidas caídas de precios erosionan los valores residuales y socavan la economía de la electrificación.[1]Lora Kolodny, "Hertz Sells Off Part of Its Tesla Fleet After Depreciation Surge," CNBC, cnbc.com Si los vehículos eléctricos chinos con precios competitivos logran una entrada significativa en el mercado estadounidense, las flotas actuales podrían enfrentar una depreciación acelerada, tensando los balances. Esta volatilidad de precios podría llevar a los operadores a reconsiderar las compras de vehículos eléctricos a corto plazo, equilibrando las posibles pérdidas con sus objetivos de sostenibilidad. En respuesta, los bancos y las empresas de arrendamiento están endureciendo las tasas de anticipo sobre las garantías de vehículos eléctricos, aumentando los requisitos de capital propio y retrasando los plazos de recuperación de la inversión. Si las redes de carga y la liquidez del mercado secundario no evolucionan en paralelo, las empresas de alquiler podrían posponer los despliegues extensivos de vehículos eléctricos, lo que podría frenar las previsiones de crecimiento a largo plazo del sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Demanda de Ocio Ancla el Crecimiento

Los alquileres de ocio capturaron el 58,32% de los ingresos de 2024, generando la mayor porción de ingresos del mercado de alquiler de automóviles en Estados Unidos y registrando una perspectiva de CAGR del 5,32% hasta 2030. La cultura de viajes por carretera, el turismo en parques nacionales y la flexibilidad en los tiempos de vacaciones bajo las políticas de trabajo híbrido alargan las duraciones de alquiler y mejoran el rendimiento de la tarifa diaria promedio.

Los viajes de ocio están ganando impulso a medida que los profesionales extienden los viajes de trabajo para el recreo personal, alargando los contratos y mejorando la rentabilidad. Para los operadores establecidos, ofrecer beneficios de fidelización como actualizaciones de categoría gratuitas anima a los clientes a permanecer dentro del ecosistema de la marca, al tiempo que refuerza la ocupación durante los períodos de temporada baja. Las ganancias de utilización resultantes respaldan los objetivos de retorno de capital incluso cuando los desembolsos de adquisición aumentan.

Por Tipo de Vehículo: Los SUV y Vehículos Todoterreno Ganan Terreno

Los modelos económicos siguen dominando los recuentos de flotas con una participación del 59,87%. Sin embargo, la categoría de SUV y vehículos todoterreno, con una CAGR del 12,48%, está redefiniendo la combinación de ingresos a medida que los clientes priorizan el espacio y la seguridad percibida. Los operadores aprovechan las tarifas diarias promedio más altas para los vehículos más grandes, compensando los costos inflacionarios en la adquisición de flotas.

Los cambios en la producción de los fabricantes de automóviles hacia versiones premium restringen el suministro de automóviles económicos, lo que obliga a las empresas de alquiler a equilibrar los presupuestos de los clientes con la disponibilidad. La telemática ahora guía la asignación de micro-flotas, posicionando los SUV donde la demanda de vacaciones familiares alcanza su punto máximo. La estrategia maximiza la utilización y reduce los kilómetros de reposicionamiento, contribuyendo a la reducción de los gastos operativos incluso cuando las primas de seguros estatutarios aumentan.

Por Canal de Reserva: Lo Digital Primero Se Convierte en el Estándar

Las plataformas en línea generaron el 72,23% de las ventas en 2024, demostrando la abrumadora preferencia de los clientes por la comodidad móvil. Este canal contribuyó con casi USD 28.000 millones al tamaño del mercado de alquiler de automóviles en Estados Unidos y registra una CAGR del 8,77% a medida que maduran los chatbots de inteligencia artificial, los motores de precios predictivos y los servicios de registro sin contacto.

Los canales fuera de línea, incluidos los mostradores y las reservas telefónicas, siguen siendo relevantes para las reservas de grupos complejos y los segmentos de reemplazo de seguros, aunque su participación disminuye anualmente. Para preservar los márgenes, los operadores impulsan los servicios adicionales —como GPS, sillas para niños y exenciones de responsabilidad— a través de las pantallas de venta adicional de las aplicaciones, donde las tasas de aceptación pueden duplicarse en comparación con las propuestas en el mostrador. Los mercados como Turo amplían la influencia digital al ofrecer alquileres totalmente mediados por aplicaciones y vehículos especiales más allá de las flotas tradicionales.

Por Duración del Alquiler: Las Suscripciones Amplían el Valor del Ciclo de Vida

Los contratos a corto plazo (30 días o menos) representaron el 68,55% de la facturación en 2024, impulsados por los vacacionistas y los viajeros de negocios que necesitan acceso rápido y costos predecibles. Sin embargo, los paquetes a largo plazo y de suscripción registran una CAGR del 10,64%, lo que señala un cambio estructural hacia modelos de acceso sobre propiedad dentro del mercado de alquiler de automóviles en Estados Unidos.

Los compradores de suscripciones aprecian el seguro, el mantenimiento incluidos y la opción de cambiar de vehículo con un aviso mínimo. Para los operadores, las suscripciones ofrecen ingresos recurrentes, menor rotación y mejor previsión de la utilización de la flota. Enterprise Mobility aprovechó esta tendencia a través de Flex-E-Rent, aumentando la retención entre las cuentas corporativas que prefieren la flexibilidad mes a mes sobre los arrendamientos plurianuales.

Por Propulsión: La Adopción de Vehículos Eléctricos Avanza a Pesar de la Volatilidad

Los vehículos convencionales de motor de combustión interna mantuvieron una participación del 80,23% en 2024, pero las unidades eléctricas de batería registraron la CAGR más rápida del mercado con un 24,55%, lo que indica un gradual proceso de electrificación de la industria de alquiler de automóviles en Estados Unidos. Los operadores utilizan los alquileres de vehículos eléctricos para introducir a los viajeros convencionales a la movilidad eléctrica, lo que fortalece las relaciones con los fabricantes de automóviles y permite acceder a descuentos por compras al por mayor.

La infraestructura de carga sigue siendo el cuello de botella, pero las nuevas asociaciones con empresas de servicios públicos y operadores de puntos de carga están reduciendo el tiempo de inactividad de las estaciones cerca de los principales aeropuertos. Los incentivos federales y estatales que cubren la compra de vehículos y el hardware de carga compensan los costos iniciales, allanando el camino hacia la rentabilidad. Las empresas que dominen el riesgo de valor residual mediante la gestión de activos basada en datos estarán en posición de ganar ventaja competitiva de marca como pioneras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: Las Plataformas entre Pares Desafían a los Operadores Establecidos

Las flotas corporativas tradicionales continuaron representando el 89,35% de los ingresos de 2024, pero los operadores entre pares están escalando a una CAGR del 17,63%. Los anfitriones del mercado suministran 360.000 vehículos a nivel nacional, ampliando la oferta más allá de lo que los operadores establecidos con uso intensivo de capital pueden financiar. Muchos anfitriones ofrecen automóviles especiales —clásicos, de alto rendimiento o de lujo— que atraen tarifas premium y a los grupos demográficos más jóvenes.

La asociación entre Uber y Turo programada para 2025 inyectará inventario de flotas compartidas en una aplicación de transporte por aplicación de mercado masivo, lo que podría acelerar la adopción por parte de los clientes. Los operadores establecidos contrarrestan integrando teleoperaciones y entrega a demanda, ofreciendo a los huéspedes de hoteles o a los residentes urbanos un vehículo en su puerta sin necesidad de una sucursal física. El modelo que mejor sincronice la oferta con la demanda hiperlocal capturará una mayor participación de la cartera de clientes.

Análisis Geográfico

El Sur representó el 31,52% de los ingresos de 2024, convirtiéndolo en el mayor contribuyente regional al mercado de alquiler de automóviles en Estados Unidos. La sólida migración interna, el turismo durante todo el año y los principales centros de convenciones en Florida y Texas sostienen una alta rotación de flotas. Los nuevos centros consolidados de alquiler de automóviles en los aeropuertos Internacional de Orlando y Dallas/Fort Worth optimizan las operaciones, reduciendo los tiempos de traslado y elevando la satisfacción del cliente. Los visitantes de ocio se inclinan por las rutas costeras y los parques temáticos, mientras que las reubicaciones corporativas amplifican la demanda entre semana, equilibrando las curvas de utilización a lo largo del calendario.

El Oeste es el territorio de más rápido crecimiento con una CAGR proyectada del 7,32% hasta 2030. Los corredores tecnológicos en California y Washington, combinados con una afluencia de turistas internacionales, impulsan ganancias de dos dígitos en los alquileres aeroportuarios. Las estrictas normas de emisiones y una sólida cultura de vehículos eléctricos inclinan la composición de las flotas hacia modelos electrificados, respaldados por agresivos despliegues de infraestructura de carga financiados por los estados. Los altos costos de estacionamiento urbano en San Francisco y Los Ángeles hacen que los alquileres a demanda sean una alternativa práctica a la propiedad, impulsando los contratos tradicionales y entre pares. Aeropuertos como el LAX están finalizando enlaces de transporte automatizado de personas de varios miles de millones de dólares que canalizan a los clientes directamente hacia los centros consolidados de alquiler, aumentando el rendimiento y reduciendo los costos operativos por cliente.[2]"El Transporte Automatizado de Personas del LAX Alcanza el 75% de Finalización," Los Angeles World Airports, lawa.org

El Noreste y el Medio Oeste proporcionan flujos de ingresos constantes y diversificados a pesar de un crecimiento más moderado. Los densos núcleos metropolitanos como Nueva York, Boston y Chicago generan tráfico corporativo constante, mientras que las extensas redes de autopistas permiten viajes de ocio regionales hacia destinos costeros o rurales. Las fluctuaciones estacionales —las tormentas de invierno que deprimen las reservas— se mitigan por la demanda de reemplazo de seguros resultante de los accidentes relacionados con el clima. Aeropuertos como el Internacional Gerald R. Ford inauguraron nuevas instalaciones de alquiler en 2024, demostrando la inversión continua en la comodidad del viajero.[3]Autoridad del Aeropuerto Internacional Gerald R. Ford, "El Aeropuerto Inaugura Nuevas Instalaciones de Alquiler de Automóviles," grr.org Los centros de fabricación del Medio Oeste también sostienen los alquileres corporativos vinculados a las visitas a proveedores y las auditorías de sitios de cadenas de suministro, anclando las tasas de utilización entre semana.

Panorama Competitivo

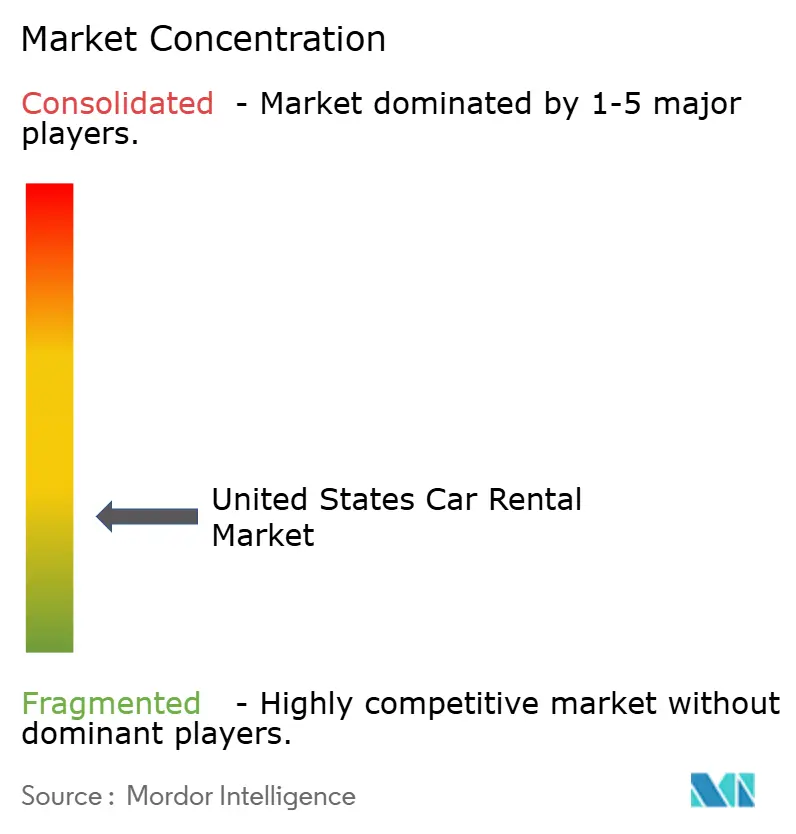

El mercado de alquiler de automóviles en Estados Unidos está muy concentrado, lo que genera economías de escala significativas en la compra de flotas y la tecnología de administración. Enterprise Holdings aprovecha una cartera multimarca —Enterprise, National y Alamo— para atender a los segmentos de ocio y corporativo con propuestas de valor diferenciadas. Avis Budget Group mantiene el reconocimiento de marca entre los consumidores sensibles al precio, mientras que Hertz enfatiza los segmentos premium y las iniciativas orientadas a la tecnología, como la detección de daños impulsada por inteligencia artificial, que se desplegó a nivel nacional en 2025.

Las ventajas de escala se traducen en condiciones favorables de adquisición con los fabricantes de automóviles, acceso prioritario a las asignaciones de nuevos modelos y menores costos de financiamiento por unidad. Las empresas líderes también aseguran concesiones aeroportuarias a largo plazo, bloqueando ubicaciones de alto tráfico a las que los competidores más pequeños tienen dificultades para acceder. A pesar de su tamaño, los operadores establecidos enfrentan riesgos estratégicos de los disruptores con activos ligeros que evitan la propiedad de flotas.

El despliegue tecnológico está emergiendo como el principal factor competitivo. Los operadores establecidos invierten en análisis predictivo para asignar vehículos a micromercados, telemática para monitorear el comportamiento de conducción y plataformas de suscripción que suavizan la volatilidad de los ingresos. Las asociaciones con especialistas en infraestructura de carga buscan acelerar la preparación para los vehículos eléctricos, mitigando las barreras de ansiedad por la autonomía y reforzando las credenciales de sostenibilidad. En paralelo, los pilotos de teleoperación tienen como objetivo reposicionar los vehículos de forma autónoma, lo que podría reducir drásticamente los costos laborales y mejorar la disponibilidad urbana.

Líderes de la Industria de Alquiler de Automóviles en Estados Unidos

Enterprise Holdings Inc.

Hertz Global Holdings Inc.

Avis Budget Group Inc.

Sixt SE

Fox Rent A Car

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hertz se asoció con UVeye para instalar quioscos de inspección de vehículos con inteligencia artificial a nivel nacional, reduciendo los tiempos de devolución y mejorando la detección de pérdidas y daños.

- Enero de 2025: XCharge llegó a un acuerdo con un importante grupo de alquiler para construir cargadores de Nivel 3 en múltiples aeropuertos de Estados Unidos.

- Junio de 2024: Europcar abrió sus primeras sucursales en Estados Unidos en los aeropuertos de Atlanta y Dallas, ofreciendo flotas premium con predominio de vehículos eléctricos. Esta expansión estratégica marca un hito significativo para Europcar al establecer oficialmente su presencia en centros de viaje clave dentro de Estados Unidos.

Alcance del Informe del Mercado de Alquiler de Automóviles en Estados Unidos

El mercado de alquiler de automóviles en Estados Unidos está segmentado por Tipo de Aplicación (Ocio y Turismo y Negocios y Corporativo), por Tipo de Vehículo (Automóviles Económicos y de Presupuesto, Automóviles de Lujo y Premium, y SUV y Vehículos Todoterreno), por Canal de Reserva (En Línea y Fuera de Línea), por Duración del Alquiler (Corto Plazo (menos de 30 días) y Largo Plazo y Suscripción (más de 30 días)), por Propulsión (Vehículos de Motor de Combustión Interna, Vehículos Híbridos Eléctricos y Vehículos Eléctricos de Batería), Modelo de Servicio (Flotas Corporativas Tradicionales y Plataformas entre Pares), y por Geografía (Noreste, Medio Oeste, Sur y Oeste).

| Ocio y Turismo |

| Negocios y Corporativo |

| Automóviles Económicos y de Presupuesto |

| Automóviles de Lujo y Premium |

| SUV y Vehículos Todoterreno |

| En Línea (Web y Aplicación) |

| Fuera de Línea (Mostrador y Teléfono) |

| Corto Plazo (menos de 30 días) |

| Largo Plazo y Suscripción (más de 30 días) |

| Vehículos de Motor de Combustión Interna |

| Vehículos Híbridos Eléctricos |

| Vehículos Eléctricos de Batería |

| Flotas Corporativas Tradicionales |

| Plataformas entre Pares |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Aplicación | Ocio y Turismo |

| Negocios y Corporativo | |

| Por Tipo de Vehículo | Automóviles Económicos y de Presupuesto |

| Automóviles de Lujo y Premium | |

| SUV y Vehículos Todoterreno | |

| Por Canal de Reserva | En Línea (Web y Aplicación) |

| Fuera de Línea (Mostrador y Teléfono) | |

| Por Duración del Alquiler | Corto Plazo (menos de 30 días) |

| Largo Plazo y Suscripción (más de 30 días) | |

| Por Propulsión | Vehículos de Motor de Combustión Interna |

| Vehículos Híbridos Eléctricos | |

| Vehículos Eléctricos de Batería | |

| Por Modelo de Servicio | Flotas Corporativas Tradicionales |

| Plataformas entre Pares | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Qué región lidera el mercado de alquiler de automóviles en Estados Unidos?

La región Sur lidera con una participación de ingresos del 31,52%, respaldada por flujos turísticos constantes y el aumento de las reubicaciones corporativas.

¿A qué velocidad están creciendo los vehículos eléctricos dentro de las flotas de alquiler en Estados Unidos?

Los alquileres de vehículos eléctricos de batería se están expandiendo a una CAGR del 24,55% gracias a las asociaciones con fabricantes de automóviles y la expansión de la infraestructura de carga en los aeropuertos.

¿Por qué están ganando popularidad los alquileres a largo plazo y de suscripción?

Los horarios de trabajo híbrido y la preferencia por el acceso flexible sobre la propiedad están impulsando los formatos a largo plazo y de suscripción a crecer a una CAGR del 10,6%, ofreciendo costos predecibles para los clientes e ingresos recurrentes para los operadores.

¿Qué participación tienen los canales en línea en las reservas de alquiler de automóviles?

Las plataformas en línea representan el 72,23% de las reservas y se proyecta que crezcan a una CAGR del 8,77% hasta 2030.

Última actualización de la página el: