Tamaño y Cuota del Mercado de Alquiler de Automóviles en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

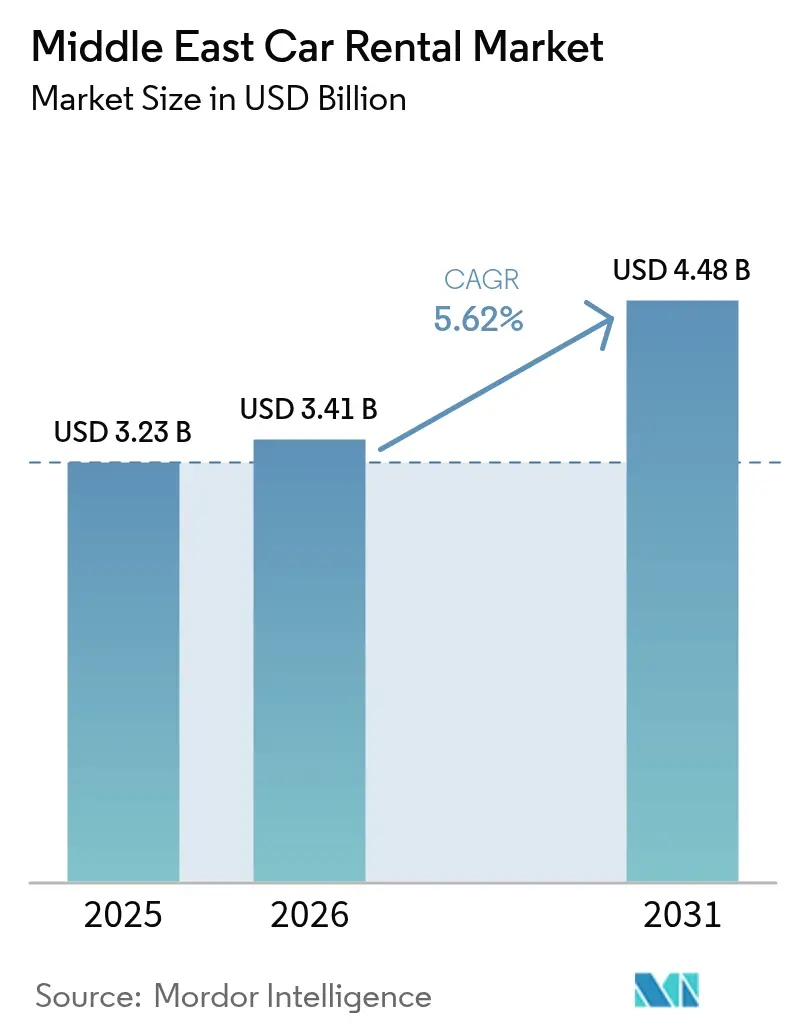

| Tamaño del mercado en el año base (2025) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Automóviles en Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Alquiler de Automóviles en Oriente Medio fue valorado en 3,23 mil millones de USD en 2025 y se estima que crecerá desde 3,41 mil millones de USD en 2026 hasta alcanzar los 4,48 mil millones de USD en 2031, a una CAGR del 5,62% durante el período de previsión (2026-2031). La demanda de los clientes se está reorganizando en torno al turismo de ocio, la reserva digital y las categorías de vehículos experienciales, mientras que las normas de nacionalización laboral y la presión de sustitución por parte de los servicios de transporte por aplicación moderan los márgenes a corto plazo. Los operadores que automatizan los procesos de mostrador, adoptan flotas eléctricas y desbloquean la eficiencia en la entrega fuera del aeropuerto están ganando cuota de mercado, a medida que los megaproyectos en Arabia Saudita y los Emiratos Árabes Unidos reconfiguran los corredores de movilidad. Los retrasos en la cadena de suministro, la limitada capacidad de seguros para vehículos eléctricos de alquiler y los regímenes regulatorios fragmentados amplían la brecha de rendimiento entre las multinacionales con gran capital y las flotas locales más pequeñas.

Conclusiones Clave del Informe

- Por aplicación, el turismo de ocio lideró con una cuota de ingresos del 92,45% en 2025; se prevé que los alquileres de utilidad diaria y negocios se expandan a una CAGR del 7,33% hasta 2031.

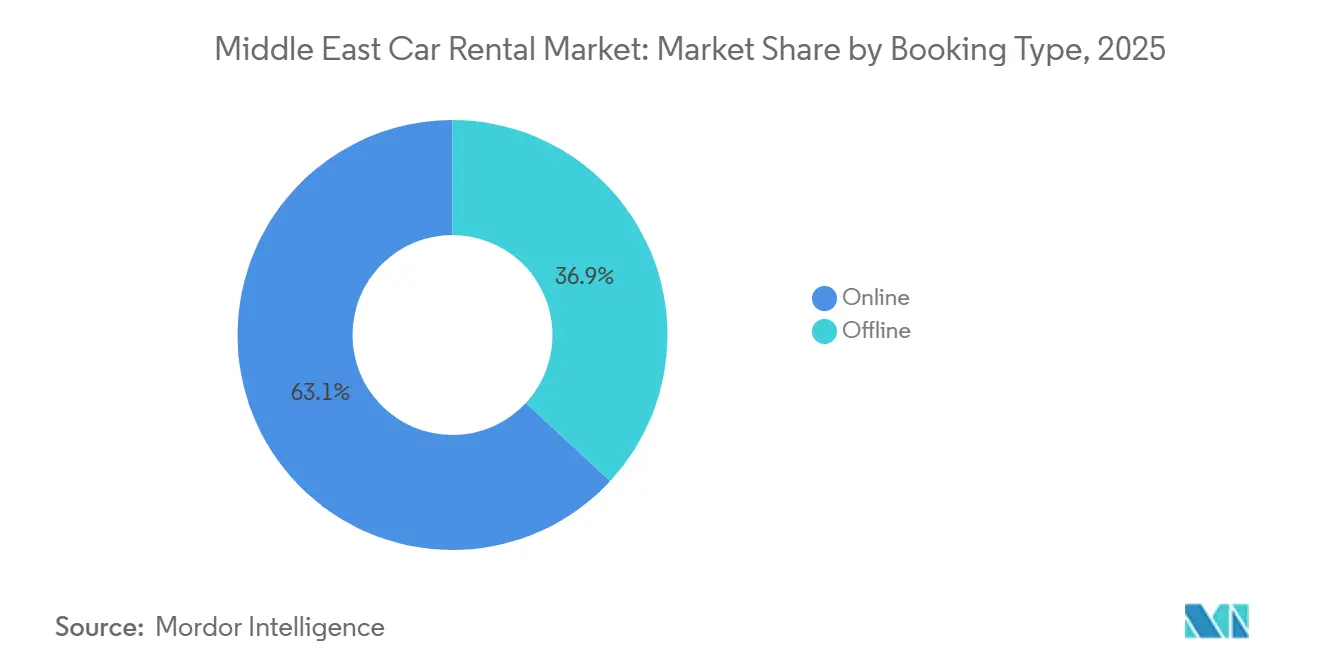

- Por tipo de reserva, los canales en línea captaron el 63,12% de las transacciones en 2025, mientras que los contratos fuera de línea se proyectan con un crecimiento más lento a una CAGR del 2,1% hasta 2031.

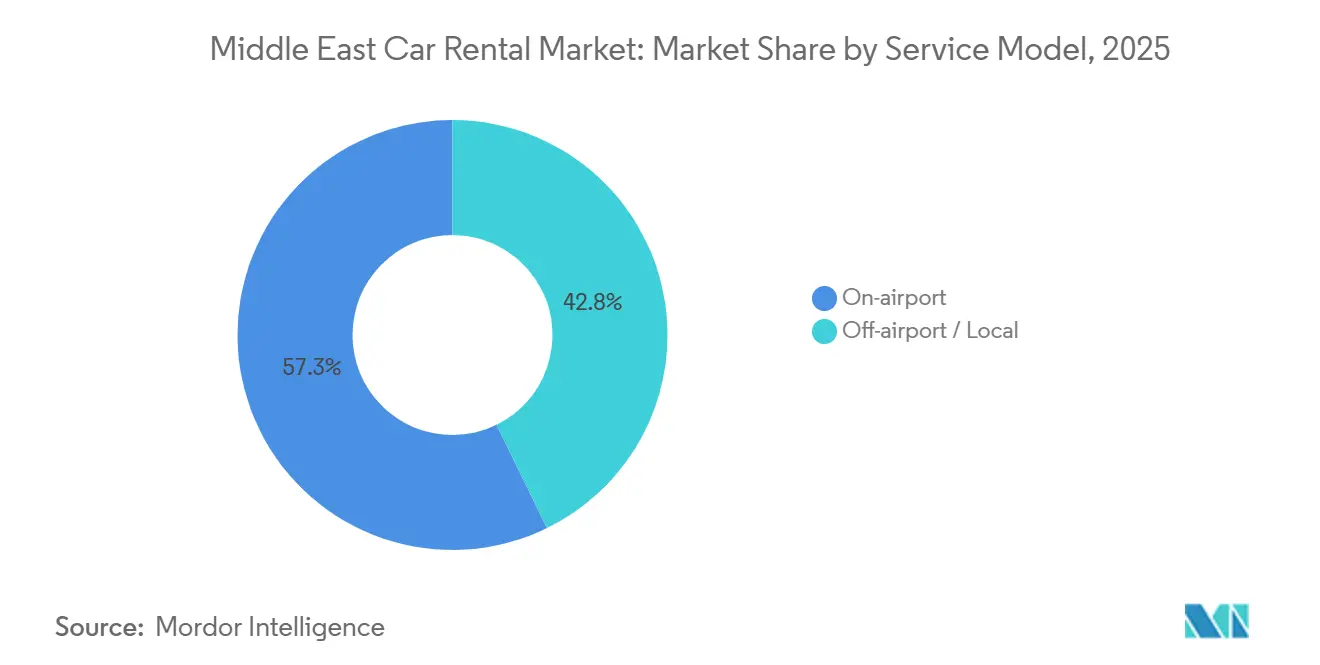

- Por modelo de servicio, las ubicaciones en aeropuerto mantuvieron una cuota del 57,25% en 2025; la entrega fuera del aeropuerto es el formato de mayor crecimiento con una CAGR del 7,84% hasta 2031.

- Por categoría de vehículo, los automóviles económicos representaron el 77,45% de la cuota en 2025, mientras que los alquileres de lujo y premium avanzan a una CAGR del 76,13% hasta 2031.

- Por propulsión, los motores de combustión interna retuvieron el 92,61% de la cuota en 2025; se espera que los vehículos eléctricos e híbridos aumenten a una CAGR del 12,45% durante 2026-2031, respaldados por los incentivos de Arabia Saudita y los Emiratos Árabes Unidos.

- Por geografía, el conjunto del resto de Oriente Medio representó el 40,75% de la cuota de mercado en 2025, mientras que los Emiratos Árabes Unidos registrarán la CAGR más alta del 8,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Automóviles en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del Turismo en el CCG | +1.5% | En todo el CCG; más fuerte en los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Cambio hacia Reservas por Aplicación | +1.2% | Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Megaeventos e Infraestructura | +0.8% | Principalmente Arabia Saudita; efecto expansivo en todo el CCG | Largo plazo (≥ 4 años) |

| Suscripciones de Movilidad Corporativa | +0.6% | Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para el Alquiler de Vehículos Eléctricos | +0.4% | Emiratos Árabes Unidos a la cabeza, expansión hacia Arabia Saudita | Largo plazo (≥ 4 años) |

| Superaplicaciones de Movilidad Integrada | +0.3% | Adopción temprana en Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Turismo en los Corredores del CCG

El CCG experimentó un aumento significativo en las llegadas internacionales, superando los niveles previos a la pandemia, con una duración media de alquiler extendida a medida que los visitantes optaron por viajes por carretera entre varias ciudades [1]"Aspectos Destacados del Turismo Internacional 2025,", Organización Mundial del Turismo, unwto.org. Arabia Saudita emergió como un destino clave, mientras que los Emiratos Árabes Unidos también atrajeron un número considerable de visitantes, impulsando la demanda tanto de sedanes económicos como de SUV premium. Además, la liberalización del visado a la llegada en Kuwait y la mejora de la infraestructura en Qatar impulsaron los viajes regionales de fin de semana, reforzando el dominio del ocio en el mercado de alquiler de automóviles en Oriente Medio.

Rápido Cambio hacia Reservas por Aplicación

Las plataformas con enfoque móvil han captado una cuota significativa de las reservas y experimentan un crecimiento sostenido. Esta expansión está impulsada por innovaciones como el acceso sin llave y los quioscos de autoservicio, que han reducido notablemente los costos laborales por transacción. La confianza en los modelos entre pares es evidente a través de las entradas de capital de riesgo, como la reciente ronda de financiación de WheelsOn, lo que sugiere que estos modelos pueden ofrecer tarifas significativamente inferiores a las de los operadores tradicionales. Si bien la adopción digital es más fuerte en los Emiratos Árabes Unidos, Kuwait y Qatar aún dependen en gran medida de los métodos de contratación tradicionales, lo que pone de manifiesto una brecha digital que beneficia a los operadores con mayor dominio tecnológico.

Megaeventos y Proyectos de Infraestructura (Visión 2030, Expo 2030)

El Fondo de Inversión Pública de Arabia Saudita asignó una cantidad significativa para desarrollar carreteras y aeropuertos que conecten NEOM, el Proyecto del Mar Rojo y Qiddiya [2]"El FIP Financia Nuevos Enlaces de Transporte hacia NEOM,", Bloomberg News, bloomberg.com. Esta iniciativa está destinada a generar nuevos corredores de demanda para las flotas de alquiler. Con la Expo Riad proyectada para atraer un número considerable de visitantes y contribuir significativamente a la producción económica, los operadores están posicionando estratégicamente su inventario cerca de los sitios de construcción. Mientras tanto, el ambicioso Plan Universal de Dubái aspira a recibir un gran número de turistas anualmente. Sin embargo, los esfuerzos de rezonificación cerca del Aeropuerto Internacional Al Maktoum están elevando los precios del suelo.

Adopción de Suscripciones de Movilidad Corporativa

Las suscripciones B2B de Udrive experimentaron un crecimiento significativo a medida que los directores financieros trataban cada vez más la propiedad de flotas como un gasto operativo, una tendencia reflejada por el crecimiento de ingresos de Sixt a partir de paquetes flexibles en los centros del CCG. La mayor adopción se observa en Dubái, Abu Dabi y Riad, donde la telemática y la facturación en tiempo real se alinean con la movilidad en el trabajo híbrido. Mientras tanto, Kuwait y Qatar se quedan rezagados, lidiando con las prácticas tradicionales de propiedad de flotas y las ambigüedades en las normas de registro comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Sustitución por Transporte por Aplicación | –0.7% | Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de la Nacionalización Laboral | –0.5% | En todo el CCG; más fuerte en Arabia Saudita | Mediano plazo (2-4 años) |

| Escasa Cobertura de Seguros para Vehículos Eléctricos de Alquiler | –0.4% | Inicialmente Emiratos Árabes Unidos; expansión a nivel regional | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro Impulsados por las Importaciones | –0.3% | A nivel regional; más agudo en los mercados más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión de Sustitución por Transporte por Aplicación

Careem y Uber registraron un crecimiento significativo en los viajes en Arabia Saudita, marcando un aumento notable respecto a niveles anteriores. Este crecimiento ha reducido la demanda de alquileres de un día, especialmente para trayectos urbanos de corta distancia[3]"Aumento de viajes por aplicación en Arabia Saudita", Arab News, arabnews.com. Los servicios de transporte por aplicación en los Emiratos Árabes Unidos captaron una cuota considerable del mercado de movilidad urbana, incursionando en el mercado de alquiler tradicionalmente dominado por los servicios de aeropuerto a hotel. En respuesta, los operadores están pivotando hacia alquileres de ocio de mayor duración y paquetes corporativos para proteger sus márgenes de beneficio.

Costos de Cumplimiento de la Nacionalización Laboral

La política de saudización de Arabia Saudita exige que las empresas de alquiler empleen a nacionales locales, lo que aumenta significativamente los costos de nómina y provoca cierres temporales a medida que la aplicación entra en vigor a principios de 2024. A mediano plazo, las empresas que se adapten a estas regulaciones podrán obtener oportunidades de licencias preferenciales y un acceso simplificado a los contratos gubernamentales. En respuesta a estos desafíos, los operadores están invirtiendo en sólidas academias de formación y herramientas digitales de flujo de trabajo de vanguardia para mejorar la productividad de los empleados. Este enfoque proactivo no solo les ayuda a gestionar estructuras salariales más elevadas, sino que también garantiza que los márgenes de beneficio se mantengan intactos a pesar del aumento de los gastos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reserva: Los Canales Digitales Redefinen la Experiencia

La cuota del 63,12% de los canales en línea en 2025 señala un cambio estructural en el mercado de alquiler de automóviles en Oriente Medio. La automatización del registro redujo los costos laborales y el tiempo medio de transacción a menos de 4 minutos, aunque la mayor transparencia de precios redujo las primas por presentación directa. En Kuwait y Qatar, las licitaciones gubernamentales y los acuerdos anuales corporativos siguen dependiendo de los contratos fuera de línea. Quienes dominan la atención omnicanal pueden aprovechar la economía de ubicación y recopilar datos detallados para mejorar sus estrategias de precios dinámicos.

Como resultado, las flotas nativas de aplicaciones, que se benefician de costos de adquisición de clientes significativamente más bajos que sus homólogos dependientes de quioscos, están viendo una disminución en los gastos de marketing. Mientras las empresas emergentes entre pares lidian con responsabilidades de seguros no resueltas, el fuerte interés de los inversores sugiere una confianza en las próximas soluciones regulatorias, lo que podría enriquecer la diversidad de plataformas.

Por Aplicación: El Dominio del Ocio Oculta la Oportunidad Corporativa

Los alquileres de ocio representaron el 92,45% de los ingresos de 2025, aunque las suscripciones de movilidad corporativa revelan un subsegmento de mayor crecimiento con una CAGR del 7,33% que ofrece márgenes predecibles a través del mantenimiento y el seguro incluidos.

Si bien el turismo transfronterizo de fin de semana y las visitas a los sitios de megaproyectos refuerzan el sector del ocio, las empresas de consultoría y tecnología adoptan cada vez más modelos impulsados por directores financieros con activos ligeros. Estos modelos permiten a las empresas optimizar la eficiencia operativa reduciendo los costos fijos y centrándose en soluciones escalables. Como resultado, los equipos de proyecto se despliegan en diversas ciudades del CCG, garantizando flexibilidad y adaptabilidad para satisfacer las demandas de los clientes.

Por Tipo de Vehículo: Volumen Económico, Margen de Lujo

Los automóviles económicos aún representan el 77,45% del volumen de la flota. Sin embargo, las categorías de lujo y premium se están incrementando a una CAGR del 76,13%, ya que la cultura de las redes sociales en Dubái impulsa el alquiler de automóviles exóticos y los ejecutivos expatriados de Riad demandan transporte de alto estatus.

Los operadores de superdeportivos a menudo enfrentan primas de seguro que pueden alcanzar un porcentaje significativo del valor anual de su vehículo. Este considerable gasto frecuentemente los lleva a considerar el autoseguro o a aceptar deducibles sustanciales. Estas primas están influenciadas por factores como el alto valor de los vehículos, su susceptibilidad a daños y los elevados costos de reparación asociados a los componentes de lujo. Sin embargo, respaldados por tarifas de alquiler diario consistentemente altas, estos operadores mantienen con éxito sólidos márgenes de beneficio, compensando hábilmente su exposición al riesgo.

Por Tipo de Usuario Final: Dominio de la Autoconducción

La autoconducción representó el 88,23% de la demanda en 2025, sustentada por la preferencia regional por el control personal, pero su CAGR del 5,98% queda por detrás del mercado general de alquiler de automóviles en Oriente Medio. Los servicios con chófer se están expandiendo más rápidamente, ya que los conductores multilingües y los vehículos premium atraen a turistas adinerados y ejecutivos que navegan por normas de tráfico desconocidas.

Los propietarios de flotas adoptan cada vez más la tecnología de autoservicio, integrando taquillas inteligentes, desbloqueo de vehículos mediante aplicación e inspecciones de daños impulsadas por inteligencia artificial para gestionar eficientemente sus costos laborales. Este enfoque innovador no solo agiliza las operaciones, sino que también mejora la comodidad del cliente. Sin embargo, mantener un servicio de chófer les permite atender a clientes de alto valor, ofreciendo experiencias de lujo y servicios especializados como recepción en el aeropuerto y asistencia de conductor multilingüe. Esta estrategia dual amplía sus oportunidades de ingresos, creando una oferta más rica y diversa que atrae a una gama más amplia de clientes.

Por Modelo de Servicio: El Ascenso Fuera del Aeropuerto

Los puntos de venta en aeropuerto mantuvieron una cuota del 57,25% en 2025, aunque la entrega fuera del aeropuerto creció a una CAGR del 7,84% a medida que las aplicaciones móviles erosionaron la prima de conveniencia. Los operadores están renegociando sus superficies inmobiliarias, cambiando las terminales de altas tarifas por terrenos suburbanos vinculados a entregas en hoteles en 60 minutos que mejoran la eficiencia de rotación de la flota.

El modelo exige una logística sofisticada, que incluye reserva digital, entrega a demanda y puntos de devolución flexibles. Los operadores aprovechan la telemática para posicionar vehículos cerca de los grupos de alta demanda y despliegan furgonetas de servicio móvil para rotaciones rápidas. Los mostradores del aeropuerto, mientras tanto, evolucionan hacia nodos de marca y captación de clientes, canalizando a los usuarios recurrentes hacia puntos de venta en el centro de la ciudad, menos costosos, en viajes posteriores.

Por Propulsión: Impulso en una Etapa Temprana de Electrificación

Los vehículos de motor de combustión interna retuvieron el 92,61% de la cuota en 2025, pero los incentivos gubernamentales redujeron los costos operativos de los vehículos eléctricos, permitiendo una CAGR del 12,45% para las flotas electrificadas. La cobertura de carga sigue siendo desigual fuera de Dubái y Abu Dabi, y las elevadas primas de seguro disuaden una adopción generalizada, aunque el impulso de las políticas sugiere un punto de inflexión después de 2028.

Los modelos de batería están revolucionando el panorama del transporte al reducir significativamente los costos de combustible y mantenimiento. Sin embargo, se enfrentan a desafíos como las opciones de seguro limitadas y la escasa infraestructura de carga, especialmente en zonas más allá de los principales centros metropolitanos. Para superar estos obstáculos, los operadores están formando activamente alianzas estratégicas con proveedores de redes de carga y aseguradoras dispuestas a abordar los riesgos únicos asociados a los vehículos eléctricos. Estas colaboraciones están sentando las bases para un despliegue más amplio y ambicioso de tecnologías de cero emisiones, allanando el camino hacia un futuro más limpio y sostenible.

Análisis Geográfico

Las economías del resto de Oriente Medio en conjunto generaron el 40,75% de los ingresos de 2025, impulsadas por el crecimiento turístico de Kuwait tras las reformas de visado y la expansión de autopistas en Qatar, que sostiene los viajes de ocio de fin de semana. La fragmentación regulatoria en aranceles de importación y licencias favorece a los especialistas regionales con dominio de la normativa local.

Los Emiratos Árabes Unidos son la geografía de mayor crecimiento, con una CAGR del 8,32% hasta 2031. Las significativas llegadas de turistas a Dubái y sus numerosos cargadores rápidos subrayan su posición como banco de pruebas para vehículos eléctricos, aunque la rezonificación cerca del Aeropuerto Internacional Al Maktoum está inflando los costos del suelo y fomentando los modelos de entrega fuera del aeropuerto. Los eventos de reuniones, incentivos, conferencias y exposiciones de Abu Dabi aceleran la adopción de suscripciones corporativas.

Arabia Saudita avanza de manera constante bajo la Visión 2030, pero los requisitos de saudización inflan los costos operativos. La Expo Riad y los gigaproyectos como NEOM crean nuevos corredores de alquiler, aunque el transporte por aplicación registró un número considerable de viajes, intensificando la presión de sustitución sobre los alquileres a corto plazo.

Panorama Competitivo

En el mercado de alquiler de automóviles en Oriente Medio, predomina la fragmentación: ningún operador individual ostenta una cuota significativa, y los principales actores en conjunto representan solo una pequeña parte de los ingresos totales. Hertz y Sixt lideran el avance hacia la electrificación de flotas. Theeb y Lumi capitalizan sus redes domésticas, mientras que eZhire y Udrive destacan por su enfoque centrado en aplicaciones.

WheelsOn, una plataforma entre pares, aprovecha los vehículos privados infrautilizados, reduciendo significativamente las tarifas por hora. Mientras tanto, las superaplicaciones de movilidad integrada, aunque cobran altas comisiones que comprimen los márgenes, también generan un volumen considerable, lo que presenta un dilema para las flotas más pequeñas. Además, las normas que favorecen la nacionalización de la fuerza laboral y los cuellos de botella existentes en el suministro benefician a los operadores establecidos con gran capital, permitiéndoles realizar pedidos anticipados de vehículos e incrementar las inversiones en automatización.

Líderes de la Industria de Alquiler de Automóviles en Oriente Medio

Avis Budget Group

Theeb Rent A Car

Hertz Corporation

Sixt SE

Lumi Rental Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Thrifty Car Rentals UAE ha presentado el primer quiosco digital de alquiler de automóviles de autoservicio de los Emiratos Árabes Unidos, marcando un paso significativo en su estrategia de crecimiento centrada en la tecnología. Ubicado en el Novotel e Ibis Deira Creekside Dubái, el quiosco permite a los clientes explorar vehículos rápidamente, verificar su identidad y realizar pagos seguros, todo en cuestión de minutos. Esta innovación aborda directamente los puntos de dolor más frecuentes, como las largas colas, el tedioso papeleo y la accesibilidad restringida.

- Julio de 2025: Faster Rent a Car, un nombre destacado en el alquiler de automóviles de lujo, presentó una flota ampliada en Dubái, con una impresionante selección de vehículos de alto rendimiento y modificación personalizada. Cada automóvil combina a la perfección elegancia y potencia, prometiendo una experiencia de conducción inolvidable en las icónicas calles de la ciudad.

Alcance del Informe del Mercado de Alquiler de Automóviles en Oriente Medio

El mercado de alquiler de automóviles en Oriente Medio está segmentado por tipo de reserva (en línea y fuera de línea), aplicación (ocio/turismo, utilidad diaria/negocios), tipo de vehículo (económico, lujo y premium), tipo de usuario final (autoconducido y con chófer), modelo de servicio (en aeropuerto y fuera del aeropuerto/local), propulsión (motor de combustión interna, eléctrico e híbrido) y país (Arabia Saudita, Kuwait, Emiratos Árabes Unidos, Qatar y resto de Oriente Medio). El informe ofrece el tamaño del mercado y las previsiones para el alquiler de automóviles en Oriente Medio en términos de valor (USD) para todos los segmentos anteriores.

| En Línea |

| Fuera de Línea |

| Ocio / Turismo |

| Utilidad Diaria / Negocios |

| Económico |

| Lujo y Premium |

| Autoconducido |

| Con Chófer |

| En Aeropuerto |

| Fuera del Aeropuerto / Local |

| Motor de Combustión Interna |

| Eléctrico e Híbrido |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Kuwait |

| Qatar |

| Resto de Países de Oriente Medio |

| Por Tipo de Reserva | En Línea |

| Fuera de Línea | |

| Por Aplicación | Ocio / Turismo |

| Utilidad Diaria / Negocios | |

| Por Tipo de Vehículo | Económico |

| Lujo y Premium | |

| Por Tipo de Usuario Final | Autoconducido |

| Con Chófer | |

| Por Modelo de Servicio | En Aeropuerto |

| Fuera del Aeropuerto / Local | |

| Por Propulsión | Motor de Combustión Interna |

| Eléctrico e Híbrido | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Qatar | |

| Resto de Países de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alquiler de automóviles en Oriente Medio?

El tamaño del Mercado de Alquiler de Automóviles en Oriente Medio fue valorado en 3,23 mil millones de USD en 2025 y se estima que crecerá desde 3,41 mil millones de USD en 2026

¿A qué ritmo se espera que crezca el mercado de alquiler de automóviles en Oriente Medio?

Se proyecta que el mercado registre una CAGR del 5,62% entre 2026 y 2031.

¿Qué canal de reserva está ganando mayor tracción en el alquiler de automóviles en Oriente Medio?

Las plataformas en línea y móviles ya representan el 63,12% de las reservas de 2025 y avanzan a una CAGR del 7,81%.

¿Qué desafíos frenan la adopción de flotas de alquiler eléctricas?

La capacidad limitada de seguros para vehículos eléctricos, las elevadas primas y la infraestructura de carga desigual fuera de las principales ciudades de los Emiratos Árabes Unidos moderan la electrificación de flotas a corto plazo.

Última actualización de la página el: