Tamaño y Participación del Mercado de Alquiler de Vehículos en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

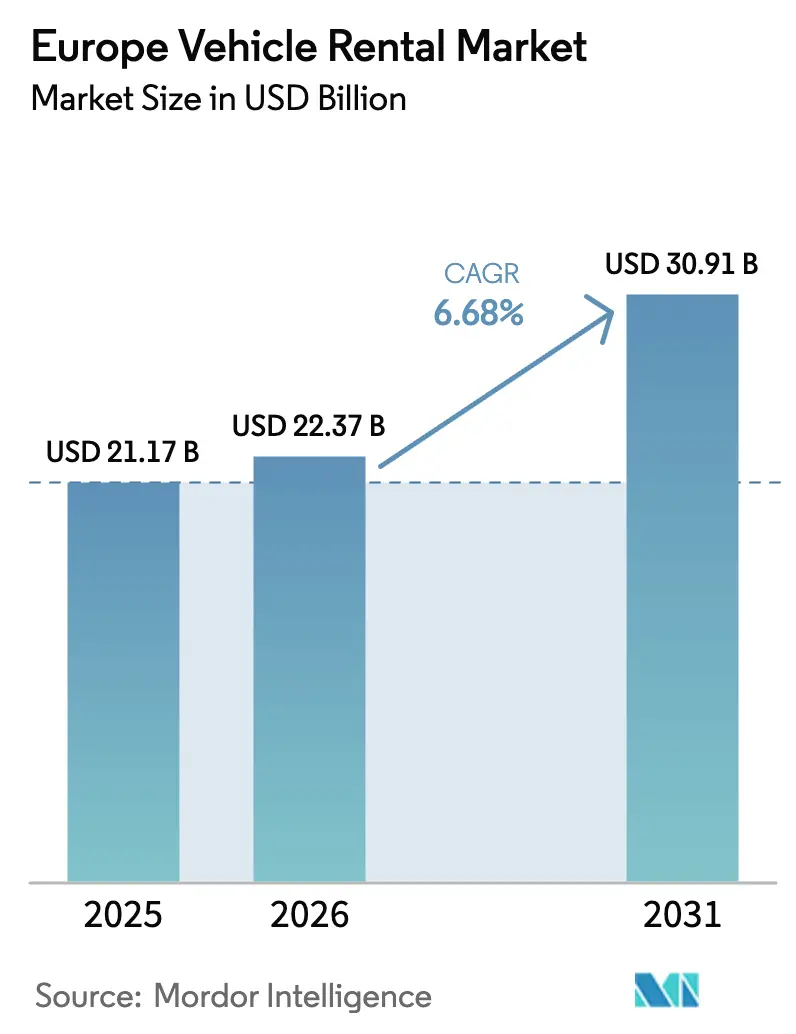

| Tamaño del mercado en el año base (2025) | 21.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Vehículos en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de alquiler de vehículos se expanda desde USD 21.170 millones en 2025 y USD 22.370 millones en 2026 hasta USD 30.910 millones en 2031, registrando una CAGR del 6,68% entre 2026 y 2031. El aumento del tráfico de ocio entrante, la acelerada electrificación de flotas y el rápido giro hacia las reservas a través de aplicaciones están desplazando el mercado de la competencia por volumen puro hacia servicios orientados al margen. Los operadores están destinando nuevo capital a vehículos eléctricos de batería y programas de suscripción que generan mayores rendimientos diarios, mientras que los motores de precios dinámicos ayudan a defender los márgenes ante la transparencia de los agregadores. Los canales digitales ya representan casi dos tercios de los ingresos, y la creciente brecha de costes con los mostradores atendidos por personal está obligando a los operadores establecidos a reconfigurar sus redes de sucursales. Al mismo tiempo, la volatilidad del valor residual y las mayores cargas de cumplimiento normativo están empujando a muchas empresas de nivel medio hacia asociaciones o ventas directas a actores con mayor capacidad financiera.

Conclusiones Clave del Informe

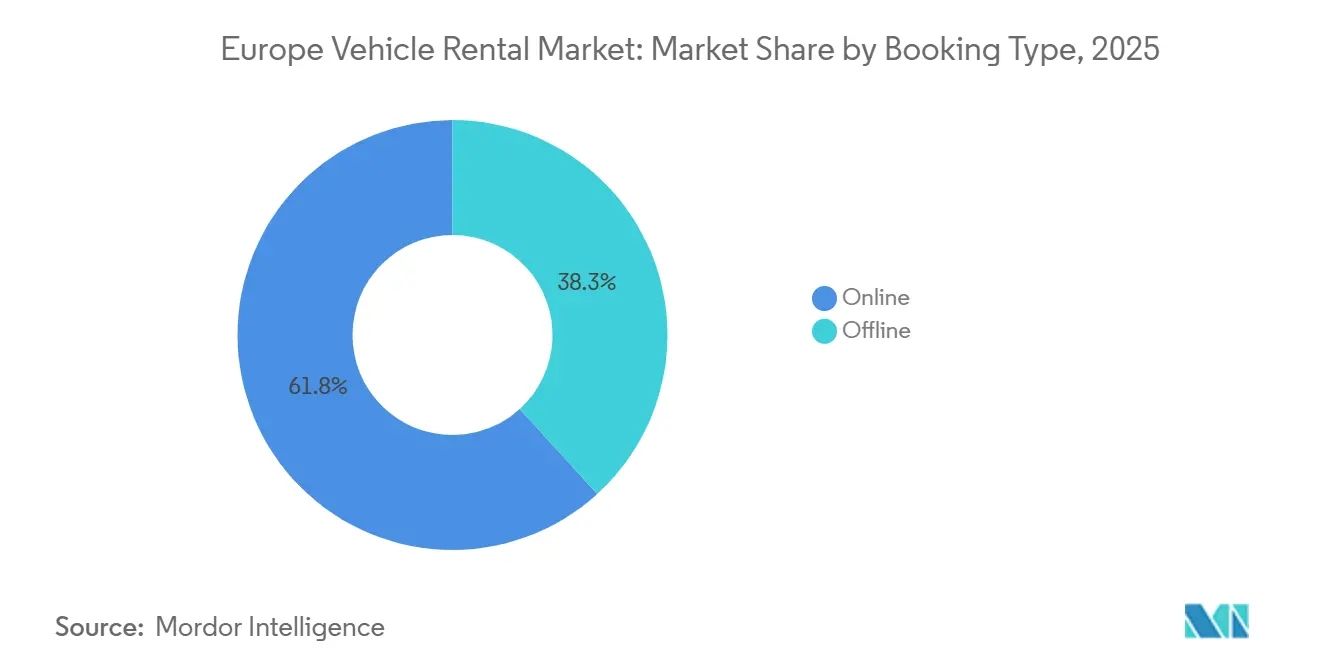

- Por tipo de reserva, los canales en línea lideraron con una participación de ingresos del 61,75% en 2025, mientras que se prevé que los canales en línea se expandan a una CAGR de solo el 10,23% hasta 2031.

- Por canal de alquiler, los centros fuera de aeropuerto representaron el 55,68% de las reservas en 2025; se proyecta que los mostradores en aeropuerto crezcan a una CAGR más lenta del 5,2% hasta 2031.

- Por duración del alquiler, los contratos a corto plazo representaron el 78,96% del tamaño del mercado en 2025, mientras que las suscripciones a largo plazo son el segmento de mayor crecimiento con una CAGR del 8,47% hasta 2031.

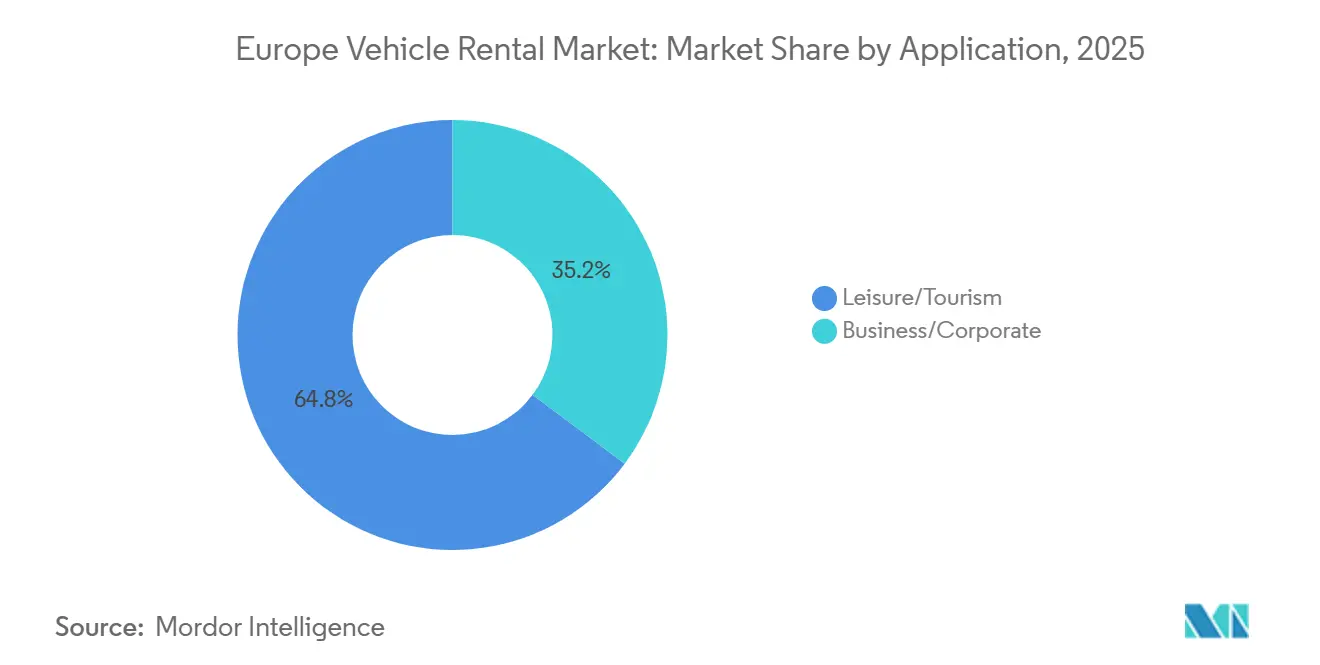

- Por aplicación, los alquileres de ocio captaron el 64,79% de los ingresos de 2025, mientras que se espera que los alquileres de negocios crezcan a una modesta CAGR del 4,2% durante el período de pronóstico.

- Por tipo de vehículo, los turismos aseguraron la posición principal con una participación de mercado del 46,57% en 2025; los vehículos comerciales ligeros están preparados para una CAGR del 5,3% hasta 2031.

- Por tren motriz, los modelos de motor de combustión interna aún dominan con una participación del 83,01% en 2025, pero los vehículos eléctricos de batería registrarán la CAGR más alta del 14,77% hasta 2031.

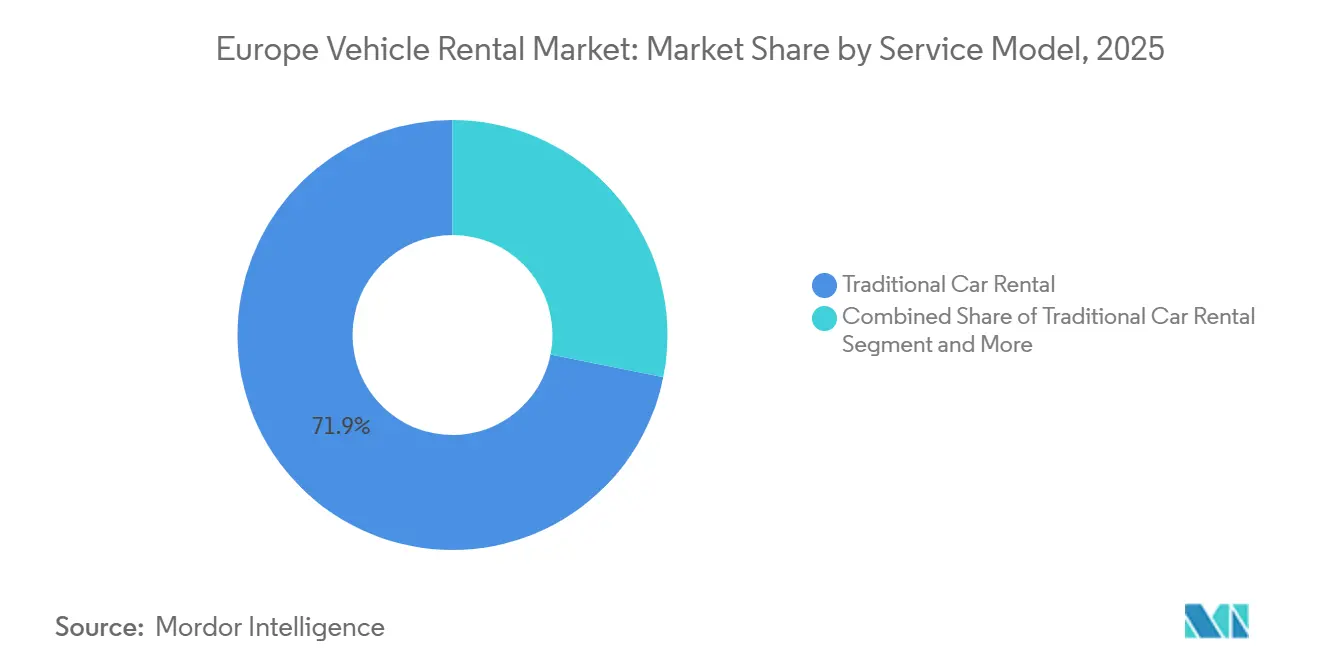

- Por modelo de servicio, el alquiler diario tradicional representó el 71,87% de los ingresos de 2025, mientras que las ofertas de suscripción crecerán a una CAGR del 7,87% y alcanzarán una participación del 20% para 2031.

- Por usuario final, los alquileres con conductor propio representaron el 84,02% del tamaño del mercado en 2025, mientras que la externalización de flotas corporativas está preparada para acelerarse a una CAGR del 7,2% hasta 2031.

- Por país, Alemania representa el 18,22% del mercado en 2025, mientras que se proyecta que España lidere el crecimiento con una CAGR del 9,02% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Alquiler de Vehículos en Europa*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Objetivo 55 de la UE | +1.6% | A nivel de la UE, con mayor intensidad en Alemania, Francia, Países Bajos y países nórdicos | Largo plazo (≥ 4 años) |

| Recuperación del Turismo Mediterráneo | +1.4% | España, Italia, Francia (Costa Azul), Grecia | Mediano plazo (2-4 años) |

| Auge de los Viajeros Nativos Digitales | +1.2% | A nivel de la UE, liderado por el Reino Unido, Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Auge de los Modelos de Servicio Basados en Suscripción | +0.8% | Alemania (Berlín, Múnich), Francia (París), Países Bajos (Ámsterdam) | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Carga para Vehículos Eléctricos | +0.6% | Países nórdicos, Países Bajos, Alemania, Francia | Largo plazo (≥ 4 años) |

| Programas de Sostenibilidad Corporativa | +0.4% | Reino Unido, Alemania, Francia, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Objetivo 55 de la UE Aceleran la Electrificación de Flotas entre los Operadores de Alquiler

La Ley Climática Europea de la UE establece un objetivo legalmente vinculante de reducir las emisiones netas de gases de efecto invernadero en al menos un 55% para 2030 respecto a 1990; el paquete Objetivo 55 implementa medidas (incluidas normas relacionadas con el transporte) para alcanzar ese objetivo.[1]"Objetivo 55", Consejo Europeo, consilium.europa.eu. Las empresas líderes han realizado pedidos plurianuales de modelos de vehículos eléctricos de batería y vehículos híbridos enchufables de alto volumen, confiando en que la paridad de precios con los vehículos de motor de combustión interna ampliará la aceptación por parte de los clientes. Para dar soporte a estos activos, los operadores están instalando cargadores de alta potencia en sus depósitos que acortan los tiempos de rotación y preservan la utilización. Los primeros adoptantes están asegurando descuentos de los fabricantes de equipos originales y asignaciones preferentes, creando una creciente diferencia de costes frente a los seguidores rápidos que enfrentan plazos de entrega más largos y menores reembolsos. No obstante, el mayor precio de los vehículos eléctricos de batería presiona los balances, lo que impulsa inversiones conjuntas en carga y emisiones de bonos verdes para financiar la renovación de flotas.

La Recuperación del Turismo Mediterráneo Infla los Volúmenes de Alquiler de Ocio

En octubre de 2025, España recibió 9,2 millones de turistas internacionales, lo que representa un aumento del 3,2% respecto a octubre de 2024[2]"Llegadas de Turistas a España", Trading Economics, tradingeconomics.com. Un impulso similar en Italia y Francia está incrementando la demanda de alquiler de ocio, especialmente en las regiones costeras que dependen de la movilidad en vehículo propio. Los operadores están reubicando activos de flota hacia el sur para capturar la utilización en temporada alta y están extendiendo los períodos de tenencia de vehículos en verano para evitar costes de reposicionamiento. La recuperación también infla los ingresos auxiliares procedentes de GPS, sillas infantiles y complementos de seguro, compensando la competencia estacional de precios. Sin embargo, las fuertes caídas invernales obligan a aplicar precios dinámicos y reasignación transfronteriza hacia Europa Central para mantener factores de carga aceptables.

El Auge de los Viajeros Nativos Digitales Impulsa las Reservas en Línea en toda Europa Occidental

Los viajeros millennials y de la Generación Z, que priorizan el uso del móvil, valoran la recogida sin llave, la visibilidad de la flota en tiempo real y los programas de fidelización integrados con millas aéreas en el Mercado de Alquiler de Vehículos en Europa. Como resultado, los canales digitales captaron una participación significativa de los ingresos de 2025 y están creciendo a tasas de doble dígito. La ventaja en costes es considerable: las reservas de autoservicio reducen el coste laboral por transacción en aproximadamente un cuarto, lo que permite reasignar el presupuesto hacia tecnología en lugar de personal de mostrador. Las interfaces de las aplicaciones ahora muestran el estado de carga de la batería para las reservas de vehículos eléctricos de batería, aliviando la ansiedad por la autonomía y fomentando la venta adicional hacia versiones premium. Sin embargo, las comparaciones de precios instantáneas en los sitios de metabúsqueda comprimen los rendimientos para los operadores que carecen de niveles de fidelización exclusivos o servicios agrupados. La presión competitiva está llevando a los operadores establecidos a perfeccionar los algoritmos de gestión de ingresos que consideran la elasticidad de la demanda en tiempo real y los movimientos de tarifas de la competencia.

Auge de los Modelos de Automóvil como Servicio Basados en Suscripción en Centros Urbanos

Las suscripciones mensuales en el Mercado de Alquiler de Vehículos en Europa ofrecen seguro, servicio y asistencia en carretera en una única factura, lo que resulta atractivo para los profesionales que priorizan la flexibilidad sobre la propiedad. Los clientes urbanos aceptan una prima del 15%-20% frente a los alquileres tradicionales a cambio de cambios de vehículo y mínima burocracia. Las suscripciones también generan flujos de caja más estables, ya que la rotación de clientes es menor que en los alquileres turísticos. No obstante, el inventario permanece inmovilizado durante períodos más prolongados, lo que eleva la intensidad de capital y el riesgo del valor residual. Los operadores mitigan esto empleando análisis de uso basados en telemática para prever los ciclos de cambio y preposicionar los reemplazos adecuados en las zonas de alta rotación.

Análisis del Impacto de las Restricciones del Mercado de Alquiler de Vehículos en Europa*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Valores Residuales de los Vehículos de Motor de Combustión Interna | -0.7% | A nivel de la UE, aguda en Alemania, Reino Unido y Países Bajos | Corto plazo (≤ 2 años) |

| Elevados Costes de Adquisición de Vehículos Eléctricos | -0.5% | A nivel de la UE, más grave en el sur de Europa (España, Italia) | Mediano plazo (2-4 años) |

| Normas de Protección al Consumidor y Transparencia de Precios | -0.3% | A nivel de la UE, particularmente en Francia y Alemania | Corto plazo (≤ 2 años) |

| Crecimiento del Uso Compartido de Automóviles Urbanos y los Servicios de Transporte por Aplicación | -0.2% | Alemania, Francia, Países Bajos, Reino Unido (Londres, Mánchester) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Valores Residuales de los Vehículos de Motor de Combustión Interna ante el Rápido Aumento de los Vehículos Eléctricos Perjudica el Retorno sobre la Inversión de las Flotas

La acelerada adopción de vehículos eléctricos de batería está erosionando la demanda de reventa de modelos de gasolina y diésel, deprimiendo los precios en subasta y alargando los plazos de disposición. Un turismo de motor de combustión interna que históricamente alcanzaba más del 50% de valor residual tras un año ahora se liquida a una tasa de casi el 45-48% en las principales subastas, lo que obliga a las empresas de alquiler a aumentar los cargos por depreciación. Mientras tanto, el aún incipiente mercado de vehículos eléctricos de batería de segunda mano sufre de iliquidez debido a las preocupaciones sobre la degradación de la batería, retrasando la recuperación de la inversión incluso para los activos electrificados. Esta doble presión obliga a los operadores a alargar los períodos de tenencia para superar los mínimos de valor, pero los ciclos más largos reducen la edad media de la flota y aumentan los gastos de mantenimiento. La presión financiera ya es evidente en ratios de covenants más ajustados y mayores diferenciales de financiación para los arrendadores de nivel medio.

Los Elevados Costes de Adquisición de Vehículos Eléctricos y las Inversiones en Infraestructura de Carga Presionan la Asignación de Capital

Los vehículos eléctricos de batería tienen una prima de precio del 20%–30% sobre los modelos equivalentes de motor de combustión interna y requieren desembolsos paralelos para hardware de carga en depósito, cables y actualizaciones de red eléctrica. Los operadores con balances de escala reducida a menudo enfrentan tasas de arrendamiento de dos dígitos para los tramos de vehículos eléctricos de batería, elevando los umbrales de utilización para alcanzar el punto de equilibrio. Las tarifas de carga rápida pública siguen siendo significativamente más altas que las tarifas comerciales del diésel en términos de coste por kilómetro, comprimiendo los márgenes si la recuperación basada en el uso tiene un precio incorrecto. La intensidad de capital está empujando a las empresas de segundo nivel a explorar modelos de franquicia con activos ligeros o a buscar alianzas estratégicas con proveedores de energía a cambio de contratos de carga a largo plazo. En el sur de Europa, donde los cargadores públicos siguen siendo escasos, los operadores corren el riesgo de perder clientes si las interrupciones en los puntos de carga prolongan los retrasos en la devolución del vehículo alquilado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Alquiler de Vehículos en Europa

Por Tipo de Reserva:

Los Canales Digitales Redefinen la DistribuciónLas reservas en línea generaron el 61,75% de los ingresos de 2025, reflejando las ventajas de participación de mercado de alquiler de vehículos en Europa de las plataformas que reducen la fricción en el registro y que integran recompensas de fidelización. Se prevé que el tamaño del mercado europeo de alquiler de vehículos atribuido a los canales en línea aumente a una CAGR del 10,23% para 2031. Los sitios de comparación de precios ofrecen a los clientes transparencia, manteniendo a los operadores honestos al tiempo que fomentan la agrupación de servicios auxiliares para mantener los rendimientos. Las aplicaciones móviles ahora muestran el estado del cargador en tiempo real para las reservas de vehículos eléctricos de batería, aliviando las preocupaciones sobre la autonomía y aumentando las tasas de adhesión para las categorías de batería premium.

El canal presencial aún retiene casi el 38% de la participación de mercado y atiende a clientes corporativos que prefieren la gestión centralizada de cuentas y la facturación consolidada. Los agentes de mostrador que venden de forma más efectiva la cobertura total de daños y la asistencia en carretera ampliada, a través del apoyo cara a cara, logran mayores ingresos auxiliares por reserva. Sin embargo, el aumento de los costes laborales y las tarifas de concesión aeroportuaria erosionan la rentabilidad de las transacciones sin cita previa, impulsando inversiones en automatización de sucursales. Los modelos híbridos, como los quioscos de autoservicio en los principales aeropuertos, difuminan las líneas entre canales al permitir que los vales en línea se conviertan en llaves físicas sin necesidad de interacción con el personal. A medida que estos quioscos se despliegan, la participación presencial disminuirá mientras mantiene un papel estratégico para las necesidades complejas de facturación entre empresas.

Por Canal de Alquiler:

Los Centros Fuera de Aeropuerto Ganan Cuota de Cartera UrbanaLas ubicaciones fuera de aeropuerto representaron el 55,68% del mercado de 2025, impulsadas por sucursales suburbanas y del centro de la ciudad que se integran en los programas de suscripción. Se proyecta un crecimiento a una CAGR del 8,15% para 2031, consolidando el liderazgo en participación del mercado de alquiler de vehículos en Europa fuera de aeropuerto. La comodidad y el menor alquiler de instalaciones permiten a los operadores ofrecer atractivos paquetes de fin de semana a los residentes locales que buscan cortos viajes de ocio. La proximidad a los nodos de transporte masivo también impulsa los alquileres de ida, que tienen tarifas diarias más altas que las reservas de ida y vuelta.

Los mostradores en aeropuerto aún dominan los itinerarios de ocio en destinos de sol, captando reservas inmediatamente después de las llegadas. Sin embargo, las elevadas tarifas de concesión aumentan el coste por reserva, lo que lleva a los operadores a derivar volumen hacia las sucursales de la ciudad mediante descuentos de fidelización. Los centros de alquiler consolidados, con bahías de múltiples marcas y cargadores para vehículos eléctricos compartidos, intensifican la competencia de tarifas a medida que los clientes comparan precios dentro de la misma instalación. El mercado europeo de alquiler de vehículos, representado por los segmentos en aeropuerto, continuará expandiéndose a medida que crezca el turismo entrante.

Por Duración del Alquiler:

El Auge de las Suscripciones Altera los Ciclos de ActivosLos alquileres a corto plazo representaron el 78,96% del tamaño del mercado de 2025, siendo el pilar de la tarifa diaria del mercado europeo de alquiler de vehículos. Aun así, la categoría a largo plazo, que incluye las suscripciones mensuales, superará ese ritmo con una CAGR del 8,47% para 2031, empujando su participación en el mercado europeo de alquiler de vehículos a más del 20% para 2031. Las suscripciones estabilizan la utilización al retener los activos con un cliente durante períodos prolongados, reduciendo así los gastos de rotación. También suavizan las oscilaciones estacionales, redistribuyendo el riesgo de la flota lejos de los grupos de turismo en temporada alta.

Por el contrario, mantener un vehículo durante más tiempo aumenta la exposición al valor residual si los precios del mercado secundario siguen siendo volátiles, principalmente para los modelos de motor de combustión interna. Están surgiendo sofisticadas estructuras de arrendamiento con opción de recompra y acuerdos de recompra garantizada con los fabricantes de equipos originales para limitar la depreciación. Además, los datos de telemática obtenidos de las flotas de suscripción mejoran el mantenimiento predictivo, reduciendo el tiempo de inactividad y preservando el valor de reventa. Los alquileres a corto plazo siguen siendo esenciales para capturar la demanda de ocio de última hora y los viajes corporativos, pero su participación se erosionará gradualmente a medida que los profesionales urbanos adopten una mentalidad de suscripción.

Por Aplicación:

El Ocio Continúa Marcando el RitmoLos alquileres de ocio aseguraron el 64,79% de los ingresos de 2025, beneficiándose del auge del turismo mediterráneo y la sostenida demanda reprimida de viajes experienciales. Se espera que el segmento continúe expandiéndose a una CAGR del 8,85%, aumentando su participación en el tamaño del mercado europeo de alquiler de vehículos a un nivel significativo para 2031. Los itinerarios familiares de una semana demandan SUV de tamaño mediano y monovolúmenes, impulsando valores de transacción promedio más altos y animando a los operadores a mantener combinaciones de flota diversas. Los picos de precios estacionales ayudan a compensar el mínimo invernal, pero solo si los sistemas de precios dinámicos anticipan con precisión los aumentos de demanda.

Los alquileres de negocios, lastrados por el auge del trabajo remoto y los presupuestos de viaje más ajustados, registraron un crecimiento más lento. Sin embargo, los objetivos medioambientales corporativos están orientando a los gestores de cuentas hacia paquetes de bajo carbono, impulsando los libros de pedidos hacia modelos de vehículos eléctricos de batería y vehículos híbridos enchufables. Los operadores que pueden incorporar certificados de CO₂ verificados en las facturas obtienen una ventaja competitiva sobre los equipos de compras. Con el trabajo híbrido que se espera siga siendo prevalente, la recuperación de la demanda empresarial seguirá siendo incremental pero resiliente en cuanto a márgenes, gracias a los períodos de alquiler más cortos y las menores tasas de desgaste.

Por Tipo de Vehículo:

Los Turismos Siguen Siendo el Motor Principal de IngresosLos turismos representaron el 46,57% del mercado en 2025 y se proyecta que mantengan una CAGR del 7,89% hasta 2031, reflejando la elasticidad tanto a la demanda turística como a la de suscripción. Los hatchbacks compactos satisfacen las necesidades de maniobrabilidad urbana y califican para exenciones de la tasa de congestión en varias ciudades, mientras que los SUV de tamaño mediano atienden las preferencias de viaje familiar. El mercado europeo de alquiler de vehículos, impulsado por los turismos, crecerá por tanto más rápido que los segmentos comerciales, apoyando una amplia combinación de versiones.

Los vehículos comerciales ligeros se benefician de los picos estacionales del comercio electrónico, haciendo que los alquileres de furgonetas a corto plazo sean económicos para los mensajeros de paquetería. No obstante, la disponibilidad limitada de furgonetas eléctricas de batería asequibles y las preocupaciones sobre la capacidad de carga están frenando el avance de la electrificación. Los vehículos comerciales pesados y los autobuses aún enfrentan desafíos más pronunciados debido al peso de las baterías y la escasez de infraestructura de carga a escala de megavatios, lo que limita su tasa de crecimiento. Esta trayectoria de electrificación desigual obligará a los operadores a segmentar la estrategia de adquisición por intensidad de uso.

Por Tren Motriz:

Los Vehículos Eléctricos de Batería Ganan Terreno desde una Base PequeñaLos modelos de motor de combustión interna continuaron dominando el mercado con una participación del 83,01% en 2025, pero muestran una tendencia a la baja a medida que los contratos de arrendamiento maduran y el nuevo capital se desplaza hacia las compras eléctricas. Se espera que los vehículos eléctricos de batería, con una participación del 9,23%, exhiban una CAGR del 14,77% para 2031, remodelando los regímenes de mantenimiento de flotas. El componente del tamaño del mercado europeo de alquiler de vehículos vinculado a los vehículos eléctricos de batería se más que duplicará, aunque la rentabilidad depende de asegurar asociaciones de carga que limiten los costes de energía.

Los híbridos y los vehículos híbridos enchufables ofrecen una cobertura de transición, tranquilizando a los arrendatarios preocupados por la autonomía al tiempo que permiten a los operadores reducir las emisiones de CO₂ bajo los próximos límites de flota. Las disparidades regionales siguen siendo marcadas. Las flotas de Noruega ya son predominantemente eléctricas, mientras que las del sur de Europa van rezagadas, debido al despliegue más lento de cargadores y a la falta de familiaridad de los visitantes con el funcionamiento de los vehículos eléctricos de batería. En consecuencia, los operadores están adoptando estrategias de asignación flexibles, moviendo el inventario de vehículos eléctricos de batería hacia el norte en invierno cuando la utilización cae en los centros turísticos costeros y hacia el sur durante la demanda máxima de verano.

Por Modelo de Servicio:

El Dominio del Alquiler Tradicional es Puesto a Prueba por las SuscripcionesLos alquileres tradicionales de tarifa diaria retuvieron el 71,87% de los ingresos de 2025 a medida que los usuarios urbanos se inclinan por la comodidad de la suscripción. Las marcas establecidas están lanzando niveles de suscripción con cambios de vehículo opcionales para frenar la pérdida de participación. El uso compartido de automóviles, aunque representa una participación menor, profundiza la presión competitiva en los corredores metropolitanos densos; sin embargo, enfrenta mayores costes de equilibrio de flota que limitan la rentabilidad.

Las suscripciones, que crecen a una CAGR del 7,87%, integran seguro, mantenimiento y a veces cables de carga doméstica en un precio mensual todo incluido. La facturación basada en telemetría, que varía con el kilometraje, ofrece un atractivo adicional para los usuarios conscientes del coste. A medida que las suscripciones representan aproximadamente el 20% de los ingresos futuros, las empresas deben recalibrar sus ventanas de recomercialización, ya que estos contratos extienden la edad media del vehículo e influyen en los valores residuales.

Por Usuario Final:

Las Reservas con Conductor Propio Se Mantienen como Corriente Principal mientras la Externalización AumentaLos alquileres con conductor propio dominaron el mercado con una participación del 84,02% en 2025 y se proyecta que registren una CAGR del 6,85% hasta 2031, respaldados por turistas de ocio y suscriptores urbanos. La entrega de llaves mediante aplicación móvil y la verificación de identidad biométrica reducen los tiempos de recogida, mejorando la satisfacción del cliente y la rotación de activos. Los servicios de chófer, aunque son un nicho, atienden a eventos ejecutivos y turismo premium; sin embargo, la escasez de mano de obra y la inflación salarial desafían la retención de márgenes.

La externalización de flotas corporativas beneficia a las empresas que desean eliminar la gestión de vehículos no esencial y cumplir con sus obligaciones de información bajo la Directiva sobre Informes de Sostenibilidad Corporativa. Los contratos de externalización agrupan cada vez más datos de emisiones en tiempo real y formación en comportamiento del conductor para reducir los costes de accidentes. A medida que la divulgación del alcance 3 se vuelve obligatoria, la tasa de crecimiento de este segmento podría acelerarse, obligando a los operadores de alquiler a invertir en plataformas de integración de datos y módulos de formación de conductores para asegurar licitaciones.

Análisis Geográfico

Mercado de Alquiler de Vehículos en Alemania

Alemania mantuvo una cuota de ingresos del 18,22% en 2025, lo que refleja su densa base de viajes corporativos y la elevada demanda de ocio en trayectos cortos. Se espera que el país registre una CAGR estable, moderada por la competencia del carsharing en las principales ciudades. La densidad de la infraestructura de carga y los sólidos incentivos gubernamentales posicionan a Alemania como un líder temprano en el alquiler de vehículos eléctricos de batería (BEV), lo que permite a los operadores justificar grandes pedidos de vehículos eléctricos por delante de los promedios regionales. Sin embargo, las estrictas normas de transparencia de precios incrementan los gastos de cumplimiento normativo, ampliando la brecha de costes entre los operadores consolidados a gran escala y los independientes de tamaño medio.

Mercado de Alquiler de Vehículos en España

España se expande a la CAGR más rápida de la región, del 9,02%, impulsada por el sólido turismo mediterráneo y las agresivas ampliaciones de capacidad aérea. Los operadores están desplazando el inventario de flota hacia el sur durante el pico estival, aprovechando una utilización que supera el 90% en los aeropuertos de Málaga, Palma de Mallorca y Barcelona. La rotación de flota fuera de temporada hacia Europa Central ayuda a mitigar la debilidad de la demanda invernal, aunque los costes logísticos aumentan con los intercambios transfronterizos. El rápido incremento de las llegadas de turistas subraya por qué España se convertirá previsiblemente en el banco de pruebas para modelos de inteligencia artificial de precios dinámicos adaptados a las volátiles oscilaciones estacionales.

Países Nórdicos y Mercados Europeos más Amplios

Los países nórdicos, aunque en conjunto representan una cuota de nicho, registran una CAGR sólida debido a las elevadas tasas de penetración de los BEV. El perfil de nuevas matriculaciones casi íntegramente eléctrico de Noruega impulsa a los operadores a desplegar flotas exclusivamente eléctricas en los aeropuertos de Oslo y Bergen, demostrando la viabilidad de los modelos de alquiler de cero emisiones en climas de alta latitud. Los continuos incentivos fiscales de los gobiernos nórdicos para los cargadores y las exenciones de peaje reducen aún más los costes operativos. Al mismo tiempo, las condiciones de carreteras heladas acentúan el desgaste de los neumáticos y requieren una logística especializada de neumáticos de invierno, lo que añade complejidad a la presupuestación de la flota. En toda Europa, los mercados más pequeños del grupo Resto de Europa crecen cerca de la media regional, impulsados por el tráfico de ocio transfronterizo y los alquileres en estaciones de esquí que se disparan durante las vacaciones de invierno.

Panorama Competitivo

El mercado europeo de alquiler de vehículos exhibe una concentración moderada, dejando amplio espacio para especialistas regionales y disruptores totalmente eléctricos. La electrificación es el campo de batalla clave; las grandes empresas están aprovechando el poder de compra a escala de flota para asegurar asignaciones de los fabricantes de equipos originales que los rivales más pequeños no pueden igualar. Las plataformas de suscripción y la recogida sin llave sin mostrador son ahora inversiones estándar, ya que la comodidad digital supera a la lealtad de marca para los viajeros sensibles al precio.

El gasto en tecnología está aumentando considerablemente. Los algoritmos de precios dinámicos ingieren datos de llegadas de vuelos, previsiones meteorológicas y tarifas de la competencia para optimizar el rendimiento en tiempo real. Algunos operadores integran las API de las estaciones de carga, mostrando a los arrendatarios la disponibilidad de cargadores en vivo y sugerencias de autonomía de batería, lo que genera confianza en las reservas de vehículos eléctricos de batería. Mientras tanto, empresas emergentes como UFODRIVE, totalmente eléctrica, destacan el ahorro de costes al eliminar el personal de mostrador y mantener bases de activos reducidas.

Las asociaciones de infraestructura diferencian a los actores de escala. En los principales centros, los centros de alquiler consolidados con bahías de múltiples marcas reducen los costes inmobiliarios por unidad al tiempo que amplifican la comparación de tarifas por parte de los clientes. Sin embargo, la carga de capital de construir cientos de cargadores de alta potencia empuja a las empresas de nivel medio hacia acuerdos de arrendamiento con retorno con empresas de servicios energéticos. Las fusiones y adquisiciones han comenzado a acelerarse a medida que los inversores financieros persiguen sinergias de plataformas de telemática compartidas y canales de recomercialización unificados.

Líderes de la Industria de Alquiler de Vehículos en Europa

Avis Budget Group Inc.

Europcar Mobility Group

Hertz Global Holdings

SIXT SE

Enterprise Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Alquiler de Vehículos en Europa Incluidas en este Informe

- Europcar Mobility Group

- Enterprise Holdings Inc.

- SIXT SE

- Avis Budget Group Inc.

- Hertz Global Holdings Inc.

- OK Mobility Group

- Goldcar Rental S.L.

- Auto Europe LLC

- Buchbinder Rent-a-Car

- BlaBlaCar

- Ayvens

- Finn Auto GmbH

- Leasys S.p.A.

- Ubeeqo Carsharing GmbH

- Green Motion International

- Share Now GmbH

- DRIVALIA Car Rental

Leer el Análisis de las Empresas del Mercado de Alquiler de Vehículos en Europa

Desarrollos Recientes del Sector en el Mercado de Alquiler de Vehículos en Europa

- Octubre de 2025: Avis Budget Group introdujo Avis First, un servicio premium de estilo conserjería que recibe a los viajeros en las llegadas y los acompaña directamente a un automóvil BMW de alquiler.

- Febrero de 2025: Poppy Mobility inició pruebas de entrega con conducción remota en el Puerto de Amberes-Brujas, asociándose con especialistas locales en vehículos autónomos para trasladar automóviles de alquiler sin conductores humanos.

- Enero de 2025: Switch, con sede en el Reino Unido, lanzó MySwitch, ofreciendo contratos de mínimo un mes en categorías de compactos, lujo y furgonetas para capturar la demanda de movilidad flexible en mercados suburbanos.

Mercado de Alquiler de Vehículos en Europa Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado europeo de alquiler de vehículos como los ingresos obtenidos cuando un automóvil de pasajeros, SUV, crossover, furgoneta ligera o sedán premium se alquila por períodos que van desde unas pocas horas hasta un año a través de puntos de venta en aeropuertos y en el centro de la ciudad, programas de suscripción o pods de car-sharing habilitados tecnológicamente. El valor refleja los cargos brutos de alquiler cobrados dentro de los 27 estados miembros de Europa más el Reino Unido, Noruega, Suiza e Islandia, convertidos a USD constantes de 2024.

Exclusiones del alcance: Los vehículos contratados con conductor a través de aplicaciones de ride-hailing, el arrendamiento de camiones de larga distancia, las motocicletas y los contratos de gestión de flotas corporativas quedan fuera del alcance de este estudio.

Segmentos cubiertos en este informe

- Por Tipo de Reserva

- Presencial

- En Línea

- Por Canal de Alquiler

- En Aeropuerto

- Fuera de Aeropuerto

- Por Duración del Alquiler

- Corto Plazo (hasta 30 días)

- Largo Plazo / Arrendamiento Operativo (más de 30 días)

- Por Aplicación

- Ocio / Turismo

- Negocios / Corporativo

- Por Tipo de Vehículo

- Turismos

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados y Autobuses

- Por Tren Motriz

- Motor de Combustión Interna

- Vehículo Eléctrico Híbrido

- Vehículo Eléctrico de Batería

- Por Modelo de Servicio

- Alquiler de Automóviles Tradicional

- Suscripción de Vehículo

- Uso Compartido de Automóviles

- Por Usuario Final

- Con Conductor Propio

- Con Chófer

- Externalización de Flota Corporativa

- Por País

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Países Bajos

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia)

- Resto de Europa

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de concesiones aeroportuarias europeas, agregadores digitales de alquiler, corredores de arrendamiento y operadores de carga de vehículos eléctricos en Alemania, España, los países nórdicos y el Reino Unido. Estas conversaciones aclararon las variaciones de utilización en el mundo real, las tarifas de devolución transfronteriza y el tiempo de actividad de las flotas eléctricas, lo que nos permitió cuestionar las estimaciones secundarias y ajustar los rangos de precios.

Investigación documental

Comenzamos mapeando recuentos de flotas, días de utilización y tarifas diarias promedio a partir de conjuntos de datos abiertos como las noches de turismo de Eurostat, los boletines de nuevas matriculaciones de la ACEA, las autoridades nacionales de peaje vial y el rastreador de adopción de vehículos eléctricos de la Agencia Europea de Medio Ambiente. Organismos sectoriales como Leaseurope, la Unión Internacional de Transporte por Carretera y el Consejo Mundial de Viajes y Turismo aportaron ratios de apoyo sobre volúmenes de viajes de negocios y de ocio. Los estados financieros públicos y los informes 10-K de los principales grupos de alquiler cotizados, las divulgaciones de concesiones aeroportuarias y los comunicados de prensa sobre lanzamientos de suscripciones enriquecieron los supuestos de precios y combinación de productos. Para conciliar las métricas a nivel de punto de venta de difícil obtención, los analistas accedieron a D&B Hoovers y Dow Jones Factiva para obtener perfiles de antigüedad de flotas y noticias sobre adquisiciones masivas de vehículos. Las fuentes enumeradas son ilustrativas; durante la validación se consultaron muchas publicaciones adicionales.

Dimensionamiento del mercado y previsión

Un modelo descendente parte de los recuentos de viajes entrantes y domésticos, los multiplica por tasas de penetración del alquiler que varían según el propósito, y calibra los ingresos utilizando tarifas diarias promedio muestreadas y curvas de duración del alquiler. Los resultados se contrastan mediante una consolidación ascendente selectiva de los tamaños de flota declarados en los informes de las empresas y en los registros nacionales de alquiler de vehículos. Los principales impulsores —el volumen de pasajeros en aeropuertos, la cuota de reservas en línea, la cuota de vehículos eléctricos en los nuevos alquileres, la inflación del valor residual, los cambios en la fiscalidad de los combustibles y la rotación de flotas de suscripción— alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde existen brechas en el enfoque ascendente (p. ej., operadores de capital privado), imputamos volúmenes a partir de datos de importación aduanera y registros de entregas de concesionarios antes de aplicar factores de utilización conservadores validados en consultas con expertos.

Ciclo de validación de datos y actualización

Cada corte de datos se triangula entre fuentes, con indicadores de varianza que activan revisiones por parte de un segundo analista y, cuando es necesario, entrevistas de seguimiento. Los informes se actualizan anualmente; eventos relevantes como cambios en el IVA o grandes operaciones de fusiones y adquisiciones dan lugar a ajustes intermedios del modelo, y se realiza una verificación de última hora antes de la publicación.

Cómo se compara el tamaño del mercado de alquiler de vehículos en Europa de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas suelen diferir porque las empresas seleccionan cestas geográficas desiguales, mezclan furgonetas comerciales con automóviles de pasajeros o asumen primas agresivas para las flotas eléctricas.

Los principales factores de divergencia incluyen: algunos editores agrupan los servicios entre particulares y los servicios con chófer; otros actualizan los tipos de cambio de 2022 sin paridad de inflación; algunos extrapolan los recuentos de flotas a partir de datos de envíos de fabricantes en lugar de días de alquiler verificados; los ciclos de actualización también varían, lo que hace que sus cifras sean lentas para capturar el rápido repunte pospandemia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 15,92 B (2025) | Mordor Intelligence | - |

| USD 36,51 B (2024) | Global Consultancy A | Incluye camiones medianos y autobuses turísticos; validación primaria limitada |

| USD 23,00 B (2024) | Industry Association B | Omite Noruega e Islandia; asume un crecimiento plano de la tarifa diaria en todos los segmentos |

La comparación muestra cómo una delimitación del alcance rigurosa, las actualizaciones oportunas y la validación de doble vía permiten a Mordor ofrecer una línea de base equilibrada y lista para la toma de decisiones que los clientes pueden rastrear y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se prevé para el mercado de alquiler de vehículos en Europa hasta 2031?

Se proyecta que el mercado registre una CAGR del 6,68%, elevando los ingresos de USD 22.370 millones en 2026 a USD 30.910 millones en 2031.

¿Qué canal concentra la mayoría de las reservas?

Las plataformas en línea mantuvieron el 61,75% de los ingresos en 2025 y se están incrementando a una CAGR del 10,23%.

¿Con qué rapidez están escalando los vehículos eléctricos de batería dentro de las flotas de alquiler?

Los vehículos eléctricos de batería se están expandiendo a una CAGR del 14,77%, apuntando a una penetración significativa para 2031.

¿Por qué las ubicaciones de alquiler fuera de aeropuerto crecen más rápido que los mostradores en aeropuerto?

Los menores costes de instalaciones, la proximidad a los usuarios de suscripción urbana y la capacidad de evitar las tarifas de concesión impulsan una CAGR del 8,15% para los centros fuera de aeropuerto.

Última actualización de la página el: