Tamaño y Cuota del Mercado de Alquiler de Vehículos Recreativos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Vehículos Recreativos por Mordor Intelligence

Se proyecta que el tamaño del mercado de alquiler de vehículos recreativos se expanda desde USD 2.720 millones en 2025 y USD 2.880 millones en 2026 hasta USD 3.820 millones en 2031, registrando una CAGR del 5,82% entre 2026 y 2031. La creciente preferencia por el turismo experiencial entre los grupos más jóvenes, la rápida adopción de plataformas entre pares y la electrificación inicial de las flotas de alquiler están redefiniendo la economía de los proveedores y las expectativas de los viajeros. Los consumidores orientados a la experiencia prefieren viajes por carretera que combinan itinerarios flexibles con acceso a sitios naturales remotos, un cambio que incrementa los días de uso del vehículo y reduce las barreras de propiedad. Los arrendatarios nativos digitales exigen reservas instantáneas y precios transparentes, lo que impulsa a los operadores hacia modelos de precios dinámicos que elevan el valor promedio de las transacciones. La electrificación temprana de flotas señala una oportunidad en el segmento premium, incluso cuando la infraestructura de carga sigue siendo escasa.

Conclusiones Clave del Informe

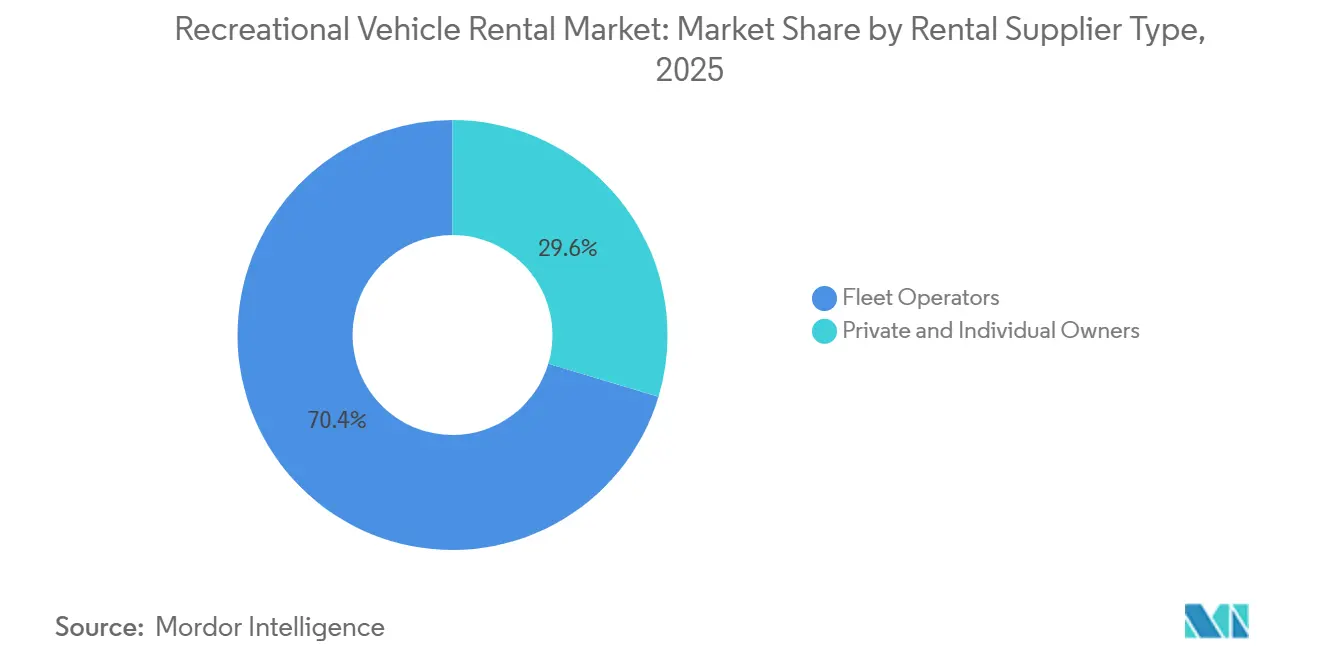

- Por tipo de proveedor de alquiler, los operadores de flota concentraron el 70,37% de la cuota del Mercado de Alquiler de Vehículos Recreativos en 2025, mientras que los propietarios individuales registraron la CAGR proyectada más alta, del 6,95%, hasta 2031.

- Por tipo de reserva, el segmento en línea representó el 61,55% de los ingresos de 2025, con una CAGR del 8,01% hasta 2031.

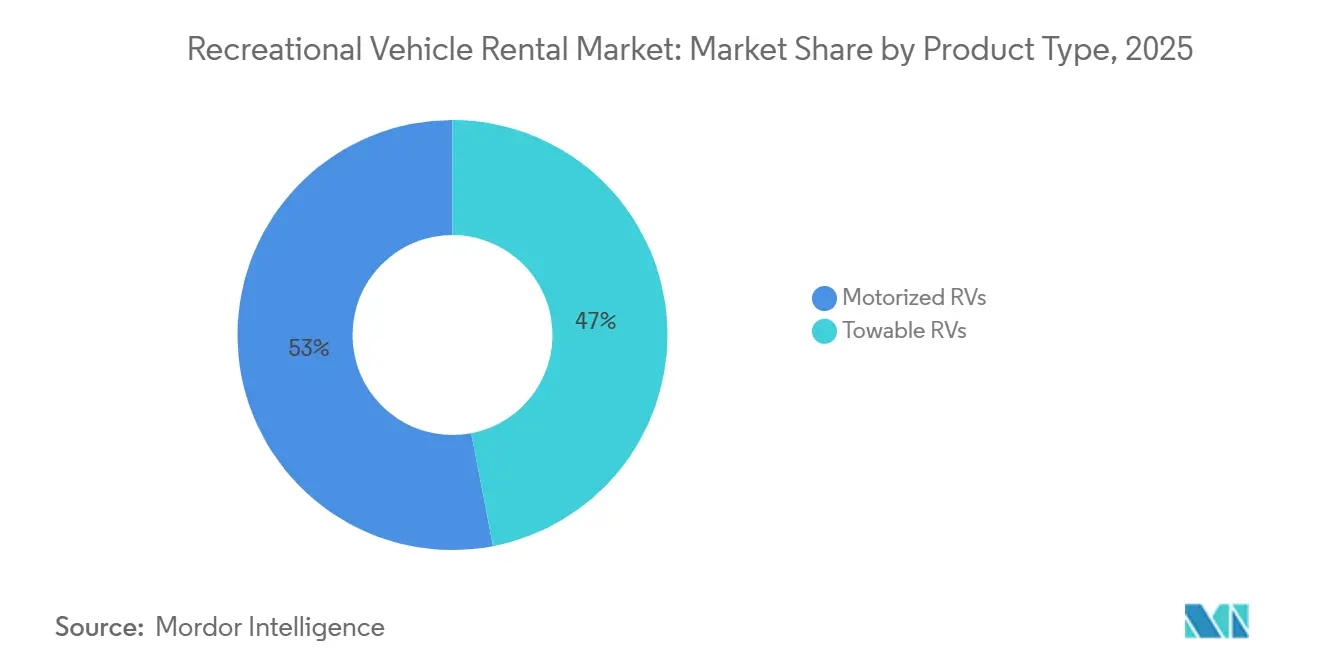

- Por tipo de producto, los vehículos recreativos motorizados lideraron con una cuota de ingresos del 53,01% en 2025; se proyecta que los remolcables se expandan a una CAGR del 8,66% hasta 2031.

- Por duración del alquiler, los alquileres a corto plazo representaron el 52,82% del mercado total en 2025, aunque se proyecta que los alquileres a mediano plazo crezcan al 8,94% hasta 2031.

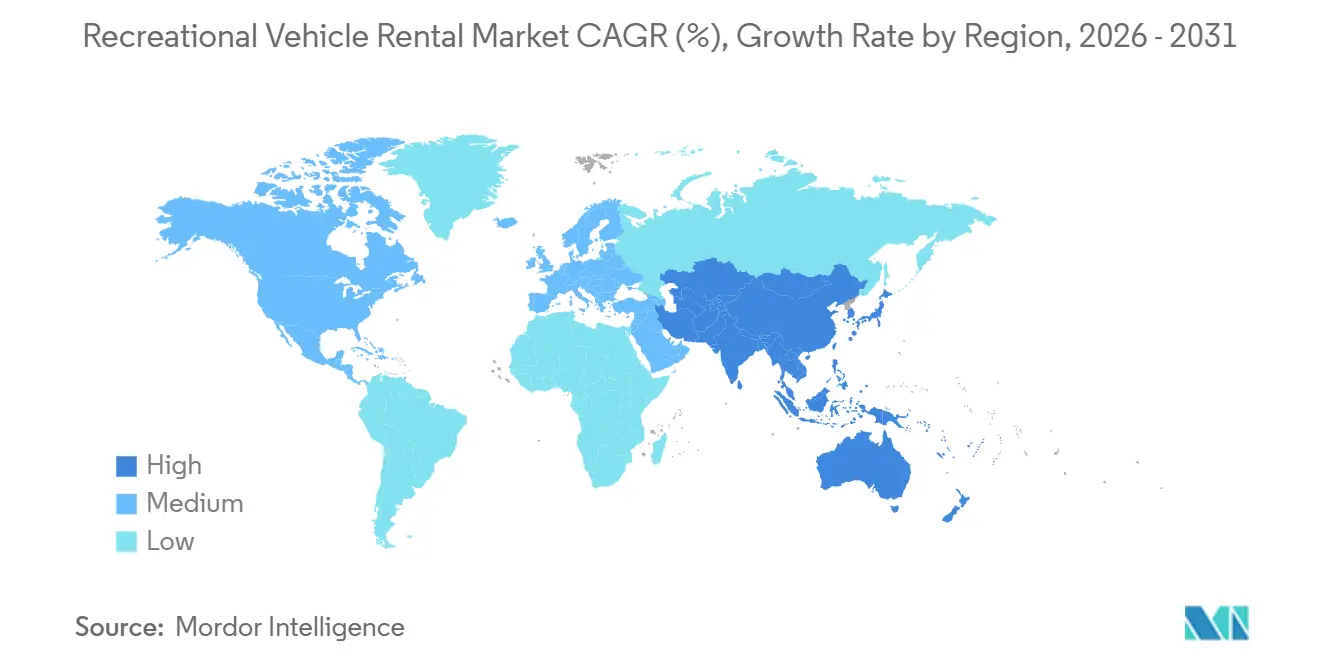

- Por geografía, América del Norte representó el 46,78% de los ingresos de 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta, del 11,35%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alquiler de Vehículos Recreativos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Turismo Doméstico | +1.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de los Alquileres entre Pares | +1.0% | Global, liderado por América del Norte, en expansión hacia Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Aumento del Ingreso Disponible | +0.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Incentivos para Vehículos Recreativos de Cero Emisiones | +0.6% | América del Norte (California + 9 estados), Unión Europea | Largo plazo (≥ 4 años) |

| Optimización del Tiempo de Actividad de la Flota | +0.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso Corporativo | +0.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Turismo Doméstico de Viajes por Carretera

Los viajeros de ocio están redirigiendo sus presupuestos desde vuelos internacionales hacia vacaciones en automóvil, reforzando el atractivo de los itinerarios en carretera abierta. En 2024-25, Australia registró 8,40 millones de llegadas de visitantes internacionales, frente a los 7,97 millones de 2023-24[1] "Llegadas y salidas al extranjero, Australia - año financiero 2024-25" Oficina Australiana de Estadísticas, abs.gov.au. El mayor flujo de visitantes a los parques nacionales reduce la capacidad de los campamentos y orienta a los arrendatarios hacia sitios dispersos en terrenos públicos. Las encuestas del sector muestran que millones de hogares planifican al menos un viaje en vehículo recreativo cada año, confirmando un cambio conductual duradero del transporte aéreo al terrestre. Los operadores que combinan vehículos con reservas de campamentos y rutas preplaneadas captan a los arrendatarios primerizos que valoran la comodidad. La flexibilidad, la posibilidad de evitar aeropuertos concurridos y el acceso a paisajes remotos siguen siendo los principales factores de atracción para este segmento impulsor.

Expansión de las Plataformas de Alquiler entre Pares

Los mercados digitales generan ingresos para los vehículos recreativos privados inactivos y ofrecen a los arrendatarios una mayor variedad de estilos de vehículos. El modelo transfiere el riesgo de mantenimiento y depreciación a los propietarios, lo que permite a las plataformas escalar sin grandes desembolsos de capital. La confianza depende de procedimientos de verificación eficaces y de seguros diseñados específicamente para proteger a ambas partes durante cada reserva. Los motores de precios dinámicos ayudan a los propietarios a alcanzar sus objetivos de ocupación, manteniendo al mismo tiempo tarifas atractivas para los viajeros sensibles al presupuesto. A medida que crecen las transacciones, la fidelidad a la plataforma aumenta gracias a la facilidad de reserva, las reseñas transparentes y la atención al cliente ágil.

Aumento del Ingreso Disponible entre los Millennials y la Generación Z

Una demografía más joven está entrando en sus años de mayores ingresos y canalizando el gasto discrecional hacia experiencias en lugar de posesiones. La influencia de las redes sociales y las políticas de trabajo remoto fomentan aventuras en vehículos recreativos más largas e inmersivas que difuminan la línea entre las vacaciones y la vida cotidiana. Estos viajeros se inclinan por unidades motorizadas con Wi-Fi y suelen comparar precios en múltiples aplicaciones antes de comprometerse. La narrativa visual impulsa la demanda de unidades con interiores elegantes y exteriores fotogénicos. Las marcas que se asocian con influenciadores y enfatizan criterios de sostenibilidad resuenan fuertemente con este público.

Incentivos para Vehículos Recreativos de Cero Emisiones que Aceleran las Flotas Electrificadas

Los incentivos gubernamentales reducen el costo inicial de adopción de trenes de potencia eléctricos e infraestructura de carga para las flotas de alquiler. Los primeros prototipos de autocaravanas con asistencia de batería demuestran que los arrendatarios premium pagarán más por el funcionamiento silencioso y las menores emisiones. Los operadores que promueven credenciales ecológicas se diferencian en los segmentos urbano y corporativo, donde las políticas de sostenibilidad orientan las decisiones de compra. Las redes de carga rurales limitadas siguen siendo una restricción, pero también crean oportunidades para las empresas que instalan cargadores rápidos en depósitos y campamentos de destino. Los primeros adoptantes disfrutan de ventajas de marketing y cobertura de prensa favorable que refuerzan el valor de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Mantenimiento y Seguros | -1.1% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Baja Utilización de Activos por Estacionalidad | -0.8% | Mercados del hemisferio norte, moderado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de Estacionamiento Nocturno | -0.6% | Centros urbanos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro | -0.4% | Global, concentrado en unidades motorizadas complejas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Mantenimiento y Seguros

El servicio rutinario de motores, neumáticos y electrodomésticos a bordo, junto con un seguro integral, comprime los márgenes de los pequeños operadores. Las plataformas mitigan algunos gastos mediante la telemetría, que detecta problemas antes de las averías, y mediante la compra conjunta de repuestos. La mano de obra especializada para la reparación de vehículos recreativos sigue siendo escasa, lo que mantiene altas las tarifas por hora en los talleres y hace que los tiempos de entrega sean impredecibles. Los propietarios a veces trasladan los costos crecientes a los arrendatarios, aunque la sensibilidad al precio establece un límite superior a los recargos. Por lo tanto, la contención de costos depende del mantenimiento predictivo, los equipos de servicio internos y la cobertura de seguros negociada.

Baja Utilización de Activos por Estacionalidad

La demanda se dispara en los meses cálidos y cae bruscamente durante las estaciones más frías, dejando un inventario inactivo significativo en los depósitos. Los operadores experimentan con el reposicionamiento de vehículos hacia climas de uso durante todo el año, pero la logística de transporte y los obstáculos regulatorios limitan la escala. Los descuentos fuera de temporada atraen a jubilados y nómadas digitales, aunque con márgenes de beneficio reducidos. La diversificación hacia oficinas móviles corporativas o el apoyo a producciones cinematográficas ayuda a cubrir los períodos de invierno, pero requiere configuraciones de vehículos especializadas. Equilibrar la combinación de flota y explorar casos de uso contracíclicos siguen siendo esenciales para suavizar las curvas de utilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proveedor de Alquiler: La Consolidación de Flotas Impulsa Ventajas de Escala

Los operadores de flota representaron el 70,37% del mercado de alquiler de vehículos recreativos en 2025, lo que refleja redes bien organizadas que ofrecen flotas estandarizadas, servicio confiable y mantenimiento integral. Su escala garantiza una disponibilidad constante de autocaravanas Clase A, B y C, atrayendo a arrendatarios que valoran la comodidad y la calidad consistente. El sólido reconocimiento de marca y el soporte al cliente establecido también facilitan la planificación de viajes para los viajeros de larga distancia. A medida que las vacaciones en vehículos recreativos crecen entre familias, jubilados y visitantes extranjeros, los grandes operadores mantienen su liderazgo modernizando sus flotas y ampliando la cobertura en las principales rutas turísticas, reforzando su dominio en el mercado general.

Los propietarios privados e individuales forman la categoría de más rápida expansión, creciendo a una CAGR del 6,95% hasta 2031, a medida que las plataformas entre pares ganan impulso. Las aplicaciones fáciles de usar permiten a los propietarios generar ingresos a partir de vehículos subutilizados, ampliando la oferta en áreas suburbanas y rurales. Los arrendatarios aprecian los modelos únicos y los precios accesibles que suelen encontrarse fuera de las flotas corporativas. La confianza en la verificación digital, los seguros incluidos y los servicios de entrega a domicilio está aumentando entre los viajeros más jóvenes, acelerando la adopción y diversificando la demanda del mercado.

Por Tipo de Reserva: La Transformación Digital Acelera la Adopción en Línea

La reserva en línea representó el 61,55% del tamaño del mercado en 2025 y es el canal de más rápido crecimiento, con una CAGR del 8,01%, a medida que los viajeros esperan cada vez más comodidad digital. Las plataformas móviles permiten a los usuarios comparar precios, ver distribuciones y asegurar un vehículo en minutos. Los planificadores GPS integrados, los registros de entrada digitales y los videos instructivos simplifican el proceso, mientras que los viajes de fin de semana de última hora se han vuelto más fáciles de organizar en línea. Las reseñas de usuarios, los pagos sin fricciones y las recomendaciones personalizadas están consolidando internet como la vía preferida para las reservas.

Las reservas fuera de línea representaron el 38,45% de los alquileres en 2025. Muchos viajeros primerizos en vehículos recreativos buscan orientación personal sobre seguros, uso del equipo y planificación de rutas, por lo que el servicio presencial en los centros de alquiler cercanos a parques nacionales y nudos de autopistas sigue siendo importante. Los clientes que organizan itinerarios complejos o viajes prolongados aún prefieren el asesoramiento cara a cara, lo que mantiene los canales fuera de línea como parte central de los ingresos del mercado.

Por Tipo de Producto: El Dominio de los Motorizados Refleja la Preferencia por la Autosuficiencia

Los vehículos recreativos motorizados lideraron con una cuota del 53,01% en 2025, ya que los arrendatarios prefieren viajar de forma autosuficiente sin necesidad de remolcar. Las unidades Clase A atraen a los vacacionistas que necesitan espacio y lujo; las furgonetas Clase B atraen a arrendatarios más jóvenes y móviles; y los modelos Clase C siguen siendo populares entre las familias por su practicidad y facilidad de conducción. Su comodidad y versatilidad convierten a las unidades motorizadas en el núcleo de las flotas de alquiler, especialmente en regiones con un fuerte turismo en parques nacionales.

Los vehículos recreativos motorizados son también el grupo de productos de más rápido crecimiento, con una CAGR del 8,66%. La demanda de vehículos totalmente equipados con cocinas, baños y climatización sigue aumentando. Los fabricantes están mejorando los interiores, las características de seguridad y la economía de combustible, ampliando el atractivo para los nuevos usuarios. Los hábitos de viaje de fin de semana prolongado y los estilos de vida de trabajo remoto favorecen una vida cómoda en la carretera, manteniendo a los vehículos recreativos motorizados en el centro de la expansión del mercado.

Por Duración del Alquiler: Las Estancias Prolongadas Reflejan la Evolución del Estilo de Vida

Los alquileres a corto plazo de 1 a 7 días capturaron el 52,82% del mercado en 2025, reflejando la popularidad de las escapadas de fin de semana y las vacaciones rápidas. Estas reservas ofrecen experiencias de bajo compromiso ideales para familias, parejas jóvenes y arrendatarios primerizos. Las empresas apoyan la tendencia con opciones de recogida flexibles, descuentos entre semana y paquetes de rutas cortas seleccionadas, garantizando que los viajes cortos sigan siendo la columna vertebral de la demanda.

A medida que los nómadas digitales y los trabajadores remotos optan por viajes prolongados, los alquileres de 8 a 30 días han emergido como el segmento de más rápido crecimiento, con una CAGR del 8,94%. Estos viajes de varias semanas permiten a los viajeros combinar a la perfección el trabajo y el ocio mientras descubren lugares pintorescos. Los vehículos recreativos, equipados con características como paneles solares, espacios de trabajo dedicados y conectividad confiable, se adaptan perfectamente a esta tendencia de viaje lento, reforzando el papel de la categoría de mediano plazo en la expansión del mercado. En 2025, el uso anual medio de vehículos recreativos aumentó a 30 días, lo que representa un notable incremento del 50% respecto a los 20 días registrados en el estudio de 2021[2]"Perfil Demográfico del Propietario de Vehículo Recreativo de Go RVing" Asociación de la Industria de Vehículos Recreativos, rvia.org.

Análisis Geográfico

América del Norte sigue siendo el mayor conjunto de ingresos para el alquiler de vehículos recreativos, representando el 46,78% del mercado de 2025, respaldado por una profunda cultura de viajes por carretera y una extensa red de campamentos. El camping disperso en terrenos públicos añade capacidad, aunque las prohibiciones de estacionamiento en áreas urbanas densas desincentivan las pernoctaciones espontáneas. Los alquileres transfronterizos entre Estados Unidos y Canadá ganan terreno a medida que los productos de seguros se estandarizan. México atrae a viajeros que buscan inviernos más cálidos, aunque las preocupaciones sobre la asistencia en carretera y la seguridad de los vehículos frenan una adopción más amplia. Es probable que continúe la consolidación entre los proveedores a medida que las marcas buscan economías de escala en el servicio y el marketing.

Se espera que Asia-Pacífico crezca a la tasa más rápida, del 11,35%, hasta 2031, impulsado por culturas de estilo de vida al aire libre consolidadas en Australia y una demanda emergente en China e India. Las iniciativas gubernamentales para construir áreas de descanso y campamentos aceleran la adopción por primera vez entre las familias de clase media. La disponibilidad de seguros y la compatibilidad con la conducción por la derecha influyen en la composición de la flota, mientras que los formatos de vehículos compactos satisfacen las restricciones de estacionamiento urbano. La sed de aventura impulsada por las redes sociales lleva a los operadores a diseñar itinerarios fotogénicos que combinan paisajes icónicos con conectividad confiable. Las asociaciones con organismos de turismo regionales proporcionan credibilidad y alcance de marketing para los primeros participantes.

Europa se beneficia de los viajes sin visado en el espacio Schengen y de una densa red de proveedores que permite viajes de ida transfronterizos. Los cambios estacionales entre los climas del norte y del sur permiten a los operadores reequilibrar las flotas, pero también los exponen a la volatilidad de los precios del combustible y a la evolución de las normativas de emisiones. Las autocaravanas compactas siguen siendo populares debido a las estrechas carreteras de los pueblos y a los mayores costos de combustible. La propiedad fragmentada crea espacio para que los especialistas locales coexistan junto a los agregadores paneuropeos. Los proyectos piloto de electrificación ganan atención a medida que las ciudades adoptan zonas de bajas emisiones y los viajeros buscan opciones de vacaciones más ecológicas.

Panorama Competitivo

El mercado de alquiler de vehículos recreativos está moderadamente concentrado. Los operadores de flota establecidos llevan a cabo proyectos piloto de electrificación, integración de telemetría y servicios adicionales de conserjería, como reservas garantizadas de campamentos. Estas iniciativas buscan profundizar la fidelidad del cliente y defenderse de la erosión de precios. El mantenimiento preventivo basado en datos reduce el tiempo de inactividad y posiciona a las grandes flotas como opciones confiables para los viajeros aversos al riesgo. Las narrativas de marketing enfatizan cada vez más las certificaciones de seguridad, la asistencia en carretera las 24 horas y la reserva sin fricciones para diferenciarse de los competidores más pequeños. La inversión estratégica en infraestructura de carga comienza a configurar ventajas competitivas a largo plazo.

Las plataformas entre pares amplían la oferta para el consumidor al listar desde remolques vintage hasta autocaravanas de lujo a distintos rangos de precios. Las reseñas transparentes y la mensajería entre propietario y arrendatario fomentan la confianza, aunque el control de calidad sigue siendo un desafío continuo. Los productos de seguros adaptados a alquileres puntuales reducen la fricción y generan confianza entre los nuevos usuarios indecisos. Los precios algorítmicos orientan a los propietarios hacia tarifas que equilibran el mercado y recompensan las reservas anticipadas. A medida que mejora la liquidez de la plataforma, los efectos de red dificultan que los nuevos participantes ganen terreno sin propuestas de servicio únicas.

Los competidores de escala media se centran en furgonetas de diseño innovador, entregas de ida panregionales y una imagen de marca atractiva para influenciadores con el fin de destacarse. Las regulaciones urbanas que restringen el estacionamiento nocturno empujan a estas empresas a negociar asociaciones exclusivas con campamentos cerca de las ciudades de destino. La financiación de capital de riesgo impulsa la rápida expansión de la flota y el despliegue de puntos de contacto con el cliente basados en aplicaciones. Las colaboraciones con marcas de equipamiento para actividades al aire libre crean oportunidades de promoción cruzada que atraen a los millennials aventureros. Con el tiempo, se espera que las alianzas ecosistémicas en torno a seguros, asistencia en carretera y planificación de rutas impulsen una consolidación parcial dentro del segmento.

Líderes de la Industria de Alquiler de Vehículos Recreativos

Cruise America

Apollo Tourism & Leisure Ltd (ATL)

Outdoorsy Inc.

RV Share

McRent (Rental Alliance GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: RVshare, la mayor comunidad de propietarios y arrendatarios de vehículos recreativos, presentó nuevas ofertas para simplificar los viajes en vehículo recreativo tanto para principiantes como para viajeros experimentados por carretera. Con la temporada alta de viajes aproximándose, RVshare introdujo Alquileres de Ida, RVshare Getaways y un equipo dedicado de Asesores de Alquiler de Vehículos Recreativos. Estas incorporaciones ofrecen a los viajeros opciones de planificación flexibles, experiencias seleccionadas en parques nacionales icónicos y orientación experta para el viaje.

- Noviembre de 2025: Uber India amplió su servicio de caravana de lujo Intercity, lanzándolo en tres grandes ciudades. Tras su debut en Delhi, las autocaravanas Intercity de Uber se están desplegando ahora en Bombay, Pune y Bangalore.

- Agosto de 2025: Roadsurfer, un proveedor de alquiler de furgonetas camper, obtuvo 85 millones de EUR (aproximadamente 90 millones de USD) en financiación. La empresa con sede en Alemania declaró que los fondos impulsarán su "rápido crecimiento" y reforzarán su flota en América del Norte y Europa.

- Junio de 2025: Indie Campers, un actor destacado en el ámbito del alquiler de vehículos recreativos, se prepara para una mayor expansión global. Esto se produce tras la exitosa ronda de financiación de 62,5 millones de EUR (aproximadamente 66 millones de USD) de la empresa durante el último año, que incluye un segundo tramo recién asegurado de 27,5 millones de EUR (aproximadamente 29 millones de USD).

Alcance del Informe Global del Mercado de Alquiler de Vehículos Recreativos

Un vehículo recreativo es un vehículo de vivienda móvil que incorpora espacios habitables diseñados específicamente para el alojamiento. El alquiler de vehículos recreativos es un servicio en el que los vehículos recreativos se ponen a disposición de los usuarios por tarifas por hora o por día, con la tarifa que generalmente cubre el período de alquiler y el kilometraje. El informe del mercado de alquiler de vehículos recreativos cubre las últimas tendencias y desarrollos tecnológicos.

El mercado de alquiler de vehículos recreativos está segmentado por tipo de proveedor de alquiler, tipo de reserva, tipo de producto, duración del alquiler y geografía. Por Tipo de Proveedor de Alquiler, el mercado se segmenta en Propietarios Privados e Individuales y Operadores de Flota. Por Tipo de Reserva, el mercado se segmenta en Reserva Fuera de Línea y Reserva en Línea. Por Tipo de Producto, el mercado se segmenta en Vehículos Recreativos Motorizados (Autocaravanas Clase A, Autocaravanas Clase B, Autocaravanas Clase C) y Vehículos Recreativos Remolcables (Remolques de Quinta Rueda, Remolques de Viaje, Campers para Camioneta y Remolques de Utilidad Deportiva). Por Duración del Alquiler, el mercado se segmenta en Corto Plazo (1-7 días), Mediano Plazo (8-30 días) y Largo Plazo (Más de 30 días). Por Geografía, el mercado se segmenta en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Alemania, Reino Unido, Francia, España, Italia, Rusia y Resto de Europa), Asia-Pacífico (China, India, Japón, Corea del Sur, Australia y Resto de Asia-Pacífico) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Sudáfrica y Resto de Oriente Medio y África).

El informe ofrece el tamaño del mercado y el pronóstico en valor (USD) para todos los segmentos anteriores.

| Propietarios Privados e Individuales |

| Operadores de Flota |

| Reserva Fuera de Línea |

| Reserva en Línea |

| Vehículos Recreativos Motorizados | Autocaravanas Clase A |

| Autocaravanas Clase B | |

| Autocaravanas Clase C | |

| Vehículos Recreativos Remolcables | Remolques de Quinta Rueda |

| Remolques de Viaje | |

| Campers para Camioneta | |

| Remolques de Utilidad Deportiva |

| Corto Plazo (1-7 días) |

| Mediano Plazo (8-30 días) |

| Largo Plazo (Más de 30 días) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Proveedor de Alquiler | Propietarios Privados e Individuales | |

| Operadores de Flota | ||

| Por Tipo de Reserva | Reserva Fuera de Línea | |

| Reserva en Línea | ||

| Por Tipo de Producto | Vehículos Recreativos Motorizados | Autocaravanas Clase A |

| Autocaravanas Clase B | ||

| Autocaravanas Clase C | ||

| Vehículos Recreativos Remolcables | Remolques de Quinta Rueda | |

| Remolques de Viaje | ||

| Campers para Camioneta | ||

| Remolques de Utilidad Deportiva | ||

| Por Duración del Alquiler | Corto Plazo (1-7 días) | |

| Mediano Plazo (8-30 días) | ||

| Largo Plazo (Más de 30 días) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el mercado de alquiler de vehículos recreativos hasta 2031?

Se prevé que registre una CAGR del 5,82% entre 2026 y 2031, impulsada por la adopción entre pares y la expansión de las reservas digitales.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la trayectoria más rápida, con una CAGR proyectada del 11,35%, a medida que la inversión en infraestructura y el aumento de los ingresos abren el mercado a los arrendatarios por primera vez.

¿Por qué los vehículos recreativos motorizados están superando a los remolcables en los alquileres?

Las comodidades de vida integradas y la facilidad de instalación atraen a los trabajadores remotos y a los arrendatarios urbanos, impulsando los ingresos de los vehículos recreativos motorizados al 53,01% en 2025.

¿Qué impulsa la demanda de alquileres a mediano plazo?

Las políticas de trabajo remoto fomentan viajes de 8 a 30 días, y los operadores ahora ofrecen descuentos combinados y acceso a espacios de trabajo compartido para atraer a este segmento.

¿Cómo están abordando los operadores los desafíos de la estacionalidad?

Las estrategias incluyen el reposicionamiento geográfico hacia estados más cálidos, descuentos dinámicos fuera de temporada y la diversificación hacia alquileres corporativos emergentes.

Última actualización de la página el: