Tamaño y Participación del Mercado de Alquiler Vacacional de Corta Duración en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

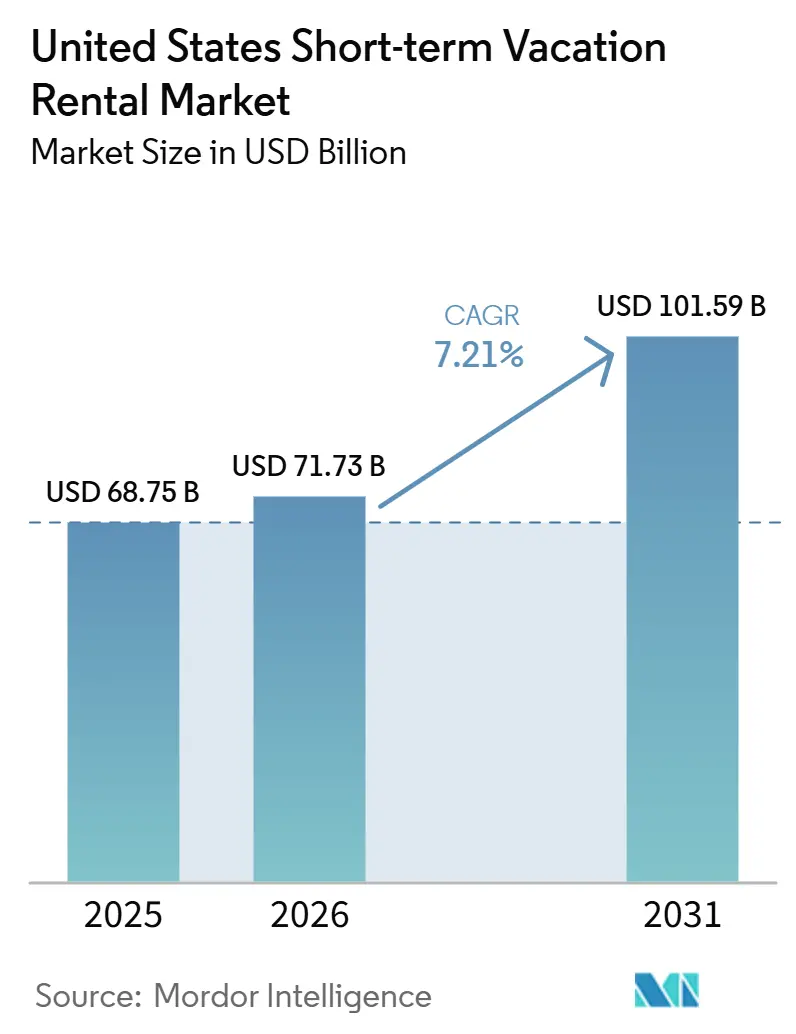

| Tamaño del mercado en el año base (2025) | 68.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 71.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Descripción General del Mercado

Se espera que el tamaño del Mercado de Alquiler Vacacional de Corta Duración en Estados Unidos crezca de 68.750 millones de USD en 2025 a 71.730 millones de USD en 2026 y se prevé que alcance los 101.590 millones de USD para 2031 a una CAGR del 7,21% durante 2026-2031.

El mercado de alquiler vacacional en Estados Unidos se está expandiendo porque las escapadas domésticas de corta duración siguen siendo sólidas, las estancias en casas privadas continúan ganando preferencia frente a los formatos hoteleros estándar, y los viajeros se quedan más tiempo que antes. Los propietarios también están mejorando el inventario con interiores de mayor calidad, características de hogar inteligente y herramientas de precios dinámicos, lo que eleva la calidad de los anuncios y respalda la disciplina de precios en todo el mercado de alquiler vacacional en Estados Unidos. El lado de la oferta también está cambiando, ya que la concentración de plataformas y la gestión profesional están reduciendo la brecha entre los anfitriones independientes y los operadores a gran escala, especialmente en los corredores turísticos de alta demanda. Incluso con el aumento de anuncios y la desaceleración del turismo entrante, los ingresos por alquiler disponible se mantuvieron más altos en abril de 2026, lo que demuestra que el mercado de alquiler vacacional en Estados Unidos sigue utilizando herramientas de precios y diferenciación de productos para gestionar una base de oferta más saturada.[1]Asociación de Viajes de EE. UU., "Pronóstico de Viajes de EE. UU. Primavera 2026, Datos de Volumen," Asociación de Viajes de EE. UU., ustravel.org

Conclusiones Clave del Informe

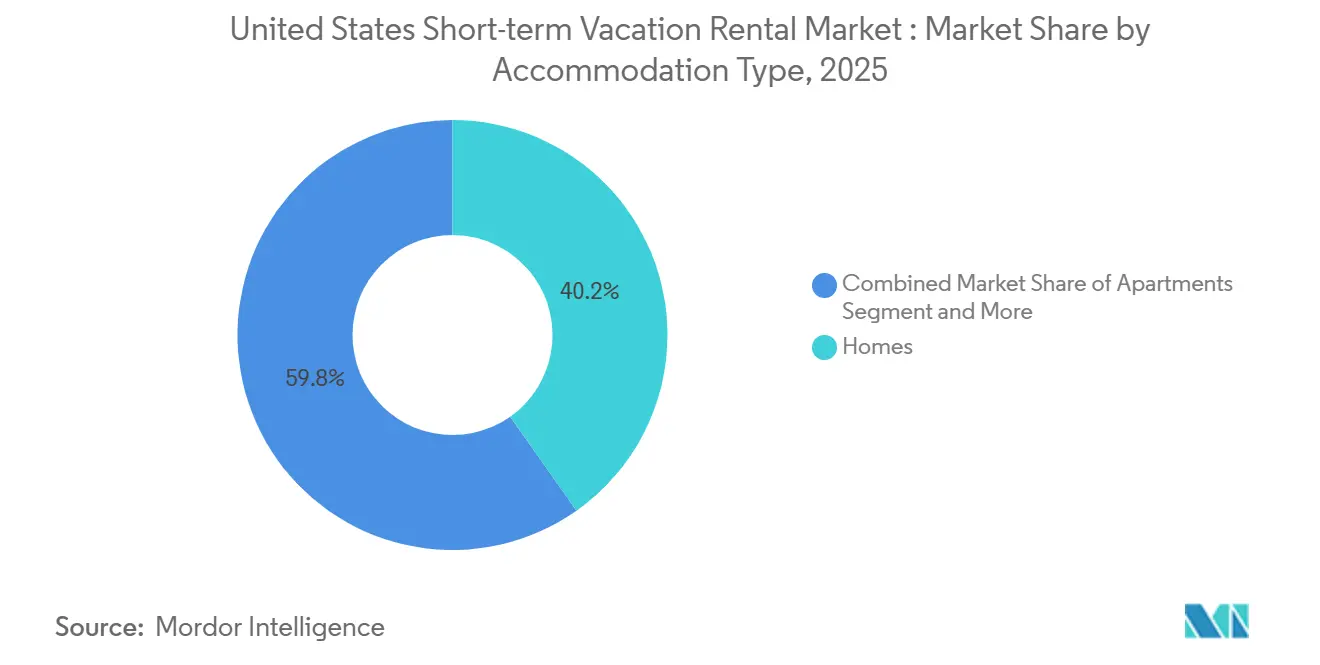

- Por tipo de alojamiento, las Casas representaron el 40,2% del mercado de alquiler vacacional en Estados Unidos en 2025, mientras que los Condominios y Condominios de Resort registraron la CAGR proyectada más alta del 7,9% hasta 2031.

- Por canal de reserva, las Agencias de Viajes en Línea y las reservas basadas en plataformas representaron el 81,4% de la participación del mercado de alquiler vacacional en Estados Unidos en 2025, mientras que se prevé que los Sitios Web de Reserva Directa se expandan a una CAGR del 8,5% hasta 2031.

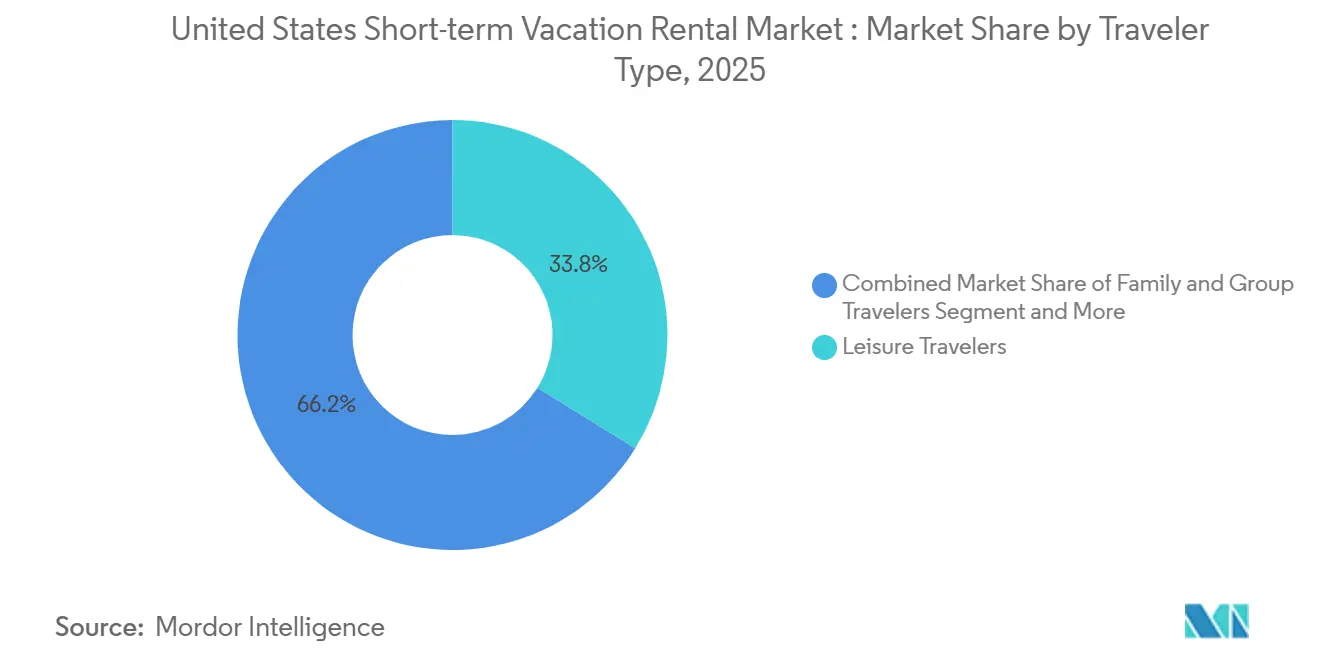

- Por tipo de viajero, los Viajeros de Ocio representaron el 33,8% de los ingresos del mercado en 2025, mientras que se proyecta que los Nómadas Digitales y Trabajadores Remotos crezcan a una CAGR del 8,9% hasta 2031.

- Por duración de estancia, la Estancia Media de 4 a 6 noches capturó el 30,7% de los ingresos del mercado en 2025, mientras que se prevé que la Estancia de Corta Duración Extendida de 14 a 30 noches avance a una CAGR del 9,3% hasta 2031.

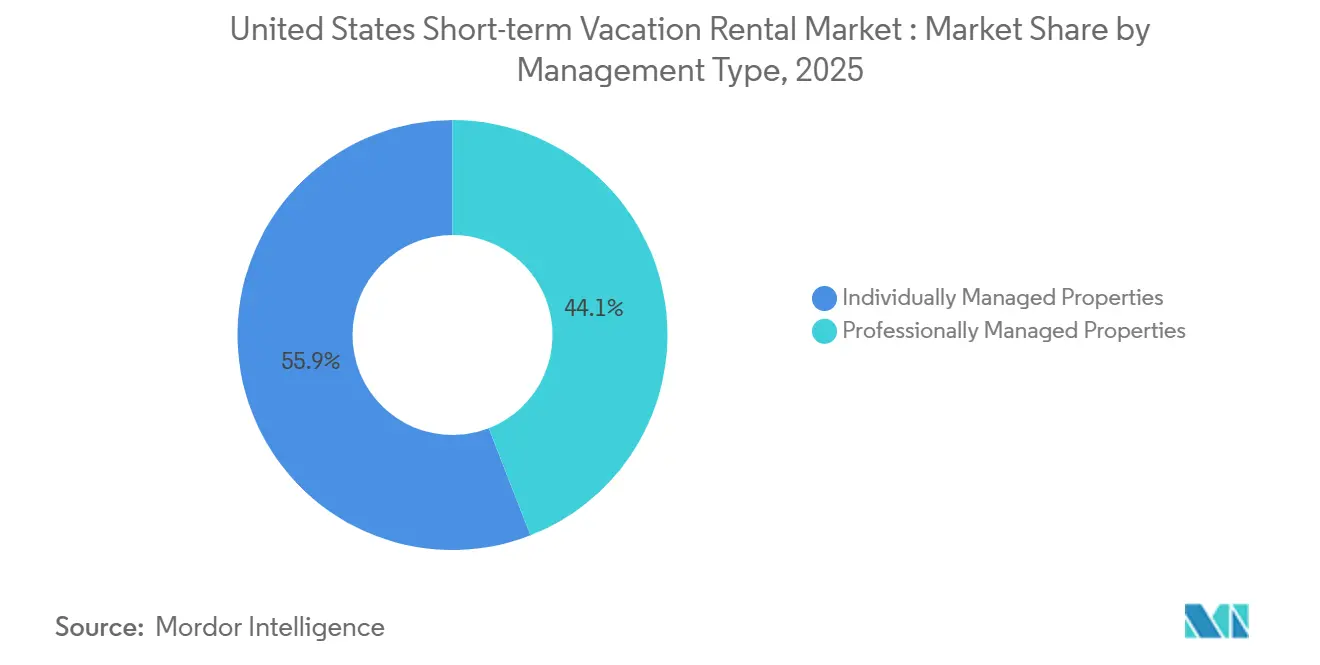

- Por tipo de gestión, las Propiedades Gestionadas Individualmente representaron el 55,9% de los ingresos del mercado en 2025, mientras que se proyecta que las Propiedades Gestionadas Profesionalmente crezcan a una CAGR del 8% hasta 2031.

- Por geografía, el Sur representó el 36,7% de los ingresos del mercado en 2025, mientras que se prevé que el Oeste crezca a una CAGR del 9,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias Clave del Mercado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resiliencia de las Escapadas Domésticas de Corta Duración | +1.5% | Nacional, con ganancias desproporcionadas en el Sur y el Oeste Montañoso | Corto plazo (≤ 2 años) |

| Dominio de las Plataformas de Reserva en Línea | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Superación de las Casas Grandes Aptas para Grupos en Todos los Niveles de Tarifas | +0.8% | Nacional, concentrado en corredores de resort de playa y montaña | Mediano plazo (2-4 años) |

| Premiumización de las Opciones de Alojamiento | +0.9% | Nacional, con ganancias tempranas en Florida, California y los estados de las Montañas Rocosas | Largo plazo (≥ 4 años) |

| Herramientas de Pago Flexible que Mejoran la Conversión | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de Oferta Urbana Conforme que Eleva las Tarifas | +0.5% | Principales mercados urbanos, Nueva York, San Francisco, Los Ángeles, Boston | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Resiliencia de las Escapadas Domésticas de Corta Duración Impulsa la Demanda Base

El turismo doméstico sigue siendo la principal base de demanda del mercado de alquiler vacacional en Estados Unidos, y la Asociación de Viajes de EE. UU. prevé que el gasto total en viajes alcance 1,37 billones de USD en 2026, con el turismo doméstico representando el 87% de ese total (aproximadamente 1,20 billones de USD). Esta ponderación doméstica proporciona al mercado de alquiler vacacional en Estados Unidos una mejor protección frente al entorno de turismo entrante más débil, que está afectando más directamente a la demanda en las ciudades de entrada. La duración de la estancia también mejoró, con un aumento de las estancias medias en alquileres vacacionales en Estados Unidos de 4,0 noches a 4,42 noches en 2025, lo que fortalece la economía de las reservas sin requerir el mismo grado de crecimiento en ocupación. Los anuncios que pueden atraer a huéspedes de estancia media y extendida están, por tanto, captando más gasto de los huéspedes, especialmente de los viajeros que valoran la privacidad, el acceso a cocina y los patrones de viaje flexibles. Este patrón respalda una demanda más estable a lo largo del año y otorga al mercado de alquiler vacacional en Estados Unidos una base más amplia que un modelo construido únicamente sobre viajes de ocio en temporada alta.

El Dominio de las Plataformas de Reserva en Línea Redefine el Poder de Distribución

Los canales en línea están configurando la forma en que se capta la demanda en el mercado de alquiler vacacional de los Estados Unidos, y las agencias de viajes en línea representaron el 81,4% de los ingresos por reservas en 2025. Airbnb reportó ingresos de USD 2.700 millones en el primer trimestre de 2026, un aumento del 18% interanual, y un Valor Bruto de Reservas de USD 29.900 millones, un aumento del 19% interanual, lo que muestra cómo las grandes plataformas continúan profundizando su papel transaccional. Airbnb también reveló que el 63% del total de noches reservadas en el primer trimestre de 2026 se realizaron a través de la aplicación móvil, lo que indica un comportamiento de repetición más sólido basado en la aplicación y una menor fricción en el flujo de reservas. A medida que las plataformas amplían su papel desde la distribución de listados hasta la planificación de viajes y los servicios dentro de la aplicación, los canales directos enfrentan un entorno más difícil para la adquisición de nuevos clientes, incluso cuando la migración de huéspedes recurrentes sigue siendo posible. Esto deja al mercado de alquiler vacacional de los Estados Unidos más dependiente de la visibilidad en las plataformas, los sistemas de clasificación y la retención de clientes liderada por aplicaciones de lo que estaba hace apenas unos años.

Las Casas Grandes Aptas para Grupos Superan a Todos los Niveles de Tarifas

Las viviendas lideraron con una participación de ingresos del 40,2% en 2025, lo que demuestra que los viajes en grupo siguen siendo uno de los pilares de demanda más sólidos en el mercado de alquiler vacacional de los Estados Unidos. Una vivienda de 5 habitaciones con un precio de USD 750 por noche puede alojar a 10 huéspedes a USD 75 por persona, y esa lógica de costo grupal continúa comparándose favorablemente con múltiples habitaciones de hotel en destinos de ocio. El atractivo no es solo el precio, ya que los viajeros también obtienen el uso de la cocina, áreas de estar compartidas y espacio exterior privado que los hoteles no pueden igualar a la misma escala en la mayoría de los corredores turísticos. La cartera de más de 3.000 propiedades de AvantStay en 65 mercados y su entrada en Nexo Residences en North Miami Beach muestran cómo los operadores están construyendo activamente productos en torno a la demanda de comodidades grupales, incluido el acceso inteligente, internet de alta velocidad y características comunes de estilo resort. Esto mantiene los formatos de viviendas más grandes en el centro del mercado de alquiler vacacional de los Estados Unidos, especialmente en destinos de playa y montaña donde los viajes de uso compartido son un patrón de reserva estable.

La Premiumización Mejora el Rendimiento en Toda la Pirámide de Inventario

El inventario premium y de lujo está elevando el techo de ingresos del mercado de alquiler vacacional de los Estados Unidos, incluso cuando la base de demanda todavía incluye a una amplia gama de viajeros de ocio del segmento medio. Las reservas de alquiler de apartamentos de lujo aumentaron de 9.724 a 21.354 en 2025, mientras que el valor total de reservas aumentó de EUR 12,5 millones a EUR 33,8 millones, equivalente a USD 13,7 millones a USD 37,2 millones utilizando la conversión ya proporcionada en el texto de origen. ELP Luxury Vacations superó los USD 700 millones en activos bajo gestión en marzo de 2026. Se expandieron a través de American Express Select Homes and Retreats y Marriott Homes and Villas, lo que muestra una distribución institucional más sólida para el inventario premium. El cambio hacia el segmento premium no se limita a las viviendas de ultra lujo, ya que los anfitriones del segmento medio que invierten entre USD 15.000 y USD 20.000 en mejoras capturaron primas de reserva del 15% al 25%. Esto significa que el mercado de alquiler vacacional de los Estados Unidos está experimentando un ciclo de mejora de calidad más amplio, en el que un mejor diseño, comodidades y servicio pueden mejorar la realización de tarifas en más que solo el inventario de gama alta.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Permisos a Nivel Municipal y Aplicación | -0.8% | Mercados urbanos y costeros, Ciudad de Nueva York, Los Ángeles, San Francisco, Honolulú | Largo plazo (≥ 4 años) |

| Crecimiento de la Oferta que Supera la Demanda en Muchos Mercados | -0.9% | Nacional, con presión aguda en Florida, Tennessee y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Divulgación del Precio Total que Comprime el Rendimiento Basado en Tarifas | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Debilitamiento de la Demanda Entrante en los Mercados de Entrada | -0.6% | Mercados de entrada costeros y adyacentes a la frontera, Miami, Nueva York, Seattle, San Diego | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Límites de Permisos a Nivel Municipal Restringen la Oferta Conforme

La regulación municipal sigue siendo una de las restricciones más fuertes en el mercado de alquiler vacacional en Estados Unidos, con más ciudades adoptando límites de permisos, reglas de residencia principal y controles de densidad después de 2024. Newberg, Oregón, estableció su límite de casas de alquiler vacacional para 2026 en 187 unidades, equivalente al 2% de los hogares de la ciudad, bajo la Ordenanza No. 2025-2935 que entró en vigor en septiembre de 2025.[2]Ciudad de Newberg, Oregón, "Ordenanza No. 2025-2935, Límite de Casas de Alquiler Vacacional," Desarrollo Comunitario de la Ciudad de Newberg, newbergoregon.gov South Lake Tahoe también promulgó una moratoria de 45 días sobre los permisos de alquiler de casas vacacionales en abril de 2025 mientras finalizaba restricciones a más largo plazo. Estas medidas reducen el crecimiento de la oferta conforme, elevan las barreras de entrada y aumentan el valor operativo del inventario ya autorizado. El mercado de alquiler vacacional en Estados Unidos, por tanto, enfrenta un camino de expansión más desigual porque las ubicaciones con reglas más estrictas pueden respaldar precios más altos mientras simultáneamente limitan el número de anuncios legalmente disponibles.

El Crecimiento de la Oferta que Supera la Demanda Comprime la Economía por Anuncio

El crecimiento de la oferta sigue siendo una preocupación generalizada para el mercado de alquiler vacacional de los Estados Unidos, ya que los listados activos de alquiler a corto plazo alcanzaron 1,6 millones en diciembre de 2025 y se proyecta que aumenten a 1,77 millones en 2026, mientras que el crecimiento de la demanda se desaceleró al 4,1% interanual. Esta brecha no está distribuida de manera uniforme, ya que los mercados con un crecimiento de la oferta superior al 10% ya estaban experimentando niveles de ocupación más bajos. La presión recae con mayor fuerza sobre los listados no diferenciados en mercados secundarios que se beneficiaron de los picos de demanda anteriores, pero carecen del mismo atractivo de destino o poder de fijación de precios que los corredores turísticos más sólidos. Los anfitriones sin herramientas de gestión de ingresos están especialmente expuestos, y el borrador señaló que el 64% de los anfitriones de Airbnb en los Estados Unidos no utilizaron un Sistema de Gestión de Propiedades en 2025. Esto hace que el mercado de alquiler vacacional de los Estados Unidos sea más competitivo a nivel de listado, incluso cuando el crecimiento general del mercado todavía parece saludable en términos agregados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alojamiento: Las Casas Anclan los Ingresos, los Condominios Redefinen la Flexibilidad en los Resorts

Las viviendas representaron el 40,2% del tamaño del mercado de alquiler vacacional de los Estados Unidos en 2025, convirtiéndolas en la categoría de alojamiento más grande. Ese liderazgo refleja la fortaleza de los viajes en grupo, donde los diseños de múltiples habitaciones, las cocinas completas y el espacio exterior privado siguen siendo difíciles de replicar para los formatos hoteleros con una economía de viaje comparable. El tamaño promedio del grupo de 4 a 6 viajeros también favorece a las viviendas, ya que el costo puede compararse favorablemente con dos habitaciones de hotel adyacentes, al tiempo que ofrece más espacio compartido utilizable, según el borrador. Esto le da a las viviendas una base de demanda duradera en viajes familiares, viajes de reunión y grupos de ocio en destinos de playa y montaña. En el sector de alquiler vacacional de los Estados Unidos, este segmento sigue siendo el principal ancla de ingresos porque se alinea estrechamente con la forma en que los viajeros domésticos organizan los viajes de ocio compartidos.

Se prevé que los condominios y condominios de resort crezcan a una tasa de crecimiento anual compuesta del 7,9% hasta 2031, la tasa más rápida entre los formatos de alojamiento. La asociación de AvantStay con Nexo Residences en North Miami Beach se alinea con esta dirección al combinar la ocupación flexible a corto plazo con operaciones diseñadas específicamente, acceso con llave inteligente, conectividad sólida y comodidades de estilo resort. Este formato ofrece a los gestores profesionales operaciones más escalables que las viviendas individuales dispersas, al tiempo que preserva la flexibilidad similar a un hogar que desean los huéspedes. Los apartamentos continúan sirviendo a los viajeros urbanos y de turismo de negocios combinado con ocio, las cabañas y cottages siguen vinculados a la demanda impulsada por la naturaleza, y las villas y viviendas de lujo atienden a los viajeros con mayor gasto. El mercado de alquiler vacacional de los Estados Unidos está, por lo tanto, ampliando su combinación de oferta, pero las viviendas todavía representan los ingresos actuales, mientras que los condominios se están convirtiendo en la vía de crecimiento más escalable.

Por Canal de Reserva: La Gravedad de las Agencias de Viajes en Línea se Intensifica, las Reservas Directas Montan una Contraofensiva Estructural

Las agencias de viajes en línea y las reservas basadas en plataformas representaron el 81,4% de la participación del mercado de alquiler vacacional de los Estados Unidos en 2025, lo que subraya la continua concentración de la adquisición de huéspedes en la capa de plataformas. Este dominio refleja la capacidad continua de las grandes aplicaciones de reservas para captar la demanda de nuevos clientes, apoyar los viajes de última hora y mantener la atención de los usuarios a través de sólidos flujos de reservas móviles. Airbnb por sí sola representó el 50% de las reservas de alquiler a corto plazo en los Estados Unidos en el primer trimestre de 2026, frente al 46% del año anterior. Con el 63% del total de noches reservadas a través de la aplicación móvil en el primer trimestre de 2026, Airbnb también está reforzando el hábito de reserva basado en la aplicación que favorece el uso repetido y una mayor fidelización a la plataforma. Esto hace que la distribución en el mercado de alquiler vacacional de los Estados Unidos dependa cada vez más de la visibilidad dentro de los sistemas de búsqueda de las plataformas, en lugar de depender únicamente de la construcción de marca a nivel de propiedad.

Se proyecta que los sitios web de reserva directa crezcan a una tasa de crecimiento anual compuesta del 8,5% hasta 2031, convirtiéndolos en el canal de más rápido crecimiento, aunque todavía se quedan muy por detrás de las agencias de viajes en línea. Esto refleja un mercado dividido en el que las agencias de viajes en línea continúan dominando la adquisición, mientras que los huéspedes recurrentes se trasladan cada vez más a los canales directos para evitar tarifas y asegurar beneficios de fidelidad. Los portales de las empresas de gestión de propiedades también se están volviendo más importantes a medida que los operadores más grandes invierten en relaciones directas con los clientes después de haber construido reconocimiento de marca a través de plataformas de mercado. Los agentes de viajes fuera de línea siguen siendo más pequeños, pero todavía tienen un papel en las reservas de lujo y corporativas donde el apoyo en el itinerario importa más que la reserva de autoservicio puro. El mercado de alquiler vacacional de los Estados Unidos no se está alejando de las agencias de viajes en línea. Sin embargo, está añadiendo gradualmente más diversidad de canales a medida que los gestores profesionales y los huéspedes recurrentes construyen alternativas a la dependencia exclusiva de las plataformas.

Por Tipo de Viajero: El Ocio Lidera, los Nómadas Digitales Remodelan el Calendario

Los viajeros de ocio representaron el 33,8% de los ingresos del mercado en 2025, convirtiéndolos en el grupo de viajeros más grande. Este segmento está respaldado por los hogares de la generación Millennial y la Generación X que reservan en torno a las vacaciones escolares, los períodos de viaje de verano y los fines de semana largos. Los viajeros familiares y en grupo también siguen siendo fundamentales porque apoyan la demanda de múltiples habitaciones y reservas de mayor valor en el Sur y el Oeste de Montaña. Estos patrones de viaje mantienen al mercado de alquiler vacacional de los Estados Unidos estrechamente vinculado al comportamiento de ocio doméstico, incluso cuando los calendarios de reservas se vuelven más flexibles. El mayor grupo de demanda todavía se basa en los viajes de ocio clásicos, pero la combinación de viajes de ocio se está volviendo menos concentrada en torno a un único período pico.

Los nómadas digitales y los trabajadores remotos son el tipo de viajero de más rápido crecimiento con una tasa de crecimiento anual compuesta del 8,9% hasta 2031, y MBO Partners contabilizó más de 18 millones de estadounidenses que se identificaban como nómadas digitales en 2024. Esa cifra representó cerca del 10% de la fuerza laboral de los Estados Unidos y apunta a una base de demanda considerable para estancias de 14 a 30 días. Estos viajeros ayudan a llenar los meses de temporada baja y las ventanas de reserva más débiles porque no necesitan viajar únicamente durante los períodos pico de ocio. Los listados con internet sólido, espacios de trabajo y diseños cómodos para estancias largas atraen un perfil de demanda más confiable con menor riesgo de cancelación. El sector de alquiler vacacional de los Estados Unidos se está adaptando a este cambio tratando la preparación del espacio de trabajo y la idoneidad para estancias largas como características estándar en lugar de extras de nicho.

Por Duración de Estancia: La Estancia Media Domina el Volumen, las Estancias Extendidas Impulsan el Valor Incremental

Las estancias medianas (4-6 noches) representaron el 30,7% del mercado de alquiler vacacional de los Estados Unidos en 2025, alineándose con el patrón típico de las escapadas de ocio domésticas de corta duración. Esta duración de estancia sigue siendo el centro de volumen del mercado porque coincide con las vacaciones escolares, los viajes de verano y las extensiones de fin de semana largo sin requerir un gran compromiso de tiempo por parte de los viajeros. También se alinea con el modelo operativo de muchos anfitriones que equilibran la eficiencia de rotación con las tarifas nocturnas alcanzables. Las estancias cortas (1-3 noches) siguen siendo importantes en los mercados urbanos y de acceso en automóvil, pero enfrentan una mayor presión de precios por la transparencia de las tarifas y la competencia hotelera. Esto deja a las estancias medianas como la base estable de demanda para el mercado de alquiler vacacional de los Estados Unidos.

Se proyecta que las estancias cortas extendidas de 14 a 30 noches crezcan a una tasa de crecimiento anual compuesta del 9,3% hasta 2031, la tasa más rápida entre los tipos de segmentación. PriceLabs y Rentals United registraron un aumento en la duración promedio de estancia de 4,0 noches a 4,42 noches en 2025, lo que sugiere una tendencia de alargamiento más amplia en lugar de un movimiento de nicho aislado. Para los anfitriones, estas estancias mejoran la economía al reducir la frecuencia de limpieza, disminuir las brechas de vacancia y aumentar el valor de vida del huésped dentro de un único ciclo de reserva. Esto crea un incentivo claro para añadir reglas de estancia mínima, comodidades de espacio de trabajo y estructuras de precios que atraigan a los trabajadores remotos y a los viajes de ocio más largos. El mercado de alquiler vacacional de los Estados Unidos todavía depende de las estancias medianas para su escala, pero las estancias extendidas se están volviendo más importantes para la rentabilidad y el equilibrio estacional.

Por Tipo de Gestión: Los Anfitriones Individuales Mantienen la Escala, los Gestores Profesionales Capturan el Crecimiento

Las propiedades gestionadas individualmente representaron el 55,9% de los ingresos del mercado en 2025, lo que indica que los anfitriones independientes todavía controlaban la mayoría de la economía de la oferta actual. Esto refleja el modelo de emprendimiento de anfitriones de larga data que las grandes plataformas ayudaron a construir en los Estados Unidos. Sin embargo, el mismo borrador también señaló que el 64% de los anfitriones de Airbnb en los Estados Unidos no utilizaron un Sistema de Gestión de Propiedades en 2025, lo que indica brechas operativas y de precios significativas en una gran proporción de los listados. En términos prácticos, muchos anfitriones independientes todavía tienen escala, pero no siempre los sistemas necesarios para optimizar los precios, el cumplimiento normativo y las operaciones de huéspedes de manera consistente. Esto mantiene al mercado de alquiler vacacional de los Estados Unidos abierto a una mayor consolidación en la gestión, aunque la propiedad siga estando ampliamente dispersa.

Se proyecta que las propiedades gestionadas profesionalmente crezcan a una tasa de crecimiento anual compuesta del 8% hasta 2031, respaldadas por la consolidación y mejores herramientas operativas. Casago completó su adquisición de Vacasa por USD 130 millones en mayo de 2025, creando una red de gestión profesional de más de 40.000 propiedades en 41 estados de los Estados Unidos. Airbnb también indicó que su asistente de inteligencia artificial resolvió más del 40% de las consultas de soporte a huéspedes sin intervención humana en el primer trimestre de 2026, reduciendo el costo por reserva en cerca del 10% interanual. Esas herramientas favorecen a los operadores de mayor escala que pueden distribuir los costos de tecnología y cumplimiento normativo en carteras más grandes. A medida que las regulaciones municipales, los requisitos de declaración de impuestos y las expectativas de servicio a los huéspedes se vuelven más exigentes, es probable que el mercado de alquiler vacacional de los Estados Unidos continúe desplazándose hacia operaciones gestionadas profesionalmente.

Análisis Geográfico

El Sur representó el 36,7% del mercado de alquiler vacacional de los Estados Unidos en 2025, convirtiéndolo en el mayor contribuyente regional. La región se beneficia de la Costa del Golfo, las Montañas Humeantes, el Panhandle de Florida y las Outer Banks, todos los cuales apoyan un sólido turismo de ocio doméstico repetido. ELP Luxury Vacations superó los USD 700 millones en activos bajo gestión en marzo de 2026, y ese crecimiento en la Costa Esmeralda de Florida muestra cómo el inventario premium está escalando dentro de la región. Casago también se expandió a través de una asociación de franquicia en el noreste de Florida y la costa de Georgia en febrero de 2026, lo que indica que la gestión profesional está penetrando más profundamente en los corredores turísticos de segundo y tercer nivel. El acceso en automóvil, las largas temporadas de ocio y las condiciones de oferta más favorables a nivel estatal mantienen al Sur en el centro del mercado de alquiler vacacional de los Estados Unidos.

El Oeste es la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta del 9,2% hasta 2031. El crecimiento está vinculado a los mercados costeros de California, los pueblos turísticos de las Montañas Rocosas y los destinos naturales del Noroeste del Pacífico, donde los viajeros continúan buscando estancias privadas y orientadas a la experiencia. La apertura de The Mara Laguna Beach por parte de AvantStay en abril de 2026 mostró cómo los mercados costeros regulados todavía pueden apoyar el reposicionamiento de activos cuando los operadores tienen la escala y la capacidad de obtención de permisos para ejecutarlo. Los destinos de montaña en Colorado y Utah también siguen siendo importantes porque la penetración de la gestión profesional se reportó por debajo del 30% de los listados, dejando margen para mejorar la ocupación y la ejecución de precios. Esto convierte al Oeste en una zona clave de expansión para el mercado de alquiler vacacional de los Estados Unidos, especialmente donde la demanda turística y la disciplina de oferta pueden coexistir.

El Noreste y el Medio Oeste se quedan por detrás del Sur y el Oeste en escala, pero sirven a diferentes patrones de demanda dentro del mercado de alquiler vacacional de los Estados Unidos. El Noreste fue descrito como una región con una tarifa diaria promedio premium, respaldada por la demanda de fin de semana que se desplaza desde Nueva York y Boston hacia los corredores de ocio cercanos. Princeton, Nueva Jersey, introdujo nuevas reglas de registro de alquiler a corto plazo a través de la Ordenanza No. 2025-20, lo que muestra que el cumplimiento normativo importa más agudamente en esta región que en los mercados de ocio menos estrictamente controlados.[3]Princeton, Nueva Jersey, "Ordenanza No. 2025-20, Regulación de Alquiler a Corto Plazo," Municipio de Princeton, princetonnj.gov El Medio Oeste sigue siendo el segmento regional más pequeño, pero las áreas junto a lagos y adyacentes a parques nacionales todavía ofrecen margen para la profesionalización porque la oferta gestionada está menos desarrollada en relación con la demanda de ocio doméstico. Las ventanas de reserva cortas y la accesibilidad en automóvil desde ciudades como Chicago, Minneapolis y Detroit le dan al Medio Oeste una forma de demanda diferente, una que puede recompensar la respuesta rápida de precios y la gestión de cartera localizada.

Panorama Competitivo

El mercado de alquiler vacacional de los Estados Unidos está moderadamente concentrado a nivel de plataforma, pero sigue siendo fragmentado en cuanto a la propiedad de inmuebles y la gestión local. Airbnb representó el 50% de las reservas de alquiler a corto plazo en los Estados Unidos y el 37% de los ingresos totales en el primer trimestre de 2026, lo que muestra una clara influencia de la plataforma. Sin embargo, esto no implica control sobre la oferta en sí misma. Las agencias de viajes en línea también representaron el 81,4% de los ingresos por reservas en 2025, por lo que la captación de demanda liderada por plataformas continúa configurando el poder de fijación de precios, la visibilidad y la conversión en todo el mercado. Al mismo tiempo, las propiedades gestionadas individualmente todavía representaron el 55,9% de los ingresos del mercado en 2025, lo que confirma que la base de oferta sigue estando ampliamente distribuida. Esta combinación significa que el mercado de alquiler vacacional de los Estados Unidos tiene puertas de acceso a la demanda concentradas, pero un conjunto disperso de propietarios y operadores detrás del inventario.

La consolidación en la capa de gestión se está volviendo más importante a medida que los operadores más grandes utilizan adquisiciones y asociaciones para ganar escala. La adquisición de Vacasa por parte de Casago por USD 130 millones en mayo de 2025 creó una red profesional de más de 40.000 propiedades en América del Norte, convirtiéndola en la mayor cartera de alquiler vacacional gestionada profesionalmente en la región. La liquidación bajo el Capítulo 7 del negocio de Sonder en los Estados Unidos en noviembre de 2025 puso de relieve la debilidad de los modelos de arrendamiento maestro de renta fija en un entorno de ocupación volátil. Desencadenó una rápida reasignación de activos a operadores con participación en los ingresos. AvantStay luego reposicionó los activos anteriores de Sonder, incluido The Mara Laguna Beach, lo que ilustra cómo los operadores más sólidos están utilizando la oferta en dificultades para expandirse en mercados costeros regulados y de alto valor. La presión competitiva, por lo tanto, se está alejando de los simples recuentos de listados hacia la calidad de ejecución, las capacidades de cumplimiento normativo y el alcance en las plataformas.

La tecnología y la profundidad del producto son ahora herramientas competitivas centrales en el mercado de alquiler vacacional de los Estados Unidos. El lanzamiento de verano 2026 de Airbnb añadió hoteles boutique, alquiler de automóviles, entrega de comestibles y almacenamiento de equipaje dentro de la aplicación, mientras que su asistente de inteligencia artificial gestionó más del 40% de las consultas de soporte a huéspedes sin intervención humana. La asociación de AvantStay en enero de 2026 con Wander se centró en la distribución cruzada de viviendas premium. Posicionó a AvantStay como el socio operativo preferido de Wander, lo que muestra cómo la oferta premium curada se está convirtiendo en un carril competitivo diferenciado. ELP Luxury Vacations amplió la distribución premium a través de American Express Select Homes and Retreats y Marriott Homes and Villas, lo que apoya aún más el movimiento hacia una mayor curación y calidad de canal en el extremo superior del mercado. El panorama competitivo es aquel en el que la escala importa, pero el modelo ganador depende cada vez más de la consistencia del servicio de marca, la tecnología avanzada y la capacidad de gestionar el cumplimiento normativo y los precios en múltiples mercados locales.

Principales Actores

-

Airbnb

-

Vrbo

-

Booking.com

-

Vacasa

-

Evolve

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes

- Mayo de 2026: Airbnb lanzó su Lanzamiento de Verano 2026, añadiendo hoteles boutique en 20 ciudades globales, incluida Nueva York, alquiler de automóviles, entrega de comestibles y almacenamiento de equipaje dentro de la aplicación, junto con funciones de inteligencia artificial ampliadas. Un asistente de inteligencia artificial ahora resuelve más del 40% de las consultas de soporte a huéspedes sin intervención humana y gestiona el 63% del total de noches reservadas a través de la aplicación móvil. El lanzamiento marcó la expansión de producto más significativa de Airbnb en años, reposicionándola como una plataforma de servicios de viaje completo.

- Mayo de 2026: AvantStay anunció su expansión al sur de Florida a través de una asociación con Nexo Residences, un desarrollo de condominio de alquiler a corto plazo de 16 pisos diseñado específicamente que abrirá en North Miami Beach en el tercer trimestre de 2026. AvantStay actuará como el gestor de propiedades preferido y la plataforma tecnológica, aportando gestión profesional a una clase de activo de nueva construcción diseñada específicamente para la ocupación flexible a corto plazo.

- Abril de 2026: AvantStay abrió The Mara Laguna Beach, una propiedad boutique de 66 habitaciones reposicionada desde un antiguo hotel operado por Sonder, marcando su novena adquisición de activos de Sonder y reforzando su estrategia dual de gestión de alquiler vacacional y hospitalidad boutique en el mercado de alquiler a corto plazo costero regulado del sur de California.

- Marzo de 2026: ELP Luxury Vacations superó los 700 millones de USD en activos bajo gestión. Ampliaron la distribución a través de American Express Select Homes and Retreats y Marriott Homes and Villas, consolidando la institucionalización de la gestión de activos de alquiler vacacional de lujo en la Costa Esmeralda de Florida.

Alcance del Informe

| Casas |

| Apartamentos |

| Condominios |

| Cabañas y Cottages |

| Villas y Casas de Lujo |

| Agencias de Viajes en Línea |

| Sitios Web de Reserva Directa |

| Portales de Empresas de Gestión de Propiedades |

| Agentes de Viajes Fuera de Línea |

| Viajeros de Ocio |

| Viajeros Familiares y en Grupo |

| Nómadas Digitales y Trabajadores Remotos |

| Viajeros de Negocios y Turismo de Negocios Combinado con Ocio |

| Estancia Corta |

| Estancia Media |

| Estancia de Corta Duración Extendida |

| Propiedades Gestionadas Individualmente |

| Propiedades Gestionadas Profesionalmente |

| Sur |

| Oeste |

| Noreste |

| Medio Oeste |

| Por Tipo de Alojamiento | Casas |

| Apartamentos | |

| Condominios | |

| Cabañas y Cottages | |

| Villas y Casas de Lujo | |

| Por Canal de Reserva | Agencias de Viajes en Línea |

| Sitios Web de Reserva Directa | |

| Portales de Empresas de Gestión de Propiedades | |

| Agentes de Viajes Fuera de Línea | |

| Por Tipo de Viajero | Viajeros de Ocio |

| Viajeros Familiares y en Grupo | |

| Nómadas Digitales y Trabajadores Remotos | |

| Viajeros de Negocios y Turismo de Negocios Combinado con Ocio | |

| Por Duración de Estancia | Estancia Corta |

| Estancia Media | |

| Estancia de Corta Duración Extendida | |

| Por Tipo de Gestión | Propiedades Gestionadas Individualmente |

| Propiedades Gestionadas Profesionalmente | |

| Por Región | Sur |

| Oeste | |

| Noreste | |

| Medio Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alquiler vacacional en Estados Unidos en 2026?

El mercado de alquiler vacacional en Estados Unidos se estima en 71.730 millones de USD en 2026 y se prevé que alcance los 101.590 millones de USD para 2031 a una CAGR del 7,2%.

¿Qué región lidera la generación de ingresos en este espacio?

El Sur lideró con el 36,7% de los ingresos en 2025, respaldado por sólidos corredores de ocio doméstico como la Costa del Golfo, las Montañas Humeantes y el Panhandle de Florida.

¿Qué canal de reserva es el más sólido en Estados Unidos?

Las Agencias de Viajes en Línea y las reservas basadas en plataformas dominaron con el 81,4% de los ingresos por reservas en 2025, lo que muestra la continua fortaleza de las grandes plataformas digitales.

¿Qué formato de alojamiento es el más utilizado?

Las Casas tuvieron la mayor participación de ingresos con el 40,2% en 2025 porque los viajeros continúan prefiriendo espacios privados más grandes para viajes en grupo y familiares.

¿Cuál es el patrón de estancia de más rápido crecimiento?

Se proyecta que las estancias a corto plazo extendidas de 14 a 30 noches crezcan a una CAGR del 9,3% hasta 2031, respaldadas por el trabajo remoto y el comportamiento de reserva más prolongado.

¿Por qué los gestores profesionales están ganando terreno?

Se proyecta que las propiedades gestionadas profesionalmente crezcan a una CAGR del 8% hasta 2031 porque están mejor posicionadas para manejar herramientas de precios, cumplimiento normativo, consistencia del servicio y escala de cartera.

Última actualización de la página el: