Tamaño y Participación del Mercado de Alquiler de Autos de Lujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 55.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 74.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

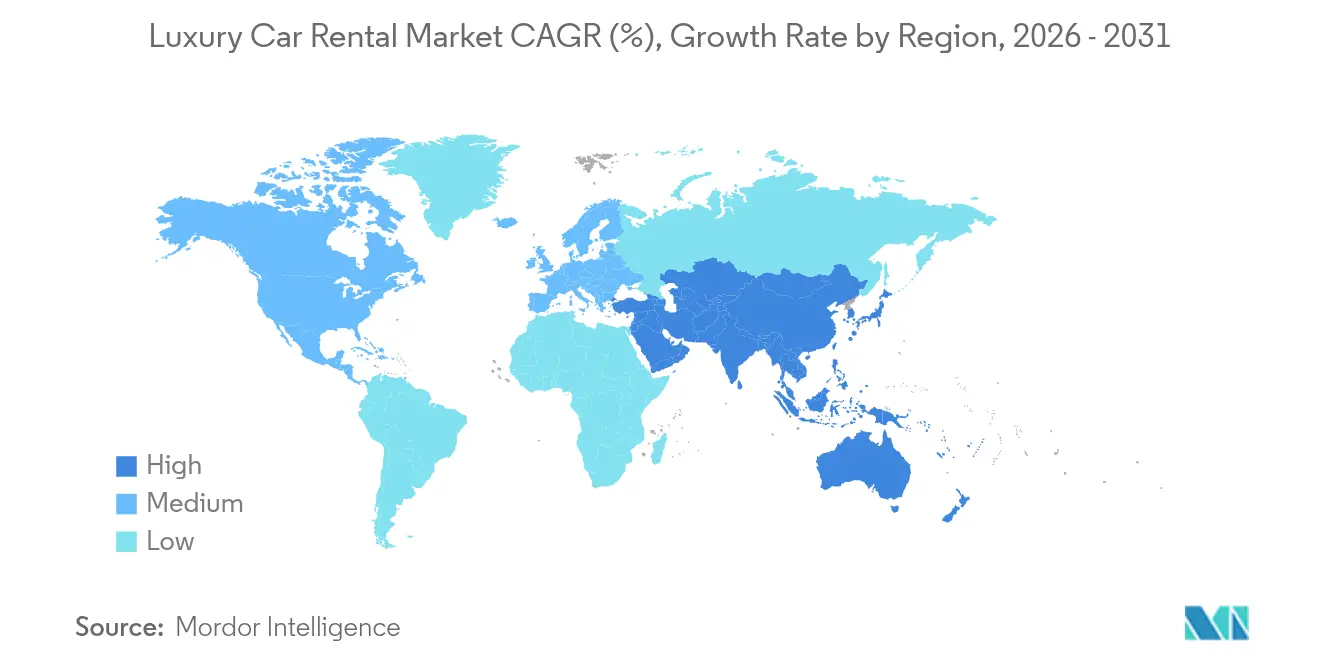

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Autos de Lujo por Mordor Intelligence

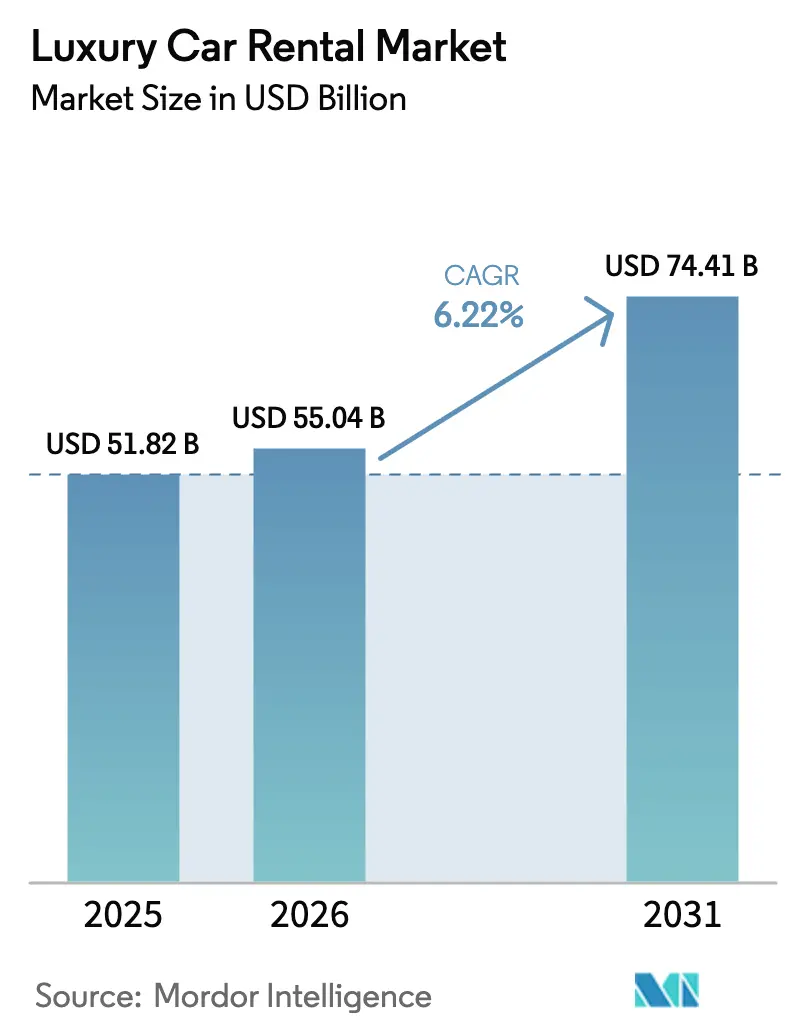

El tamaño del mercado de alquiler de autos de lujo fue valorado en USD 51,82 mil millones en 2025 y se estima que crecerá desde USD 55,04 mil millones en 2026 hasta alcanzar USD 74,41 mil millones en 2031, a una CAGR del 6,22% durante el período de pronóstico (2026-2031). La fuerte demanda reprimida de viajes premium, la rápida expansión de los canales de reserva digital y el crecimiento sostenido de la base global de individuos de alto patrimonio neto (HNWI) están acelerando la utilización de la flota. El aumento anual del 14% de China en compras de vehículos de lujo, la recuperación de los viajes corporativos de "bleisure" y la disponibilidad récord de vehículos en aeropuertos y ubicaciones del centro de la ciudad continúan sustentando el crecimiento de dos dígitos en Asia-Pacífico, que ya ostenta la mayor participación regional. Los operadores están priorizando los vehículos eléctricos de batería (BEV) para cumplir con las normas de cero emisiones. Sin embargo, los elevados costos de reparación y el riesgo de depreciación —evidenciados por la venta de 20.000 vehículos eléctricos por parte de Hertz— están impulsando una vía de electrificación más selectiva. La intensidad competitiva está aumentando a medida que las plataformas entre pares y los modelos de suscripción redefinen los límites entre el alquiler, el arrendamiento y la propiedad, lo que obliga a los operadores establecidos a escalar la tecnología y las asociaciones de flota para proteger los márgenes[1]"Enterprise Holdings informa los resultados del ejercicio fiscal 2024,", Enterprise Holdings, enterpriseholdings.com.

Conclusiones Clave del Informe

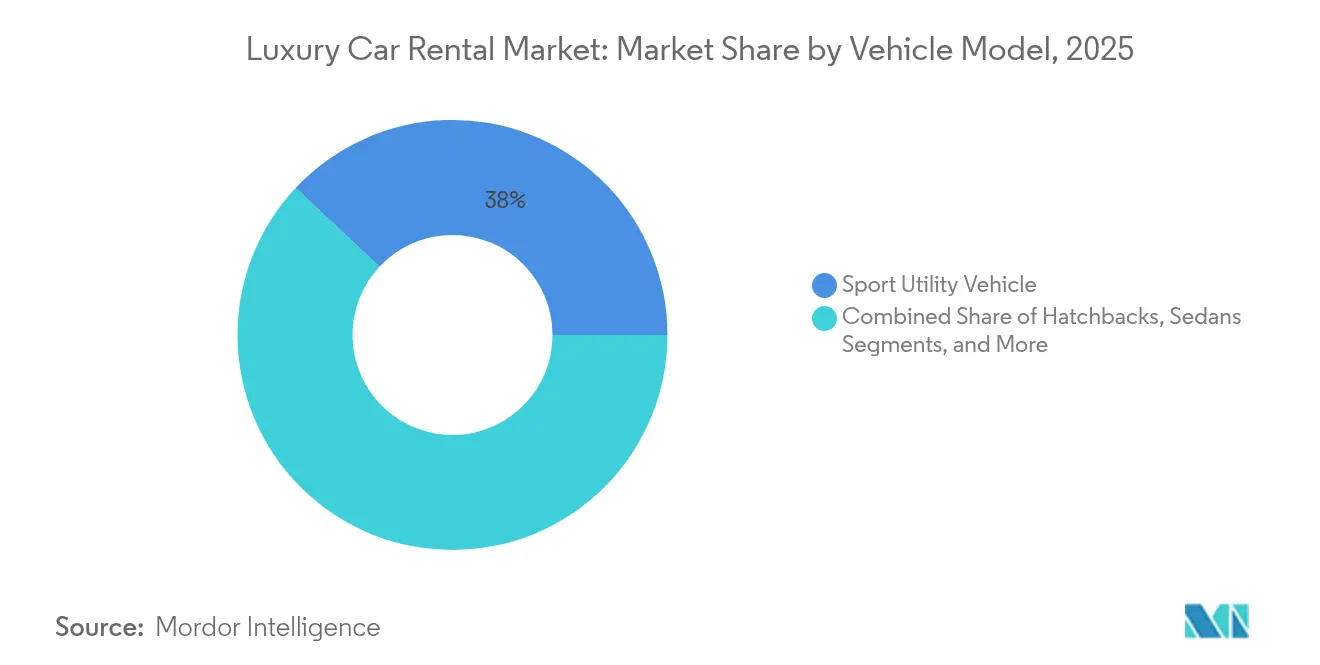

- Por estilo de modelo de vehículo, el Vehículo Utilitario Deportivo lideró con el 38,02% de la participación del mercado de alquiler de autos de lujo en 2025 y se proyecta que se expanda a una CAGR del 8,27% entre 2026-2031.

- Por duración del alquiler, los alquileres a corto plazo representaron el 63,58% del tamaño del mercado de alquiler de autos de lujo en 2025, mientras que los servicios de largo plazo y suscripción son los de mayor crecimiento con una CAGR del 9,31% hasta 2031.

- Por canal de reserva, las reservas en línea capturaron el 47,12% de las transacciones en 2025, mientras que las plataformas de agregadores y agencias de viajes en línea (OTA) están proyectadas para crecer a una CAGR del 10,34% durante 2026-2031.

- Por tipo de conducción, los alquileres de autoconducción dominaron con el 68,05% de la participación del mercado de alquiler de autos de lujo en 2025 y avanzan a una CAGR del 7,05% durante el período de pronóstico.

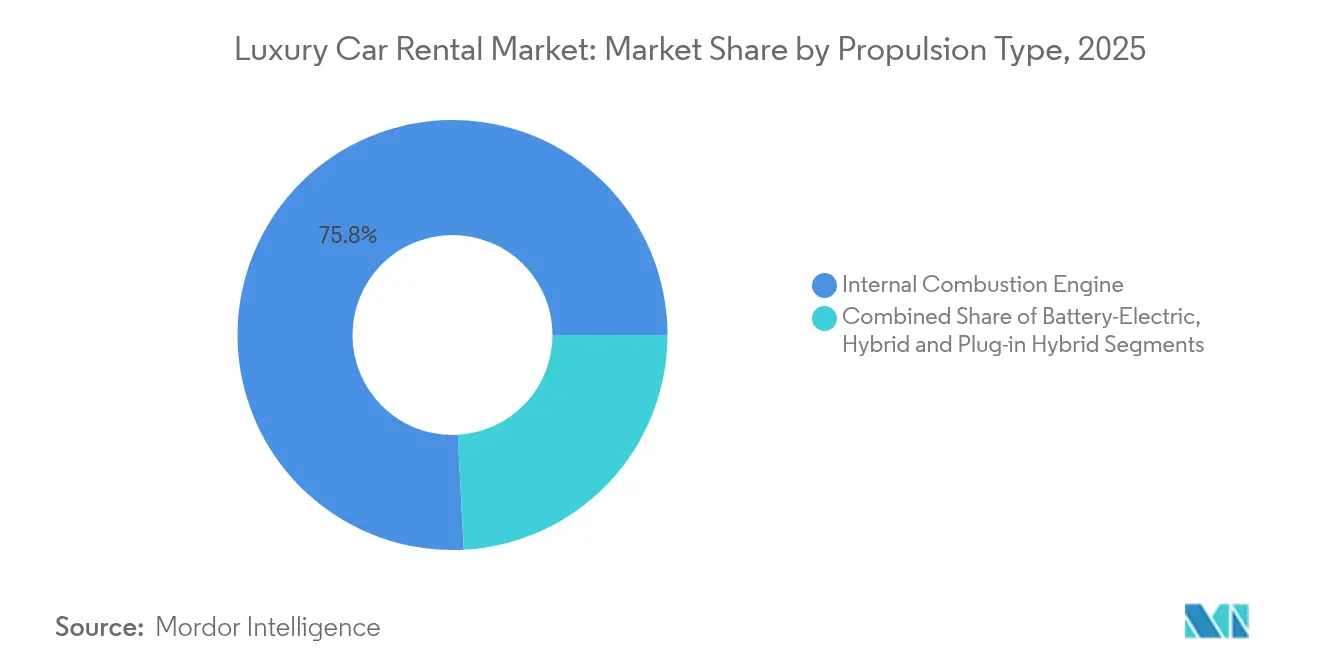

- Por tipo de combustible, los vehículos de combustión interna mantuvieron el 75,84% del tamaño del mercado de alquiler de autos de lujo en 2025, mientras que los vehículos eléctricos de batería representan el segmento de mayor crecimiento con una CAGR del 15,02%.

- Por tipo de cliente, los arrendatarios de ocio e individuales comandaron el 55,88% de la participación en 2025, mientras que el segmento corporativo y MICE registra la CAGR más alta del 8,87% hasta 2031.

- Por ubicación del servicio, las estaciones de aeropuerto mantuvieron el 46,12% de la participación del mercado de alquiler de autos de lujo en 2025, aunque los puntos de venta urbanos del centro de la ciudad están creciendo más rápidamente con una CAGR del 8,54%.

- Por geografía, Asia-Pacífico capturó el 38,24% de la participación de ingresos del mercado de alquiler de autos de lujo en 2025 y se prevé que registre la CAGR más sólida del 11,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alquiler de Autos de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del turismo de ocio y de negocios pospandemia | +1.8% | América del Norte y Europa lideran, con expansión global | Mediano plazo (2-4 años) |

| Crecimiento de la población global de HNWI | +1.5% | Asia-Pacífico como núcleo, con expansión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de los agregadores digitales y las suscripciones | +1.2% | Tracción temprana en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida penetración de vehículos eléctricos para cumplir normas de cero emisiones | +0.9% | Europa y Asia-Pacífico dominantes, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Regalos experienciales y marketing de influencers | +0.6% | Principales centros urbanos a nivel mundial | Corto plazo (≤ 2 años) |

| Seguimiento de activos habilitado por cadena de bloques | +0.3% | América del Norte y Europa como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Turismo de Ocio y de Negocios Pospandemia

Los gastos globales en viajes de negocios están aumentando, y el cincuenta y dos por ciento de los compradores corporativos incrementaron sus presupuestos en 2024, y el 46% de los empleados extendieron sus viajes de trabajo para el ocio personal, reforzando la demanda de alquiler premium. Se prevé que el gasto en viajes de lujo entre los segmentos adinerados aumente un 42% para 2028, con la movilidad experiencial como componente central de los paquetes vacacionales. Los operadores reportan períodos de alquiler promedio más largos a medida que los viajeros buscan maximizar el valor de los vehículos de alta gama durante viajes de múltiples propósitos. Las cuentas corporativas están tomando flotas más grandes bajo contratos maestros, garantizando el suministro durante los períodos pico y aumentando el poder de fijación de precios[2]"Perspectivas BTI 2024,", Asociación Global de Viajes de Negocios, gbta.org.

Crecimiento de la Población Global de HNWI e Ingresos Disponibles

Se prevé que China se convierta en el mayor mercado de lujo personal del mundo para 2030, y el 40% de sus consumidores pagarán primas por productos alineados con criterios ESG. Los millennials y las mujeres ahora poseen un tercio de la riqueza de los HNWI, exigiendo reservas digitales, integración de bienestar y autenticidad de marca. El ochenta por ciento de los viajeros de lujo menores de 60 años prefieren las experiencias sobre las posesiones, una mentalidad que favorece el acceso bajo demanda a modelos de prestigio. Estos cambios demográficos están reformando las combinaciones de flota hacia interiores a medida, tecnología de bienestar en el vehículo y acabados de edición limitada que exigen tarifas diarias más altas.

Expansión de los Agregadores Digitales y las Plataformas de Suscripción

Las reservas a través de agregadores en línea están creciendo a una CAGR del 10,78%; las suscripciones de vehículos podrían dispararse de 2025 a 2030. El ochenta y cinco por ciento de los grupos de interés en suscripciones se concentran en marcas premium, con el 28% de los consumidores de entre 18 y 34 años que prefieren el acceso flexible al alquiler directo. Avis Budget Group ahora asegura el 87% de sus reservas a través de canales digitales. Al mismo tiempo, la asociación de Turo con Uber listará autos de lujo de propiedad privada en Uber Rent a partir de 2025, aprovechando un fondo de premios de uso compartido de vehículos de USD 150 mil millones. Los precios dinámicos habilitados por inteligencia artificial, los seguros basados en el uso y las API de entrada sin llave se están convirtiendo en requisitos básicos para los grandes operadores.

Rápida Penetración de Vehículos Eléctricos en Flotas Premium para Cumplir las Normas de Cero Emisiones en el Centro de las Ciudades

La inminente prohibición europea de nuevas ventas de vehículos de combustión interna para 2035 y el plazo del Reino Unido para 2030 están obligando a las flotas a electrificarse. SIXT acordó comprar hasta 250.000 vehículos de Stellantis, con el objetivo de que entre el 70% y el 90% de sus unidades europeas sean electrificadas para 2030. Sin embargo, Hertz incurrió en un cargo de USD 245 millones tras deshacerse de 20.000 vehículos eléctricos, lo que demuestra que la volatilidad del valor residual sigue siendo un obstáculo. Los ingresos de los vehículos eléctricos de lujo podrían alcanzar los USD 345,51 mil millones para 2027 a medida que la infraestructura de carga se estabilice y se endurezcan las normas de acceso al centro de las ciudades. Los operadores están pilotando análisis de salud de baterías para optimizar el momento de reventa y cubrir el riesgo de depreciación[3]"Informe de la Hoja de Ruta hacia Cero de los Miembros de Alquiler y Club de Autos,", BVRLA, bvrla.co.uk.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital y depreciación acelerada de los vehículos de lujo | −1.4% | Europa y América del Norte son los más expuestos | Mediano plazo (2-4 años) |

| Cambio urbano hacia el transporte por aplicación y la micromovilidad | −0.8% | Metrópolis densas de Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de seguros, responsabilidad civil y límites de edad | −0.6% | Focos legislativos en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Restricciones de suministro de modelos eléctricos premium que retrasan la renovación de la flota | −0.9% | Escasez en salas de exposición de Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Depreciación Acelerada de los Vehículos de Lujo

La adquisición de modelos insignia ahora requiere un gasto de capital un 22% más alto que los niveles prepandemia, impulsado por el hardware avanzado de asistencia al conductor y los paquetes de baterías. Los recortes de precios de Tesla redujeron hasta un 17% los valores residuales de los vehículos eléctricos usados en 2024, lo que llevó a Hertz a liquidar 20.000 autos y absorber una depreciación de USD 245 millones. Se espera que las tarifas diarias de alquiler promedio a nivel global suban un 2,4% hasta USD 46,5 en 2025 a medida que los operadores trasladen los mayores costos de tenencia. Las franquicias más pequeñas con flexibilidad financiera limitada enfrentan ciclos de renovación de flota más lentos, lo que amplía la brecha tecnológica frente a los grandes operadores[4]"Hertz actualiza la estrategia de flota,", Hertz Global Holdings, hertz.com.

Creciente Preferencia por el Transporte por Aplicación y la Micromovilidad en los Centros Urbanos

Los niveles premium de transporte por aplicación ahora cubren 210 ciudades a nivel mundial, ofreciendo modelos Mercedes, BMW y Lexus bajo demanda que compiten directamente con los alquileres a corto plazo. Los millennials que viven en zonas urbanas densas citan los problemas de estacionamiento y las tarifas de congestión como razones clave para evitar los alquileres en favor de chóferes o patinetes eléctricos. En Shanghái y París, las políticas municipales fomentan la movilidad compartida al asignar espacio en la acera a los servicios basados en aplicaciones, reduciendo el tiempo de viaje de punto a punto hasta en un 15%. El sector del alquiler de autos de lujo debe adaptarse integrando API de transporte por aplicación o reposicionando los depósitos en la periferia de la ciudad, donde persiste la demanda de autoconducción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estilo de Modelo de Vehículo: Los SUV Impulsan el Crecimiento del Segmento Premium

En 2025, los Vehículos Utilitarios Deportivos (SUV) capturaron el 38,02% del mercado de alquiler de autos de lujo, lo que subraya una creciente preferencia del consumidor por interiores espaciosos, asientos elevados y espacio de carga adaptable. Se prevé que este segmento se expanda a una tasa anual del 8,27% hasta 2031, con marcas prominentes como Range Rover, Mercedes-Benz Clase G y BMW iX liderando la carga. Los SUV eléctricos como el Lotus Eletre están llegando a los garajes de alquiler insignia, lo que señala cómo la sostenibilidad y el lujo convergen. Los sedanes mantienen su relevancia entre los ejecutivos con chófer, mientras que los autos deportivos y superdeportivos atienden el disfrute de fin de semana y la creación de contenido para influencers.

Los hatchbacks mantienen un atractivo de nicho en las estrechas calles de Europa, mientras que los vehículos multipropósito apoyan los viajes familiares de lujo en los complejos turísticos del Consejo de Cooperación del Golfo (CCG). A medida que los fabricantes de equipos originales (OEM) asignan presupuestos de marketing hacia siluetas de mayor altura, las empresas de alquiler amplían el inventario de SUV premium para asegurar la demanda futura. Se espera que el tamaño del mercado de alquiler de autos de lujo para los SUV amplíe su ventaja al añadir 4,3 puntos porcentuales de participación durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Duración del Alquiler: Los Modelos de Suscripción Reconfiguran la Demanda a Largo Plazo

En 2025, los alquileres a corto plazo (menos de 30 días) dominaron el mercado de alquiler de autos de lujo con una participación del 63,58%, impulsados principalmente por los viajes con origen en aeropuertos. Sin embargo, los alquileres a largo plazo y los modelos de suscripción están emergiendo como los segmentos de mayor crecimiento, con una CAGR del 9,31%. Este auge se atribuye en gran medida a la preferencia del cliente por pagos mensuales predecibles, mantenimiento incluido y una selección diversa de vehículos. La mitad de los suscriptores cambian de modelo cada cuatro meses, lo que impulsa ciclos de utilización más altos por activo y mejora el retorno sobre el capital empleado.

Los gestores de flotas corporativas recurren a alquileres de seis a 24 meses para evitar la exposición a la depreciación y para pilotar la adopción de vehículos eléctricos antes de tomar decisiones de adquisición. Como resultado, el mercado de alquiler de autos de lujo está integrando planes de pago de tecnología financiera, monitoreo de desgaste basado en telemática y servicios de entrega con conserjería. Por lo tanto, el sector del alquiler de autos de lujo está difuminando los límites con los proveedores de arrendamiento operativo, impulsando a los legisladores a actualizar los códigos fiscales en torno al tratamiento de los beneficios en especie.

Por Canal de Reserva: Los Agregadores Digitales Aceleran la Transformación del Mercado

Las reservas en línea aseguraron una participación del 47,12% del mercado de alquiler de autos de lujo en 2025 y se encuentran en una trayectoria de crecimiento de dos dígitos, mientras que las plataformas de agregadores y agencias de viajes en línea (OTA) están proyectadas para crecer a una CAGR del 10,34% durante 2026-2031. Este impulso está impulsado por diseños centrados en dispositivos móviles, escaparates de disponibilidad en tiempo real y procesos de pago sin interrupciones. Los agregadores agrupan ventajas de fidelización en aerolíneas y hoteles, amplificando la exposición sin un gasto de marketing elevado por parte de los operadores. Las aplicaciones directas gestionadas por grandes operadores como SIXT ahora incorporan actualizaciones con un solo toque y opciones de compensación de carbono por niveles, profundizando la participación de la cartera.

Los asesores de viajes fuera de línea aún gestionan itinerarios complejos de múltiples países, pero ahora dependen de canales de inventario basados en la nube para cotizar en tiempo real. La tecnología de recogida sin llave permite a los clientes saltarse los mostradores por completo, reduciendo los costos laborales y elevando las puntuaciones de satisfacción del cliente. Estas innovaciones mantienen al mercado de alquiler de autos de lujo competitivo frente a las alternativas de transporte por aplicación en los segmentos de alto rendimiento.

Por Tipo de Conducción: El Dominio de la Autoconducción Refleja las Preferencias de Independencia

Los alquileres de autoconducción constituyeron el 68,05% del mercado de alquiler de autos de lujo en 2025, con proyecciones que indican un crecimiento anual del 7,05%. Esta tendencia está impulsada por el deseo de los conductores exigentes de tener experiencias prácticas con sistemas de infoentretenimiento avanzados y características de rendimiento premium. Los sistemas de seguridad avanzados y las actualizaciones inalámbricas refuerzan la confianza para navegar por terrenos desconocidos.

La demanda de chófer persiste para convoyes diplomáticos, presentaciones VIP y eventos de alfombra roja, donde la privacidad y el protocolo pesan mucho. El transporte por aplicación premium incursiona en los trayectos urbanos cortos, aunque los itinerarios de eventos de varios días aún favorecen a los chóferes contratados por su flexibilidad de programación. Los pilotos de conducción autónoma bajo los estándares de Nivel 3 podrían redefinir la segmentación por tipo de conducción más adelante en la década.

Por Tipo de Propulsión: Los Vehículos Eléctricos Avanzan a Pesar de los Desafíos Operativos

Si bien los vehículos de combustión interna dominaron el mercado de alquiler de autos de lujo con una participación del 75,84% en 2025, los vehículos eléctricos de batería (BEV) están ganando terreno de manera significativa, registrando una CAGR del 15,02%, impulsados por incentivos regulatorios y consumidores de lujo con conciencia ecológica. Jaguar, Bentley y Rolls-Royce se comprometieron con plazos de electrificación total, lo que obliga a los socios de alquiler a asegurar cupos de asignación con años de anticipación. La participación del mercado de alquiler de autos de lujo para los BEV está limitada por la densidad de las estaciones de carga y los ciclos de reparación prolongados, que elevan el tiempo de inactividad.

Los híbridos e híbridos enchufables desempeñan un papel de puente al extender la autonomía combinada más allá de los 600 km, cumpliendo con las expectativas de los servicios con chófer para traslados al aeropuerto sin paradas de recarga. El seguro de valor residual está emergiendo para proteger a las flotas contra el riesgo de obsolescencia tecnológica, cubriendo por adelantado una de las exposiciones de costos más agudas del sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Cliente: El Segmento Corporativo Impulsa el Impulso de la Recuperación

En 2025, los arrendatarios de ocio representaron el 55,88% del mercado de alquiler de autos de lujo. Sin embargo, los clientes corporativos y los viajeros de MICE (Reuniones, Incentivos, Conferencias y Exposiciones) son el segmento de mayor crecimiento demográfico, con una CAGR proyectada del 8,87% hasta 2031. Este crecimiento está impulsado por un resurgimiento de las actividades de conferencias y mayores estándares de deber de cuidado que se inclinan hacia proveedores de servicios premium. Las empresas ven los alquileres de lujo como herramientas de extensión de marca y potenciadores de la experiencia del empleado, a menudo agrupando compensaciones de carbono para alinearse con los informes ESG.

Los itinerarios de bleisure alargan los períodos de alquiler en un promedio de 1,6 días, apoyando una mayor utilización de la flota. Los organizadores de eventos negocian paquetes de múltiples vehículos para traslados de delegados y viajes de hospitalidad a nivel directivo, incluidos medios ambientales de marca dentro del vehículo.

Por Ubicación del Servicio: Los Centros Urbanos Desafían el Dominio de los Aeropuertos

Los aeropuertos contribuyeron con el 46,12% de los ingresos del mercado de alquiler de autos de lujo en 2025, aprovechando la afluencia de pasajeros que llegan. Sin embargo, los puntos de recogida en el centro de la ciudad y los vestíbulos de hoteles están experimentando un crecimiento de CAGR del 8,54%. Este cambio se atribuye al resurgimiento de los distritos de negocios y la preferencia de los turistas por alojamientos situados en el centro. Además, las empresas colaboran con centros comerciales de lujo y hoteles de alta gama para establecer microdepósitos, agilizando el proceso de entrega de última milla.

Las ubicaciones en complejos turísticos ofrecen sólidas primas de tarifa diaria promedio (ADR), especialmente donde los recorridos escénicos forman parte del atractivo del destino, como la Costa Amalfitana o Queenstown. Los precios de congestión urbana podrían orientar a más conductores de ocio hacia el transporte público, aunque los compradores de lujo que reservan "fines de semana de experiencia" aún justifican las sucursales en el centro de la ciudad. La asignación de flota rota estacionalmente entre aeropuertos, centros urbanos y nodos de complejos turísticos para equilibrar los picos.

Análisis Geográfico

Asia-Pacífico representó el 38,24% de los ingresos del mercado de alquiler de autos de lujo en 2025, impulsado por el próspero ecosistema de lujo de China y la rápida afluencia urbana. La CAGR regional del 11,52% hasta 2031 supera a todos sus pares, impulsada por incentivos favorables para los vehículos eléctricos, la recuperación del turismo entrante en Japón y Tailandia, y el auge de las familias de ultra alto patrimonio neto en Singapur e India. La entrada de Enterprise Mobility en Phuket y Bangkok a través de asociaciones de franquicia ilustra el magnetismo de los centros de ocio del Sudeste Asiático.

América del Norte sigue siendo un mercado maduro y de alto rendimiento con profundas raíces en los viajes corporativos y sofisticados programas de fidelización. A finales de 2024, el tráfico de pasajeros en los aeropuertos de Estados Unidos se había acercado a los récords de 2019, revitalizando los alquileres premium, mientras que el tráfico transfronterizo con Canadá y México amplió los patrones de viaje. La facturación récord de USD 38 mil millones de Enterprise Mobility subraya el poder de fijación de precios en un contexto de suministro de flota restringido. La alta penetración de las carteras de pago digital y la recogida sin contacto consolidan aún más la ventaja tecnológica de la región.

Los mandatos climáticos, los regímenes fiscales heterogéneos y las condiciones macroeconómicas volátiles configuran el camino de Europa. Los operadores aceleran la electrificación de la flota para cumplir con las zonas de cero emisiones en Ámsterdam, París y Milán, a menudo redirigiendo los autos de combustión interna más antiguos a mercados menos restrictivos en Europa del Este. Oriente Medio y África registran un crecimiento de un solo dígito medio, liderado por la recuperación del turismo en el CCG y los circuitos de safari premium en Sudáfrica y Kenia, aunque la volatilidad cambiaria y los derechos de importación moderan la expansión de los márgenes.

Panorama Competitivo

El mercado de alquiler de autos de lujo presenta una concentración moderada. Los principales actores como Enterprise Mobility aprovechan una cartera multimarca —desde National hasta Exotic Car Collection— para maximizar la cobertura de canales, mientras que SIXT se diferencia a través de interfaces de usuario orientadas a la tecnología y un diseño premium de estaciones. Avis Budget Group canaliza la inteligencia artificial predictiva hacia los precios dinámicos, elevando las tasas de utilización en 320 puntos básicos anuales.

Las plataformas entre pares como Turo y Getaround desbloquean el inventario de lujo privado inactivo, presionando a los operadores establecidos en transparencia de precios y visibilidad de reseñas de clientes. La alianza de Turo con Uber en 2025 expondrá a sus anfitriones a 150 millones de usuarios de transporte por aplicación, ampliando exponencialmente su canal de demanda. Los proveedores de suscripción, incluidos Care by Volvo y Porsche Drive, profundizan la competencia al ofrecer paquetes de cuota mensual fija que difuminan los límites entre el alquiler y la propiedad.

La estrategia de electrificación es un diferenciador importante: el acuerdo de SIXT con Stellantis asegura el suministro futuro de vehículos eléctricos, mientras que la desinversión parcial de Hertz pone de relieve los dolores de crecimiento operativos. Los especialistas regionales más pequeños, como Midway Car Rental en California y Prestige en los Emiratos Árabes Unidos, mantienen el liderazgo de nicho a través de servicios de conserjería a medida, conocimiento local y flotas de superautos exóticos.

Líderes del Sector del Alquiler de Autos de Lujo

Enterprise Holdings Inc.

The Hertz Corporation

Avis Budget Group Inc.

Sixt SE

Europcar Mobility Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2024: SIXT USA, filial del líder mundial en movilidad premium Sixt SE, ha inaugurado su 50.ª sucursal en aeropuerto de Estados Unidos en el Aeropuerto John Wayne (SNA) en el condado de Orange, California. Esta ubicación se encuentra en el área metropolitana del Gran Los Ángeles, el tercer condado más poblado del estado. Este hito subraya la agresiva expansión de SIXT en Estados Unidos, que ahora atiende a 50 aeropuertos clave y cuenta con más de 100 ubicaciones en 25 estados.

- Enero de 2024: Turo se asoció con Uber para listar vehículos de lujo de propiedad privada en Uber Rent, abriendo nuevas fuentes de suministro premium.

- Enero de 2024: SIXT cerró un acuerdo multimillonario en euros con Stellantis para hasta 250.000 vehículos hasta 2026.

Alcance del Informe Global del Mercado de Alquiler de Autos de Lujo

El alquiler de autos de lujo implica el arrendamiento de vehículos de alta gama de proveedores de servicios de alquiler para viajes, ocio o negocios por hora o a más largo plazo, ofreciendo una solución de transporte flexible sin el compromiso de la propiedad.

El mercado de alquiler de autos de lujo está segmentado por estilo de modelo de vehículo, duración del alquiler, tipo de reserva, tipo de conducción y geografía. Por estilo de modelo de vehículo, el mercado está segmentado en hatchbacks, sedanes, vehículos utilitarios deportivos y vehículos multipropósito. Por duración del alquiler, el mercado está segmentado en corto plazo y largo plazo. Por tipo de reserva, el mercado está segmentado en reserva en línea y reserva fuera de línea. Por tipo de conducción, el mercado está segmentado en autoconducido y con chófer. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (USD).

| Hatchback |

| Sedán |

| Vehículo Utilitario Deportivo |

| Vehículo Multipropósito |

| Auto Deportivo y Superdeportivo |

| Corto plazo (menos de 30 días) |

| Largo plazo / Suscripción (más de 30 días) |

| En Línea Directo (sitio web / aplicación propia) |

| Agregador en Línea / Agencia de Viajes en Línea |

| Agente de Viajes Fuera de Línea / Visita Directa |

| Autoconducción |

| Conducción con Chófer |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Híbrido e Híbrido Enchufable |

| Ocio Individual |

| Corporativo / MICE |

| Aeropuerto |

| Centro Urbano |

| Complejo Turístico / Destino Turístico |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Estilo de Modelo de Vehículo | Hatchback | |

| Sedán | ||

| Vehículo Utilitario Deportivo | ||

| Vehículo Multipropósito | ||

| Auto Deportivo y Superdeportivo | ||

| Por Duración del Alquiler | Corto plazo (menos de 30 días) | |

| Largo plazo / Suscripción (más de 30 días) | ||

| Por Canal de Reserva | En Línea Directo (sitio web / aplicación propia) | |

| Agregador en Línea / Agencia de Viajes en Línea | ||

| Agente de Viajes Fuera de Línea / Visita Directa | ||

| Por Tipo de Conducción | Autoconducción | |

| Conducción con Chófer | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Híbrido e Híbrido Enchufable | ||

| Por Tipo de Cliente | Ocio Individual | |

| Corporativo / MICE | ||

| Por Ubicación del Servicio | Aeropuerto | |

| Centro Urbano | ||

| Complejo Turístico / Destino Turístico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alquiler de autos de lujo?

El mercado de alquiler de autos de lujo se sitúa en USD 55,04 mil millones en 2026 y se proyecta que crezca hasta USD 74,41 mil millones para 2031, lo que refleja una CAGR del 6,22%.

¿Qué región lidera el mercado de alquiler de autos de lujo?

Asia-Pacífico lidera con una participación del 38,24% en 2025 y se prevé que crezca a una CAGR del 11,52%, impulsado por la creciente base de consumidores de lujo de China y los incentivos para vehículos eléctricos.

¿Por qué son importantes los servicios de suscripción para el alquiler de autos de lujo?

Los modelos de suscripción ofrecen acceso flexible e integral y se están expandiendo a una CAGR del 9,31%, atrayendo a consumidores más jóvenes y empresas que buscan costos predecibles.

¿Quiénes son los principales actores en el espacio del alquiler de autos de lujo?

Los principales operadores incluyen Enterprise Mobility, SIXT, Avis Budget Group, Hertz y Europcar.

¿Cómo están afectando las regulaciones de cero emisiones a las estrategias del mercado de alquiler de autos de lujo?

Las prohibiciones europeas y del Reino Unido sobre la venta de nuevos vehículos de combustión interna están acelerando la electrificación de las flotas, impulsando acuerdos como la compra por parte de SIXT de hasta 250.000 modelos electrificados de Stellantis.

Última actualización de la página el: