Tamaño y Participación del Mercado de Agua Embotellada de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 67.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 74.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 94.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Agua Embotellada de los Estados Unidos por Mordor Intelligence

Se espera que el mercado de agua embotellada de los Estados Unidos aumente de 67,2 mil millones USD en 2025 a 74,13 mil millones USD en 2026 y alcance los 94,02 mil millones USD en 2031, creciendo a una CAGR del 4,87% durante 2026-2031. Este crecimiento del mercado está impulsado por un cambio significativo en las preferencias de bebidas de los consumidores, con individuos que reemplazan cada vez más las bebidas azucaradas por agua envasada y priorizan la garantía de calidad del agua. Los datos de ventas minoristas indican que el agua embotellada ha pasado de ser una compra ocasional a un elemento básico en el consumo diario. Además, la creciente conciencia sobre la salud y el bienestar entre los consumidores está impulsando aún más la demanda de agua embotellada, ya que se percibe como una alternativa más saludable a otras bebidas. Sin embargo, desafíos como el aumento de los costos de envasado y la creciente adopción de sistemas de filtración doméstica están ejerciendo presión sobre los márgenes en ciertos canales. A pesar de estos desafíos, se espera que el mercado mantenga una trayectoria de crecimiento constante en los próximos años, respaldada por innovaciones en envases, iniciativas de sostenibilidad y la introducción de productos de agua mejorada con minerales y sabores añadidos.

Conclusiones Clave del Informe

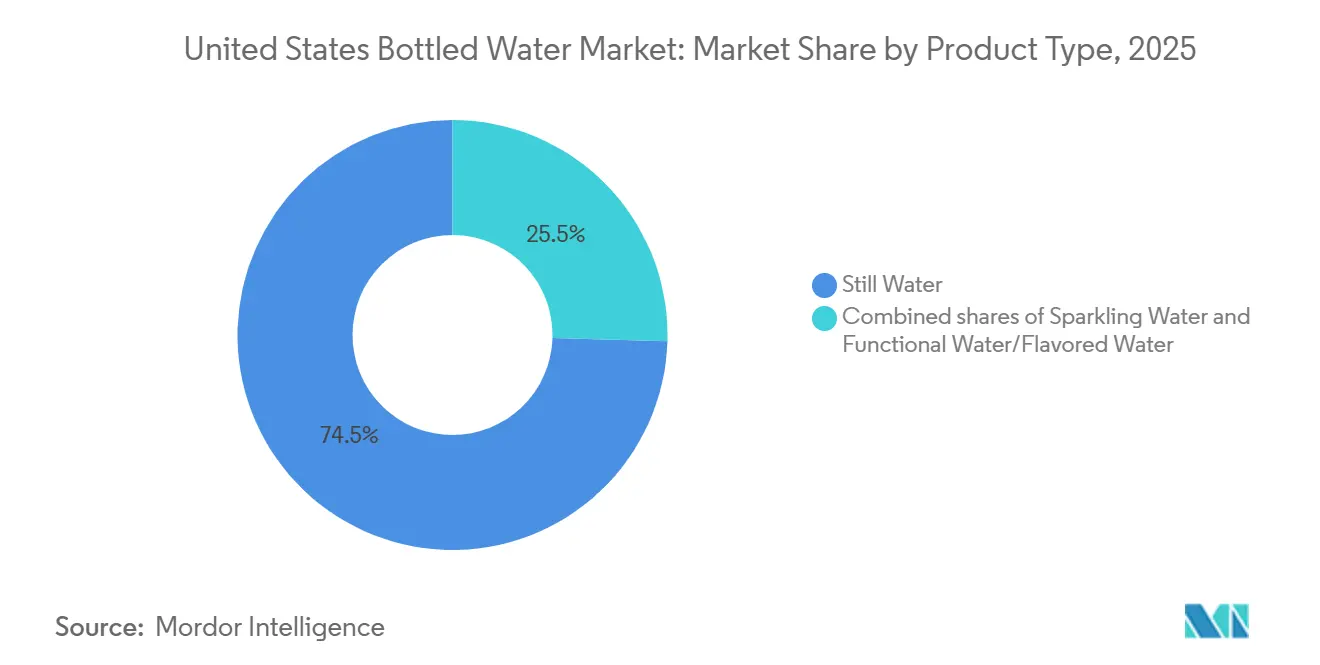

- Por tipo de producto, el agua sin gas representó el 74,5% de la participación del mercado de agua embotellada de los Estados Unidos en 2025, mientras que se prevé que el agua funcional y el agua saborizada se expandan a una CAGR del 5,7% hasta 2031.

- Por tipo de envase, el PET representó el 77,9% del valor de 2025, mientras que las latas registraron la CAGR proyectada más alta del 5,4% hasta 2031.

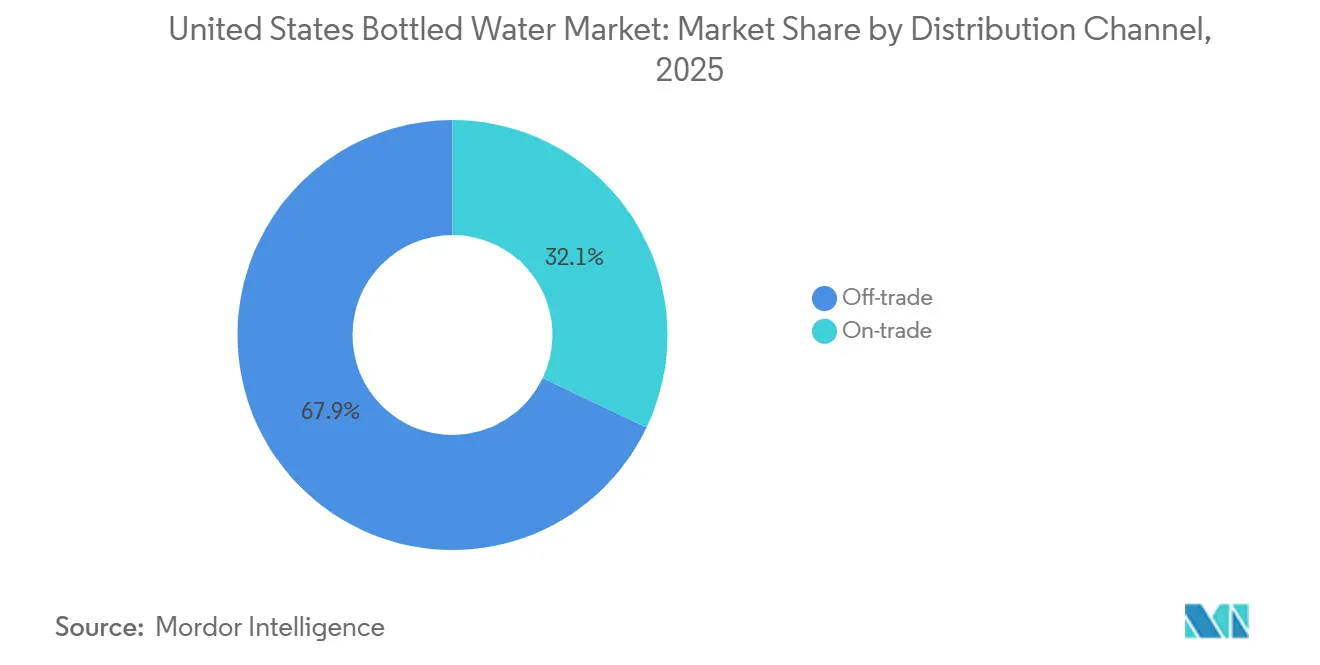

- Por canal de distribución, el canal no presencial representó el 67,9% del valor de 2025, mientras que el canal presencial avanza a una CAGR del 5,7% hasta 2031.

- Por geografía, el Oeste representó el 28,3% de la participación del mercado de agua embotellada de los Estados Unidos en 2025 y también registró la CAGR pronosticada más alta del 4,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agua Embotellada de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de bebidas azucaradas hacia una hidratación más saludable | +1.2% | Nacional, concentrado en el Sur y el Medio Oeste donde el consumo de refrescos es más alto | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones de seguridad en torno a la calidad del agua del grifo | +0.9% | Nacional, agudo en el Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Conveniencia, portabilidad y consumo en movimiento | +0.7% | Nacional, más fuerte en los núcleos urbanos y mercados de viajeros en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Premiumización en agua con gas, funcional e importada | +0.8% | Oeste y Noreste, con expansión hacia las metrópolis del Cinturón Solar del Sur | Largo plazo (≥ 4 años) |

| Compras de preparación doméstica vinculadas al clima | +0.5% | Sur, Suroeste y Atlántico Medio | Corto plazo (≤ 2 años) |

| Descubrimiento de marcas impulsado por redes sociales entre la Generación Z y los millennials | +0.4% | Nacional, mayor velocidad en el Oeste urbano y el Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de bebidas azucaradas hacia una hidratación más saludable

El cambio de los refrescos carbonatados al agua parece ser una tendencia a largo plazo en lugar de una fase de bienestar temporal. Este cambio está respaldado además por factores médicos y de estilo de vida. En 2026, Danone destacó que el uso de terapias con GLP-1 está alentando a los consumidores en los Estados Unidos a alejarse de las bebidas calóricas y optar por el agua. Las terapias con GLP-1, que a menudo se prescriben para el control del peso y la diabetes, influyen en las preferencias de los consumidores al promover la adopción de opciones de bebidas más saludables y bajas en calorías. Esta tendencia es particularmente significativa para los productos de hidratación mejorada, ya que las personas que usan terapias con GLP-1 a menudo prefieren bebidas bajas en calorías que ofrecen beneficios adicionales más allá de la hidratación básica, como electrolitos o vitaminas añadidos. Además, los datos del Departamento de Agricultura de los Estados Unidos (USDA) indican una disminución en el consumo de bebidas con azúcar añadida, lo que refuerza la perspectiva de que este cambio en la demanda es estructural y es probable que persista a largo plazo.

Crecientes Preocupaciones de Seguridad en Torno a la Calidad del Agua del Grifo

La preocupación por la calidad del agua municipal continúa respaldando un nivel de demanda estable para el mercado de agua embotellada de los Estados Unidos. Un análisis de los datos de monitoreo de la Ley de Protección Ambiental (EPA) publicado en 2025 encontró que más de 73 millones de estadounidenses están expuestos a niveles de Sustancias Perfluoroalquiladas y Polifluoroalquiladas (PFAS) en el agua del grifo que superan los límites máximos de contaminantes de la EPA. Las pruebas de la Administración de Alimentos y Medicamentos (FDA) de 197 muestras de agua embotellada nacionales e importadas en 2024 detectaron PFAS en 10 muestras, pero ninguna superó los estándares de la EPA para el agua del grifo, lo que ayuda a reforzar el posicionamiento de calidad del agua embotellada[1]Fuente: Agencia de Protección Ambiental de los EE. UU., "Estándares PFAS y Marco de Monitoreo del Agua del Grifo Referenciado en el Borrador del Usuario," Agencia de Protección Ambiental de los EE. UU., epa.gov. Las preocupaciones sobre la exposición al plomo se suman a ese patrón porque un estudio revisado por pares de 2025 encontró que el 84,7% de los hogares de los Estados Unidos analizados tenían al menos niveles traza de plomo en su agua, y el 1,6% superaba las 10 partes por mil millones. El Noreste sigue siendo especialmente importante en esta discusión porque las viviendas más antiguas y las tuberías más viejas mantienen las preocupaciones sobre la calidad del agua visibles en las decisiones diarias de los consumidores. Como resultado, el mercado de agua embotellada de los Estados Unidos continúa recibiendo apoyo de los hogares que desean agua sellada para uso rutinario, así como para la mitigación de riesgos.

Premiumización en agua con gas, funcional e importada

El crecimiento del valor en el mercado de agua embotellada de los Estados Unidos está siendo impulsado cada vez más por los segmentos de precios premium, aunque los formatos convencionales continúan dominando el volumen total. Este cambio refleja las cambiantes preferencias de los consumidores, con un énfasis creciente en la calidad, los beneficios para la salud y la imagen de marca. Primo Brands informó en el primer trimestre de 2026 que Saratoga Spring Water y Mountain Valley lograron un crecimiento del 43%, ganando participación tanto en valor como en volumen en los canales masivos, de club y fuera del hogar. Este significativo crecimiento subraya la creciente demanda de opciones de agua embotellada premium entre los consumidores. Danone destinó más de 20 millones EUR (aproximadamente 22 millones USD) para modernizar la planta embotelladora de Evian durante dos años y amplió la presencia de la marca en el sector de la hospitalidad en Las Vegas. Esta inversión no solo mejora las capacidades de producción, sino que también fortalece el posicionamiento de la marca en los mercados de alta gama. Estos desarrollos destacan el papel del agua premium tanto como oferta de servicio como potenciador de imagen, atrayendo a consumidores que buscan exclusividad y calidad.

Descubrimiento de Marcas Impulsado por Redes Sociales entre la Generación Z y los Millennials

Las plataformas sociales están acortando el camino desde la exposición a la marca hasta la prueba de bebidas en el mercado de agua embotellada de los Estados Unidos. Esto importa porque el crecimiento de la categoría ya no está determinado únicamente por la posición en los estantes y el gasto comercial, sino también por la capacidad de las marcas para adaptarse a los hábitos digitales y las señales de consumo basadas en la identidad. Por ejemplo, la campaña nacional "MMMMM Water" de Hint, lanzada en mayo de 2026 en plataformas de streaming, canales digitales, redes sociales, podcasts, publicidad exterior y activaciones minoristas, destaca la creciente importancia de la visibilidad social para impulsar la demanda. El enfoque multicanal de la campaña demuestra cómo las marcas están aprovechando diversas plataformas para involucrar a los consumidores y crear una presencia de marca coherente. El informe de tendencias de bebidas 2025 de Keurig Dr Pepper también encontró que el 72% de los consumidores de la Generación Z prueban una nueva bebida cada mes, lo que sugiere un alto nivel de cambio y experimentación[2]Fuente: Keurig Dr Pepper, "Informe de Tendencias de Bebidas 2025 Referenciado en el Borrador del Usuario," Keurig Dr Pepper, keurigdrpepper.com. Este entorno beneficia a las marcas que pueden vincular rápidamente la identidad visual, el posicionamiento de sabor y las afirmaciones funcionales para impulsar decisiones de compra, enfatizando la necesidad de agilidad e innovación en las estrategias de marketing para captar el interés de los consumidores de manera efectiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de residuos plásticos y presión regulatoria sobre envases | -0.5% | California, Noreste y cadenas de suministro nacionales | Corto plazo (≤ 2 años) |

| Compresión de marcas del segmento medio por marcas de etiqueta privada y premium | -0.4% | Nacional, más agudo en los formatos minoristas del Medio Oeste y el Sur orientados al valor | Mediano plazo (2-4 años) |

| Sustitución del crecimiento por sistemas de filtración doméstica y botellas reutilizables | -0.6% | Nacional, concentrado en el Oeste urbano y el Noreste | Largo plazo (≥ 4 años) |

| Sensibilidad a la inflación en formatos de porción individual y premium | -0.4% | Nacional, con mayor impacto en los mercados del Medio Oeste de menores ingresos y el Sur rural | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de residuos plásticos y presión regulatoria sobre envases

La regulación de envases está creando una carga de costos a corto plazo para los actores con alta dependencia del PET en el mercado de agua embotellada de los Estados Unidos. La SB 54 de California entró en vigor el 1 de mayo de 2026 y exige que todos los envases de plástico de un solo uso sean reciclables o compostables para 2032, junto con una reducción del 25% en el plástico de un solo uso y una tasa de reciclaje del 65%. La implementación completa comienza el 1 de enero de 2027, lo que significa que los productores que venden en California deben registrarse, presentar datos de envases y llevar a cabo planes de reducción en origen. Estas reglas importan más allá de un solo estado porque California es parte del Oeste, que representó el 28,3% del valor de 2025 en el mercado de agua embotellada de los Estados Unidos. La significativa participación de mercado de la región Oeste destaca los posibles efectos en cadena de estas regulaciones en toda la industria, influyendo en las estrategias de envases a nivel nacional. Las empresas más grandes están mejor posicionadas para gestionar los esfuerzos de rediseño debido a sus recursos y escala, mientras que las marcas regionales más pequeñas enfrentan mayores desafíos para equilibrar los costos de cumplimiento, los cambios de envases y las demandas de los minoristas. Esto está acelerando el cambio hacia el PET reciclado, las latas y otras alternativas, que ya estaban ganando impulso por razones comerciales.

Sustitución del crecimiento por sistemas de filtración doméstica y botellas reutilizables

Los sistemas de filtración doméstica y los comportamientos de recarga están limitando ciertas ocasiones de consumo en el hogar en el mercado de agua embotellada de los Estados Unidos. El impacto principal se da en el consumo rutinario en el hogar, ya que los sistemas de filtración proporcionan una alternativa para el consumo diario mientras mantienen la relevancia del agua embotellada para viajes, emergencias, hospitalidad y casos de uso premium. Los sistemas de filtración permiten a los consumidores acceder cómodamente a agua potable limpia en casa, reduciendo la necesidad de compras frecuentes de agua embotellada para uso cotidiano. Los consumidores que adoptan sistemas de filtración a menudo reducen sus compras de paquetes de nivel básico para el almacenamiento en despensa, pero no abandonan completamente la categoría. En cambio, continúan dependiendo del agua embotellada para ocasiones específicas donde se prioriza la conveniencia, la portabilidad o la calidad premium. En consecuencia, las marcas están desplazando su enfoque hacia paquetes de mayor margen, ofertas premium y posicionamiento basado en ocasiones para sostener el crecimiento de los ingresos a medida que el crecimiento unitario se vuelve más desafiante. Este cambio estratégico destaca la importancia de adaptarse a las preferencias cambiantes de los consumidores mientras se mantiene la relevancia en los escenarios clave de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Agua sin Gas Ancla el Volumen Mientras los Formatos Funcionales Impulsan el Valor

El agua sin gas representó el 74,5% del tamaño del mercado de agua embotellada de los Estados Unidos en 2025, lo que la mantiene firmemente posicionada como la base principal de volumen y valor de la categoría. Su fortaleza proviene de su amplia asequibilidad, amplia disponibilidad y adecuación para las ocasiones de hidratación diaria, desde compras de conveniencia hasta el almacenamiento masivo en el hogar. El segmento también está profundamente integrado en el comercio minorista de gran formato y la entrega a domicilio y oficinas, lo que dificulta que los productos premium o de nicho lo igualen a escala. El agua sin gas de etiqueta privada sigue siendo importante porque las grandes cadenas minoristas la utilizan para mantener el acceso a precios mientras protegen el tráfico de la categoría.

El agua funcional/agua saborizada es el tipo de producto de más rápido crecimiento en el mercado de agua embotellada de los Estados Unidos con una CAGR del 5,7% de 2026 a 2031. El crecimiento está siendo respaldado por consumidores que desean hidratación con beneficios añadidos como electrolitos, vitaminas, antioxidantes y refrescos bajos en calorías. El lanzamiento nacional de Bai Barù Blood Orange de Keurig Dr Pepper en febrero de 2026 en todo el país muestra que los grandes grupos de bebidas ya están tratando esta parte de la industria de agua embotellada de los Estados Unidos como un área prioritaria para la innovación de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Envase: El PET Mantiene su Dominio a Pesar de los Obstáculos de Sostenibilidad

El PET representó el 77,9% del tamaño del mercado de agua embotellada de los Estados Unidos en 2025, lo que refleja su eficiencia de costos, su bajo peso y su adecuación a la logística minorista de alto volumen. El PET sigue siendo el formato predeterminado para los productos convencionales de porción individual y multipaquete porque admite costos unitarios bajos y amplia compatibilidad minorista. Esa posición sigue siendo sólida, pero enfrenta más presión de la regulación y las preocupaciones de los consumidores en torno a los plásticos de un solo uso. El vidrio mantiene un lugar más pequeño en la categoría, principalmente en entornos de restauración y hospitalidad premium, donde la apariencia del envase y la pureza percibida respaldan precios más altos. El uso por parte de Danone de PET reciclado para todos los volúmenes de Evian vendidos en América del Norte muestra cómo los grandes proveedores están tratando de preservar el papel del PET mientras lo adaptan a estándares de sostenibilidad más estrictos.

Las latas son el formato de envase de más rápido crecimiento en el mercado de agua embotellada de los Estados Unidos con una CAGR del 5,4% de 2026 a 2031. Su impulso proviene de una combinación de reciclabilidad, identidad visual premium y creciente aceptación más allá del agua con gas. El lanzamiento de Hint en mayo de 2026 de latas de 19,2 oz en toda su gama de agua sin gas saborizada muestra que la adopción de latas se está extendiendo a los formatos sin gas y funcionales en lugar de limitarse a una subcategoría.

Por Canal de Distribución: La Escala del Canal No Presencial se Encuentra con la Prima de Crecimiento del Canal Presencial

El canal no presencial representó el 67,9% del tamaño del mercado de agua embotellada de los Estados Unidos en 2025, convirtiéndolo en el canal principal para el movimiento de volumen en todo el país. Los supermercados, tiendas de club, puntos de conveniencia, entrega a domicilio y oficinas, y plataformas en línea juntos dan al mercado de agua embotellada de los Estados Unidos su alcance nacional y frecuencia de reposición. La huella de distribución de Primo Brands de más de 200.000 puntos de venta minoristas muestra cómo la escala en la cobertura de tiendas puede dar forma a la participación y visibilidad en el segmento convencional. La entrega a domicilio y oficinas sigue siendo valiosa porque respalda la demanda recurrente en oficinas, hogares e instituciones donde la conveniencia y la pureza percibida superan al precio.

El canal presencial es el canal de más rápido crecimiento en el mercado de agua embotellada de los Estados Unidos con una CAGR del 5,7% de 2026 a 2031. El canal se beneficia de precios más altos por unidad porque los restaurantes, hoteles, lugares de entretenimiento y entornos de viaje añaden valor de servicio y experiencia al agua embotellada. La expansión de Danone en 2026 de las ubicaciones de Evian en propiedades de Las Vegas muestra cómo las marcas de agua premium están utilizando la hospitalidad para construir tanto poder de fijación de precios como un reconocimiento de marca más amplio.

Análisis Geográfico

El Oeste representó el 28,3% del tamaño del mercado de agua embotellada de los Estados Unidos en 2025 y también es la región de más rápido crecimiento con una CAGR del 4,9% hasta 2031. California sigue siendo el estado líder dentro de este grupo regional porque combina un alto poder adquisitivo, una sólida infraestructura minorista premium y una adopción temprana de formatos de hidratación funcional. Las normas de envases del estado también están impulsando a los productores hacia opciones reciclables y a base de aluminio más rápido que en muchas otras partes del país. Oregón y Washington añaden profundidad a la región a través de poblaciones urbanas en crecimiento que responden bien a las propuestas de agua premium, saborizada y orientada al bienestar. En conjunto, estos factores mantienen al Oeste en el centro tanto del crecimiento del valor como de la innovación de formatos en el mercado de agua embotellada de los Estados Unidos.

El Sur es la segunda zona de demanda más grande en el mercado de agua embotellada de los Estados Unidos. El crecimiento de la población en Texas, Florida, Georgia y las Carolinas continúa expandiendo la base de consumidores potenciales para la hidratación envasada cotidiana. La exposición climática añade otra capa porque los hogares en áreas propensas a huracanes tratan el agua embotellada como un producto de preparación además de una bebida diaria. La Asociación Internacional de Agua Embotellada (IBWA) destacó en 2025 que la Agencia Federal para el Manejo de Emergencias (FEMA) recomienda al menos 1 galón de agua embotellada por persona por día para la preparación ante emergencias, mientras que la Administración Nacional Oceánica y Atmosférica (NOAA) esperaba una temporada de huracanes del Atlántico por encima de lo normal[3]Asociación Internacional de Agua Embotellada, "Estadísticas y Datos del Mercado de Agua Embotellada 2025," Asociación Internacional de Agua Embotellada, bottledwater.org. Una investigación publicada en el Journal of Agricultural and Applied Economics también encontró que los hogares en el sureste de los Estados Unidos pueden aumentar el almacenamiento de agua embotellada hasta 4 veces el volumen semanal antes de eventos de huracanes. Estas condiciones dan al Sur un nivel de demanda estructuralmente sólido incluso cuando la premiumización está menos avanzada que en la Costa Oeste.

El Noreste sigue siendo la región más estratégicamente importante para el agua premium, importada y funcional en el mercado de agua embotellada de los Estados Unidos. Las densas poblaciones urbanas, las sólidas redes de canal presencial y los consumidores de altos ingresos respaldan un mejor valor por unidad que en las regiones más orientadas al precio. Las preocupaciones sobre la calidad del agua también siguen siendo visibles porque la infraestructura urbana más antigua y los sistemas de tuberías heredados mantienen el agua envasada sellada atractiva para los hogares conscientes del riesgo. El Medio Oeste es más sensible al precio y depende más de los paquetes de etiqueta privada, las tiendas de club y las compras domésticas prácticas, lo que mantiene el crecimiento más estable y más orientado al volumen que al premium.

Panorama Competitivo

El mercado de agua embotellada de los Estados Unidos sigue estando anclado por un pequeño conjunto de grandes empresas plataforma, especialmente Primo Brands Corporation, The Coca-Cola Company, PepsiCo y Danone, mientras que las marcas premium y funcionales continúan creando bolsas de crecimiento de valor más rápido. Primo Brands tiene una posición particularmente sólida porque la fusión de noviembre de 2024 de Primo Water y BlueTriton creó un negocio con 6,5 mil millones USD en ingresos combinados, más de 80 fuentes de manantial y distribución en más de 200.000 puntos de venta minoristas. Esa escala le da a la empresa un amplio alcance en el agua sin gas convencional mientras permite un crecimiento dirigido en submarcas premium. Primo Brands también informó en el primer trimestre de 2026 que Mountain Valley y Saratoga crecieron un 43%, lo que demuestra que el tamaño no impide el impulso de las marcas premium cuando la estrategia de canal está bien gestionada. La capa de grandes empresas del mercado de agua embotellada de los Estados Unidos, por lo tanto, combina profundidad en la cadena de suministro, carteras de marcas y apalancamiento minorista nacional de maneras que los actores más pequeños no pueden igualar fácilmente.

Al mismo tiempo, aún existe espacio competitivo en segmentos donde los consumidores pagan más por el formato, la función o la identidad en lugar de la simple hidratación. La renovación de marca de Hint en marzo de 2026 y la campaña nacional de mayo de 2026 con expansión en latas muestran cómo el agua saborizada de marca puede competir a través del mensaje, la estética y los movimientos de formato en lugar de la amplia competencia de precios. La expansión de hospitalidad de Danone para Evian en Las Vegas refleja otra ruta hacia el crecimiento, donde las ubicaciones premium ayudan a dar forma a la percepción y respaldan la realización de precios más allá del lugar inmediato. Esto significa que el mercado de agua embotellada de los Estados Unidos no está definido únicamente por la escala, sino también por quién puede construir el vínculo más sólido entre la forma del producto, el contexto del canal y el significado para el consumidor.

La reestructuración de carteras también es parte del panorama competitivo actual. En marzo de 2026, Nestlé avanzó en la venta de una participación del 50% en su negocio europeo de agua, incluidos Perrier, San Pellegrino y Acqua Panna, con una valoración de 5 mil millones EUR, o 5,75 mil millones USD, lo que podría influir en cómo se gestiona el agua importada premium en los Estados Unidos. Las normas de envases estatales también se están convirtiendo en un filtro competitivo porque las empresas con mayores capacidades de PET reciclado o aluminio pueden adaptarse más rápido en mercados con demandas de cumplimiento más estrictas. El mercado de agua embotellada de los Estados Unidos, por lo tanto, continúa recompensando la escala, la gestión de marcas premium y la flexibilidad de envases al mismo tiempo. Los movimientos estratégicos desde finales de 2024 muestran que la consolidación, la expansión de canales premium y el desarrollo de productos funcionales siguen siendo las principales formas en que las empresas compiten por el crecimiento.

Líderes de la Industria de Agua Embotellada de los Estados Unidos

-

Primo Brands Corporation

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Nestlé SA

-

Danone SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Hint, Inc. lanzó su campaña nacional de marca "MMMMM Water" e introdujo latas de 19,2 oz para su gama de agua sin gas saborizada sin azúcar, su primer gran momento de marketing nacional desde 2024, abarcando streaming, televisión conectada, canales digitales, redes sociales, podcasts, publicidad exterior y activación minorista.

- Marzo de 2026: Hint, Inc. presentó una renovación integral de marca, reposicionando la marca bajo la plataforma

Agua para Personas con Papilas Gustativas,

con nueva identidad visual, dirección creativa y formatos de producto ampliados dirigidos a la creciente oportunidad de agua sin gas saborizada en los Estados Unidos. - Febrero de 2026: Keurig Dr Pepper lanzó Bai Barù Blood Orange, una bebida de agua infundida con antioxidantes, dirigida a la oportunidad de agua funcional entre los consumidores aficionados a los cítricos y conscientes de la salud en los Estados Unidos.

Alcance del Informe del Mercado de Agua Embotellada de los Estados Unidos

El agua embotellada se refiere al agua potable envasada en botellas de vidrio o plástico. El mercado de agua embotellada de los Estados Unidos está segmentado por tipo de producto, por material de envase, por canal de distribución y por geografía. Según el tipo de producto, el mercado está segmentado en agua sin gas, agua con gas y agua funcional/saborizada. Según el tipo de envase, el mercado está segmentado en PET, vidrio, latas y otros. Según el canal de distribución, el mercado está segmentado en canales de distribución presencial y no presencial. El canal de distribución no presencial está además subsegmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, entrega a domicilio y oficinas (HOD), tiendas minoristas en línea y otros canales de distribución no presencial. Por geografía, el mercado incluye el Noreste, el Medio Oeste, el Sur y el Oeste. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en USD).

| Agua sin Gas |

| Agua con Gas |

| Agua Funcional/Agua Saborizada |

| PET |

| Latas |

| Vidrio |

| Otros |

| Canal presencial | |

| Canal no presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Entrega a Domicilio y Oficinas | |

| Tiendas Minoristas en Línea | |

| Otros canales no presenciales |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Producto | Agua sin Gas | |

| Agua con Gas | ||

| Agua Funcional/Agua Saborizada | ||

| Por Tipo de Envase | PET | |

| Latas | ||

| Vidrio | ||

| Otros | ||

| Por Canal de Distribución | Canal presencial | |

| Canal no presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Entrega a Domicilio y Oficinas | ||

| Tiendas Minoristas en Línea | ||

| Otros canales no presenciales | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agua embotellada de los Estados Unidos?

El mercado de agua embotellada de los Estados Unidos está valorado en 74,1 mil millones USD en 2026 y se proyecta que alcance los 94 mil millones USD en 2031 a una CAGR del 4,9%.

¿Qué está impulsando el crecimiento de la demanda de agua embotellada en los Estados Unidos?

Los principales impulsores son la sustitución de las bebidas azucaradas, la preocupación persistente por la calidad del agua del grifo, la premiumización y el descubrimiento más rápido de marcas a través de los canales digitales.

¿Qué segmento de producto lidera las ventas de agua embotellada en los Estados Unidos?

El agua sin gas lideró con el 74,5% del valor de 2025, respaldada por su amplia disponibilidad, bajo costo y sólida presencia de etiqueta privada.

¿Qué formato de envase está creciendo más rápido?

Las latas son el formato de envase de más rápido crecimiento con una CAGR del 5,4% de 2026 a 2031, impulsadas por la reciclabilidad y un posicionamiento premium más sólido.

Última actualización de la página el: