Tamaño y Participación del Mercado de Agua de Rosas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

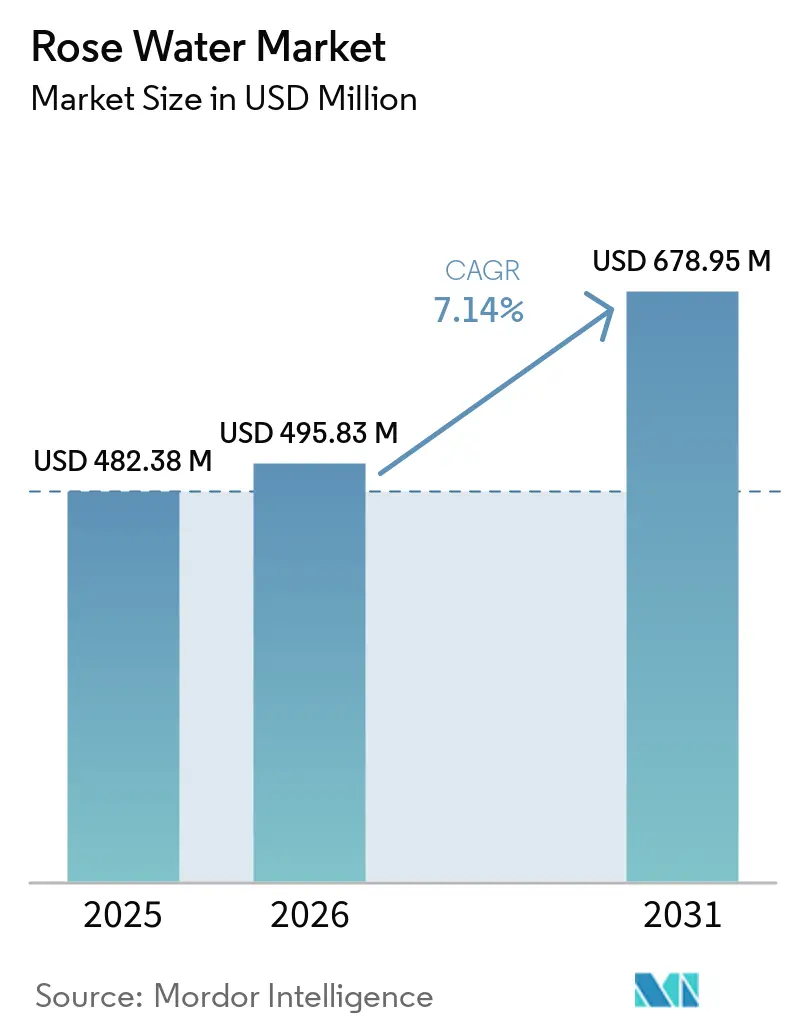

| Tamaño del Mercado (2026) | 495.83 Millones de dólares |

| Tamaño del Mercado (2031) | 678.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

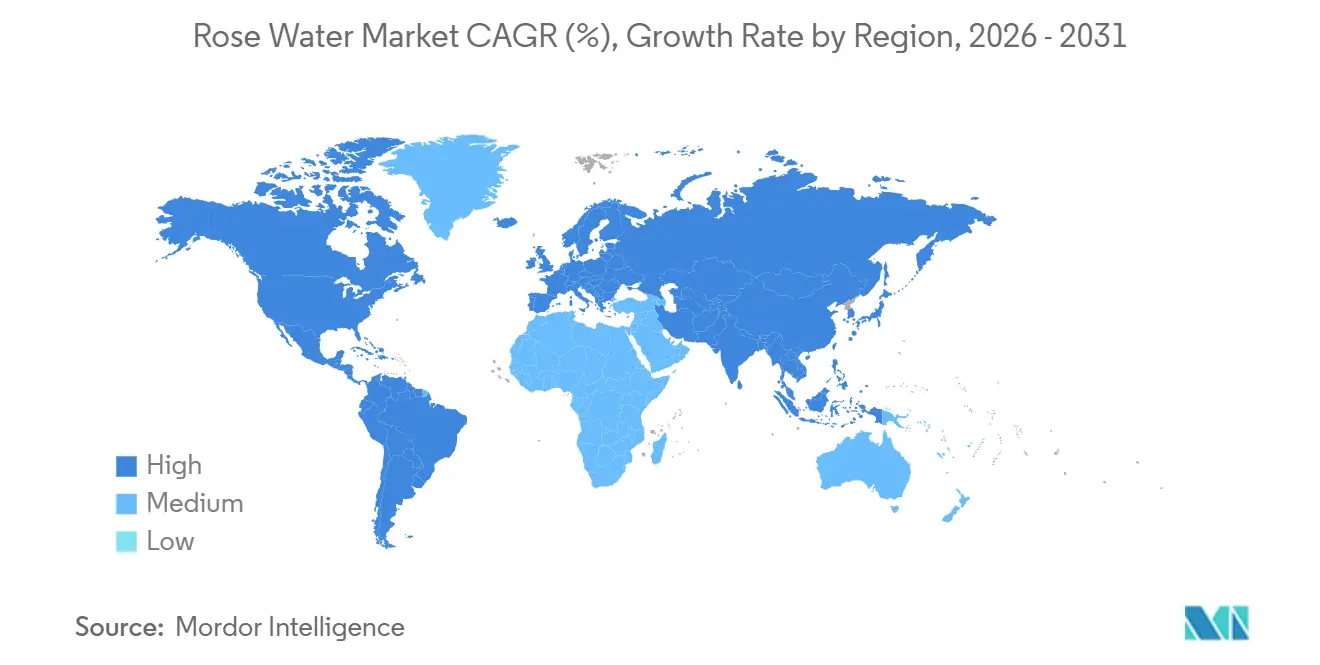

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua de Rosas por Mordor Intelligence

Se proyecta que el tamaño del mercado de agua de rosas se expanda desde USD 482,38 millones en 2025 y USD 495,83 millones en 2026 hasta USD 678,95 millones en 2031, registrando una CAGR del 7,14% entre 2026 y 2031. El crecimiento está siendo impulsado por un movimiento más amplio que se aleja de los sistemas sintéticos de fragancia y conservantes hacia hidrosoles botánicos obtenidos por destilación al vapor en fórmulas de cuidado personal. El ingrediente también está ganando un uso más amplio en productos de alimentos y bebidas, donde los productores valoran tanto su perfil de sabor como sus propiedades antimicrobianas en aplicaciones premium. Este uso más amplio está cambiando las prioridades de adquisición porque los compradores necesitan cada vez más un origen confiable, calidad estable y suministro trazable al mismo tiempo. La presión sobre las materias primas premium, especialmente en el suministro de Damascena búlgara, está ampliando la brecha entre los niveles de productos certificados y no certificados, y está respaldando precios más firmes para los proveedores trazables. La competencia sigue distribuida entre destiladores regionales, marcas ayurvédicas, actores orgánicos europeos y etiquetas de primera línea digital, lo que deja espacio para un posicionamiento diferenciado en certificación, abastecimiento y estrategia de canal.

Conclusiones Clave del Informe

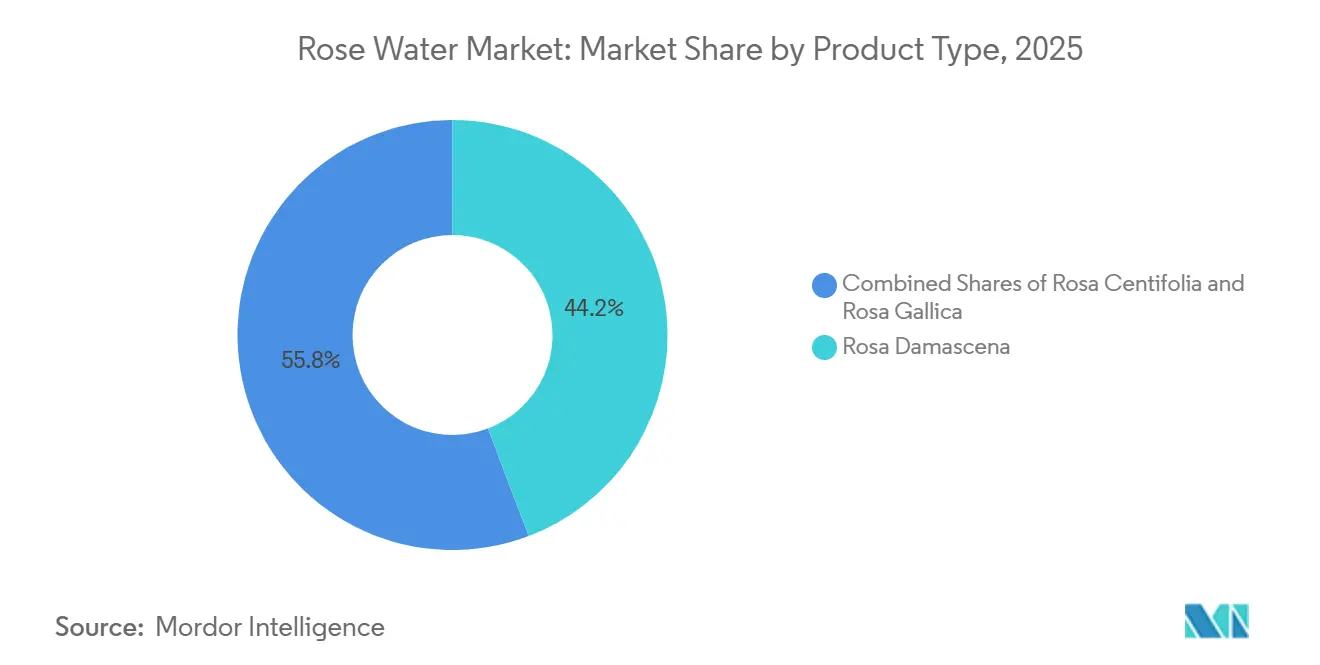

- Por tipo de producto, Rosa Damascena lideró con una participación del 44,23% en 2025, mientras que se prevé que Rosa Gallica se expanda a una CAGR del 8,62% hasta 2031.

- Por naturaleza, el agua de rosas convencional mantuvo una participación del 65,48% en 2025, mientras que se proyecta que el agua de rosas orgánica crezca a una CAGR del 8,55% hasta 2031.

- Por uso final, los cosméticos y el cuidado personal representaron una participación del 54,78% en 2025, mientras que los alimentos y bebidas avanzan a una CAGR del 8,32% hasta 2031.

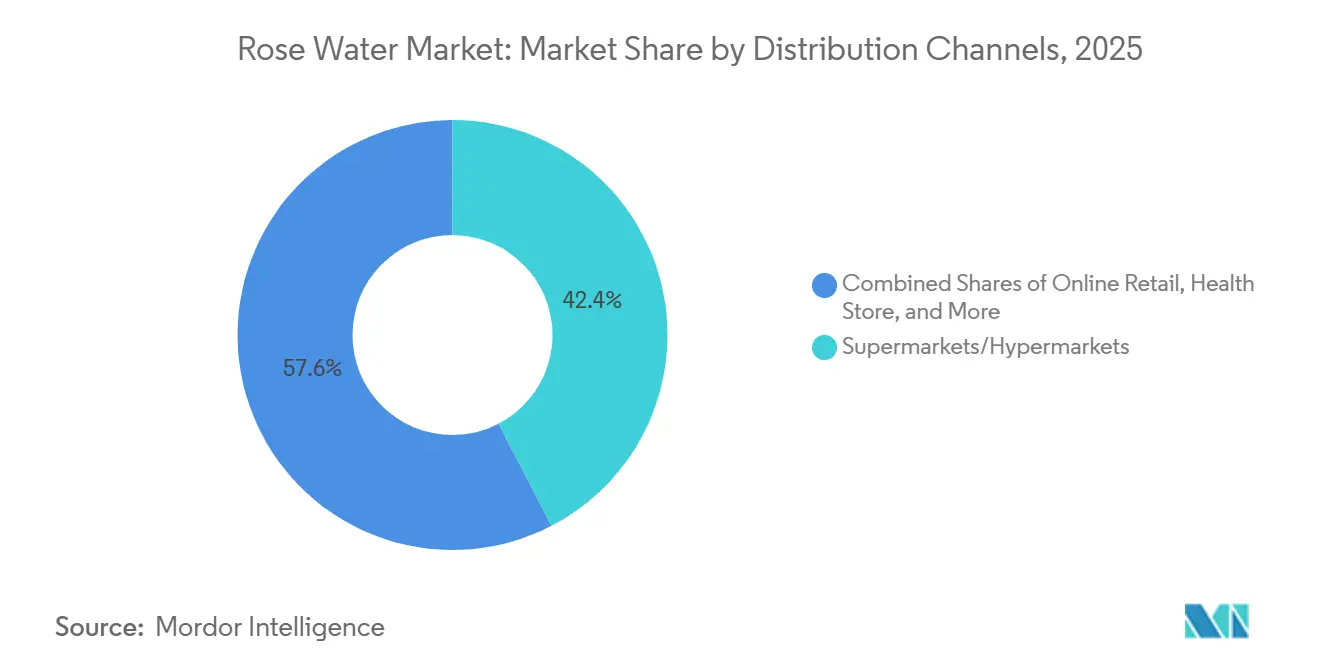

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 42,38% en 2025, mientras que se prevé que el comercio minorista en línea crezca a una CAGR del 9,02% hasta 2031.

- Por geografía, Europa representó una participación del 34,28% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agua de Rosas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Productos de Cuidado de la Piel Naturales y Orgánicos | +1.8% | Global, concentrado en América del Norte, Europa y el núcleo de APAC | Mediano plazo (2-4 años) |

| Crecimiento del Movimiento de Belleza Limpia | +1.2% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de la Industria de Cuidado Personal y Cosméticos | +1.5% | Global, núcleo de APAC con ganancias tempranas en China, India y Vietnam | Largo plazo (≥ 4 años) |

| Creciente Popularidad del Ayurveda y los Productos de Bienestar Herbal | +0.8% | Núcleo de APAC, especialmente India, con expansión hacia MEA y América del Norte | Mediano plazo (2-4 años) |

| Creciente Conciencia del Consumidor sobre los Beneficios Calmantes para la Piel | +0.6% | Global, más fuerte en Europa y APAC | Corto plazo (≤ 2 años) |

| Innovación de Productos y Aplicaciones Multifuncionales | +0.9% | Global, con ganancias de adopción temprana en Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos de Cuidado de la Piel Naturales y Orgánicos

La preferencia por ingredientes naturales ha superado ampliamente el ámbito de nicho y ahora da forma a las decisiones de surtido de cuidado de la piel en el mercado masivo en todo el mercado de agua de rosas. El agua de rosas se adapta a este cambio porque se utiliza ampliamente en tónicos, brumas faciales y aguas de limpieza sin el posicionamiento sintético que muchos compradores evitan actualmente. El extremo premium de la categoría también se está volviendo más selectivo en cuanto a la documentación de origen y el estatus orgánico de terceros, especialmente en Europa y la costa de América del Norte. En Europa, las expectativas más estrictas de cumplimiento de productos refuerzan un escrutinio más profundo de los registros de ingredientes y la responsabilidad de la fórmula terminada[1]Fuente: Comisión Europea, "Reglamento de Cosméticos de la UE (CE) N.º 1223/2009," Comisión Europea, europa.eu. Ese escrutinio reduce el grupo de proveedores elegibles y hace que la producción certificada sea más valiosa en las negociaciones con minoristas y marcas. Como resultado, el mercado de agua de rosas está viendo una división más clara entre el suministro de productos a granel y el suministro premium que puede respaldar afirmaciones basadas en la confianza.

Crecimiento del Movimiento de Belleza Limpia

El cambio hacia la belleza limpia está aumentando el valor de los ingredientes que respaldan fórmulas simples y etiquetado claro en el mercado de agua de rosas. El hidrosol de rosa puro obtenido por destilación al vapor cumple ese requisito porque puede combinar el rendimiento de fragancia, tonificación y suavización en un solo insumo[2]Fuente: Liu et al., "Fitoquímicos e Ingredientes Funcionales Bioactivos de Rosa Damascena: De la Extracción a la Aplicación en los Sectores Alimentario y de Salud," Biblioteca Nacional de Medicina, ncbi.nlm.nih.gov. Las marcas que reformulan alejándose de los tónicos con alto contenido de alcohol y los sistemas de fragancia sintética están utilizando el agua de rosas como sustituto directo en muchas líneas de cuidado de la piel de nivel medio-premium. Esto es más visible donde los estándares de revisión de ingredientes y las expectativas de cumplimiento son más estrictos, porque los insumos botánicos conformes tienen una ruta más clara hacia la colocación en estantes. El efecto de sustitución también reduce el espacio para las alternativas sintéticas en productos que dependen de un etiquetado transparente. El resultado es una demanda más fuerte de material destilado con pureza documentada en lugar de mezclas reconstituidas que no pueden respaldar el mismo posicionamiento.

Expansión de la Industria de Cuidado Personal y Cosméticos

La expansión de la base de cuidado personal en Asia-Pacífico está dando al mercado de agua de rosas una plataforma de volumen más amplia en formatos de cuidado de la piel, brumas, limpieza e híbridos. El crecimiento no es uniforme, porque los productos masivos a menudo dependen de mezclas con aroma a rosa de menor costo, mientras que las marcas premium necesitan insumos destilados certificados para respaldar afirmaciones naturales y limpias. Esa división está creando dos grupos de adquisición dentro del mismo ciclo de demanda, uno liderado por el costo y otro por la procedencia. Los proveedores con sistemas de certificación y trazabilidad están mejor posicionados para ganar contratos de formulación de mayor margen a medida que el escrutinio del consumidor se profundiza. La diferencia importa porque ahora se espera que las marcas defiendan la credibilidad de los ingredientes con la misma claridad con que defienden el rendimiento del producto. Este patrón respalda un crecimiento de volumen constante, pero también eleva el valor comercial del aseguramiento de la calidad en todo el mercado de agua de rosas.

Innovación de Productos y Aplicaciones Multifuncionales

El desarrollo de productos está ampliando el papel funcional del agua de rosas más allá de su uso tradicional como tónico o vehículo de fragancia. La investigación sobre Rosa damascena identificó más de 200 compuestos bioactivos, mientras que el citronelol y el geraniol constituyen grandes partes de la fracción aromática. La misma investigación reportó actividad antioxidante y eficacia antimicrobiana contra patógenos transmitidos por alimentos, lo que respalda su uso tanto en aplicaciones de cuidado de la piel como en alimentos. Los sistemas de encapsulación como nanoliposomas, nanopartículas de lignina y complejos de proteína de suero-pectina también están mejorando la estabilidad y apoyando la integración en híbridos de suero-tónico. Esto cambia el papel del agua de rosas de un ingrediente sensorial a un insumo de formulación más funcional. Ese cambio está expandiendo la base de uso potencial para el mercado de agua de rosas en productos de mayor valor donde las afirmaciones de rendimiento tienen un respaldo de precios más sólido.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Materias Primas de Rosa de Calidad | -1.2% | Bulgaria, Turquía y la cadena de suministro premium global | Corto plazo (≤ 2 años) |

| Competencia de Aguas Florales y Fragancias Sintéticas | -0.9% | Global, más aguda en el segmento económico de APAC y América del Sur | Mediano plazo (2-4 años) |

| Variabilidad de Calidad entre Fabricantes | -0.6% | Global, más aguda en las bases de suministro de mercados emergentes | Mediano plazo (2-4 años) |

| Desafíos Regulatorios y de Certificación | -0.5% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Materias Primas de Rosa de Calidad

La disponibilidad de materias primas de rosa premium se ha reducido y ahora es una restricción directa en el mercado de agua de rosas. El Valle de las Rosas de Bulgaria registró su cosecha más débil en más de 30 años en 2025, con una producción que cayó un 50% y entre el 30% y el 40% de las plantaciones establecidas abandonadas bajo la presión climática y la debilidad económica. Eso importa porque el hidrosol de Damascena búlgara todavía tiene una de las asociaciones de herencia y calidad más sólidas en la adquisición de belleza premium. Cuando esa base de suministro se contrae, los costos de insumos aumentan y los compradores certificados tienen menos opciones que coincidan con sus requisitos de origen. La respuesta práctica es un mayor interés en el abastecimiento de Turquía, Irán e India, pero esos orígenes no tienen la misma prima de herencia en todos los contratos. Esto mantiene activa la diversificación del suministro, pero no elimina completamente la presión sobre los precios premium dentro del mercado de agua de rosas.

Competencia de Aguas Florales y Fragancias Sintéticas

Los odorantes sintéticos y las aguas florales reconstituidas continúan presionando los precios en el segmento masivo del mercado de agua de rosas. Estas alternativas permiten a las marcas vender productos con aroma a rosa a precios que los productores de hidrosol puro no pueden igualar fácilmente sin pérdida de margen. El etiquetado minorista tampoco siempre separa el agua de rosas genuina obtenida por destilación al vapor de las mezclas a base de agua con fragancia añadida, lo que debilita la diferenciación del producto en el punto de compra. Las preocupaciones sobre adulteración y autenticidad han seguido siendo visibles en los insumos derivados de la rosa, reforzando la necesidad de una verificación más sólida y claridad en la categoría[3]Fuente: Consejo Botánico Americano, "Boletín de Adulteración del Aceite de Rosa," HerbalGram, herbalgram.org. Esta brecha en la señal de calidad aumenta la carga educativa para las marcas premium que dependen de la procedencia y la pureza. Hasta que el etiquetado más claro y la aplicación más consistente de la certificación se extiendan más, los sustitutos sintéticos seguirán limitando el potencial alcista en los canales sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Rosa Damascena Lidera el Volumen Mientras Rosa Gallica Gana Relevancia Estratégica

Rosa Damascena mantuvo el 44,23% de la participación del mercado de agua de rosas en 2025, lo que le otorgó la posición líder dentro de la combinación de tipos de productos. Su liderazgo se basa en un perfil aromático y bioactivo ampliamente reconocido, junto con la prima de herencia asociada a las tradiciones de destilación búlgara y turca. Esa combinación convierte a Damascena en el producto de referencia para formulaciones premium en todo el mercado de agua de rosas, especialmente donde la historia del ingrediente importa para el posicionamiento de la marca. También sigue siendo la variedad más familiar para los compradores que desean una amplia aceptación en aplicaciones cosméticas, de cuidado personal y culinarias. Esta posición establecida le da a Damascena una base sólida, pero también vincula gran parte del suministro premium a un grupo más reducido de regiones productoras.

Esa concentración es la razón por la que se prevé que Rosa Gallica se expanda a una CAGR del 8,62% hasta 2031, convirtiéndola en el tipo de producto de más rápido crecimiento en las perspectivas de tamaño del mercado de agua de rosas. Su mayor resistencia al frío mejora su valor estratégico a medida que los cambios climáticos alteran los patrones de cultivo en Europa y otras zonas templadas. El mercado de agua de rosas está, por tanto, comenzando a tratar a Gallica no solo como una fuente botánica alternativa, sino también como una cobertura práctica contra la futura inestabilidad de las materias primas. La introducción por parte de Jurlique en 2025 del Intense Rose, un híbrido propietario de Rosa Gallica cultivado en su granja biodinámica en las Adelaide Hills del sur de Australia, muestra cómo las marcas están utilizando el desarrollo de cultivares para crear diferenciación en lugar de depender únicamente de las afirmaciones de origen de Damascena. Rosa Centifolia todavía ocupa un importante nicho premium en fragancia y cuidado personal, por lo que el mercado de agua de rosas probablemente mantendrá una estructura de tres niveles con volumen en Damascena, crecimiento en Gallica y demanda selectiva de alta gama en Centifolia.

Por Naturaleza: El Suministro Convencional Mantiene la Escala Mientras el Orgánico Gana Impulso Premium

El agua de rosas convencional mantuvo el 65,48% del mercado en 2025, respaldada por ventajas de costo en el uso alimentario y las líneas de cuidado personal económicas. Esa escala significa que el suministro convencional todavía ancla las necesidades de volumen diario del mercado de agua de rosas en los canales sensibles al precio. Las aplicaciones culinarias y el cuidado de la piel masivo continúan absorbiendo grandes volúmenes porque la certificación es menos crítica en estos formatos que en el comercio minorista de belleza premium. Para muchos compradores del mercado masivo, el precio estable y el aroma aceptable siguen siendo más importantes que el estatus orgánico formal. Por lo tanto, el lado convencional de la industria del agua de rosas probablemente mantendrá su base de volumen incluso a medida que la demanda premium continúe moviéndose en una dirección diferente.

Se proyecta que el agua de rosas orgánica crezca a una CAGR del 8,55% hasta 2031, convirtiéndola en el segmento de naturaleza de más rápido crecimiento en el perfil de tamaño del mercado de agua de rosas. El impulsor no es solo la preferencia del consumidor, sino también los estándares de listado de minoristas que recompensan cada vez más la procedencia documentada de cadena limpia. Esto está elevando el valor comercial de la trazabilidad, el control de lotes más pequeños y la preparación para la certificación en todo el mercado de agua de rosas. También crea barreras de entrada más sólidas para los proveedores que no pueden documentar el origen, el procesamiento y el cumplimiento con la misma consistencia. El resultado es una división donde el producto convencional mantiene un alcance más amplio, mientras que el suministro orgánico captura una mayor participación del crecimiento de cuentas premium en la industria del agua de rosas.

Por Uso Final: Los Cosméticos Anclan la Demanda Mientras los Alimentos y Bebidas Amplían los Casos de Uso

Los cosméticos y el cuidado personal representaron el 54,78% de la participación del mercado de agua de rosas en 2025, convirtiéndolo en el segmento de uso final más grande. Ese liderazgo proviene del uso constante en tónicos, brumas faciales, aguas de limpieza y los más nuevos híbridos de suero-bruma. El segmento sigue siendo el ancla principal de demanda en el mercado de agua de rosas porque absorbe la mayor parte de la producción de hidrosol certificado. También ofrece a los productores un camino hacia mayores márgenes cuando tanto la eficacia funcional como el origen del ingrediente importan para las afirmaciones de formulación. A medida que la belleza de etiqueta limpia se expande, es probable que esta categoría siga siendo el entorno principal donde se espera que el agua de rosas funcione tanto como ingrediente sensorial como activo.

Se prevé que los alimentos y bebidas se expandan a una CAGR del 8,32% hasta 2031, posicionándolo como el área de uso final de más rápido crecimiento en las perspectivas de tamaño del mercado de agua de rosas. El argumento para la expansión se está fortaleciendo a medida que la investigación respalda el rendimiento antimicrobiano y un uso más amplio en aplicaciones de panadería, mariscos, carne y envases activos. Esto le da al mercado de agua de rosas un segundo motor de crecimiento que está menos vinculado a los ciclos de belleza y más conectado al valor premium de sabor y conservación. También ayuda al ingrediente a llegar a los consumidores a través de formatos cotidianos de alimentación y bebida, lo que puede reforzar la familiaridad entre categorías. El segmento más pequeño de otros, que incluye usos medicinales, de spa y aromaterapia, continúa añadiendo una demanda de nicho constante donde el posicionamiento botánico terapéutico sigue siendo relevante.

Por Canal de Distribución: El Comercio Minorista Físico Mantiene la Escala Mientras el Comercio Minorista en Línea Acelera el Alcance

Los supermercados e hipermercados mantuvieron una participación del 42,38% en 2025, lo que los mantuvo como la ruta de distribución más grande para el mercado de agua de rosas. Su fortaleza proviene del amplio alcance en los hogares y la capacidad de llevar tanto productos masivos como de nivel medio-premium en el mismo pasillo. Este canal sigue siendo importante porque respalda la escala, la compra repetida y la visibilidad entre categorías para las marcas establecidas. También brinda a los compradores sensibles al precio un fácil acceso a los productos de nivel básico, lo que ayuda a mantener la amplitud de la categoría. Las tiendas de salud y belleza siguen siendo importantes donde las carteras orgánicas premium necesitan explicación del personal, narración de ingredientes y colocación curada en estantes.

Se espera que el comercio minorista en línea crezca a una CAGR del 9,02% hasta 2031, convirtiéndolo en el canal de más rápido crecimiento en el tamaño del mercado de agua de rosas por distribución. El comercio digital acorta el camino entre los destiladores de pequeños lotes y los usuarios finales, lo que ayuda a las marcas más nuevas a ganar visibilidad sin igualar la inversión en estantes físicos. El mercado de agua de rosas también se beneficia de la comunicación simple de ingredientes en línea porque los productos de uno o pocos ingredientes son más fáciles de explicar en formatos de búsqueda y redes sociales. El lanzamiento en abril de 2026 por parte de Heritage Store de nuevas brumas faciales de Agua de Rosas y Agua de Rosas y Glicerina de 12 oz. en su propio sitio web, Amazon y TikTok Shop muestra cómo las marcas establecidas están dirigiendo el crecimiento incremental a través de rutas de primera línea digital. A medida que el descubrimiento en línea se expande, es probable que la industria del agua de rosas vea una competencia más fuerte en búsqueda, comercio social y ventas directas al consumidor de compra repetida.

Análisis Geográfico

Europa mantuvo el 34,28% del mercado de agua de rosas en 2025, lo que la convirtió en la mayor base regional. La posición de la región se basa en una demanda profunda en Alemania, Francia, el Reino Unido y el Benelux, donde los compradores otorgan un alto valor a los ingredientes botánicos certificados. Las expectativas de cumplimiento bajo el Reglamento de Cosméticos de la UE continúan respaldando una documentación de ingredientes y trazabilidad más estrictas en todo el mercado regional de agua de rosas. Ese entorno ayuda a mantener precios más sólidos para los hidrosoles certificados que los típicos en mercados menos regulados. También alienta a los fabricantes de cuidado personal a reducir las listas de proveedores hacia fuentes previamente validadas con un soporte de expediente más sólido.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,78% hasta 2031, convirtiéndola en el segmento regional de más rápida expansión en el mercado de agua de rosas. India combina el uso cultural establecido en la práctica ayurvédica, los rituales religiosos y el cuidado de la piel doméstico con una base de producción doméstica en crecimiento que respalda un uso comercial más amplio. China está añadiendo demanda a través de importaciones de cuidado de la piel premium y una creciente familiaridad del consumidor con los ingredientes botánicos en formatos de belleza funcional. Japón y Corea del Sur fortalecen la combinación premium regional porque las rutinas minimalistas de múltiples beneficios se adaptan bien al agua de rosas en aplicaciones de esencia, bruma y mascarilla en hoja.

América del Norte, América del Sur y Oriente Medio y África completan la huella global con perfiles de demanda distintos en el mercado de agua de rosas. América del Norte muestra un fuerte potencial para el posicionamiento de etiqueta limpia y comercio digital, especialmente donde la simplicidad de los ingredientes respalda la comunicación directa al consumidor. Oriente Medio mantiene una base de demanda natural a través de las tradiciones culinarias y también está desarrollando una demanda de cuidado personal premium para formulaciones sin alcohol y trazables. América del Sur sigue siendo más pequeña y en una etapa más temprana de desarrollo, pero el crecimiento del comercio electrónico urbano está ampliando el acceso a los productos de belleza natural y los formatos de bienestar relacionados.

Panorama Competitivo

La estructura competitiva del mercado de agua de rosas sigue siendo fragmentada, con participación distribuida entre destiladores regionales, marcas de herencia ayurvédica, casas orgánicas europeas y etiquetas de cuidado de la piel de primera línea digital. Ninguna empresa única marca el ritmo a nivel global, por lo que la diferenciación depende más de la credibilidad del abastecimiento, la pureza del producto, el alcance de distribución y la confianza en la marca que de la escala por sí sola. Esto mantiene la entrada posible para especialistas enfocados, pero también hace que el acceso consistente a las materias primas sea una ventaja crítica. Los proveedores que pueden controlar el cultivo, la destilación y la documentación tienden a estar mejor posicionados en los contratos premium en todo el mercado de agua de rosas. Al mismo tiempo, las empresas que dependen principalmente del posicionamiento basado en el aroma enfrentan una competencia más intensa de alternativas reconstituidas de menor costo.

Jurlique proporciona un ejemplo claro de diferenciación estratégica a través del desarrollo de insumos propietarios en el mercado de agua de rosas. La introducción en 2025 del Intense Rose, un híbrido de Rosa Gallica desarrollado con el criador George Thomson y cultivado en la granja biodinámica de la marca en las Adelaide Hills del sur de Australia, muestra cómo la exclusividad del cultivar puede respaldar la separación de la marca. Heritage Store ofrece un segundo ejemplo, con su lanzamiento en abril de 2026 de brumas faciales de Agua de Rosas y Agua de Rosas y Glicerina en formato más grande a través de canales digitales propios y grandes mercados en línea. Ese movimiento refleja una estrategia de canal construida en torno al uso repetido, la visibilidad y una adquisición de consumidores más rápida en formatos en línea. Las elecciones de producto y canal siguen siendo, por tanto, tan importantes como la calidad de las materias primas para dar forma a los resultados competitivos en todo el mercado de agua de rosas.

La competencia en Europa también depende en gran medida de las narrativas de origen y certificación, especialmente donde las marcas venden en cuentas de belleza natural premium. La presión del suministro búlgaro añade otra capa porque las cosechas reducidas pueden fortalecer el poder de fijación de precios para los productores verificados al tiempo que aumentan el riesgo de adquisición para los compradores. Esto deja espacio en el mercado de agua de rosas para proveedores que puedan ofrecer productos orgánicos certificados halal, de grado farmacéutico o estrictamente documentados sin depender de un único origen. Durante el período de pronóstico, es probable que las posiciones más sólidas permanezcan con las empresas que combinen un abastecimiento confiable, claridad del producto y ejecución de canal flexible.

Líderes de la Industria del Agua de Rosas

Dabur India Ltd.

ALTEYA ORGANICS

Poppy Austin Limited

The Estée Lauder Companies

Patanjali Ayurved Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Heritage Store lanzó nuevas brumas faciales de Agua de Rosas y Agua de Rosas y Glicerina de 12 oz. disponibles simultáneamente en su propio sitio web, Amazon y TikTok Shop. El formato ampliado, con un vaporizador micro-nebulizador mejorado, se dirige a los consumidores de uso diario de alta frecuencia y representa la primera integración deliberada de comercio social multiplataforma de la marca para su línea insignia de agua de rosas.

- Febrero de 2026: Jurlique lanzó un set de regalo de edición limitada Rose Iconic Duo que comprende la Bruma Equilibrante de Agua de Rosas y una crema de manos en Japón, programado para la ventana minorista del Día de San Valentín. El lanzamiento en Japón refleja un giro deliberado hacia ocasiones de regalo de alto valor en el segmento de cuidado de la piel premium de Asia-Pacífico y fue respaldado por asociaciones minoristas exclusivas.

- Junio de 2025: Sharjah presentó su primera agua de rosas producida localmente con éxito, extraída de rosas Mohammadi y Taifi cultivadas dentro del emirato. El producto fue exhibido en la Exposición de Productos de Sharjah celebrada en la Universidad de Al Dhaid y refleja el creciente enfoque de la región en la innovación agrícola, la seguridad alimentaria y la producción local de valor añadido.

Alcance del Informe Global del Mercado de Agua de Rosas

| Rosa Gallica |

| Rosa Centifolia |

| Rosa Damascena |

| Orgánica |

| Convencional |

| Alimentos y Bebidas |

| Cosméticos y Cuidado Personal |

| Otros (uso medicinal, spa y aromaterapia) |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas de Comercio Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo | Rosa Gallica | |

| Rosa Centifolia | ||

| Rosa Damascena | ||

| Naturaleza | Orgánica | |

| Convencional | ||

| Uso Final | Alimentos y Bebidas | |

| Cosméticos y Cuidado Personal | ||

| Otros (uso medicinal, spa y aromaterapia) | ||

| Por Canales de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas de Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de agua de rosas para 2031?

Se prevé que el mercado de agua de rosas alcance USD 678,95 millones en 2031, aumentando desde USD 495,83 millones en 2026 a una CAGR del 7,14%.

¿Qué tipo de producto lidera la demanda global de agua de rosas?

Rosa Damascena lideró la demanda con una participación del 44,23% en 2025 debido a su reconocido perfil aromático y su asociación con las regiones productoras establecidas.

¿Qué área de uso final está creciendo más rápido para el agua de rosas?

Los alimentos y bebidas es el segmento de uso final de más rápido crecimiento, con una CAGR del 8,32% hasta 2031, respaldado por casos de uso de sabor y antimicrobianos.

¿Por qué Europa lidera el consumo de agua de rosas?

Europa mantuvo una participación del 34,28% en 2025 porque la demanda está respaldada por una fuerte preferencia por los ingredientes botánicos certificados y expectativas de trazabilidad más estrictas.

Última actualización de la página el: