Tamaño y Cuota del Mercado de Agua Embotellada de Marruecos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.26% CAGR |

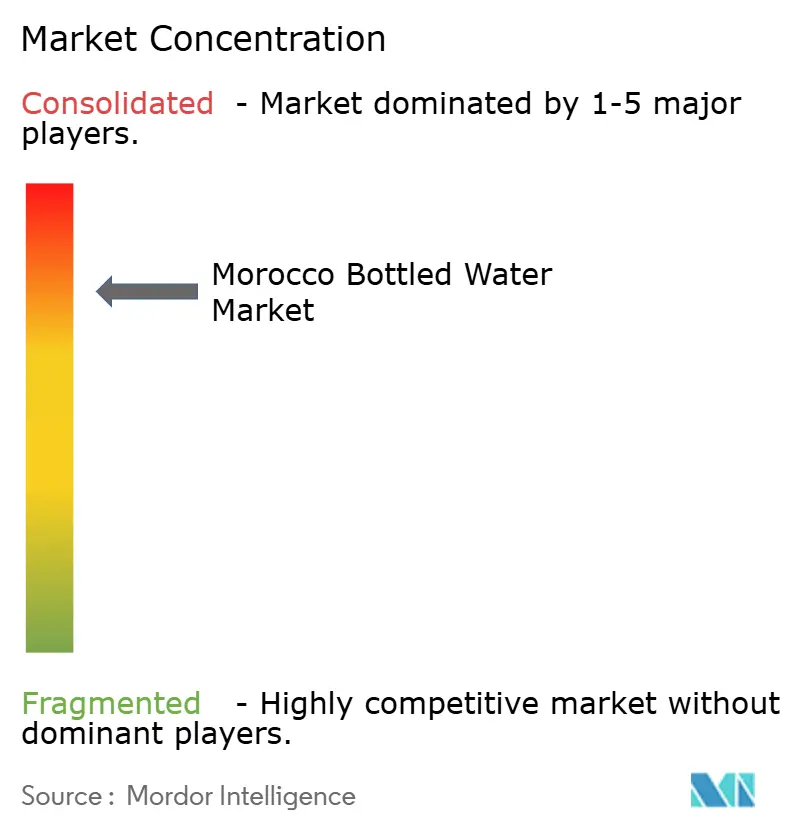

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada de Marruecos por Mordor Intelligence

Se espera que el tamaño del mercado de agua embotellada de Marruecos crezca de USD 1,14 mil millones en 2025 a USD 1,25 mil millones en 2026, y se prevé que alcance USD 1,95 mil millones en 2031 a una CAGR del 9,26% durante el período 2026-2031. Los consumidores en Marruecos son cada vez más conscientes de la escasez de agua, la urbanización avanza rápidamente y el turismo se recupera a un ritmo acelerado, factores que en conjunto impulsan una fuerte demanda de soluciones de hidratación envasadas. El agua sin gas continúa dominando el mercado; sin embargo, las variantes de agua con gas y agua funcional están captando cuota de mercado de manera sostenida, a medida que los consumidores buscan activamente productos que ofrezcan tanto refresco como beneficios percibidos para la salud. En las principales ciudades, las marcas impulsan la premiumización destacando factores como la procedencia mineral, el envase sostenible y una sólida imagen de marca para justificar precios más elevados. Los canales de venta minorista organizada y el ecosistema de comercio electrónico en expansión están ampliando activamente las redes de distribución, aumentando la visibilidad de las marcas y mejorando la comodidad del consumidor.

Conclusiones Clave del Informe

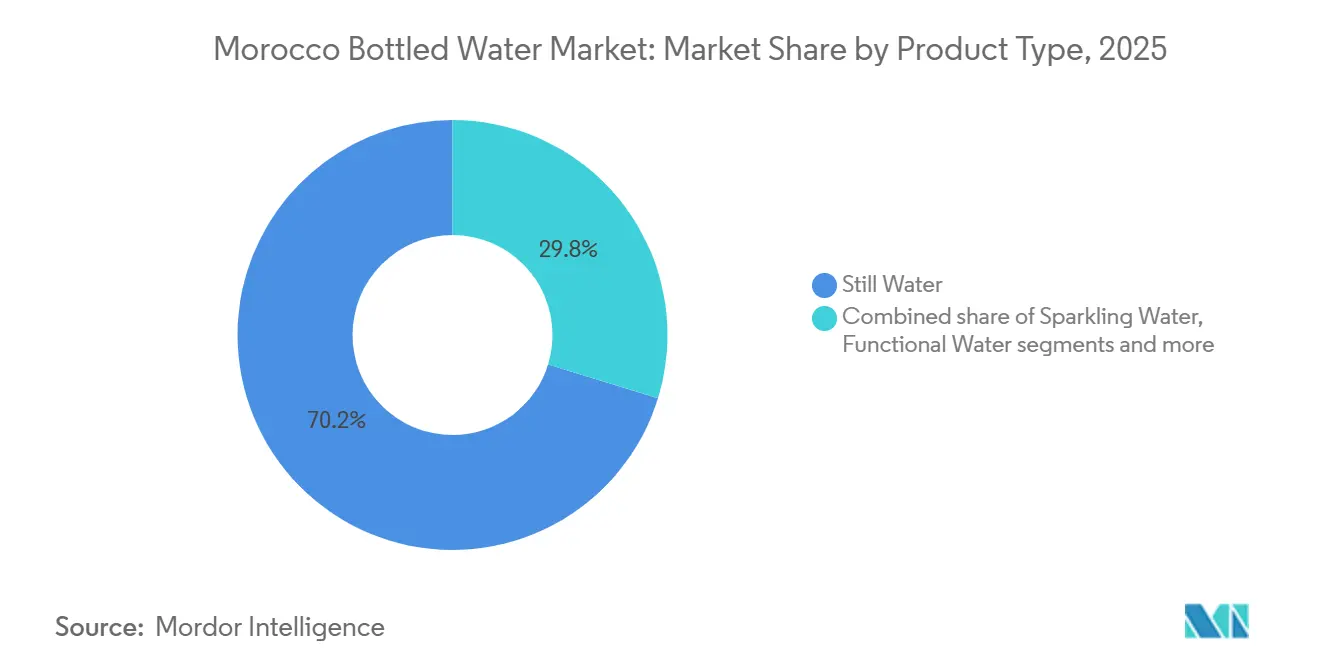

- Por tipo de producto, el agua sin gas lideró con una cuota de ingresos del 70,24% en 2025, mientras que el agua con gas avanza a una CAGR del 9,88% hasta 2031.

- Por punto de precio, el segmento masivo representó el 82,52% de la cuota del mercado de agua embotellada de Marruecos en 2025; se prevé que los productos premium se expandan a una CAGR del 10,59% hasta 2031.

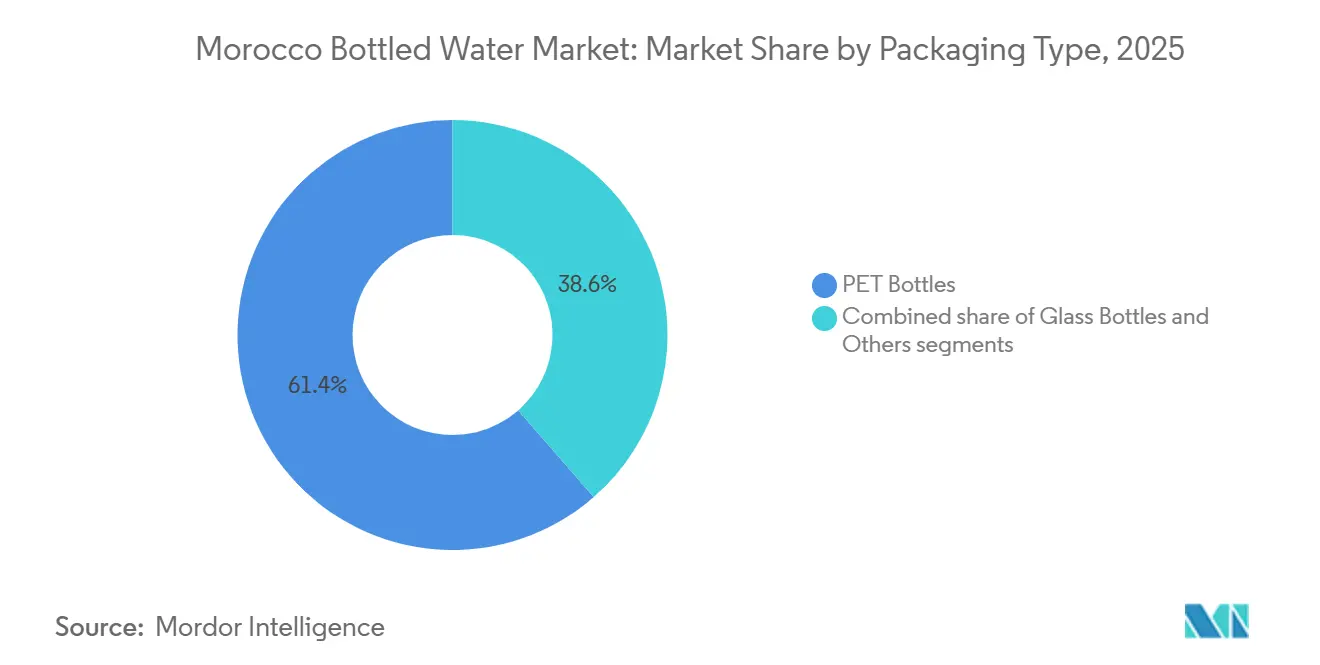

- Por tipo de envase, los formatos PET capturaron el 61,41% del tamaño del mercado de agua embotellada de Marruecos en 2025, mientras que las botellas de vidrio son las de mayor crecimiento, con una CAGR del 10,26%.

- Por canal de distribución, los canales off-trade mantuvieron una cuota del 73,83% en 2025, y se proyecta que los establecimientos on-trade crezcan a una CAGR del 10,75% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agua Embotellada de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia del consumidor sobre los problemas de escasez de agua | +1.8% | Nacional, con impacto agudo en Casablanca, Rabat, Marrakech y Fez | Mediano plazo (2-4 años) |

| Creciente urbanización que apoya la demanda de consumo conveniente en movimiento | +1.5% | Centros urbanos: Casablanca, Rabat, Tánger, Marrakech | Largo plazo (≥ 4 años) |

| Aumento de las llegadas de turistas que incrementa la demanda de soluciones de hidratación portátiles | +1.2% | Destinos costeros y patrimoniales: Marrakech, Agadir, Casablanca, Tánger | Corto plazo (≤ 2 años) |

| Expansión de formatos de venta minorista organizada e infraestructura de distribución de comercio electrónico | +1.4% | Aglomeraciones urbanas con alta penetración del comercio minorista moderno | Mediano plazo (2-4 años) |

| Creciente preocupación por la seguridad y calidad del agua del grifo | +2.1% | Nacional, concentrado en Rabat-Salé-Kenitra, acuíferos costeros y regiones afectadas por la sequía | Corto plazo (≤ 2 años) |

| Creciente conciencia ambiental que fomenta preferencias de consumo sostenible | +0.9% | Segmentos urbanos de ingresos medios y premium; sector hotelero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia del consumidor sobre los problemas de escasez de agua

La creciente conciencia del consumidor sobre los problemas de escasez de agua es un impulsor clave del mercado de agua embotellada de Marruecos, ya que la disponibilidad limitada de agua está transformando los patrones de consumo en todo el país. Los embalses alcanzaron niveles críticamente bajos en 2024, con una tasa de llenado promedio de apenas el 23,17%, lo que representa una caída significativa de casi el 8%, equivalente a más de 1.300 millones de metros cúbicos de agua, en comparación con el mismo período del año anterior[1]Fuente: Dirección General del Agua, "La inminente crisis de sed de Marruecos", carnegieendowment.org. Esta escasez ha intensificado la preocupación pública por el acceso a agua potable segura y confiable, lo que lleva a los consumidores a depender cada vez más del agua embotellada para su hidratación diaria. Las campañas de sensibilización, la cobertura mediática y los avisos gubernamentales han reforzado aún más la importancia del agua potable segura. Las poblaciones urbanas, especialmente en zonas que experimentan mayor demanda y menor oferta, priorizan cada vez más el agua embotellada por su comodidad y fiabilidad. Esta tendencia también se refleja en las regiones rurales, donde el acceso al agua tratada es irregular, lo que impulsa un consumo constante de agua embotellada.

Creciente urbanización que apoya la demanda de consumo conveniente en movimiento

La creciente urbanización es un importante impulsor del mercado de agua embotellada de Marruecos, ya que favorece el aumento de la demanda de consumo conveniente en movimiento. Los estilos de vida urbanos, caracterizados por jornadas laborales más largas, desplazamientos y una activa vida social, han incrementado la necesidad de soluciones de hidratación portátiles. Según el Banco Mundial, la tasa de urbanización de Marruecos alcanzó el 66% en 2024, lo que refleja una población urbana en constante expansión[2]Fuente: Banco Mundial, "Población urbana (% del total de la población) - Marruecos", data.worldbank.org. Este cambio demográfico ha llevado a una mayor adopción del agua embotellada en oficinas, transporte público, establecimientos minoristas y espacios recreativos. La comodidad y la disponibilidad inmediata del agua embotellada responden directamente a las necesidades de los consumidores urbanos ocupados, que priorizan la seguridad, la higiene y la accesibilidad. La expansión del comercio minorista, incluidos supermercados, tiendas de conveniencia y canales de comercio electrónico en zonas urbanas, facilita aún más el consumo. En consecuencia, la urbanización continúa reforzando el crecimiento del mercado, posicionando el agua embotellada como un producto cotidiano esencial para la población cada vez más urbana de Marruecos.

Aumento de las llegadas de turistas que incrementa la demanda de soluciones de hidratación portátiles

El aumento de las llegadas de turistas está impulsando una mayor demanda de soluciones de hidratación portátiles, convirtiéndose en un factor de crecimiento clave para el mercado de agua embotellada de Marruecos. Los turistas, especialmente los que visitan centros urbanos y destinos populares, dependen en gran medida de agua potable conveniente y segura durante sus viajes, visitas turísticas y actividades al aire libre. Marruecos registró un récord de 19,8 millones de llegadas de turistas en 2025, lo que representa un aumento del 14% respecto a 2024, según el Ministerio de Turismo, lo que pone de relieve el creciente flujo de visitantes[3]Fuente: Ministerio de Turismo, "Las llegadas de turistas a Marruecos alcanzan un récord de 19,8 millones en 2025", mtaess.gov.ma. Este auge del turismo amplifica el consumo de agua embotellada en hoteles, restaurantes, cafeterías y establecimientos minoristas que atienden a los viajeros. El agua embotellada portátil y en formato individual satisface las necesidades de los turistas en movimiento que buscan higiene, comodidad y fiabilidad. Los picos estacionales y la demanda impulsada por el turismo también contribuyen a un crecimiento sostenido de las ventas, especialmente en los enclaves costeros y culturales más destacados. Como resultado, el sector turístico en expansión continúa reforzando las oportunidades de mercado para los fabricantes de agua embotellada en Marruecos.

Expansión de formatos de venta minorista organizada e infraestructura de distribución de comercio electrónico

El mercado de agua embotellada de Marruecos está experimentando un crecimiento significativo, impulsado en gran medida por el auge del comercio minorista organizado y las redes logísticas de comercio electrónico. La expansión de las cadenas de venta minorista organizada —que abarcan supermercados, hipermercados y tiendas de conveniencia— ha ampliado la accesibilidad del agua embotellada a un público consumidor más amplio. Estos establecimientos no solo ofrecen una amplia variedad de opciones de agua embotellada, adaptadas a los distintos gustos de los consumidores, sino que también impulsan las ventas globales. Al mismo tiempo, la rápida evolución de las plataformas de comercio electrónico ha optimizado el proceso de distribución, permitiendo a los consumidores la comodidad de adquirir agua embotellada en línea. Funcionalidades como la entrega a domicilio, los modelos de suscripción y los atractivos descuentos en las plataformas de comercio electrónico han impulsado aún más a los consumidores hacia la compra en línea. Estos avances logísticos han reforzado la eficiencia de la cadena de suministro, reducido los tiempos de entrega y garantizado una disponibilidad constante del producto, contribuyendo todos ellos a la expansión del mercado. Además, la adopción de tecnologías de vanguardia, incluido el seguimiento en tiempo real y los sofisticados sistemas de gestión de inventario, ha incrementado significativamente la eficiencia operativa tanto del comercio minorista organizado como de las redes logísticas de comercio electrónico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sensibilidad al precio entre las poblaciones rurales y los consumidores de menores ingresos | -1.3% | Zonas rurales y hogares periurbanos de bajos ingresos a nivel nacional | Mediano plazo (2-4 años) |

| Creciente preocupación ambiental relacionada con los residuos de envases plásticos | -0.8% | Centros urbanos con mayor conciencia ambiental; sector hotelero | Largo plazo (≥ 4 años) |

| Dificultades para mantener estándares consistentes de calidad del producto | -0.5% | Nacional, con mayor riesgo en regiones con contaminación de aguas subterráneas | Corto plazo (≤ 2 años) |

| Intensa competencia del agua del grifo y alternativas de filtración doméstica | -0.7% | Zonas urbanas con mejor suministro municipal; hogares de ingresos medios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta sensibilidad al precio entre las poblaciones rurales y los consumidores de menores ingresos

La población rural de Marruecos, aunque en proporción decreciente, sigue siendo considerable y muestra una notable sensibilidad al precio, lo que complica los esfuerzos de penetración en el mercado. Los hogares rurales destinan una gran parte de sus ingresos a necesidades básicas como alimentación, vivienda y servicios públicos, dejando escaso ingreso disponible para productos no esenciales como el agua embotellada. En consecuencia, el agua embotellada suele percibirse como un artículo de lujo, especialmente durante las recesiones económicas o las caídas del sector agrícola. Gracias a iniciativas gubernamentales como la mejora de la conectividad vial y la electrificación, el acceso a zonas remotas ha aumentado considerablemente, permitiendo a las empresas de agua embotellada ampliar sus horizontes de comercialización. Sin embargo, estos esfuerzos no logran cerrar las brechas de ingresos en las localidades rurales, que siguen limitando la asequibilidad y la adopción del agua embotellada. Además, la variabilidad estacional de los ingresos agrícolas en estas regiones genera pronunciadas fluctuaciones en el poder adquisitivo. Esta variabilidad cíclica de los ingresos se traduce en una demanda irregular, lo que plantea desafíos para la planificación de la distribución y la gestión del inventario de las empresas de agua embotellada, que deben navegar estas inconsistencias para garantizar operaciones fluidas.

Creciente preocupación ambiental relacionada con los residuos de envases plásticos

En Marruecos, los segmentos urbanos y con mayor nivel educativo examinan cada vez más la sostenibilidad de los envases, lo que refleja una mayor conciencia sobre los problemas medioambientales. Este cambio de mentalidad está impulsando la demanda de envases ecológicos, con consumidores que prefieren productos alineados con prácticas sostenibles. El sector turístico, moldeado por las expectativas de los visitantes internacionales y los estándares de certificación globales, enfrenta una presión creciente para adoptar envases sostenibles. Sin embargo, estas soluciones ecológicas suelen tener un coste superior, lo que puede reducir los márgenes de beneficio o limitar la disponibilidad de productos, planteando desafíos para las empresas. En el ámbito regulatorio, el gobierno marroquí está adoptando medidas decisivas para abordar los desafíos medioambientales. Con reformas en la gestión de residuos y la creación de cuerpos de policía ambiental, el gobierno está anticipando regulaciones más estrictas, especialmente contra los plásticos de un solo uso. Tales medidas podrían transformar las prácticas de envasado convencionales, obligando a las empresas a adaptarse e invertir en alternativas más ecológicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Funcionales Disrumpen el Dominio del Agua Sin Gas

El agua sin gas representó una cuota de mercado dominante del 70,24% en Marruecos en 2025, lo que refleja hábitos de hidratación arraigados y patrones de consumo orientados al precio entre los consumidores marroquíes. Su amplia aceptación está impulsada en gran medida por su familiaridad como bebida cotidiana principal para la hidratación en diferentes grupos de ingresos. El segmento se beneficia de su asequibilidad y amplia disponibilidad a través de supermercados, tiendas de conveniencia y establecimientos minoristas rurales, lo que lo hace accesible a una amplia base de consumidores. La preferencia del consumidor por el agua sin gas también se alinea con prácticas culturales y dietéticas que enfatizan las bebidas naturales y mínimamente procesadas, fortaleciendo la confianza y el consumo habitual. Además, las redes de distribución bien desarrolladas garantizan una disponibilidad constante del producto, especialmente en regiones menos urbanizadas donde las opciones alternativas de agua embotellada pueden estar limitadas por el precio o la accesibilidad.

En contraste, el agua con gas, aunque mantiene una cuota menor del mercado, representa el segmento de mayor crecimiento, con una expansión proyectada a una CAGR del 9,88% hasta 2031. El crecimiento en esta categoría está impulsado por los cambios en los estilos de vida de los consumidores y la creciente urbanización, que están influyendo en la evolución de las preferencias de bebidas. Una mayor exposición a las tendencias de consumo globales a través del turismo, los medios de comunicación y las influencias sociales ha contribuido a una creciente aceptación del agua con gas, especialmente entre los consumidores más jóvenes y de mayores ingresos. El segmento también se beneficia de la creciente conciencia sobre la salud, ya que los consumidores buscan cada vez más alternativas a los refrescos azucarados y las bebidas convencionales. Su novedad, posicionamiento premium y disponibilidad en diversos sabores refuerzan aún más el interés del consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Punto de Precio: El Premium Gana Terreno Mientras el Masivo Mantiene el Volumen

En 2025, el segmento masivo representó un contundente 82,52% del valor del mercado, lo que pone de relieve el dominio de los formatos de precio económico. Este dominio no sorprende, dado que el salario neto mensual promedio ronda los MAD 4.451,32 (aproximadamente USD 410) y los hogares rurales de Marruecos tienden a priorizar los productos básicos esenciales sobre las compras de lujo. Por otro lado, los formatos premium están llamados a trazar una sólida trayectoria de crecimiento, con una CAGR proyectada del 10,59% hasta 2031. Este auge está impulsado por la urbanización, un floreciente sector turístico y la creciente percepción de las aguas minerales en botella de vidrio como artículos de lujo. Sidi Ali está capitalizando esta tendencia, ofreciendo botellas de vidrio de 750 mililitros y 500 mililitros a precios premium en los canales on-trade. Mientras tanto, Aïn Saïss ha lanzado una botella de vidrio de diseño único, inspirada en los azulejos marroquíes, dirigida tanto a consumidores con conciencia patrimonial como a operadores hoteleros. El mercado marroquí también registra la presencia de marcas premium importadas como Acqua Panna, Vichy Catalan y Mondariz, que atienden estratégicamente a expatriados, restaurantes de alta gama y hoteles de lujo en ciudades clave como Marrakech, Casablanca y Tánger.

El rápido ascenso del segmento premium subraya un cambio significativo entre los hogares urbanos de ingresos medios. Estos hogares consideran cada vez más el agua embotellada no solo como una bebida, sino como un símbolo de bienestar, calidad en el origen y sostenibilidad. Les Eaux Minérales d'Oulmès, un actor clave en el mercado, reportó unos ingresos notables de MAD 1.002,9 millones en el tercer trimestre de 2025, lo que representa un aumento del 10,3% respecto al año anterior. Su gama de agua funcional Vitalya es un testimonio de su estrategia: centrarse en la innovación para obtener mayores márgenes en lugar de perseguir el volumen. Sin embargo, a pesar del crecimiento del segmento premium, el segmento masivo está llamado a mantener su dominio. Esto se debe en gran medida a la naturaleza sensible al precio de los hogares rurales y periurbanos, que representan aproximadamente el 40% de la población de Marruecos, y su limitada exposición a las marcas premium. Los productores que apuntan al segmento premium están canalizando inversiones en envases de vidrio, narrativas arraigadas en el patrimonio y distribución en establecimientos on-trade.

Por Tipo de Envase: El Vidrio se Acelera Mientras el PET Domina

El segmento de botellas PET mantiene una cuota dominante del 61,41% del mercado de envases en 2025 dentro del sector de agua embotellada de Marruecos, impulsado por múltiples factores prácticos y económicos. Su dominio está estrechamente vinculado a la eficiencia en costes del material, lo que lo convierte en una opción ideal para la producción y distribución masiva tanto en zonas urbanas como rurales. Las botellas PET ofrecen importantes ventajas logísticas: son ligeras, lo que minimiza los costes de transporte y las emisiones, e irrompibles, lo que mejora la seguridad del producto durante la manipulación y el transporte. Además, los consumidores marroquíes están familiarizados y se sienten cómodos con el envase PET, que favorece la comodidad, especialmente en contextos de consumo rápido y en movimiento. El uso predominante del PET se adapta bien a las realidades de la infraestructura de distribución de Marruecos, que requiere envases capaces de soportar diversas condiciones de transporte y que sean asequibles y accesibles.

En contraste, el segmento de botellas de vidrio representa la categoría de envases de mayor crecimiento, expandiéndose a una sólida CAGR del 10,26% hasta 2031. Este crecimiento está impulsado en gran medida por la creciente conciencia y preocupación por la sostenibilidad ambiental, ya que el vidrio es reconocido por su reciclabilidad y sus atributos premium y ecológicos. Los consumidores marroquíes, especialmente en zonas urbanas y turísticas, se inclinan hacia el agua embotellada en vidrio por su percepción de mayor calidad, pureza y alineación con un estilo de vida más sostenible. El sector turístico favorece notablemente las botellas de vidrio, asociándolas frecuentemente con el lujo y la exclusividad, rasgos que atraen a los consumidores internacionales y adinerados. Los fabricantes aprovechan esta percepción posicionando las botellas de vidrio como envase premium, ofreciendo oportunidades de diferenciación en un mercado saturado. Además, las regulaciones gubernamentales y las iniciativas del sector que promueven la responsabilidad ambiental fomentan la adopción de envases sostenibles, dando un mayor impulso al crecimiento de las botellas de vidrio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal On-Trade Repunta Mientras el Off-Trade Mantiene la Base

En 2025, los canales de distribución off-trade dominaron el mercado de agua embotellada de Marruecos, capturando una notable cuota del 73,83%. Esta significativa cuota pone de relieve la evolución del panorama minorista de Marruecos, donde los consumidores se inclinan hacia las compras a granel y el consumo en el hogar en lugar del consumo inmediato en movimiento. Los canales off-trade abarcan una variedad de formatos minoristas, desde los zocos tradicionales y los modernos supermercados hasta los hipermercados y las plataformas de comercio electrónico en rápida expansión. Estos canales atienden eficazmente tanto a los consumidores urbanos como a los rurales, garantizando una amplia accesibilidad y comodidad. La variedad dentro de los canales off-trade permite a los consumidores seleccionar el agua embotellada en los formatos de envase que mejor se adaptan a sus necesidades domésticas. Además, a medida que los formatos minoristas en Marruecos se expanden y modernizan, estos canales desempeñan un papel fundamental en el impulso de las ventas de agua embotellada y en la penetración de zonas que anteriormente estaban desatendidas.

Por otro lado, los canales de distribución on-trade, que engloban hoteles, restaurantes, cafeterías y otros establecimientos de hostelería, están experimentando el crecimiento más rápido. Con una expansión a una sólida CAGR del 10,75% hasta 2031, este auge se atribuye en gran medida al repunte pospandémico del sector turístico y a la urbanización en curso, ambos factores que impulsan la demanda de agua embotellada fuera del hogar. Con Marruecos mejorando su infraestructura hotelera y de ocio —especialmente en los principales destinos turísticos como Marrakech, Casablanca y Agadir—, el incremento del consumo de agua embotellada en estos establecimientos es evidente. Tanto los turistas como los profesionales urbanos se inclinan por el agua embotellada por su comodidad y percepción de seguridad sanitaria, amplificando la importancia de este canal de distribución. Además, los establecimientos on-trade están aprovechando la oportunidad de ofrecer opciones premium, como agua embotellada saborizada o con gas, enriqueciendo su experiencia de servicio e impulsando el crecimiento del segmento.

Análisis Geográfico

El mercado está geográficamente influenciado por las variaciones en los niveles de urbanización, las condiciones climáticas y el acceso a la infraestructura de agua potable en las distintas regiones. Los principales centros urbanos como Casablanca, Rabat y Marrakech representan una cuota significativa del consumo de agua embotellada debido a su mayor densidad de población, el aumento de los ingresos disponibles y la fuerte penetración del comercio minorista. Los estilos de vida urbanos en aumento y los patrones de consumo en movimiento continúan apoyando una demanda sostenida en las áreas metropolitanas. Además, las preocupaciones sobre la calidad del agua del grifo en determinadas localidades llevan a los consumidores a depender del agua potable envasada para su hidratación diaria. Las regiones costeras y orientadas al turismo también contribuyen de manera significativa a las ventas, respaldadas por la demanda del sector hotelero y de restauración. Las sólidas redes de distribución permiten a los fabricantes mantener la disponibilidad del producto tanto en el comercio minorista moderno como en los canales de comercio tradicional.

Las zonas rurales y semiurbanas presentan una dinámica de consumo diferente, donde la asequibilidad y la accesibilidad influyen fuertemente en el comportamiento de compra. El agua sin gas domina estas regiones debido a su menor precio y su idoneidad para el consumo cotidiano entre los consumidores sensibles al precio. La distribución a través de pequeños establecimientos minoristas y cadenas de suministro locales desempeña un papel crucial en la ampliación del alcance del mercado más allá de las principales ciudades. Las fluctuaciones estacionales de la demanda también son evidentes, con un mayor consumo durante los meses más cálidos debido al clima caluroso de Marruecos y las crecientes necesidades de hidratación.

Las iniciativas gubernamentales orientadas a mejorar la infraestructura hídrica pueden influir gradualmente en los patrones de consumo, aunque el agua embotellada sigue siendo una alternativa de confianza en muchas zonas. Además, la creciente conciencia sobre la salud y la higiene está fomentando una expansión gradual del mercado en localidades más pequeñas. En general, la diversidad geográfica en las preferencias de los consumidores y la infraestructura continúa moldeando la demanda de agua embotellada en todo el país.

Panorama regulatorio

El agua embotellada en Marruecos está regulada por el marco nacional de seguridad alimentaria supervisado por ONSSA (Office National de Securite Sanitaire des Produits Alimentaires). Los productores e importadores deben cumplir con la Ley 28-07 sobre seguridad de productos alimentarios y sus decretos de aplicación, que incluyen requisitos de controles de higiene, trazabilidad, etiquetado y controles oficiales para los productos comercializados.

Los requisitos de calidad y composición se establecen mediante normas marroquíes desarrolladas a través del sistema nacional de normalización (IMANOR), incluida la NM 03.7.001 para el agua destinada al consumo humano (que abarca los parámetros para aguas embotelladas, de manantial y minerales). El acceso al mercado también requiere autorización administrativa para los establecimientos alimentarios y el cumplimiento en los puntos fronterizos para las importaciones, incluido el tratamiento del IVA en la importación. En la práctica, la documentación relativa a la seguridad microbiológica, la composición química y las declaraciones de etiquetado sigue siendo un requisito clave para el lanzamiento de marcas y la ampliación de referencias (SKU).

Análisis de la cadena de valor

La cadena de valor comienza con la identificación de recursos hídricos y la explotación legal de manantiales o aguas subterráneas, seguida de las operaciones de control de calidad y embotellado, que normalmente se ubican cerca de la fuente. Esta configuración está diseñada para proteger el perfil mineral y reducir el riesgo de contaminación. Los productores operan bajo la supervisión de ONSSA y las normas marroquíes pertinentes a través de IMANOR, con controles internos en planta que abarcan el tratamiento del agua o la filtración cuando corresponde, la integridad del envase y el cumplimiento del etiquetado antes de que los productos salgan al mercado.

En etapas posteriores, la cadena está determinada por el suministro de envases, con el PET manteniéndose dominante junto a una presencia creciente del vidrio, además del embalaje secundario y la logística nacional que conecta las zonas de producción con los polos de demanda como Casablanca, Rabat y Marrakech. La distribución se divide entre el canal off-trade (comercio moderno, comercio tradicional y comercio electrónico, incluida la entrega a domicilio y a oficinas) y el canal on-trade (hoteles, restaurantes, cafeterías). La ejecución depende de la cobertura de los distribuidores y de la capacidad urbana de última milla, y generalmente no se requiere cadena de frío, por lo que el desempeño del nivel de servicio está más impulsado por los costos de transporte y la visibilidad en los estantes del comercio organizado.

Panorama Competitivo

El mercado está consolidado, con actores internacionales que dominan el panorama competitivo. Empresas como Nestlé Waters Maroc, Aïn Saïss de Danone, y Ciel y BonAqua de Coca-Cola aprovechan activamente su experiencia global, sus extensas redes de distribución y su sólido capital de marca para mantener su liderazgo. Sin embargo, las recientes controversias de calidad asociadas a las operaciones europeas de Nestlé han generado preocupaciones sobre posibles daños reputacionales. Esta situación crea oportunidades para que los competidores locales capitalicen la incertidumbre y refuercen sus posiciones en el mercado.

Las marcas locales en Marruecos se diferencian activamente destacando su origen natural y su autenticidad cultural. Apelan a los consumidores que priorizan la tradición y la identidad local. En contraste, los actores internacionales se centran en ofrecer una calidad consistente, impulsar la innovación de productos y posicionar sus ofertas como opciones premium. Estas estrategias contrastantes ponen de relieve los diversos enfoques que utilizan los participantes del mercado para asegurar la fidelidad del consumidor. Además, la naturaleza fragmentada del mercado permite la aparición de actores de nicho. Estos actores más pequeños se dirigen a segmentos específicos de consumidores empleando estrategias de distribución personalizadas y esfuerzos de marketing localizados que se alinean con las preferencias regionales, lo que les permite hacerse un hueco competitivo.

Aunque la adopción de tecnología en el mercado sigue siendo limitada, las empresas están integrando gradualmente el marketing digital y el comercio electrónico en sus estrategias para obtener una ventaja competitiva. Estos avances son particularmente efectivos entre los consumidores urbanos más jóvenes, que muestran mayores niveles de experimentación con marcas y compromiso digital. Al utilizar activamente las plataformas digitales, las empresas pueden ampliar su alcance y atraer a este segmento demográfico experto en tecnología, intensificando aún más la competencia. A medida que la dinámica competitiva continúa evolucionando, los actores del mercado deben adaptarse a los cambios en el comportamiento del consumidor y aprovechar las tecnologías emergentes para asegurar una ventaja competitiva sostenible.

Líderes del Sector de Agua Embotellada de Marruecos

Les Eaux Minérales d'Oulmès SA

Nestlé S.A.

The Coca-Cola Company

PepsiCo, Inc.

Danone SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La gestión de la escasez de agua y los programas de agua no convencional están cambiando el contexto operativo y abriendo espacio para marcas que puedan diferenciarse por seguridad, procedencia y sostenibilidad del envase. Marruecos está implementando el Programa Nacional de Abastecimiento de Agua Potable y Riego 2020-2027 (PNAEPI 20-27) con un costo actualizado de 143.000 millones de MAD, mientras que la política hídrica más amplia incluye la ampliación de la capacidad de desalinización. Al mismo tiempo, la tributación de las autoridades locales sobre las aguas minerales y de mesa destinadas al embotellado se incrementó (de 0,10 MAD a 1 MAD por litro en virtud de la Ley de Finanzas de 2021), y los ingresos fiscales aumentaron a 803,2 millones de MAD en 2023, lo que incrementa la importancia del cumplimiento, las declaraciones precisas y la eficiencia operativa en la extracción y el embotellado.

En el lado de la oferta, la nueva capacidad de embotellado y los proyectos de modernización están respaldando la expansión más allá del agua sin gas básica hacia propuestas premium, con gas y funcionales, servidas a través del canal on-trade y el comercio moderno. Bqashan Group Morocco, por ejemplo, inauguró una unidad industrial para el agua de manantial natural Asil en la provincia de El Hajeb en abril de 2025, con una inversión de 150 millones de MAD y una capacidad declarada de 45.000 botellas por hora, lo que refleja la continua inversión en producción local. Las oportunidades se concentran en (i) la premiumización mediante envases de vidrio y formatos orientados a la hostelería, (ii) los paquetes de comercio electrónico y entrega a domicilio que se alinean con el comportamiento de compra urbano, y (iii) las iniciativas de envasado y recuperación que abordan el creciente escrutinio sobre los residuos plásticos sin abandonar la asequibilidad masiva en un mercado sensible al precio.

Desarrollos recientes del sector

- Marzo de 2026: Les Eaux Minerales d'Oulmès comunicó sus resultados de 2025, destacando el impulso vinculado a la cartera de productos y la ejecución operativa. La actualización reforzó el papel de la empresa como referencia nacional de capacidad y marca en un mercado de agua embotellada altamente concentrado, influyendo en las inversiones de la competencia y en las negociaciones comerciales.

- Diciembre de 2025: Equatorial Coca-Cola Bottling Company (ECCBC) puso en marcha dos nuevas líneas de producción en su planta de Nouaceur (Casablanca) tras una inversión de 715 millones de MAD, que incluye capacidad de agua embotellada. Las líneas adicionales amplían la producción local y el poder de distribución de Ciel/BonAqua en los canales off-trade y on-trade, aumentando la intensidad competitiva en los corredores de alto volumen.

- Mayo de 2024: Marruecos continuó ampliando la infraestructura de seguridad hídrica en el marco del Programa Nacional de Abastecimiento de Agua Potable y Riego 2020-2027 (PNAEPI 20-27), un programa plurianual con un costo actualizado de 143.000 millones de MAD. El impulso por la resiliencia del suministro aumenta el escrutinio sobre la calidad del agua potable y refuerza la atención de los consumidores hacia una hidratación embotellada segura, particularmente en las regiones urbanas y de alto turismo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el agua potable envasada vendida para consumo en Marruecos, medida en términos de valor tanto en las compras minoristas cotidianas como en las ocasiones de consumo fuera del hogar. Incluye el agua embotellada sin gas y con gas, y también contabiliza el agua embotellada saborizada y funcional cuando se vende como un producto de agua.

Exclusiones del alcance: se excluye el agua del grifo, los dispositivos de filtración doméstica, el agua a granel transportada en camiones cisterna y cualquier envase que no se venda como producto de agua embotellada.

Descripción general de la segmentación

- Por Tipo de Producto

- Agua Sin Gas

- Agua con Gas

- Agua Funcional

- Agua Saborizada

- Por Punto de Precio

- Masivo

- Premium

- Por Tipo de Envase

- Botellas PET

- Botellas de Vidrio

- Otros

- Por Canal de Distribución

- On-Trade

- Off-Trade

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Entrega a Domicilio y en Oficinas

- Otros Canales de Distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del contexto de demanda y el mapa de canales, de modo que el modelo no contabilice las ventas por duplicado. Utilizamos fuentes públicas como los portales de estadísticas del gobierno de Marruecos para las señales de población y gasto de los hogares, las estadísticas comerciales de la Office des Changes para las verificaciones de importación y exportación, UN Comtrade para el cruce de datos de flujos comerciales, e indicadores de la FAO y el Banco Mundial para el contexto macroeconómico y de estrés hídrico.

Para fundamentar el comportamiento de la categoría, revisamos informes anuales de empresas y presentaciones a inversores cuando estuvieron disponibles, cobertura de prensa de medios de prestigio, y publicaciones de asociaciones comerciales y organismos de normalización que abordan la calidad del agua embotellada y los requisitos de envasado. En algunos casos, se utilizaron suscripciones de pago a datos financieros corporativos e inteligencia de noticias para validar la dirección de los ingresos corporativos e identificar eventos corporativos importantes. Estos ejemplos no son exhaustivos, y se revisaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en la lógica de precios, la división por canales y la combinación de productos, de modo que el modelo de valor coincida con lo que realmente se vende en Marruecos. Conversamos con equipos del lado de las marcas, participantes de envasado y distribución, y encuestados vinculados al comercio minorista y a servicios de alimentación para confirmar cómo se mueven las aguas embotelladas sin gas, con gas, saborizadas y funcionales a través de los canales off-trade y on-trade, y para poner a prueba los cambios interanuales del PVP promedio (ASP).

Para la cobertura exclusiva de Marruecos, los datos se validaron mediante verificaciones repetidas de la intensidad promocional, el movimiento del tamaño de los envases y las fluctuaciones estacionales de la demanda, y luego se reconciliaron con los indicadores documentales antes de finalizar la visión del mercado.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | APAC: 42% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 42% | EMEA: 31% |

| Actores más pequeños: 14% | Gerentes: 45% | América: 27% |

Dimensionamiento y previsión del mercado

El mercado se dimensionó utilizando un modelo descendente (top-down) en el que las señales de consumo y la estructura de canales se reconstruyen en valor, y luego se pone a prueba con aproximaciones ascendentes (bottom-up) selectivas para mantener los totales realistas. Partimos de los factores impulsores de la demanda y dividimos el mercado entre on-trade y off-trade antes de aplicar la combinación de productos y la combinación de envases para convertirlo en una cifra de valor.

Los principales insumos que utilizamos incluyen la dirección del consumo per cápita de agua embotellada, la participación del canal off-trade en las ventas, los cambios en el tamaño y tipo de envase (PET frente a vidrio), la división entre agua sin gas y con gas, y la evolución de los precios de gama masiva frente a los de gama premium. Dado que los precios pueden cambiar rápidamente por promociones y cambios de tamaño de envase, los ASP se construyeron utilizando un enfoque ponderado según los principales formatos de envase, y las brechas se resolvieron utilizando tamaños de envase de referencia y rangos de precios que se confirmaron mediante verificaciones de canal.

Para la previsión, se utilizó un análisis de escenarios para reflejar cómo responde la demanda a los ciclos turísticos, los patrones de consumo urbano y los ajustes de precios vinculados a la inflación, y luego el escenario elegido se alineó con las expectativas de los expertos obtenidas en las entrevistas. El mismo conjunto de variables se mantiene año tras año para que los resultados sigan siendo comparables, incluso cuando la combinación dentro del agua embotellada cambia.

Validación de datos y ciclo de actualización

La validación se realiza mediante controles de coherencia repetidos, de modo que las cifras finales se ajusten al conjunto de demanda y a la realidad del canal. Los resultados del modelo se comparan con señales independientes, como la dirección comercial, el movimiento en la combinación de envases y el comportamiento observado de la participación por canal, y luego las anomalías se revisan en una segunda pasada antes de la aprobación final.

Si aparece una variación considerable, volvemos a contactar a los encuestados para confirmar si proviene de un cambio real del mercado, como un ajuste de precios, un cambio en el tamaño del envase o una interrupción del canal. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado marroquí de agua embotellada de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el agua embotellada en Marruecos pueden parecer muy dispares porque las empresas no siempre contabilizan los mismos límites de producto y puntos de venta, y el año utilizado para los precios y la moneda puede alterar la cifra de valor. Las diferencias también surgen de la forma en que cada modelo trata la combinación de tamaños de envase, las promociones y la división entre off-trade y on-trade.

En nuestras verificaciones, los mayores factores detrás de la dispersión fueron si se incluyen los dispensadores de gran formato, si el valor se toma a precio minorista o a precio de venta del proveedor, y con qué rapidez se actualizan los precios cuando se mueven la inflación y las promociones. Cuando el momento de la moneda y las ponderaciones de ASP se actualizan cerca del corte del año base, y luego se vuelven a poner a prueba con la retroalimentación del canal, el total final tiende a mantenerse más cercano a las condiciones de demanda observadas, que es la disciplina de actualización aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,14 mil millones de USD (2025) | |

| Editorial de mercado A | 1,20 mil millones de USD (2024) | Incluye dispensadores de agua de gran formato (5-20 litros) y describe el alcance a través de la producción y la distribución, lo que puede incorporar demanda adyacente impulsada por enfriadores que no se trata de manera consistente como valor minorista de agua embotellada. |

| Editorial de mercado B | 0,54 mil millones de USD (2025) | Reporta una base de valor mucho más pequeña que probablemente refleja una captura de valor y una base de precios más estrechas, con menos claridad sobre la construcción del ASP a través de los tamaños de envase y los precios del canal on-trade, lo que puede comprimir el total incluso cuando la demanda en volumen es saludable. |

La comparación muestra que el alcance y la mecánica de precios explican la mayor parte de la variación, en lugar de un verdadero desacuerdo sobre la dirección de crecimiento de la categoría. Al mantener explícita la división por canales y construir el ASP a partir de formatos de envase ponderados que se verifican y actualizan, nuestra estimación sigue siendo trazable a insumos simples que un cliente puede seguir y replicar a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de agua embotellada de Marruecos?

El tamaño del mercado de agua embotellada de Marruecos se sitúa en USD 1,25 mil millones en 2026.

¿Qué volumen de ventas de agua embotellada alcanzará Marruecos en 2031?

Las previsiones apuntan a USD 1,95 mil millones, lo que refleja una CAGR del 9,26% durante el período 2026-2031.

¿Qué segmento se expande más rápidamente dentro del agua embotellada marroquí?

El agua con gas lidera, avanzando a una CAGR proyectada del 9,88% hasta 2031, impulsada por la demanda del sector hotelero.

¿Reducirán los proyectos de desalinización el consumo de agua embotellada?

Las grandes plantas costeras podrían reducir el consumo doméstico después de 2027 en Casablanca y Rabat, pero las tendencias del turismo y el consumo en movimiento continúan impulsando la demanda global.

¿Por qué está ganando terreno el envase de vidrio?

Los consumidores urbanos y los hoteles premium prefieren el vidrio por su sostenibilidad y sus connotaciones de patrimonio, impulsando una CAGR del 10,26% para las botellas de vidrio hasta 2031.

Última actualización de la página el: