Tamaño y Participación del Mercado de Agua Embotellada en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

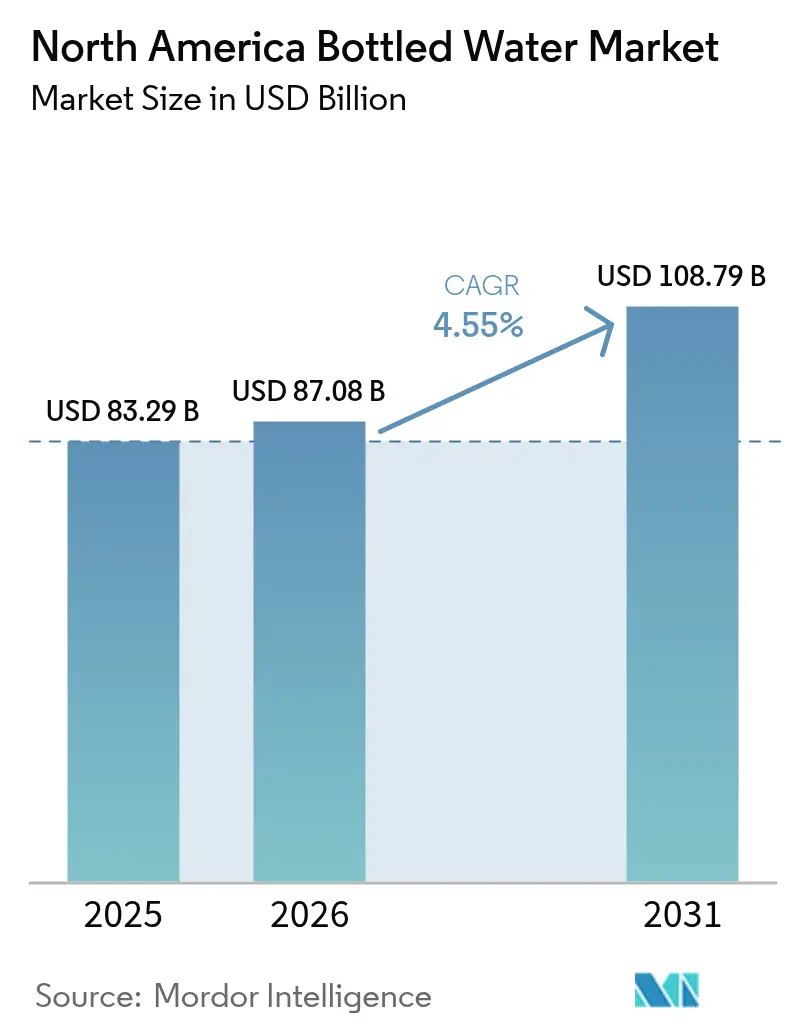

| Tamaño del mercado en el año base (2025) | 83.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 87.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 108.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de agua embotellada en América del Norte crezca de USD 83,29 mil millones en 2025 a USD 87,08 mil millones en 2026, y se prevé que alcance USD 108,79 mil millones en 2031 a una CAGR del 4,55% durante el período 2026-2031. El crecimiento del mercado está impulsado por una mayor conciencia sobre la salud, problemas persistentes de calidad del agua y la recuperación de los sectores de turismo y hostelería. Si bien el agua sin gas sigue siendo el segmento de ventas principal, las variantes de agua funcional y saborizada experimentan una mayor demanda a medida que los consumidores priorizan los beneficios para la salud y el rendimiento. Los fabricantes están implementando innovaciones en envases, incluidos materiales PET reciclados y latas ligeras, para cumplir con los requisitos de sostenibilidad mientras mantienen la rentabilidad. La expansión del mercado está respaldada además por el crecimiento de la población y la comodidad del agua embotellada portátil. El agua funcional, enriquecida con vitaminas, ha ganado aceptación entre los consumidores debido a su conveniencia, beneficios para la salud y mejor sabor en comparación con el agua del grifo.

Conclusiones Clave del Informe

- Por tipo de producto, el agua sin gas lideró con el 74,12% de la participación de mercado en 2025, mientras que se proyecta que el agua funcional y saborizada crecerá a una CAGR del 5,22% hasta 2031.

- Por formato de envase, las botellas PET representaron el 78,05% de la participación de mercado en 2025, mientras que se espera que las latas crezcan a una CAGR del 5,61% hasta 2031.

- Por categoría, el segmento masivo mantuvo el 69,10% de la participación en 2025, y se prevé que las ofertas premium se expandan a una CAGR del 6,02% entre 2026 y 2031.

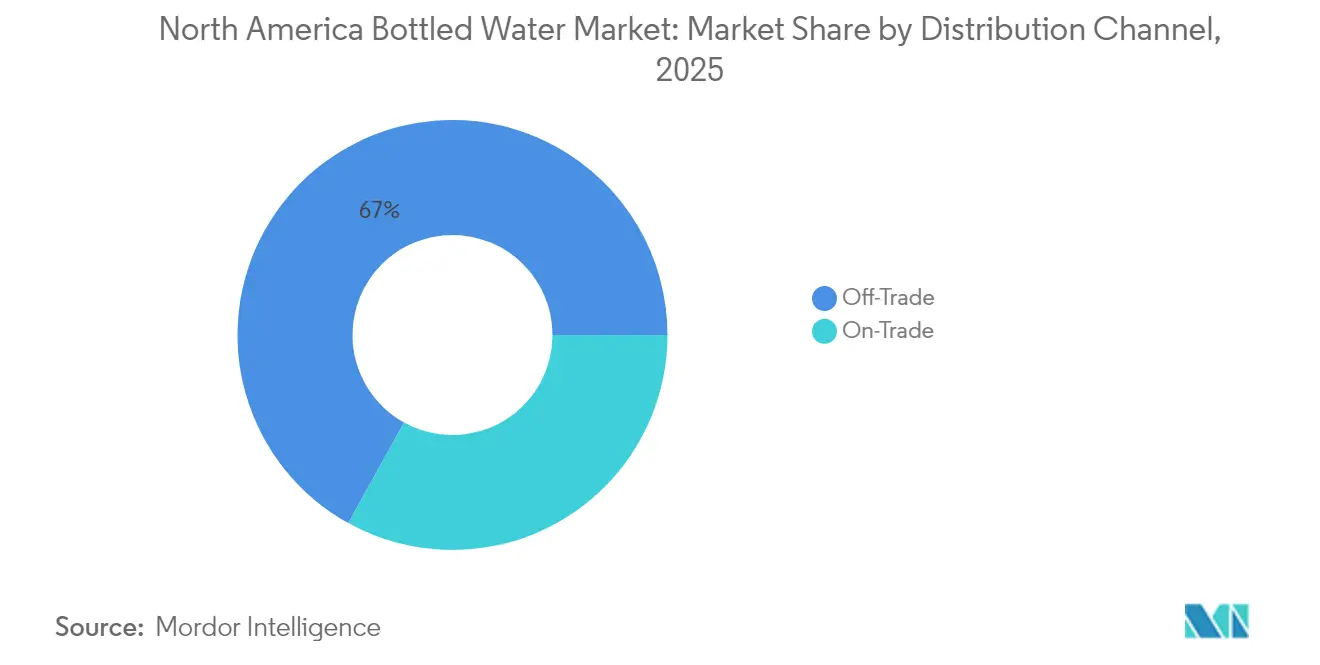

- Por canal de distribución, los canales no presenciales capturaron el 66,95% de la participación en 2025, mientras que se prevé que los canales presenciales registren una CAGR del 4,78% hasta 2031.

- Por geografía, Estados Unidos concentró el 82,10% de la participación de mercado en 2025, mientras que México se posiciona para el crecimiento más rápido con una CAGR del 6,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agua Embotellada en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de agua funcional por parte de los entusiastas del fitness | +1.2% | Estados Unidos y Canadá, centros urbanos | Mediano plazo (2-4 años) |

| Publicidad y campañas promocionales | +0.8% | América del Norte, medios digitales y tradicionales | Corto plazo (≤ 2 años) |

| Crecimiento del sector turístico y de hostelería | +0.9% | Destinos turísticos de Estados Unidos, México y Canadá | Mediano plazo (2-4 años) |

| Expansión de establecimientos de servicios de alimentación | +0.7% | América del Norte urbana, corredores de franquicias | Largo plazo (≥ 4 años) |

| Preocupaciones por la calidad y seguridad del agua | +1.1% | Global, zonas rurales y urbanas | Largo plazo (≥ 4 años) |

| Mayor conciencia sobre las enfermedades transmitidas por el agua | +0.6% | México, zonas rurales de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Agua Funcional por Parte de los Entusiastas del Fitness

El creciente énfasis en la salud y el bienestar ha transformado la percepción del consumidor sobre la hidratación, pasando de ser una necesidad básica a una herramienta de mejora del rendimiento. Este cambio ha incrementado la demanda de productos de agua enriquecidos con electrolitos y vitaminas. Los consumidores ahora asocian las bebidas funcionales con estilos de vida saludables y una gestión proactiva de la salud. La comunidad del fitness busca especialmente productos con electrolitos naturales, adaptógenos y minerales para la recuperación y el rendimiento, ya que estos componentes apoyan directamente sus actividades atléticas y objetivos de entrenamiento. Según datos de la Oficina del Censo de los Estados Unidos[1]Fuente: Oficina del Censo de los Estados Unidos, "Porcentaje de la población que participa en deportes, ejercicio y actividades recreativas por día en los Estados Unidos", www.bls.gov. de 2023, el 21,1% de los estadounidenses participó en actividades deportivas, de ejercicio y recreativas diarias, lo que indica un mercado sustancial para los productos de hidratación funcional. Este aumento en la participación en actividades físicas ha creado una sólida base de consumidores que buscan soluciones de hidratación especializadas. La preferencia de la demografía más joven por los beneficios funcionales sobre las bebidas tradicionales ha reformulado significativamente la dinámica del mercado. Este cambio en el comportamiento del consumidor, combinado con una creciente conciencia sobre la salud, ha impulsado la demanda de productos de agua funcional premium.

Publicidad y Campañas Promocionales

Las estrategias de marketing digital se dirigen a consumidores preocupados por la salud a través de plataformas de redes sociales y colaboraciones con personas influyentes para aumentar la visibilidad de la marca y educar a los consumidores sobre los beneficios de la hidratación. Las empresas utilizan análisis de datos para crear mensajes personalizados que posicionan el agua embotellada como esencial para los consumidores orientados a la salud. Las campañas de marketing se centran en la diferenciación de marca a través de la pureza del origen, el contenido mineral y las credenciales de sostenibilidad para respaldar los precios premium. El énfasis en los canales digitales permite a las empresas llegar a segmentos específicos de consumidores con mensajes adaptados sobre los beneficios del producto y los compromisos medioambientales. En el segmento premium, la reputación de la marca y la percepción de calidad influyen significativamente en las decisiones de compra de los consumidores. El crecimiento de los canales de venta directa al consumidor permite campañas de marketing dirigidas que reducen los márgenes minoristas, lo que permite a las empresas destinar más recursos a la educación del consumidor y a los programas de fidelización. Estos canales directos proporcionan a las empresas datos y comentarios valiosos de los consumidores, mejorando su capacidad para perfeccionar las estrategias de marketing. Las empresas aprovechan esta información para desarrollar campañas promocionales más efectivas y fortalecer las relaciones con los clientes en las plataformas digitales.

Crecimiento del Sector Turístico y de Hostelería

El turismo en la región está aumentando, lo que incrementa la demanda de productos de agua embotellada. Según datos de la Oficina de Análisis Económico de los Estados Unidos[2]Fuente: Oficina de Análisis Económico de los Estados Unidos, "Viajes y Turismo", www.bea.gov. de 2023, la producción de viajes y turismo en los Estados Unidos aumentó un 7% en 2023. Los operadores de hostelería consideran cada vez más el agua embotellada como un generador de ingresos y una herramienta de satisfacción del huésped, especialmente en regiones donde la calidad o el sabor del agua del grifo son cuestionables. El crecimiento del sector crea patrones de demanda predecibles que respaldan contratos de suministro a largo plazo y asociaciones de distribución. Los hoteles que implementan iniciativas de sostenibilidad, como los objetivos de reducción del 15% en la intensidad del uso del agua de Marriott, crean oportunidades para envases ecológicos y programas de botellas recargables, según datos de Marriott International de 2024. La naturaleza estacional del turismo requiere una gestión flexible de la cadena de suministro, favoreciendo a los proveedores con redes de distribución sólidas y capacidades de gestión de inventario.

Expansión de Establecimientos de Servicios de Alimentación

El crecimiento de restaurantes y establecimientos de servicio rápido genera una demanda constante de agua embotellada a través de ventas directas y requisitos operativos, especialmente en áreas con desarrollo urbano y crecimiento de la población. Los operadores de servicios de alimentación eligen el agua embotellada para sus programas de bebidas debido a la consistencia de la calidad, el reconocimiento de marca y los mayores márgenes de beneficio en comparación con el agua del grifo. La expansión de las redes de franquicias en América del Norte ha estandarizado la adquisición de agua embotellada, lo que permite acuerdos de suministro nacionales y descuentos por volumen. La estandarización de los procesos de adquisición ha llevado a una mayor eficiencia en la cadena de suministro y a una mejor gestión de costos para los operadores de servicios de alimentación. Además, la calidad constante y el reconocimiento de marca de los productos de agua embotellada ayudan a mantener los estándares de servicio en múltiples ubicaciones. Los establecimientos de servicios de alimentación están incorporando opciones de agua embotellada premium para mejorar las experiencias gastronómicas y aumentar los valores medios de las transacciones. La introducción de opciones de agua premium ha permitido a los restaurantes diferenciar su oferta de bebidas y capturar ventas de mayor margen. La tendencia hacia opciones de bebidas más saludables ha fortalecido aún más la posición del agua embotellada en los programas de bebidas de los establecimientos de servicios de alimentación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones medioambientales y residuos plásticos | -1.4% | América del Norte, regiones con conciencia medioambiental | Largo plazo (≥ 4 años) |

| Fuerte competencia de los electrodomésticos purificadores de agua | -0.9% | Estados Unidos y Canadá, hogares urbanos | Mediano plazo (2-4 años) |

| Cambio del consumidor hacia la sostenibilidad | -0.8% | América del Norte, demografía millennial y Generación Z | Largo plazo (≥ 4 años) |

| Alto costo asociado al agua funcional | -0.5% | Segmentos sensibles al precio, zonas rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Medioambientales y Residuos Plásticos

La conciencia medioambiental ha aumentado la resistencia de los consumidores a las botellas de plástico de un solo uso, lo que ha llevado a medidas regulatorias y compromisos corporativos de sostenibilidad que elevan los costos operativos. Las empresas están invirtiendo en infraestructura de reciclaje y materiales de envase alternativos, lo que aumenta los costos de producción y la complejidad de la cadena de suministro. Las prohibiciones de botellas de plástico en aeropuertos y espacios públicos obligan a las empresas a utilizar alternativas de aluminio y vidrio. Estas alternativas han resultado en mayores costos de transporte en toda la cadena de suministro. El cambio en las preferencias de los consumidores también ha llevado a un mayor escrutinio de los materiales de envase y su impacto medioambiental. Los factores medioambientales continúan impulsando la innovación en el diseño de envases y el desarrollo de materiales biodegradables. Las empresas están implementando sistemas de reciclaje integrales para abordar las preocupaciones de sostenibilidad. Estas iniciativas requieren inversiones de capital significativas que afectan los márgenes de beneficio de la industria. La industria también experimenta presión para desarrollar soluciones más sostenibles mientras mantiene la calidad del producto. El equilibrio entre la responsabilidad medioambiental y la eficiencia operativa sigue siendo un desafío clave para las empresas del sector.

Fuerte Competencia de los Electrodomésticos Purificadores de Agua

Los sistemas de purificación de agua para hogares y oficinas ofrecen alternativas económicas al agua embotellada, atrayendo a consumidores con conciencia medioambiental y hogares orientados al presupuesto. La adopción de estos sistemas continúa creciendo a medida que los consumidores reconocen los beneficios de costo a largo plazo y la reducción del impacto medioambiental. La instalación de sistemas de purificación elimina la necesidad de compras y almacenamiento regulares de agua embotellada. Estos sistemas también reducen los residuos plásticos asociados al consumo de agua embotellada. La comodidad de tener agua purificada a demanda mejora aún más su atractivo para hogares y empresas. Los purificadores de agua con funciones de IoT y notificaciones automatizadas de reemplazo de filtros simplifican el mantenimiento, abordando la ventaja de conveniencia del agua embotellada. La integración de tecnología inteligente permite a los usuarios monitorear la calidad del agua y el rendimiento del sistema en tiempo real. En las zonas urbanas donde el agua del grifo cumple con los estándares de calidad, la competencia aumenta a medida que las empresas de agua embotellada se centran en las ventajas de conveniencia, portabilidad y sabor en lugar de los beneficios de seguridad. La dinámica del mercado se ha desplazado hacia el énfasis en la experiencia del usuario y la innovación tecnológica. Los fabricantes continúan desarrollando funciones avanzadas para mantener ventajas competitivas en el segmento de purificación de agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Agua sin Gas Enfrenta la Disrupción Funcional

El agua embotellada sin gas mantiene un liderazgo de mercado dominante con el 74,12% de participación en 2025, lo que refleja la preferencia del consumidor por soluciones de hidratación puras y sin sabor en diversas ocasiones de consumo. Sin embargo, los segmentos de agua embotellada funcional y saborizada demuestran un impulso de crecimiento superior con una CAGR del 5,22% hasta 2031, impulsados por consumidores preocupados por la salud que buscan beneficios mejorados más allá de la hidratación básica. Esta diferencia de crecimiento sugiere una evolución gradual del mercado en la que el consumo tradicional de agua sin gas se estabiliza mientras la innovación se concentra en los segmentos de valor añadido. El agua embotellada con gas ocupa un nicho más pequeño pero estable, atrayendo a consumidores que buscan carbonatación sin aditivos artificiales ni edulcorantes.

El segmento de agua funcional se beneficia de los avances tecnológicos en la infusión de minerales, el equilibrio de electrolitos y la fortificación con vitaminas que mantienen la estabilidad del producto y los perfiles de sabor. Las empresas posicionan cada vez más las variantes funcionales como productos de estilo de vida en lugar de simples bebidas, dirigiéndose a entusiastas del fitness, profesionales preocupados por la salud y demografías orientadas al bienestar dispuestas a pagar precios premium. En marzo de 2024, Essentia Water lanzó su primera gama de productos de agua saborizada y funcional. Los productos están disponibles en sabores de limón y lima, melocotón y mango, y frambuesa y granada. La trayectoria de crecimiento del segmento se alinea con las tendencias más amplias de los consumidores hacia las medidas de salud preventiva y la optimización del rendimiento, creando una demanda sostenida que justifica los mayores costos de producción e inversiones en marketing.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Las Botellas PET Dominan a Pesar de la Presión por la Sostenibilidad

Las botellas PET concentran el 78,05% de la participación de mercado en 2025, beneficiándose de sus propiedades ligeras, eficiencia de costos y una infraestructura de cadena de suministro establecida que respalda la distribución masiva. El dominio del formato refleja consideraciones prácticas, incluidos los costos de transporte, la resistencia a roturas y las preferencias de conveniencia de los consumidores en diversos canales minoristas. Sin embargo, las latas experimentan un crecimiento acelerado con una CAGR del 5,61% hasta 2031, impulsadas por el posicionamiento premium, las percepciones de sostenibilidad y las capacidades mejoradas de diferenciación de productos.

Las iniciativas de sostenibilidad influyen cada vez más en las decisiones de envase, con empresas que invierten en contenido reciclado, tecnologías de reducción de peso y materiales alternativos para abordar las preocupaciones medioambientales mientras mantienen la competitividad en costos. La Asociación Nacional para la Innovación en Envases se centra en mejoras de reciclabilidad, propiedades de barrera para una vida útil prolongada y elementos de diseño que mejoran la diferenciación de marca en entornos minoristas competitivos. En octubre de 2023, un agua mineral de manantial de montaña con sede en los Estados Unidos introdujo tereftalato de polietileno 100% reciclado (rPET) para sus botellas de agua. Las botellas cuentan con la tecnología de etiquetas CleanFlake, que mejora la recuperación de PET de alta calidad durante el reciclaje.

Por Categoría: El Segmento Premium Supera el Crecimiento del Mercado Masivo

El segmento masivo concentra el 69,10% de la participación en 2025, atendiendo a consumidores sensibles al precio que priorizan el valor y la disponibilidad sobre las características premium o el prestigio de marca. Este segmento se beneficia de las economías de escala, las redes de distribución eficientes y la amplia presencia minorista que garantiza un acceso constante al mercado. Por el contrario, el segmento premium se acelera a una CAGR del 6,02% hasta 2031, lo que refleja la disposición de los consumidores a pagar precios más altos por la calidad percibida, el origen único, el envase mejorado o los beneficios funcionales. La trayectoria de crecimiento del segmento premium indica la maduración del mercado, donde la diferenciación se vuelve cada vez más importante para la preservación del margen y la fidelidad a la marca.

Las estrategias de posicionamiento premium enfatizan la autenticidad del origen, el contenido mineral, las credenciales de sostenibilidad o las mejoras funcionales que justifican las primas de precio sobre las alternativas del mercado masivo. Las empresas aprovechan los segmentos premium para mejorar la rentabilidad general, mientras utilizan los volúmenes del mercado masivo para mantener la eficiencia de fabricación y el apalancamiento de distribución.

Por Canal de Distribución: El Dominio del Canal No Presencial Desafiado por la Recuperación del Canal Presencial

Los canales no presenciales concentran el 66,95% de la participación de mercado en 2025, con distribución a través de supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea. Este dominio se deriva de los patrones de consumo doméstico y las preferencias de compra al por mayor. La fortaleza del canal refleja los hábitos de compra establecidos de los consumidores, las actividades promocionales efectivas y la gestión eficiente del inventario que garantiza una disponibilidad constante del producto. Se proyecta que los canales presenciales crecerán a una CAGR del 4,78% hasta 2031. Este crecimiento se atribuye a la recuperación del turismo, la expansión de restaurantes y el desarrollo general del sector de hostelería. El canal se beneficia de precios más altos por unidad y del posicionamiento de productos premium, lo que contribuye a una mayor rentabilidad.

El comercio minorista en línea dentro de los canales no presenciales muestra un crecimiento significativo debido a la mejora de la logística de entrega y los servicios basados en suscripción. Las tiendas de conveniencia y los establecimientos de comestibles mantienen un sólido rendimiento gracias a la ubicación estratégica y los programas promocionales efectivos. Las previsiones de recuperación del turismo de la Organización para la Cooperación y el Desarrollo Económicos de 2024 indican un crecimiento positivo para los canales presenciales a medida que los viajes internacionales vuelven a niveles normales y los establecimientos de hostelería amplían su oferta de bebidas. Las estrategias de distribución ahora enfatizan la integración de múltiples canales, utilizando análisis de datos y centrándose en la optimización de la experiencia del cliente en diversos puntos de compra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos concentra el 82,10% del mercado de agua embotellada en América del Norte en 2025, respaldado por patrones de consumo establecidos, redes de distribución integrales y el poder adquisitivo de los consumidores en los segmentos masivo y premium. El consumo en Estados Unidos alcanzó 16,2 mil millones de galones en 2024, mostrando un aumento del 2% que indica la madurez del mercado mientras mantiene el crecimiento, según la Asociación Internacional del Agua Embotellada. La fortaleza del mercado se deriva de regulaciones claras, estándares de calidad establecidos y la amplia confianza de los consumidores en la seguridad del agua embotellada. Las recientes pruebas de la Administración de Alimentos y Medicamentos que confirman la ausencia de PFAS en muestras de agua embotellada han fortalecido aún más la confianza de los consumidores y demostrado el cumplimiento normativo.

México proyecta la tasa de crecimiento regional más alta con una CAGR del 6,38% hasta 2031, impulsada por limitaciones de infraestructura, problemas de calidad del agua y el mayor consumo per cápita de agua embotellada del mundo. En 2023, el gobierno mexicano asignó USD 1.386 mil millones a través de Bonos ODS para proyectos de agua limpia y saneamiento, beneficiando a más de 18,7 millones de personas. Sin embargo, según el Ministerio de Hacienda y Crédito Público, las brechas de infraestructura persistentes continúan impulsando la demanda de agua embotellada.

Canadá mantiene una posición de mercado estable con un crecimiento moderado, distinguida por estrictos estándares de calidad del agua, conciencia medioambiental y preferencia de los consumidores por productos premium. La Encuesta Industrial Bienal del Agua de Estadísticas Canadá de 2024 ofrece datos detallados sobre el uso del agua que orientan las estrategias de mercado y el cumplimiento normativo. El mercado canadiense aprovecha su proximidad a los sistemas de distribución de los Estados Unidos, las preferencias de consumo alineadas y las regulaciones armonizadas para facilitar el comercio y optimizar las cadenas de suministro.

El Resto de América del Norte, incluidos los territorios del Caribe, representa una pequeña porción del mercado pero presenta potencial de crecimiento a través de la expansión del turismo y el desarrollo de infraestructura.

Panorama Competitivo

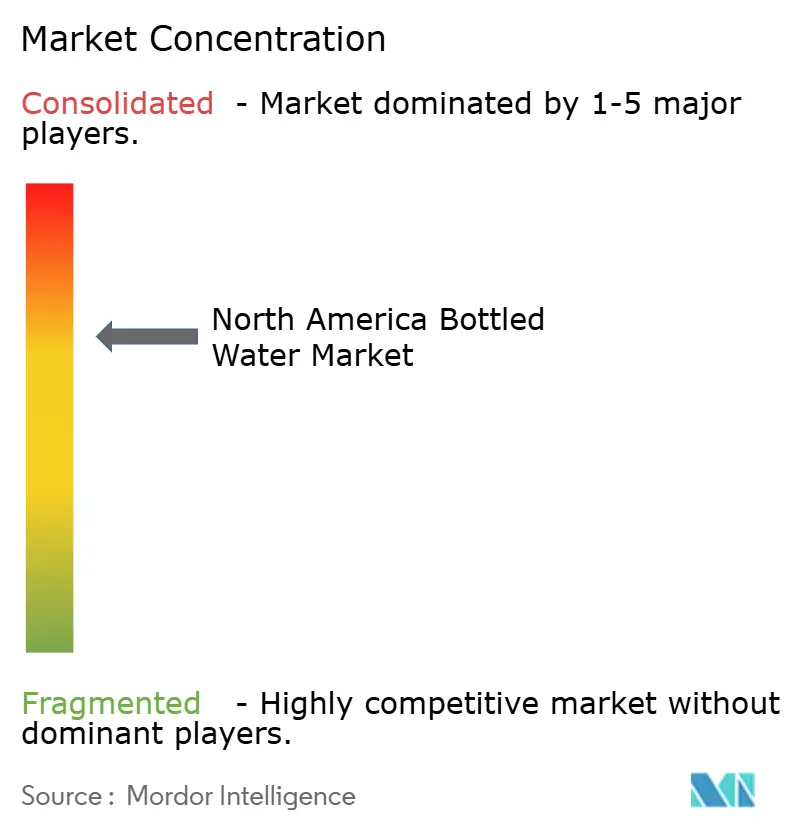

El mercado de agua embotellada en América del Norte está moderadamente consolidado. Los principales actores del mercado incluyen Primo Brands Corporation, The Coca-Cola Company, PepsiCo, Inc., Danone S.A. y Nestlé S.A. La estructura del mercado continúa evolucionando a través de fusiones y adquisiciones estratégicas, creando nuevos panoramas competitivos. Las empresas se centran cada vez más en construir carteras integrales que aborden las diversas preferencias de los consumidores y los puntos de precio. La integración vertical y la expansión geográfica en curso permiten a las empresas lograr economías de escala significativas mientras atienden a diversos segmentos del mercado.

Las empresas están desplazando su enfoque competitivo más allá de los factores tradicionales como el precio y la disponibilidad. La industria ahora enfatiza las iniciativas de sostenibilidad, el desarrollo de productos funcionales y la optimización de los canales de distribución como diferenciadores clave. La adopción de tecnología se ha vuelto crucial en diversos aspectos operativos, incluida la gestión de la cadena de suministro y las plataformas de participación del consumidor. Las empresas invierten fuertemente en soluciones de envase inteligente y sistemas de seguimiento de distribución habilitados por IoT. Se están desarrollando capacidades avanzadas de análisis de datos para mejorar la previsión de la demanda y la gestión del inventario.

El mercado presenta oportunidades de crecimiento significativas en los segmentos de agua funcional, que atienden a consumidores preocupados por la salud. Las soluciones de envase sostenible continúan ganando importancia a medida que las preocupaciones medioambientales influyen en las decisiones de compra. Los canales de venta directa al consumidor están emergiendo como alternativas viables a la distribución minorista tradicional. Estos nuevos canales permiten a las empresas eludir las estructuras de márgenes minoristas convencionales. El cambio hacia la distribución directa también respalda la implementación de estrategias de precios premium mientras se mantienen los márgenes de beneficio.

Líderes de la Industria de Agua Embotellada en América del Norte

Primo Brands Corporation

The Coca-Cola Company

PepsiCo, Inc.

Danone S.A.

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Win Win Water lanzó un producto de agua embotellada con botellas 100% de origen vegetal y totalmente biodegradables. Las botellas, etiquetas y tapas se fabrican con Luminy PLA (Ácido Poliláctico), un material derivado de la caña de azúcar producido por TotalEnergies Corbion.

- Agosto de 2024: National Beverage Corp. lanzó un nuevo sabor de agua con gas LaCroix, Fresa y Melocotón, que combina sabores de fresa y melocotón. La bebida presenta una mezcla de sabores de fresa y melocotón.

- Agosto de 2024: Flow Beverage Corp introdujo una línea de agua con gas de manantial mineral en botellas de aluminio de 300 ml que contienen un 70% de aluminio reciclado. La gama de productos incluye agua sin sabor y tres variantes saborizadas: mora y hibisco, limón y jengibre, y pepino y menta.

- Marzo de 2024: PepsiCo Inc. introdujo Bubly Burst, una bebida de agua con gas con sabores de frutas, colores brillantes, cero azúcar añadida y mínimas calorías. Bubly Burst está disponible en seis sabores: Bayas Mixtas, Melocotón y Mango, Sandía y Lima, Piña y Mandarina, Limonada de Cereza y Ponche Tropical.

Alcance del Informe del Mercado de Agua Embotellada en América del Norte

El agua embotellada es agua potable envasada que puede ser carbonatada o no. El mercado de agua embotellada en América del Norte está segmentado por tipo, canal de distribución y geografía. Según el tipo, el mercado se segmenta en agua sin gas, agua con gas y agua funcional. Según los canales de distribución, el mercado se segmenta en canales de distribución presencial y no presencial. El canal de distribución no presencial se subdivide a su vez en supermercados/hipermercados, tiendas de conveniencia, entrega a domicilio y oficinas (HOD), tiendas minoristas en línea y otros canales de distribución no presencial. Según la geografía, el mercado se segmenta en Estados Unidos, Canadá, México y el resto de América del Norte. El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para los segmentos anteriores.

| Agua Embotellada sin Gas |

| Agua Embotellada con Gas |

| Agua Embotellada Funcional/Saborizada |

| Botellas PET |

| Botellas de Vidrio |

| Latas |

| Masivo |

| Premium |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Agua Embotellada sin Gas | |

| Agua Embotellada con Gas | ||

| Agua Embotellada Funcional/Saborizada | ||

| Por Formato de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Latas | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agua embotellada en América del Norte?

El mercado está valorado en USD 87,08 mil millones en 2026 y se espera que alcance USD 108,79 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Agua Embotellada en América del Norte?

Danone S.A., The Coca-Cola Company, Nestle SA, BlueTriton Brands y Niagara Bottling LLC son las principales empresas que operan en el Mercado de Agua Embotellada en América del Norte.

¿Qué segmento está creciendo más rápido?

El agua funcional y saborizada muestra el mayor impulso con una CAGR del 5,22% prevista para 2026-2031.

¿Cuáles son las perspectivas futuras del mercado de agua embotellada en América del Norte?

Se espera que el mercado continúe creciendo a una CAGR del 4,55%, impulsado por las tendencias de salud, la innovación en la oferta de productos y la expansión hacia nuevos canales minoristas como el comercio electrónico y los servicios de suscripción.

Última actualización de la página el: