Tamaño y Participación del Mercado de Agua Embotellada en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

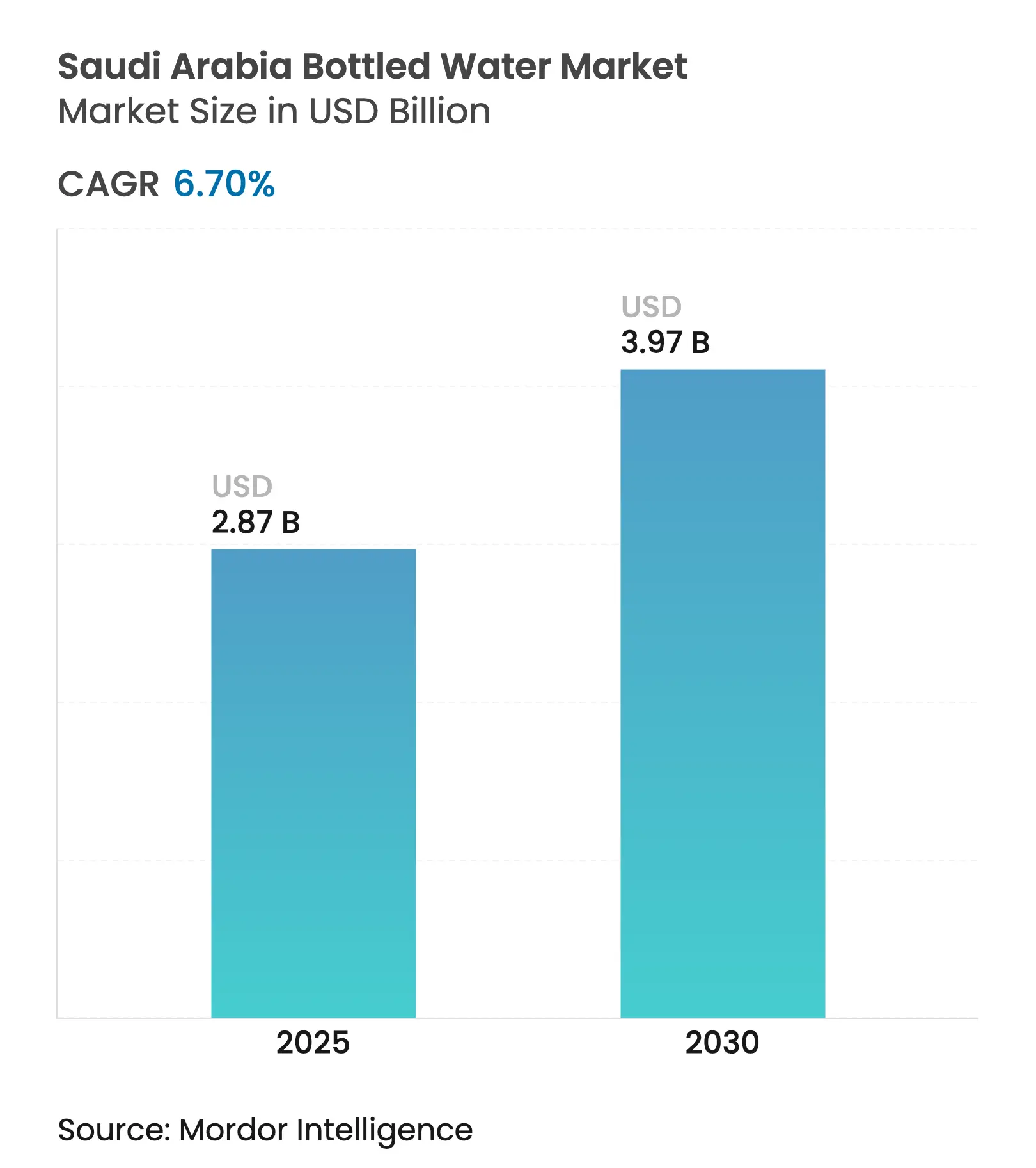

| Tamaño del Mercado (2025) | 2.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.97 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada en Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Agua Embotellada de Arabia Saudita se estima en USD 2,87 mil millones en 2025, y se espera que alcance los USD 3,97 mil millones en 2030, a una CAGR del 6,70% durante el período de pronóstico (2025-2030). Esta trayectoria de crecimiento refleja la dinámica de consumo única del Reino, impulsada por el turismo religioso, las condiciones climáticas y la creciente conciencia de salud del consumidor[1]Fuente: Saudi Vision, "Dinámica de consumo única del Reino", my.gov.sa. La creciente conciencia sobre la salud, el turismo religioso y la innovación de productos respaldan un crecimiento sostenido, mientras que la escasez de agua relacionada con el clima y los mandatos de sostenibilidad de la Visión 2030 configuran las estrategias del lado de la oferta. La expansión del mercado se alinea con los objetivos de diversificación económica de la Visión 2030, al tiempo que aborda los desafíos de seguridad hídrica mediante prácticas de producción sostenibles y marcos de cumplimiento normativo establecidos por la Autoridad Saudita de Alimentos y Medicamentos. La peregrinación religiosa emerge como un catalizador de demanda distintivo, con las actividades de Hajj y Umrah que generan picos de consumo estacional sustanciales que diferencian a este mercado de los patrones regionales convencionales. La Presidencia General para los Asuntos de la Mezquita del Profeta distribuye hasta 400 toneladas de agua Zamzam diariamente solo durante el Ramadán, mientras que la economía de la peregrinación en general respalda la demanda anual de agua embotellada de millones de visitantes internacionales [2]Fuente: Agencia de Prensa Saudita, " 400 Toneladas de Agua Zamzam Proporcionadas Diariamente a los Visitantes de la Mezquita del Profeta durante el Ramadán", spa.gov.sa.

Conclusiones Clave del Informe

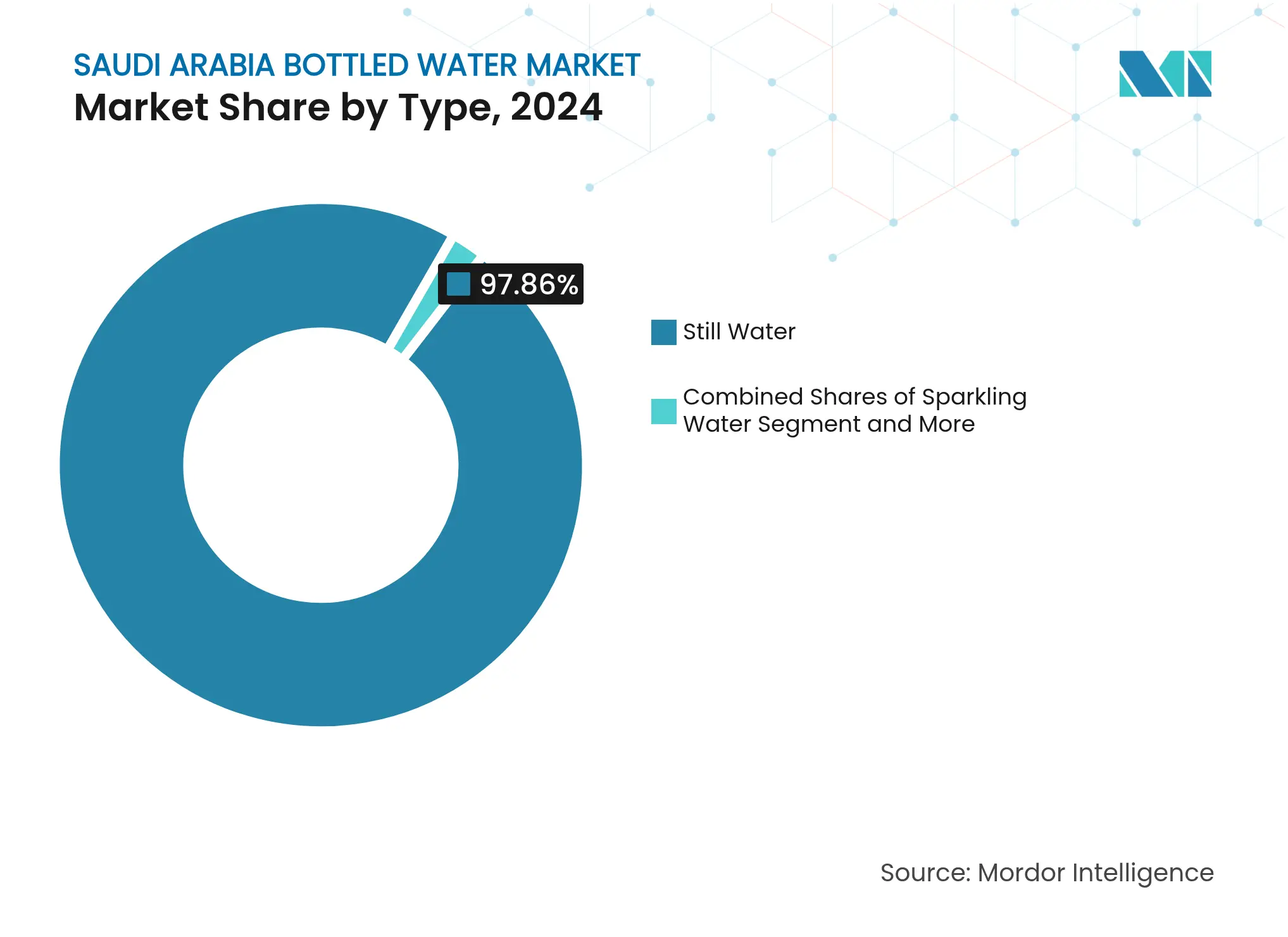

- Por tipo, el agua sin gas lideró con el 97,86% de la participación del mercado de agua embotellada de Arabia Saudita en 2024; se prevé que el agua con gas se expanda a una CAGR del 8,67% hasta 2030.

- Por tipo de envase, las botellas PET representaron el 81,26% del tamaño del mercado de agua embotellada de Arabia Saudita en 2024, registrando al mismo tiempo la CAGR de segmento más alta del 7,55% hasta 2030.

- Por naturaleza, los productos convencionales mantuvieron el 85,67% del tamaño del mercado de agua embotellada de Arabia Saudita en 2024, mientras que se proyecta que las alternativas orgánicas avancen a una CAGR del 7,72% hasta 2030.

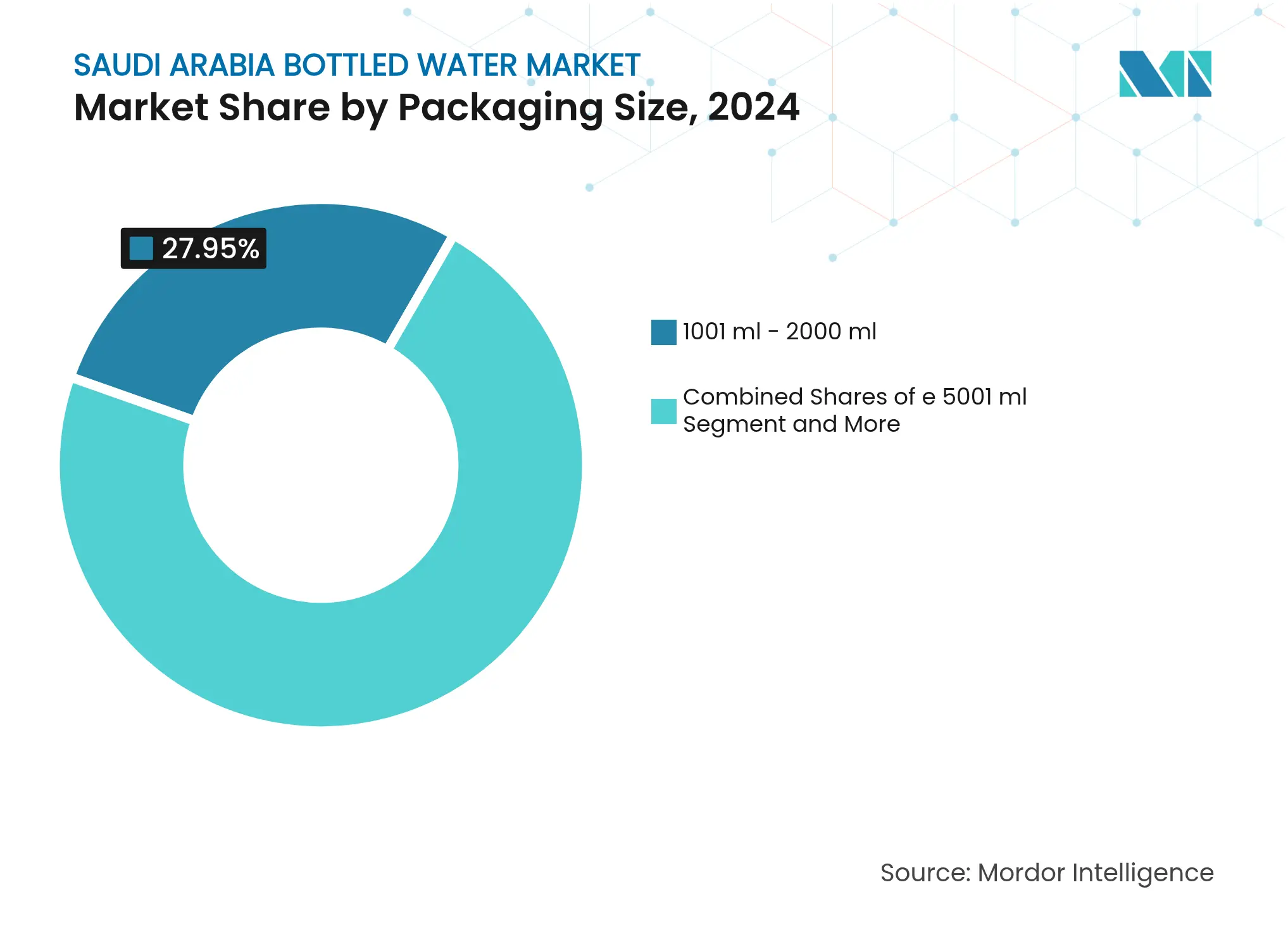

- Por tamaño de envase, el segmento de 1001-2000 ml capturó el 27,95% del tamaño del mercado de agua embotellada de Arabia Saudita en 2024; el segmento de ≥5001 ml registra el crecimiento más rápido con una CAGR del 8,05% hasta 2030.

- Por canal de distribución, los puntos de venta minoristas controlaron el 75,84% de la participación del mercado de agua embotellada de Arabia Saudita en 2024, mientras que las entregas de servicios de alimentación están previstas para crecer a una CAGR del 8,55% durante 2025-2030.

- Por región, la Región Norte y Central concentró el 43,73% de la participación del mercado de agua embotellada de Arabia Saudita en 2024; se proyecta que la Región Occidental crezca a una CAGR del 8,31% hasta 2030.

Tendencias e Información del Mercado de Agua Embotellada en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Introducción de variantes mejoradas y funcionales | +1.2% | Nacional, con segmentos premium en Riad y Yeda | Mediano plazo (2-4 años) |

| Conciencia sobre la Salud y Tendencias de Consumo Preventivo | +1.5% | Centros urbanos, con expansión hacia zonas rurales | Largo plazo (≥ 4 años) |

| Demanda Impulsada por la Peregrinación y Expansión de Infraestructura | +1.8% | Región Occidental (La Meca, Medina), con efecto de derrame nacional | Corto plazo (≤ 2 años) |

| Preocupaciones por la Calidad del Agua del Grifo y Cambio del Consumidor | +0.9% | Nacional, particularmente en zonas industriales | Mediano plazo (2-4 años) |

| Competencia de Marcas y Mercadotecnia | +0.7% | Principales áreas metropolitanas, regiones con enfoque minorista | Corto plazo (≤ 2 años) |

| Expansión Minorista y de Distribución | +0.6% | Nacional, con crecimiento del comercio electrónico en centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Introducción de variantes mejoradas y funcionales

Los segmentos de agua funcional y mejorada impulsan la premiumización del mercado a medida que los fabricantes introducen formulaciones enriquecidas con vitaminas, reforzadas con minerales y orientadas al deporte, dirigidas a consumidores conscientes de la salud. La decisión estratégica de Agthia Group de triplicar la capacidad de producción de agua embotellada en vidrio refleja la creciente demanda de alternativas de envase premium, mientras que actores locales como Kinza Drinks irrumpen en los segmentos tradicionales de agua carbonatada con sabores innovadores bajo el Programa Hecho en Arabia Saudita. La asociación de The Red Sea Development Company con SOURCE Global demuestra una tecnología innovadora de generación de agua atmosférica que produce 2 millones de botellas anuales utilizando energía solar, eliminando las restricciones de abastecimiento tradicionales. La innovación se extiende más allá de la formulación del producto hacia el envase sostenible, donde las empresas exploran materiales biodegradables y sistemas recargables para abordar las preocupaciones medioambientales manteniendo la integridad del producto. Las tecnologías avanzadas de ósmosis inversa y de Descarga Líquida Cero mejoran la eficiencia de producción, permitiendo a los fabricantes satisfacer la creciente demanda al tiempo que reducen el impacto ambiental mediante la conversión de residuos de salmuera en recursos valiosos.

Conciencia sobre la Salud y Tendencias de Consumo Preventivo

La creciente prevalencia de enfermedades no transmisibles, que representan el 73,2% de las muertes en Arabia Saudita, intensifica el enfoque del consumidor en medidas de salud preventiva, incluida la optimización de la hidratación y la gestión de la ingesta de minerales [3]Fuente: Grupo del Banco Mundial, "Enfermedades No Transmisibles en Arabia Saudita", worldbank.org. La implementación por parte de la Autoridad Saudita de Alimentos y Medicamentos de requisitos de etiquetado nutricional y la tributación sobre el azúcar en bebidas redirige las preferencias del consumidor hacia el agua embotellada como alternativa más saludable a las bebidas azucaradas. Los estudios de monitoreo de calidad demuestran que las marcas locales de agua embotellada como Fayha y Hilwa superan a las alternativas importadas en el cumplimiento de los estándares de seguridad de la Organización Saudita de Normalización, Metrología y Calidad, reforzando la confianza del consumidor en los productos nacionales. Las poblaciones deportivas muestran patrones de consumo diferenciados, con el 57,5% de los atletas universitarios que consumen bebidas deportivas y el 42,5% que consumen bebidas energéticas, creando segmentos de mercado especializados para productos de hidratación orientados al rendimiento. Las iniciativas gubernamentales de salud enfatizan la mejora dietética y la promoción de la actividad física, apoyando indirectamente el consumo de agua embotellada como parte de programas de modificación del estilo de vida orientados a la prevención de la diabetes y las enfermedades cardiovasculares.

Demanda Impulsada por la Peregrinación y Expansión de Infraestructura

El turismo religioso genera picos de demanda de agua sin precedentes, con el Reino que acoge anualmente a millones de peregrinos de Hajj y Umrah que requieren hidratación segura y accesible a lo largo de su viaje espiritual. El Proyecto Rey Abdullah de Agua Zamzam Embotellada opera a escala industrial, produciendo 5.000 metros cúbicos diarios y distribuyendo 200.000 botellas de cinco litros para satisfacer los requisitos específicos de la peregrinación. El objetivo de la Visión 2030 de acoger a 30 millones de peregrinos en 2030, en comparación con los niveles actuales, requiere una expansión sustancial de la infraestructura y aumentos en la capacidad de suministro de agua en los lugares santos. El aseguramiento de la calidad se vuelve crítico durante las concentraciones masivas, con las autoridades implementando protocolos de prueba exhaustivos para garantizar la seguridad del agua para los visitantes internacionales, como lo demuestran las evaluaciones de 2019 de 55 muestras de agua que atendieron a 9,6 millones de asistentes. La inversión de SAR 3,1 mil millones de la Compañía Nacional del Agua en seis grandes proyectos hídricos aborda específicamente la demanda impulsada por la peregrinación, incluidas tuberías de agua desalinizada e instalaciones de tratamiento ampliadas para apoyar la distribución proyectada de 41 millones de metros cúbicos de agua durante las temporadas pico.

Preocupaciones por la Calidad del Agua del Grifo y Cambio del Consumidor

Las variaciones en la calidad del agua municipal y las inconsistencias en el proceso de desalinización impulsan la preferencia del consumidor por alternativas embotelladas, particularmente en regiones que experimentan transiciones de infraestructura. El cambio de la Autoridad Saudita del Agua de la desalinización térmica a la tecnología de ósmosis inversa, si bien mejora la eficiencia energética, crea fluctuaciones de calidad temporales que requieren ajustes operativos para mantener los niveles de cloruro y controlar las concentraciones de boro y bromato. Los residentes de Yeda demuestran una mayor conciencia sobre la calidad, con el 60% que utiliza sistemas de filtración y purificación de agua, principalmente unidades de ósmosis inversa, lo que indica preocupaciones persistentes sobre la adecuación del suministro municipal. Las disparidades regionales en el consumo de agua, que van desde 107 litros per cápita en Najran hasta 368 litros en la Región Oriental, reflejan variaciones en la calidad de la infraestructura y los niveles de confianza del consumidor en los sistemas públicos de agua. Los estudios de monitoreo de metales pesados y radiactividad revelan requisitos de vigilancia continua para la seguridad del agua potable, con investigaciones que enfatizan la necesidad de controles de calidad estrictos dada la dependencia del Reino de fuentes acuíferas y alternativas de agua embotellada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falsificación y Productos de Calidad Inferior | -0.8% | Nacional, concentrado en regiones fronterizas | Corto plazo (≤ 2 años) |

| Volatilidad de la Demanda Estacional | -0.6% | Zonas de peregrinación de la Región Occidental, zonas turísticas nacionales | Corto plazo (≤ 2 años) |

| Auge de las Alternativas | -0.4% | Zonas urbanas con infraestructura avanzada de filtración | Mediano plazo (2-4 años) |

| Residuos Plásticos e Impacto Ambiental | -1.1% | Nacional, con aplicación más estricta en las principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falsificación y Productos de Calidad Inferior

Los desafíos de autenticidad del producto persisten en todos los canales de distribución, con preocupaciones en torno a marcas premium y productos de significado religioso como el agua Zamzam. Las acciones de cumplimiento del Ministerio de Hajj contra las empresas de Umrah que suministran botellas falsas de Zamzam ponen de relieve problemas sistemáticos de falsificación que socavan la confianza del consumidor y la integridad de la marca. El enfoque agresivo de cumplimiento de la Autoridad Saudita de Propiedad Intelectual, demostrado mediante el bloqueo de 2.500 sitios web de productos falsificados y la incautación de casi 1 millón de artículos falsos en 2023, establece un precedente para la protección del mercado de agua embotellada con sanciones que alcanzan SRA 1 millón y penas de prisión de tres años. El monitoreo de calidad se vuelve cada vez más crítico a medida que la Autoridad Saudita de Alimentos y Medicamentos implementa protocolos de vigilancia mejorados, con estudios que revelan que el 55% de los productos de miel comercializados como potenciadores de la salud contenían adulterantes no declarados, lo que indica desafíos más amplios de seguridad alimentaria que se extienden a las categorías de bebidas. La nueva Ley de Nombres Comerciales, vigente desde enero de 2025, fortalece la protección de la propiedad intelectual mediante requisitos de registro obligatorio y mecanismos de cumplimiento mejorados, lo que podría reducir los incidentes de falsificación al tiempo que impone costos de cumplimiento a los fabricantes legítimos.

Residuos Plásticos e Impacto Ambiental

Las regulaciones ambientales dirigidas a los plásticos de un solo uso crean presiones de cumplimiento y costos operativos para los fabricantes de agua embotellada, mientras que la conciencia del consumidor sobre los problemas de sostenibilidad influye en las decisiones de compra. El mandato de la Compañía Saudita de Inversión en Reciclaje de alcanzar tasas de reciclaje del 81% para 2035 requiere inversiones sustanciales en infraestructura y modificaciones en la cadena de suministro que pueden aumentar los costos de producción. Las regulaciones de envases plásticos introducidas en 2017 exigen materiales oxo-biodegradables para el cumplimiento de las importaciones, aunque los retrasos en la implementación y la formación de grupos de trabajo indican una incertidumbre política continua que complica la planificación a largo plazo. La posición del Reino en las negociaciones del tratado de plásticos de la ONU, que aboga por soluciones de gestión de residuos en lugar de límites de producción, sugiere enfoques regulatorios que favorecen el reciclaje y las iniciativas de economía circular en lugar de restricciones al consumo. La expansión de empresas como DGrade en Arabia Saudita, procesando 150.000 botellas de plástico por hora para convertirlas en ropa, demuestra las oportunidades emergentes de conversión de residuos en valor que podrían compensar las preocupaciones ambientales al tiempo que crean nuevas fuentes de ingresos para la gestión de residuos de envases.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del Agua sin Gas en Medio del Crecimiento del Agua con Gas

El agua sin gas concentra el 97,86% de la participación de mercado en 2024, reflejando las preferencias de consumo tradicionales y la amplia accesibilidad en todos los segmentos de consumidores, mientras que el agua con gas emerge como la categoría de más rápido crecimiento con una CAGR del 8,67% hasta 2030. Este diferencial de crecimiento indica tendencias de premiumización donde los consumidores buscan cada vez más productos diferenciados más allá de las necesidades básicas de hidratación, respaldados por la urbanización y el aumento de los ingresos disponibles en las principales áreas metropolitanas. Los segmentos de agua funcional y mejorada ganan terreno a través de la fortificación con vitaminas, la suplementación mineral y las formulaciones orientadas al deporte que se dirigen a los grupos demográficos conscientes de la salud y las poblaciones deportivas.

La aceleración del agua con gas se alinea con las tendencias internacionales de bebidas y la expansión de la industria de restaurantes, donde el agua carbonatada sirve como alternativa premium a los refrescos tradicionales en medio de campañas de concienciación sobre la salud. Los fabricantes locales como Kinza Drinks introducen sabores innovadores de agua carbonatada bajo el Programa Hecho en Arabia Saudita, desafiando el dominio multinacional a través del desarrollo de productos localizados y estrategias de precios competitivos. Los productos de agua mejorada se benefician del apoyo regulatorio a través de los requisitos de etiquetado nutricional de la Autoridad Saudita de Alimentos y Medicamentos, que permiten una comunicación clara de los beneficios para la salud a los consumidores que buscan soluciones de hidratación funcional.

Por Tipo de Envase: Liderazgo de las Botellas PET a Pesar de las Presiones de Sostenibilidad

Las botellas PET mantienen el 81,26% de la participación de mercado en 2024 y al mismo tiempo registran la tasa de crecimiento más alta con una CAGR del 7,55%, lo que demuestra el dominio continuo del formato a pesar de las preocupaciones ambientales y las presiones regulatorias. Esta aparente contradicción refleja las ventajas de costo, la eficiencia de la cadena de suministro y los factores de conveniencia para el consumidor que superan las consideraciones de sostenibilidad en la dinámica actual del mercado. Las botellas de vidrio experimentan un renovado interés por parte de los segmentos premium, con Agthia Group planeando triplicar la capacidad de producción en respuesta a la demanda del consumidor de alternativas de envase respetuosas con el medio ambiente.

Los formatos de envase alternativos, incluidos frascos y envases tetra, sirven para aplicaciones de nicho pero enfrentan desafíos de escalabilidad en la distribución masiva. La supervisión de la Organización Saudita de Normalización, Metrología y Calidad garantiza el cumplimiento de los estándares de seguridad de envases en todos los formatos, mientras que las regulaciones ambientales exigen materiales oxo-biodegradables para ciertas aplicaciones. La innovación en envases sostenibles se acelera a través de iniciativas como el proyecto de generación de agua atmosférica de The Red Sea Development Company, que elimina por completo los plásticos de un solo uso mediante la producción in situ y los sistemas de distribución recargables.

Por Naturaleza: Los Productos Convencionales Lideran Mientras el Segmento Orgánico se Acelera

El agua embotellada convencional mantiene el 85,67% de la participación de mercado en 2024, reflejando la infraestructura de producción establecida y el posicionamiento competitivo en costos en los segmentos de mercado masivo. Las alternativas de agua orgánica capturan un creciente interés del consumidor con un crecimiento de CAGR del 7,72% hasta 2030, impulsado por la conciencia sobre la salud y estrategias de posicionamiento premium que generan mayores márgenes para los fabricantes. Esta segmentación refleja tendencias más amplias de la industria alimentaria donde las certificaciones orgánicas brindan oportunidades de diferenciación en mercados cada vez más competitivos.

El segmento orgánico se beneficia del énfasis de la Visión 2030 en la agricultura sostenible y la gestión ambiental, creando una alineación política que apoya el desarrollo de productos premium. Las iniciativas de educación del consumidor de la Autoridad Saudita de Alimentos y Medicamentos mejoran la conciencia sobre los productos orgánicos a través de los requisitos de etiquetado nutricional y la comunicación de beneficios para la salud. Las tendencias de preferencia local, con el 30% de los consumidores que favorecen las marcas nacionales de agua embotellada, crean oportunidades para el posicionamiento de productos orgánicos que enfatiza el abastecimiento local y la responsabilidad ambiental. Los estudios de monitoreo de calidad demuestran que las marcas locales a menudo superan los estándares internacionales, proporcionando bases de credibilidad para las afirmaciones de productos orgánicos y estrategias de precios premium.

Por Tamaño de Envase: Los Formatos Grandes Impulsan el Crecimiento ante Diversas Necesidades

El tamaño de envase de 1001-2000 ml lidera con el 27,95% de la participación de mercado en 2024, optimizando las propuestas de conveniencia y valor para los patrones de consumo doméstico y de oficina. Los formatos grandes (≥5001 ml) registran la tasa de crecimiento más alta con una CAGR del 8,05%, lo que indica tendencias de compra institucional y preferencias de consumo a granel que reducen los costos por unidad para los clientes comerciales. Los formatos más pequeños (≤330 ml) sirven para el consumo en movimiento y el posicionamiento premium, mientras que los tamaños intermedios (331-1000 ml) abordan los escenarios de uso individual y familiar en diversos segmentos demográficos.

La demanda institucional impulsa el crecimiento de los formatos grandes a través de la expansión de los servicios de alimentación, el desarrollo del sector hotelero y el consumo en oficinas corporativas que prioriza la eficiencia de costos y la reducción de residuos de envases. El segmento de 2001-5000 ml atiende las necesidades familiares y de pequeñas empresas, conectando los patrones de consumo individual e institucional a través de opciones de tamaño versátiles. El turismo religioso crea requisitos de envase únicos, con formatos especializados para actividades de peregrinación y escenarios de viaje prolongado que requieren soluciones de hidratación portátiles pero sustanciales. La optimización del tamaño de envase refleja consideraciones de eficiencia de la cadena de suministro, donde los fabricantes equilibran los costos de transporte, los requisitos de almacenamiento y las preferencias del consumidor para maximizar la penetración del mercado en diversas ocasiones de uso.

Por Canal de Distribución: Dominio Minorista con Impulso del Servicio de Alimentación

Los canales minoristas concentran el 75,84% de la participación de mercado en 2024, abarcando supermercados, hipermercados, tiendas de conveniencia y plataformas en línea que brindan amplio acceso al consumidor en mercados urbanos y rurales. Los segmentos de servicios de alimentación se aceleran a una CAGR del 8,55% hasta 2030, reflejando la expansión de la industria hotelera, el crecimiento de los restaurantes y el desarrollo del catering institucional alineado con los objetivos de turismo y diversificación económica. Los servicios de entrega a domicilio y a oficinas ganan terreno a través de la integración de plataformas de comercio electrónico y modelos de negocio directos al consumidor que mejoran la conveniencia y las opciones de compra a granel.

El panorama minorista se beneficia de grandes actores como Panda Retail Co, Abdullah Al Othaim Markets y Carrefour Arabia Saudita que amplían la asignación de espacio en estantes para agua embotellada y las actividades promocionales. El crecimiento del comercio minorista en línea se acelera a través de iniciativas de transformación digital y cambios en los comportamientos de compra del consumidor, particularmente en los centros urbanos donde la infraestructura de entrega respalda el acceso conveniente a los productos de agua embotellada. La aceleración de los servicios de alimentación refleja los objetivos de desarrollo turístico de la Visión 2030, donde la expansión de hoteles, restaurantes y catering crea una demanda institucional sustancial de suministros de agua embotellada confiables y de alta calidad. Las tiendas de conveniencia y de comestibles mantienen una presencia significativa en el mercado a pesar del crecimiento de los formatos modernos, atendiendo las necesidades de distribución a nivel de barrio y las ocasiones de compra por impulso que complementan los canales minoristas más grandes.

Análisis Geográfico

La Región Norte y Central domina con el 43,73% de la participación de mercado en 2024, aprovechando la concentración de población de Riad, la actividad económica y la presencia del sector gubernamental que impulsa una demanda constante en los segmentos residenciales y comerciales. La Región Occidental registra la tasa de crecimiento más alta con una CAGR del 8,31% hasta 2030, beneficiándose del turismo religioso de La Meca y Yeda, las actividades del puerto comercial y el consumo impulsado por la peregrinación que crea picos de demanda estacional y un impulso de crecimiento durante todo el año.

Las regiones Oriental y Sur contribuyen con participaciones de mercado menores pero estables, atendiendo las necesidades industriales, agrícolas y residenciales a través de redes de distribución establecidas. El turismo religioso configura fundamentalmente la dinámica de la Región Occidental, donde las actividades de Hajj y Umrah generan millones de visitantes internacionales que requieren hidratación segura y accesible a lo largo de su viaje espiritual. La Presidencia General para los Asuntos de la Mezquita del Profeta distribuye hasta 400 toneladas de agua Zamzam diariamente durante las temporadas pico, mientras que la infraestructura de peregrinación más amplia respalda la demanda comercial de agua embotellada.

Los megaproyectos de la Visión 2030, incluidos NEOM y The Red Sea Development Company, se concentran en la Región Occidental, creando demanda de mano de obra en la construcción e infraestructura turística futura que respalda un crecimiento sostenido del mercado. Los patrones regionales de consumo de agua varían significativamente, desde 107 litros per cápita en Najran hasta 368 litros en la Región Oriental, reflejando diferencias en la calidad de la infraestructura, los niveles de desarrollo económico y el comportamiento del consumidor que influyen en la penetración del mercado de agua embotellada.

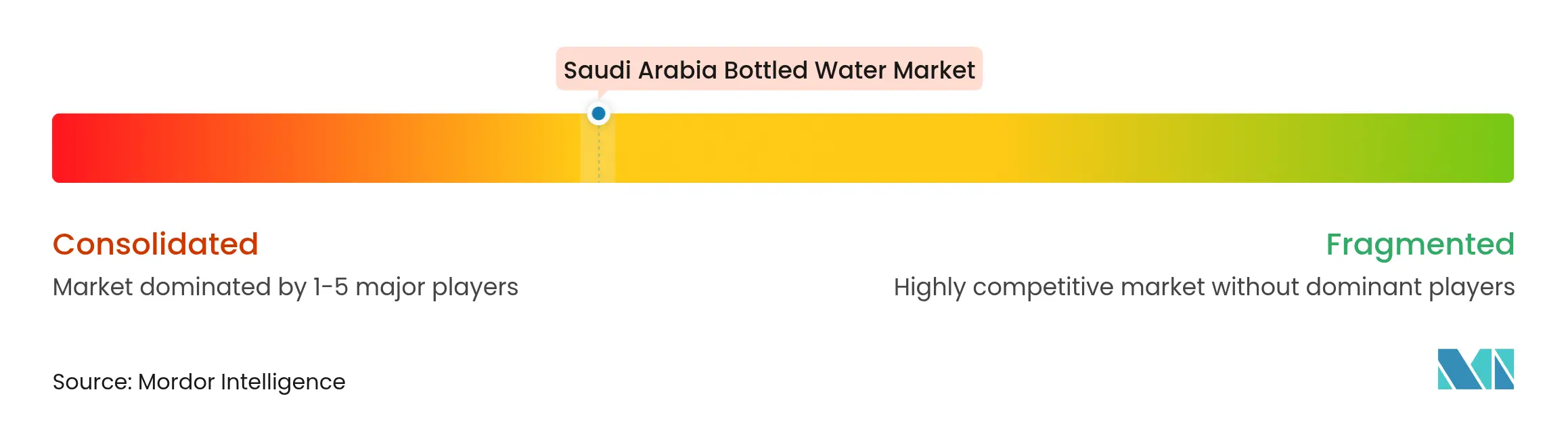

Panorama Competitivo

El mercado de agua embotellada de Arabia Saudita exhibe una concentración moderada, donde los actores nacionales establecidos compiten junto a marcas internacionales a través de modelos de negocio integrados que combinan capacidades de fabricación con extensas redes de distribución. Las grandes empresas concentran colectivamente la mayor parte de la participación de mercado a pesar de que más de 200 productores con licencia operan en el mercado, lo que indica ventajas de escala significativas y barreras de reconocimiento de marca que limitan la penetración de mercado de los actores más pequeños.

La consolidación estratégica se acelera a través de adquisiciones importantes, ejemplificadas por la compra de SR 1,04 mil millones de Almarai de Pure Beverages Industry Company y la adquisición del 40% de participación de Hassana Investment Company en Berain Company, lo que demuestra cómo los inversores financieros reconocen las oportunidades de creación de valor a largo plazo en el sector. La diferenciación impulsada por la innovación emerge como una estrategia competitiva clave, donde las empresas aprovechan el envase sostenible, las formulaciones funcionales y el posicionamiento premium para capturar participación de mercado más allá de la competencia tradicional de precios. La decisión de Agthia Group de triplicar la capacidad de producción de agua embotellada en vidrio refleja las tendencias de premiumización, mientras que la asociación de The Red Sea Development Company para la generación de agua atmosférica con SOURCE Global demuestra cómo la integración tecnológica crea ventajas competitivas a través de la sostenibilidad ambiental y la eficiencia operativa.

La preferencia por las marcas locales, que alcanza una participación significativa de los consumidores de agua embotellada, crea oportunidades para que los fabricantes nacionales compitan eficazmente contra las corporaciones multinacionales a través del posicionamiento de valor, el aseguramiento de la calidad y la alineación cultural con las preferencias del consumidor saudita. El marco regulatorio de la Autoridad Saudita de Alimentos y Medicamentos garantiza el cumplimiento de los estándares de calidad en todos los participantes del mercado, mientras que la nueva Ley de Nombres Comerciales vigente desde enero de 2025 fortalece la protección de la propiedad intelectual y reduce los riesgos de falsificación que anteriormente perjudicaban las inversiones legítimas en marcas.

Líderes de la Industria de Agua Embotellada en Arabia Saudita

Hana Food Industries Company

Health Water Bottling Co.

Aloyoun Water Factory Inc.

PepsiCo Inc

Bin Zomah Group Trading & Manufacturing (Safa)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: La Compañía Nacional del Agua (NWC) anunció la finalización de ocho nuevas estaciones de tratamiento de agua potable como parte de su estrategia nacional del agua. Esta iniciativa tiene como objetivo mejorar la calidad del agua para los clientes y ampliar la cobertura del agua desalinizada.

- Enero de 2024: La Compañía Nacional del Agua en Arabia Saudita reveló planes para comenzar a suministrar agua desalinizada a 100.000 beneficiarios en Dhahran. Este servicio se extenderá a distritos como Dana, Doha, Sulaimaniya, Al-Jami'ah y la Universidad Rey Fahd de Petróleo y Minerales (KFUPM).

- Septiembre de 2023: El Centro Humanitario del Rey Salman para Ayuda y Asistencia firmó un acuerdo de USD 5 millones para proporcionar agua potable limpia en Somalia. Esta iniciativa fue diseñada para atender las necesidades de las comunidades afectadas por la sequía mediante la perforación de 24 pozos artesianos de energía solar y la restauración de 20 pozos adicionales.

- Junio de 2023: PepsiCo fue anunciada como el proveedor exclusivo de agua, bebidas y aperitivos para Gamers8. Como patrocinador principal del festival de juegos y deportes electrónicos más grande del mundo, PepsiCo suministrará exclusivamente marcas reconocidas como Aquafina, Pepsi Zero Sugar, Rockstar y Doritos. Los asistentes a Gamers8 podrán disfrutar de estas ofertas proporcionadas por PepsiCo, incluidas 1,5 millones de botellas de agua Aquafina.

Alcance del Informe del Mercado de Agua Embotellada en Arabia Saudita

El agua embotellada es agua potable envasada en botellas de plástico o vidrio.

El mercado de agua embotellada de Arabia Saudita está segmentado por tipo, canal de distribución y tamaño de envase. Por tipo, el mercado está segmentado en agua sin gas y agua con gas. Por canal de distribución, el mercado está segmentado en canales minoristas, entrega a domicilio y a oficinas, y servicio de alimentación. Por tamaño de envase, el mercado está segmentado en menos de 330 ml, 331 ml-500 ml, 501 ml-1.000 ml, 1.001 ml-2.000 ml, 2.001 ml-5.000 ml y más de 5.001 ml. Para cada segmento, el dimensionamiento y las previsiones del mercado se basan en el valor (USD millones).

| Agua sin Gas |

| Agua con Gas |

| Agua Funcional / Mejorada |

| Botellas PET |

| Botellas de Vidrio |

| Otros |

| Orgánica |

| Convencional |

| ≤330 ml |

| 331 ml – 500 ml |

| 501 ml – 1000 ml |

| 1001 ml – 2000 ml |

| 2001 ml – 5000 ml |

| ≥ 5001 ml |

| Canales Minoristas | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Entrega a Domicilio y a Oficinas | |

| Servicio de Alimentación |

| Región Norte y Central |

| Región Occidental |

| Región Oriental |

| Región Sur |

| Por Tipo | Agua sin Gas | |

| Agua con Gas | ||

| Agua Funcional / Mejorada | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Otros | ||

| Por Naturaleza | Orgánica | |

| Convencional | ||

| Por Tamaño de Envase | ≤330 ml | |

| 331 ml – 500 ml | ||

| 501 ml – 1000 ml | ||

| 1001 ml – 2000 ml | ||

| 2001 ml – 5000 ml | ||

| ≥ 5001 ml | ||

| Por Canal de Distribución | Canales Minoristas | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Entrega a Domicilio y a Oficinas | ||

| Servicio de Alimentación | ||

| Por Región | Región Norte y Central | |

| Región Occidental | ||

| Región Oriental | ||

| Región Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto actual del consumidor en agua potable envasada en Arabia Saudita?

El gasto equivale al tamaño del mercado de agua embotellada de Arabia Saudita de USD 2,87 mil millones en 2025, con previsiones que muestran un aumento a USD 3,97 mil millones en 2030.

¿Qué tipo de envase domina los estantes de las tiendas minoristas sauditas?

El PET mantiene el liderazgo con el 81,26% de participación debido a su bajo peso y bajo costo logístico, incluso cuando el vidrio gana terreno en los puntos de venta premium.

¿Por qué la Región Occidental crece más rápido que otras áreas?

La Meca y Yeda atraen a millones de peregrinos cada año, y los gigaproyectos turísticos añaden demanda de construcción y hotelería, lo que otorga a la Región Occidental una perspectiva de CAGR del 8,31% hasta 2030.

¿Qué papel desempeñan las regulaciones de sostenibilidad para los embotelladores?

Las normas que apuntan al 81% de reciclaje nacional para 2035 y los mandatos de materiales oxo-biodegradables impulsan a las empresas a adoptar PET reciclado, vidrio y programas de recolección, influyendo en las decisiones de inversión de capital.

Última actualización de la página el: