Tamanho e Participação do Mercado de Água Engarrafada dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 67.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 74.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 94.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Água Engarrafada dos Estados Unidos por Mordor Intelligence

Espera-se que o mercado de água engarrafada dos Estados Unidos aumente de 67,2 bilhões de USD em 2025 para 74,13 bilhões de USD em 2026 e atinja 94,02 bilhões de USD até 2031, crescendo a um CAGR de 4,87% ao longo de 2026-2031. Este crescimento de mercado é impulsionado por uma mudança significativa nas preferências de bebidas dos consumidores, com indivíduos substituindo cada vez mais bebidas açucaradas por água engarrafada e priorizando a garantia de qualidade da água. Os dados de vendas no varejo indicam que a água engarrafada passou de uma compra ocasional para um item essencial no consumo diário. Além disso, a crescente conscientização sobre saúde e bem-estar entre os consumidores está impulsionando ainda mais a demanda por água engarrafada, pois ela é percebida como uma alternativa mais saudável a outras bebidas. No entanto, desafios como o aumento dos custos de embalagem e a crescente adoção de sistemas de filtragem doméstica estão exercendo pressão sobre as margens em determinados canais. Apesar desses desafios, espera-se que o mercado mantenha uma trajetória de crescimento estável nos próximos anos, apoiada por inovações em embalagens, iniciativas de sustentabilidade e a introdução de produtos de água aprimorados com minerais e sabores adicionados.

Principais Conclusões do Relatório

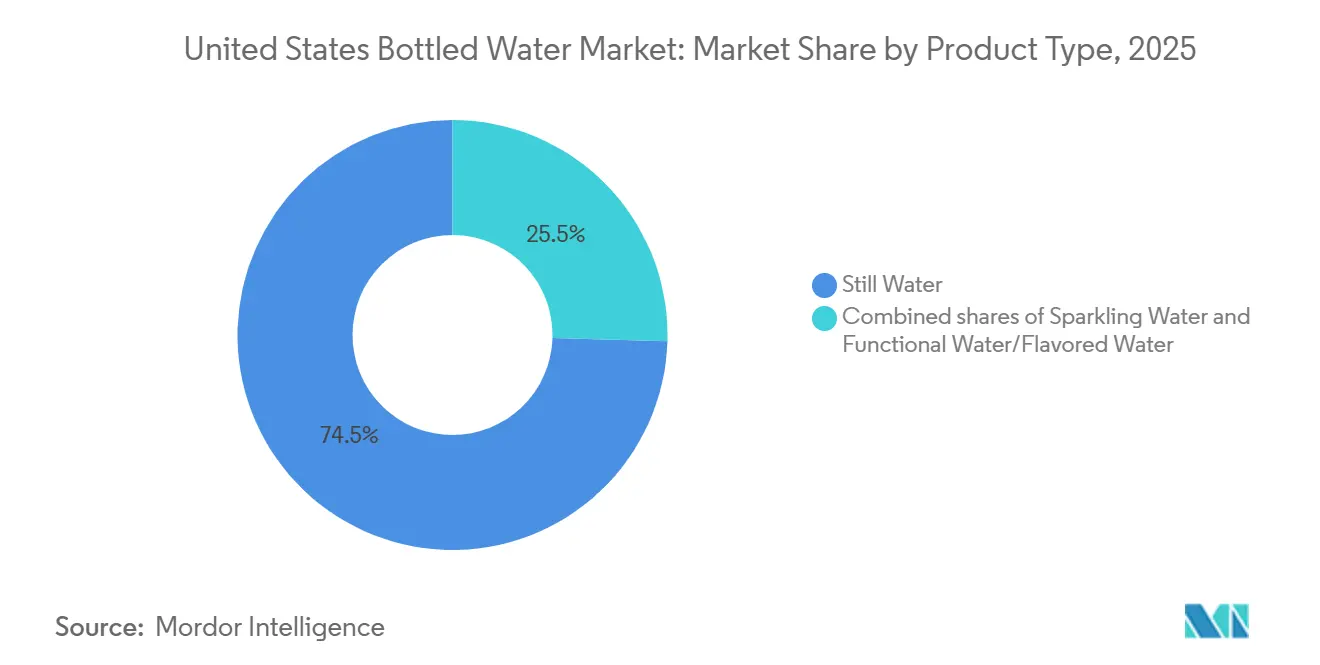

- Por tipo de produto, a água sem gás detinha 74,5% da participação do mercado de água engarrafada dos Estados Unidos em 2025, enquanto a água funcional e a água aromatizada têm previsão de expansão a um CAGR de 5,7% até 2031.

- Por tipo de embalagem, o PET representou 77,9% do valor de 2025, enquanto as latas registraram o maior CAGR projetado, de 5,4%, até 2031.

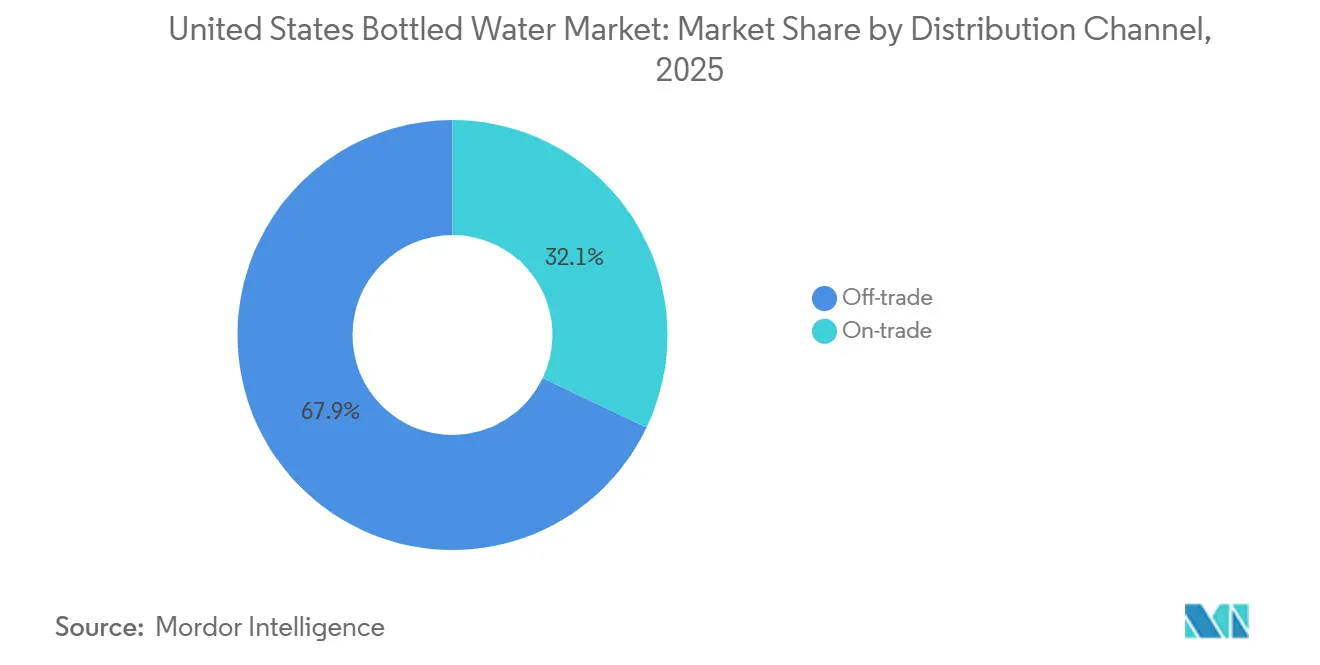

- Por canal de distribuição, o off-trade detinha 67,9% do valor de 2025, enquanto o on-trade avança a um CAGR de 5,7% até 2031.

- Por geografia, o Oeste detinha 28,3% da participação do mercado de água engarrafada dos Estados Unidos em 2025 e também registrou o maior CAGR previsto, de 4,9%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Água Engarrafada dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança de bebidas açucaradas para hidratação mais saudável | +1.2% | Nacional, concentrada no Sul e no Meio-Oeste, onde o consumo de refrigerantes é mais elevado | Longo prazo (≥ 4 anos) |

| Crescentes preocupações com a segurança da qualidade da água da torneira | +0.9% | Nacional, mais aguda no Nordeste e no Meio-Oeste | Médio prazo (2-4 anos) |

| Conveniência, portabilidade e consumo em movimento | +0.7% | Nacional, mais forte em centros urbanos e mercados de deslocamento no Oeste e no Nordeste | Médio prazo (2-4 anos) |

| Premiumização em água com gás, funcional e importada | +0.8% | Oeste e Nordeste, com expansão para as metrópoles do Sun Belt no Sul | Longo prazo (≥ 4 anos) |

| Compras de preparação doméstica vinculadas ao clima | +0.5% | Sul, Sudoeste e Médio Atlântico | Curto prazo (≤ 2 anos) |

| Descoberta de marcas liderada pelas redes sociais entre a Geração Z e os millennials | +0.4% | Nacional, com maior velocidade no Oeste urbano e no Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança de bebidas açucaradas para hidratação mais saudável

A mudança de refrigerantes carbonatados para água parece ser uma tendência de longo prazo, e não uma fase temporária de bem-estar. Essa mudança é ainda mais apoiada por fatores médicos e de estilo de vida. Em 2026, a Danone destacou que o uso de terapias com GLP-1 está incentivando os consumidores nos Estados Unidos a se afastarem de bebidas calóricas e optarem pela água. As terapias com GLP-1, frequentemente prescritas para controle de peso e diabetes, influenciam as preferências dos consumidores ao promover a adoção de opções de bebidas mais saudáveis e de baixa caloria. Essa tendência é particularmente significativa para produtos de hidratação aprimorada, pois indivíduos que utilizam terapias com GLP-1 frequentemente preferem bebidas de baixa caloria que oferecem benefícios adicionais além da hidratação básica, como eletrólitos ou vitaminas adicionados. Além disso, os dados do Departamento de Agricultura dos Estados Unidos (USDA) indicam um declínio no consumo de bebidas com açúcar adicionado, reforçando a perspectiva de que essa mudança de demanda é estrutural e tende a persistir no longo prazo.

Crescentes Preocupações com a Segurança da Qualidade da Água da Torneira

A preocupação com a qualidade da água municipal continua a sustentar um patamar estável de demanda para o mercado de água engarrafada dos Estados Unidos. Uma análise dos dados de monitoramento da Lei de Proteção Ambiental (EPA), divulgada em 2025, constatou que mais de 73 milhões de americanos estão expostos a níveis de Substâncias Per e Polifluoroalquílicas (PFAS) na água da torneira que excedem os limites máximos de contaminantes da EPA. Os testes da Agência de Alimentos e Medicamentos (FDA) em 197 amostras de água engarrafada doméstica e importada em 2024 detectaram PFAS em 10 amostras, mas nenhuma excedeu os padrões da EPA para água da torneira, o que ajuda a reforçar o posicionamento de qualidade da água engarrafada[1]Fonte: Agência de Proteção Ambiental dos EUA, "Padrões de PFAS e Estrutura de Monitoramento da Água da Torneira Referenciados no Rascunho do Usuário," Agência de Proteção Ambiental dos EUA, epa.gov. As preocupações com a exposição ao chumbo acrescentam-se a esse padrão, pois um estudo revisado por pares de 2025 constatou que 84,7% das residências testadas nos Estados Unidos apresentavam pelo menos níveis residuais de chumbo na água, e 1,6% excediam 10 partes por bilhão. O Nordeste continua sendo especialmente importante nessa discussão, pois o parque habitacional mais antigo e as tubulações mais antigas mantêm as preocupações com a qualidade da água visíveis nas decisões diárias dos consumidores. Como resultado, o mercado de água engarrafada dos Estados Unidos continua a receber apoio de domicílios que desejam água selada para uso rotineiro, bem como para mitigação de riscos.

Premiumização em água com gás, funcional e importada

O crescimento de valor no mercado de água engarrafada dos Estados Unidos é cada vez mais impulsionado por faixas de preço premium, embora os formatos convencionais continuem a dominar o volume total. Essa mudança reflete a evolução das preferências dos consumidores, com ênfase crescente em qualidade, benefícios para a saúde e imagem de marca. A Primo Brands relatou no primeiro trimestre de 2026 que a Saratoga Spring Water e a Mountain Valley alcançaram um crescimento de 43%, ganhando participação em valor e volume nos canais de massa, clube e fora do lar. Esse crescimento significativo ressalta a crescente demanda por opções de água engarrafada premium entre os consumidores. A Danone alocou mais de 20 milhões de EUR (aproximadamente 22 milhões de USD) para modernizar a instalação de engarrafamento da Evian ao longo de dois anos e expandiu a presença da marca no setor de hospitalidade em Las Vegas. Esse investimento não apenas aprimora as capacidades de produção, mas também fortalece o posicionamento da marca em mercados de alto padrão. Esses desenvolvimentos destacam o papel da água premium tanto como oferta de serviço quanto como potencializador de imagem, atraindo consumidores que buscam exclusividade e qualidade.

Descoberta de Marcas Liderada pelas Redes Sociais entre a Geração Z e os Millennials

As plataformas sociais estão encurtando o caminho entre a exposição à marca e a experimentação de bebidas no mercado de água engarrafada dos Estados Unidos. Isso é relevante porque o crescimento da categoria não é mais moldado apenas pela posição nas prateleiras e pelos gastos com trade, mas também pela capacidade das marcas de se adaptarem aos hábitos digitais e aos sinais de consumo baseados em identidade. Por exemplo, a campanha nacional "MMMMM Water" da Hint, lançada em maio de 2026 em plataformas de streaming, canais digitais, redes sociais, podcasts, publicidade fora do lar e ativações no varejo, destaca a crescente importância da visibilidade nas redes sociais para impulsionar a demanda. A abordagem multicanal da campanha demonstra como as marcas estão aproveitando diversas plataformas para engajar os consumidores e criar uma presença de marca coesa. O relatório de tendências de bebidas de 2025 da Keurig Dr Pepper também constatou que 72% dos consumidores da Geração Z experimentam uma nova bebida a cada mês, o que sugere um alto nível de troca e experimentação[2]Fonte: Keurig Dr Pepper, "Relatório de Tendências de Bebidas 2025 Referenciado no Rascunho do Usuário," Keurig Dr Pepper, keurigdrpepper.com. Esse ambiente beneficia marcas que conseguem vincular rapidamente identidade visual, posicionamento de sabor e atributos funcionais para estimular decisões de compra, enfatizando a necessidade de agilidade e inovação nas estratégias de marketing para capturar o interesse dos consumidores de forma eficaz.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escrutínio de resíduos plásticos e pressão regulatória sobre embalagens | -0.5% | Califórnia, Nordeste e cadeias de suprimentos nacionais | Curto prazo (≤ 2 anos) |

| Compressão de marcas do segmento intermediário por marcas próprias e marcas premium | -0.4% | Nacional, mais aguda em formatos de varejo orientados ao valor no Meio-Oeste e no Sul | Médio prazo (2-4 anos) |

| Substituição do crescimento por sistemas de filtragem doméstica e garrafas reutilizáveis | -0.6% | Nacional, concentrada no Oeste urbano e no Nordeste | Longo prazo (≥ 4 anos) |

| Sensibilidade à inflação em formatos individuais e premium | -0.4% | Nacional, com maior impacto em mercados de menor renda no Meio-Oeste e no Sul rural | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio de resíduos plásticos e pressão regulatória sobre embalagens

A regulamentação de embalagens está criando um ônus de custo de curto prazo para os players com forte presença em PET no mercado de água engarrafada dos EUA. A SB 54 da Califórnia entrou em vigor em 1º de maio de 2026 e exige que todas as embalagens plásticas de uso único sejam recicláveis ou compostáveis até 2032, juntamente com uma redução de 25% no plástico de uso único e uma taxa de reciclagem de 65%. A implementação completa começa em 1º de janeiro de 2027, o que significa que os produtores que vendem para a Califórnia devem se registrar, enviar dados de embalagens e executar planos de redução na fonte. Essas regras têm importância além de um único estado, pois a Califórnia faz parte do Oeste, que detinha 28,3% do valor de 2025 no mercado de água engarrafada dos Estados Unidos. A significativa participação de mercado da região Oeste destaca os potenciais efeitos cascata dessas regulamentações em todo o setor, influenciando as estratégias de embalagem em nível nacional. As empresas maiores estão mais bem posicionadas para gerenciar os esforços de reformulação devido aos seus recursos e escala, enquanto as marcas regionais menores enfrentam maiores desafios para equilibrar custos de conformidade, mudanças de embalagem e exigências dos varejistas. Isso está acelerando a transição para rPET, latas e outras alternativas, que já estavam ganhando impulso por razões comerciais.

Substituição do crescimento por sistemas de filtragem doméstica e garrafas reutilizáveis

Os sistemas de filtragem doméstica e os comportamentos de recarga estão limitando determinadas ocasiões de consumo doméstico no mercado de água engarrafada dos Estados Unidos. O impacto primário recai sobre o consumo rotineiro em casa, pois os sistemas de filtragem oferecem uma alternativa para o consumo diário, mantendo a relevância da água engarrafada para viagens, emergências, hospitalidade e casos de uso premium. Os sistemas de filtragem permitem que os consumidores acessem água potável limpa de forma conveniente em casa, reduzindo a necessidade de compras frequentes de água engarrafada para uso cotidiano. Os consumidores que adotam sistemas de filtragem frequentemente reduzem suas compras de embalagens de entrada para estoque doméstico, mas não abandonam completamente a categoria. Em vez disso, continuam a depender da água engarrafada para ocasiões específicas em que a conveniência, a portabilidade ou a qualidade premium são priorizadas. Consequentemente, as marcas estão deslocando seu foco para embalagens de maior margem, ofertas premium e posicionamento baseado em ocasião para sustentar o crescimento da receita à medida que o crescimento unitário se torna mais desafiador. Essa mudança estratégica destaca a importância de se adaptar às preferências em evolução dos consumidores, mantendo a relevância nos principais cenários de consumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Água Sem Gás Ancora o Volume Enquanto os Formatos Funcionais Impulsionam o Valor

A água sem gás representou 74,5% do tamanho do mercado de água engarrafada dos EUA em 2025, o que a mantém firmemente posicionada como a base central de volume e valor da categoria. Sua força advém da ampla acessibilidade de preço, da ampla disponibilidade e da adequação a diversas ocasiões de hidratação diária, desde compras por conveniência até o abastecimento doméstico em grandes volumes. O segmento também está profundamente integrado ao varejo de grande formato e à entrega para residências e escritórios, o que dificulta que produtos premium ou de nicho o igualem em escala. A água sem gás de marca própria continua sendo importante porque as grandes redes varejistas a utilizam para manter o acesso a preços acessíveis enquanto protegem o tráfego da categoria.

A água funcional/água aromatizada é o tipo de produto de crescimento mais rápido no mercado de água engarrafada dos Estados Unidos, com um CAGR de 5,7% de 2026 a 2031. O crescimento é sustentado por consumidores que desejam hidratação com benefícios adicionais, como eletrólitos, vitaminas, antioxidantes e refrescância de baixa caloria. O lançamento nacional da Bai Barù Blood Orange pela Keurig Dr Pepper em fevereiro de 2026 demonstra que os grandes grupos de bebidas já estão tratando essa parte do setor de água engarrafada dos EUA como uma área prioritária para inovação de produtos.

Por Tipo de Embalagem: O PET Mantém a Dominância Apesar dos Ventos Contrários da Sustentabilidade

O PET representou 77,9% do tamanho do mercado de água engarrafada dos Estados Unidos em 2025, o que reflete sua eficiência de custo, leveza e adequação à logística de varejo de alto volume. O PET continua sendo o formato padrão para produtos convencionais de dose individual e multipacks, pois suporta baixos custos unitários e ampla compatibilidade com o varejo. Essa posição ainda é forte, mas enfrenta maior pressão da regulamentação e das preocupações dos consumidores com plásticos de uso único. O vidro mantém um espaço menor na categoria, principalmente em ambientes de gastronomia premium e hospitalidade, onde a aparência da embalagem e a pureza percebida sustentam preços mais elevados. O uso de PET reciclado pela Danone para todos os volumes da Evian vendidos na América do Norte demonstra como os grandes fornecedores estão tentando preservar o papel do PET enquanto o adaptam a padrões de sustentabilidade mais rigorosos.

As latas são o formato de embalagem de crescimento mais rápido no mercado de água engarrafada dos Estados Unidos, com um CAGR de 5,4% de 2026 a 2031. Seu impulso vem de uma combinação de reciclabilidade, identidade visual premium e crescente aceitação além da água com gás. O lançamento pela Hint em maio de 2026 de latas de 19,2 oz em toda a sua linha de água sem gás aromatizada demonstra que a adoção de latas está se expandindo para formatos sem gás e funcionais, em vez de permanecer limitada a uma única subcategoria.

Por Canal de Distribuição: A Escala do Off-Trade Encontra o Prêmio de Crescimento do On-Trade

O off-trade representou 67,9% do tamanho do mercado de água engarrafada dos Estados Unidos em 2025, tornando-o o principal canal para a movimentação de volume em todo o país. Supermercados, lojas clube, pontos de conveniência, entrega para residências e escritórios e plataformas online juntos conferem ao mercado de água engarrafada dos EUA seu alcance nacional e frequência de reposição. O portfólio de distribuição da Primo Brands, com mais de 200.000 pontos de venda no varejo, demonstra como a escala na cobertura de lojas pode moldar a participação e a visibilidade no segmento convencional. A entrega para residências e escritórios continua sendo valiosa porque sustenta a demanda recorrente em escritórios, domicílios e instituições onde a conveniência e a pureza percebida superam o preço.

O on-trade é o canal de crescimento mais rápido no mercado de água engarrafada dos Estados Unidos, com um CAGR de 5,7% de 2026 a 2031. O canal se beneficia de preços mais elevados por unidade, pois restaurantes, hotéis, locais de entretenimento e ambientes de viagem agregam valor de serviço e experiência à água engarrafada. A expansão da Danone em 2026 das colocações da Evian em propriedades de Las Vegas demonstra como as marcas de água premium estão usando a hospitalidade para construir tanto poder de precificação quanto reconhecimento de marca mais amplo.

Análise Geográfica

O Oeste representou 28,3% do tamanho do mercado de água engarrafada dos Estados Unidos em 2025 e também é a região de crescimento mais rápido, com um CAGR de 4,9% até 2031. A Califórnia continua sendo o estado líder dentro desse agrupamento regional, pois combina alto poder de compra, forte infraestrutura de varejo premium e adoção antecipada de formatos de hidratação funcional. As regras de embalagem do estado também estão impulsionando os produtores em direção a opções recicláveis e à base de alumínio mais rapidamente do que em muitas outras partes do país. Oregon e Washington acrescentam profundidade à região por meio de populações urbanas em crescimento que respondem bem a propostas de água premium, aromatizada e orientada ao bem-estar. Em conjunto, esses fatores mantêm o Oeste no centro tanto do crescimento de valor quanto da inovação de formatos no mercado de água engarrafada dos Estados Unidos.

O Sul é a segunda maior zona de demanda no mercado de água engarrafada dos Estados Unidos. O crescimento populacional no Texas, na Flórida, na Geórgia e nas Carolinas continua a expandir a base de consumidores endereçável para hidratação engarrafada cotidiana. A exposição climática acrescenta outra camada, pois os domicílios em áreas propensas a furacões tratam a água engarrafada como um produto de preparação para emergências, além de uma bebida diária. A Associação Internacional de Água Engarrafada (IBWA) destacou em 2025 que a Agência Federal de Gestão de Emergências (FEMA) recomenda pelo menos 1 galão de água engarrafada por pessoa por dia para prontidão em emergências, enquanto a Administração Nacional Oceânica e Atmosférica (NOAA) esperava uma temporada de furacões no Atlântico acima do normal[3]Associação Internacional de Água Engarrafada, "Estatísticas e Fatos de Mercado de Água Engarrafada 2025," Associação Internacional de Água Engarrafada, bottledwater.org. Pesquisas publicadas no Jornal de Economia Agrícola e Aplicada também constataram que os domicílios no sudeste dos EUA podem aumentar o estoque de água engarrafada para até 4 vezes o volume semanal antes de eventos de furacões. Essas condições conferem ao Sul um patamar de demanda estruturalmente forte, mesmo quando a premiumização é menos avançada do que na Costa Oeste.

O Nordeste continua sendo a região estrategicamente mais importante para água premium, importada e funcional no mercado de água engarrafada dos Estados Unidos. Populações urbanas densas, fortes redes on-trade e consumidores de alta renda sustentam um valor por unidade melhor do que em regiões mais orientadas ao preço. As preocupações com a qualidade da água também permanecem visíveis, pois a infraestrutura urbana mais antiga e os sistemas de tubulações legados mantêm a água engarrafada selada atraente para domicílios conscientes dos riscos. O Meio-Oeste é mais sensível ao preço e depende mais fortemente de embalagens de marca própria, lojas clube e compras domésticas práticas, o que mantém o crescimento mais estável e mais orientado ao volume do que ao premium.

Cenário Competitivo

O mercado de água engarrafada dos Estados Unidos continua ancorado por um pequeno conjunto de grandes empresas de plataforma, especialmente Primo Brands Corporation, The Coca-Cola Company, PepsiCo e Danone, enquanto marcas premium e funcionais continuam a criar bolsões de crescimento de valor mais rápido. A Primo Brands tem uma posição particularmente forte porque a fusão de novembro de 2024 entre a Primo Water e a BlueTriton criou um negócio com 6,5 bilhões de USD em receita combinada, mais de 80 fontes de água de nascente e distribuição em mais de 200.000 pontos de venda no varejo. Essa escala confere à empresa um amplo alcance na água sem gás convencional, ao mesmo tempo que permite um crescimento direcionado em submarcas premium. A Primo Brands também relatou no primeiro trimestre de 2026 que a Mountain Valley e a Saratoga cresceram 43%, o que demonstra que o tamanho não impede o impulso de marcas premium quando a estratégia de canal é bem gerenciada. A camada de grandes empresas do mercado de água engarrafada dos EUA, portanto, combina profundidade na cadeia de suprimentos, portfólios de marcas e alavancagem no varejo nacional de maneiras que os players menores não conseguem facilmente igualar.

Ao mesmo tempo, ainda existe espaço competitivo em segmentos onde os consumidores pagam mais por formato, função ou identidade, em vez de simples hidratação. A reformulação de marca da Hint em março de 2026 e a campanha nacional de maio de 2026 com expansão para latas demonstram como a água aromatizada com marca pode competir por meio de mensagem, estética e movimentos de formato, em vez de ampla concorrência de preços. A expansão da Danone na hospitalidade para a Evian em Las Vegas reflete outra rota de crescimento, onde colocações premium ajudam a moldar a percepção e a sustentar a realização de preços além do local imediato. Isso significa que o mercado de água engarrafada dos Estados Unidos não é definido apenas pela escala, mas também por quem consegue construir o vínculo mais forte entre a forma do produto, o contexto do canal e o significado para o consumidor.

A reformulação de portfólios também faz parte do cenário competitivo atual. Em março de 2026, a Nestlé avançou na venda de uma participação de 50% em seu negócio europeu de água, incluindo Perrier, San Pellegrino e Acqua Panna, a uma avaliação de 5 bilhões de EUR, ou 5,75 bilhões de USD, o que poderia influenciar a forma como a água importada premium é gerenciada nos Estados Unidos. As regras estaduais de embalagem também estão se tornando um filtro competitivo, pois empresas com capacidades mais fortes em rPET ou alumínio podem se adaptar mais rapidamente em mercados com exigências de conformidade mais rigorosas. O mercado de água engarrafada dos Estados Unidos, portanto, continua a recompensar escala, gestão de marcas premium e flexibilidade de embalagem ao mesmo tempo. Os movimentos estratégicos desde o final de 2024 mostram que a consolidação, a expansão de canais premium e o desenvolvimento de produtos funcionais continuam sendo as principais formas pelas quais as empresas estão competindo pelo crescimento.

Líderes do Setor de Água Engarrafada dos Estados Unidos

-

Primo Brands Corporation

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Nestlé SA

-

Danone SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Hint, Inc. lançou sua campanha nacional de marca "MMMMM Water" e introduziu latas de 19,2 oz para sua linha de água sem gás aromatizada não adoçada, seu primeiro grande momento de marketing nacional desde 2024, abrangendo streaming, CTV, canais digitais, redes sociais, podcasts, publicidade fora do lar e ativação no varejo.

- Março de 2026: A Hint, Inc. apresentou uma reformulação abrangente de marca, reposicionando a marca sob a plataforma

Água para Pessoas com Paladar,

com nova identidade visual, direção criativa e formatos de produto expandidos voltados para a crescente oportunidade de água sem gás aromatizada nos Estados Unidos. - Fevereiro de 2026: A Keurig Dr Pepper lançou a Bai Barù Blood Orange, uma bebida de água infundida com antioxidantes, visando a oportunidade de água funcional entre consumidores com preferência por cítricos e preocupados com a saúde em todo os Estados Unidos.

Escopo do Relatório do Mercado de Água Engarrafada dos Estados Unidos

Água engarrafada refere-se à água potável embalada em garrafas de vidro ou plástico. O mercado de água engarrafada dos Estados Unidos é segmentado por tipo de produto, por material de embalagem, por canal de distribuição e por geografia. Com base no tipo de produto, o mercado é segmentado em água sem gás, água com gás e água funcional/aromatizada. Com base no tipo de embalagem, o mercado é segmentado em PET, vidro, latas e outros. Com base no canal de distribuição, o mercado é segmentado em canais de distribuição on-trade e off-trade. O canal de distribuição off-trade é ainda subdividido em supermercados/hipermercados, lojas de conveniência/mercearias, entrega para residências e escritórios (HOD), lojas de varejo online e outros canais de distribuição off-trade. Por geografia, o mercado inclui o Nordeste, o Meio-Oeste, o Sul e o Oeste. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD).

| Água Sem Gás |

| Água com Gás |

| Água Funcional/Água Aromatizada |

| PET |

| Latas |

| Vidro |

| Outros |

| On-trade | |

| Off-trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Entrega para Residências e Escritórios | |

| Lojas de Varejo Online | |

| Outros Canais Off-trade |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Produto | Água Sem Gás | |

| Água com Gás | ||

| Água Funcional/Água Aromatizada | ||

| Por Tipo de Embalagem | PET | |

| Latas | ||

| Vidro | ||

| Outros | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Entrega para Residências e Escritórios | ||

| Lojas de Varejo Online | ||

| Outros Canais Off-trade | ||

| Por Geografia | Nordeste | |

| Meio-Oeste | ||

| Sul | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de água engarrafada dos Estados Unidos?

O mercado de água engarrafada dos Estados Unidos está avaliado em 74,1 bilhões de USD em 2026 e tem projeção de atingir 94 bilhões de USD até 2031, a um CAGR de 4,9%.

O que está impulsionando o crescimento da demanda por água engarrafada nos Estados Unidos?

Os principais impulsionadores são a substituição de bebidas açucaradas, a preocupação persistente com a qualidade da água da torneira, a premiumização e a descoberta mais rápida de marcas por meio de canais digitais.

Qual segmento de produto lidera as vendas de água engarrafada nos Estados Unidos?

A água sem gás liderou com 74,5% do valor de 2025, sustentada pela ampla disponibilidade, baixo custo e forte presença de marcas próprias.

Qual formato de embalagem está crescendo mais rapidamente?

As latas são o formato de embalagem de crescimento mais rápido, com um CAGR de 5,4% de 2026 a 2031, impulsionadas pela reciclabilidade e pelo posicionamento premium mais forte.

Página atualizada pela última vez em: