Tamaño y Participación del Mercado de Agua Embotellada en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

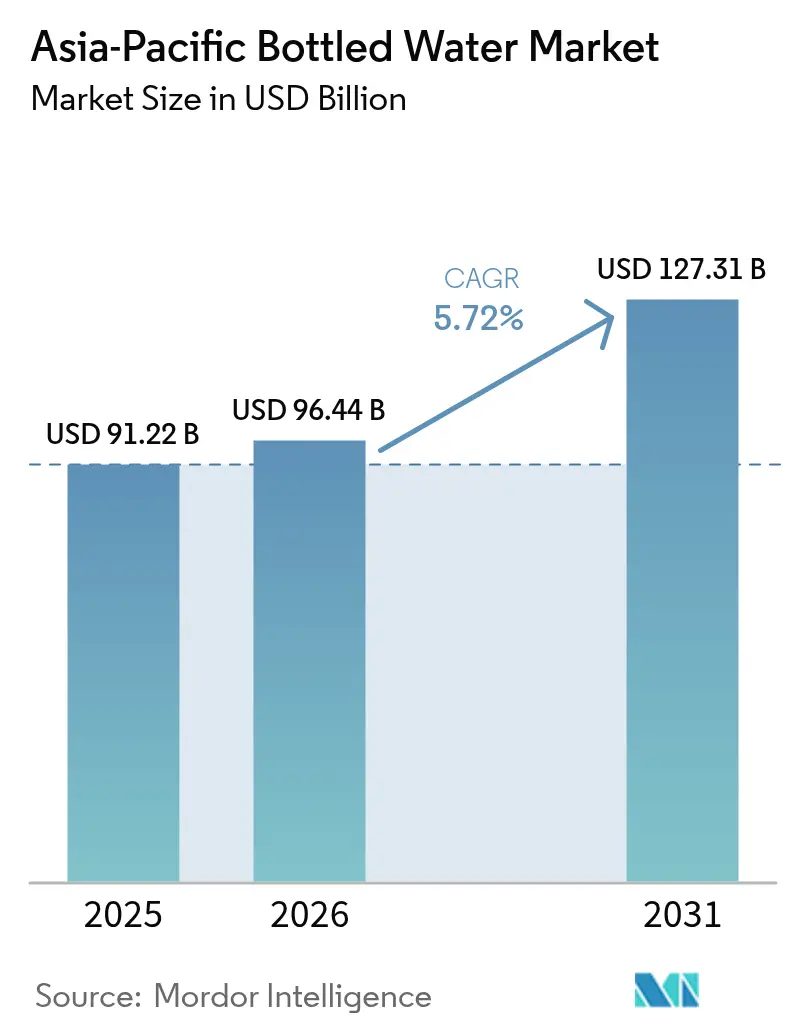

| Tamaño del mercado en el año base (2025) | 91.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 96.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

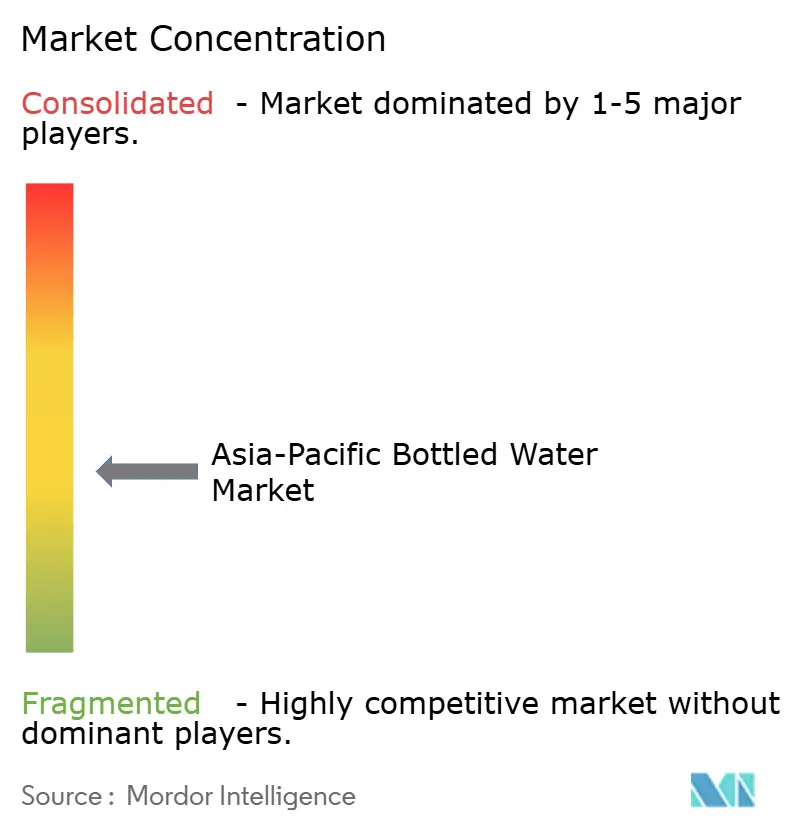

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de agua embotellada en Asia-Pacífico crezca de USD 91,22 mil millones en 2025 a USD 96,44 mil millones en 2026, y se prevé que alcance USD 127,36 mil millones en 2031 a una CAGR del 5,7% durante el período 2026-2031. Los hogares de clase media urbana son cada vez más conscientes de su salud y cuestionan la seguridad del agua del grifo, lo que genera cambios significativos en los hábitos de hidratación en las principales ciudades. Esta tendencia ha impulsado una creciente demanda de productos premium, funcionales y con posicionamiento sostenible, a medida que los consumidores priorizan la calidad y el impacto ambiental. Mientras tanto, el comercio minorista instantáneo y los micro-almacenes impulsados por IoT están transformando las cadenas de suministro al acelerar los ciclos de reabastecimiento y mejorar la visibilidad de las marcas, garantizando que los productos estén fácilmente disponibles para satisfacer las necesidades de los consumidores. En respuesta a regulaciones más estrictas sobre residuos plásticos, los productores están pivotando hacia el aluminio y el PET con alto contenido reciclado, lo que ha impulsado mayores inversiones en sistemas de circuito cerrado para apoyar los objetivos de sostenibilidad. El mercado de agua embotellada sigue siendo ferozmente competitivo, caracterizado por una combinación de fragmentación y premiumización. Esta dinámica permite a los actores regionales ágiles desafiar a las corporaciones multinacionales por el espacio en los estantes, reflejando las preferencias y demandas cambiantes de los consumidores en este mercado.

Conclusiones Clave del Informe

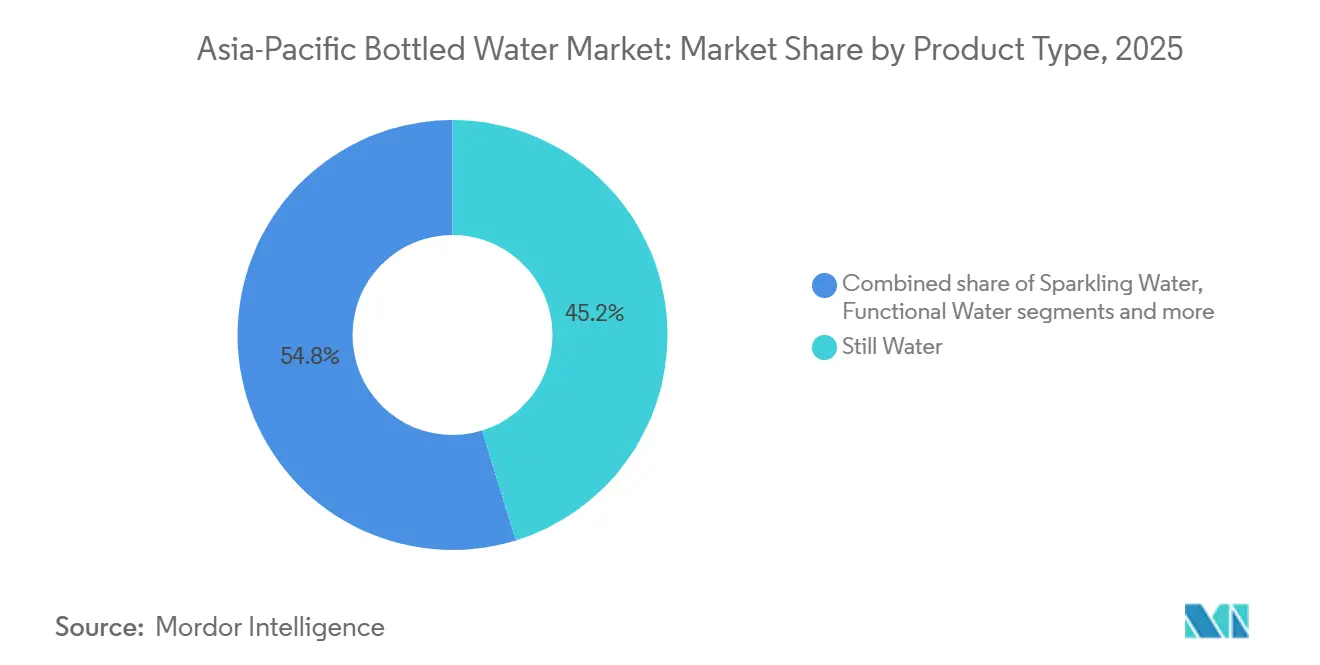

- Por tipo de producto, el agua sin gas representó el 45,22% de la participación del mercado de agua embotellada en 2025, y se proyecta que el agua con gas avance a una CAGR del 7,41% hasta 2031.

- Por tipo de envase, las botellas PET representaron el 64,62% del tamaño del mercado de agua embotellada en 2025, mientras que se prevé que las latas de aluminio se expandan a una CAGR del 6,55% hasta 2031.

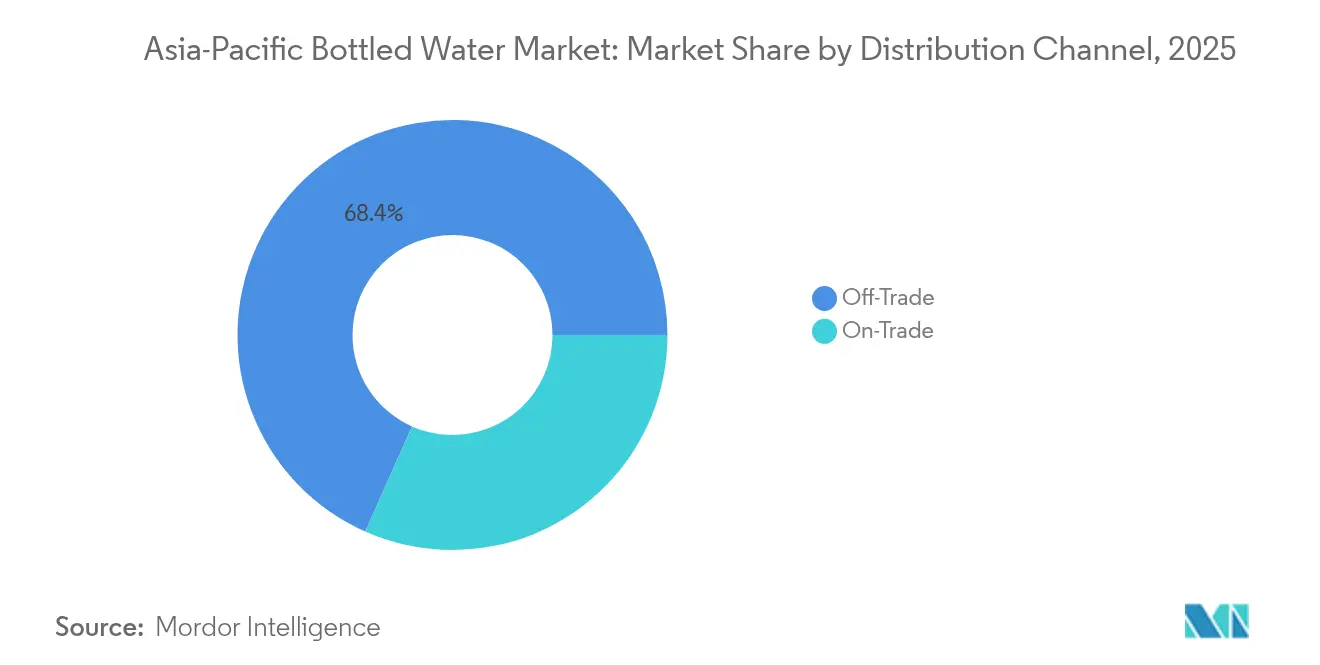

- Por canal de distribución, el canal minorista controló el 68,35% de las ventas en 2025, aunque el canal horeca se está recuperando a una CAGR del 7,15% hasta 2031.

- Por geografía, China representó el 39,62% de la demanda regional en 2025, mientras que India se perfila como el mercado de mayor crecimiento con una CAGR del 7,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agua Embotellada en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre salud y bienestar | +1.2% | Global, con mayor adopción en Japón, Corea del Sur, Singapur, zonas urbanas de China e India | Mediano plazo (2-4 años) |

| Demanda de hidratación en movimiento impulsada por la urbanización | +1.5% | India, Indonesia, Vietnam, Filipinas; expansión hacia ciudades chinas de nivel II/III | Largo plazo (≥ 4 años) |

| Innovación en productos y envases (sabores, funcional, ecológico) | +0.9% | Japón, Corea del Sur, Australia, Singapur; segmentos premium en China e India | Corto plazo (≤ 2 años) |

| Aumento de los ingresos disponibles y premiumización | +1.3% | China, India, Vietnam, Malasia, Tailandia; corredores de clase media urbana | Mediano plazo (2-4 años) |

| Programas de adquisición corporativa de agua embotellada impulsados por criterios ESG | +0.4% | Centros corporativos multinacionales en Singapur, Hong Kong, Japón, Australia | Corto plazo (≤ 2 años) |

| Expansión de máquinas expendedoras en micro-almacenes habilitados por IoT | +0.3% | Malasia, Singapur, zonas urbanas de China, Japón; proyectos piloto en Tailandia e Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre salud y bienestar

A medida que la evidencia clínica subraya cada vez más el vínculo entre la hidratación y la salud metabólica y renal, el agua embotellada está pasando de ser un simple producto básico a una bebida funcional reconocida. En India y el Sudeste Asiático, las campañas públicas enfatizan la importancia del agua potable segura en la lucha contra las enfermedades transmitidas por el agua, lo que genera una mayor preferencia por el agua de marca frente a las alternativas del grifo. Al mismo tiempo, la población envejecida de Japón muestra preferencia por etiquetas ricas en minerales y bajas en sodio, especialmente aquellas comercializadas por sus ventajas cardiovasculares. Las marcas no solo hacen afirmaciones; las respaldan con ensayos de terceros, una estrategia que no solo aumenta su valor en los estantes, sino que también allana el camino para contratos institucionales rentables. Este cambio pone de relieve la creciente importancia del mercado de agua embotellada en el ámbito de la atención sanitaria preventiva. Reforzando aún más esta tendencia, el Consejo Australiano de Bebidas revela que, en línea con el Compromiso Voluntario de Reducción de Azúcar de la industria de bebidas no alcohólicas, se eliminaron 222.530 toneladas significativas de azúcar de las dietas australianas[1]Fuente: Consejo Australiano de Bebidas, "Séptimo informe de progreso, 1 de enero de 2015 al 31 de diciembre de 2024", australianbeverages.org. Esta notable reducción subraya la capacidad de respuesta de la industria tanto a las tendencias de salud de los consumidores como a los mandatos regulatorios, consolidando aún más el estatus del agua embotellada como bebida saludable preferida.

Demanda de hidratación en movimiento impulsada por la urbanización

A medida que las ciudades de India, Indonesia, Vietnam y Filipinas se expanden rápidamente, los residentes pasan más tiempo desplazándose y buscan opciones de bebida convenientes. Con las redes municipales luchando por mantenerse al ritmo del crecimiento de la población, muchos viajeros han recurrido a formatos de fácil acceso, en particular las botellas PET. En China, las superaplicaciones de comercio minorista instantáneo están causando sensación, gestionando decenas de millones de entregas en la misma hora, y el agua embotellada emerge consistentemente como una de las categorías más vendidas. Mientras tanto, Japón y Singapur están siendo testigos de una proliferación de máquinas expendedoras inteligentes que simplifican el proceso de compra. Como resultado, el mercado de agua embotellada experimenta un crecimiento significativo en volumen, impulsado en gran medida por el consumo en movimiento. La creciente urbanización en estas regiones amplifica aún más la demanda de soluciones de bebida portátiles. Además, los avances en tecnología de envases están mejorando la comodidad y el atractivo de los productos de agua embotellada.

Innovación en productos y envases

A medida que las aguas con gas, alcalinas e infusionadas con vitaminas ganan terreno, crean un nicho premium que evoca una aspiración de estilo de vida antes reservada a las bebidas carbonatadas tradicionales. Las botellas de aluminio, con más del 60% de contenido reciclado, no solo alivian las preocupaciones sobre los microplásticos, sino que también resuenan con la demografía de la Generación Z, consciente del medio ambiente. Los embotelladores regionales, aprovechando frutas locales como el yuzu y el lichi, crean perfiles de sabor únicos. Mientras tanto, innovaciones como los tapones anclados y las botellas de rPET totalmente reciclado se alinean con las estrictas regulaciones de ecodiseño. Estas innovaciones continuas no solo elevan los precios de venta promedio, sino que también ayudan a las marcas a destacarse en el saturado mercado de agua embotellada. La creciente demanda de bebidas funcionales está impulsando a las empresas a invertir fuertemente en investigación y desarrollo. Además, las asociaciones con proveedores locales se están convirtiendo en una estrategia clave para garantizar el abastecimiento sostenible y satisfacer las preferencias de los consumidores.

Aumento de los ingresos disponibles y premiumización

A medida que los ingresos medianos aumentan, los consumidores están pasando de los bidones genéricos a las importaciones que presumen de una procedencia mineral específica. En China, el número de SKU con precios superiores a CNY 10 aumentó más del 40% interanual en 2025, impulsado por la fusión de la cultura de los regalos y el posicionamiento de marca como estilo de vida. Establecimientos como hoteles, cafeterías y tiendas libres de impuestos ahora prefieren botellas de vidrio y aluminio, que obtienen una prima del 30-50% sobre las opciones estándar de PET. Este impulso hacia la premiumización no solo aumenta los márgenes, sino que también alienta a los actores de la industria a amplificar sus narrativas en torno a la pureza de la fuente y el terruño. Estas dinámicas están remodelando el panorama competitivo del mercado de agua embotellada. El creciente énfasis en la sostenibilidad ha acelerado aún más la adopción de formatos de envase ecológicos. Además, las preferencias de los consumidores por la salud y el bienestar están impulsando la demanda de productos de agua funcional y enriquecida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre residuos plásticos y extracción de agua | -0.8% | China, India, Japón, Singapur, Australia; aplicación nacional con variación regional | Corto plazo (≤ 2 años) |

| Rápida adopción de purificadores de agua domésticos | -0.6% | India, China, Indonesia, Vietnam; hogares de clase media urbana | Mediano plazo (2-4 años) |

| Reacción de los consumidores ante informes de contaminación por microplásticos | -0.3% | Japón, Corea del Sur, Australia, Singapur; consumidores urbanos con alto nivel educativo | Corto plazo (≤ 2 años) |

| Inflación de costos de flete y logística intrarregional en Asia | -0.5% | Regional, con impacto agudo en Indonesia, Filipinas, Tailandia debido a la geografía archipelágica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas sobre residuos plásticos y extracción de agua

La ley de Responsabilidad Extendida del Productor de China obliga a las empresas de bebidas a financiar los esfuerzos de recolección y reciclaje a nivel nacional. Esta medida ha generado presupuestos de cumplimiento inflados, ejerciendo presión sobre los operadores más pequeños. En India, las regulaciones actualizadas sobre plásticos enfatizan inspecciones estrictas, marginando a los actores no organizados y reforzando el dominio de las marcas certificadas. Japón ha aumentado las tarifas de depósito en botellas PET e introducido requisitos de etiquetado más claros para facilitar la clasificación. Mientras tanto, Singapur está probando un esquema de devolución, con el objetivo de alcanzar una tasa de retorno del 70% para 2027. Estas diversas regulaciones requieren sistemas circulares intensivos en capital, beneficiando predominantemente a los líderes de la industria con integración vertical. Como resultado, los actores más pequeños del mercado de agua embotellada luchan con costos crecientes y una huella geográfica en contracción. El mercado mundial de agua embotellada está siendo testigo de un cambio hacia políticas impulsadas por la sostenibilidad. Los gobiernos se centran cada vez más en la responsabilidad extendida del productor para abordar las preocupaciones medioambientales.

Rápida adopción de purificadores de agua domésticos

En las zonas urbanas de India y China, más del 40% de los hogares poseen ahora unidades de ósmosis inversa asequibles, lo que reduce significativamente su dependencia de las compras recurrentes de botellas. Las plataformas de comercio electrónico, al agrupar los servicios de instalación y mantenimiento, han facilitado aún más la adopción de estos sistemas. Las marcas de purificadores de agua, al publicitar sus pruebas de calidad del agua, han logrado instalar una sensación de desconfianza hacia las marcas genéricas de PET. Si bien el segmento económico experimenta la mayor caída en volúmenes, las marcas de agua premium están contrarrestando esta tendencia enfatizando los beneficios minerales y la comodidad de las opciones de porción individual. Como resultado, la creciente adopción de purificadores está remodelando la dinámica de valor, limitando el crecimiento en el extremo inferior del mercado de agua embotellada. Este cambio pone de relieve la creciente preferencia de los consumidores por la eficiencia de costos a largo plazo y los beneficios para la salud. Además, se espera que la tendencia influya en las estrategias competitivas de las marcas de agua embotellada durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto – El Crecimiento del Agua con Gas Supera al del Agua sin Gas

En 2025, el agua sin gas dominó el mercado de agua embotellada, capturando una participación dominante del 45,22% en volumen. Su amplia distribución, eficiencia operativa y la inquebrantable confianza de los consumidores en su pureza y beneficios de hidratación refuerzan su rentabilidad. Tanto los productores multinacionales como los regionales se apoyan en este segmento, utilizando sus ingresos para impulsar la investigación y el desarrollo, innovar en envases y forjar asociaciones con canales de distribución. Los actores regionales, con su liderazgo en precios y su profunda penetración en los mercados rurales, han garantizado que el agua sin gas siga siendo una opción básica, incluso cuando las alternativas premium ganan terreno. La resiliencia del segmento está respaldada además por su asequibilidad, lo que lo hace accesible a una amplia base de consumidores. Además, el creciente enfoque en soluciones de envase sostenibles se espera que mejore su atractivo entre los consumidores con conciencia ambiental.

El agua con gas ha emergido como el segmento de mayor crecimiento del mercado, con proyecciones que indican una sólida CAGR del 7,41% hasta 2031. Este auge se atribuye en gran medida a su creciente popularidad en la cultura de las cafeterías, los locales urbanos y entre los consumidores conscientes de su salud que buscan una opción refrescante y baja en calorías. El posicionamiento premium del segmento se ve reforzado por las innovaciones en carbonatación y sabores, lo que permite precios y márgenes más elevados. Además, el auge de las variantes funcionales y con sabores tropicales, junto con las colaboraciones estratégicas entre embotelladores y casas de sabores, ha amplificado la diferenciación de productos y el valor de marca en varios mercados. La creciente conciencia de los consumidores sobre la hidratación con beneficios adicionales para la salud ha impulsado aún más la demanda de agua con gas. Además, las campañas de marketing que enfatizan su sofisticación y atractivo como estilo de vida han contribuido a la expansión de su base de consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase – El Aluminio Capta la Conciencia de Sostenibilidad

En 2025, las botellas PET representaron una participación dominante del 64,62% del mercado de agua embotellada, gracias a su naturaleza ligera, rentabilidad y una red logística bien establecida. Su adaptabilidad a las líneas de embotellado de alta velocidad garantiza un rendimiento estable de la cadena de suministro, atendiendo tanto a los mercados urbanos como rurales. Iniciativas como la planta de reciclaje de PET en circuito cerrado de 2.000 millones de botellas de CCEP en Australia refuerzan las credenciales ESG de las marcas al reducir la dependencia de la resina virgen. Los continuos avances en reducción de peso, tapones anclados y eficiencia del etiquetado consolidan aún más el papel del PET como columna vertebral del volumen del mercado. Además, la amplia disponibilidad de botellas PET en varios tamaños y formatos mejora su atractivo para una base de consumidores diversa. La durabilidad del material y su resistencia a la rotura también lo convierten en una opción práctica para el transporte y el almacenamiento.

El envase de aluminio está emergiendo como el segmento de material de mayor crecimiento, con una proyección de crecimiento a una CAGR del 6,55% hasta 2031. Su reciclabilidad y potencial de reutilización infinita resuenan con los principios de la economía circular y los objetivos de sostenibilidad corporativa. Esto convierte al aluminio en una opción preferida entre las marcas con conciencia ecológica y los compradores institucionales. Además, su creciente presencia en licitaciones para la adquisición de bebidas bajas en carbono subraya su alineación con las ambiciones globales de descarbonización. Con una inversión creciente en infraestructura de reciclaje, la reputación del aluminio como una opción premium y ecológicamente resiliente está consolidando su posición en el sector del agua embotellada. La creciente preferencia de los consumidores por envases sostenibles acelera aún más la adopción del aluminio en la industria. Además, los avances en el diseño de latas de aluminio están mejorando su funcionalidad y atractivo visual, atrayendo a más marcas a este formato de envase.

Por Canal de Distribución – La Recuperación del Canal Horeca Señala la Normalización Pospandémica

En 2025, los canales minoristas, incluidos supermercados, tiendas de conveniencia y plataformas de comercio electrónico, dominaron las ventas de agua embotellada, representando el 68,35% del mercado. Su amplia accesibilidad, precios competitivos y creciente presencia digital, reforzada por aplicaciones de comercio minorista instantáneo en China y modelos de suscripción en India, han consolidado la lealtad de los consumidores y aumentado la frecuencia de compra. Con la ayuda de análisis avanzados de estantes digitales y sistemas ágiles de gestión de inventario, estos canales logran rotaciones de SKU más rápidas y minimizan las roturas de stock. Tales eficiencias no solo refuerzan la ventaja de escala de los canales minoristas, sino que también impulsan las promociones y la comercialización basada en datos, garantizando un crecimiento sostenido.

Por otro lado, los canales horeca están preparados para experimentar la expansión más rápida, con proyecciones que indican una CAGR del 7,15% hasta 2031. Este crecimiento se atribuye en gran medida a un resurgimiento del turismo y un mayor gasto en el sector de la hostelería. Establecimientos como hoteles, restaurantes y recintos de eventos optan cada vez más por aguas sin gas y con gas premium, especialmente cuando se envasan en vidrio o aluminio, alineándose con la tendencia de la gastronomía experiencial. En mercados como Japón, Hong Kong y Australia, la demanda de servicios de banquetes y minibares está impulsando la rentabilidad de la categoría, gracias a los elevados márgenes unitarios. A medida que los consumidores transitan sin problemas entre los entornos de consumo en el local y el comercio minorista, la adopción de estrategias omnicanal, especialmente aquellas que combinan la previsión con la planificación de la ruta al mercado, se vuelve crucial. Tales estrategias garantizan un suministro constante y capturan con destreza las tendencias de consumo cambiantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, China aseguró una participación dominante del 39,62% en el mercado de agua embotellada. Sin embargo, el crecimiento se ha moderado debido a factores como la adopción de purificadores, el aumento de los costos regulatorios, las precipitaciones adecuadas y la saturación en las zonas urbanas. En 2024, China registró una precipitación media anual de 717,7 milímetros, lo que representa un aumento del 11,4% sobre su promedio plurianual, según informó el Consejo de Estado de la República Popular China[2]Fuente: China Water, "Se publicó el Boletín de Recursos Hídricos de China 2024", chinawater.com.cn. En particular, los SKU premium con precios superiores a CNY 10 registraron un sólido crecimiento interanual de más del 40% en 2025. Este auge indica un lucrativo cambio hacia el posicionamiento de marca por terruño y la inmediatez del cumplimiento minorista. Nongfu Spring, aprovechando redes de distribución basadas en datos, captó más del 30% de la participación del mercado doméstico. En contraste, los competidores que carecen de innovación en sabores o envases se encontraron perdiendo terreno. El creciente enfoque en la premiumización pone de relieve la evolución de las preferencias de los consumidores hacia productos de mayor calidad. Además, el panorama competitivo está siendo remodelado por los avances en estrategias de envase y marketing.

India está preparada para ser testigo del crecimiento más rápido, proyectado en una CAGR del 7,76% hasta 2031. Esta expansión está impulsada en gran medida por la urbanización de su clase media, que se extiende más allá de las megaciudades. Si bien la penetración de marcas en India sigue siendo relativamente baja, presenta una oportunidad significativa tanto para los embotelladores nacionales como regionales que priorizan el aseguramiento de la calidad. La supervisión regulatoria de la FSSAI está filtrando a los envasadores más pequeños y de menor escala[3]Fuente: Autoridad de Seguridad y Normas Alimentarias de India, "Incorporación de Productos Alimenticios en las Categorías de Alimentos de Alto Riesgo tras la supresión de la Certificación BIS Obligatoria - reg", fssai.gov.in. Este escrutinio está dirigiendo la demanda hacia los actores certificados que pueden demostrar cumplimiento en el abastecimiento y reciclaje de agua, lo que lleva a una consolidación en el mercado de agua embotellada. El aumento de los ingresos disponibles y la creciente conciencia sobre la salud están impulsando aún más la demanda de agua embotellada. Además, la creciente presencia de canales de comercio minorista organizado está mejorando la accesibilidad a los productos de marca.

Japón, Australia, Corea del Sur y determinadas regiones emergentes de la ASEAN están siendo testigos de patrones de crecimiento distintos. Japón se está beneficiando de un auge en el turismo entrante y de una población envejecida que prefiere la hidratación con minerales específicos. En Australia, los programas de depósito de envases están promoviendo el uso de latas con alto contenido reciclado, subrayando la viabilidad del envase circular. La vibrante cultura de las cafeterías de Corea del Sur está impulsando la popularidad del agua con gas. Mientras tanto, Indonesia y Filipinas, con sus desafíos geográficos, enfrentan altos costos de flete. Este escenario favorece las operaciones de embotellado local y su logística asociada. Además, las iniciativas políticas como el esquema de devolución de Singapur están influyendo en las decisiones de envase y la dinámica de costos, lo que resulta en un panorama de crecimiento diverso dentro del mercado de agua embotellada. La adopción de soluciones de envase innovadoras también está ayudando a las empresas a abordar las preocupaciones de sostenibilidad. Además, los actores regionales están invirtiendo cada vez más en campañas de marketing localizadas para fortalecer su posición en estos mercados.

Panorama regulatorio

La regulación del agua embotellada en Asia-Pacífico se está endureciendo en torno a la seguridad del producto, el etiquetado y la circularidad del envasado, lo que aumenta las exigencias de cumplimiento tanto para los embotelladores nacionales como para los importadores. En India, la Autoridad de Normas y Seguridad Alimentaria de India (FSSAI) introdujo un Esquema de Pruebas obligatorio para Agua Potable Envasada y Agua Mineral, vigente a partir del 1 de enero de 2026, que traslada el enfoque operativo hacia las pruebas y la documentación a nivel de lote para los Operadores de Empresas Alimentarias. Tailandia también actualizó su marco normativo mediante la Notificación N.º 462 del Ministerio de Salud Pública (B.E. 2568/2025), que estableció normas de calidad revisadas para el agua potable en envases sellados y amplió la carga de pruebas para parámetros químicos y físicos.

Varios mercados están utilizando normas y medidas de aplicación para influir en los formatos de producto y las opciones de envasado. China sigue anclando los requisitos de producción mediante normas nacionales de seguridad alimentaria como la GB 19304-2018 sobre especificaciones higiénicas para el agua potable envasada, mientras que ajustes anuales como el Plan de Ajuste Arancelario 2026 de la Comisión Arancelaria del Consejo de Estado (vigente a partir del 1 de enero de 2026) pueden modificar los costos de desembarque de insumos y productos comercializados. En Indonesia, BPOM comenzó a exigir la certificación SNI obligatoria para los nuevos registros de agua embotellada de pH alto a partir de abril de 2025, con referencia a la norma SNI 8982:2021, y normas anteriores que exigen advertencias sobre la lixiviación de BPA en los envases de agua embotellada de policarbonato, con un período de transición plurianual, refuerzan un cambio regional más amplio hacia un cumplimiento más estricto en materia de etiquetado y materiales.

Panorama Competitivo

En el mercado de agua embotellada en Asia-Pacífico, ningún actor domina de forma individual, lo que genera una fragmentación moderada. Mientras que las multinacionales como Nestlé, Danone, PepsiCo y Coca-Cola aprovechan la innovación y el marketing, los actores nacionales como Nongfu Spring y Bisleri capitalizan el abastecimiento local, los vínculos culturales y una toma de decisiones más ágil. El movimiento de CCEP Australia hacia el reciclaje no solo asegura la materia prima esencial, sino que también mitiga los gastos regulatorios. La dinámica competitiva del mercado está influenciada además por las preferencias regionales y las demandas cambiantes de los consumidores. Las empresas se centran cada vez más en estrategias localizadas para atender a bases de consumidores diversas en toda la región.

Las certificaciones como ISO 14001 y la Alianza para la Gestión del Agua se están volviendo cruciales para la adquisición corporativa, favoreciendo a las empresas con credenciales ESG verificadas. Los innovadores regionales están aprovechando nichos especializados, ofreciendo productos como agua alcalina o infusionada con colágeno, y adoptando modelos ágiles como el llenado por contrato y las aplicaciones de venta directa al consumidor. Las marcas propias de los minoristas, al posicionarse estratégicamente y utilizar datos de compradores, están reduciendo los precios de las marcas establecidas hasta en un 30%, desafiando a las marcas consolidadas. El creciente énfasis en la sostenibilidad también está impulsando la innovación en los procesos de envase y producción. Además, las asociaciones con proveedores locales están ayudando a las marcas a mejorar su presencia en el mercado y reducir los costos operativos.

Las estrategias modernas como las máquinas expendedoras con IoT, el análisis predictivo y los micro-almacenes están remodelando el panorama competitivo, relegando a los distribuidores tradicionales a un segundo plano con márgenes cada vez menores. Este entorno dinámico subraya la importancia de la agilidad y la sostenibilidad en la industria del agua embotellada. Las empresas que invierten en transformación digital están mejor posicionadas para adaptarse a estos cambios y mantener una ventaja competitiva. Además, la integración de tecnologías avanzadas está permitiendo la gestión de inventario en tiempo real y una mejor interacción con los clientes.

Líderes de la Industria de Agua Embotellada en Asia-Pacífico

Nestlé S.A.

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Tata Consumer Products Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de la capacidad de fabricación y las mejoras en la velocidad de las líneas están generando oportunidades para los proveedores y embotelladores que pueden reducir los costos unitarios mientras respaldan la proliferación de referencias (SKU) en aguas sin gas, con gas y funcionales. En abril de 2026, Hindustan Coca-Cola Beverages (HCCB) puso en marcha una línea de producción de agua Kinley de alta velocidad en su planta Avinya en Telangana, India, con una capacidad reportada de 1350 botellas por minuto para envases PET de 500 ml, lo que pone de relieve el énfasis en el rendimiento y la disponibilidad en canales de alta rotación. En Vietnam, Suntory PepsiCo inauguró en julio de 2026 una planta de fabricación en Tay Ninh con una inversión de USD 300 millones, con una capacidad declarada de 1240 millones de litros anuales y un almacén automatizado, lo que apunta a una inversión continua en automatización y nodos de suministro regionales que pueden respaldar tanto la reposición fuera del canal on-trade como la recuperación del sector de servicios alimentarios.

La premiumización de la cartera y el posicionamiento funcional también están ampliando las bolsas de demanda en las que las compras corporativas y el comercio moderno buscan afirmaciones de producto verificadas y credenciales de sostenibilidad. Tata Consumer Products destacó a NourishCo (marcas de agua que incluyen Himalayan y otras propuestas funcionales) como una prioridad en la expansión de la cartera y los nuevos lanzamientos de agua funcional en India, posicionando esto como una palanca de comercialización junto con el bajo consumo per cápita, en lugar de depender únicamente del volumen de agua sin gas básica. Al mismo tiempo, el escrutinio cada vez más estricto en materia de seguridad y aspectos químicos en algunas partes de la región, incluidos los debates en Japón en torno a normas de seguridad más estrictas para el agua mineral, aumenta el valor de los sistemas de calidad y la verificación por terceros, favoreciendo a las marcas que pueden documentar el origen, el tratamiento y el cumplimiento en materia de envasado junto con inversiones en envases circulares.

Desarrollos recientes del sector

- Junio de 2026: Danone firmó un acuerdo definitivo para adquirir MADE Group, con sede en Australia, sumando a su cartera la marca de agua enriquecida Nutrientwater y otros activos de bebidas funcionales. La operación fortalece la posición de Danone en aguas orientadas a la salud y bebidas funcionales afines en Asia-Pacífico, utilizando a Australia como plataforma de innovación y distribución regional. La estructura de la transacción también señala una consolidación continua en torno a las propuestas de agua premium y enriquecida.

- Mayo de 2026: Tata Consumer Products destacó las prioridades de expansión de la cartera para su filial NourishCo, que gestiona marcas de agua como Himalayan y propuestas funcionales, como variantes alcalinas e infusionadas con cobre. El enfoque en nuevos lanzamientos y una cobertura más amplia de agua funcional respalda la premiumización y la diferenciación de producto en India, donde la penetración de marcas y las dinámicas de consumo per cápita crean espacio para ofertas escalonadas.

- Abril de 2026: The Coca-Cola Company informó que el volumen de su categoría de agua creció un 5% a nivel mundial en el primer trimestre de 2026, con crecimiento observado en todos los segmentos operativos geográficos, incluido Asia-Pacífico. La actualización refuerza el papel del agua como categoría de escala dentro de las principales carteras de bebidas, respaldando la inversión continua en capacidad, ejecución de rutas al mercado y formatos de envasado en toda la región.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el agua embotellada envasada vendida en la región de Asia-Pacífico, reportada en términos de valor a través de las principales vías de comercialización y los principales países. Solo se contabilizan las ventas de productos terminados y etiquetados destinados al consumo.

Exclusiones de alcance: el agua a granel o no envasada, los dispositivos de filtración domésticos y el suministro municipal de agua de grifo quedan excluidos de esta medición del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Agua sin Gas

- Agua con Gas

- Agua Funcional

- Agua Saborizada

- Por Tipo de Envase

- Botellas PET

- Botellas de Vidrio

- Latas de Aluminio

- Otros

- Por Canal de Distribución

- Canal Horeca

- Canal Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Entrega a Domicilio y Oficinas

- Tiendas Minoristas en Línea

- Otros Canales Minoristas

- Por País

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica del modelo, especialmente en torno a la demanda de bebidas a nivel país, las tendencias de envasado y la expansión de canales en toda Asia-Pacífico. Consultamos fuentes públicas como oficinas nacionales de estadística para las series de precios al consumidor, portales de aduanas y comercio para la dirección de las importaciones y exportaciones, reguladores de seguridad alimentaria para las normas de agua embotellada, y conjuntos de datos multilaterales como el Banco Mundial y UN Comtrade para el contexto macroeconómico y comercial.

Junto con esto, revisamos informes anuales y presentaciones a inversores de empresas de bebidas y envasado que cotizan en bolsa, además de sitios web de asociaciones y cobertura de prensa de buena reputación para comprender los movimientos de precios y los cambios en las vías de comercialización. También se utilizaron suscripciones pagas selectas para datos financieros de empresas e inteligencia de noticias, con el fin de contrastar las combinaciones de ingresos y el momento de los anuncios cuando la divulgación pública era limitada. Las fuentes documentales mencionadas aquí son solo ilustrativas, y también se revisaron otros documentos y bases de datos públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que son difíciles de inferir únicamente a partir de datos públicos, como la realización efectiva de precios por tamaño de envase, la proporción de canal on-trade frente a off-trade en cada país, y la rapidez con la que los formatos funcionales o con gas están ganando tracción. Hablamos con una combinación de productores de agua embotellada, participantes de la cadena de envasado, distribuidores y partes interesadas vinculadas al comercio minorista o al sector de servicios alimentarios en mercados de Asia-Pacífico. Se realizaron preguntas de seguimiento cuando la relación precio-volumen no coincidía con las señales de la investigación documental.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 22% | Gerentes: 50% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente (top-down), en el que primero se reconstruye la demanda de bebidas y el valor por canal a nivel país, y luego se asigna al gasto en agua embotellada utilizando divisiones de categoría observadas y bandas de precios por envase y formato. Los totales se corroboraron con aproximaciones ascendentes (bottom-up) selectivas, como verificaciones de ingresos de proveedores muestreados, comprobaciones de sentido de la mezcla de canales y puntos de referencia de precio por volumen de algunos mercados representativos, que luego se utilizaron para ajustar los valores atípicos.

Para mantener el modelo práctico y repetible, los insumos se centraron en variables que pueden defenderse en una conversación con el cliente, incluyendo la población y la urbanización, la dirección del consumo per cápita de agua envasada, la mezcla off-trade frente a on-trade, la progresión del precio de venta promedio por tamaño de envase y material, y la tasa de premiumización (incluyendo funcional y con gas). Los pronósticos se desarrollaron mediante análisis de escenarios anclados en las tendencias de inflación e ingresos, y luego se refinaron utilizando retroalimentación primaria sobre las acciones de precios esperadas y los cambios en la mezcla de categorías, dado que la realización de precios a menudo varía de manera diferente entre países.

Cuando no se disponía de indicadores directos para países más pequeños, utilizamos construcciones sustitutivas (proxy) a partir de mercados similares (banda de ingresos, estructura de canales y comportamiento de consumo) y normalizamos los resultados para que la consolidación regional se mantenga coherente con los anclajes de país más defendibles.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples comprobaciones, de modo que la cifra final no dependa de una sola fuente o un solo supuesto. Comparamos los resultados del modelo con señales independientes, como los movimientos de precios minoristas observados, la dirección de los ingresos por bebidas reportada en documentos públicos, los flujos comerciales de agua envasada cuando corresponde, y si los supuestos de mezcla de canales coinciden con lo que describen los participantes sobre el terreno.

Cuando surgieron grandes variaciones, aislamos los factores determinantes (precio, volumen o mezcla) y los revisamos nuevamente, seguido de recontactos con los entrevistados cuando la discrepancia podía cambiar la conclusión. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican de manera significativa las condiciones de precios, regulación o suministro. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada, coherente con los últimos insumos públicos y primarios disponibles.

Tamaño del mercado de agua embotellada de Asia-Pacífico de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el agua embotellada en Asia-Pacífico a menudo difieren incluso cuando la etiqueta parece similar, porque los estudios pueden calcular la conversión de divisas de manera diferente, actualizar los precios en distintos momentos del año, y tratar de forma diferente los movimientos del precio de venta promedio por tamaño de envase y canal.

En una lectura orientada a la actualización, la mayor brecha suele provenir de si el precio del año en curso se revalida con nuevas comprobaciones de canal y traslado de la inflación, o si las escalas de precio de venta promedio (ASP) más antiguas se trasladan con un único ajuste al alza. Cuando los tipos de cambio se aplican en un mes diferente, y cuando el precio on-trade se combina en el promedio de manera demasiado agresiva, el valor total puede variar rápidamente para los grandes mercados de Asia-Pacífico. Aquí es donde el momento y el ritmo de las nuevas comprobaciones utilizados por Mordor Intelligence pueden dar lugar a un nivel de 2025 diferente al de algunas otras publicaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 91,22 mil millones de USD (2025) | |

| Consultora Global A | 141,94 mil millones de USD (2025) | Esta cifra parece utilizar un conjunto de valores de agua embotellada más amplio para Asia-Pacífico, con restricciones menos visibles sobre los límites de canal y la lógica de precios por envase, lo que puede inflar el precio promedio cuando los formatos premium y el sector de servicios alimentarios se combinan de manera más intensiva. |

| Editorial del Sector B | 139,60 mil millones de USD (2025) | Es probable que la estimación incluya una gama más amplia de subtipos de agua embotellada y que aplique un calendario de conversión de divisas y supuestos de escalado del precio de venta promedio diferentes entre países, lo que puede elevar el valor de 2025 cuando se asume una premiumización uniforme. |

La dispersión entre las tres cifras se explica principalmente por los límites de alcance, y también por la rapidez con la que se actualizan los precios y la mezcla en el modelo. Al mantener la construcción del valor vinculada a límites de canal claros y volver a comprobar las señales de realización de precios antes de la aprobación final, el total resultante sigue siendo más fácil de rastrear hasta pasos repetibles e insumos a nivel país.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de agua embotellada en Asia-Pacífico en 2026?

Se valora en USD 96,44 mil millones en 2026 y se proyecta que alcance USD 127,31 mil millones en 2031.

¿Qué tipo de producto lidera las ventas de agua embotellada en Asia-Pacífico?

El agua sin gas sigue siendo el líder en volumen con una participación de mercado del 45,22% en 2025, aunque el agua con gas muestra el crecimiento más rápido.

¿Por qué las latas de aluminio están ganando terreno en el envasado de agua?

El aluminio ofrece una tasa de reciclaje del 71% frente al 24,3% del plástico y se alinea con los objetivos de sostenibilidad corporativa, impulsando una CAGR proyectada del 6,55% en el uso de latas.

¿Qué impulsa el rápido crecimiento de la demanda de agua embotellada en India?

La urbanización, la conciencia sobre la salud y las regulaciones de seguridad más estrictas impulsan la adopción de agua de marca, apoyando una CAGR del 7,76% hasta 2031.

Última actualización de la página el: